En bref : L’essentiel à retenir sur la mécanique financière

Le mécanisme de capitalisation permet aux gains d’un investissement de générer eux-mêmes de nouveaux profits, créant une courbe de croissance exponentielle. Contrairement aux intérêts simples qui ne rémunèrent que le capital initial, cette méthode transforme le temps en allié puissant pour l’épargnant. Ce guide détaille les formules mathématiques, l’usage de la règle de 72 et l’importance cruciale de la fréquence des versements pour maximiser un patrimoine en 2025.

Comprendre la puissance et le fonctionnement des intérêts composés

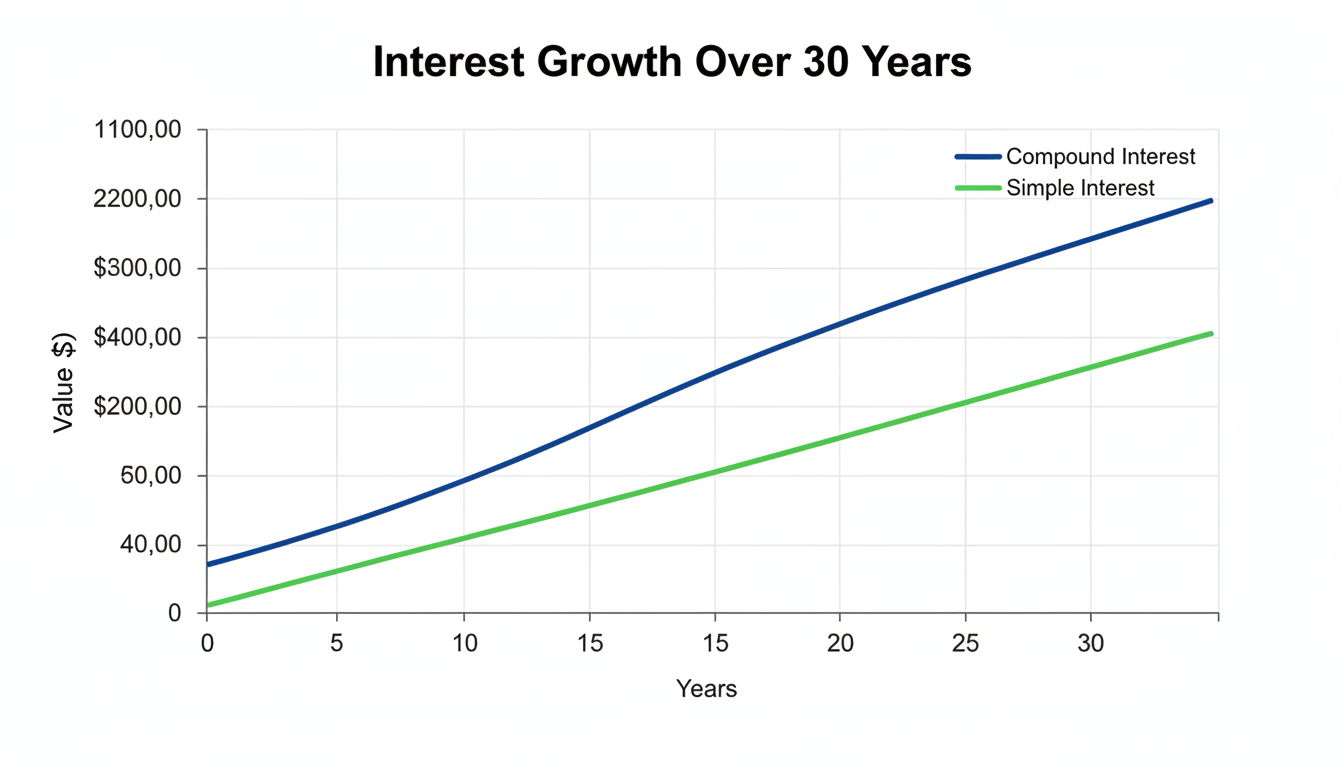

Dans l’univers de la finance, la distinction entre la croissance linéaire et la croissance exponentielle détermine souvent la réussite d’un patrimoine sur le long terme. Le fonctionnement intérêts composés repose sur un principe mathématique simple mais redoutable : les intérêts générés par un placement ne sont pas retirés, mais réinvestis pour produire à leur tour de nouveaux intérêts. C’est ce que l’on nomme la capitalisation des intérêts. Pour imager ce concept, Warren Buffett associe souvent ce phénomène au succès de ses stratégies d’investissement, tandis qu’une citation célèbre attribuée à Albert Einstein qualifie cette force de huitième merveille du monde. Celui qui la comprend s’enrichit, celui qui l’ignore la paie.

Concrètement, lorsqu’un investisseur place une somme d’argent, le capital initial produit un rendement. Avec un système d’intérêts simples, la rémunération reste fixe année après année, calculée uniquement sur la somme de départ. En revanche, avec les intérêts composés, la base de calcul augmente à chaque période. La première année, le rendement est calculé sur le capital. La deuxième année, il est calculé sur le capital augmenté des gains de la veille. C’est un effet boule de neige. Pour ceux qui cherchent à savoir quelles sont les étapes pratiques pour atteindre la richesse et l’indépendance financière, la maîtrise de ce concept est la première brique de l’édifice.

Prenons un exemple factuel pour illustrer cette dynamique. Si une somme de 100 euros est placée à un taux annuel de 5 %, elle génère 5 euros la première année, portant le total à 105 euros. L’année suivante, les 5 % ne s’appliquent plus sur 100 euros, mais sur 105 euros, générant ainsi 5,25 euros. Ce surplus de 25 centimes semble dérisoire au début, mais sur des décennies et des montants plus importants, l’écart devient colossal. C’est cette accélération progressive qui constitue le cœur du rendement financier optimisé.

Méthodologie mathématique et calcul intérêts composés

Pour l’investisseur méthodique, comprendre le concept ne suffit pas ; il est impératif de savoir le quantifier. Le calcul intérêts composés répond à des formules précises qui permettent de projeter la valeur future d’un actif. La formule standard utilisée par les analystes est la suivante : Valeur Finale = Capital Initial x (1 + Taux/N)^(N x Années). Ici, « N » représente la fréquence de capitalisation par an. Cette équation démontre mathématiquement que plus la fréquence de calcul des intérêts est élevée, plus le montant final sera important.

Il est fréquent d’utiliser des outils comme Excel pour modéliser ces rendements. La formule à insérer dans un tableur pour un calcul annuel serait : =Montant_Initial * (1 + Taux_Intérêt)^Nombre_Années. Cependant, la réalité des placements en 2025 implique souvent des versements mensuels et une capitalisation infra-annuelle. Pour ceux qui souhaitent affiner leurs projections, il est utile de maîtriser le calcul des pourcentages via un guide simple et efficace, car une erreur de décimale dans le taux peut fausser les résultats de plusieurs milliers d’euros sur le long terme.

L’application de ces formules met en lumière la différence drastique avec les intérêts simples. Reprenons un tableau théorique sur deux ans avec 1 000 € à 5 %. En intérêt simple, le gain total est de 100 € (50 € par an). En composé, la première année offre 50 €, mais la seconde offre 52,50 €, soit un total de 102,50 €. Ce différentiel s’élargit de manière exponentielle. Au bout de 20 ou 30 ans, les intérêts générés annuellement peuvent dépasser le montant du capital initialement investi, marquant le point de bascule vers une rentabilité autonome.

Le rôle du temps et de la fréquence dans l’épargne et investissements

Le facteur temps est la variable la plus influente dans l’équation des intérêts composés. Plus l’horizon d’investissement est long, plus la courbe de croissance se redresse verticalement. C’est pourquoi il est recommandé de commencer à investir le plus tôt possible, même avec des sommes modestes. Un capital placé à 20 ans aura une force de frappe financière infiniment supérieure au même capital placé à 40 ans, même si l’effort d’épargne mensuel est doublé dans le second cas. C’est une notion essentielle pour quiconque analyse l’univers de l’épargne et investissements.

La fréquence des versements et de la capitalisation joue également un rôle technique majeur. Un compte qui capitalise les intérêts quotidiennement ou mensuellement sera toujours plus performant qu’un compte capitalisant annuellement, à taux nominal égal. C’est pour cette raison que les livrets bancaires ou certains fonds obligataires précisent la périodicité du versement des intérêts. Dans le contexte économique actuel, il est pertinent de se demander dans quoi investir en 2025 et quels sont les 12 placements à connaître pour maximiser cet effet de fréquence et sécuriser des taux attractifs.

Une stratégie d’investissement efficace consiste à automatiser les apports pour lisser le prix d’entrée sur le marché et bénéficier continuellement du réinvestissement des gains. C’est la constance, couplée au temps, qui active véritablement le levier financier. Les interruptions de capitalisation, c’est-à-dire les retraits anticipés, brisent cette dynamique et forcent l’investisseur à repartir d’une base plus faible, annulant souvent les bénéfices des années précédentes.

Calculateur d’Intérêts Composés

Visualisez la puissance de votre épargne au fil du temps.

€

€

%

Ans

La fréquence à laquelle les intérêts sont ajoutés au capital.

Capital Final Total

0 €

Total des Intérêts

0 €

Total versé (Capital + Mensualités) :0 €

Utilisation d’une calculette en ligne et Règle de 72

Bien que les formules manuelles soient utiles pour la compréhension théorique, l’utilisation d’une calculette en ligne dédiée aux intérêts composés permet de gagner un temps précieux et d’éviter les erreurs de calcul. Ces outils intègrent souvent des variables complexes comme l’inflation ou la fiscalité, offrant une simulation financière plus réaliste. En modifiant simplement le taux de rendement ou la durée, l’investisseur peut visualiser différents scénarios de vie et ajuster ses objectifs en conséquence.

Pour une estimation mentale rapide, la règle de 72 est un outil empirique fascinant, souvent attribué à Einstein. Elle permet de déterminer approximativement combien d’années sont nécessaires pour doubler un capital à un taux d’intérêt fixe. La méthode est simple : divisez le nombre 72 par le taux d’intérêt composé annuel. Par exemple, pour un placement rapportant 6 % par an, le calcul est 72 divisé par 6, ce qui donne 12. Il faudra donc environ 12 ans pour doubler la mise de départ sans aucun nouvel apport. Si le taux grimpe à 8 %, ce délai se réduit à 9 ans.

Ces outils de projection sont indispensables pour maintenir la discipline. Souvent, les investisseurs abandonnent trop tôt car les résultats initiaux sont peu spectaculaires. Comprendre la règle de 72 ou visualiser la courbe via un simulateur aide à garder le cap. C’est souvent un manque de perspective à long terme qui explique pourquoi certains ne sont pas millionnaires malgré des revenus confortables.

Guide pratique intérêts composés : Stratégies et points de vigilance

L’application d’un guide pratique intérêts composés ne se limite pas à l’accumulation de richesse ; elle concerne aussi la gestion de la dette. Le mécanisme fonctionne en effet dans les deux sens. Si les intérêts composés sont les meilleurs alliés de l’épargnant, ils sont les pires ennemis de l’emprunteur, notamment dans le cas des crédits renouvelables où les intérêts impayés s’ajoutent au capital dû. Une gestion saine des finances personnelles impose de neutraliser les dettes à intérêts composés négatifs avant de chercher à construire un portefeuille d’actifs.

Pour l’investisseur positif, le choix du véhicule financier est déterminant. Les actions à dividendes réinvestis, les ETF (fonds indiciels) capitalisants ou encore l’assurance-vie en euros sont des supports classiques pour activer ce mécanisme. Il est crucial de sélectionner des actifs offrant un rendement suffisant pour battre l’inflation, sinon le pouvoir d’achat du capital composé diminuera malgré l’augmentation nominale. Pour approfondir les supports adaptés, il est utile de consulter des analyses sur dans quoi investir pour être riche et consolider son patrimoine.

Enfin, la fiscalité ne doit pas être ignorée. Les impôts prélevés chaque année sur les gains réduisent le montant réinvesti et freinent l’effet composé. Privilégier des enveloppes fiscales qui permettent de différer l’imposition jusqu’au retrait final (comme le PEA ou l’assurance-vie en France) permet de laisser travailler les intérêts bruts le plus longtemps possible. C’est cette optimisation fiscale, couplée à la rigueur mathématique, qui transforme un simple épargnant en investisseur avisé.

Quelle est la différence fondamentale entre intérêt simple et composé ?

L’intérêt simple est calculé uniquement sur le capital initial investi, tandis que l’intérêt composé est calculé sur le capital initial auquel s’ajoutent les intérêts accumulés lors des périodes précédentes.

Comment utiliser la règle de 72 pour mes placements ?

Divisez le nombre 72 par le taux de rendement annuel espéré de votre placement. Le résultat vous donne le nombre approximatif d’années nécessaires pour doubler votre capital initial.

Pourquoi est-il important de commencer à investir tôt ?

Le temps est le facteur multiplicateur le plus puissant des intérêts composés. Commencer tôt permet à l’argent de travailler sur une plus longue période, générant une croissance exponentielle bien supérieure à un effort d’épargne plus important mais tardif.

La fréquence de calcul des intérêts change-t-elle le résultat ?

Oui, plus la fréquence de capitalisation est élevée (mensuelle ou quotidienne plutôt qu’annuelle), plus le rendement effectif sera important, car les intérêts génèrent eux-mêmes des petits intérêts plus rapidement.

En bref : les points clés de l’amortissement excédentaire en 2024-2025

Plafonds écologiques stricts : La déductibilité fiscale de l’amortissement est directement corrélée aux émissions de CO2, avec un plafond maximal de 30 000 € pour les véhicules électriques et un seuil bas de 9 900 € pour les modèles polluants.

Mécanisme de réintégration : Toute fraction dépassant les seuils fixés par l’article 39-4 du CGI doit être réintégrée au résultat fiscal, augmentant ainsi l’assiette de l’Impôt sur les Sociétés (IS).

Distinction Achat vs Location : Le calcul diffère structurellement entre une acquisition d’actif et un crédit-bail (LLD/LOA), la réintégration s’opérant sur les loyers pour ces derniers.

Impact financier direct : L’optimisation de ce poste est cruciale pour la trésorerie, la charge fiscale pouvant s’alourdir considérablement pour les flottes composées de véhicules thermiques ou SUV.

Rigueur déclarative : La gestion comptable impose un suivi extra-comptable précis (feuillets 2058-A ou 2033-B) pour éviter tout redressement lors d’un contrôle fiscal.

Comprendre les mécanismes de l’amortissement excédentaire et la notion de dépenses somptuaires

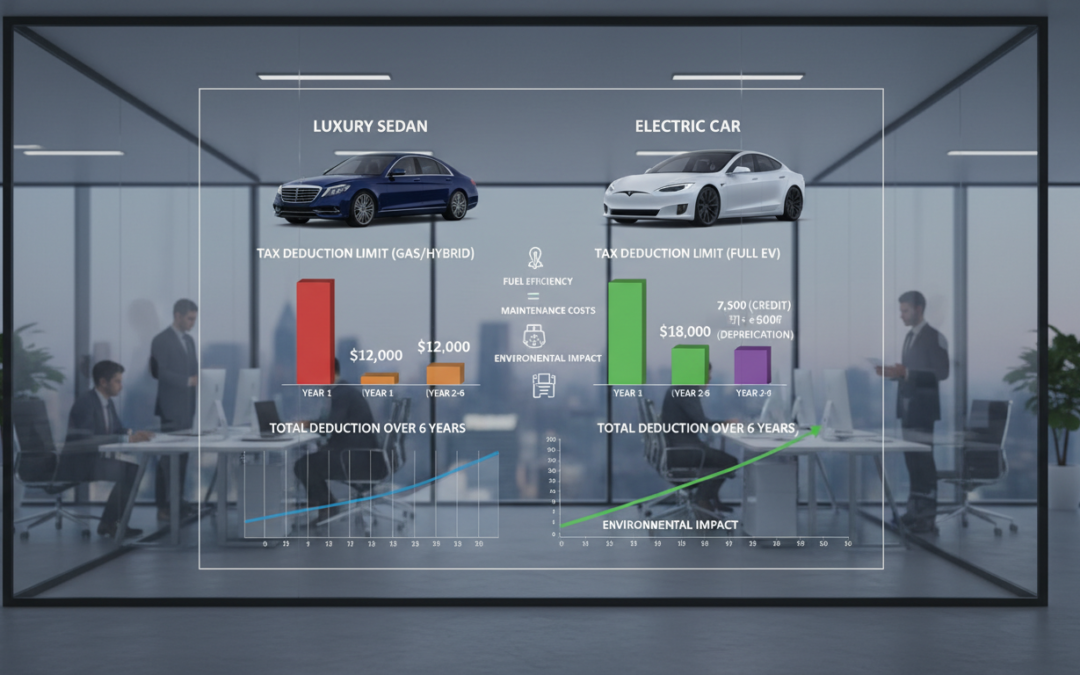

La gestion financière d’une flotte automobile ne se limite pas à la négociation des prix d’achat ou des loyers mensuels. Pour les sociétés soumises à l’Impôt sur les Sociétés (IS) ou relevant des Bénéfices Industriels et Commerciaux (BIC), l’amortissement excédentaire constitue un levier de régulation fiscale majeur. Ce dispositif, encadré par l’article 39-4 du Code Général des Impôts, matérialise la volonté du législateur de ne pas subventionner, via une économie d’impôt, l’acquisition de véhicules jugés luxueux ou polluants. En comptabilité pure, un véhicule est une immobilisation qui se déprécie avec le temps. L’entreprise enregistre donc une charge d’amortissement qui vient réduire son résultat comptable. Cependant, l’administration fiscale impose une limite à cette déduction : c’est le principe de la « dépense somptuaire ».

Concrètement, l’État considère qu’au-delà d’un certain montant, l’achat d’un véhicule de tourisme (VP) ne relève plus de la stricte nécessité d’exploitation, mais d’un choix de confort ou de standing. Par conséquent, la fraction de l’amortissement correspondant à la valeur du véhicule dépassant les plafonds légaux n’est pas déductible fiscalement. Cette fraction doit être réintégrée de manière extra-comptable au résultat imposable. Pour les entreprises, ignorer ce mécanisme revient à sous-estimer le coût réel de leur parc automobile. En 2024, et dans la continuité pour 2025, cette règle s’est durcie pour devenir un outil de politique écologique, pénalisant fortement les véhicules à fortes émissions de CO2.

Il est fondamental de distinguer l’approche comptable de l’approche fiscale. Sur le plan comptable, l’entreprise amortit la totalité du coût d’acquisition du véhicule sur sa durée d’utilisation prévue (généralement 4 ou 5 ans). Le compte de résultat affiche donc une charge complète. C’est sur le plan fiscal, lors de l’établissement de la liasse, que le correctif s’opère. L’amortissement excédentaire ne sort pas de la trésorerie de l’entreprise au moment de l’achat, mais il génère un surcoût d’impôt (IS ou IR) chaque année, pendant toute la durée d’amortissement du bien. Cette « sur-fiscalité » doit être intégrée dès l’élaboration du budget prévisionnel d’investissement.

Ce dispositif s’applique à toutes les véhicules d’entreprise immatriculés dans la catégorie des voitures particulières (mention VP sur la carte grise), ainsi qu’aux véhicules à usage multiple (mention N1) destinés au transport de voyageurs. Sont en revanche exclus de ce dispositif les véhicules utilitaires légers (VUL/camionnettes) strictement nécessaires à l’activité, comme ceux des artisans ou des transporteurs de marchandises. Les taxis, ambulanciers et auto-écoles bénéficient également d’exonérations spécifiques car le véhicule constitue leur outil de travail direct et indispensable. Pour les autres, la maîtrise de ce mécanisme est un impératif de gestion comptable rigoureuse.

Calcul détaillé de la réintégration fiscale pour les véhicules acquis en propriété

Lorsqu’une entreprise fait le choix d’acquérir un véhicule et de l’inscrire à son actif immobilisé, le calcul de l’amortissement excédentaire s’effectue annuellement, en parallèle de l’amortissement comptable. La méthodologie repose sur la détermination d’une quote-part non déductible. Pour obtenir ce montant, il convient d’abord d’identifier le plafond fiscal applicable au véhicule en fonction de ses émissions de CO2 et de son année d’acquisition. Une fois ce plafond connu, la formule de base pour déterminer la base amortissable excédentaire est la suivante : Base non déductible = Prix d’acquisition TTC – Plafond fiscal.

Il est crucial de noter que le plafond s’applique sur le prix TTC (Toutes Taxes Comprises) car la TVA sur les véhicules de tourisme n’est généralement pas récupérable pour les entreprises (sauf exceptions partielles pour certains carburants ou types de véhicules). Prenons un cas concret pour illustrer la réglementation fiscale en vigueur. Imaginons une entreprise qui acquiert le 1er janvier 2024 une berline thermique émettant 140 g/km de CO2 pour un montant de 35 000 € TTC. Le plafond de déductibilité pour cette tranche d’émission est fixé à 18 300 €. La base non déductible est donc de 35 000 € – 18 300 € = 16 700 €.

Si l’entreprise amortit ce véhicule sur 5 ans (soit un taux linéaire de 20 %), l’annuité d’amortissement comptable est de 35 000 € / 5 = 7 000 €. Cependant, fiscalement, la part excédentaire doit être réintégrée. Le montant à réintégrer chaque année sera : 16 700 € / 5 = 3 340 €. Ainsi, sur les 7 000 € de charge passés en comptabilité, seuls 3 660 € sont réellement déductibles du résultat fiscal. Les 3 340 € restants viendront augmenter le bénéfice imposable, générant un supplément d’IS. Au taux normal de l’IS (25 %), cela représente un coût fiscal supplémentaire de 835 € par an, soit 4 175 € sur la durée totale d’utilisation.

La complexité s’accroît lorsque l’acquisition a lieu en cours d’exercice. La règle du prorata temporis s’applique alors. Si le véhicule de l’exemple précédent avait été acquis le 1er juillet, la première annuité d’amortissement comptable aurait été réduite de moitié, tout comme la réintégration fiscale. Pour un exercice comptable de 12 mois, le calcul se fait en jours ou en mois selon les usages, mais la logique reste arithmétique : la réintégration fiscale suit le rythme de l’amortissement comptable. Si l’amortissement est accéléré ou dérogatoire, les règles de réintégration doivent être ajustées pour respecter le plafond global sur la durée de détention.

Il est également nécessaire de traiter le cas des équipements et accessoires. Si des équipements figurent sur la même facture que le véhicule (options intégrées), ils entrent dans la base de calcul du plafond. En revanche, certains équipements spécifiques de sécurité ou nécessaires à l’activité professionnelle, facturés séparément ou installés ultérieurement, peuvent parfois être amortis distinctement sans être soumis au plafonnement, sous réserve d’une analyse fiscale fine. C’est ici que l’optimisation fiscale prend tout son sens, en incitant les décideurs à bien structurer leurs factures d’acquisition.

La gestion des plafonds d’amortissement selon les émissions de CO2 en 2024 et 2025

Le barème des plafonds d’amortissement est devenu l’instrument privilégié de l’État pour verdir le parc automobile français. Les seuils de déductibilité sont structurés de manière à créer un différentiel massif entre les véhicules propres et les véhicules polluants. En 2024, et cela se confirme pour les stratégies d’investissement de 2025, la connaissance précise de ces seuils est indispensable avant toute signature de bon de commande. Le législateur a figé quatre tranches principales qui déterminent le montant maximal que l’entreprise peut déduire de son résultat.

Le tableau ci-dessous synthétise les plafonds applicables pour les véhicules acquis récemment (norme WLTP). Ces données sont essentielles pour anticiper la charge fiscale réelle du véhicule sur sa durée de vie :

Catégorie de véhicule

Émissions de CO2 (g/km)

Plafond de déductibilité (€)

Analyse stratégique

Véhicules Électriques

Moins de 20 g/km

30 000 €

Incitation maximale. Permet de déduire une grande partie du coût des modèles haut de gamme.

Hybrides Rechargeables (PHEV)

De 21 à 50 g/km

20 300 €

Plafond intermédiaire. Attention à l’autonomie réelle et à l’évolution future de la fiscalité sur les PHEV.

Thermiques performants & Hybrides simples

De 51 à 155/160 g/km

18 300 €

Le standard historique. Suffisant pour des citadines ou compactes, pénalisant pour les berlines routières.

Véhicules Polluants

Supérieur à 160 g/km

9 900 €

Plafond punitif. La quasi-totalité de la valeur du véhicule devient non déductible. À éviter.

L’analyse de ce barème révèle une stratégie claire : l’amortissement excédentaire agit comme un « malus bis ». Pour un véhicule émettant plus de 160 g/km (ce qui inclut de nombreux SUV thermiques et berlines puissantes), le plafond de 9 900 € est extrêmement bas. Si une entreprise achète un tel véhicule 50 000 €, elle ne pourra déduire fiscalement que 9 900 €. Les 40 100 € restants seront réintégrés au résultat imposable sur la durée d’amortissement. Cela signifie que l’entreprise paiera de l’impôt sur une somme qu’elle a pourtant dépensée pour son exploitation. Ce mécanisme rend le coût total de possession (TCO) des véhicules thermiques haut de gamme particulièrement élevé.

À l’inverse, le plafond de 30 000 € pour les véhicules électriques (émissions inférieures à 20 g/km) offre une véritable bouffée d’oxygène fiscal. Pour un véhicule électrique acheté 35 000 €, la base non déductible n’est que de 5 000 €. L’impact de la réintégration fiscale est minime. Cette déduction fiscale optimisée est l’un des arguments financiers les plus forts en faveur de l’électrification des flottes, au-delà des considérations purement écologiques ou d’image de marque.

Il est important de noter que ces plafonds concernent également les batteries des véhicules électriques. Toutefois, une tolérance administrative permet souvent d’amortir la batterie séparément si elle est facturée distinctement ou si sa valeur est clairement identifiée, ce qui permettait historiquement d’échapper au plafonnement sur cette partie. Cependant, avec le plafond global rehaussé à 30 000 € pour l’électrique, cette distinction devient parfois moins cruciale, mais reste une piste d’optimisation à valider avec son expert-comptable.

Spécificités et pièges de la réintégration fiscale pour les véhicules en location (LLD/LOA)

Le recours à la Location Longue Durée (LLD) ou à la Location avec Option d’Achat (LOA) est devenu majoritaire dans les entreprises françaises. Cette popularité s’explique par la lissage de la trésorerie et la gestion simplifiée du parc. Cependant, une idée reçue tenace laisse croire que la location permet d’échapper aux contraintes de l’amortissement excédentaire. C’est faux. Si le véhicule n’est pas à l’actif du bilan de l’entreprise locataire, la réglementation fiscale impose néanmoins de réintégrer une part des loyers correspondant à l’amortissement excédentaire que le bailleur (la société de location) ne peut pas déduire.

Le mécanisme de calcul pour les locataires est spécifique. L’entreprise doit réintégrer à son résultat fiscal la fraction du loyer correspondant à l’amortissement du coût d’acquisition du véhicule qui excède le plafond fiscal. La formule généralement appliquée est : (Prix du véhicule – Plafond) / Durée d’amortissement pratiquée par le bailleur. Cette information est cruciale et doit être communiquée par le loueur. En pratique, la société de location vous transmettra annuellement un état mentionnant la « part non déductible des loyers » (PND).

Un piège fréquent réside dans la lecture des contrats de location. Le calcul de la réintégration doit se baser sur le prix d’acquisition du véhicule par le loueur, et non sur la somme des loyers. De plus, la réintégration ne concerne que la part financière du loyer (liée à la mise à disposition du véhicule). Les prestations annexes souvent incluses dans les contrats de LLD (entretien, assurance, assistance, gestion des pneumatiques) sont des charges d’exploitation classiques, intégralement déductibles, à condition qu’elles soient facturées ou identifiables distinctement. Si le loyer est global et forfaitaire sans distinction, l’administration fiscale pourrait être tentée d’appliquer la limitation sur l’ensemble, ce qui serait très défavorable.

Il faut également être vigilant sur les contrats de courte durée ou les locations de moyenne durée (plus de 3 mois). Dès lors que la location dépasse une certaine durée (généralement 3 mois consécutifs), les règles de limitation de déductibilité s’appliquent. Pour les véhicules pris en crédit-bail, la logique est similaire : au moment de la levée de l’option d’achat, si le véhicule est racheté par l’entreprise, il entre à l’actif pour sa valeur résiduelle, mais l’historique de la non-déductibilité des loyers passés reste un coût fiscal définitivement acquis.

Dans une optique d’optimisation fiscale, la location présente toutefois un avantage de flexibilité. Elle permet de renouveler plus fréquemment la flotte pour bénéficier des dernières technologies (notamment électriques) et donc des plafonds les plus favorables (30 000 €), sans avoir à gérer la revente de véhicules thermiques dont la valeur sur le marché de l’occasion pourrait s’effondrer face aux restrictions de circulation (ZFE).

Obligations déclaratives et suivi comptable : le guide pratique de la conformité

La mise en œuvre concrète de l’amortissement excédentaire se joue au moment de la clôture des comptes annuels. Ce traitement est purement extra-comptable, ce qui signifie qu’il n’y a pas d’écriture à passer dans les journaux comptables (journal des OD par exemple). Tout se passe sur la liasse fiscale, ce document officiel envoyé à l’administration des impôts. La rigueur est de mise, car une erreur sur cette ligne est facilement détectable par les algorithmes de contrôle de l’administration fiscale, qui croisent désormais les données d’immatriculation et les déclarations des entreprises.

Pour les sociétés soumises à l’Impôt sur les Sociétés (régime réel normal), la réintégration s’opère sur le feuillet 2058-A (détermination du résultat fiscal), à la ligne WI intitulée « Amortissements excédentaires (art. 39-4 du CGI) ». C’est ici que doit être reporté le montant total des quote-parts non déductibles de l’ensemble de la flotte automobile. Pour les entreprises au régime simplifié, c’est le formulaire 2033-B qui est utilisé, à la ligne 318. Pour les entreprises individuelles soumises à l’IR, le principe est identique via les annexes correspondantes de la déclaration 2035 ou 2031.

Une bonne gestion comptable implique la mise en place d’un tableau de suivi des immobilisations spécifiques aux véhicules de tourisme. Ce tableau doit recenser pour chaque véhicule : la date d’acquisition, le prix TTC, le taux de CO2 (case V.7 de la carte grise), le plafond applicable, la durée d’amortissement, l’amortissement comptable de l’année et la part fiscale à réintégrer. Ce document de travail est la pièce maîtresse à présenter en cas de contrôle fiscal pour justifier les montants déclarés. L’absence de ce suivi détaillé est souvent source de redressements, l’administration pouvant alors recalculer les montants selon ses propres estimations, souvent moins favorables.

Voici une checklist pour sécuriser votre processus déclaratif :

Vérifier systématiquement le taux de CO2 sur la carte grise définitive (attention aux écarts avec les documentations commerciales).

S’assurer que le plafond utilisé (9 900 €, 18 300 €, 20 300 € ou 30 000 €) correspond bien à la date d’acquisition du véhicule et à sa motorisation.

Pour les locations, réclamer l’état annuel des loyers non déductibles auprès du bailleur avant la clôture du bilan.

Distinguer clairement les VUL (déductibles à 100%) des VP (soumis à limitation) dans la comptabilité.

Conserver les factures d’achat détaillant les équipements et les batteries le cas échéant.

Enfin, il ne faut pas oublier l’articulation avec les autres taxes. Un véhicule lourdement taxé au titre de l’amortissement excédentaire sera souvent également pénalisé par la Taxe sur les émissions de CO2 (ex-TVS) et la Taxe sur la masse en ordre de marche (taxe au poids). Cette accumulation de charges fiscales renforce la nécessité d’une vision globale. Le guide fiscal de l’entreprise moderne ne peut plus traiter ces sujets de manière isolée : amortissement, taxes annuelles et avantages en nature forment un tout indissociable dans la stratégie de rémunération et d’équipement.

Le marché du bois énergie traverse une phase de stabilisation à un niveau élevé en cette année 2025. Pour l’investisseur avisé ou le particulier soucieux de son rendement énergétique, comprendre la structure des coûts est impératif avant toute transaction. Voici les données essentielles à retenir pour maîtriser votre budget chauffage :

Prix moyen constaté : Le prix stère bois 50 cm oscille entre 75 € et 120 € livré, avec une moyenne nationale autour de 110 €.

Le facteur temps : Une anticipation des achats au printemps permet une économie substantielle de l’ordre de 20 % par rapport aux tarifs hivernaux.

Le volume réel : Attention aux unités de mesure ; un stère de bûches en 50 cm équivaut physiquement à 0,8 m³ de matière ligneuse, et non un mètre cube plein.

L’essence idéale : Le trio de tête (Chêne, Hêtre, Charme) offre le meilleur rapport calorifique, justifiant un surcoût à l’achat par une consommation réduite.

Impact logistique : La livraison représente désormais jusqu’à 30 % du coût final, rendant les achats groupés stratégiquement indispensables.

Analyse structurelle du coût bois chauffage 2025 et tendances du marché

L’évolution tarifaire du combustible ligneux en 2025 ne relève pas du hasard mais d’une conjonction de facteurs économiques et logistiques précis. En avril 2025, le marché affiche une moyenne nationale de 110 € pour un stère conditionné en 50 cm, avec une amplitude tarifaire allant de 75 € à plus de 180 € selon les spécificités locales et la qualité du service. Cette hausse structurelle, amorcée lors de la crise énergétique précédente, s’est installée durablement, marquant une augmentation de près de 20 % sur la période 2022-2025. Le coût bois chauffage 2025 reflète désormais une tension constante entre une demande soutenue par les ménages cherchant une alternative aux énergies fossiles et une offre contrainte par les coûts d’exploitation forestière.

Il est crucial de noter que le segment des bûches de 50 cm représente un tiers du marché global. Ce format est plébiscité car il offre un compromis technique intéressant : moins onéreux à produire que le 33 cm (qui demande plus de traits de coupe), il reste manipulable et compatible avec la majorité des foyers modernes. Cependant, le prix final consommateur intègre des charges opérationnelles croissantes pour les professionnels, notamment le carburant pour le transport et l’énergie nécessaire au séchage artificiel, devenu la norme pour garantir un produit immédiatement utilisable.

La formation du prix suit une logique industrielle stricte. Au-delà de la matière première, c’est la transformation et le service qui valorisent le produit. Le consommateur ne paie pas uniquement du bois, mais une garantie de taux d’humidité et une logistique de livraison. Dans cette optique, analyser le bois 50 cm prix demande de décomposer chaque poste de dépense pour identifier où se situe la valeur ajoutée réelle.

Composante du prix

Impact sur le tarif final

Observation technique

Matière première (sur pied)

20 – 30 %

Variable selon l’essence et la difficulté d’accès à la parcelle.

Façonnage et transformation

25 – 35 %

Abattage, débardage, coupe en 50 cm et fendage.

Séchage et Stockage

15 – 20 %

Immobilisation financière du stock ou coût énergétique du séchoir.

Transport et Livraison

20 – 30 %

Le poste le plus volatile, dépendant du prix des carburants.

Les variations observées ne sont donc pas arbitraires. Un producteur investissant dans des séchoirs biomasse ou des fendeuses automatisées répercutera ces amortissements, mais fournira un produit au rendement calorifique certifié. À l’inverse, un prix stère bois forêt (vente directe en bord de route) sera nettement inférieur, souvent sous la barre des 60 €, mais impliquera une logistique lourde pour l’acheteur et un temps de séchage de 18 à 24 mois avant utilisation optimale.

Impact des essences et de la qualité sur le stère bois tarif guide

La rentabilité d’un investissement dans le bois de chauffage ne se mesure pas au prix facial du stère, mais au coût du kilowattheure produit. C’est ici qu’intervient la classification des essences. Le marché distingue trois groupes principaux, dont les caractéristiques physiques déterminent directement la valeur marchande. Le Groupe 1, constitué des feuillus durs (Chêne, Hêtre, Charme, Frêne), domine le segment premium avec des tarifs situés dans la fourchette haute (75 € à 120 €). Ces essences, de par leur densité élevée, offrent une combustion lente et régulière, maximisant l’inertie thermique des installations.

Opter pour des bois tendres ou résineux (Groupe 3) peut sembler attractif avec des prix d’appel entre 55 € et 85 €. Cependant, cette économie à l’achat est souvent illusoire. La densité moindre de ces bois (Pin, Sapin, Peuplier) entraîne une combustion rapide, obligeant à des rechargements fréquents. Le volume consommé sur une saison peut ainsi augmenter de 30 à 40 %, annulant le bénéfice du prix unitaire réduit. Pour un achat bois de chauffage rationnel, le calcul doit toujours intégrer le pouvoir calorifique. Le Hêtre, par exemple, est particulièrement apprécié pour son fort dégagement de chaleur et sa belle flamme, bien qu’il nécessite un stockage impérativement à l’abri de l’humidité pour ne pas s’altérer.

Le taux d’humidité constitue le second levier technique majeur influençant le tarif. La législation de septembre 2022 a clarifié le marché en imposant des seuils précis. Un bois « sec » prêt à l’emploi doit afficher un taux d’humidité inférieur à 23 %. Atteindre ce seuil demande du temps (capital immobilisé) ou de l’énergie (séchage artificiel), ce qui justifie un surcoût. Utiliser un bois humide (au-delà de 30 %) est une hérésie économique et écologique : une grande partie de l’énergie de combustion est gaspillée pour évaporer l’eau contenue dans la bûche, encrassant au passage le conduit de fumée et réduisant le rendement global de l’installation.

Groupe d’essences

Bois concernés

Pouvoir Calorifique (kWh/m³)

Prix moyen 2025 (50 cm)

Groupe 1 (Feuillus durs)

Chêne, Hêtre, Charme, Frêne

~ 2000 – 2200

75 € – 120 €

Groupe 2 (Intermédiaires)

Châtaignier, Robinier, Merisier

~ 1700 – 1900

65 € – 95 €

Groupe 3 (Tendres/Résineux)

Pin, Épicéa, Peuplier

~ 1300 – 1600

55 € – 85 €

Voici les critères techniques objectifs pour valider la qualité de votre commande :

Le son : Deux bûches sèches frappées l’une contre l’autre produisent un son clair et résonnant. Un son sourd indique un taux d’humidité excessif.

L’aspect visuel : Un bois sec présente des fentes aux extrémités et ne doit pas avoir de traces de moisissures ou de champignons, signes d’un mauvais stockage.

L’écorce : Sur les essences comme le chêne, l’écorce a tendance à se détacher plus facilement lorsque le bois est correctement séché.

La certification : Privilégiez les fournisseurs arborant le label NF Bois de chauffage ou France Bois Bûche, garantissant le volume et l’humidité.

Disparités régionales et guide prix bois 2025 pour la livraison

L’analyse géographique des prix révèle une France à deux vitesses concernant l’approvisionnement en biomasse. Le guide prix bois 2025 met en exergue des écarts pouvant atteindre 40 € par stère selon la région de résidence. Cette disparité s’explique par la proximité de la ressource forestière et la tension sur la demande locale. Les régions historiquement forestières comme la Bourgogne-Franche-Comté, le Grand-Est ou le Limousin bénéficient de circuits courts performants, permettant des tarifs situés dans la fourchette basse, souvent entre 65 € et 90 € le stère. Ici, l’offre est abondante et les coûts d’acheminement depuis la forêt vers le site de transformation sont réduits.

À l’opposé, les zones à forte densité urbaine ou éloignées des massifs forestiers productifs, comme l’Île-de-France, la région PACA ou la Bretagne, subissent de plein fouet les coûts logistiques. Dans ces secteurs, le prix peut grimper jusqu’à 120 €, voire davantage en période de pic hivernal. Le transport, notamment le « dernier kilomètre », pèse lourdement sur la facture. Les fournisseurs doivent répercuter l’usure des véhicules, le temps de trajet et le coût du carburant.

Pour l’acheteur, comprendre la structure tarifaire de la livraison est essentiel pour optimiser son estimation prix stère bois. Les professionnels appliquent généralement une grille tarifaire progressive basée sur la distance parcourue depuis le dépôt. Il est fréquent de voir la gratuité de livraison offerte à partir d’un certain volume (souvent 5 stères), ce qui constitue un levier d’économie d’échelle important. Commander 2 stères avec 40 € de livraison revient à payer 20 € de frais par stère, tandis que commander 5 stères dilue ce coût ou l’annule totalement.

Zone de livraison

Distance moyenne

Coût estimatif livraison

Conseil stratégique

Locale

< 20 km

15 € – 25 €

Privilégiez toujours le fournisseur le plus proche.

Régionale

20 – 50 km

30 € – 50 €

Rentable uniquement pour des volumes > 4 stères.

Longue distance

> 50 km

50 € – 80 €

À éviter sauf pour des essences spécifiques introuvables localement.

Il existe des stratégies pour contourner ces coûts logistiques :

L’achat groupé : S’organiser avec des voisins pour commander un camion complet (souvent 10 à 15 stères en vrac) permet de négocier le tarif au stère et de partager les frais fixes de transport.

Le retrait sur place (Drive) : Si vous disposez d’une remorque adaptée, aller chercher le bois directement au dépôt économise la marge logistique du vendeur.

Le conditionnement : Le bois livré en vrac est systématiquement moins cher que le bois sur palette ou en filet, car il demande moins de manutention et pas de matériel d’emballage coûteux.

La comparaison active : Demander des devis détaillés (bois + transport) à des entreprises comme JF Bois Énergie ou des acteurs locaux pour mettre en concurrence les offres sur le coût global rendu domicile.

Saisonnalité et méthodologie d’achat pour réduire le coût bois énergie

Comme tout marché de commodités, le bois de chauffage obéit à des cycles saisonniers stricts. L’investisseur rationnel sait que le moment de l’achat est aussi critique que le choix du produit. La courbe des prix suit inversement celle des températures. La période optimale pour effectuer votre achat bois de chauffage se situe incontestablement au printemps, entre mars et mai. Durant cette fenêtre, les fournisseurs cherchent à écouler les stocks de l’hiver précédent pour faire place à la nouvelle production et générer de la trésorerie. La demande étant faible, les prix sont à leur niveau plancher, et la disponibilité des meilleures essences est maximale.

À partir de l’été, les tarifs commencent à se stabiliser, voire à augmenter légèrement. C’est cependant une excellente période pour acheter du bois mi-sec à un tarif préférentiel, que vous finirez de faire sécher chez vous avant l’hiver. Dès le mois de septembre, la courbe s’inverse brutalement. L’approche des premiers froids déclenche des achats de panique. Les prix augmentent mécaniquement, souvent de 10 à 15 %, et les délais de livraison s’allongent. En plein cœur de l’hiver (novembre-février), vous payez le prix fort pour un choix restreint, avec un risque accru de rupture de stock sur les produits secs.

Pour intégrer cette dépense dans une gestion financière rigoureuse, l’utilisation d’outils de planification est recommandée. Un simple tableau de suivi ou des applications de gestion bancaire comme Linxo permettent de lisser le budget. Le principe est d’épargner mensuellement pour disposer de la trésorerie nécessaire à un achat en gros au printemps, évitant ainsi le recours au crédit consommation ou aux achats fractionnés coûteux en hiver. Participer à un défi budget peut également dégager les marges de manœuvre nécessaires pour financer ce stock stratégique.

Période d’achat

Niveau de Prix

Disponibilité Stock

Opportunité d’achat

Printemps (Mars – Mai)

Bas (-10% à -20%)

Excellente

Maximale : Meilleur rapport qualité/prix.

Été (Juin – Août)

Moyen

Bonne

Bonne : Idéal pour acheter du bois à finir de sécher.

Automne (Sept – Oct)

Élevé (+10%)

Tension

Moyenne : Risque de délais allongés.

Hiver (Nov – Fév)

Maximum (+20%)

Faible / Ruptures

Mauvaise : Achat de dépannage uniquement.

Voici une liste d’actions concrètes pour optimiser votre coût d’acquisition :

Anticipation : Commandez votre bois 6 mois avant le besoin réel. Cela vous permet d’acheter du bois moins sec (donc moins cher) et de le laisser sécher gratuitement chez vous.

Quantité : Visez toujours le seuil de déclenchement des tarifs dégressifs ou de la livraison offerte. Stocker pour deux ans est un calcul financier pertinent face à l’inflation énergétique.

Négociation : En morte saison (avril-mai), les marges de négociation avec les fournisseurs locaux sont plus importantes, surtout pour des paiements comptants.

Qualité vs Prix : Ne sacrifiez jamais la qualité (essence/séchage) pour le prix. Le surcoût à l’achat est toujours amorti par le rendement supérieur des bois durs secs.

Comprendre le volume réel : stère, m³ et prix bois chauffage mètre cube

La confusion autour des unités de mesure est une source fréquente de litiges et d’incompréhension lors de l’achat. Il est impératif de maîtriser la conversion entre le stère et le mètre cube pour évaluer correctement le prix bois chauffage mètre cube. Historiquement, le stère correspond à 1 m³ de bûches de 1 mètre de longueur empilées, incluant les vides d’air. Cependant, lorsque ce bois est recoupé en segments plus courts, les bûches s’imbriquent mieux, réduisant le volume apparent sans changer la quantité de matière bois réelle.

Pour des bûches de 50 cm, le coefficient de conversion officiel est de 0,8. Cela signifie concrètement qu’un stère de bois acheté en 50 cm n’occupera physiquement que 0,8 m³ une fois rangé. Ce n’est pas une « perte » ou une arnaque du fournisseur, mais une réalité géométrique liée au tassement. C’est pourquoi le prix au stère facial peut sembler trompeur si l’on ne tient pas compte de ce foisonnement. Un stère en 33 cm n’occupera que 0,7 m³. Paradoxalement, plus la bûche est coupée courte, plus le volume apparent diminue, mais plus le prix augmente en raison du travail de coupe supplémentaire.

L’analyse du bois énergie coût doit donc se faire en ramenant le prix au m³ apparent ou, mieux, au kWh potentiel. Le format 50 cm offre souvent le meilleur équilibre technico-économique : moins cher à produire que le 33 cm ou le 25 cm, il permet un chargement dense du foyer. Il est crucial de vérifier la capacité de votre insert ou poêle avant commande ; une erreur de dimension entraîne des coûts de recoupe fastidieux à domicile. Les professionnels utilisent des abaques précis pour garantir les volumes livrés, qu’il s’agisse de vrac (mesuré au godet ou à la benne) ou de bois rangé sur palette.

Longueur des bûches

Volume apparent pour 1 stère

Coefficient d’empilage

Travail de manutention

1 mètre

1,00 m³

1.0

Faible (Standard de base)

50 cm

0,80 m³

0.8

Moyen (Standard 2025)

33 cm

0,70 m³

0.7

Élevé (Coût majoré)

25 cm

0,60 m³

0.6

Très élevé (Spécifique)

Points de vigilance lors de la réception de votre commande :

Le rangement : Pour vérifier la quantité livrée, le bois doit être rangé. Le volume en vrac est toujours supérieur (foisonnement) et ne permet pas une mesure précise sans application de coefficients correcteurs (généralement x1.25 à x1.3 pour passer du vrac au rangé).

La tolérance : Les normes admettent une tolérance de 5 % sur les volumes et les longueurs de coupe.

Le comparatif : Comparez les prix au mètre cube réel (volume rangé) et non au stère vague pour avoir une vision juste du marché.

L’unité légale : Bien que le « stère » soit l’unité d’usage, l’unité légale de vente est le mètre cube apparent bois rangé. Vos factures doivent faire apparaître cette mention pour être conformes.

En bref : Générer des revenus dès 16 ans en 2025 ne se limite plus aux petits boulots traditionnels ; cela englobe une compréhension du marché numérique et de la finance personnelle. Cet article analyse méthodiquement les opportunités légales, allant du salariat classique à l’entrepreneuriat digital, tout en insistant sur la gestion rigoureuse des premiers gains pour viser une indépendance financière future.

Exploration du cadre légal et des démarches administratives pour les mineurs.

Analyse des emplois de proximité : garde d’enfants, services à la personne et restauration.

Opportunités offertes par l’économie numérique et la vente en ligne.

Stratégies de gestion financière et importance de l’épargne précoce.

Création de valeur à long terme via le blogging et le développement de compétences.

Comprendre le cadre légal et préparer son entrée sur le marché du travail

L’accès au monde professionnel à l’âge de 16 ans marque une étape significative vers l’autonomie. En 2025, bien que les opportunités soient nombreuses, elles restent encadrées par une législation stricte visant à protéger les mineurs. Il est impératif d’aborder cette transition avec méthode. La première étape consiste à maîtriser les règles du jeu. En France, un adolescent de 16 ans peut signer un contrat de travail, mais cela nécessite obligatoirement une autorisation écrite des représentants légaux. Les horaires sont réglementés : le travail de nuit est généralement interdit, et la durée hebdomadaire ne doit pas excéder celle des adultes, avec des pauses plus fréquentes.

Au-delà de l’aspect purement juridique, la préparation administrative est cruciale. La rédaction d’un Curriculum Vitae (CV) constitue le premier exercice de professionnalisme. Même sans expérience formelle, il est possible de valoriser des activités extra-scolaires, des engagements associatifs ou des compétences techniques acquises en autodidacte. Un CV bien structuré démontre une capacité d’organisation, une qualité recherchée par les employeurs potentiels. De plus, il est souvent utile de comparer les possibilités actuelles avec des moyens astucieux pour les adolescents de 13 ans de gagner de l’argent, afin de mesurer l’élargissement du champ des possibles une fois atteint l’âge de 16 ans.

Il ne faut pas négliger l’importance de la présentation et de la communication. Dans un marché concurrentiel, savoir se présenter, expliquer sa motivation et démontrer sa fiabilité sont des atouts majeurs. Les employeurs recherchent avant tout des jeunes ponctuels, sérieux et capables de s’adapter. Cette rigueur professionnelle s’acquiert dès les premières démarches. Voici un récapitulatif des éléments essentiels à préparer avant de postuler :

Autorisation parentale : Document écrit et signé indispensable.

Pièce d’identité : Carte d’identité ou passeport en cours de validité.

CV actualisé : Mise en avant des compétences, langues et loisirs pertinents.

Lettre de motivation : Personnalisée pour chaque candidature, évitant les modèles génériques.

Certificats divers : PSC1 (premiers secours), Bafa (si en cours), ou certifications linguistiques.

La compréhension de ces mécanismes permet d’éviter les déconvenues et de cibler des postes adaptés. Une approche structurée augmente considérablement les chances de succès lors des premiers entretiens d’embauche. Il s’agit de prouver sa maturité par une connaissance précise de ses droits et devoirs.

Les emplois de proximité et le secteur des services traditionnels

Le secteur des services reste le plus grand pourvoyeur de jobs pour mineurs. Ces emplois, souvent ancrés dans l’économie locale, permettent de développer des compétences relationnelles fondamentales. Le babysitting, par exemple, a évolué. Il ne s’agit plus simplement de surveiller des enfants, mais de proposer une véritable animation et de garantir une sécurité sans faille. Les parents sont prêts à rémunérer davantage des jeunes formés aux premiers secours ou capables d’assurer une aide aux devoirs structurée. C’est une activité qui demande une grande responsabilité et une confiance absolue.

Parallèlement, les services de voisinage comme le jardinage, le nettoyage de véhicules ou la garde d’animaux domestiques connaissent une demande constante. Ces petits boulots offrent l’avantage de la flexibilité et permettent de négocier directement avec les particuliers. Cependant, pour sécuriser ces transactions et établir une relation de confiance, il est parfois nécessaire de comprendre les méthodes de transaction sécurisées. À ce titre, comprendre le paiement PSC, sa définition et ses implications peut s’avérer utile pour gérer des rémunérations ponctuelles sans passer par des systèmes complexes, bien que le virement bancaire reste la norme pour les emplois déclarés.

Le secteur du commerce et de la restauration rapide représente également une voie classique. Ces environnements sont formateurs : ils enseignent la hiérarchie, le travail en équipe sous pression et le contact client. Bien que parfois éprouvants, ils constituent une excellente école de la rigueur. Les grandes enseignes ont souvent des processus de recrutement rodés pour les étudiants et les mineurs, offrant des contrats adaptés aux emplois du temps scolaires.

Voici une liste des opportunités fréquentes dans ce secteur :

Garde d’enfants en soirée ou sortie d’école.

Soutien scolaire et aide aux devoirs pour collégiens.

Employé polyvalent en restauration rapide.

Mise en rayon dans les supermarchés (souvent tôt le matin ou le week-end).

Structure encadrée, travail d’équipe, salaire fixe.

Rythme intense, pression, horaires parfois tardifs.

Emploi Saisonnier (Agricole/Tourisme)

Revenus concentrés sur une période, travail en plein air.

Physiquement exigeant, dépendant de la météo/saison.

L’emploi saisonnier mérite une mention particulière. Les récoltes agricoles, les postes dans les campings ou les parcs d’attractions durant l’été permettent d’accumuler une somme importante en peu de temps. Ces expériences favorisent également la socialisation et l’ouverture d’esprit, confrontant l’adolescent à des réalités professionnelles diverses. L’objectif est de choisir une activité qui, au-delà de la rémunération, apporte une satisfaction personnelle ou une compétence transférable.

L’essor de l’entrepreneuriat numérique et du micro-business

En 2025, la barrière à l’entrée pour lancer une petite activité commerciale s’est considérablement réduite grâce au numérique. L’entrepreneuriat jeune n’est plus un mythe mais une réalité accessible. La vente en ligne d’objets de seconde main est devenue une véritable industrie pour certains adolescents. Il ne s’agit pas seulement de vider ses placards, mais d’acheter des articles sous-évalués pour les revendre avec une marge, après remise en état ou meilleure présentation. C’est une première leçon pratique de commerce : gestion des stocks, négociation, expédition et service client.

Pour ceux qui souhaitent se lancer avec un capital initial modeste, il existe des stratégies précises. Par exemple, apprendre à investir 50 euros et potentiellement gagner jusqu’à 400 euros grâce à nos conseils pratiques peut constituer une base solide pour comprendre le mécanisme d’achat-revente (flipping) sur les plateformes spécialisées. Cette activité demande du flair, de la patience et une bonne connaissance des tendances actuelles, que ce soit dans la mode, les sneakers ou l’électronique.

Le micro-entrepreneuriat inclut également la prestation de services numériques. Si vous maîtrisez le graphisme, le montage vidéo ou la gestion des réseaux sociaux, de nombreuses entreprises cherchent ces compétences. Les plateformes de freelancing permettent, sous certaines conditions d’âge ou via un portage parental, de proposer ses services à une clientèle internationale. La création de contenu est une autre avenue : gérer une chaîne thématique ou un compte influent peut générer des revenus via l’affiliation et les partenariats.

Activités numériques potentielles pour un jeune de 16 ans :

Achat-revente (Reselling) de vêtements vintage ou sneakers.

Création graphique : Logos, bannières pour réseaux sociaux, miniatures vidéo.

Rédaction web ou correction de textes pour des blogs.

Coaching gaming : Aider d’autres joueurs à progresser dans des jeux compétitifs.

Gestion de communauté (Community Management) pour des associations locales.

Modèle économique

Compétences requises

Potentiel de revenu

Freelancing (Services)

Techniques (Design, Code, Rédaction)

Moyen à Élevé (selon tarif horaire)

E-commerce / Reselling

Négociation, Logistique, Analyse de marché

Variable (dépend du capital investi)

Création de contenu

Créativité, Montage, Marketing

Long terme (faible au début, exponentiel possible)

Il est crucial de noter que ces activités, bien que numériques, nécessitent une rigueur similaire à un emploi salarié. La réputation en ligne se construit lentement mais peut se détruire rapidement. La régularité et la qualité du service sont les clés de la pérennité de ces micro-business.

Gestion financière : banques, épargne et culture de l’investissement

Gagner de l’argent est une étape, mais savoir le gérer en est une autre, souvent plus complexe. À 16 ans, l’éducation financière est un levier puissant pour l’avenir. Dès les premiers revenus, il est indispensable de séparer l’argent de poche des revenus du travail. L’ouverture d’un compte bancaire adapté est la première pierre de cet édifice. Cela permet de sécuriser les fonds, de suivre les entrées et sorties, et de se familiariser avec les outils bancaires modernes.

Le choix de l’établissement bancaire est stratégique. Les banques en ligne offrent souvent des frais réduits et des interfaces adaptées aux jeunes. Pour ceux qui cherchent l’autonomie, il est pertinent de consulter des ressources comme le guide tout ce qu’il faut savoir pour joindre Boursorama Banque, qui illustre comment naviguer dans les services d’une banque digitale majeure. Avoir un compte dédié facilite également la réception des salaires ou des paiements de clients si l’on exerce une activité indépendante.

Une fois l’argent sécurisé, la notion d’épargne doit être introduite immédiatement. La règle du « payer soi-même en premier » (épargner une partie du revenu avant toute dépense) est fondamentale pour bâtir une indépendance financière future. Même avec des revenus modestes, l’habitude de mettre de côté 20% ou 30% des gains crée un capital qui pourra servir plus tard pour des études, un permis de conduire ou un premier investissement. Il peut même être judicieux d’envisager la diversification dès que le capital le permet, comme l’explique l’article sur l’intérêt de mettre son argent dans plusieurs banques pour optimiser la sécurité et les avantages.

Utiliser des applications de suivi de budget pour visualiser les flux.

Fixer des objectifs d’épargne concrets (ex: acheter un ordinateur, financer un voyage).

Éviter les achats impulsifs en appliquant la règle des 24 heures de réflexion.

Se former aux bases de l’investissement (livrets, actions, obligations) via des lectures.

Action financière

Objectif

Outil recommandé

Gestion courante

Payer et être payé

Compte courant avec carte à autorisation systématique

Épargne de précaution

Faire face aux imprévus

Livret A ou Livret Jeune (taux intéressants)

Investissement long terme

Faire fructifier le capital

Assurance Vie (sous gestion parentale) ou PEA Jeune

La culture financière acquise à l’adolescence est un atout définitif. Comprendre les intérêts composés et la valeur du temps dans l’investissement transforme la perception de l’argent : il devient un outil de construction de projet plutôt qu’un simple moyen de consommation immédiate.

Stratégies à long terme : blogging, stages et image de marque

Au-delà du gain immédiat, les années entre 16 et 18 ans doivent être vues comme une période d’investissement sur soi-même. Générer des revenus passifs ou différés est une stratégie avancée mais payante. Le blogging ou la création de contenu spécialisé (YouTube, podcasts) s’inscrit dans cette logique. Contrairement à un job salarié où l’heure travaillée est payée une fois, un contenu de qualité peut générer de l’audience et des revenus publicitaires ou d’affiliation pendant des années. C’est un travail de longue haleine qui demande de la persévérance.

Pour ceux qui réussissent à monétiser une audience internationale, les structures financières doivent suivre. Il peut être nécessaire de comprendre des mécanismes complexes, comme par exemple comment ouvrir un compte bancaire aux USA depuis la France, afin de recevoir des paiements en dollars de plateformes américaines sans frais de change exorbitants. Cela démontre un niveau de professionnalisme élevé et une vision globale de son activité.

Par ailleurs, les stages, même non rémunérés ou peu rémunérés, ainsi que l’apprentissage, sont des investissements majeurs. Ils permettent de valider un projet professionnel, de se constituer un réseau et d’acquérir des « soft skills » (savoir-être) indispensables. Parfois, choisir un stage stratégique dans un secteur porteur (comme l’intelligence artificielle ou les énergies renouvelables) a plus de valeur à long terme qu’un job d’été répétitif, car cela positionne le jeune sur des rails de carrière lucratifs.

Pistes pour construire son avenir professionnel dès 16 ans :

Lancer un blog ou un site de niche sur une passion (sport, technologie, lecture).

Proposer des stages d’observation spontanés dans des entreprises cibles.

Se former en ligne (MOOCs, certifications Google/Microsoft) pour enrichir son CV.

Participer à des concours ou hackathons pour gagner des prix et de la visibilité.

Cultiver son réseau LinkedIn dès l’âge autorisé avec une approche professionnelle.

Activité

Horizon de rentabilité

Bénéfice principal

Blogging / YouTube

12 à 24 mois

Revenus passifs, autorité dans un domaine, marque personnelle.

Il est essentiel de ne pas sous-estimer la valeur de l’apprentissage continu. Le marché du travail de 2025 valorise l’adaptabilité. Un adolescent qui combine études, gestion financière rigoureuse et projets personnels entrepreneuriaux dispose d’une avance considérable sur ses pairs. L’argent gagné à 16 ans est utile, mais les compétences et l’état d’esprit acquis pour le gagner sont inestimables.

Dans un paysage médiatique saturé, l’accès à une information de qualité est le premier levier de la réussite financière. Cette sélection rigoureuse distingue les sources fiables des bruits de marché pour l’année 2025. Vous y découvrirez :

Une méthodologie pour filtrer les magazines financiers pertinents.

L’importance de la périodicité dans la prise de décision d’investissement.

Une comparaison factuelle entre la presse généraliste et les revues spécialisées.

L’impact des outils numériques sur la consommation de l’analyse financière.

Les publications indispensables pour comprendre l’économie mondiale et locale.

Choisir ses lectures n’est pas un acte anodin, c’est la première étape d’une gestion de portefeuille structurée et performante.

Critères méthodologiques pour identifier les meilleurs magazines financiers

L’offre de magazines dédiés à l’investissement déborde, mais tous ne valent pas le détour. Promesses clinquantes, illusions de fortune ou outils vraiment utiles : le tri s’impose de manière rationnelle. En 2025, la distinction entre le bruit médiatique et l’information exploitable est devenue la compétence critique pour tout investisseur. Il ne s’agit pas simplement de lire, mais de sélectionner des sources qui offrent une véritable analyse financière et non de simples dépêches d’agences.

Un bon magazine financier doit replacer les événements dans un contexte clair. Comme le souligne une approche éditoriale moderne, comprendre notre époque, c’est déjà agir dessus. Les publications qui se contentent de rapporter les variations de cours sans expliquer les causes macroéconomiques sous-jacentes n’apportent aucune valeur ajoutée à une stratégie long terme. La rigueur impose de vérifier la qualification des auteurs : sont-ils des journalistes généralistes ou des analystes chevronnés ?

La neutralité est un autre critère fondamental. De nombreuses revues sont financées par la publicité de produits défiscalisés ou de fonds d’investissement spécifiques. Il est impératif de privilégier des supports où la ligne éditoriale est clairement séparée des impératifs commerciaux. Cela permet d’obtenir des conseils financiers objectifs, décorrélés des modes passagères.

Pour structurer cette sélection, voici les indicateurs de qualité à surveiller :

La profondeur des archives : Un accès aux données historiques permet de valider la pertinence des analyses passées.

La transparence des sources : Les données chiffrées doivent être sourcées (Bloomberg, Reuters, INSEE, etc.).

L’indépendance éditoriale : Absence de conflit d’intérêts manifeste avec les entités analysées.

La pédagogie technique : Capacité à vulgariser des concepts complexes comme les produits dérivés ou la fiscalité transfrontalière.

L’analyse des structures de gouvernance des entreprises recommandées est souvent un point fort des revues d’élite. Comprendre les décisions stratégiques prises en conseil d’administration offre une longueur d’avance sur le marché.

Type de Publication

Objectif Principal

Profil d’Investisseur Cible

Risque Principal

Hebdomadaire Boursier

Réactivité, « Stock Picking »

Trader actif, Investisseur dynamique

Sur-réaction à la volatilité court terme

Mensuel Patrimonial

Allocation d’actifs, Fiscalité

Bon père de famille, Rentier

Obsolescence de l’information rapide

Revue Académique/Eco

Compréhension Macro

Investisseur Institutionnel, Stratège

Déconnexion de la pratique marché

La qualité de l’écriture est également un vecteur de compréhension. Relier les faits aux vies et donner du sens là où le bruit domine permet d’intégrer l’aspect psychologique des marchés, souvent négligé.

L’équilibre entre actualité financière et stratégie de long terme

La fréquence de publication influe directement sur le type d’information délivrée. Les quotidiens sont essentiels pour suivre l’actualité financière immédiate, les résultats d’entreprises ou les annonces de banques centrales. Cependant, pour un investisseur méthodique, cette information « chaude » doit être tempérée par des lectures hebdomadaires ou mensuelles qui offrent du recul.

Les meilleurs magazines sur la finance et l’investissement personnels sont ceux qui parviennent à synthétiser le flux continu de données. Parce qu’il y a tellement de magazines financiers sur le marché, choisir les bons pour lire régulièrement peut sembler décourageant. Une courte liste bien ciblée mène souvent dans la bonne direction sur la voie de la maîtrise des bases.

Il est crucial de ne pas confondre la volatilité quotidienne avec la tendance de fond. Les supports hebdomadaires permettent souvent de digérer les mouvements de la semaine pour ajuster une tactique sans remettre en cause la stratégie globale. C’est ici que l’économie réelle rencontre les marchés financiers.

Voici une classification des tempos de lecture recommandés :

Le point quotidien : Pour surveiller les indices majeurs et les matières premières.

L’analyse hebdomadaire : Pour identifier les secteurs en rotation.

Le dossier mensuel : Pour approfondir des thématiques comme l’immobilier, les ETF ou les cryptomonnaies.

Le bilan trimestriel : Pour rééquilibrer son allocation d’actifs.

Parfois, l’analyse d’événements mondiaux majeurs, comme l’impact économique des grands événements sportifs, permet de comprendre des flux de capitaux massifs. La valeur symbolique et économique de ces trophées dépasse souvent le simple cadre sportif pour toucher au prestige national et aux investissements d’infrastructure.

Fréquence

Type de Contenu Dominant

Utilisation pour le portefeuille

Quotidien

Faits bruts, Cours de clôture

Surveillance des stops et alertes

Hebdomadaire

Analyses techniques, Interviews de dirigeants

Ajustements tactiques, Renforcements

Mensuel

Dossiers de fond, Études sectorielles

Diversification, Planification fiscale

Il est recommandé de varier les supports pour éviter le biais de confirmation. Lire uniquement des avis haussiers dans un marché baissier peut s’avérer désastreux.

Analyse technique et fondamentale : les revues spécialisées

Au-delà de la presse généraliste, les revues de niche apportent une expertise technique indispensable pour des segments précis du marché. Qu’il s’agisse de gestion de patrimoine, d’épargne ou d’investissements alternatifs, ces publications premium apportent des conseils pratiques et des analyses précises. En explorant cette catégorie, on trouve souvent le magazine de finance idéal pour enrichir ses connaissances sur des actifs spécifiques.

L’investissement en bourse ne se limite pas aux actions du CAC 40. Les magazines spécialisés dans les petites capitalisations (Small Caps) ou les marchés émergents fournissent des données que les grands médias survolent. C’est dans ces pages que l’on découvre souvent les pépites de demain avant qu’elles ne soient sous les projecteurs.

De même, l’analyse technique (l’étude des graphiques) requiert des supports visuels de qualité. Les revues qui publient des configurations graphiques détaillées avec des points d’entrée et de sortie précis sont des outils de travail, pas seulement de lecture. La précision est ici le maître-mot.

Les secteurs couverts par ces spécialistes incluent :

Les matières premières : Or, pétrole, métaux industriels.

Le Private Equity : Investissement dans les entreprises non cotées.

Les Cryptos et la DeFi : Protocoles blockchain et tokenisation.

Dans le cadre de l’investissement en actions, il est essentiel de comprendre ses droits. Consulter des ressources sur les droits de vote en assemblée permet d’agir en actionnaire responsable et éclairé, capable d’influencer ou du moins de comprendre la direction de l’entreprise.

Spécialisation

Apport Stratégique

Complexité

Fiscalité

Optimisation du rendement net

Élevée

Analyse Technique

Timing de marché (Market Timing)

Moyenne à Élevée

Valeurs Moyennes

Potentiel de croissance supérieur

Moyenne

Ces lectures demandent un effort intellectuel plus soutenu mais offrent en retour un avantage concurrentiel indéniable face à l’investisseur passif.

Presse internationale vs française : élargir son horizon

Se limiter aux publications nationales est une erreur stratégique en 2025. Les marchés financiers sont globaux et interconnectés. Ce qui se passe à Wall Street ou à Shanghai impacte directement la place de Paris. Découvrez une sélection des meilleurs médias pour comprendre la finance et l’économie de demain en incluant impérativement des titres anglophones.

La presse anglo-saxonne a souvent une approche plus pragmatique et orientée « business » que la presse latine, parfois plus théorique. Lire le Financial Times ou le Wall Street Journal permet de capter le sentiment des investisseurs institutionnels qui font le marché. La barrière de la langue ne doit plus être un obstacle avec les outils de traduction actuels.

Comparer les analyses d’un même événement par deux cultures financières différentes est un exercice enrichissant. Par exemple, une fusion d’entreprises peut être vue comme une opportunité de synergie à New York et comme un risque social à Paris. L’investisseur avisé synthétise ces deux visions.

Les avantages de la presse financière internationale :

Anticipation des flux : Les tendances partent souvent des USA.

Couverture sectorielle : La Tech est mieux analysée dans la presse californienne.

Diversité des opinions : Accès à des économistes de toutes écoles de pensée.

Réactivité : L’information circule souvent plus vite sur les hubs financiers majeurs.

Même dans l’analyse d’actifs tangibles ou de prestige, la vision internationale prime. La valorisation des actifs de prestige comme les trophées sportifs ou les œuvres d’art dépend d’un marché mondialisé où les acheteurs peuvent venir du Moyen-Orient, d’Asie ou des Amériques.

Zone Géographique

Focus Principal

Style d’Analyse

USA

Tech, Finance de marché, Innovation

Direct, Factuel, Orienté profit

Europe (UK/DE/FR)

Régulation, Industrie, ESG

Analytique, Prudent, Contextualisé

Asie

Manufacture, Tech grand public, Démographie

Prospective, Axé sur le volume

L’intégration de sources internationales dans sa routine de lecture permet de construire un portefeuille résilient aux chocs géopolitiques locaux.

Supports numériques et outils d’aide à la décision

Le format papier conserve son charme et son confort de lecture, mais le numérique offre une puissance d’analyse inégalée. Quel est le meilleur magazine pour investir en 2025 ? C’est souvent celui qui propose une plateforme digitale hybride. Suivez les magazines qui publient des analyses et des conseils en phase avec les tendances actuelles du marché via des applications réactives.

Les abonnements numériques permettent l’accès à des screeners (filtres de recherche d’actions), des historiques de cours sur plusieurs décennies et des alertes en temps réel. La valeur d’un magazine réside désormais autant dans ses articles que dans les données brutes qu’il met à disposition de ses abonnés.

L’interactivité est un atout majeur. Les webinaires, les sessions de questions-réponses avec les analystes et les forums d’abonnés créent une communauté d’intelligence collective. Cependant, il faut rester vigilant face à l’effet de groupe. L’outil doit servir l’analyse individuelle, pas la remplacer.

Fonctionnalités clés des magazines financiers numériques :

Portefeuilles virtuels : Tester des stratégies sans risque financier.

Alertes personnalisées : Sur franchissement de seuil ou actualité spécifique.

Recherche sémantique : Retrouver toutes les analyses sur une valeur en un clic.

Export de données : Pour intégrer les chiffres dans ses propres fichiers Excel.

Pour une gestion fine, comprendre comment les grandes entités structurent leur pouvoir est essentiel. Se documenter sur la gouvernance d’entreprise via ces plateformes numériques permet d’accéder aux rapports annuels et aux résolutions d’assemblées générales en quelques secondes.

Fonctionnalité

Avantage Numérique

Avantage Papier

Accessibilité

Immédiate, partout (Mobile/Tablette)

Déconnexion, concentration, pas de batterie requise

Recherche

Instantanée par mots-clés

Découverte sérendipitaire (au fil des pages)

Archivage

Illimité, pas d’encombrement physique

Collection physique, annotation manuelle

L’investisseur moderne combine souvent les deux : une lecture approfondie le week-end sur papier ou tablette, et une veille active en semaine via les notifications et les outils d’analyse en ligne.

Longtemps dans l’ombre de l’or, l’argent métal (silver) attire de plus en plus d’investisseurs. Son double statut à la fois de métal précieux et de matière première industrielle en fait un actif singulier, potentiellement performant en période d’inflation, de reprise industrielle ou de tensions géopolitiques. Ce guide pratique et stratégique vous explique comment investir dans l’argent en 2025, avec une vision claire des options (physique, ETF, actions, produits dérivés), des risques, des coûts et des opportunités.

Pourquoi investir dans l’argent ? Les fondamentaux à connaître

Un actif refuge… mais pas seulement

L’argent partage avec l’or une dimension de valeur refuge. En période de risque systémique, d’inflation élevée ou de baisse du pouvoir d’achat des monnaies, il tend à être recherché. Mais à la différence de l’or, l’argent est massivement utilisé par l’industrie (électronique, médical, énergie), ce qui ajoute une dynamique de demande « réelle » indépendante des marchés financiers.

Des usages industriels en forte croissance

Électronique : excellente conductivité, présence dans les composants, connexions et circuits imprimés.

Photovoltaïque : l’argent est clé dans la fabrication de cellules solaires; la transition énergétique soutient la demande.

Santé et antimicrobien : applications médicales et textiles techniques.

Ce socle industriel rend les cours sensibles aux cycles économiques, créant des opportunités mais aussi de la volatilité.

Ratio or/argent : un indicateur suivi

Le gold/silver ratio (le nombre d’onces d’argent nécessaires pour acheter une once d’or) est souvent utilisé pour évaluer le « relatif » entre les deux métaux. Historiquement, des niveaux très élevés ont parfois précédé des phases de surperformance de l’argent. Ce n’est pas une garantie, mais un repère pour les investisseurs tactiques.

Volatilité et potentiel

L’argent est généralement plus volatil que l’or. Cette volatilité peut accélérer les mouvements haussiers en marché favorable, mais également amplifier les replis. Investir dans l’argent suppose d’accepter des fluctuations plus marquées et de bien calibrer son exposition.

Comment investir dans l’argent : les principales options

1) Argent physique (pièces et lingots)

Pour qui ? Les investisseurs qui veulent un actif tangible, hors système, et acceptent les contraintes logistiques.

Types de produits :

Lingots et barres (g, kg, once) : prime souvent plus faible que les pièces; adaptés aux montants élevés.

Pièces d’investissement (Maple Leaf, American Silver Eagle, Philharmoniker, Britannia) : très liquides, primes variables selon la demande et l’état (BU, proof, numismatique).

Points clés :

Prime : écart entre le prix spot et le prix payé (fabrication, distribution, marge). Plus le produit est standard, plus la prime tend à être contenue.

Stockage : coffre bancaire, prestataire de stockage sécurisé (avec assurance), ou domicile (risques). Les coûts annuels de garde doivent être intégrés au calcul.

Liquidité : forte sur les pièces internationales courantes; revente facilitée via les mêmes réseaux d’achat.

Fiscalité : dépend du pays de résidence. En France, l’argent physique est généralement soumis à la TVA à l’achat (contrairement à l’or d’investissement) et à des régimes spécifiques à la revente. Renseignez-vous avant d’agir.

2) ETF/ETC adossés à l’argent

Pour qui ? Les investisseurs qui souhaitent une exposition au prix de l’argent sans les contraintes de stockage.

Fonctionnement : des fonds ou certificats cotés répliquent le prix spot, parfois adossés à des réserves physiques stockées chez un dépositaire. Vérifiez la structure (fonds, note, swap), la transparence des stocks et les frais annuels.

Avantages :

Accès simple via un compte-titres; achat/vente en bourse.

Suivi du prix de l’argent quasi instantané, spread souvent réduit.

Pas de logistique de garde personnelle.

Inconvénients :

Frais de gestion annuels (coût de portage).

Risque de contrepartie/structurel selon le produit; bien lire le prospectus.

Pas de détention directe de métal en main (sauf options de conversion rares).

3) Actions minières argentifères

Pour qui ? Les investisseurs prêts à assumer un risque action élevé, en échange d’un potentiel de levier sur le prix de l’argent.

Principe : les sociétés d’extraction et de production d’argent voient généralement leurs marges s’améliorer lorsque le prix du métal monte, ce qui peut amplifier la performance boursière.

Points à analyser :

Coût de production (AISC), qualité des gisements, durée de vie des mines.

Endettement, dilution potentielle, historique de gestion.

Exposition réelle à l’argent (certaines mines sont majoritairement or/cuivre avec sous-produit argent).

Risque pays et permis d’extraction.

Alternative : ETF de minières pour diversifier le risque idiosyncratique.

4) Produits dérivés (futures, options, CFD)

Pour qui ? Les investisseurs expérimentés qui cherchent du levier, de la couverture, ou des stratégies tactiques.

Atouts : exécution rapide, possibilité de vente à découvert, levier important.

Risques : pertes amplifiées, appels de marge, complexité. Ces instruments nécessitent une bonne maîtrise technique et une gestion du risque stricte.

Facteurs qui influencent le prix de l’argent

1) Macroéconomie et taux

L’argent ne génère pas de flux (coupons/dividendes). Quand les taux d’intérêt réels montent, le coût d’opportunité de détenir du métal peut peser sur les cours. À l’inverse, des taux réels faibles ou négatifs, ou une inflation persistante, peuvent soutenir l’intérêt pour les métaux précieux.

2) Dollar américain et devises

L’argent se négocie principalement en USD. Un dollar fort a tendance à peser sur les prix des matières premières; un dollar plus faible peut les soutenir.

3) Demande industrielle

Accélération de la production électronique, adoption des véhicules électriques et montée en puissance du solaire peuvent doper la demande. Les politiques publiques (subventions, normes) jouent un rôle.

4) Offre minière et recyclage

Les découvertes de gisements, les contraintes environnementales et les coûts d’extraction influencent l’offre. Le recyclage constitue une part non négligeable, sensible aux prix (plus les prix sont élevés, plus le recyclage devient rentable).

5) Flux d’investissement

Achats/ventes d’ETF, engouement pour les pièces, repositionnement des fonds, ou périodes de « risk-off » peuvent renforcer des mouvements rapides à la hausse comme à la baisse.

Stratégies pour investir dans l’argent selon votre profil

Investisseur prudent

Exposition modérée (par exemple 2 à 5% du portefeuille).

Priorité aux ETF/ETC physiques à faibles frais et à la transparence élevée.

Éventuel complément en pièces standard pour diversification patrimoniale de long terme.

Approche par achats progressifs (DCA) afin de lisser la volatilité.

Investisseur équilibré

Exposition de 5 à 10% selon convictions macro et horizon.

Mix argent physique (sécurité patrimoniale) + ETF pour liquidité + une petite poche de minières diversifiées.

Rééquilibrage régulier pour maintenir l’allocation cible.

Investisseur dynamique/tactique