En bref : L’essentiel à retenir sur la mécanique financière

Le mécanisme de capitalisation permet aux gains d’un investissement de générer eux-mêmes de nouveaux profits, créant une courbe de croissance exponentielle. Selon la définition de l’AMF, contrairement aux intérêts simples qui ne rémunèrent que le capital initial, cette méthode transforme le temps en allié puissant pour l’épargnant. Ce guide détaille les formules mathématiques, l’usage de la règle de 72 et l’importance cruciale de la fréquence des versements pour maximiser un patrimoine en 2025.

Comprendre la puissance et le fonctionnement des intérêts composés

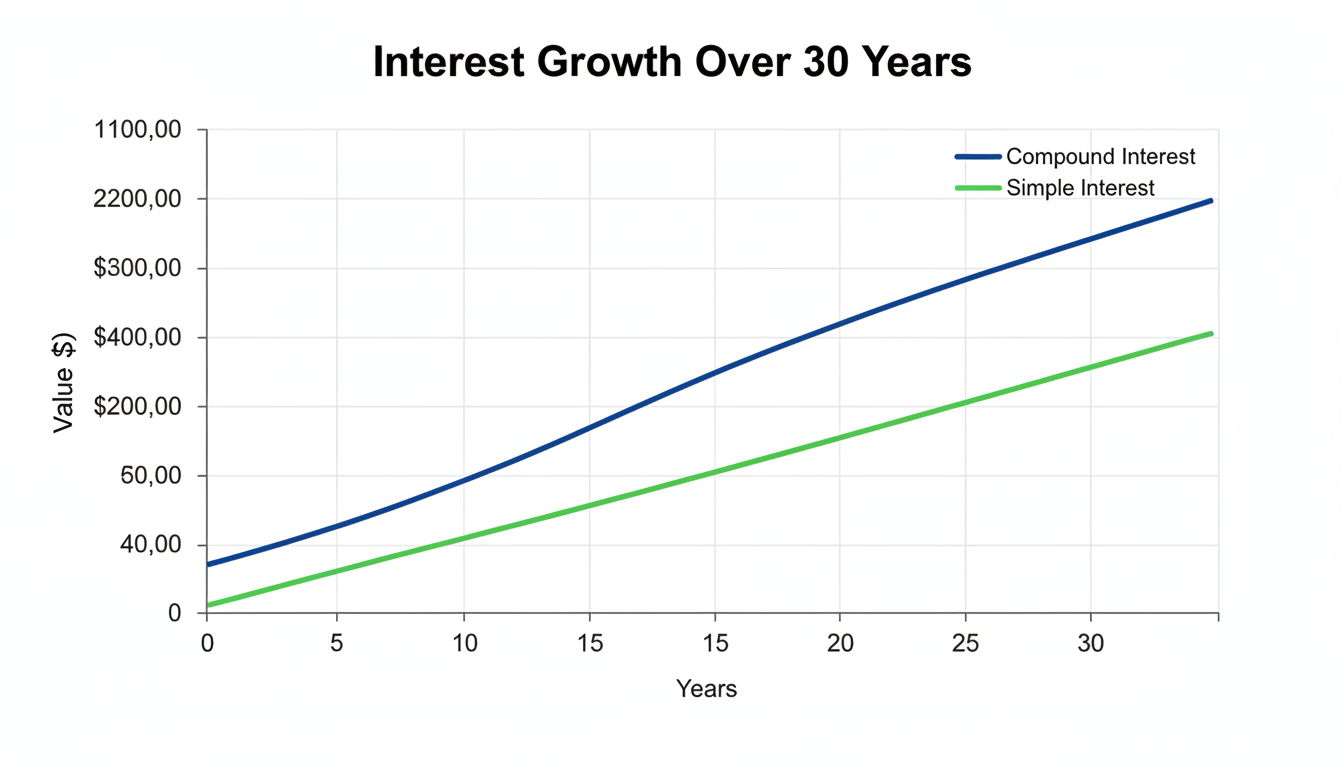

Dans l’univers de la finance, la distinction entre la croissance linéaire et la croissance exponentielle détermine souvent la réussite d’un patrimoine sur le long terme. Le fonctionnement intérêts composés repose sur un principe mathématique simple mais redoutable : les intérêts générés par un placement ne sont pas retirés, mais réinvestis pour produire à leur tour de nouveaux intérêts. C’est ce que l’on nomme la capitalisation des intérêts. Pour imager ce concept, Warren Buffett associe souvent ce phénomène au succès de ses stratégies d’investissement, tandis qu’une citation célèbre attribuée à Albert Einstein qualifie cette force de huitième merveille du monde. Celui qui la comprend s’enrichit, celui qui l’ignore la paie.

Concrètement, lorsqu’un investisseur place une somme d’argent, le capital initial produit un rendement. Avec un système d’intérêts simples, la rémunération reste fixe année après année, calculée uniquement sur la somme de départ. En revanche, avec les intérêts composés, la base de calcul augmente à chaque période. La première année, le rendement est calculé sur le capital. La deuxième année, il est calculé sur le capital augmenté des gains de la veille. C’est un effet boule de neige. Pour ceux qui cherchent à savoir quelles sont les étapes pratiques pour atteindre la richesse et l’indépendance financière, la maîtrise de ce concept est la première brique de l’édifice.

Prenons un exemple factuel pour illustrer cette dynamique. Si une somme de 100 euros est placée à un taux annuel de 5 %, elle génère 5 euros la première année, portant le total à 105 euros. L’année suivante, les 5 % ne s’appliquent plus sur 100 euros, mais sur 105 euros, générant ainsi 5,25 euros. Ce surplus de 25 centimes semble dérisoire au début, mais sur des décennies et des montants plus importants, l’écart devient colossal. C’est cette accélération progressive qui constitue le cœur du rendement financier optimisé.

| Capital initial | Taux annuel | Durée | Capital final (intérêts composés) | Capital final (intérêts simples) |

|---|---|---|---|---|

| 10 000 € | 5% | 10 ans | 16 289 € | 15 000 € |

| 10 000 € | 5% | 20 ans | 26 533 € | 20 000 € |

| 10 000 € | 5% | 30 ans | 43 219 € | 25 000 € |

Méthodologie mathématique et calcul intérêts composés

Pour l’investisseur méthodique, comprendre le concept ne suffit pas ; il est impératif de savoir le quantifier. Le calcul intérêts composés répond à des formules précises qui permettent de projeter la valeur future d’un actif. La formule standard utilisée par les analystes est la suivante : Valeur Finale = Capital Initial x (1 + Taux/N)^(N x Années). Ici, « N » représente la fréquence de capitalisation par an. Cette équation démontre mathématiquement que plus la fréquence de calcul des intérêts est élevée, plus le montant final sera important.

Il est fréquent d’utiliser des outils comme Excel pour modéliser ces rendements. La formule à insérer dans un tableur pour un calcul annuel serait : =Montant_Initial * (1 + Taux_Intérêt)^Nombre_Années. Cependant, la réalité des placements en 2025 implique souvent des versements mensuels et une capitalisation infra-annuelle. Pour ceux qui souhaitent affiner leurs projections, il est utile de maîtriser le calcul des pourcentages via un guide simple et efficace, car une erreur de décimale dans le taux peut fausser les résultats de plusieurs milliers d’euros sur le long terme.

L’application de ces formules met en lumière la différence drastique avec les intérêts simples. Reprenons un tableau théorique sur deux ans avec 1 000 € à 5 %. En intérêt simple, le gain total est de 100 € (50 € par an). En composé, la première année offre 50 €, mais la seconde offre 52,50 €, soit un total de 102,50 €. Ce différentiel s’élargit de manière exponentielle. Au bout de 20 ou 30 ans, les intérêts générés annuellement peuvent dépasser le montant du capital initialement investi, marquant le point de bascule vers une rentabilité autonome.

Le rôle du temps et de la fréquence dans l’épargne et investissements

Le facteur temps est la variable la plus influente dans l’équation des intérêts composés. Plus l’horizon d’investissement est long, plus la courbe de croissance se redresse verticalement. C’est pourquoi il est recommandé de commencer à investir le plus tôt possible, même avec des sommes modestes. Un capital placé à 20 ans aura une force de frappe financière infiniment supérieure au même capital placé à 40 ans, même si l’effort d’épargne mensuel est doublé dans le second cas. C’est une notion essentielle pour quiconque analyse l’univers de l’épargne et investissements.

La fréquence des versements et de la capitalisation joue également un rôle technique majeur. Un compte qui capitalise les intérêts quotidiennement ou mensuellement sera toujours plus performant qu’un compte capitalisant annuellement, à taux nominal égal. C’est pour cette raison que les livrets bancaires ou certains fonds obligataires précisent la périodicité du versement des intérêts. Dans le contexte économique actuel, il est pertinent de se demander dans quoi investir en 2025 et quels sont les 12 placements à connaître pour maximiser cet effet de fréquence et sécuriser des taux attractifs.

Une stratégie d’investissement efficace consiste à automatiser les apports pour lisser le prix d’entrée sur le marché et bénéficier continuellement du réinvestissement des gains. C’est la constance, couplée au temps, qui active véritablement le levier financier. Les interruptions de capitalisation, c’est-à-dire les retraits anticipés, brisent cette dynamique et forcent l’investisseur à repartir d’une base plus faible, annulant souvent les bénéfices des années précédentes.

Calculateur d’Intérêts Composés

Visualisez la puissance de votre épargne au fil du temps.

La fréquence à laquelle les intérêts sont ajoutés au capital.

Capital Final Total

0 €

Total des Intérêts

0 €

0 €

Utilisation d’une calculette en ligne et Règle de 72

Bien que les formules manuelles soient utiles pour la compréhension théorique, l’utilisation d’une calculette en ligne dédiée aux intérêts composés permet de gagner un temps précieux et d’éviter les erreurs de calcul. Ces outils intègrent souvent des variables complexes comme l’inflation ou la fiscalité, offrant une simulation financière plus réaliste. En modifiant simplement le taux de rendement ou la durée, l’investisseur peut visualiser différents scénarios de vie et ajuster ses objectifs en conséquence.

Pour une estimation mentale rapide, la règle de 72 est un outil empirique fascinant, souvent attribué à Einstein. Elle permet de déterminer approximativement combien d’années sont nécessaires pour doubler un capital à un taux d’intérêt fixe. La méthode est simple : divisez le nombre 72 par le taux d’intérêt composé annuel. Par exemple, pour un placement rapportant 6 % par an, le calcul est 72 divisé par 6, ce qui donne 12. Il faudra donc environ 12 ans pour doubler la mise de départ sans aucun nouvel apport. Si le taux grimpe à 8 %, ce délai se réduit à 9 ans.

Ces outils de projection sont indispensables pour maintenir la discipline. Souvent, les investisseurs abandonnent trop tôt car les résultats initiaux sont peu spectaculaires. Comprendre la règle de 72 ou visualiser la courbe via un simulateur aide à garder le cap. C’est souvent un manque de perspective à long terme qui explique pourquoi certains ne sont pas millionnaires malgré des revenus confortables.

Guide pratique intérêts composés : Stratégies et points de vigilance

L’application d’un guide pratique intérêts composés ne se limite pas à l’accumulation de richesse ; elle concerne aussi la gestion de la dette. Le mécanisme fonctionne en effet dans les deux sens. Si les intérêts composés sont les meilleurs alliés de l’épargnant, ils sont les pires ennemis de l’emprunteur, notamment dans le cas des crédits renouvelables où les intérêts impayés s’ajoutent au capital dû. Une gestion saine des finances personnelles impose de neutraliser les dettes à intérêts composés négatifs avant de chercher à construire un portefeuille d’actifs.

Pour l’investisseur positif, le choix du véhicule financier est déterminant. Les actions à dividendes réinvestis, les ETF (fonds indiciels) capitalisants ou encore l’assurance-vie en euros sont des supports classiques pour activer ce mécanisme. Il est crucial de sélectionner des actifs offrant un rendement suffisant pour battre l’inflation, sinon le pouvoir d’achat du capital composé diminuera malgré l’augmentation nominale. Pour approfondir les supports adaptés, il est utile de consulter des analyses sur dans quoi investir pour être riche et consolider son patrimoine.

Enfin, la fiscalité ne doit pas être ignorée. Les impôts prélevés chaque année sur les gains réduisent le montant réinvesti et freinent l’effet composé. Privilégier des enveloppes fiscales qui permettent de différer l’imposition jusqu’au retrait final (comme le PEA ou l’assurance-vie en France) permet de laisser travailler les intérêts bruts le plus longtemps possible. C’est cette optimisation fiscale, couplée à la rigueur mathématique, qui transforme un simple épargnant en investisseur avisé.

Quelle est la différence fondamentale entre intérêt simple et composé ?

L’intérêt simple est calculé uniquement sur le capital initial investi, tandis que l’intérêt composé est calculé sur le capital initial auquel s’ajoutent les intérêts accumulés lors des périodes précédentes.

Comment utiliser la règle de 72 pour mes placements ?

Divisez le nombre 72 par le taux de rendement annuel espéré de votre placement. Le résultat vous donne le nombre approximatif d’années nécessaires pour doubler votre capital initial.

Pourquoi est-il important de commencer à investir tôt ?

Le temps est le facteur multiplicateur le plus puissant des intérêts composés. Commencer tôt permet à l’argent de travailler sur une plus longue période, générant une croissance exponentielle bien supérieure à un effort d’épargne plus important mais tardif.

La fréquence de calcul des intérêts change-t-elle le résultat ?

Oui, plus la fréquence de capitalisation est élevée (mensuelle ou quotidienne plutôt qu’annuelle), plus le rendement effectif sera important, car les intérêts génèrent eux-mêmes des petits intérêts plus rapidement.