En bref : MoneyPitch s’impose comme la référence 2025 de l’agrégation patrimoniale, permettant une vision à 360° des actifs financiers et immobiliers. Développée par le Groupe Harvest, cette solution ne se contente pas de centraliser les comptes : elle renforce le binôme client-conseiller grâce à des fonctionnalités de partage sécurisé et de simulation avancée. Accessible uniquement via un professionnel, elle offre une analyse pointue pour optimiser les stratégies d’investissement et préparer les grands projets de vie.

Centralisation totale : Agrégation des comptes bancaires, épargne salariale, assurance-vie et immobilier.

Collaboration active : Un canal sécurisé pour partager les documents et analyses avec son conseiller financier.

Planification stratégique : Des outils de simulation pour anticiper la retraite ou les acquisitions immobilières.

Sécurité maximale : Une technologie éprouvée par le leader français des logiciels patrimoniaux.

L’agrégation de données au service d’une vision patrimoniale globale

La gestion de patrimoine a longtemps souffert d’une fragmentation excessive. Entre les comptes courants détenus dans une banque traditionnelle, les contrats d’assurance-vie souscrits auprès d’un courtier en ligne, l’épargne salariale gérée par un tiers et les investissements immobiliers, obtenir une image fidèle et instantanée de sa situation relevait du parcours du combattant. En 2025, cette dispersion des informations représente un risque majeur pour l’investisseur méthodique : celui de piloter ses finances à l’aveugle, sans percevoir les déséquilibres de son allocation d’actifs. C’est ici qu’intervient MoneyPitch, une appli innovante conçue pour consolider l’ensemble de ces données hétérogènes.

Le fonctionnement repose sur une technologie d’agrégation bancaire et patrimoniale de pointe. Concrètement, la plateforme se connecte de manière sécurisée aux différents établissements financiers pour récupérer les soldes et les mouvements. Mais la force de l’outil réside dans sa capacité à aller au-delà des simples comptes espèces. Il intègre la valorisation des portefeuilles titres, le détail des supports en unités de compte et même l’évaluation des biens immobiliers. Cette consolidation automatique permet de dégager des indicateurs clés, tels que le ratio d’endettement réel ou la proportion d’actifs risqués par rapport au capital garanti, des métriques indispensables pour affiner sa stratégie d’investissement et prendre des décisions rationnelles.

Contrairement aux agrégateurs grand public qui se limitent souvent à la catégorisation des dépenses du quotidien (budget courses, loisirs), MoneyPitch adopte une approche bilancielle. L’objectif n’est pas seulement de savoir combien vous avez dépensé le mois dernier, mais de comprendre comment évolue votre valeur nette globale. Pour un investisseur, cette distinction est fondamentale. Elle permet de passer d’une logique de flux (revenus/dépenses) à une logique de stock (patrimoine net), essentielle pour construire une indépendance financière durable.

Cette vision holistique est rendue possible par l’expertise du Groupe Harvest, l’éditeur derrière la solution. Fondée en 1989, cette entreprise française s’est imposée comme le partenaire technologique privilégié des professionnels du chiffre. En intégrant les acquisitions stratégiques comme celle de Quantix Finances ou d’O2S, Harvest a injecté dans MoneyPitch une intelligence algorithmique capable de traiter des masses de données complexes pour les restituer sous forme de synthèses claires. C’est cette robustesse technique qui permet aujourd’hui à l’application de gérer non seulement les actifs financiers classiques, mais aussi les spécificités de l’épargne réglementée et des placements de long terme.

Une interface d’analyse pour optimiser la gestion des actifs

Disposer des données brutes est une première étape, mais leur interprétation est ce qui crée la véritable valeur ajoutée. L’interface de MoneyPitch a été pensée pour transformer des lignes comptables en informations exploitables. Les tableaux de bord dynamiques offrent une lecture immédiate de la répartition du patrimoine : immobilier, financier, liquidités, professionnel. Cette segmentation visuelle est cruciale pour identifier une surexposition à une classe d’actifs particulière, un biais fréquent chez les investisseurs qui peuvent, sans s’en rendre compte, concentrer trop de risques sur un seul secteur.

La puissance de l’outil se manifeste également dans le suivi de la performance. Plutôt que de consulter une douzaine d’applications différentes pour vérifier la santé de ses placements, l’utilisateur accède à une vue unifiée. Il peut ainsi comparer la performance de son assurance-vie en fonds euros face à ses investissements en actions ou en SCPI. Cette transparence est le moteur d’une gestion des actifs proactive. Elle permet d’arbitrer les placements sous-performants et de réallouer le capital vers des supports plus prometteurs, en tenant compte de la conjoncture économique de 2025.

Voici un comparatif des capacités d’analyse entre une application bancaire standard et la solution MoneyPitch :

L’application intègre également des fonctionnalités d’alerte et de notification personnalisables. Un investisseur peut choisir d’être prévenu si le solde d’un compte passe sous un certain seuil ou si des mouvements importants sont détectés. Cette réactivité est essentielle pour maintenir un budget sain et éviter les frais bancaires inutiles. De plus, pour ceux qui cherchent à optimiser leurs flux de trésorerie, la catégorisation automatique des dépenses offre une base solide pour repérer les fuites de capitaux et augmenter sa capacité d’épargne mensuelle.

Le conseiller financier au cœur du dispositif digital

La singularité de MoneyPitch réside dans son modèle d’accès : ce n’est pas une application que l’on télécharge simplement pour gérer ses comptes en solo. Elle est fournie exclusivement par un conseiller financier ou un gestionnaire de patrimoine. Cette caractéristique change radicalement la philosophie de l’outil. Il ne s’agit pas de remplacer l’humain par un algorithme, mais d’augmenter les capacités du conseiller grâce à la technologie. L’application devient le trait d’union numérique entre le client et son expert.

Ce canal privilégié fluidifie considérablement les échanges. Auparavant, la mise à jour d’un bilan patrimonial nécessitant l’envoi sécurisé de nombreux relevés par email ou courrier, une procédure fastidieuse et peu sécurisée. Avec MoneyPitch, le client peut choisir de partager l’accès à ses données agrégées avec son conseiller. Ce dernier dispose alors, en temps réel, de la même vision que son client. Il peut repérer immédiatement une entrée d’argent importante nécessitant un placement rapide ou une dérive des dépenses qui pourrait compromettre un projet futur.

Cette transparence partagée permet de transformer les rendez-vous de suivi. Au lieu de passer la première moitié de l’entretien à reconstituer la situation financière du client, le conseiller peut se concentrer immédiatement sur la stratégie et le conseil à forte valeur ajoutée. C’est un gain de temps précieux pour les deux parties. De plus, la fonctionnalité de « KYC » (Know Your Customer) intégrée facilite les obligations réglementaires, permettant de mettre à jour les informations administratives et les profils de risque sans paperasse inutile, un atout pour ceux qui souhaitent rester en conformité avec les régulations évolutives.

L’espace collaboratif inclut aussi une gestion électronique des documents (GED). Contrats, avenants, rapports de gestion et déclarations fiscales peuvent être stockés et partagés dans un coffre-fort numérique sécurisé. En centralisant ainsi l’administratif, MoneyPitch réduit la charge mentale liée à la gestion de la paperasse et assure que les documents vitaux sont toujours accessibles, que ce soit pour une déclaration d’impôts ou une transaction immobilière urgente.

Planification financière et simulations : anticiper pour mieux régner

Gérer le présent est une chose, préparer l’avenir en est une autre. MoneyPitch excelle dans le domaine de la planification financière grâce à des moteurs de calcul puissants hérités du savoir-faire d’Harvest. L’application permet de projeter la situation patrimoniale dans le temps en fonction de différents scénarios de vie. Que l’objectif soit la préparation de la retraite, le financement des études des enfants ou l’acquisition d’une résidence secondaire, l’outil modélise l’effort d’épargne nécessaire pour y parvenir.

Les simulateurs prennent en compte des variables macroéconomiques comme l’inflation, ainsi que les hypothèses de rendement des différents actifs. Par exemple, pour un projet de retraite, l’application va estimer les revenus futurs des régimes obligatoires et calculer le gap à combler par la capitalisation personnelle. Cette approche mathématique permet de confronter les rêves à la réalité financière et d’ajuster le tir tant qu’il est encore temps. C’est une aide précieuse pour déterminer s’il est préférable de renforcer son épargne retraite ou de privilégier des investissements plus liquides.

Ces outils de simulation sont également pertinents pour l’ingénierie patrimoniale plus complexe, comme la transmission. Bien que l’application ne remplace pas l’analyse juridique d’un notaire, elle permet d’estimer les droits de succession et de visualiser l’impact de certaines donations. En simulant ces événements, l’investisseur prend conscience des enjeux fiscaux et peut solliciter son conseiller pour mettre en place des solutions d’assurance-vie ou de démembrement de propriété adaptées.

La dimension pédagogique de ces simulations est forte. Voir graphiquement l’évolution de son capital sur 15 ou 20 ans a un impact psychologique bien plus important qu’un simple tableau de chiffres. Cela encourage la discipline d’épargne et aide à supporter la volatilité des marchés financiers à court terme, en gardant les yeux fixés sur l’objectif final. Pour les familles, c’est un excellent support pour aborder les questions d’argent et définir des objectifs communs, par exemple pour planifier le financement d’un projet familial d’envergure.

Sécurité, confidentialité et fiabilité des données

Dans un contexte où la cybercriminalité est une menace constante, la sécurité des données financières est non négociable. L’utilisation d’une application comme MoneyPitch implique de confier des informations ultra-sensibles : identifiants bancaires, détails du patrimoine, situation familiale. Sur ce point, l’appartenance de MoneyPitch au Groupe Harvest est un gage de sérieux. En tant que fournisseur de solutions pour les banques privées et les grands réseaux d’assurance, l’éditeur est soumis à des normes de sécurité draconiennes, souvent supérieures aux standards des applications grand public.

L’architecture technique repose sur des protocoles de chiffrement avancés pour garantir que les données transitent et sont stockées de manière inviolable. L’agrégation bancaire respecte strictement les directives européennes (DSP2 et suivantes), assurant que l’accès aux comptes se fait via des API sécurisées et non par des méthodes de scraping risquées. L’utilisateur garde la main sur ses consentements : il peut à tout moment révoquer l’accès à un compte bancaire ou cesser le partage d’informations avec son conseiller.

La confidentialité est également au cœur du modèle. Contrairement à de nombreuses applications « gratuites » qui monétisent les données de leurs utilisateurs en les vendant à des tiers ou en poussant des offres commerciales ciblées, MoneyPitch fonctionne sur un modèle B2B2C. Le client final ne paye pas l’application (c’est le conseiller qui souscrit à la licence professionnelle), ce qui élimine le conflit d’intérêts lié à la publicité. Vos données servent uniquement à améliorer votre conseil, pas à vous vendre un crédit à la consommation non sollicité.

Enfin, la pérennité de la solution est un argument de poids. Confier l’historique de son patrimoine à une startup fintech qui pourrait disparaître dans six mois est risqué. Harvest, avec ses décennies d’existence et sa cotation passée sur les marchés (avant son rachat par des fonds d’investissement solides), offre une stabilité rassurante. Pour l’investisseur qui souhaite construire une stratégie sur le long terme, s’appuyer sur un partenaire technologique fiable est aussi important que de choisir des placements résilients face aux crises.

En bref : Points clés de la saisie sur rémunération

La saisie sur salaire permet à un créancier de récupérer une dette directement à la source, après décision de justice. Le montant saisissable dépend des revenus nets et de la composition du foyer, garantissant toujours un reste à vivre minimal égal au RSA pour une personne seule. L’employeur joue un rôle central de tiers saisi et encourt des sanctions en cas de non-coopération. Certaines indemnités et allocations, comme l’AAH ou les frais professionnels, échappent totalement ou partiellement à ce mécanisme.

Comprendre le mécanisme juridique et l’exécution de la saisie

La procédure de saisie sur salaire ne s’improvise pas et répond à un formalisme juridique strict destiné à protéger à la fois les droits du créancier et le minimum vital du débiteur. Pour qu’un créancier puisse prétendre à une telle action, il doit impérativement disposer d’un titre exécutoire. Il s’agit généralement d’une décision de justice, d’un acte notarié ou d’un titre émis par une administration fiscale. Sans ce document officiel, aucune exécution saisie ne peut être légalement mise en œuvre directement auprès de l’employeur. La démarche débute souvent par une tentative de conciliation, mais en cas d’échec ou d’absence de garanties suffisantes de la part du débiteur, le mécanisme coercitif s’enclenche.

Le rôle des commissaires de justice (anciennement huissiers) est ici central. Ce sont eux qui sont habilités à signifier les actes et à demander le prélèvement d’une partie des revenus. Il est crucial de noter que cette procédure diffère des avis à tiers détenteur (ATD) souvent utilisés par le Trésor Public, bien que la finalité soit similaire. Pour ceux qui doivent gérer des dettes envers l’État, il est utile de savoir comment administrer efficacement son dossier de créances publiques, car une bonne gestion en amont peut parfois éviter d’en arriver à la saisie sur rémunération. La procédure judiciaire implique une notification à l’employeur, qui devient alors le « tiers saisi ». Ce dernier se voit contraint par la loi de collaborer, transformant le service de paie en collecteur pour le compte du tribunal ou du créancier.

En 2025, bien que la numérisation des procédures se soit accélérée, le principe fondamental demeure : le débiteur ne peut être privé de la totalité de ses ressources. La loi impose qu’il reste au salarié une somme minimale, le solde bancaire insaisissable (SBI), qui correspond au montant forfaitaire du RSA pour une personne seule. Ce garde-fou est automatique et ne nécessite aucune démarche de la part du salarié. Cependant, l’impact psychologique et financier d’une telle mesure sur la gestion budgétaire mensuelle est immédiat, obligeant le débiteur à une réorganisation drastique de ses finances personnelles.

Détermination de la base de calcul et revenus concernés

Pour effectuer un calcul saisie précis, il est impératif de définir l’assiette des revenus saisissables. Contrairement à une idée reçue, ce n’est pas uniquement le salaire net inscrit en bas de la fiche de paie du dernier mois qui est pris en compte. La base de calcul s’établit sur la moyenne des revenus nets perçus au cours des 12 mois précédant la notification de la saisie. Cette méthode de lissage permet d’inclure les fluctuations de revenus dues aux primes ou aux heures supplémentaires, offrant une image plus fidèle de la capacité contributive réelle du salarié.

Les éléments inclus dans ce calcul sont vastes. Ils comprennent le salaire net après déduction de la CSG, de la CRDS et du prélèvement à la source de l’impôt sur le revenu. Si vous avez des doutes sur ces montants, comprendre comment transformer votre salaire brut en net est une première étape indispensable pour anticiper le montant saisissable. S’ajoutent à cela les majorations pour heures supplémentaires, les avantages en nature (comme un véhicule de fonction ou des tickets restaurant évalués) ainsi que les diverses pensions de retraite ou rentes d’invalidité perçues. Les indemnités journalières de maladie, de maternité ou d’accident du travail entrent également dans l’assiette de calcul.

À l’inverse, certaines sommes sont sanctuarisées et échappent totalement à la déduction salaire. C’est le cas des remboursements de frais professionnels, qui ne sont pas des revenus mais des compensations de dépenses engagées pour l’entreprise. De même, les primes d’intéressement et de participation, lorsqu’elles sont placées et non perçues immédiatement, sont exclues. Concernant les aides sociales, la distinction est fine : si les allocations de solidarité spécifique peuvent être comptabilisées, d’autres prestations sont insaisissables. Par exemple, il est fondamental de vérifier si l’AAH peut être saisie par le Trésor Public ou un créancier privé, car ce type de revenu bénéficie d’une protection renforcée pour garantir l’autonomie des personnes en situation de handicap.

Utilisation du simulateur et impact des charges familiales

L’évaluation du montant qui sera prélevé chaque mois ne relève pas de l’arbitraire mais d’un barème progressif fixé par décret, révisé périodiquement (le dernier décret de référence majeur datant du 31 décembre 2019, avec des mises à jour des seuils). Pour obtenir une estimation fiable, l’utilisation d’un simulateur salaire est fortement recommandée. Cet outil calcul salaire permet d’appliquer les différentes tranches de revenus définies par la loi. Le principe est similaire à celui de l’impôt sur le revenu : plus le salaire est élevé, plus la proportion saisissable sur la tranche supérieure est importante, pouvant aller jusqu’à 100% pour la fraction des revenus dépassant le seuil maximal.

La variable d’ajustement la plus significative dans cette simulation saisie est la composition du foyer. En effet, les seuils de chaque tranche sont augmentés d’un montant spécifique par personne à charge. Sont considérés comme personnes à charge le conjoint (ou partenaire de PACS/concubin) dont les ressources sont inférieures à un certain plafond, ainsi que les enfants vivant au foyer ou pour lesquels une pension alimentaire est versée. Chaque personne à charge supplémentaire réduit mécaniquement la part saisissable, augmentant ainsi le reste à vivre du débiteur. C’est pourquoi un outil intuitif prenant en compte ces paramètres familiaux est essentiel pour ne pas fausser les prévisions.

Il est crucial pour le débiteur de connaître avec précision son reste à vivre afin d’adapter son train de vie. Une erreur fréquente est de sous-estimer le montant saisi en oubliant de lisser les revenus sur l’année. Pour une gestion budgétaire saine en période de contentieux, il est recommandé de savoir comment déterminer son reste à vivre après application des barèmes légaux. Cela permet d’éviter le surendettement secondaire qui pourrait survenir si les charges fixes courantes (loyer, énergie) ne peuvent plus être honorées suite à la réduction du salaire net perçu.

Simulateur Saisie sur Salaire 2025

Estimez le montant saisissable sur votre rémunération mensuelle nette.

€

Salaire net avant prélèvement à la source.

Enfants, conjoint(e) sans revenus, etc.

Saisie Maximum

0,00 €

Ce montant peut être retenu directement.

Reste à Vivre

0,00 €

Garanti insaisissable (Min. RSA).

Répartition0% Saisi

Min. Vital (RSA)Salaire Total

* Calcul basé sur le barème estimatif 2025 (Code du travail français).

Les montants sont donnés à titre indicatif et ne remplacent pas une décision de justice ou un calcul officiel d’huissier.

Le solde bancaire insaisissable (SBI) est aligné sur le montant du RSA.

Les obligations et responsabilités de l’employeur

L’employeur se trouve malgré lui impliqué dans la sphère privée de son salarié dès lors qu’il reçoit l’acte de saisie. Ses obligations sont strictes et immédiates. Dès la réception de la notification du tribunal, il dispose d’un délai (généralement 15 jours) pour informer le greffe de la situation du salarié dans l’entreprise (type de contrat, présence d’autres saisies en cours). Une absence de réponse ou une déclaration mensongère peut avoir des conséquences lourdes : le juge peut déclarer l’employeur personnellement débiteur des sommes dues, le contraignant à payer la dette de son employé sur ses propres deniers, sans possibilité de recours contre le salarié pour ces sommes.

Une fois la procédure en place, l’employeur doit procéder aux déductions automatiques chaque mois. Il a l’obligation légale de verser la somme saisissable directement au greffe du tribunal ou au commissaire de justice mandaté, et ce, tant que la dette n’est pas éteinte ou que le salarié ne quitte pas l’entreprise. Cette opération administrative doit apparaître clairement sur le bulletin de paie, garantissant la transparence des flux financiers. Bien que cela puisse être perçu comme stigmatisant, c’est une mention obligatoire. Dans une analyse plus large, on peut se demander si le niveau de rémunération et les saisies afférentes font de votre salaire un indicateur de richesse ou un signe de précarité, surtout lorsque la gestion administrative par l’employeur met en lumière des difficultés financières personnelles.

L’employeur doit également maintenir le lien avec le tribunal tout au long de la durée de la saisie. Tout changement significatif, comme une suspension du contrat de travail (congé sans solde, arrêt maladie long) ou une rupture de contrat (licenciement, démission), doit être signalé sans délai. Cette rigueur administrative est indispensable pour que le créancier ne se retourne pas contre l’entreprise pour négligence. Le système est conçu pour être un calcul facile et automatisé pour le service paie une fois paramétré, mais il exige une vigilance constante quant à l’évolution de la situation du salarié.

Contestations, délais et cas particuliers

Face à une procédure de saisie, le débiteur n’est pas totalement démuni. Si le montant retenu semble erroné ou si la procédure n’a pas été respectée, il est possible de contester la saisie devant le juge de l’exécution. Cette contestation suspend parfois la procédure jusqu’à ce qu’une décision soit rendue. De plus, si la situation financière du débiteur est particulièrement critique, il peut solliciter un délai de grâce auprès du juge. Ce délai permet de suspendre les paiements pour une durée déterminée, offrant une bouffée d’oxygène pour stabiliser sa situation, bien que les intérêts continuent généralement de courir.

Un cas particulier mérite une attention spécifique : le paiement des pensions alimentaires. La procédure est ici beaucoup plus rapide et coercitive. Dès le premier mois d’impayé, le créancier d’une pension alimentaire peut déclencher une procédure de « paiement direct ». Contrairement aux dettes classiques, cette saisie est prioritaire sur toutes les autres (à l’exception des dettes fiscales dans certains cas) et porte sur l’intégralité du salaire, ne laissant que le montant du RSA au débiteur. Pour ceux qui doivent verser ou recevoir une pension, utiliser un calculateur interactif pour estimer votre pension alimentaire est essentiel pour fixer ou vérifier les montants dus avant d’en arriver à des mesures d’exécution forcée.

Enfin, il est toujours possible, même après le début de la saisie, de négocier avec le créancier ou l’huissier pour mettre en place un échéancier amiable différent, bien que cela nécessite l’accord formel des parties pour lever la saisie sur salaire (mainlevée). L’objectif du système judiciaire reste le remboursement de la dette, et non l’asphyxie financière du salarié. Une approche proactive et une utilisation intelligente des outils de simulation permettent souvent de mieux anticiper ces échéances et de préparer sa défense ou son plan de remboursement avec des arguments chiffrés et factuels.

Quel est le montant minimum qui doit rester au salarié après une saisie ?

Il doit impérativement rester au salarié une somme équivalente au montant forfaitaire du RSA (Revenu de Solidarité Active) pour une personne seule, quelle que soit sa situation familiale ou le montant de la dette. C’est ce qu’on appelle le Solde Bancaire Insaisissable (SBI).

Peut-on avoir plusieurs saisies sur salaire en même temps ?

Oui, il est possible d’avoir plusieurs saisies simultanées. Dans ce cas, elles viennent en concours. L’employeur verse la quotité saisissable au tribunal qui se charge ensuite de répartir les sommes entre les différents créanciers selon leur rang de privilège ou au marc le franc.

Les heures supplémentaires sont-elles prises en compte dans le calcul de la saisie ?

Absolument. La base de calcul de la saisie sur salaire comprend la moyenne des salaires nets des 12 derniers mois, incluant les majorations pour heures supplémentaires, les primes et avantages en nature, sauf exceptions légales spécifiques comme les frais professionnels.

Comment arrêter une saisie sur salaire en cours ?

Pour arrêter une saisie, le débiteur doit rembourser l’intégralité de la dette (principal, intérêts et frais). Il peut aussi négocier un accord amiable avec le créancier qui donnera alors une mainlevée à l’employeur, ou contester la validité de la dette ou de la procédure devant le juge de l’exécution.

En bref : L’essentiel à retenir sur le LDDS en 2025

Le Livret de Développement Durable et Solidaire s’affirme cette année comme un pilier de l’épargne de précaution. Avec un rendement moyen net estimé à 2,16 % sur l’année 2025, il continue d’offrir une sécurité absolue face à l’inflation. Son plafond de versement reste fixé à 12 000 euros, une enveloppe suffisante pour constituer un fonds d’urgence robuste. Au-delà de la performance financière, ce livret garantit que les capitaux déposés participent activement au financement de la transition énergétique et de l’économie sociale. Enfin, sa fiscalité nulle en fait un outil d’optimisation incontournable pour les contribuables, quel que soit leur niveau d’imposition.

Analyse détaillée de la rémunération et du calcul des intérêts du LDDS

Pour l’investisseur méthodique, comprendre la mécanique de rémunération est la première étape avant toute allocation de capital. En 2025, le Livret de Développement Durable et Solidaire (LDDS) maintient son alignement strict sur les conditions du Livret A. Cette indexation n’est pas un hasard mais résulte d’une formule mathématique précise, prenant en compte la moyenne semestrielle de l’inflation hors tabac et les taux interbancaires à court terme (€STR). Pour l’année en cours, les projections valident un taux de rendement moyen de 2,16 % net. Ce chiffre, bien que légèrement en deçà des pics observés lors des crises inflationnistes précédentes, demeure un point d’ancrage solide pour la trésorerie immédiate.

La génération des gains LDDS obéit à la règle immuable des quinzaines. Il est crucial de maîtriser ce mécanisme pour éviter de perdre bêtement du rendement. Concrètement, les intérêts sont calculés le 1er et le 16 de chaque mois. Un dépôt effectué le 2 du mois ne commencera à produire des intérêts qu’à partir du 16. Inversement, un retrait effectué le 14 annulera les intérêts de la quinzaine entière. Pour l’épargnant soucieux d’optimisation, il est possible d’utiliser un outil numérique pour simuler la rentabilité précise de ses versements et planifier ses mouvements de trésorerie au jour près.

Il faut également noter que la capitalisation des intérêts livret LDDS intervient annuellement. Au 31 décembre de chaque année, les gains cumulés s’ajoutent au capital initial. Cette particularité permet, au fil des années, de dépasser mécaniquement le plafond réglementaire par le seul jeu des intérêts composés. Ce dépassement est la seule manière légale de posséder un solde supérieur à la limite de dépôt. Dans un contexte de taux réels positifs, conserver un LDDS au plafond constitue une stratégie défensive pertinente, protégeant le pouvoir d’achat du capital sans exposition à la volatilité des marchés financiers.

Le plafond de 12 000 € : contrainte ou opportunité de gestion ?

Le plafond de dépôts du LDDS est fixé à 12 000 euros. Pour un investisseur disposant de capitaux importants, cette limite peut sembler restrictive comparativement aux plafonds de l’assurance-vie ou du PEA. Toutefois, il convient d’analyser ce seuil non comme une barrière, mais comme le calibrage idéal pour une épargne de précaution liquide. Ce montant permet de couvrir plusieurs mois de dépenses courantes ou de faire face à des imprévus majeurs (réparations, changement de véhicule) sans avoir à désinvestir des actifs plus volatils à un moment inopportun.

La liquidité totale est l’atout maître de ce support. Contrairement à des fonds bloqués ou à des comptes à terme, les fonds sur le LDDS sont disponibles instantanément, sans pénalité. Cette flexibilité permet d’utiliser le livret comme un sas de liquidité entre le compte courant et des investissements plus lourds. Une stratégie efficace consiste à maintenir ce livret au plafond et à basculer l’excédent vers d’autres véhicules. Pour identifier les meilleures alternatives une fois ce plafond atteint, il est judicieux de comparer les autres options de placement performantes disponibles sur le marché cette année.

Il ne faut pas négliger l’aspect psychologique de ce plafond. Avoir 12 000 euros sécurisés et disponibles procure une sérénité financière indispensable pour prendre des risques calculés par ailleurs. C’est la base de la pyramide patrimoniale. Une fois ce socle consolidé, l’investisseur peut se tourner vers des actifs à plus fort potentiel de rendement, sachant que ses arrières sont couverts. Le LDDS ne doit donc pas être vu isolément, mais comme la brique de sécurité d’une architecture financière globale.

L’impact concret : financement solidaire et développement durable

L’appellation « Développement Durable et Solidaire » n’est pas qu’une étiquette marketing ; elle définit l’affectation comptable des ressources collectées. En déposant des fonds sur ce livret, l’épargnant participe directement au financement solidaire de l’économie française. Les banques ont l’obligation réglementaire d’utiliser une part significative de ces dépôts pour accorder des prêts à des taux attractifs destinés aux PME engagées dans la transition énergétique ou l’amélioration de l’habitat.

En 2025, la traçabilité de ces fonds s’est améliorée. L’argent placé sur un LDDS finance concrètement des travaux d’isolation thermique, l’installation de systèmes d’énergies renouvelables ou la modernisation de flottes de véhicules pour les entreprises. C’est un des rares placements responsables garantis en capital qui offre une telle transparence sur l’utilisation des fonds. Pour l’investisseur éthique, c’est l’assurance que son argent ne dort pas mais travaille pour l’économie réelle et la réduction de l’empreinte carbone.

Le volet « Solidaire » du livret introduit également une dimension de don. Le titulaire a la possibilité de faire don d’une partie ou de la totalité de ses intérêts à des acteurs de l’économie sociale et solidaire (ESS). Ce mécanisme est simple et peut être activé directement depuis l’interface bancaire. Bien que cela réduise le rendement financier pur, cela permet d’optimiser son impact social. Pour ceux qui cherchent à diversifier leur impact au-delà du livret bancaire, il est intéressant d’explorer d’autres vecteurs d’investissements responsables qui allient rendement et éthique.

Simulateur LDDS

Développement Durable et Solidaire • Taux fixe 2.16%

Arrêt des versements si plafond atteint.

Plafond Légal

12 000 €

*Les intérêts peuvent faire dépasser ce plafond, mais les versements se bloquent une fois 12k€ atteints.

Total Versé

0 €

Intérêts (Gains)

0 €

Capital Final

0 €

Calculs bruts hors inflation • Taux 2.16% (Fixe)

Fiscalité avantageuse : le véritable levier de performance

L’analyse brute du taux d’intérêt ne suffit pas ; c’est le rendement net qui détermine la qualité d’un placement. Le LDDS brille par son statut de niche fiscale universelle. Les intérêts générés sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux (CSG/CRDS). Dans un environnement fiscal où la « flat tax » est de 30 %, cette exonération confère au LDDS un avantage compétitif majeur. Un taux brut de 3 % sur un livret fiscalisé équivaudrait à peine au taux net du LDDS.

Cette absence de friction fiscale permet aux intérêts composés de jouer à plein régime. Chaque euro gagné est un euro réinvesti. Pour un investisseur situé dans une tranche marginale d’imposition élevée (30 %, 41 % ou 45 %), le LDDS agit comme un bouclier fiscal. Il n’y a aucune déclaration à faire, aucun calcul complexe à opérer lors de la déclaration de revenus. C’est de la performance pure, nette en poche. Il est toujours utile de vérifier l’impact réel des intérêts composés sur la durée pour mesurer la puissance de cette exonération.

En 2025, alors que la pression fiscale sur les revenus du capital reste forte, conserver cette enveloppe défiscalisée est une décision de gestion rationnelle. Même si le rendement facial peut sembler modeste face à certaines obligations ou actions, le rendement ajusté du risque et de la fiscalité est souvent supérieur à celui d’un compte à terme bancaire classique une fois la fiscalité déduite. C’est un outil de rendement sans risque qui ne doit pas être sous-estimé dans le calcul global de la performance du patrimoine.

Intégration stratégique du LDDS dans un portefeuille diversifié

Le Livret de Développement Durable et Solidaire ne doit pas être considéré comme un outil d’enrichissement massif, mais comme un instrument de stabilisation. Dans une stratégie d’allocation d’actifs rigoureuse, il occupe la poche de « trésorerie sécurisée ». Son rôle est d’amortir les chocs. Si les marchés boursiers corrigent ou si l’immobilier traverse une zone de turbulence, le capital placé sur le LDDS reste intact et disponible. C’est cette disponibilité qui permet à l’investisseur de ne pas avoir à liquider des actifs risqués en période de baisse pour faire face à un besoin de cash.

Pour un investisseur averti, le LDDS complète parfaitement le Livret A (qui partage le même taux et les mêmes règles) pour porter la capacité d’épargne liquide totale à 34 950 euros (22 950 € + 12 000 €). Au-delà de ce montant, l’excédent de trésorerie devient improductif s’il reste sur des comptes courants non rémunérés. C’est à ce moment qu’il faut arbitrer. Une fois les livrets réglementés pleins, il devient pertinent de regarder vers des placements plus dynamiques pour la partie long terme du patrimoine.

Enfin, le LDDS permet une forme d’investissement éthique « sans douleur ». Il n’exige pas d’analyse complexe de critères ESG (Environnementaux, Sociaux et de Gouvernance) de la part de l’épargnant, car le fléchage est institutionnalisé. C’est une brique élémentaire mais essentielle. En 2025, la diversification ne se limite plus aux classes d’actifs (actions, obligations, immobilier), elle inclut aussi la dimension de la liquidité et de l’impact. Le LDDS remplit ces deux dernières fonctions avec une efficacité redoutable. Pour affiner vos prévisions de liquidité, n’hésitez pas à utiliser des outils de simulation financière adaptés aux livrets réglementés.

Quel est le taux réel du LDDS en 2025 ?

Le taux du LDDS est indexé sur celui du Livret A. Pour l’année 2025, le rendement moyen net s’établit à 2,16 %. Ce taux est net d’impôts et de prélèvements sociaux, ce qui correspond à sa performance réelle en poche pour l’épargnant.

Peut-on dépasser le plafond de 12 000 euros sur un LDDS ?

Il n’est pas possible de dépasser le plafond de 12 000 euros par des versements volontaires. Cependant, une fois ce seuil atteint, les intérêts capitalisés chaque année peuvent s’ajouter au capital, portant ainsi le solde total au-delà de la limite réglementaire de dépôt.

Comment fonctionne le don d’intérêts solidaire ?

Les détenteurs d’un LDDS peuvent choisir de donner tout ou partie de leurs intérêts annuels à des entreprises de l’Économie Sociale et Solidaire (ESS). Cette option est généralement accessible directement depuis l’espace client de votre banque et permet de soutenir des causes sociales ou environnementales.

Le LDDS est-il bloqué ?

Non, le Livret de Développement Durable et Solidaire est un placement totalement liquide. Les retraits sont possibles à tout moment, sans frais ni pénalités. C’est ce qui en fait un excellent support pour l’épargne de précaution.

Quelle est la différence entre le Livret A et le LDDS ?

Les deux livrets offrent le même taux, la même fiscalité avantageuse et la même liquidité. La différence principale réside dans le plafond (22 950 € pour le Livret A contre 12 000 € pour le LDDS) et dans l’affectation des fonds, le LDDS étant plus spécifiquement fléché vers la transition écologique et l’économie sociale.

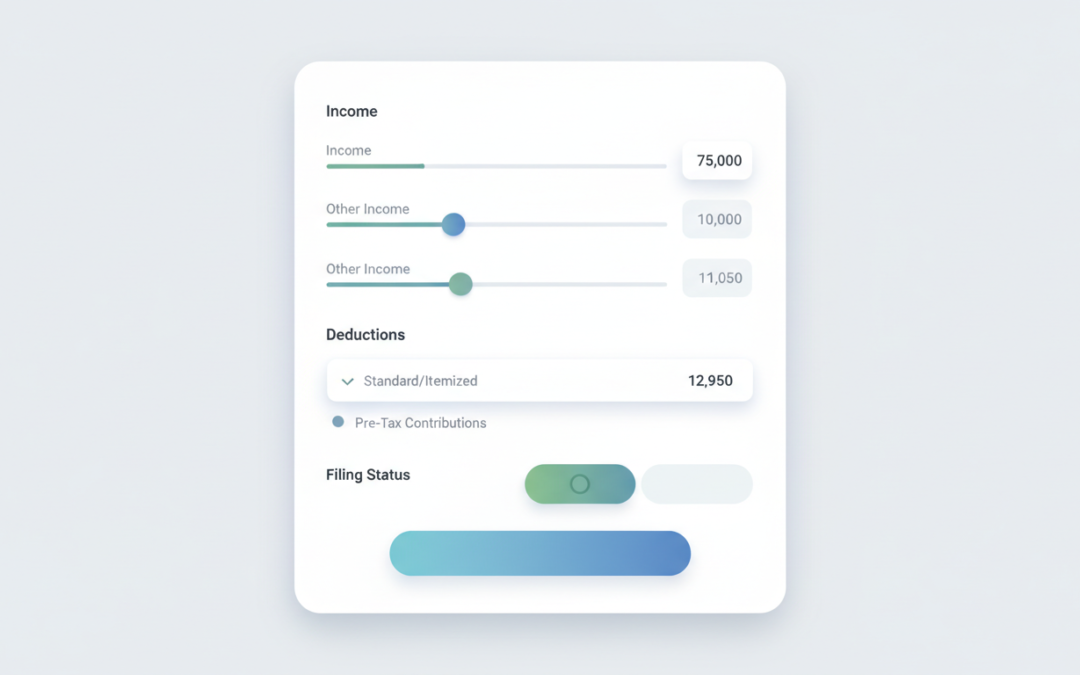

Le passage du salaire brut au salaire net est déterminé par le statut juridique du salarié, cadre ou non-cadre, influençant directement le taux de cotisations sociales. En 2025, le SMIC mensuel net s’établit à environ 1 426,30 €, un repère indispensable pour négocier une rémunération. L’optimisation fiscale, notamment via un Plan Épargne Retraite (PER), et la prise en compte des primes conventionnelles, comme le 13ème mois, sont des leviers majeurs pour maximiser le revenu disponible.

Mécanismes fondamentaux du salaire brut et impact des cotisations sociales

Comprendre la structure d’une rémunération exige une analyse rigoureuse des éléments qui composent le salaire brut et des mécanismes de soustraction qui mènent au net à payer. Le salaire brut représente la valeur totale de la rémunération stipulée dans le contrat de travail avant toute déduction. C’est sur cette base que sont calculés les droits futurs du salarié, tels que la retraite ou les allocations chômage. Cependant, ce montant est théorique du point de vue de la trésorerie immédiate du foyer. Le passage vers le salaire net implique la soustraction des cotisations sociales salariales, qui financent la protection sociale collective (Sécurité sociale, assurance chômage, retraites complémentaires).

En 2025, les données économiques fixent le SMIC horaire brut à 11,88 €, ce qui se traduit par un montant net de 9,40 € par heure. Sur une base mensuelle standard de 35 heures, le calcul salaire net pour un employé au SMIC aboutit à une rémunération de 1 801,80 € brut, soit 1 426,30 € net avant impôt. Cette conversion mécanique ne doit pas masquer les disparités sectorielles. Par exemple, la lecture de la grille indiciaire ATSEM 2025 révèle des spécificités propres à la fonction publique territoriale qui diffèrent des règles du secteur privé. Les taux de prélèvements varient sensiblement selon que l’on cotise au régime général ou à des caisses spécifiques.

Il est impératif de distinguer le net social, le net fiscal et le net à payer. Le prélèvement à la source de l’impôt sur le revenu vient ajouter une couche de complexité supplémentaire. Une fois les cotisations sociales déduites, l’administration fiscale applique un taux personnalisé pour prélever l’impôt directement sur le salaire. C’est ce mécanisme qui explique pourquoi deux salariés ayant le même salaire brut peuvent percevoir des virements bancaires différents à la fin du mois, en fonction de la composition de leur foyer fiscal et de leurs autres revenus. La maîtrise de ces flux financiers est la première étape pour tout investisseur ou salarié souhaitant piloter son budget avec précision.

Influence du statut cadre et non-cadre sur le revenu disponible

Le statut professionnel est une variable d’ajustement majeure dans la conversion salaire. Contrairement à une idée reçue, obtenir le statut de cadre n’est pas systématiquement synonyme d’une augmentation immédiate du pouvoir d’achat net, surtout pour les salaires d’entrée de niveau. Les cadres sont assujettis à des cotisations retraite et prévoyance plus lourdes que les salariés non-cadres. Cette différence structurelle vise à financer des régimes de retraite complémentaire (AGIRC-ARRCO) plus protecteurs à long terme, mais elle grève le revenu immédiat. L’analyse factuelle des chiffres démontre cet effet de ciseau.

Prenons l’exemple concret de Margaux, une salariée embauchée en 2025 avec un salaire de 2 000 € brut. Si elle occupe un poste de non-cadre, son salaire net avant impôt s’élève à 1 560 €. Après application du prélèvement à la source, son net à payer est de 1 466 €. En revanche, si Margaux avait été embauchée au même salaire brut de 2 000 € mais avec un statut cadre, la mécanique des prélèvements obligatoires alourdirait la note. Son net descendrait à 1 500 €, et son net après impôt à 1 413 €. Le constat est sans appel : pour une rémunération brute identique, le statut cadre coûte ici plus de 50 € de pouvoir d’achat mensuel.

Cette réalité doit inciter à la vigilance lors des négociations salariales. Il est crucial de raisonner en salaire net ou en « package » global plutôt qu’en brut, surtout lors d’un changement de statut. Dans certains secteurs régis par des conventions spécifiques, comme celles détaillées dans la Convention 66 et les salaires en 2025, les grilles de classification imposent des seuils qui peuvent parfois être optimisés. Le statut doit être perçu comme un outil de gestion de carrière et de protection sociale, et non simplement comme un titre honorifique, car son impact financier est mathématiquement vérifiable chaque mois sur la fiche de paie.

Simulateur de Salaire

Transformez votre brut en net en un clin d’œil

Statut :

€

Net estimé (avant impôt)

0€/ mois

Net Annuel :0 €

Taux de charges estimé :22%

Salaire BrutSalaire Net

*Estimation basée sur les taux de cotisations sociales moyens en vigueur en France (2024).

• Taux actuel en 2025 : Le rendement est fixé à 1,70 %, marquant une baisse après le pic de 3 % observé en 2023.

• Plafond des dépôts : La limite de versement reste bloquée à 22 950 €, bien que la capitalisation des intérêts permette de dépasser ce seuil.

• Fiscalité avantageuse : L’exonération totale d’impôts et de prélèvements sociaux garantit un rendement net identique au taux brut.

• Calcul par quinzaine : La règle des quinzaines impose une gestion rigoureuse des dates de dépôt et de retrait pour ne pas perdre une période de rémunération.

• Nouvelle affectation : Outre le logement social, les fonds contribuent désormais au financement de l’industrie de la défense.

Comprendre le mécanisme de calcul des intérêts par quinzaine

Pour utiliser efficacement un calculateur et anticiper les revenus de son épargne, il est impératif de maîtriser la règle spécifique qui régit le Livret A : la règle des quinzaines. Contrairement à de nombreux comptes courants ou livrets bancaires non réglementés qui peuvent appliquer un calcul au jour le jour, le Livret A fonctionne selon un calendrier très précis divisant l’année en 24 périodes. Les intérêts ne commencent à courir que le premier jour de la quinzaine suivant le dépôt. Concrètement, une somme déposée le 2 du mois ne commencera à produire des petits que le 16. Inversement, pour un retrait, les intérêts cessent de courir à la fin de la quinzaine précédente. Cette subtilité technique explique pourquoi de nombreux épargnants constatent un écart entre leurs estimations sommaires et la réalité affichée par la banque en fin d’année.

L’optimisation des flux de trésorerie devient alors une composante essentielle de la gestion de ce livret. Un virement effectué le 30 ou le 31 du mois sera pris en compte dès le 1er du mois suivant, maximisant ainsi la durée de placement. À l’opposé, retirer des fonds le 14 du mois entraîne la perte de la rémunération pour toute la première quinzaine. Pour l’investisseur méthodique, comprendre cette granularité temporelle est la première étape pour fiabiliser toute prévision de gains. C’est ici que la différence se creuse entre le taux nominal affiché et le rendement effectif perçu par l’épargnant négligent sur les dates de valeur. Il est d’ailleurs utile de se référer à la mécanique des intérêts composés pour saisir comment ces sommes, même modestes, s’agrègent au fil du temps.

Le calcul manuel suit une formule simple mais fastidieuse : on multiplie le solde de chaque quinzaine par le taux annuel, divisé par 24. La somme de ces 24 résultats donne l’intérêt annuel total. Cependant, la variabilité des flux entrants et sortants tout au long de l’année rend l’exercice complexe sans outil automatisé. C’est pourquoi l’usage d’un simulateur dédié permet d’intégrer ces mouvements erratiques et de fournir une projection fidèle à la réalité comptable. En 2025, avec un taux ajusté, chaque jour de valeur compte pour préserver la valeur réelle du capital face à l’érosion monétaire.

L’impact de la date de valeur sur le rendement final

L’ignorance des dates de valeur constitue la principale source de « perte » invisible sur ce type de placement. Si un épargnant effectue des mouvements fréquents sans tenir compte des bornes du 1er et du 16, le taux de rendement réel de son livret peut chuter drastiquement en dessous du taux officiel. Par exemple, un aller-retour de fonds mal synchronisé sur un mois peut annuler la totalité des gains de cette période. Il ne suffit donc pas de laisser dormir son argent ; il faut veiller à ce que chaque euro immobilisé soit productif selon les règles établies par la Caisse des Dépôts. Pour ceux qui gèrent des flux complexes, il est souvent nécessaire d’utiliser des outils de simulation avancés afin de vérifier la pertinence de chaque mouvement de trésorerie.

Analyse du taux d’intérêt et du contexte économique en 2025

Le paysage de l’épargne réglementée a subi des mutations significatives ces dernières années. Après avoir stagné à un plancher historique de 0,50 % entre février 2020 et février 2022, le taux du Livret A a connu une ascension fulgurante, atteignant 3 % en 2023 en réponse à la poussée inflationniste. En 2025, la situation s’est normalisée avec un taux établi à 1,70 %. Cette baisse, bien que décevante pour certains, reflète le ralentissement de l’inflation et la volonté des pouvoirs publics de maintenir un équilibre entre la rémunération des épargnants et le coût de financement du logement social. Il est crucial d’analyser ce taux non pas dans l’absolu, mais en regard de l’inflation courante pour déterminer le rendement réel du placement.

Historiquement, le Livret A a connu des sommets, comme les 8,5 % de 1982, mais dans un contexte où l’inflation érodait le capital à une vitesse bien supérieure. Aujourd’hui, avec un taux de 1,70 %, le livret retrouve sa fonction première de « coffre-fort » liquide plutôt que d’outil d’enrichissement. La formule de calcul du taux, qui mixe les taux interbancaires à court terme et l’indice des prix à la consommation, a joué mécaniquement en faveur d’une révision à la baisse. Pour l’investisseur avisé, ce taux sert de référence, de « taux sans risque » (risk-free rate) auquel comparer tout autre investissement potentiel. Si un placement alternatif n’offre pas une prime de risque significative par rapport à ce socle garanti et liquide, son attractivité devient discutable.

Il est également pertinent de noter que le maintien du taux est une décision politique autant qu’économique. Le gouvernement peut décider de déroger à la formule stricte pour préserver le pouvoir d’achat ou soutenir la consommation. En 2025, la stabilité autour de 1,70 % indique une volonté de visibilité pour les ménages. C’est dans ce contexte que la simulation prend tout son sens : avec un taux plus faible, l’accumulation du capital repose davantage sur l’effort d’épargne (les versements) que sur la seule production d’intérêts. Pour visualiser cette progression plus lente mais constante, il est utile de comprendre la capitalisation annuelle qui transforme les intérêts acquis en nouveau capital productif.

Simulateur Livret A

Taux 2025 : 1,70%Plafond : 22 950 €

Estimez vos gains futurs en temps réel selon les règles actuelles.

0 €

0 €22 950 €

0 €

0 €1 000 € / mois

0 ans

1 an30 ans

Attention : Avec ces versements, vous atteindrez le plafond des dépôts (22 950€). Les intérêts continueront de générer du capital au-delà de cette limite.

Capital Final Estimé

0 €

+ 0 €d’intérêts gagnés

Remplissage Plafond

0%

Base : 22 950€

Répartition

Dépôts

Intérêts

Projection financière et dépassement du plafond réglementaire

Une caractéristique souvent mal comprise du Livret A concerne son plafond de 22 950 €. S’il est interdit d’effectuer des versements volontaires une fois ce seuil atteint, le capital, lui, continue de croître grâce à la capitalisation des intérêts. C’est le seul mécanisme légal permettant de détenir un Livret A dont le solde excède la limite réglementaire. Chaque 31 décembre, les intérêts acquis s’ajoutent au capital existant et génèrent eux-mêmes des intérêts l’année suivante. C’est l’effet boule de neige, bien que modéré par le taux actuel. Pour un livret rempli au plafond, la première année génère environ 390 € d’intérêts (au taux de 1,70 %), portant le solde au-delà des 23 300 €. Sur une décennie, sans aucun retrait, le solde peut augmenter significativement uniquement par ce mécanisme interne.

Cette dynamique est essentielle pour les épargnants ayant atteint le plafond et qui hésitent à retirer leurs fonds pour les placer ailleurs. La sécurité absolue et la liquidité immédiate offertes par ce support peuvent justifier de conserver un solde excédentaire, même si le rendement facial est inférieur à d’autres actifs plus volatils. Utiliser un simulateur permet de projeter cette croissance passive sur 5, 10 ou 15 ans. On observe alors que la patience est une composante clé de la rentabilité de ce produit. Le tableau des intérêts cumulés montre que la courbe s’incurve très légèrement vers le haut, illustrant la puissance, même à faible dose, des intérêts composés.

Pour l’investisseur cherchant à optimiser sa trésorerie globale, il est parfois nécessaire de comparer le coût d’opportunité de laisser cet argent sur un Livret A saturé versus rembourser une dette ou investir ailleurs. À cet égard, savoir maîtriser vos calculs financiers devient indispensable pour arbitrer entre conserver cette épargne de précaution ou l’allouer différemment. Le dépassement du plafond est donc un atout passif : il ne demande aucune gestion, aucun frais, et continue de bénéficier de l’exonération fiscale totale, ce qui est unique dans le paysage financier français.

Fiscalité, avantages et destination des fonds en 2025

L’attrait indéniable du Livret A, au-delà de son taux d’intérêt, réside dans sa fiscalité inexistante. Contrairement aux super-livrets bancaires ou aux comptes à terme qui subissent le Prélèvement Forfaitaire Unique (PFU) de 30 %, les intérêts du Livret A sont nets d’impôts et de prélèvements sociaux. Un taux brut de 1,70 % sur un Livret A équivaut donc à un rendement qu’il faudrait obtenir à hauteur de 2,43 % sur un placement fiscalisé pour obtenir le même net en poche. Cette « défiscalisation » est un levier puissant pour les contribuables, en particulier ceux situés dans les tranches marginales d’imposition élevées. Les finances personnelles doivent toujours être analysées en net fiscal ; c’est la seule métrique qui compte réellement pour le patrimoine disponible.

Mais où va cet argent ? Le circuit de financement du Livret A est précis. Historiquement, la Caisse des Dépôts et Consignations (CDC) centralise une grande partie de ces fonds pour financer le logement social et la politique de la ville (rénovation urbaine). C’est une épargne solidaire par nature. Cependant, une évolution notable est intervenue. Depuis 2024, une partie des fonds collectés peut également être fléchée vers le financement de l’industrie de la défense, un secteur jugé stratégique dans le contexte géopolitique actuel. De plus, les banques conservent une partie de la collecte à leur bilan pour financer les PME et les travaux d’économie d’énergie. L’épargnant participe donc indirectement à la souveraineté économique et militaire du pays, ainsi qu’à sa transition énergétique.

Cette transparence sur l’utilisation des fonds peut influencer le choix de l’investisseur éthique ou citoyen. Savoir que son placement liquide soutient la construction de HLM ou l’industrie de défense donne une dimension concrète à l’acte d’épargne. C’est un contrat social implicite : l’État garantit le capital et l’exonération fiscale, et en échange, il utilise cette liquidité stable pour des projets d’intérêt général à long terme. Pour évaluer si ce compromis reste favorable face à d’autres supports, il faut surveiller la croissance de votre capital en tenant compte de cette absence de frottement fiscal qui maximise l’efficacité de chaque euro perçu.

Stratégies d’optimisation et alternatives de placement

Bien que le Livret A soit un produit standardisé, son utilisation peut être optimisée. La stratégie la plus courante consiste à l’utiliser comme une épargne de précaution, correspondant à trois à six mois de dépenses courantes. Au-delà, le rendement réel potentiellement faible (voire négatif si l’inflation dépasse 1,70 %) incite à la diversification. Cependant, pour les liquidités en attente d’investissement ou pour financer un projet à court terme (vacances, impôts, achat de véhicule), il reste imbattable grâce à sa disponibilité immédiate. L’optimisation passe alors par la rigueur des virements évoquée plus haut : concentrer les dépôts en fin de mois et les retraits en début de mois.

Il existe des alternatives réglementées à considérer en complément. Le Livret de Développement Durable et Solidaire (LDDS) offre les mêmes conditions de taux (1,70 %) et de fiscalité, avec un plafond de 12 000 €. Le Livret d’Épargne Populaire (LEP), réservé aux ménages modestes, offre généralement un taux bien supérieur (souvent indexé plus fortement sur l’inflation) et devrait toujours être priorisé s’il on y est éligible. Pour les projets immobiliers, le Plan Épargne Logement (PEL) obéit à d’autres règles de blocage et de droits à prêt. L’investisseur rationnel doit donc construire une pyramide de liquidité : le LEP d’abord, puis le Livret A et le LDDS pour la trésorerie disponible, et enfin l’assurance-vie ou le PEA pour le long terme.

En conclusion de cette analyse des mécanismes, le simulateur reste l’outil de pilotage central. Il permet de valider si l’objectif d’épargne est atteignable avec le seul effort de versement ou si le rendement du support est insuffisant. Dans un environnement de taux à 1,70 %, l’enrichissement passif est lent. Il ne faut pas attendre de miracle du Livret A en 2025, mais le considérer pour ce qu’il est : un outil de préservation du capital à court terme, parfaitement liquide et net d’impôt.

Le taux du Livret A peut-il changer en cours d’année 2025 ?

Oui, le taux est révisable deux fois par an, le 1er février et le 1er août. Si l’inflation ou les taux interbancaires varient fortement, la Banque de France peut proposer une modification du taux au gouvernement.

Est-ce que les intérêts du Livret A sont imposables ?

Non, les intérêts générés par le Livret A sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux. Le montant brut calculé par le simulateur correspond exactement au montant net que vous recevrez.

Puis-je avoir plusieurs Livret A pour dépasser le plafond ?

Non, la détention de plusieurs Livret A par une même personne est strictement interdite et sanctionnée. Chaque personne (majeure ou mineure) ne peut détenir qu’un seul Livret A. Les banques effectuent des contrôles systématiques à l’ouverture.

Comment calculer les intérêts si je retire de l’argent le 10 du mois ?

Si vous retirez de l’argent le 10, vous perdez les intérêts de la quinzaine en cours (du 1er au 15). La somme retirée cessera de produire des intérêts rétroactivement à partir du dernier jour du mois précédent.

Le système fiscal français pour 2025 repose sur une actualisation des tranches d’imposition pour contrer l’inflation. L’introduction d’une contribution minimale de 20 % pour les très hauts revenus marque un tournant pour les foyers fiscaux les plus aisés. L’utilisation d’un calculateur d’impôt devient indispensable pour anticiper le montant final à régler, en tenant compte du quotient familial et des revenus nets imposables de 2024. La mécanique de la décote et le plafonnement des niches fiscales complexifient l’estimation impôt sur le revenu, rendant les outils de simulation essentiels pour une gestion patrimoniale rigoureuse.

Comprendre le mécanisme du barème progressif de l’impôt 2025

L’impôt sur le revenu en France obéit à une logique de progressivité par tranches. Contrairement à une idée reçue tenace, l’ensemble des revenus n’est pas taxé à un taux unique correspondant à la tranche la plus haute atteinte. Le revenu net imposable est découpé en plusieurs fractions, et chaque fraction est soumise à un barème spécifique. Pour l’année 2025, qui concerne la déclaration des revenus perçus en 2024, les seuils ont été revalorisés. La première tranche, jusqu’à 11 497 €, est totalement exonérée, affichant un taux de 0 %. C’est seulement au-delà de ce montant que la fiscalité s’active.

La tranche suivante, comprise entre 11 497 € et 29 315 €, subit une imposition de 11 %. Ce taux s’applique uniquement à la portion de revenu située dans cet intervalle. Ensuite, la pression fiscale s’accentue : la part des revenus située entre 29 316 € et 83 823 € est taxée à 30 %. Pour les revenus encore supérieurs, le taux grimpe à 41 % pour la fraction allant de 83 823 € à 180 294 €, et enfin à 45 % pour tout euro gagné au-delà de 180 294 €. Cette structure en escalier permet de lisser l’effort fiscal. Ainsi, un contribuable situé dans la tranche à 30 % ne paie pas 30 % sur la totalité de ses gains, mais une moyenne pondérée des différentes tranches traversées.

Pour illustrer concrètement ce mécanisme sans simulateur fiscal automatisé, examinons le cas théorique de Monsieur X. Ce dernier déclare 35 000 € de revenus nets imposables. Son calcul se décompose étape par étape. Sur les premiers 11 294 € (selon les ajustements précis du barème), il ne paie rien. Sur la fraction suivante, jusqu’à 28 797 €, il est taxé à 11 %. Le calcul est donc : (28 797 – 11 295) multiplié par 11 %, soit 1 925 €. Enfin, le reliquat de son revenu, qui pénètre dans la tranche à 30 %, soit de 28 798 € à 35 000 €, génère un impôt de 1 860 €. Au total, l’addition de ces montants (1 925 € + 1 860 €) aboutit à un impôt brut de 3 785 €. Ce chiffre met en évidence l’importance de bien maîtriser les seuils pour réaliser une estimation impôt sur le revenu fiable.

Il est également pertinent de situer ces prélèvements dans un contexte économique plus large. L’impôt sur le revenu est l’un des leviers principaux de l’État. Pour comprendre comment ces flux interagissent avec l’économie globale, il est utile d’analyser les 5 agents économiques et leur impact sur la croissance contemporaine. Cette perspective macroéconomique éclaire la raison d’être des ajustements annuels des tranches, qui visent souvent à préserver le pouvoir d’achat des ménages face à l’inflation.

L’impact déterminant du quotient familial sur la fiscalité finale

Le calcul brut présenté précédemment ne tient pas compte de la composition du foyer, élément central du système français. Le quotient familial permet d’atténuer la progressivité de l’impôt pour les familles, en divisant le revenu imposable par un nombre de « parts fiscales ». Un célibataire dispose d’une part, un couple marié de deux parts, et chaque enfant ajoute des demi-parts ou des parts entières selon le nombre. L’objectif est de soumettre à l’impôt un revenu par part plus faible, donc moins taxé par le jeu des tranches basses.

Reprenons l’exemple de Monsieur X. Si sa situation change et qu’il est marié avec deux enfants, son foyer fiscal bénéficie alors de 3 parts. Le calcul change radicalement. Le revenu global de 35 000 € est divisé par 3, ce qui donne un quotient familial de 11 667 €. C’est ce montant qui est soumis au barème. La part exonérée couvre les premiers 11 295 €. La fraction imposable à 11 % ne concerne que la différence entre 11 667 € et 11 295 €, soit 372 €, générant un impôt de 41 € par part. Pour obtenir l’impôt total du foyer, on multiplie ce résultat par le nombre de parts (3), soit 123 € au total. La différence avec le célibataire (3 785 €) est spectaculaire, illustrant la puissance de ce mécanisme dans le calcul impôt sur le revenu.

Utiliser un outil interactif pour une précision optimale

Effectuer ces calculs manuellement comporte un risque d’erreur élevé, notamment en raison des décotes, des plafonnements du quotient familial (fixé à 1 794 € par demi-part pour 2025) et des divers crédits d’impôt. C’est ici qu’intervient l’outil interactif fiscal. Ces calculateurs intègrent l’ensemble des règles, y compris les seuils de décote qui viennent réduire l’impôt des foyers modestes une fois le barème appliqué. L’automatisation garantit que toutes les variables sont prises en compte simultanément, offrant une vision claire du reste à vivre.

Pour ceux qui cherchent à structurer leurs finances personnelles, l’utilisation d’un simulateur est la première étape avant d’établir un budget prévisionnel. Une fois le montant de l’impôt connu, il est plus facile de construire un modèle de budget mensuel pour 2025 efficace. Cela permet d’ajuster ses dépenses et d’épargner en conséquence, évitant les mauvaises surprises lors de la régularisation du solde de l’impôt en fin d’année.

Simulateur Rapide Impôt 2025

Estimation basée sur les revenus 2024 (Barème 2025 provisoire)

Montant Estimé de l’Impôt

0 €

Avant crédits ou réductions d’impôt

Taux Moyen0%

Taux Marginal (TMI)0%

Détail par tranche (Quotient Familial)

Ce simulateur est une estimation simplifiée. Il ne prend pas en compte le plafonnement du quotient familial, la décote, ou les cas particuliers (revenus fonciers, BIC, etc.).

L'exactitude d'un calcul impôt personnalisé dépend aussi de la juste déclaration des revenus annexes. Les revenus fonciers, les bénéfices industriels et commerciaux ou les revenus de capitaux mobiliers doivent être intégrés. Certains contribuables omettent des détails qui peuvent changer la tranche marginale d'imposition. Par ailleurs, il est crucial de vérifier les prélèvements déjà effectués à la source. Parfois, des lignes sur les relevés bancaires peuvent sembler obscures. Pour éviter toute confusion avec des frais ou des saisies, il est utile de savoir comprendre le prélèvement SGC et les démarches à suivre, afin de distinguer ce qui relève de l'impôt de ce qui relève d'autres créances.

La nouvelle taxe sur les hauts revenus et stratégies d'optimisation

L'année 2025 introduit une nouveauté majeure pour les contribuables les plus aisés : la contribution différentielle sur les hauts revenus (CDHR). Ce dispositif vise à assurer que les foyers fiscaux disposant de revenus très importants s'acquittent d'un impôt minimal. Concrètement, si le revenu fiscal de référence dépasse 250 000 € pour un célibataire ou 500 000 € pour un couple, un taux plancher de 20 % est appliqué. Cela signifie que l'utilisation massive de niches fiscales pour réduire l'impôt ne pourra plus descendre l'imposition effective en dessous de ce seuil.

Prenons l'exemple d'un dirigeant d'entreprise célibataire cumulant 100 000 € de salaire, 30 000 € de revenus fonciers et 150 000 € de dividendes. Son revenu total atteint 280 000 €. En temps normal, divers abattements ou crédits d'impôt pourraient réduire sa facture. Cependant, avec la nouvelle règle, il sera redevable d'au moins 20 % de ce montant, soit 56 000 €. Cette mesure oblige à repenser les stratégies de rémunération. Plutôt que de se verser des dividendes massifs, il pourrait être plus judicieux de laisser la trésorerie dans une société holding. Cette réflexion rejoint des problématiques de gestion de patrimoine avancée, comme le fait de comprendre la signification de détenir les trois quarts d'un usufruit, une technique souvent utilisée pour la transmission et l'optimisation fiscale.

Cette imposition minimale redéfinit le paysage de la simulation déclaration impôt pour les cadres dirigeants et les entrepreneurs. Elle nécessite une anticipation précise des flux financiers. Il ne s'agit plus seulement de réduire la base imposable, mais de piloter le moment de la perception des revenus. Pour certains profils, comme les enseignants ou les fonctionnaires de catégorie A, bien que moins concernés par cette surtaxe, la comparaison de leurs revenus avec la grille des salaires des enseignants de 2024 reste un indicateur utile pour situer leur niveau de vie et leur pression fiscale relative.

Anticiper les régularisations et gérer la trésorerie

Une fois le calcul effectué via un guide impôt revenu ou un simulateur, la gestion de la trésorerie devient la priorité. Le prélèvement à la source, bien qu'efficace, ne couvre pas toujours l'intégralité de l'impôt dû, surtout en cas de variation forte des revenus d'une année sur l'autre ou de perception de revenus exceptionnels. Si le solde à payer en septembre est important, il peut déstabiliser les finances personnelles. Il est donc recommandé de moduler son taux de prélèvement dès que le revenu change, sans attendre la déclaration annuelle.

Dans les cas extrêmes où le contribuable ne peut faire face à ses obligations, l'administration fiscale dispose de moyens de recouvrement coercitifs. Bien que l'Allocation aux Adultes Handicapés soit généralement protégée, il existe des nuances juridiques complexes. Il est parfois nécessaire de se renseigner pour savoir si l'AAH peut être saisie par le trésor public dans des situations de dettes fiscales accumulées. Une bonne anticipation grâce à un calcul impôt en ligne permet d'éviter ces situations contentieuses et de lisser l'effort financier sur l'année.

Quels revenus dois-je inclure dans le simulateur pour 2025 ?

Vous devez inclure l'ensemble de vos revenus nets imposables perçus en 2024. Cela comprend les salaires, les pensions de retraite, les revenus fonciers, les bénéfices industriels et commerciaux (BIC), les bénéfices non commerciaux (BNC) ainsi que les revenus de capitaux mobiliers comme les dividendes. N'oubliez pas de déduire les charges admissibles si le simulateur le permet.

Comment le plafonnement du quotient familial affecte-t-il mon résultat ?

Le quotient familial réduit votre impôt en divisant votre revenu par un nombre de parts. Cependant, cette réduction est limitée. En 2025, l'avantage fiscal procuré par chaque demi-part supplémentaire est plafonné à 1 794 €. Si le calcul sans plafonnement vous donne un avantage supérieur à ce montant, le simulateur appliquera automatiquement le plafond pour vous donner le montant réel à payer.

Le simulateur prend-il en compte la contribution sur les hauts revenus ?

Oui, les outils de simulation complets intègrent désormais la contribution différentielle sur les hauts revenus (CDHR). Si votre revenu fiscal de référence dépasse 250 000 € pour une part (ou 500 000 € pour un couple), le simulateur vérifiera si votre impôt calculé atteint le seuil minimal de 20 % et appliquera le complément si nécessaire.

Pourquoi le montant simulé diffère-t-il de mon prélèvement à la source ?

Le prélèvement à la source est un acompte calculé sur la base de vos revenus passés (souvent N-2 ou N-1). Le simulateur calcule votre impôt définitif sur les revenus réels de 2024. La différence entre la somme des prélèvements mensuels et le résultat de la simulation correspondra au solde que vous devrez payer ou au remboursement que vous recevrez à l'été 2025.