En bref : L’essentiel à retenir sur l’offre Mon Petit Placement en 2025

Accessibilité démocratisée : Un ticket d’entrée à 300 euros permettant aux néophytes d’accéder à des produits structurés généralement réservés à une clientèle plus fortunée.

Absence de fonds en euros : Le capital est investi à 100 % en unités de compte, exposant l’intégralité de l’épargne aux fluctuations des marchés financiers sans garantie de capital.

Structure de frais atypique : Une commission sur la performance (jusqu’à 25 %) s’ajoute aux frais de gestion classiques, alourdissant la facture lors des années fastes.

Interface 100 % digitale : Une expérience utilisateur fluide et ludique, mais qui souffre d’un manque d’accompagnement humain personnalisé sur le long terme.

Performance volatile : Des rendements capables de surperformer le marché (profils Ambitieux/Intrépide) mais ayant subi de lourdes pertes lors de la correction de 2022.

Analyse structurelle de l’offre : Une assurance vie sans filet de sécurité

Mon Petit Placement se positionne sur le marché concurrentiel de l’épargne en ligne avec une promesse de simplification et de rendement. Il est crucial de comprendre dès le départ que cette fintech n’est ni une banque ni une compagnie d’assurance à part entière. Elle agit en tant que courtier intermédiaire, s’appuyant sur des assureurs de renom tels que Generali et Apicil pour héberger les contrats. Cette distinction est fondamentale pour quiconque souhaite réaliser un bilan complet de la sécurité de ses avoirs. L’argent n’est pas détenu par la start-up lyonnaise, mais bien par ces institutionnels, ce qui offre une garantie de solvabilité standard pour le secteur.

La particularité majeure de cette offre, et qui constitue souvent un point de friction pour l’investisseur prudent, réside dans l’architecture même du contrat. Contrairement à la majorité des assurances vie françaises, l’offre standard de Mon Petit Placement ne propose pas de fonds en euros. Le fonds en euros représente traditionnellement la poche de sécurité financière, où le capital est garanti et les intérêts définitivement acquis. Ici, l’intégralité des sommes versées est orientée vers des unités de compte. Cela signifie que le capital fluctue quotidiennement à la hausse comme à la baisse, en fonction des marchés financiers.

Pour un investisseur méthodique, cette absence de compartiment sécurisé oblige à reconsidérer l’allocation d’actifs globale. Si l’objectif est de dynamiser une épargne sur un horizon long (supérieur à 8 ans), la stratégie peut s’entendre. En revanche, pour des projets à court terme ou pour des profils averses au risque, l’exposition est totale. Il est donc indispensable de bien comprendre la mécanique des intérêts capitalisés et la volatilité avant de souscrire. La gestion proposée est dite « profilée » : l’épargnant ne sélectionne pas lui-même ses fonds (ETF, actions, obligations) mais opte pour un portefeuille pré-construit correspondant à son appétence au risque.

La mécanique des portefeuilles et la sélection des sociétés de gestion

La stratégie d’investissement de Mon Petit Placement repose sur une sélection restreinte de fonds pilotés par des sociétés de gestion prestigieuses telles que Lazard, JPMorgan ou encore Pictet. L’offre se segmente en quatre portefeuilles distincts, allant du plus prudent au plus agressif : Volontaire, Énergique, Ambitieux et Intrépide. Cette segmentation vise à simplifier le choix pour l’épargnant débutant, lui évitant l’analyse technique de centaines de supports. Cependant, cette simplification a un revers : le manque de diversification granulaire. Un portefeuille ne contient généralement qu’une poignée de fonds (environ 5), ce qui peut sembler limité pour une véritable gestion de patrimoine diversifiée.

Chaque profil correspond à un couple rendement/risque théorique. Le portefeuille « Volontaire » vise une stabilité relative (bien que non garantie), tandis que le profil « Intrépide » cherche à maximiser la performance en acceptant une volatilité très forte. Il est intéressant de noter que l’allocation d’actifs est figée par le profil choisi. L’investisseur ne peut pas réaliser d’arbitrages libres pour mixer les fonds de différents profils ou intégrer des supports spécifiques comme de l’or papier, souvent recherché pour la sécurité des valeurs refuges en période d’incertitude.

Décryptage des frais : Le coût réel de la performance

Le modèle économique de Mon Petit Placement suscite de vifs débats au sein de la communauté des investisseurs. L’argument marketing principal repose sur la gratuité des frais d’entrée et de versement, ainsi que l’absence de frais d’arbitrage. C’est un standard désormais acquis chez les courtiers en ligne, mais qui reste un argument de poids face aux banques traditionnelles. Cependant, l’analyse financière des coûts révèle une structure de rémunération bien plus complexe, articulée autour d’une commission sur la performance (success fees).

En plus des frais de gestion incompressibles prélevés par l’assureur (0,50 % par an) et des frais internes aux fonds d’investissement (environ 1,20 % en moyenne), la fintech prélève une commission trimestrielle si, et seulement si, le portefeuille réalise une plus-value. Cette commission varie de 5 % à 25 % des gains, selon le montant investi. Ce système est présenté comme un alignement d’intérêts : « nous ne gagnons de l’argent que si vous en gagnez ». Toutefois, pour un investisseur averti, ce mécanisme peut s’avérer très coûteux lors des années de forte hausse des marchés, amputant significativement le rendement net.

Type de Frais

Taux Appliqué

Impact sur l’épargnant

Frais d’entrée / Versement

0 %

Aucun impact, 100% du capital est investi.

Frais de gestion Assureur

0,50 % / an

Frais fixes prélevés annuellement sur l’encours.

Frais des supports (Fonds)

~1,20 % / an

Intégrés dans la valeur liquidative des fonds (invisibles mais réels).

Commission sur performance

5 % à 25 % des gains

Prélèvement sur la plus-value trimestrielle. Réduit la performance nette en période de hausse.

Il est primordial de calculer l’impact cumulé de ces frais sur le long terme. Une année où le marché performe à 8 %, l’addition des frais de gestion (1,70 %) et de la commission de performance (supposons 15 % de la PV) réduit drastiquement la performance réelle servie au client. Contrairement aux ETF (fonds indiciels cotés) qui affichent des frais minimes, la gestion active promue ici doit justifier son surcoût par une surperformance constante, ce qui est statistiquement rare sur de longues périodes. Pour anticiper l’évolution réelle de son capital, l’utilisation d’un outil de projection financière s’avère indispensable afin de ne pas sous-estimer l’érosion due aux frais.

Performance et rendements : Entre promesses et réalité du marché

L’examen des performances passées de Mon Petit Placement illustre parfaitement la volatilité inhérente aux marchés financiers et la nécessité d’une opinion éclairée avant de s’engager. L’historique récent montre des disparités flagrantes selon les millésimes. L’année 2022 a agi comme un révélateur de risques, avec des performances négatives sur l’ensemble des portefeuilles, le profil « Ambitieux » ayant par exemple chuté de plus de 20 %. À l’inverse, l’année 2023 a permis un rebond significatif, avec des rendements dépassant les 14 % pour ce même profil.

Ces montagnes russes confirment que les objectifs de rendement affichés (3 % pour le Volontaire, jusqu’à 12 % pour l’Intrépide) sont des cibles théoriques à lisser sur un horizon de plusieurs années. Le problème réside dans le timing d’entrée. Un investisseur entré début 2022 attend toujours de retrouver sa mise initiale en termes réels, surtout si l’on prend en compte l’inflation. Pour mesurer l’impact de l’érosion monétaire sur ces placements, il faut soustraire l’inflation annuelle du rendement net de frais. Souvent, le gain réel est bien inférieur au chiffre brut affiché sur l’application.

La comparaison avec la concurrence est également instructive. Des acteurs proposant une gestion pilotée à base d’ETF, comme Yomoni ou Nalo, affichent souvent des frais globaux inférieurs et des performances compétitives. La gestion active sélectionnée par Mon Petit Placement peine parfois à battre ses indices de référence une fois les frais déduits. L’investisseur doit donc se demander si le surcoût de la sélection de fonds « stars » apporte une véritable valeur ajoutée par rapport à une gestion passive indicielle. Pour ceux qui cherchent à diversifier, il peut être judicieux d’explorer d’autres pistes d’investissement en complément.

Expérience utilisateur et accessibilité : Le point fort de la Fintech

S’il est un domaine où Mon Petit Placement excelle, c’est indéniablement l’expérience utilisateur (UX) et la démocratisation de l’accès à l’investissement. Le parcours de souscription est entièrement digitalisé, fluide et ne prend que quelques minutes. L’interface, disponible sur mobile et ordinateur, casse les codes austères de la banque traditionnelle. Le ton est direct, parfois familier (tutoiement), ce qui vise clairement une cible jeune et connectée, peu habituée au jargon bancaire.

Le ticket d’entrée fixé à 300 euros (ou moins en cas de versements programmés) est l’un des plus bas du marché pour ce type de gestion. Cela permet d’initier une démarche d’épargne progressive sans disposer d’un capital de départ important. L’aspect pédagogique est également mis en avant, avec des explications claires sur les entreprises composant les fonds. Cependant, cette simplicité a ses limites. L’investisseur expérimenté se sentira rapidement à l’étroit face au manque d’outils d’analyse technique, de rapports détaillés ou d’options de personnalisation avancées.

Le service client, bien que réactif via chat et email, ne remplace pas un conseiller en gestion de patrimoine dédié. Pour des problématiques complexes (fiscalité, succession, structuration patrimoniale globale), l’interlocuteur digital montre ses limites. Les avis clients soulignent souvent la qualité de l’accueil initial mais pointent parfois un suivi moins proactif une fois le contrat ouvert, sauf pour inciter à de nouveaux versements ou parrainages. Le système de gamification, incitant au parrainage pour réduire ses propres frais, est ingénieux mais peut détourner l’attention de l’objectif premier : la qualité intrinsèque du placement financier.

Bilan et verdict : À qui s’adresse réellement cette solution ?

Au terme de cette analyse, le positionnement de Mon Petit Placement apparaît clairement segmenté. Cette solution ne s’adresse pas aux investisseurs aguerris ou aux rentiers cherchant à optimiser finement les coûts et la fiscalité d’un capital important. La structure de frais, et notamment la commission de surperformance, devient punitive sur des montants élevés, et l’absence de fonds en euros ou d’ETF limite les stratégies de diversification et de sécurisation.

En revanche, pour un néo-investisseur souhaitant dynamiser une première épargne sans avoir les connaissances ou le temps de gérer un portefeuille titre, MPP constitue une porte d’entrée pédagogique et ergonomique vers les marchés financiers. C’est un outil d’initiation efficace qui permet de comprendre les mécanismes de volatilité avec des sommes modestes. Néanmoins, il est crucial de garder à l’esprit que l’assurance vie est un produit de long terme. La fiscalité avantageuse ne s’obtient pleinement qu’après 8 ans de détention.

Finalement, Mon Petit Placement est une solution « clé en main » qui vend de la simplicité et de l’accessibilité, facturant ce service au prix fort via ses commissions. Pour l’épargnant disposé à consacrer quelques heures à sa formation financière, l’ouverture d’une assurance vie en ligne sans frais d’entrée, gérée librement avec des ETF, restera mathématiquement plus rentable sur la durée. L’opinion éclairée consiste ici à arbitrer entre le confort immédiat de la gestion déléguée et la performance nette future du patrimoine.

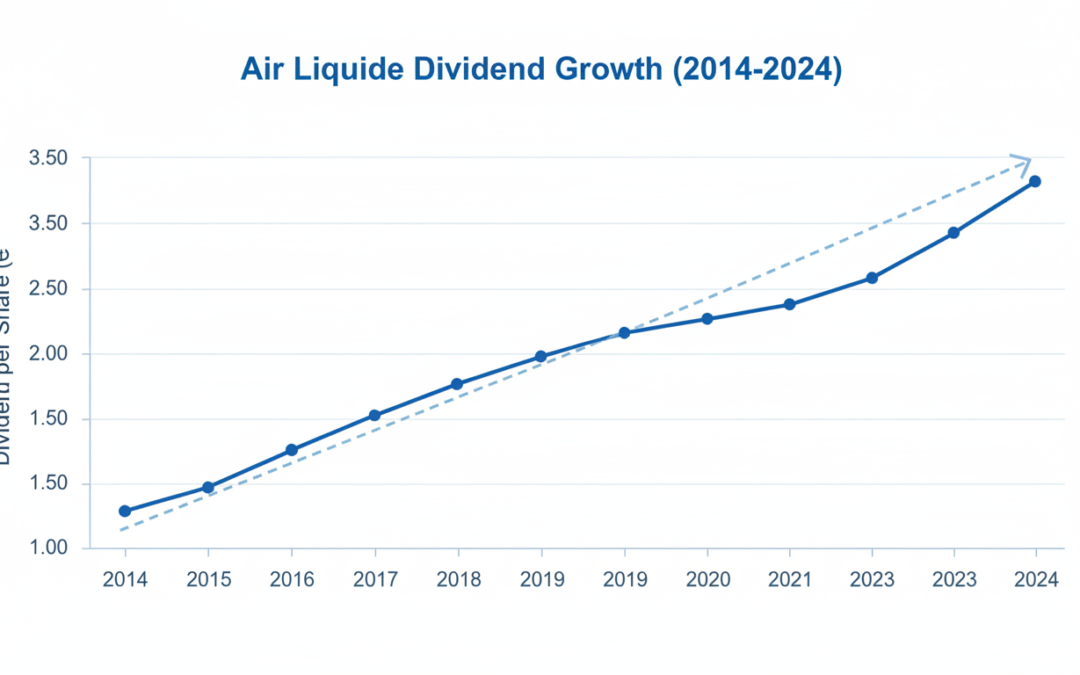

En bref : L’année 2025 marque une nouvelle étape dans la politique de distribution du spécialiste des gaz industriels. Voici les points essentiels à retenir concernant la rémunération des actionnaires :

Montant du dividende : Fixé à 3,30 € par action pour l’exercice 2024.

Croissance : Une augmentation de 3,1 % par rapport à l’année précédente.

Date de versement : Le paiement intervient classiquement courant mai, suite à l’Assemblée Générale.

Rendement : Oscille autour de 1,78 % à 2 % selon le point d’entrée, sans compter les actions gratuites.

Bonus : Attribution d’actions gratuites (1 pour 10) et prime de fidélité pour les titres au nominatif.

Analyse détaillée du montant du dividende Air Liquide pour l’exercice 2025

La politique de distribution d’Air Liquide se caractérise par une régularité mathématique qui séduit les investisseurs de long terme. Pour l’année 2025, le dividende proposé s’élève à 3,30 € par action. Ce montant, validé lors de l’Assemblée Générale du 6 mai 2025, correspond à la part des bénéfices de l’exercice 2024 redistribuée aux actionnaires. Il s’inscrit dans une tendance haussière continue, marquant une progression de 3,1 % par rapport aux 3,20 € versés l’année précédente. Cette augmentation, bien que modérée en apparence, reflète la capacité du groupe à générer des flux de trésorerie solides malgré un environnement économique parfois volatil.

Le taux de distribution, ou « payout ratio », se situe aux alentours de 56 % du résultat net. Ce chiffre est un indicateur clé de la soutenabilité du dividende. En ne distribuant qu’un peu plus de la moitié de ses bénéfices, la société conserve une marge de manœuvre suffisante pour réinvestir dans son outil industriel, financer sa transition énergétique et réaliser des acquisitions stratégiques. Pour l’investisseur, c’est l’assurance que le versement du dividende ne met pas en péril la santé financière de l’entreprise. C’est une approche prudente, typique des « Aristocrates du Dividende » à l’européenne, qui privilégient la sécurité et la croissance pérenne plutôt que des rendements immédiats spectaculaires mais risqués.

Il est pertinent de noter que ce montant de 3,30 € est un montant brut. La somme réellement perçue dépendra de l’enveloppe fiscale utilisée. Dans le cadre d’un Compte-Titres Ordinaire (CTO), la « flat tax » de 30 % s’applique par défaut, réduisant le montant net. En revanche, au sein d’un Plan d’Épargne en Actions (PEA), le montant brut est crédité intégralement sur le compte espèces, permettant de faire jouer les intérêts composés sans frottement fiscal immédiat. Pour ceux qui cherchent à savoir dans quoi investir en 2025, la combinaison de cette action avec une fiscalité optimisée reste un pilier de stratégie patrimoniale.

Calendrier de détachement et modalités de paiement en 2025

La mécanique du versement obéit à un calendrier précis qu’il convient de maîtriser pour ne pas manquer l’éligibilité au coupon. Pour l’année 2025, la date clé est celle de l’Assemblée Générale Mixte, fixée au 6 mai 2025. C’est lors de cette réunion que la résolution concernant l’affectation du résultat et le montant du dividende est officiellement votée par les actionnaires. Historiquement, le vote est une formalité tant la culture de l’entreprise est tournée vers l’actionnariat individuel.

Le processus de paiement suit la règle standard des marchés financiers. Le détachement du coupon intervient quelques jours après l’Assemblée Générale. Pour percevoir le dividende de 3,30 €, il est impératif de détenir l’action en portefeuille la veille de la date de détachement (date ex-dividende) à la clôture de la bourse. Si vous achetez l’action le jour du détachement, vous ne toucherez pas le dividende de l’année en cours ; celui-ci sera versé au vendeur. Le versement effectif sur les comptes bancaires ou les comptes espèces des courtiers a lieu généralement deux jours ouvrés après le détachement, soit vers la fin du mois de mai.

Aucune démarche administrative n’est requise de la part de l’actionnaire pour recevoir ces fonds. Le processus est automatisé par l’intermédiaire financier gestionnaire des titres ou par Air Liquide directement pour les titres détenus au nominatif pur. Cependant, il est crucial de bien comprendre les implications fiscales, notamment les prélèvements sociaux qui peuvent impacter le rendement net. À ce titre, il est souvent utile de comprendre le fonctionnement des prélèvements obligatoires pour anticiper les flux de trésorerie réels qui arriveront sur votre compte.

Historique et progression du dividende : une analyse sur 10 ans

L’analyse de l’historique des dividendes d’Air Liquide démontre une résilience remarquable. Sur plus de 30 ans, le dividende n’a jamais baissé, ce qui confère à l’action un statut quasi-obligataire pour de nombreux gestionnaires de portefeuille, avec l’avantage supplémentaire de l’appréciation du capital. En observant la dernière décennie, on constate une croissance moyenne annuelle (CAGR) qui dépasse souvent l’inflation, protégeant ainsi le pouvoir d’achat de l’investisseur.

Le tableau ci-dessous retrace l’évolution du dividende ordinaire sur les dernières années, mettant en évidence la régularité de la politique de distribution :

Année de versement

Exercice fiscal

Montant par action

Variation

2025

2024

3,30 €

+3,1 %

2024

2023

3,20 €

+8,5 %

2023

2022

2,95 €

+12,2 %

2022

2021

2,90 €

+5,5 %

2021

2020

2,75 €

+1,9 %

Cette progression constante est le fruit d’un modèle économique résilient, basé sur des contrats à long terme avec de grands industriels. Même durant l’année 2020, marquée par la crise sanitaire, la société a maintenu sa politique de distribution, prouvant la solidité de son bilan. Pour un investisseur cherchant à construire son indépendance financière étape par étape, cette prévisibilité est un atout majeur. Elle permet de planifier des revenus passifs avec une marge d’erreur réduite, contrairement à des secteurs cycliques où les coupes de dividendes sont fréquentes.

Comprendre le rendement et sa corrélation avec le cours de bourse

Le rendement facial de l’action Air Liquide peut parfois sembler modeste aux yeux des néophytes. Avec un dividende de 3,30 € et un cours de bourse oscillant souvent autour de 160 € à 180 € (selon les fluctuations du marché en 2025), le rendement brut s’établit généralement entre 1,7 % et 2 %. Ce chiffre est inférieur à celui de certaines valeurs bancaires ou énergétiques. Cependant, cette lecture au premier degré occulte la performance globale de l’investissement.

Le rendement se calcule par la formule : Dividende / Prix de l’action. Comme le cours de l’action Air Liquide a tendance à s’apprécier sur le long terme (passant de moins de 100 € en 2015 à des sommets bien supérieurs en 2025), le rendement immédiat reste mécaniquement contenu. C’est le signe d’une entreprise en croissance, et non d’une « value trap » où le rendement est artificiellement élevé à cause d’un cours de bourse effondré. Il est essentiel de raisonner en « rendement sur coût d’achat » (Yield on Cost). Un actionnaire ayant acheté ses titres il y a 10 ans bénéficie aujourd’hui d’un rendement sur son investissement initial bien supérieur à 4 % ou 5 %.

De plus, il ne faut pas isoler le dividende de la performance du titre. La société crée de la valeur par la capitalisation boursière. Comparer Air Liquide à des indices globaux est instructif. Par exemple, si l’on regarde des solutions diversifiées comme les ETF Monde éligibles au PEA, on s’aperçoit que la performance totale (dividendes réinvestis) d’Air Liquide tient souvent la dragée haute aux indices larges, avec une volatilité moindre. C’est cet équilibre entre rendement sécurisé et appréciation du capital qui définit la qualité de ce placement.

L’impact des actions gratuites et de la prime de fidélité

L’une des spécificités les plus attractives d’Air Liquide réside dans ses mécanismes de bonification, qui viennent augmenter mécaniquement le montant global perçu par l’actionnaire au fil du temps. En 2025, comme c’est le cas régulièrement (environ tous les deux ans), la société procède à une attribution d’actions gratuites, généralement à raison d’une action nouvelle pour dix actions détenues. Si le cours de l’action s’ajuste mécaniquement lors de l’opération, le nombre de titres en portefeuille augmente de 10 %. Par conséquent, l’année suivante, le dividende sera perçu sur un nombre d’actions plus important, augmentant de fait le flux de trésorerie de 10 % sans effort d’épargne supplémentaire.

En outre, pour les actionnaires inscrivant leurs titres au nominatif (pur ou administré) et les conservant plus de deux années civiles pleines, une prime de fidélité de 10 % s’applique. Cela signifie que le dividende perçu n’est plus de 3,30 €, mais de 3,63 € par action, et que l’attribution d’actions gratuites se fait sur une base majorée (1 pour 10 + 10%). Ce mécanisme de fidélité est un puissant levier d’enrichissement. Il incite à la détention longue et stabilise le capital de l’entreprise.

Cette stratégie de « l’intérêt composé au carré » (réinvestissement des dividendes + actions gratuites + prime de fidélité) est unique dans le paysage du CAC 40. Elle permet de diversifier ses sources de revenus. Bien que certains investisseurs regardent vers des actifs tangibles comme les métaux précieux pour sécuriser leur patrimoine, la détention d’actions de croissance à dividende croissant offre une liquidité et un rendement productif que l’or ou l’argent ne procurent pas directement.

En bref : Partir à la retraite avec 140 ou 150 trimestres en 2025 implique une décote définitive sur le montant de la pension. Si l’âge légal de départ est atteint, le manque de durée d’assurance entraîne une réduction de 1,25 % par trimestre manquant. Toutefois, des dispositifs comme le minimum contributif, le rachat de trimestres ou la retraite progressive permettent d’atténuer cette perte financière. L’analyse méthodique de ces options est indispensable pour optimiser ses revenus futurs.

Une décote de 1,25 % s’applique par trimestre manquant, plafonnée à 20 trimestres.

Le seuil de 150 trimestres ouvre l’accès au dispositif de la retraite progressive.

Le rachat de trimestres (études, années incomplètes) est une solution mathématique pour se rapprocher du taux plein.

Le minimum contributif offre un filet de sécurité pour les carrières à faibles revenus, sous conditions.

L’attente jusqu’à 67 ans annule automatiquement la décote, quel que soit le nombre de trimestres cotisés.

Analyse mécanique de la décote pour une durée d’assurance de 140 à 150 trimestres

Le système de retraite français repose sur un équilibre précis entre l’âge de départ et la durée de cotisation. En 2025, pour les générations nées au début des années 1960 (notamment 1961), la durée d’assurance requise pour obtenir une pension à taux plein est fixée à 168 trimestres. Lorsqu’un assuré décide de liquider ses droits avec seulement 140 ou 150 trimestres validés, il s’expose mécaniquement à une minoration définitive de sa pension. Cette situation n’est pas anecdotique et nécessite une compréhension fine des règles de calcul appliquées par la caisse de retraite.

La règle fondamentale est celle de la décote. Si le nombre de trimestres est inférieur au requis, le taux de liquidation de la retraite de base (habituellement de 50 % du salaire annuel moyen) est amputé. Le coefficient de minoration est de 1,25 % par trimestre manquant. Prenons un cas concret : avec 140 trimestres validés alors que 168 sont requis, il manque 28 trimestres. Cependant, la législation plafonne cette décote à 20 trimestres manquants. Ainsi, même avec un déficit de 28 unités, la pénalité maximale appliquée correspondra à la valeur de 20 trimestres. Cela représente une réduction drastique : 20 multiplié par 1,25 % équivaut à une baisse de 25 % sur le taux plein, ramenant le taux de calcul de 50 % à 37,5 %.

Il est crucial de noter que cette décote s’applique « à vie ». Contrairement à certaines idées reçues, le montant de la pension ne se réajuste pas une fois que le retraité atteint un âge plus avancé. C’est pourquoi la décision de partir avec une durée d’assurance incomplète doit être pesée face à la perte de revenu sur le long terme. Pour ceux disposant de 150 trimestres, le déficit est moindre (18 trimestres manquants pour une cible de 168), ce qui engendre une décote de 22,5 %. La différence financière entre 140 et 150 trimestres est donc substantielle sur le montant mensuel perçu.

Au-delà de la simple soustraction, il faut intégrer l’impact sur le prorata. La formule de calcul de la pension de base est : (Salaire Annuel Moyen) x (Taux) x (Durée d’assurance / Durée requise). Avec 140 trimestres, non seulement le taux diminue à cause de la décote, mais le ratio de durée (140/168) réduit encore le résultat final. C’est une « double peine » mathématique qui affecte sévèrement le rendement des cotisations versées durant la carrière professionnelle. Pour savoir précisément comment calculer votre retraite dans ces conditions spécifiques, il est recommandé de réaliser des simulations précises prenant en compte les dernières revalorisations.

Les répercussions sur les régimes complémentaires et le minimum contributif

L’analyse de la retraite de base ne suffit pas. En France, une part significative des revenus des seniors provient des régimes complémentaires (Agirc-Arrco pour les salariés du privé). Ces régimes fonctionnent par points, mais ils appliquent également des coefficients de minoration si le taux plein n’est pas obtenu dans le régime de base. Partir avec 140 trimestres entraîne donc une réaction en chaîne : la décote subie au régime général déclenche des minorations temporaires ou définitives sur la valeur de service du point dans le régime complémentaire. En 2025, la suppression du malus de 10 % (coefficient de solidarité) pour ceux ayant le taux plein est effective, mais pour ceux qui ne l’ont pas, les coefficients d’anticipation restent une réalité comptable.

Cependant, le système prévoit un plancher : le minimum contributif. Ce dispositif vise à garantir un montant de retraite plancher pour ceux qui ont cotisé sur de faibles salaires ou qui ont eu des carrières heurtées, sous réserve d’avoir liquidé l’ensemble de ses retraites. Le montant du minimum contributif varie selon la durée de cotisation. Pour un assuré ayant moins de 120 trimestres cotisés, le montant de base est fixé (référence 2022-2023 revalorisée) autour de 747,69 euros par mois. Si l’assuré justifie d’au moins 120 trimestres cotisés, ce minimum est majoré pour atteindre environ 893,65 euros. Ces montants sont ensuite proratisés en fonction de la durée d’assurance validée au régime général.

Avec 140 ou 150 trimestres, vous êtes éligible à un calcul au prorata de ce minimum. Par exemple, si vous avez 140 trimestres, le minimum contributif entier ne vous sera pas versé, mais une fraction correspondant à 140 divisé par la durée requise (168 par exemple). Cela reste souvent plus avantageux que le calcul strict par annuités pour les très bas salaires. Toutefois, une condition de plafond de ressources existe : la somme de toutes vos pensions (base + complémentaire) ne doit pas dépasser un certain seuil (environ 1 300 euros en 2025). Si ce plafond est dépassé, le complément du minimum contributif est réduit d’autant.

Il est impératif de vérifier si vos trimestres sont « cotisés » ou simplement « validés ». Le minimum contributif majoré n’est accessible que si vous avez effectivement cotisé (versé de l’argent sur votre salaire) pendant au moins 120 trimestres. Les périodes de chômage ou de maladie, bien que validées, ne comptent pas pour ce seuil de majoration. C’est un détail technique qui peut modifier le montant final de plusieurs dizaines d’euros par mois. Pour ceux qui envisagent un départ à la retraite avec un nombre de trimestres limite, vérifier l’éligibilité à ce dispositif est une étape prioritaire.

Stratégies d’optimisation : Le rachat de trimestres pour atteindre le taux plein

Face à une projection de retraite amputée par une décote, l’investisseur rationnel doit examiner la rentabilité du rachat de trimestres. Ce mécanisme, souvent appelé « rachat Filon », permet de verser volontairement des cotisations pour valider des périodes pour lesquelles les cotisations n’ont pas été versées ou ont été insuffisantes. La loi autorise le rachat jusqu’à 12 trimestres. Pour un profil disposant de 150 trimestres, l’achat de 12 unités permettrait d’atteindre 162, se rapprochant considérablement de la cible de 168 (selon l’année de naissance), réduisant ainsi drastiquement la décote.

Le coût d’un trimestre est élevé et dépend de l’âge de l’assuré et de son niveau de revenu. Plus on se rapproche de l’âge légal de départ, plus le coût est important, mais plus le retour sur investissement est immédiat. Il existe deux options de rachat : l’option 1 (le taux seul) qui améliore le taux de liquidation (réduction de la décote), et l’option 2 (le taux et la durée) qui améliore à la fois le taux et la durée d’assurance retenue pour le prorata. L’option 1 est souvent privilégiée car moins onéreuse et ciblant l’ennemi principal : la décote de 1,25 %.

Les périodes éligibles au rachat incluent principalement les années d’études supérieures (validées par un diplôme) et les années incomplètes (où moins de 4 trimestres ont été validés malgré une activité professionnelle ou des petits boulots). Pour les années d’études, des tarifs préférentiels (« abattements ») peuvent s’appliquer si la demande est faite tôt, bien que cela concerne moins les profils proches de la retraite en 2025. Le calcul de rentabilité doit intégrer l’espérance de vie : il faut souvent entre 10 et 15 ans de retraite pour « rembourser » l’investissement initial du rachat grâce au surplus de pension généré.

Il est aussi possible, sous conditions strictes, de racheter des trimestres pour des périodes d’apprentissage ou de stages. Cette démarche est purement comptable : elle consiste à transformer une épargne immédiate en flux de revenus futurs garantis. Avant de s’engager, il est essentiel de demander une simulation officielle à sa caisse, car le rachat de trimestres ne permet pas toujours d’accéder à la retraite anticipée pour carrière longue, mais sert principalement à effacer la décote à l’âge légal. Si vous souhaitez en savoir plus sur les conditions de rachat de trimestres, il est conseillé de consulter les barèmes officiels mis à jour annuellement.

Distinction et impact des trimestres cotisés, assimilés et validés

Dans l’architecture du système de retraite, tous les trimestres n’ont pas la même valeur faciale, bien qu’ils participent tous au décompte global de la durée de cotisation. Une confusion fréquente réside entre les termes « cotisés », « assimilés » et « validés ». Comprendre cette nuance est indispensable pour évaluer précisément sa situation avec 140 ou 150 unités au compteur. Le trimestre « cotisé » est le « Gold Standard » : il correspond à une période de travail effectif où des cotisations sociales ont été prélevées sur le salaire. Pour valider un trimestre cotisé en 2025, il faut avoir perçu un revenu brut égal à 150 fois le SMIC horaire.

Les trimestres « assimilés », quant à eux, sont des périodes d’interruption involontaire de travail (chômage, maladie, maternité, service militaire) durant lesquelles aucune cotisation n’est versée, mais qui sont créditées gratuitement par la solidarité nationale. Ces trimestres comptent pour le calcul du taux (éviter la décote) et la durée d’assurance (le prorata), mais ils ont une efficacité limitée pour l’accès à certains dispositifs préférentiels comme la retraite anticipée pour carrière longue ou, comme vu précédemment, la majoration du minimum contributif. Un assuré ayant 140 trimestres dont 40 assimilés aura une pension différente d’un assuré ayant 140 trimestres purement cotisés, notamment au niveau des droits à la retraite minimum.

Voici un tableau récapitulatif pour clarifier l’impact de chaque type de trimestre sur votre future pension :

Type de Trimestre

Définition

Impact sur le Taux Plein

Impact sur le Minimum Contributif Majoré

Trimestre Cotisé

Issu du travail avec prélèvement de cotisations.

Oui

Oui

Trimestre Assimilé

Chômage, Maladie, Maternité, Service Militaire.

Oui

Non (généralement)

Trimestre Rachété

Périodes d’études ou années incomplètes payées volontairement.

Oui

Non

Majoration pour enfants

Trimestres accordés pour l’éducation/maternité (hors activité).

Oui

Non

Il existe également les périodes validées par présomption ou équivalence, souvent liées à des activités à l’étranger ou des situations spécifiques d’aidants familiaux. L’accumulation de ces différents types de trimestres forme votre « Relevé de Carrière ». Avec un total de 140, chaque unité compte. Il est fréquent que des « trous » apparaissent dans les relevés : jobs d’été non reportés, service militaire oublié. Faire une demande de régularisation pour récupérer ne serait-ce que 4 ou 5 trimestres oubliés peut réduire la décote de plus de 5 %, un gain net non négligeable. C’est pourquoi la vérification exhaustive des droits de retraite acquis est une démarche de gestion patrimoniale à part entière.

Retraite progressive et départ à 67 ans : contourner la faiblesse des trimestres

Lorsque le constat de la pénurie de trimestres est posé, deux voies stratégiques s’offrent à l’assuré pour éviter une pension trop dégradée : la retraite progressive ou l’attente de l’âge d’annulation de la décote. La retraite progressive est un dispositif particulièrement pertinent pour ceux qui atteignent le seuil des 150 trimestres. Ce mécanisme permet de percevoir une partie de sa pension de retraite tout en continuant à travailler à temps partiel. En continuant à cotiser sur l’activité partielle, l’assuré accumule de nouveaux droits et des trimestres supplémentaires.

Concrètement, avec 150 trimestres validés et l’âge légal atteint (ou deux ans avant selon les cas spécifiques post-réforme), vous pouvez réduire votre activité. Si vous travaillez à 50 %, vous touchez 50 % de votre salaire et environ 50 % de vos droits retraite provisoires. L’intérêt est double : maintenir un niveau de vie correct grâce au cumul emploi-retraite partiel, et surtout, continuer à valider des trimestres manquants pour, à terme, liquider la retraite définitive avec une décote moindre, voire un taux plein si la prolongation dure suffisamment longtemps.

L’autre option, plus radicale mais mathématiquement infaillible, est de travailler ou d’attendre jusqu’à l’âge du taux plein automatique. En France, cet âge est fixé à 67 ans pour les générations actuelles. À 67 ans, la décote s’annule automatiquement, quel que soit le nombre de trimestres validés. Si vous avez 140 trimestres à 67 ans, votre retraite sera calculée au taux de liquidation maximum (50 %), sans coefficient de minoration de 1,25 %. Certes, la pension sera toujours proratisée (140/168), mais elle ne subira pas la pénalité de 35 % liée à la décote. Pour les personnes ayant eu une carrière hachée, attendre 67 ans est souvent le seul moyen de sécuriser un revenu décent.

Il faut néanmoins arbitrer entre la pénibilité du travail jusqu’à 67 ans et le gain financier. Dans certains cas, le chômage indemnisé en fin de carrière peut permettre de faire la jonction jusqu’à cet âge pivot, tout en validant des trimestres assimilés. Chaque situation est unique et doit s’apprécier en fonction de l’épargne personnelle disponible pour faire le pont. La décision de liquider ses droits ou de patienter dépendra de votre capacité à financer les années d’attente. Pour approfondir les conditions d’obtention du taux plein automatique, il convient de se référer aux textes réglementaires en vigueur l’année de votre 60ème anniversaire.

Enfin, pour ceux qui ne peuvent ni racheter, ni attendre, ni faire de retraite progressive, il reste l’Aspa (Allocation de solidarité aux personnes âgées), qui est une prestation différentielle garantissant un niveau de ressources minimum (environ 1012 € pour une personne seule en 2024-2025) à partir de 65 ans. Ce n’est pas une pension de retraite à proprement parler, mais une allocation qui peut compléter une petite retraite de 140 trimestres pour atteindre le seuil de pauvreté. C’est l’ultime filet de sécurité de notre système social.

Un autre point essentiel concerne la surcote : si jamais vous dépassez le nombre de trimestres requis après l’âge légal (ce qui n’est pas le cas ici avec 140 trimestres, mais bon à savoir pour la culture financière), chaque trimestre supplémentaire majore la pension. Dans notre cas de figure déficitaire, l’objectif reste avant tout de limiter la casse en minimisant la décote.

Historique difficile : Une perte cumulée de valeur approchant les -24% sur la période 2023-2024.

Signes de stabilisation : Une légère performance positive de +0,55% constatée sur les neuf premiers mois de 2025.

Risque de liquidité : Des mécanismes de protection activés par l’assureur face à la décollecte massive.

Frais élevés : Une structure de coûts (frais d’entrée et de gestion) pesant lourdement sur le rendement net.

Stratégie : La nécessité d’évaluer l’opportunité d’arbitrage face aux fonds en euros rémunérateurs.

Analyse des performances de la SCI Capimmo : de la chute à la stabilisation en 2025

L’observation méticuleuse de la trajectoire financière de la SCI Capimmo révèle une rupture brutale avec sa promesse initiale de régularité. Longtemps considérée comme un pilier de la gestion de patrimoine pour les épargnants en quête de rendements supérieurs aux fonds en euros, la structure a subi de plein fouet le retournement du cycle économique. L’année 2023 a marqué le début d’une correction sévère avec une performance négative de -11,55%, suivie par une année 2024 encore plus difficile, affichant un recul de 13,58%. Ces ajustements de valeur ne sont pas de simples fluctuations de marché, mais reflètent une dépréciation structurelle des actifs sous-jacents, notamment dans le secteur des bureaux et du commerce.

Au 30 novembre 2025, les indicateurs montrent cependant un changement de dynamique. Le reporting trimestriel indique un retour timide en territoire positif avec une progression de +0,55% depuis le début de l’exercice. Cette stagnation, plutôt qu’une véritable reprise, suggère que le processus de réévaluation des actifs touche peut-être à sa fin, bien que la valeur liquidative de la part reste très éloignée de ses sommets historiques. Pour l’investisseur entré avant 2022, la perte en capital reste conséquente et nécessitera, mathématiquement, plusieurs années de performances exceptionnelles pour être simplement effacée.

Il est crucial d’analyser ces chiffres avec froideur. La baisse des taux directeurs de la BCE, amorcée en juin 2024, a offert une bouffée d’oxygène au secteur, mais l’inertie du marché immobilier implique que les effets sur les valorisations ne sont pas immédiats. Le tableau ci-dessous synthétise cette séquence de volatilité inédite pour un véhicule de type « pierre-papier ».

Année

Performance Annuelle

Contexte Économique

2025 (YTD Sept.)

+0,55%

Stabilisation des taux, ralentissement de la correction

2024

-13,58%

Crise de liquidité et décollecte massive

2023

-11,55%

Hausse brutale des taux, baisse des valorisations

2022

+4,04%

Fin du cycle haussier immobilier

Composition du portefeuille et stratégie d’investissement immobilier de Primonial

La résilience d’un fonds dépend intrinsèquement de la qualité et de la diversification de ses actifs. La stratégie financière de Capimmo reposait historiquement sur une diversification géographique et sectorielle censée mutualiser les risques. Avec un actif net tombé à environ 5,16 milliards d’euros fin 2024 (contre plus de 7 milliards à son apogée), le fonds reste un mastodonte, mais un mastodonte affaibli. Le portefeuille est constitué de près de 200 lignes, mélangeant immobilier direct, parts de SCPI/OPCI et foncières cotées.

Le positionnement paneuropéen, incluant l’Allemagne, la Belgique ou les Pays-Bas, qui était autrefois un moteur de performance, s’est transformé en facteur de risque lors de la correction du marché allemand, particulièrement violent. De plus, l’exposition aux bureaux et aux commerces a souffert des changements d’usage post-pandémie (télétravail, e-commerce). La poche de liquidité et les investissements en foncières cotées ont également contribué à la volatilité du fonds, ces dernières réagissant instantanément aux mouvements boursiers, contrairement à l’immobilier physique dont l’inertie lisse les variations à court terme.

Pour tenter de redresser la barre, la société de gestion Praemia REIM (ex-Primonial REIM) a engagé un plan de cession d’actifs massif, visant plus de 2 milliards d’euros de ventes jusqu’en 2025. Cette stratégie de désinvestissement forcé, nécessaire pour assurer la liquidité, comporte un risque majeur : celui de vendre les « bijoux de famille » (les immeubles les plus liquides et qualitatifs) pour ne garder que les actifs de seconde zone, difficiles à céder. Cela pourrait altérer durablement la qualité intrinsèque du portefeuille restant et, par conséquent, le rendement locatif futur.

Liquidité et gestion de patrimoine : les risques structurels du fonds

L’un des enseignements majeurs de la période 2023-2025 concerne la liquidité des unités de compte immobilières en assurance-vie. Techniquement, la SCI Capimmo est un Fonds d’Investissement Alternatif (FIA). Contrairement aux SCPI classiques où la liquidité est organisée par un marché de gré à gré ou de confrontation des ordres, la SCI en assurance-vie offre une liquidité théorique quotidienne ou hebdomadaire garantie par l’assureur. Cependant, cette garantie a ses limites systémiques.

Face à une décollecte qui a atteint des sommets (800 millions d’euros de retraits sur le seul mois d’août 2023), le mécanisme s’est grippé. Lorsque les demandes de rachat excèdent la trésorerie disponible du fonds, le gestionnaire doit vendre des immeubles. Or, on ne vend pas un immeuble de bureaux à Francfort en 24 heures. Ce décalage temporel crée une tension extrême sur la trésorerie. Primonial a d’ailleurs dû préciser qu’elle ne pourrait garantir la liquidité au-delà d’un certain seuil, transférant de facto le risque vers les assureurs, qui eux-mêmes peuvent restreindre les mouvements.

Dans une optique de gestion de patrimoine rationnelle, détenir un actif illiquide qui perd de la valeur est une double peine. L’investisseur se retrouve « collé » avec des parts dont la valeur s’érode, sans garantie absolue de pouvoir arbitrer rapidement si la panique s’empare à nouveau du marché. Bien que la situation se soit apaisée fin 2025 grâce au ralentissement des retraits, la vigilance reste de mise. Le risque de liquidité n’est plus une théorie académique, mais une réalité opérationnelle qui doit être intégrée dans le profil de risque de l’épargnant.

Frais, fiscalité et impact sur le rendement locatif net

L’analyse de la performance ne peut se faire sans intégrer la lourde structure de frais qui pèse sur la SCI Capimmo. C’est souvent l’élément invisible qui grève la rentabilité réelle pour l’investisseur final. Le modèle économique de ce type de produit repose sur un empilement de coûts qui nécessite un rendement locatif brut très élevé pour délivrer une performance nette acceptable.

Le ticket d’entrée comprend généralement des frais de souscription de 2% acquis au fonds. Bien que ces frais aient été temporairement réduits à 0% par certaines plateformes ou lors de campagnes promotionnelles pour tenter de relancer la collecte face à l’hémorragie, ils constituent structurellement un frein. À cela s’ajoutent les frais de gestion annuels du fonds lui-même (environ 1,60% HT) et, couche supplémentaire indispensable, les frais de gestion du contrat d’assurance-vie (souvent entre 0,5% et 1%).

Mathématiquement, pour servir un rendement net de 4% à l’épargnant (objectif historique), les actifs immobiliers doivent générer une performance brute supérieure à 6,5% ou 7%, ce qui est extrêmement ambitieux dans le marché actuel sans prise de risque excessive ou effet de levier (dette). Avec une performance brute à peine positive en 2025, le rendement net pour l’investisseur, une fois les frais de l’enveloppe fiscale déduits, reste nul, voire légèrement négatif. Voici les caractéristiques techniques actuelles à prendre en compte :

Code ISIN : QS0002005277

Type de véhicule : Unité de Compte (FIA) non cotée.

Valorisation : Hebdomadaire, permettant un suivi régulier mais exposant à la volatilité.

Horizon de placement : Recommandé à 8 ans (bien que la réalité récente remette en cause cette durée pour amortir les pertes).

Risque SRRI : Classé 3 sur 7, un niveau de risque modéré qui a pourtant généré des pertes dignes d’actions volatiles.

Stratégie financière 2025 : arbitrage ou conservation de la ligne ?

La question centrale pour tout détenteur de parts Capimmo en cette fin d’année 2025 est celle de l’arbitrage. Faut-il acter ses pertes et réallouer le capital, ou attendre une hypothétique remontée ? L’investissement immobilier est par nature un placement de temps long. Vendre au creux de la vague est souvent une erreur comportementale classique. Cependant, le coût d’opportunité doit être calculé.

Les fonds en euros des contrats d’assurance-vie, dopés par les obligations achetées durant la période de taux élevés, offrent désormais des rendements sécurisés autour de 3,50% à 4,00% net. Conserver des parts de Capimmo qui délivrent +0,55% brut (avant frais de contrat) revient à perdre de l’argent en termes réels chaque année par rapport à un placement sans risque. L’écart de rendement est défavorable à la SCI. Pour que Capimmo redevienne attractive, il faudrait non seulement que la baisse des valeurs s’arrête, mais qu’une forte reprise s’enclenche, scénario peu probable à court terme compte tenu de l’offre excédentaire sur le marché des bureaux.

Il apparaît donc que pour les nouveaux entrants, le timing ne semble pas optimal malgré la décote, car d’autres classes d’actifs offrent un couple rendement/risque plus favorable. Pour les investisseurs déjà engagés, une sortie progressive ou un arbitrage partiel vers des obligations datées ou des fonds euros boostés semble être une décision de gestion prudente pour stopper l’érosion du capital. Espérer retrouver la valorisation de 2021 demandera probablement une décennie, une durée que peu d’investisseurs particuliers peuvent se permettre d’attendre sans revenus intermédiaires significatifs.

En Bref : L’année 2025 marque un tournant décisif pour l’épargne des Français, avec un retour en force des fonds en euros et une diversification accrue des unités de compte. Pour naviguer dans cet univers complexe, il est crucial de retenir les points suivants :

L’assurance vie reste le « couteau suisse » du patrimoine, alliant disponibilité du capital, rendement et optimisation fiscale.

Les frais d’entrée et de gestion sont les ennemis silencieux de la performance : privilégier les acteurs en ligne est une nécessité mathématique.

La diversification via des ETF, SCPI et produits structurés permet de dynamiser un portefeuille au-delà des obligations d’État classiques.

La fiscalité successorale demeure l’atout maître de ce placement, avec des abattements uniques en Europe.

Les offres « boostées » de 2025, notamment chez certains assureurs comme Cardif, offrent des perspectives de rendement sécurisé compétitives.

Mécanismes Fondamentaux et Structure de l’Assurance Vie en 2025

L’assurance vie est souvent mal comprise, réduite à tort à une simple garantie décès. En réalité, il s’agit d’un contrat d’épargne et d’investissement d’une flexibilité redoutable. Le principe juridique repose sur un engagement entre le souscripteur et l’assureur : en échange de primes versées (le capital), l’assureur s’engage à restituer ce capital augmenté des intérêts ou plus-values, soit au souscripteur de son vivant, soit aux bénéficiaires désignés. En 2025, ce véhicule financier confirme son statut de pilier pour la protection financière et la constitution de patrimoine.

La structure financière d’un contrat se divise en deux compartiments distincts qu’il convient de maîtriser parfaitement pour optimiser son allocation d’actifs. D’un côté, les fonds en euros constituent la poche sécurisée. Majoritairement investis dans des obligations d’États européens ou d’entreprises solides, ils offrent une garantie en capital totale grâce à l’effet cliquet : les intérêts acquis une année sont définitivement sécurisés et produisent eux-mêmes des intérêts l’année suivante. Bien que les rendements aient souffert par le passé, la hausse des taux directeurs a permis à ces supports de retrouver des couleurs, certains assureurs proposant des taux nets de frais particulièrement attractifs, parfois supérieurs à l’inflation.

De l’autre côté, les Unités de Compte (UC) représentent le moteur de performance du contrat. Contrairement aux fonds en euros, le capital n’y est pas garanti, mais l’espérance de gain est nettement supérieure sur le long terme. L’univers d’investissement en UC s’est considérablement élargi. Aujourd’hui, un bon contrat donne accès à des marchés financiers mondiaux via des actions, des obligations, des trackers (ETF) répliquant des indices boursiers, ou encore de l’immobilier papier (SCPI, SCI, OPCI). C’est cette architecture ouverte qui permet de construire une stratégie sur mesure, adaptée à l’horizon de placement et à l’appétence au risque de l’investisseur. Pour ceux qui s’interrogent sur la pertinence de conserver leurs anciens contrats face à ces évolutions, il est utile de consulter des analyses détaillées sur le maintien des contrats existants, car l’antériorité fiscale reste un atout majeur.

L’objectif de l’État, en maintenant une fiscalité avantageuse pour ce placement, est d’inciter les épargnants à financer l’économie réelle plutôt que de laisser des liquidités dormir sur des comptes courants non rémunérés. En conséquence, l’assurance vie ne doit pas être vue comme un produit bloqué. Les fonds restent disponibles à tout moment par le biais de rachats partiels ou totaux. Cette liquidité, couplée à la diversité des supports, en fait un outil indispensable pour préparer un projet immobilier, financer des études ou simplement valoriser un capital.

Stratégies de Gestion : Pilotage et Profilage de l’Épargne

La réussite d’un investissement en assurance vie repose moins sur le choix du support que sur la qualité de la gestion appliquée. En 2025, deux écoles s’affrontent : la gestion libre et la gestion pilotée. Pour l’investisseur averti, la gestion libre offre une autonomie totale. Elle permet de sélectionner minutieusement ses supports, de mixer des fonds euros performants avec des ETF à faibles frais ou des SCPI de rendement. C’est la voie royale pour minimiser les coûts de structure et adapter réactivement son portefeuille aux cycles économiques.

Cependant, pour l’épargnant qui manque de temps ou d’expertise technique, la gestion pilotée (ou sous mandat) s’impose comme une solution rationnelle. Dans ce schéma, l’allocation d’actifs est déléguée à des sociétés de gestion professionnelles qui arbitrent les positions en fonction d’un profil de risque prédéfini. On distingue généralement trois profils types :

Le Profil Prudent, qui privilégie la sécurité avec une forte exposition aux fonds en euros (environ 80%) et une faible part de risque. L’objectif est de battre légèrement l’inflation sans exposer le capital.

Le Profil Équilibré, cherchant un compromis entre sécurité et performance, avec une répartition souvent proche de 50/50 entre fonds garantis et actifs dynamiques.

Le Profil Dynamique, destiné aux horizons de placement longs (plus de 8 ou 10 ans), acceptant une volatilité importante pour viser des rendements élevés, avec une exposition majoritaire aux marchés actions.

Il est également possible d’utiliser des outils numériques pour simuler ces rendements. Un calculateur d’épargne en ligne efficace peut aider à projeter la croissance du capital en fonction des versements et du profil choisi. La diversification est la clé de voûte de ces stratégies. Un contrat moderne ne se limite plus aux actions françaises ou européennes. Il intègre des thématiques globales (technologie, santé, transition énergétique) et des classes d’actifs décorrélées comme l’immobilier ou le private equity. Les meilleures gestions pilotées parviennent à lisser la volatilité des marchés tout en captant la performance sur la durée.

Attention toutefois aux frais cachés de la gestion pilotée. Certains contrats empilent les couches de frais (frais de gestion du contrat + frais de gestion du mandat + frais des fonds sous-jacents). Une analyse méthodique des conditions tarifaires est indispensable pour s’assurer que la performance brute ne soit pas totalement érodée par les intermédiaires financiers. L’objectif est de trouver le point d’équilibre où la valeur ajoutée du gérant justifie le surcoût par rapport à une gestion passive en ETF.

Sélection et Comparatif : Banques Traditionnelles contre Acteurs en Ligne

Le marché de l’assurance vie est vaste et tous les contrats ne se valent pas. Une fracture nette existe entre les offres des banques traditionnelles et celles des courtiers en ligne ou des banques digitales. Cette distinction est primordiale car elle impacte directement la rentabilité nette de l’épargnant. Les banques de réseau continuent souvent de proposer des contrats chargés en frais : frais sur versement pouvant atteindre 3% à 5%, frais d’arbitrage et frais de gestion élevés. Mathématiquement, payer 3% à l’entrée signifie que le capital doit générer 3% de performance la première année simplement pour revenir à son niveau initial.

À l’inverse, les contrats distribués par les acteurs en ligne, souvent assurés par des grands noms comme Suravenir, Spirica ou Generali, ont révolutionné le secteur en supprimant les frais d’entrée et d’arbitrage. De plus, ils offrent un accès à une architecture ouverte, permettant d’investir dans des fonds de sociétés de gestion tierces performantes, contrairement aux banques qui privilégient souvent leurs propres produits « maison », parfois médiocres. Pour identifier les opportunités actuelles, il est pertinent de surveiller les nouvelles offres financières qui émergent régulièrement sur le marché.

Pour illustrer cette différence fondamentale, voici un tableau comparatif mettant en lumière les caractéristiques des contrats leaders du marché en ligne par rapport à un standard bancaire classique :

Caractéristique

Contrat Type Banque Traditionnelle

Contrat Type Courtier en Ligne (Ex: Cleerly/Suravenir)

Contrat Haut de Gamme (Ex: Cardif/Lucya)

Frais sur versement

3% à 5% (négociables mais présents)

0%

0%

Frais de gestion UC

0.90% – 1.20% / an

0.60% / an

0.50% – 0.75% / an

Fonds Euros (Perf 2024 est.)

2.00% – 2.50%

2.60% – 3.50%

3.00% – 5.00% (avec bonus)

Choix d’Unités de Compte

Restreint (Fonds maison)

Large (ETF, SCPI, Titres vifs)

Très large (Private Equity, Produits structurés)

Accessibilité

Rendez-vous agence

100% Digital

Digital + Conseiller dédié

Le choix d’un assureur fiable est tout aussi critique que celui du distributeur. Même en passant par un courtier en ligne, les fonds sont logés chez l’assureur. Des entités comme SwissLife ou BNP Paribas Cardif offrent une solidité financière rassurante. Certains contrats se distinguent par des spécificités techniques, comme la possibilité d’investir à 100% en fonds euros sans contrainte d’UC, une rareté en 2025, ou l’accès à des classes d’actifs institutionnelles. Pour ceux qui cherchent à optimiser davantage, il peut être judicieux de se renseigner sur les alternatives d’investissement à frais réduits disponibles via ces plateformes.

Cadre Fiscal et Planification Successorale

L’attrait de l’assurance vie réside en grande partie dans sa fiscalité dérogatoire, qui en fait une véritable niche fiscale légale. Il est impératif de comprendre que l’imposition ne se déclenche qu’au moment du rachat (retrait) et uniquement sur la part de gains. Le capital versé, lui, n’est jamais taxé. La règle d’or est celle des 8 ans : passé ce délai de détention, l’épargnant bénéficie d’un abattement annuel de 4 600 € pour une personne seule et de 9 200 € pour un couple sur les plus-values retirées. Au-delà de cet abattement, le taux d’imposition est réduit à 7,5% (hors prélèvements sociaux) pour les versements inférieurs à 150 000 €.

Cette mécanique permet, via des rachats partiels programmés, de se constituer des revenus complémentaires quasi défiscalisés à la retraite. C’est un outil de prévoyance puissant. Mais c’est au moment du décès que l’assurance vie déploie toute sa puissance. Elle est « hors succession » sur le plan civil et fiscal pour les primes versées avant 70 ans. Chaque bénéficiaire désigné peut recevoir jusqu’à 152 500 € sans payer le moindre droit de succession. Pour une famille avec trois enfants, cela représente 457 500 € transmissibles en franchise totale d’impôt, ce qui est considérable comparé aux abattements classiques en ligne directe.

Pour les versements effectués après 70 ans, l’avantage fiscal est moindre mais reste pertinent : un abattement unique de 30 500 € est partagé entre les bénéficiaires sur le capital, mais surtout, la totalité des gains générés par ces primes est exonérée de droits de succession. Cela incite à continuer d’alimenter ses contrats même à un âge avancé, ou d’en ouvrir de nouveaux pour compartimenter les stratégies de transmission. Pour approfondir les subtilités fiscales liées aux tranches marginales d’imposition, la lecture d’articles spécialisés sur l’optimisation fiscale est recommandée.

Perspectives de Rendement et Nouveaux Dispositifs 2025

L’environnement économique de 2025 offre des opportunités inédites pour les détenteurs d’assurance vie. La hausse des taux a poussé les assureurs à réagir vigoureusement pour collecter de l’épargne. Nous assistons à une guerre des rendements sur les fonds en euros. Des acteurs comme Garance, La France Mutualiste ou Cardif proposent des mécanismes de bonus sur encours ou sur collecte qui peuvent propulser la rémunération des fonds garantis au-delà des 4% ou 5%, sous condition de détention d’Unités de Compte.

Cette stratégie de « boost » permet de sécuriser une partie de la performance tout en maintenant une exposition aux marchés pour capter le potentiel de croissance à long terme. Parallèlement, l’émergence de l’assurance vie luxembourgeoise se démocratise pour les patrimoines plus conséquents, offrant une protection du capital renforcée (le « triangle de sécurité ») et une flexibilité de gestion multi-devises. Cependant, pour la majorité des épargnants, les contrats français de nouvelle génération suffisent amplement à construire une protection financière solide.

Il ne faut pas non plus négliger la concurrence du Plan Épargne Retraite (PER). Bien que le PER offre une déductibilité fiscale à l’entrée, l’assurance vie garde l’avantage de la liquidité et d’une fiscalité plus douce à la sortie en capital. Souvent, la combinaison des deux enveloppes constitue la stratégie optimale : le PER pour réduire son impôt sur le revenu durant la vie active, et l’assurance vie pour la disponibilité de l’épargne et la transmission. Il est essentiel de ne pas mettre tous ses œufs dans le même panier et de diversifier les assureurs pour diluer le risque institutionnel, même si celui-ci est faible.

Enfin, l’innovation produits permet désormais d’intégrer des critères ESG (Environnement, Social, Gouvernance) de manière poussée, répondant à une demande croissante de sens de la part des investisseurs. Choisir un contrat qui référence des fonds labellisés permet d’aligner ses valeurs personnelles avec ses objectifs financiers. Pour ceux qui souhaitent comparer les différentes enveloppes fiscales disponibles, il est utile de consulter des comparatifs détaillés entre assurance vie et autres produits d’épargne afin de faire un choix éclairé.