En bref : Points clés de la réforme foncière

- Dissociation de la propriété foncière (terrain) et de la propriété bâtie (murs).

- Création des Organismes de Foncier Libre (OFL) pour étendre le dispositif sans condition de ressources.

- Objectif de réduction des coûts d’acquisition de 20% à 40% dans les zones tendues.

- Mise en place d’une redevance mensuelle pour l’occupation du terrain.

- Suppression des ventes aux enchères de terrains publics pour limiter la spéculation.

Le contexte de la loi Lagleize et l’évolution du droit de propriété

Le marché immobilier français repose historiquement sur une conception monolithique de la propriété, héritée du Code civil de 1804, où le propriétaire du sol est automatiquement propriétaire de ce qui est construit dessus. Cependant, face à l’inflation constante des prix au mètre carré, notamment dans les métropoles, ce modèle a montré ses limites. C’est dans ce paysage complexe qu’émerge le contexte loi Lagleize, proposant un changement de paradigme inspiré des modèles anglo-saxons comme les Community Land Trusts.

Pour saisir la portée de cette réforme, il est impératif d’analyser les précédents législatifs. La loi Alur de 2014 avait déjà ouvert la voie avec les Organismes Fonciers Solidaires (OFS), permettant une dissociation du foncier et du bâti, mais strictement réservée à l’accession sociale. Ce dispositif a été consolidé par la loi Macron en 2015 via le Bail Réel Solidaire (BRS), puis élargi par la loi Elan en 2018. L’innovation majeure portée par le député Jean-Luc Lagleize réside dans la volonté de généraliser ce mécanisme à l’ensemble du marché, sans conditions de revenus, via des Organismes Fonciers Libres (OFL).

L’objectif affiché est de neutraliser le coût du terrain dans l’acte d’achat. En effet, la spéculation foncière représente souvent une part majoritaire du coût final d’un logement en zone dense. En extrayant le foncier de l’équation financière immédiate de l’acquéreur, le législateur espère fluidifier un marché grippé. Le texte législatif Lagleize ne se contente pas d’une mesurette technique ; il s’agit d’une tentative de refonte structurelle de l’accession à la propriété en France, visant à transformer le droit de propriété perpétuel en un droit d’usage durable et transmissible.

Fonctionnement de la loi Lagleize : La mécanique des OFL

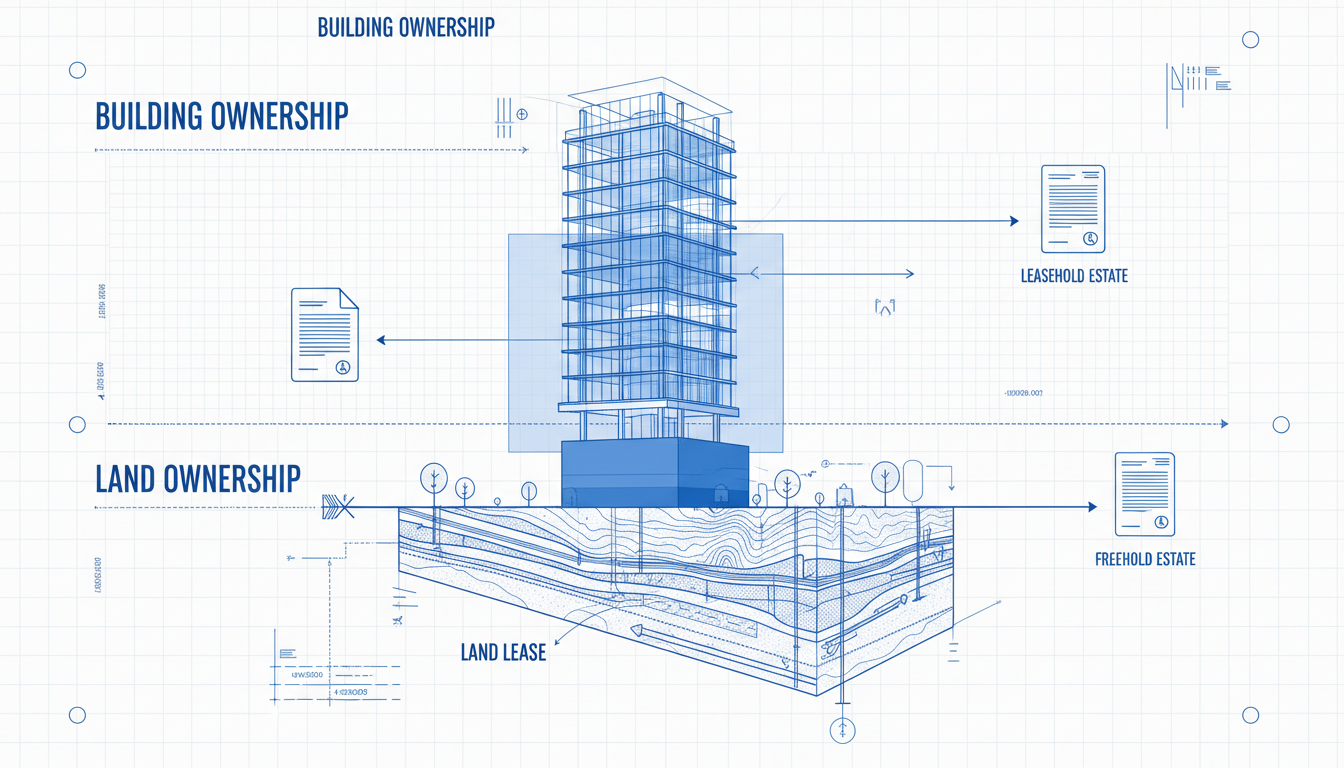

Le cœur du réacteur de cette réforme réside dans le fonctionnement loi Lagleize et l’introduction d’un troisième droit de propriété. Concrètement, le mécanisme repose sur une séparation juridique stricte. D’un côté, un Organisme Foncier Libre (OFL), qui peut être public ou privé (majoritairement détenu par des capitaux publics), reste propriétaire du terrain ad vitam aeternam. De l’autre, le ménage acquéreur devient propriétaire des murs (le bâti) et titulaire d’un droit réel de jouissance sur le sol.

Cette architecture juridique implique une relation financière bipartite pour l’acheteur. Lors de l’acquisition, il ne finance que la construction ou la valeur du bâtiment existant, ce qui réduit mécaniquement le ticket d’entrée bancaire. En contrepartie, il doit s’acquitter d’une redevance mensuelle auprès de l’OFL pour l’occupation du terrain. Ce loyer foncier permet à l’organisme de couvrir ses frais de portage et de gestion. Contrairement aux baux emphytéotiques classiques qui avaient une durée finie et non renouvelable (faisant perdre la propriété à terme), le modèle prôné ici vise une « recharge » possible de la durée du bail à chaque mutation, garantissant une valeur patrimoniale pérenne au bâti.

L’absence de plafonds de ressources est la grande différence avec les dispositifs antérieurs. La réglementation Lagleize permettrait ainsi aux classes moyennes, souvent trop riches pour le logement social mais trop justes pour l’accession libre en zone tendue, de devenir propriétaires. Les OFL auraient la capacité d’acheter des terrains, de les conserver et de céder les droits à bâtir à des promoteurs ou des particuliers, créant ainsi un stock de foncier non spéculatif.

Analyse économique et impact sur les prix du marché

L’argumentaire principal soutenant cette proposition de loi est la maîtrise des coûts. L’impact loi Lagleize est théorisé pour engendrer une baisse des prix de vente affichés comprise entre 20 % et 40 %, correspondant grosso modo à la valeur du foncier dans les grandes agglomérations. Cette mathématique séduisante mérite toutefois d’être nuancée par une analyse financière globale incluant la redevance sur le long terme.

Outre la baisse faciale des prix, la loi s’attaque aux mécanismes inflationnistes en amont. Elle prévoit notamment la suppression des ventes par adjudication (enchères) pour les cessions de foncier public par l’État et les collectivités. Historiquement, cette pratique de vente au plus offrant, bien que rentable pour les finances publiques à court terme, a largement contribué à l’envolée des prix du foncier, le promoteur répercutant systématiquement ce surcoût sur l’acquéreur final. Les dispositions loi Lagleize imposent donc une logique de cession à prix maîtrisé ou fixe, favorisant le projet urbain plutôt que la surenchère financière.

Le tableau ci-dessous illustre la différence de structure de coût entre une acquisition classique et une acquisition sous le régime de dissociation, pour un bien théorique en zone tendue :

| Poste de dépense | Acquisition Classique (Pleine Propriété) | Acquisition Dissociée (Loi Lagleize) |

|---|---|---|

| Coût du terrain (Foncier) | 150 000 € (inclus dans le prix) | 0 € (à l’achat) |

| Coût du bâti | 250 000 € | 250 000 € |

| Prix total à l’achat | 400 000 € | 250 000 € |

| Apport personnel nécessaire (ex: 10%) | 40 000 € | 25 000 € |

| Mensualité de crédit (indicatif) | Élevée | Modérée |

| Redevance foncière mensuelle | 0 € | Variable (ex: 2€ à 5€ / m²) |

Cette analyse loi Lagleize démontre que si le coût d’accès est drastiquement réduit, la charge mensuelle totale (crédit + redevance) doit être calculée avec précision pour valider l’intérêt économique pour l’investisseur ou le résident.

Implications pratiques loi Lagleize pour les propriétaires et succession

L’application concrète de ce nouveau droit de propriété soulève de nombreuses interrogations opérationnelles. Les implications pratiques loi Lagleize touchent à la gestion quotidienne du bien, à sa revente et à sa transmission. Contrairement à la pleine propriété où le propriétaire jouit d’une liberté quasi totale (sous réserve des règles d’urbanisme), le propriétaire de bâti sur sol d’autrui entre dans une relation contractuelle durable avec l’OFL.

La question de la revente est cruciale. Dans le cadre des OFS (sociaux), les prix de revente sont encadrés pour éviter la spéculation. Avec les OFL (libres), la régulation des prix de revente reste un point de vigilance. Si l’objectif est de maintenir l’accessibilité, une plus-value débridée semble contradictoire. Toutefois, pour attirer les investisseurs et les ménages, il est nécessaire que le capital investi puisse s’apprécier. L’équilibre contractuel du bail réel libre devra donc définir les règles de valorisation du bâti dans le temps, indépendamment de la valeur du terrain qui, elle, reste aux mains de l’organisme.

En matière de succession, l’application loi Lagleize garantit la transmission du droit réel. Les héritiers récupèrent la propriété du bâti et le contrat de bail afférent. Ils continuent donc de payer la redevance ou peuvent vendre le bien. Un point d’attention particulier concerne le financement bancaire. Les établissements de crédit, habitués à prendre des hypothèques sur la pleine propriété, doivent adapter leurs garanties. La valeur du gage étant réduite au seul bâti (dont la valeur dépend de la durée résiduelle du bail), l’analyse de risque bancaire évolue, nécessitant une pédagogie importante auprès des acteurs financiers.

Perspectives 2025 et stratégies d’investissement

En observant le marché immobilier en 2025, on constate que la dissociation du foncier et du bâti, bien que complexe à mettre en œuvre massivement, offre des opportunités stratégiques. L’enjeu pour l’investisseur n’est plus seulement la plus-value latente sur le terrain, mais le rendement locatif pur généré par le bâti, optimisé par un coût d’entrée plus faible. La création des fonds pour la dépollution des friches, prévue par le texte, a également permis de libérer des gisements fonciers urbains jusqu’alors inexploités.

Il est essentiel de comprendre que cette loi ne signe pas la fin de la pleine propriété, mais diversifie l’offre. Pour un investisseur méthodique, l’acquisition via un OFL peut s’avérer pertinente dans des zones ultra-tendues (Paris, métropoles régionales) où le rendement locatif classique est érodé par le prix exorbitant du foncier. En éliminant le coût du terrain, la rentabilité brute faciale peut s’améliorer, à condition que la redevance foncière n’absorbe pas le gain réalisé sur la mensualité de crédit.

Voici les éléments déterminants à surveiller pour tout acteur du marché :

- La localisation de l’OFL : La pertinence du modèle dépend exclusivement de la tension immobilière locale. En zone rurale, le dispositif perd de son intérêt économique.

- Le montant de la redevance : C’est la variable d’ajustement. Une redevance trop élevée détruit la capacité d’emprunt et le rendement locatif.

- La liquidité à la revente : La profondeur du marché secondaire pour ce type de biens déterminera la sécurité de l’investissement à long terme.

- La fiscalité locale : La question d’une potentielle double taxation ou d’un partage de la taxe foncière entre l’OFL et le propriétaire du bâti reste un paramètre fiscal à intégrer dans les calculs de rentabilité.

La mise en place des observatoires locaux du foncier permet désormais une lecture plus fine des dynamiques de prix, offrant aux investisseurs des données factuelles pour arbitrer entre pleine propriété et propriété dissociée.