Structure double : Le CIC propose les classiques PEE (5 ans) et PER (retraite), permettant une diversification temporelle des avoirs.

Performance reconnue : La gestion par Crédit Mutuel Asset Management a été récompensée par la « Corbeille Long Terme », gage de solidité pour 2025.

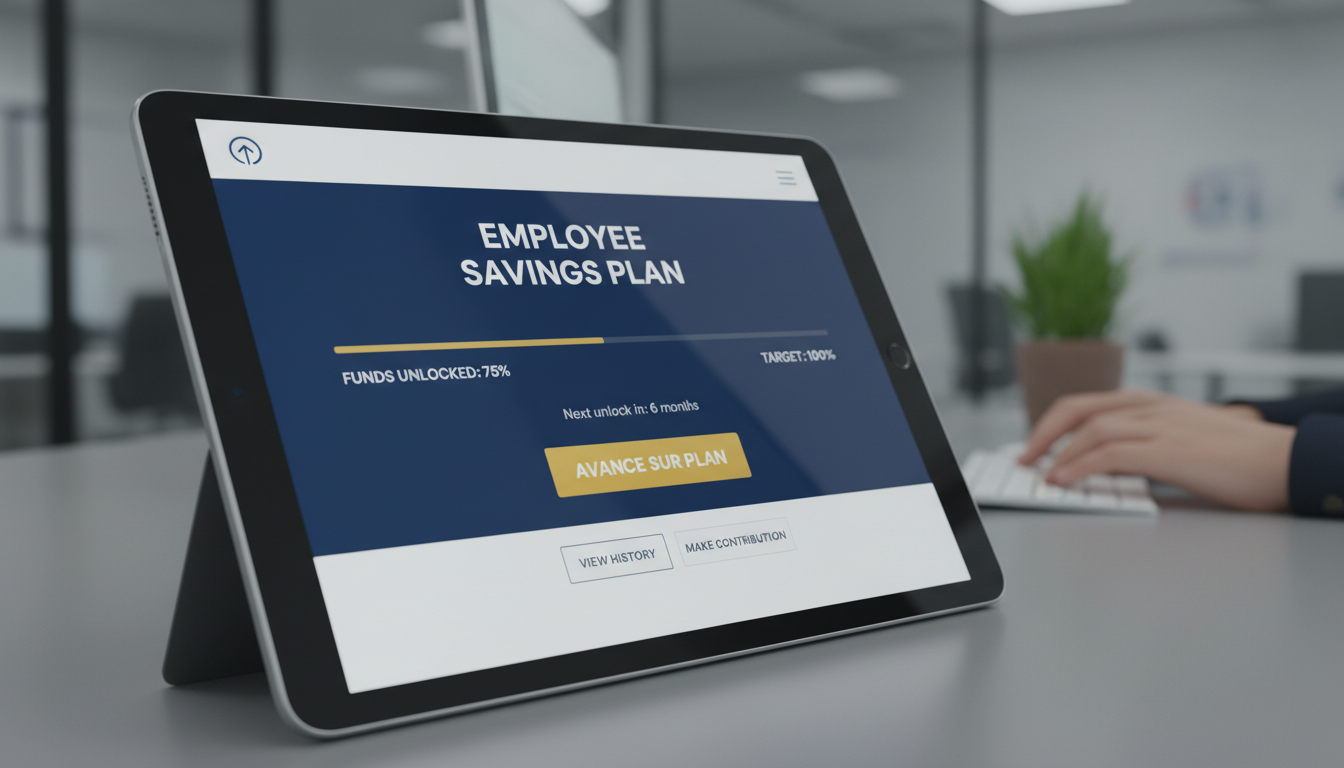

Flexibilité unique : L’option « Avance sur plan » permet d’emprunter jusqu’à 80% de son épargne sans casser le plan, une spécificité rare.

Optimisation fiscale : L’abondement et l’intéressement placés échappent à l’impôt sur le revenu, un levier puissant pour le patrimoine.

Gestion digitale : Une interface complète permet les arbitrages, les versements volontaires et le suivi des performances en temps réel.

Analyse structurelle des plans d’épargne entreprise et retraite du CIC

L’architecture de l’épargne salariale au sein du CIC repose sur une dichotomie classique mais éprouvée, conçue pour répondre à des horizons de placement distincts. Pour tout investisseur méthodique, comprendre la mécanique de ces enveloppes est la première étape avant d’y allouer des flux financiers. Le dispositif s’articule principalement autour du Plan Épargne Entreprise (PEE) et du Plan Épargne Retraite (PER), décliné sous ses formes collective (PERECO) et obligatoire.

Le PEE constitue le socle de l’épargne à moyen terme. Son fonctionnement est régi par une règle de blocage fiscal de cinq ans. Durant cette période, les sommes issues de l’intéressement, de la participation ou des versements volontaires sont investies sur les marchés financiers via des Fonds Communs de Placement d’Entreprise (FCPE). L’attrait majeur réside dans l’exonération d’impôt sur le revenu des sommes placées, à condition de respecter ce délai de conservation. C’est un outil de capitalisation pur, idéal pour financer des projets de vie intermédiaires ou simplement pour se constituer un portefeuille boursier dans un cadre fiscal privilégié. En 2025, la pertinence de ce support reste intacte, notamment face à l’érosion monétaire, car il permet de dynamiser une trésorerie qui dormirait autrement sur des livrets réglementés peu rémunérateurs.

À l’opposé du spectre temporel se trouve le PER (Plan Épargne Retraite). Ici, l’horizon est le départ à la retraite. L’argent est théoriquement indisponible jusqu’à cette échéance, sauf cas de force majeure ou achat de la résidence principale. Le CIC propose ce véhicule pour permettre aux salariés de préparer la fin de leur vie active en capitalisant sur le long terme. L’avantage est double : une déductibilité fiscale des versements volontaires (sous conditions de plafonds) et la possibilité de bénéficier de l’abondement de l’employeur. Pour ceux qui cherchent à atteindre l’indépendance financière à long terme, le PER agit comme un tunnel de thésaurisation forcée, protégeant le capital des tentations de consommation immédiate tout en le faisant travailler sur des supports adaptés à un horizon lointain.

Il est crucial de noter que le choix entre ces deux plans ne doit pas être exclusif. Une stratégie patrimoniale cohérente implique souvent une alimentation conjointe. Le PEE assure la liquidité à moyen terme, tandis que le PER sécurise l’avenir lointain. Le CIC facilite cette gestion via une interface unifiée, mais la décision d’allocation relève de la responsabilité de l’épargnant, qui doit arbitrer en fonction de sa propre situation fiscale et de ses projets. Le ticket d’entrée est accessible, avec un minimum de 50 euros par versement, ce qui démocratise l’accès à ces marchés financiers souvent jugés complexes.

Performance épargne salariale et qualité de la gestion d’actifs

Une enveloppe fiscale, aussi avantageuse soit-elle, ne vaut rien sans des moteurs de performance efficaces. Au CIC, la gestion financière des plans d’épargne salariale est déléguée à Crédit Mutuel Asset Management. Cette société de gestion pilote les FCPE dans lesquels les salariés investissent leurs primes. L’analyse des performances passées, bien que ne préjugeant pas des résultats futurs, offre un indicateur de la qualité de la gestion, notamment dans un contexte économique fluctuant comme celui que nous traversons.

La gamme de fonds proposée couvre l’ensemble du spectre de risque, du monétaire (peu risqué, peu rémunérateur) aux actions internationales (risqué, potentiel élevé), en passant par les obligations et les fonds diversifiés. Cette diversité est essentielle pour permettre à chaque épargnant de construire une allocation d’actifs correspondant à son profil de risque. Récemment, l’expertise du groupe a été saluée par la presse spécialisée, recevant la « Corbeille Long Terme » du magazine Mieux Vivre Votre Argent. Cette distinction est un signal fort pour les investisseurs : elle valide la régularité et la résilience des stratégies d’investissement mises en œuvre sur une période longue, critère fondamental pour de l’épargne salariale.

Pour bien arbitrer, il est nécessaire de savoir comprendre les pourcentages de rendement affichés et de les comparer à l’inflation et aux indices de référence. Voici un aperçu des notations de certains fonds phares accessibles via les plans CIC, illustrant la qualité de la gestion :

Nom du Fonds (FCPE)

Type d’actifs

Note Mieux Vivre Votre Argent

Profil de risque

CM-AM Stratégie Tréso

Monétaire / Court terme

18/20

Faible (1-2/7)

Social Active Diversifié

Diversifié (ISR)

18/20

Moyen (3-4/7)

CM-AM Stratégie Tempéré International

Diversifié International

17/20

Moyen/Élevé (4-5/7)

CIC Épargne Action

Actions

Variable selon marché

Élevé (6-7/7)

L’offre intègre également une dimension éthique avec des supports ISR (Investissement Socialement Responsable). En 2025, l’alignement des investissements avec des valeurs durables n’est plus une option de niche mais une exigence centrale pour de nombreux salariés. Le CIC répond à cette demande en proposant des fonds qui intègrent des critères environnementaux, sociaux et de gouvernance (ESG) dans leur processus de sélection de titres. Cela permet de donner du sens à son épargne sans nécessairement sacrifier le rendement, comme en témoignent les bonnes notes des fonds « Social Active ».

Maîtriser les conditions déblocage et l’avance sur plan

La liquidité est souvent le point noir perçu de l’épargne salariale. Pourtant, le dispositif légal et les spécificités offertes par le CIC offrent bien plus de souplesse qu’il n’y paraît. Le principe de base demeure le blocage des fonds pendant 5 ans pour le PEE et jusqu’à la retraite pour le PER. Cependant, la loi prévoit de nombreux cas de déblocage anticipé qui permettent de récupérer son capital sans perdre les avantages fiscaux, transformant ainsi cette épargne bloquée en une réserve disponible pour les coups durs ou les grands projets.

Le processus de déblocage épargne au CIC est entièrement digitalisé. Depuis l’espace client, l’épargnant sélectionne le motif, télécharge les pièces justificatives et valide la demande. Le traitement est généralement rapide, les fonds étant virés sur le compte bancaire en quelques jours ouvrés. Cette réactivité est cruciale lorsque l’on se trouve dans une situation d’urgence ou lors de la signature d’un acte notarié. Il est toutefois impératif de respecter les délais de déclaration : certains motifs, comme le mariage ou la naissance, imposent de faire la demande dans les 6 mois suivant l’événement.

Voici les principaux cas légaux permettant de briser le verrou fiscal des 5 ans :

Mariage ou PACS : Un changement de situation matrimoniale permet de débloquer l’intégralité des sommes.

Agrandissement de la famille : Naissance ou adoption du 3ème enfant (et des suivants).

Projet immobilier : Acquisition, construction ou agrandissement de la résidence principale (valable pour PEE et PER).

Rupture du contrat de travail : Démission, licenciement ou retraite rendent l’épargne immédiatement disponible.

Accidents de la vie : Décès, invalidité du titulaire ou de son conjoint, situation de surendettement.

Mais la véritable force de l’offre CIC réside dans un mécanisme financier moins connu : l’avance sur plan. Contrairement au déblocage qui solde l’épargne, l’avance est un prêt in fine adossé à votre épargne salariale. Vous empruntez de l’argent à la banque (taux fixe de 2,49 % hors assurance) en nantissant vos avoirs. L’avantage est stratégique : votre épargne continue de travailler et de générer potentiellement des gains pendant que vous disposez de liquidités. C’est une solution idéale pour financer un besoin ponctuel sans casser la dynamique de capitalisation de votre plan. Le remboursement du capital se fait à l’échéance des 5 ans (ou avant si vous le souhaitez), tandis que vous ne payez que les intérêts périodiquement. C’est une forme d’optimisation du salaire brut en net différée, permettant de jouir de son capital tout en le laissant fructifier.

Avis clients CIC et expérience utilisateur des services bancaires

Dans l’écosystème financier actuel, la qualité de l’interface numérique est aussi importante que la performance financière. Les avis clients concernant le CIC épargne salariale convergent souvent vers la simplicité de l’expérience utilisateur. La banque a investi massivement pour que la gestion de ces actifs ne soit pas réservée aux experts-comptables ou aux financiers aguerris. L’accès se fait via un portail dédié ou une application mobile intégrée, permettant de visualiser en un coup d’œil la répartition des fonds, les plus-values latentes et la disponibilité de l’épargne.

Les fonctionnalités offertes vont au-delà de la simple consultation. L’épargnant peut réaliser des arbitrages (changer de supports d’investissement) en quelques clics, modifier ses choix de placement pour les futures primes d’intéressement, ou mettre en place des versements volontaires programmés. Cette autonomie est appréciée, car elle permet de réagir rapidement aux mouvements de marché ou aux changements de situation personnelle. Cependant, certains utilisateurs notent parfois que la technicité des termes financiers employés dans les descriptifs de fonds peut rester une barrière pour les néophytes, malgré les efforts de pédagogie.

Le service client est un autre pilier de l’offre. Bien que la digitalisation soit poussée, le CIC maintient un accès à des conseillers spécialisés. Le numéro dédié (09 69 39 00 29 pour les appels non surtaxés ou le 08 91 677 007 selon les services) permet de résoudre les cas complexes de déblocage ou d’obtenir des précisions sur la fiscalité. L’adresse postale à Tassin-la-Demi-Lune reste le point de chute pour les dossiers administratifs lourds. Cette accessibilité multicanale rassure, surtout lorsqu’il s’agit de gérer des sommes qui peuvent représenter une part significative du patrimoine. Pour beaucoup, ce niveau de service transforme le salaire différé en un véritable indicateur de richesse future, géré avec le sérieux d’une banque privée.

Stratégies d’optimisation : Abondement et versements volontaires

L’erreur classique de l’épargnant passif est de se contenter de placer ses primes d’intéressement et de participation sans chercher à aller plus loin. Or, le véritable levier de l’épargne salariale au CIC réside dans le mécanisme de l’abondement. Il s’agit d’une somme versée par l’entreprise en complément des versements du salarié. Ce coup de pouce peut atteindre jusqu’à 300 % du versement personnel, dans la limite des plafonds légaux (environ 3 700 € pour un PEE en 2025, et plus pour un PER). Ignorer ce mécanisme est l’une des raisons pour lesquelles l’épargne stagne chez de nombreux salariés qui passent à côté d’une rentabilité immédiate et sans risque.

Pour maximiser ce dispositif, une stratégie méthodique s’impose. Il convient de se renseigner précisément sur la règle d’abondement de son entreprise (ex: « 100% d’abondement jusqu’à 1000€ versés »). Si vous n’avez pas suffisamment de prime d’intéressement pour atteindre ce plafond, il est financièrement rationnel d’effectuer un versement volontaire depuis votre compte personnel pour déclencher l’abondement maximum. C’est mathématique : placer 100€ pour recevoir 100€ (ou plus) de son employeur offre un rendement instantané imbattable par n’importe quel produit de marché.

Enfin, la gestion des transferts est un outil d’optimisation puissant. Le CIC permet d’accueillir les sommes issues de PEE ou PER ouverts chez d’anciens employeurs. Regrouper ses avoirs au sein d’un même établissement permet non seulement de simplifier la gestion administrative, mais aussi de réduire les frais de tenue de compte qui sont souvent à la charge de l’épargnant une fois l’entreprise quittée. De plus, cela permet de réallouer des vieilles épargnes sur les fonds performants du CIC, potentiellement plus dynamiques que ceux d’une ancienne banque. Les outils de simulation disponibles sur le site du CIC aident à projeter ces scénarios pour prendre des décisions éclairées et transformer l’épargne salariale en un véritable moteur patrimonial.

En bref : L’essentiel à retenir sur les mouvements financiers de la DRFIP

Identification de l’émetteur : La DRFIP (Direction Régionale des Finances Publiques) agit en tant que bras financier de l’État pour la gestion locale des recettes et des dépenses.

Automatisation des flux : La majorité des virements reçus correspondent à des régularisations automatiques suite au traitement de la déclaration de revenus, sans action requise de votre part.

Calendrier fiscal : Les remboursements de trop-perçu interviennent généralement au cours de l’été, tandis que les avances de crédits d’impôt sont versées en janvier.

Gestion des prélèvements : Un mouvement débiteur (prélèvement) signale souvent une régularisation de taxe foncière, d’habitation ou un solde d’impôt sur le revenu.

Transparence numérique : L’espace particulier sur le site des impôts reste le canal privilégié pour tracer l’origine exacte de chaque opération via les avis d’imposition détaillés.

Comprendre le rôle structurel de la DRFIP dans le paysage fiscal français

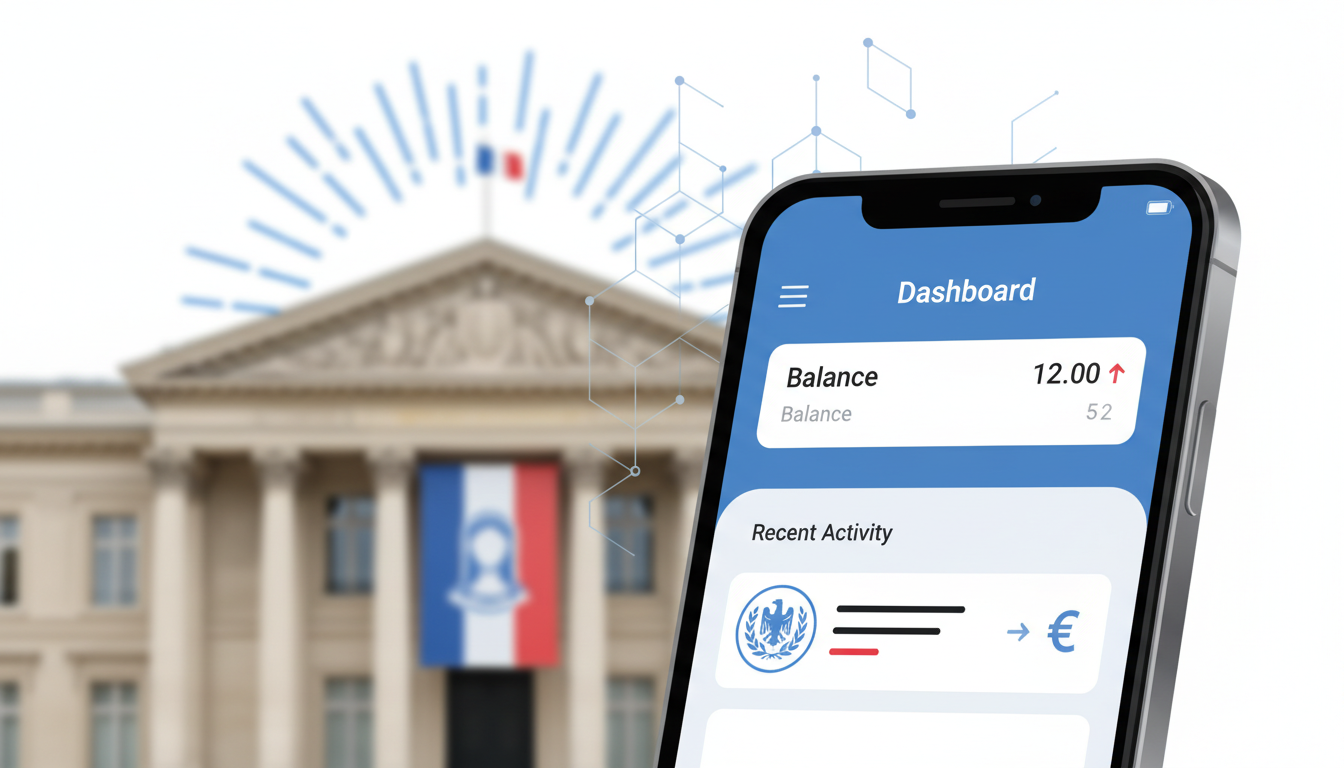

L’apparition d’un sigle administratif sur un relevé de compte suscite souvent une interrogation immédiate. Pour analyser froidement la situation, il convient d’abord de définir l’acteur en jeu. La DRFIP, ou Direction Régionale des Finances Publiques, constitue l’échelon local et opérationnel de l’administration fiscale. Elle ne doit pas être confondue avec une entité bancaire commerciale ou un organisme de recouvrement privé. Il s’agit, ni plus ni moins, de l’antenne régionale du Trésor Public. En 2025, l’organisation territoriale de ces services repose sur 23 directions régionales réparties sur l’ensemble du territoire et en Outre-mer, assurant un maillage administratif complet.

Le fonctionnement de ces entités est strictement encadré. Leur mission principale consiste à gérer les fonds publics, ce qui inclut à la fois l’encaissement des recettes (impôts, taxes, amendes) et le décaissement des dépenses (remboursements aux contribuables, salaires des fonctionnaires, paiement des fournisseurs de l’État). Lorsqu’un mouvement financier est initié par l’État vers un particulier, c’est cette structure régionale qui ordonnance le paiement. Par exemple, une DRFIP située à Rennes peut gérer les dossiers de la Bretagne, tandis que celle de Marseille supervisera la région Provence-Alpes-Côte d’Azur.

Il est fréquent de constater une incompréhension concernant la localisation géographique de l’émetteur du virement. En règle générale, l’opération est effectuée par la direction correspondant à votre lieu de résidence fiscale au 1er janvier de l’année d’imposition. Toutefois, la centralisation de certains traitements informatiques ou la gestion spécifique de certains dossiers (non-résidents, fonctionnaires internationaux) peuvent entraîner l’apparition d’un libellé géographique différent de votre domicile actuel. Ce phénomène ne signale pas nécessairement une anomalie administrative mais reflète l’organisation interne des centres de traitement des finances publiques.

La modernisation des processus financiers de l’État a conduit à une généralisation quasi totale des transactions dématérialisées. L’époque des lettres-chèques envoyées par voie postale est révolue pour la grande majorité des contribuables disposant d’un compte bancaire. Cette transition vers le virement bancaire répond à un impératif d’efficacité, de sécurisation des flux et de réduction des coûts de traitement. Pour l’investisseur ou le contribuable lambda, cela signifie une réception des fonds plus rapide, directement créditée en date de valeur, sans les délais d’encaissement inhérents aux chèques.

Analyse technique du virement et identification sur le compte bancaire

La réception d’un virement émanant de l’administration fiscale se matérialise par des libellés spécifiques sur les relevés bancaires. L’analyse méthodique de ces intitulés permet souvent de déterminer la nature de l’opération avant même de recevoir l’avis correspondant. Les mentions les plus courantes incluent des termes tels que « VIR DRFIP », « DGFIP FINANCES PUBLIQUES » ou encore « REMB IMPOT REVENUS ». Ces codes sont standardisés au niveau national pour faciliter la lecture des opérations par les systèmes informatiques bancaires et les usagers.

Ce transfert d’argent est caractérisé par son automatisme. Contrairement à une réclamation d’assurance ou à un litige commercial, le contribuable n’a aucune démarche active à effectuer pour déclencher ce paiement, à condition que ses coordonnées bancaires soient à jour dans son espace particulier. Le système fiscal français, grâce au prélèvement à la source et aux déclarations pré-remplies, calcule automatiquement les droits de chacun. Si le solde est en faveur du contribuable, l’ordre de virement est généré sans intervention humaine directe.

Une particularité notable de ces versements est l’absence fréquente de notification préalable immédiate par courrier ou email le jour J. Souvent, la somme est créditée sur le compte bancaire quelques jours avant que l’avis de situation déclarative ou l’avis d’impôt ne soit disponible ou notifié électroniquement. Ce décalage temporel peut surprendre celui qui surveille ses comptes avec rigueur. Il est donc inutile de chercher un courrier papier dans sa boîte aux lettres le jour même du virement ; la documentation justificative est généralement déposée dans l’espace numérique sécurisé sur le portail impots.gouv.fr.

Il est crucial de différencier ces virements des prestations sociales. Un virement de la DRFIP ne correspond jamais au versement d’une bourse étudiante (gérée par le CROUS), d’une allocation familiale (CAF) ou d’un remboursement de soins (CPAM). La confusion est fréquente, mais l’origine des fonds est distincte. La DRFIP traite exclusivement ce qui relève de la fiscalité directe ou locale et de la comptabilité de l’État. Si le fisc ne dispose pas de RIB valide, notamment pour les primo-déclarants ou suite à une clôture de compte non signalée, la procédure bascule alors vers l’émission d’une lettre-chèque, retardant d’autant la disponibilité des fonds.

Les mécanismes de régularisation : Trop-perçu et remboursement d’impôt

La raison prépondérante expliquant un crédit au profit du contribuable réside dans le mécanisme du trop-perçu. Depuis l’instauration et la stabilisation du prélèvement à la source, l’impôt est collecté en temps réel, ou presque. Cependant, le taux appliqué mensuellement sur les salaires, pensions ou revenus fonciers est basé sur les revenus de l’année précédente (N-1) ou sur une estimation. La déclaration de revenus effectuée au printemps permet à l’administration fiscale de consolider les chiffres réels de l’année écoulée et de calculer l’impôt définitif dû.

Si le montant total prélevé à la source tout au long de l’année dépasse le montant final de l’impôt calculé, l’État se trouve en position de dette envers le contribuable. Cette situation est fréquente chez les investisseurs dont les revenus fluctuent, ou chez les salariés ayant connu une baisse de rémunération non signalée immédiatement via la modulation du taux. Dans ce scénario, la différence est mécaniquement restituée. Ce remboursement intervient massivement durant l’été, traditionnellement fin juillet ou début août. En 2025, ce calendrier reste la norme pour la liquidation de l’impôt sur le revenu de l’année précédente.

Un autre cas de figure concerne les ajustements liés à la situation familiale. Une naissance, un mariage ou un rattachement d’enfant majeur modifie le nombre de parts fiscales. Si ce changement n’a pas été intégré en temps réel dans le taux de prélèvement, le contribuable a payé trop d’impôts chaque mois par rapport à sa nouvelle situation réelle. La régularisation annuelle génère alors un flux créditeur important pour corriger cet écart rétroactivement sur l’année entière.

Il en va de même pour la taxe d’habitation (pour les résidences secondaires qui y sont encore assujetties) ou la taxe foncière, en cas de mensualisation. Si un contribuable a opté pour le paiement mensuel de ses taxes locales et que le montant de la taxe baisse d’une année sur l’autre (suite à une réforme ou une révision des taux communaux), les mensualités prélevées peuvent s’avérer supérieures au montant final dû. Le trop-perçu est alors reversé automatiquement, souvent en fin d’année civile, clôturant l’exercice fiscal concerné.

Investissements, crédits d’impôt et gestion des prélèvements débiteurs

Pour l’investisseur avisé, un virement de la DRFIP correspond souvent à la matérialisation fiscale d’une stratégie de placement ou de dépenses spécifiques. Le système fiscal français incite à certains comportements économiques via le mécanisme des réductions et crédits d’impôt. Contrairement à une simple déduction qui baisse le revenu imposable, le crédit d’impôt est une somme rendue par le fisc, même si le contribuable n’est pas imposable. C’est ici qu’intervient le mécanisme de l’acompte de 60 %.

Pour soutenir la trésorerie des ménages, l’administration verse mi-janvier un acompte de 60 % du montant des crédits d’impôt récurrents (basés sur les dépenses de l’année N-2). Le solde est versé l’été suivant, après vérification des dépenses réelles de l’année N-1. Ce flux financier est parfaitement normal pour ceux qui emploient un salarié à domicile, effectuent des dons à des associations ou réalisent des investissements locatifs éligibles. C’est une entrée de trésorerie qu’il convient d’anticiper dans son plan de financement annuel.

À l’inverse, la DRFIP est également l’entité qui procède aux prélèvements. Il est impératif de surveiller ces opérations débitrices pour éviter tout incident bancaire. Un prélèvement inattendu peut avoir plusieurs origines légitimes et ne relève pas de l’erreur bancaire. Une distinction claire doit être faite entre les différents types de prélèvements fiscaux :

Régularisation de solde d’impôt sur le revenu : Si le prélèvement à la source a été insuffisant (hausse de revenus non déclarée, revenus exceptionnels), le solde est prélevé entre septembre et décembre.

Mensualisation des taxes locales : Les prélèvements mensuels pour la taxe foncière ou la taxe d’habitation sur les résidences secondaires.

Amendes et condamnations pécuniaires : Le recouvrement des amendes forfaitaires majorées est assuré par les services de la DRFIP.

Taxes annexes : Contribution à l’audiovisuel public (si applicable selon la législation en vigueur), taxes d’urbanisme.

Si le libellé mentionne « VIR SEPA DRFIP » dans un sens débiteur, cela indique l’usage d’un mandat de prélèvement valide. Il peut s’agir aussi de paiements pour des services publics locaux si la trésorerie locale a fusionné avec les services des impôts, comme c’est le cas pour certaines factures de crèches municipales, de cantines scolaires ou d’activités périscolaires, dont le recouvrement est centralisé par les finances publiques.

Démarches de vérification et contacts administratifs

Bien que les erreurs soient rares grâce à l’automatisation des calculs, une vérification méthodique s’impose à chaque mouvement financier inexpliqué. La première étape consiste impérativement à consulter l’espace personnel sur le site officiel. L’onglet « Documents » archive tous les avis d’imposition et les courriers de régularisation. C’est là que se trouve l’explication comptable du virement ou du prélèvement. Comparer le montant crédité sur le compte avec le montant affiché sur l’avis de remboursement (ou l’avis de dégrèvement) permet de valider la concordance des chiffres.

Dans le cas où le virement semble totalement erroné (montant incohérent, absence de justificatif après plusieurs jours, virement provenant d’une région inconnue sans lien fiscal), il est nécessaire de contacter l’administration. En 2025, les canaux de communication sont fluides, mais il faut s’adresser au bon interlocuteur. Conserver l’argent sans en connaître la provenance expose à un risque de rappel de fonds ultérieur (répétition de l’indu). La transparence est la meilleure stratégie pour l’investisseur soucieux de sa stabilité fiscale.

Pour obtenir des éclaircissements, voici les coordonnées des principales Directions Régionales. Il est recommandé de privilégier la messagerie sécurisée de votre espace personnel pour conserver une trace écrite des échanges, mais le contact téléphonique direct permet parfois de résoudre rapidement une incompréhension sur un libellé.

Région / Direction

Email de contact

Numéro de téléphone

Ile de France / Paris

drfip75@dgfip.finances.gouv.fr

01 55 80 85 85

Auvergne-Rhône-Alpes

drfip69@dgfip.fiances.gouv.fr

04 72 40 84 00

Provence-Alpes-Côte d’Azur

drfip13@dgfip.fiances.gouv.fr

04 91 17 91 17

Hauts de France

Contact via messagerie sécurisée

03 20 62 42 42

Nouvelle Aquitaine

drfip33@dgfip.fiances.gouv.fr

05 56 90 76 00

Occitanie

drfip31@dgfip.fiances.gouv.fr

05 61 10 67 00

Grand Est

drfip67@dgfip.fiances.gouv.fr

03 88 25 37 37

Pays de la Loire

drfip44@dgfip.fiances.gouv.fr

02 40 20 50 50

Bretagne

drfip35@dgfip.fiances.gouv.fr

02 99 79 80 00

En somme, la gestion de sa relation avec la DRFIP requiert une approche factuelle. Chaque virement est la conséquence logique d’un calcul fiscal antérieur. Que ce soit pour un ajustement de l’impôt à la source ou le versement d’un avantage fiscal lié à des investissements, la traçabilité est totale. Une surveillance régulière de ses comptes et de son espace fiscal permet d’intégrer ces flux dans sa gestion patrimoniale sans surprise.

Expertise historique : HSBC opère sur le marché de l’épargne salariale depuis 45 ans avec une gamme complète incluant PEE, PER-CO et PER-I.

Performance et Diversité : L’offre s’appuie sur des FCPE variés (actions, obligations, monétaires) et une gestion financière reconnue via HSBC Global Asset Management, incluant des fonds ISR.

Flexibilité d’alimentation : Les plans peuvent être alimentés par l’intéressement, la participation, l’abondement, les jours de CET ou des versements volontaires.

Déblocage structuré : Des règles précises régissent la disponibilité des fonds (5 ans pour le PEE, retraite pour le PER), avec de multiples cas de déblocage anticipé légaux.

Gestion digitale : Une interface utilisateur complète permet les arbitrages, les versements et le suivi des performances en temps réel.

Panorama des dispositifs d’épargne salariale proposés par HSBC

HSBC s’impose comme un acteur historique sur le marché de l’épargne salariale, affichant une présence de près de quatre décennies et demie. Cette longévité permet à l’établissement bancaire de proposer une architecture de produits mature, adaptée aussi bien aux grandes entreprises qu’aux structures plus modestes comme les TPE et PME. L’offre se décline autour de plusieurs enveloppes fiscales distinctes, chacune répondant à un horizon de placement spécifique. Au cœur du dispositif, on retrouve le Plan Épargne Entreprise (PEE). Ce support est conçu pour des projets à moyen terme, avec une disponibilité des fonds fixée à cinq ans, hors cas de déblocage anticipé. Il constitue souvent la porte d’entrée pour les salariés souhaitant valoriser leurs primes d’intéressement ou de participation.

Parallèlement au PEE, l’offre s’est adaptée aux évolutions législatives récentes, notamment la loi PACTE, en intégrant les nouveaux Plans d’Épargne Retraite. Le PER-CO (Plan Épargne Retraite Collectif) remplace progressivement l’ancien PERCO. Si ce dernier n’est plus commercialisé, les stocks existants continuent d’être gérés, permettant aux épargnants de conserver leurs avantages antérieurs. Le PER-CO se distingue par son horizon long terme : les sommes y sont théoriquement bloquées jusqu’au départ en retraite. C’est un outil puissant pour constituer un capital différé ou une rente viagère. Pour les entreprises de plus petite taille, HSBC a développé le PER-I (Plan Épargne Retraite Interentreprises), une solution clé en main facilitant la mise en place administrative et la gestion sociale pour l’employeur.

La distinction entre ces plans est fondamentale pour une gestion épargne efficace. Le choix du véhicule d’investissement dépendra des objectifs patrimoniaux du salarié : souhaite-t-il financer l’achat de sa résidence principale à moyen terme via le PEE, ou préparer ses vieux jours via le PER-CO ? Il est intéressant de noter que la stratégie d’accumulation de capital au sein de ces plans rejoint les étapes pratiques pour atteindre la richesse et l’indépendance financière, en utilisant l’effet de levier de l’abondement de l’employeur et la fiscalité avantageuse. L’architecture ouverte des plans HSBC permet souvent de combiner ces horizons, offrant une souplesse appréciable dans la construction du patrimoine financier du salarié.

Analyse détaillée des supports d’investissement et performances financières

La valeur ajoutée d’un plan d’épargne salariale réside essentiellement dans la qualité des supports financiers proposés. Chez HSBC, l’épargne est investie dans des FCPE (Fonds Communs de Placement d’Entreprises). Bien que l’offre en nombre de fonds puisse paraître plus resserrée que chez certains pure-players, elle couvre l’essentiel des classes d’actifs nécessaires à une diversification saine. La gestion financière est déléguée à HSBC Global Asset Management, une entité régulièrement primée pour la robustesse de ses processus d’investissement. L’offre inclut des fonds monétaires pour la sécurité, des fonds obligataires pour le rendement modéré, et des fonds actions pour la recherche de performance sur le long terme.

Un point notable de l’offre est l’intégration de critères extra-financiers. HSBC propose cinq fonds ISR (Investissement Socialement Responsable) et des FCPE solidaires. Cette approche permet aux salariés de donner du sens à leur épargne en soutenant des entreprises respectueuses de l’environnement et des normes sociales. Pour l’investisseur méthodique, il est crucial d’analyser les rendements passés pour évaluer la qualité de la gestion, tout en gardant à l’esprit que les performances passées ne préjugent pas des résultats futurs. Le tableau suivant présente une photographie des performances annualisées sur cinq ans de certains fonds phares de la gamme.

Fonds FCPE

Catégorie d’investissement

Performances annualisées (5 ans)

HSBC EE Actions Europe Transition verte

Actions Europe / ISR

9,53 %

HSBC EE Actions France

Actions France

6,73 %

HSBC EE Actions Monde Responsables

Actions Internationales

9,82 %

La lecture de ces chiffres nécessite une certaine rigueur. Pour évaluer la pertinence de ces rendements par rapport à l’inflation ou à d’autres placements, il est utile de maîtriser le calcul des pourcentages afin de comprendre le taux de croissance réel du capital. L’épargnant a le choix entre une gestion libre, où il sélectionne lui-même la répartition de ses avoirs entre ces différents fonds, et une gestion profilée (ou pilotée). Dans ce second cas, l’allocation d’actifs est automatisée en fonction de l’horizon de placement (généralement la date de retraite) et du profil de risque de l’investisseur. Cette option est particulièrement pertinente pour le PER-CO, où la part d’actifs risqués (actions) est progressivement réduite au profit d’actifs plus sûrs (obligations, monétaire) à mesure que l’échéance approche.

Stratégies d’alimentation et optimisation fiscale du plan épargne entreprise

L’alimentation d’un plan d’épargne salariale chez HSBC ne se limite pas au versement passif des primes. C’est un véritable outil d’ingénierie patrimoniale. Les sources d’alimentation sont multiples : l’intéressement (lié aux résultats), la participation (liée aux bénéfices), les versements volontaires du salarié, et l’abondement de l’entreprise. L’abondement est sans doute le levier le plus puissant : il s’agit d’un versement complémentaire de l’employeur qui peut aller jusqu’à 300% du versement du salarié, dans la limite des plafonds légaux. C’est une forme de rémunération différée extrêmement efficace. De plus, il est possible d’y transférer les droits issus d’un Compte Épargne Temps (CET) ou les jours de congés non pris, transformant ainsi du temps de travail en capital financier.

Sur le plan fiscal, l’épargne salariale est un des derniers bastions de défiscalisation massive en France. Les sommes issues de la participation et de l’intéressement placées sur un PEE ou un PER sont exonérées d’impôt sur le revenu (hors CSG/CRDS). C’est un avantage considérable par rapport à une perception immédiate de ces primes, qui seraient alors taxées au taux marginal d’imposition du salarié. Pour bien comprendre l’impact sur le pouvoir d’achat, il est essentiel de comparer ce mécanisme avec les prélèvements classiques sur salaire, en consultant par exemple un guide sur comment transformer votre salaire brut en net. L’économie d’impôt réalisée constitue un rendement immédiat garanti avant même que les fonds ne soient investis sur les marchés.

Les versements volontaires, quant à eux, offrent une flexibilité supplémentaire. Sur un PER collectif, ces versements peuvent être déductibles du revenu imposable, ce qui génère une économie d’impôt à l’entrée, particulièrement intéressante pour les tranches marginales d’imposition élevées (30%, 41% ou 45%). Cependant, il faut être vigilant : les versements volontaires sont plafonnés à 25 % de la rémunération annuelle brute, tous plans confondus. La gestion de ces flux peut être programmée ou ponctuelle via l’espace en ligne HSBC, permettant de lisser l’effort d’épargne ou de placer une rentrée d’argent exceptionnelle.

Mécanismes et conditions de déblocage de l’épargne salariale HSBC

La question de la liquidité est centrale dans l’analyse détaillée de tout placement. Par défaut, les fonds placés sur un PEE sont bloqués pendant 5 ans, et ceux sur un PER jusqu’à la retraite. Toutefois, le législateur a prévu des situations de vie permettant un retrait anticipé sans pénalité fiscale (seuls les prélèvements sociaux sur les plus-values restent dus). Ces cas de déblocage anticipé sont des droits, et non une faveur de la banque ou de l’employeur. Il est crucial de bien distinguer les motifs valables pour le PEE de ceux applicables au PER, car ils diffèrent sensiblement en raison de la nature des plans.

Pour le déblocage des fonds, HSBC met à disposition une procédure dématérialisée via l’espace sécurisé. La demande doit être justifiée par des documents probants attestant de la survenance de l’événement (acte de mariage, compromis de vente, jugement de divorce, etc.). La rapidité de traitement dépend de la complétude du dossier. En 2025, les délais de traitement se sont généralement raccourcis grâce à la digitalisation, mais l’anticipation reste de mise.

Les cas majeurs de déblocage anticipé

Acquisition de la résidence principale : C’est le motif le plus fréquent de déblocage, valable aussi bien pour le PEE que pour le PER. Il permet de constituer un apport personnel conséquent.

Mariage ou conclusion d’un PACS : Permet de débloquer les fonds du PEE (mais pas du PER) pour faire face aux dépenses liées à l’installation du couple.

Naissance ou adoption d’un 3ème enfant : Valable pour le PEE, ce motif aide les familles à gérer l’agrandissement du foyer.

Rupture du contrat de travail : Licenciement, démission ou départ à la retraite permettent de récupérer l’épargne du PEE.

Surendettement : Sur demande de la commission de surendettement, les fonds peuvent être débloqués pour apurer le passif.

Invalidité ou Décès : Concernant le bénéficiaire, son conjoint ou ses enfants, ces situations dramatiques ouvrent droit au déblocage immédiat sur tous les plans.

Il est important de noter que certains motifs, comme l’achat de la résidence principale, sont des leviers puissants pour augmenter son patrimoine immobilier. Savoir si votre niveau de capital vous permet d’accéder à la propriété est un indicateur clé, et votre épargne peut faire la différence entre un dossier accepté ou refusé. Pour approfondir la réflexion sur votre statut patrimonial, il peut être utile d’analyser si votre salaire est un indicateur de richesse ou signe de précarité, car l’épargne salariale vient souvent compenser des revenus courants en construisant un stock de capital différé.

L’expérience utilisateur et la gestion digitale de l’épargne

Dans un monde financier de plus en plus numérisé, l’interface utilisateur et la qualité du service client sont des critères de choix déterminants. HSBC Épargne Entreprise propose un environnement digital complet via son site dédié www.epargne-salariale.hsbc.fr et son application mobile. Ces outils permettent au salarié d’être autonome sur la quasi-totalité des opérations courantes : consultation des avoirs, arbitrage entre les fonds, modification des coordonnées bancaires, et surtout, saisie des demandes de remboursement. L’accès aux reportings financiers et aux documents réglementaires est immédiat, favorisant une transparence nécessaire à la bonne gestion de ses actifs.

Pour accompagner les épargnants dans leurs décisions, HSBC a intégré plusieurs simulateurs. Le simulateur d’abondement permet de calculer le versement optimal pour maximiser l’aide de l’entreprise. Le simulateur de retraite aide à projeter le capital nécessaire en fin de carrière pour maintenir son niveau de vie. Cette approche pédagogique est essentielle. En effet, comparer sa situation avec des standards internationaux, comme le salaire moyen au Luxembourg en 2025, permet de relativiser son pouvoir d’achat et de souligner l’importance de l’épargne individuelle pour combler les écarts de revenus à la retraite.

Malgré la digitalisation, le contact humain reste possible pour les situations complexes. Un centre de relation client dédié est accessible au 0969 320 402 (appel non surtaxé) du lundi au vendredi. Pour les réclamations ou l’envoi de documents papier (bien que de plus en plus rares), l’adresse postale de gestion est située à Bobigny. Cette organisation hybride, mêlant autonomie digitale et support expert, vise à rassurer l’investisseur tout en fluidifiant les processus administratifs souvent jugés lourds dans le secteur bancaire traditionnel. Enfin, pour ceux qui souhaitent aller plus loin dans l’optimisation, comprendre pourquoi je ne suis pas millionnaire peut passer par une meilleure maîtrise de ces outils d’épargne salariale, souvent sous-exploités par manque de connaissance des mécanismes de gestion.

L’apparition d’une ligne de crédit mentionnant la DRFIP sur un relevé bancaire suscite régulièrement des interrogations légitimes chez les contribuables et les investisseurs. Cette opération émane directement de l’administration fiscale française et correspond, dans la grande majorité des cas, à une restitution de fonds. Loin d’être une anomalie, ce mouvement financier s’inscrit dans le calendrier fiscal annuel, notamment suite à la mise en place du prélèvement à la source et des mécanismes de crédits d’impôt.

Origine certifiée : La DRFIP (Direction Régionale des Finances Publiques) agit en tant que gestionnaire financier de l’État au niveau local.

Motifs principaux : Remboursement d’un trop-perçu d’impôt sur le revenu ou versement d’une avance sur réductions et crédits d’impôt.

Saisonnalité : Ces virements interviennent généralement à des périodes clés, principalement en janvier (avances) et durant l’été (solde).

Vérification : L’espace particulier sur le site officiel des impôts permet de tracer et de justifier chaque mouvement financier.

Identification et structure de la DRFIP dans le paysage fiscal français

Pour analyser correctement une transaction financière apparaissant sur un compte sous l’intitulé DRFIP, il est impératif de comprendre la structure de l’émetteur. La Direction Régionale des Finances Publiques (DRFIP) constitue l’échelon régional de la Direction Générale des Finances Publiques (DGFiP). Elle représente concrètement l’antenne locale du Trésor Public. Contrairement à une idée reçue, l’administration fiscale ne fonctionne pas comme une entité monolithique centrale pour les paiements, mais s’appuie sur un maillage territorial de 23 directions régionales réparties sur le territoire national et en Outre-mer.

Le rôle de ces directions est double. D’une part, elles assurent le recouvrement des recettes publiques, qu’il s’agisse de l’impôt sur le revenu, de la taxe foncière ou d’autres contributions locales. D’autre part, elles sont les seules habilitées à procéder aux décaissements en faveur des contribuables. Lorsqu’un virement bancaire est initié par l’État vers un particulier, c’est techniquement la DRFIP de rattachement qui ordonne le paiement. Il est fréquent que le libellé de l’opération mentionne une région spécifique, comme « DRFIP ILE DE FRANCE » ou « DRFIP BRETAGNE ».

Une particularité technique peut parfois surprendre les gestionnaires de patrimoine attentifs : la discordance géographique. En règle générale, la direction qui effectue le virement correspond au lieu de résidence fiscale du contribuable. Toutefois, pour des raisons de gestion de flux et d’organisation interne des services de l’État, il arrive qu’un centre de traitement situé dans une autre région procède à l’opération. Cette situation ne constitue pas une erreur administrative et ne doit pas être un motif d’inquiétude quant à la validité de l’opération. La généralisation des processus numérisés en 2025 renforce cette centralisation occasionnelle des paiements pour optimiser les délais de traitement bancaire.

L’automatisation est désormais la norme. L’administration privilégie quasi exclusivement le virement bancaire pour des raisons de sécurité, de traçabilité et de rapidité, abandonnant progressivement l’usage des lettres-chèques, sauf en l’absence de coordonnées bancaires valides (RIB) dans le dossier du contribuable. Cette modernisation implique que toute mise à jour des coordonnées bancaires sur l’espace personnel est immédiatement prise en compte par les systèmes de la DRFIP pour les futures échéances.

Analyse des motifs de crédits : Trop-perçus et mécanismes de restitution

La réception d’un virement bancaire de la part de la DRFIP n’est jamais aléatoire. Elle résulte d’un calcul comptable précis effectué par l’administration fiscale à l’issue de la déclaration des revenus. Deux scénarios principaux expliquent ces flux entrants sur le compte bancaire des contribuables. Le premier et le plus courant concerne le mécanisme du « trop-perçu ». Avec le système du prélèvement à la source, l’impôt est collecté en temps réel sur les revenus perçus. Cependant, le taux appliqué est basé sur la situation fiscale de l’année antérieure (N-1 ou N-2).

Si les revenus du contribuable ont diminué au cours de l’année écoulée sans que le taux de prélèvement n’ait été ajusté à la baisse via l’espace en ligne, le montant total prélevé à la source dépassera l’impôt définitif réellement dû. Ce différentiel génère une créance au profit du contribuable. L’administration procède alors, de manière automatique, au remboursement de cette somme durant l’été qui suit la déclaration. En 2025, comme les années précédentes, ces virements de régularisation sont généralement programmés entre fin juillet et début août.

Le second levier déclenchant un virement DRFIP concerne les réductions et crédits d’impôt. Pour les investisseurs et les ménages utilisant des dispositifs défiscalisants (emploi à domicile, dons aux associations, investissements locatifs type Pinel, garde d’enfants), l’État procède au versement des avantages fiscaux en deux temps distincts. Cette mécanique vise à soutenir la trésorerie des ménages sans attendre le calcul final de l’impôt.

Le calendrier fiscal est structuré ainsi : une avance de 60 % du montant des crédits d’impôt récurrents est versée par virement mi-janvier. Ce montant est calculé sur la base des dépenses engagées l’année précédente. Le solde, soit les 40 % restants (ajustés en fonction des dépenses réelles déclarées au printemps), est versé durant l’été. Si le montant de l’avance de janvier était supérieur au crédit réel final, une régularisation (dans ce cas, un prélèvement) pourrait avoir lieu en septembre. Il est donc crucial pour une bonne gestion compte de distinguer si le virement reçu en janvier est une avance ou un solde définitif.

Déchiffrer les libellés et les échéances sur le relevé bancaire

La lecture précise des libellés bancaires est essentielle pour déterminer l’origine virement et sa nature exacte. Les systèmes interbancaires utilisent des codes standardisés, mais la description textuelle peut varier légèrement selon les banques. Toutefois, la racine « DRFIP » ou « DGFIP » est constante. Un virement de remboursement d’impôt sur le revenu est souvent identifié par la mention « REMB IMPOT REVENUS » ou « VIR DRFIP ». Ces annotations permettent d’écarter immédiatement d’autres hypothèses, comme le versement de prestations sociales (CAF) ou de bourses étudiantes, qui émanent d’organismes distincts.

Le calendrier des virements est une donnée factuelle fiable pour identifier la nature de l’opération. L’administration fiscale opère par vagues massives de virements pour des millions de foyers fiscaux simultanément. Il est rare qu’un virement isolé survienne en dehors des périodes standards, sauf en cas de contentieux résolu tardivement ou de déclaration rectificative traitée avec décalage. Voici une structuration temporelle typique des mouvements créditeurs :

Période de réception

Type d’opération

Détails et Justification

Mi-Janvier

Avance de 60% (Crédits d’impôt)

Concerne les dons, emploi à domicile, frais de garde. Basé sur la déclaration N-1.

Fin Juillet / Début Août

Remboursement de trop-perçu

Restitution si le prélèvement à la source a été supérieur à l’impôt final dû.

Fin Juillet / Début Août

Solde des Crédits d’impôt

Versement des 40% restants ou ajustement selon les dépenses réelles déclarées.

Novembre / Décembre

Remboursement Taxe Foncière / Habitation

En cas de mensualisation excessive ou de dégrèvement accordé après réclamation.

Il est primordial de noter que ces flux financiers sont automatiques. Aucune intervention n’est requise de la part du bénéficiaire, sous réserve que les coordonnées bancaires soient à jour. L’absence de notification virement par courrier ou email préalable est fréquente ; la découverte se fait souvent directement lors de la consultation du solde bancaire. Pour obtenir le détail exact du calcul ayant abouti au montant viré, la consultation de l’avis d’imposition ou du document de décompte disponible dans l’espace numérique personnel est la seule méthode rigoureuse.

Les flux débiteurs : Prélèvements et régularisations fiscales

Si la mention DRFIP est souvent associée à une bonne nouvelle sous forme de crédit, elle apparaît également lors des débits. Une transaction financière débitrice (prélèvement) portant ce libellé correspond au paiement de l’impôt ou d’une taxe. Dans une approche de gestion rigoureuse, il faut savoir distinguer les prélèvements programmés des ponctions de régularisation. Les échéances classiques (acompte de prélèvement à la source, mensualités de taxe foncière) sont prévisibles et suivent un échéancier connu du contribuable.

Cependant, un prélèvement ponctuel peut surprendre. Il intervient souvent en fin d’année (septembre à décembre) pour régulariser le solde de l’impôt sur le revenu si les prélèvements mensuels ont été insuffisants. C’est également le cas si l’avance de crédits d’impôt perçue en janvier s’avère supérieure au montant réel auquel le contribuable a droit in fine ; l’administration reprend alors le trop-versé. Le libellé « PRLV DRFIP » ou « VIR SEPA DRFIP » est alors visible. La mention SEPA indique l’utilisation d’un mandat de prélèvement européen valide, que le contribuable a implicitement ou explicitement signé en acceptant le prélèvement à l’échéance ou la mensualisation.

Il existe aussi des cas de prélèvements liés à des amendes ou des forfaits de post-stationnement impayés. Dans ces situations, si le recouvrement amiable échoue, la DRFIP peut procéder à une OTD (Opposition à Tiers Détenteur) ou une saisie administrative à tiers détenteur (SATD), bloquant ou prélevant la somme directement sur le compte. Ces opérations sont généralement précédées de courriers d’avertissement, mais la ligne bancaire reste souvent laconique. Enfin, certains services locaux (crèches municipales, cantines, activités périscolaires) utilisent parfois le canal du Trésor Public pour leurs encaissements, ce qui peut faire apparaître un prélèvement DRFIP pour des dépenses du quotidien, sans lien direct avec la fiscalité nationale.

Procédures de vérification et points de contact administratifs

Face à un mouvement inexpliqué, qu’il soit créditeur ou débiteur, la rigueur impose de remonter à la source de l’information. L’interface de gestion sur le site impots.gouv.fr reste l’outil central pour cette vérification. La rubrique « Mes paiements » ou « Documents » archive les avis de situation déclarative à l’impôt sur le revenu (ASDIR) et les avis d’impôt, qui détaillent ligne par ligne les calculs ayant mené au virement ou au prélèvement. C’est ici que l’on trouve la justification légale du montant.

Si l’information en ligne ne suffit pas à clarifier la situation, ou en cas de suspicion d’erreur (doublon, montant incohérent), il est nécessaire de contacter le service gestionnaire. Comme évoqué précédemment, bien que la gestion soit nationale, l’interlocuteur reste localisé. Il convient de s’adresser à la direction figurant sur l’avis d’imposition ou celle correspondant au domicile au 1er janvier de l’année d’imposition. Les canaux de communication se sont diversifiés pour faciliter les échanges, incluant la messagerie sécurisée, le téléphone et l’accueil physique.

Voici une liste structurée des contacts régionaux clés pour initier une démarche de renseignement auprès des services publics fiscaux :

DRFIP Grand Est : Contact direct via messagerie sécurisée | 03 88 25 37 37

Pour une résolution efficace, privilégiez toujours la messagerie sécurisée de votre espace particulier. Elle permet de conserver une trace écrite des échanges, a valeur de preuve en cas de litige, et garantit que votre demande est routée vers l’agent disposant de votre dossier complet. En 2025, les délais de réponse via ce canal sont contractuellement suivis par l’administration, assurant une prise en charge généralement plus rapide qu’un courrier postal.

En bref : Points clés à retenir sur les mouvements financiers de l’administration

Nature de l’émetteur : La DRFIP correspond à la Direction Régionale des Finances Publiques, bras armé du Trésor Public en région.

Origine des crédits : Un virement inattendu provient généralement d’un trop-perçu d’impôt sur le revenu ou d’une avance sur crédits d’impôt.

Automatisme : Ces flux sont déclenchés automatiquement sans notification postale préalable, directement sur le compte bancaire enregistré.

Vérification : L’espace particulier sur le site impots.gouv.fr reste la source unique pour valider l’exactitude des montants.

Régularisation : Des prélèvements peuvent également survenir pour corriger un solde débiteur ou recouvrir des taxes locales.

Comprendre la structure et le rôle de la DRFIP dans la finance publique

L’apparition d’un mouvement financier sur un relevé bancaire émanant d’une entité publique suscite légitimement des interrogations. Pour analyser correctement cette transaction, il est impératif de comprendre l’architecture de l’organisme émetteur. La DRFIP (Direction Régionale des Finances Publiques) agit comme l’antenne locale de la Direction Générale des Finances Publiques (DGFiP). En d’autres termes, il s’agit de l’administration fiscale opérant à l’échelle régionale. Que le contribuable réside en Bretagne, en Île-de-France ou en Outre-mer, ses interactions financières avec l’État transitent par ces directions régionales, au nombre de 23 sur le territoire national.

Le rôle de ces entités est central dans la gestion de la finance publique. Elles orchestrent l’ensemble des flux entrants et sortants liés à la fiscalité des particuliers et des entreprises. Contrairement à une perception ancienne où le Trésor Public émettait majoritairement des chèques, la modernisation des processus administratifs a généralisé l’usage des virements bancaires. Cette transition répond à une logique d’efficacité, de rapidité et de sécurisation des transactions. Lorsqu’un contribuable observe un crédit ou un débit labellé DRFIP, il assiste à l’exécution comptable d’une décision fiscale prise en amont, souvent liée à sa déclaration de revenus ou à sa situation foncière.

Il est crucial de noter que la compétence géographique de la DRFIP émettrice correspond généralement au lieu de résidence fiscale du contribuable. Toutefois, des centralisations de traitement peuvent parfois entraîner l’apparition d’une région différente sans que cela ne constitue une anomalie technique. La rigueur impose de ne pas considérer ces mouvements comme des erreurs bancaires avant d’avoir consulté les avis d’imposition correspondants. La trésorerie publique gère des millions de lignes comptables chaque année, et l’automatisation des processus en 2025 réduit considérablement les marges d’erreur manuelle, bien que celles-ci restent théoriquement possibles.

Pour l’investisseur ou le contribuable méthodique, la traçabilité de ces fonds est essentielle. Comprendre que la DRFIP n’est que l’exécutant financier de l’État permet de dissocier l’acte de paiement de la décision d’assiette fiscale. Si l’on souhaite par exemple clôturer un compte bancaire pour changer d’établissement, il faut s’assurer que les coordonnées transmises à l’administration sont à jour pour éviter tout rejet de virement. À ce titre, consulter des guides sur la fermeture de compte bancaire peut s’avérer utile pour anticiper la gestion des flux en attente.

Analyse technique : décrypter l’origine d’un virement inattendu

Lorsqu’une ligne créditrice apparaît, la première étape analytique consiste à examiner le libellé exact de l’opération. Les mentions les plus courantes sont « VIR DRFIP » ou « DGFiP FINANCES PUBLIQUES », souvent suivies du nom de la région (ex : DRFIP ILE-DE-FRANCE ou DRFIP PACA). Ce virement inattendu peut surprendre car, contrairement aux procédures anciennes, l’administration ne notifie plus systématiquement le contribuable par courrier postal ou électronique avant d’effectuer le transfert. L’argent est crédité, et l’explication suit souvent quelques jours plus tard via un avis de situation disponible en ligne.

Ce manque de notification préalable oblige à une surveillance proactive de ses comptes. L’origine virement est presque exclusivement liée à un trop-perçu ou à une restitution d’impôt. Il est important de distinguer ces virements fiscaux d’autres prestations sociales. Par exemple, la DRFIP ne verse pas de bourses étudiantes ou d’aides de la CAF. Si le montant correspond à une somme attendue d’un autre organisme, la confusion est à proscrire. La signature « Finances Publiques » authentifie une transaction liée à l’impôt (revenu, habitation, foncier) ou à des prélèvements sociaux.

Pour obtenir des explications virement précises, la démarche la plus rationnelle n’est pas de contacter sa banque, qui ne dispose souvent que du libellé standard, mais de se connecter à son espace particulier sur le site impots.gouv.fr. Dans la rubrique « Documents », les avis de dégrèvement ou les avis d’impôt sur le revenu corrigés détaillent le calcul ayant abouti à ce versement. Si le libellé mentionne « REMB IMPOT REVENUS », l’ambiguïté est levée instantanément. C’est une restitution d’excédent versé.

Dans certains cas complexes, l’identification peut nécessiter un rapprochement bancaire plus poussé, notamment si vous possédez plusieurs comptes ou si vous gérez les finances de tiers. Si des doutes persistent sur la banque réceptrice ou si vous devez contacter votre établissement pour obtenir le détail du flux SEPA, des ressources comme le guide des contacts téléphoniques bancaires peuvent faciliter cette investigation technique.

Les différents motifs de crédits fiscaux en 2025

Plusieurs scénarios déclenchent ces mouvements créditeurs. Le cas le plus fréquent reste le remboursement d’un trop-perçu lié au prélèvement à la source. Si le taux appliqué mensuellement durant l’année précédente était supérieur à l’impôt final calculé sur la base de la déclaration réelle, la différence est restituée. Cela survient typiquement lors d’une baisse de revenus non signalée immédiatement ou d’un changement de situation familiale (naissance, mariage).

Restitutions et crédits d’impôt : les mécanismes de remboursement

Au-delà de la simple correction du taux de prélèvement, les services fiscaux procèdent à des versements planifiés liés aux mécanismes d’incitation fiscale. Pour l’investisseur immobilier ou le particulier employant des salariés à domicile, ces virements constituent des flux de trésorerie importants qu’il convient d’anticiper. Le système de l’avance sur les réductions et crédits d’impôt (RICI) génère deux vagues de virements distinctes dans l’année, structurant ainsi le calendrier budgétaire des ménages concernés.

En janvier, un acompte de 60 % est versé sur la base des réductions d’impôt de l’année précédente. Le solde est régularisé durant l’été. Si un virement DRFIP apparaît en janvier ou en juillet/août, il s’agit très probablement de ce mécanisme. Les investissements concernés incluent les dispositifs de défiscalisation locative (Pinel, Denormandie), les dons aux associations, ou les frais de garde d’enfants. Ces mouvements ne sont pas des erreurs mais l’application stricte du code général des impôts visant à soutenir certains secteurs économiques ou sociaux.

Un autre vecteur de remboursement concerne la fiscalité locale. La taxe d’habitation (pour les résidences secondaires) et la taxe foncière sont souvent mensualisées. Si le montant de la taxe baisse d’une année sur l’autre, ou si un dégrèvement est accordé suite à une réclamation, le surplus prélevé par les mensualités est remboursé par virement, généralement en fin d’année (novembre ou décembre). La gestion des virements par l’administration est ici purement comptable : tout excédent perçu par rapport à la dette fiscale réelle est automatiquement restitué.

Il est essentiel pour le contribuable de vérifier la cohérence de ces montants. Un remboursement excessif dû à une erreur déclarative pourrait ultérieurement faire l’objet d’une reprise. L’analyse des avis d’imposition est donc primordiale pour valider le droit à conservation de ces sommes. Pour approfondir sa compréhension des mécanismes financiers sous-jacents, il peut être pertinent de consulter des analyses détaillées sur les flux fiscaux, comme celles proposées sur cette page dédiée aux finances.

Les prélèvements et régularisations débitrices de la DRFIP

Si la DRFIP est source de bonnes nouvelles via les remboursements, elle opère également le recouvrement de l’impôt. Observer un débit (prélèvement) DRFIP sur son compte nécessite une vigilance accrue pour s’assurer de sa légitimité et de sa correspondance avec vos obligations déclaratives. Le contrôle des paiements sortants doit être systématique. Les motifs de prélèvement sont variés : solde d’impôt sur le revenu à payer (si le prélèvement à la source a été insuffisant), taxes foncières, ou encore taxe d’habitation sur les résidences secondaires.

Les échéances sont généralement fixes : septembre pour le solde de l’impôt sur le revenu, octobre pour la taxe foncière, novembre pour la taxe d’habitation. Toutefois, des prélèvements peuvent survenir à d’autres moments en cas de retard de paiement, de mise en place d’un échéancier, ou de majorations pour amendes impayées. Le libellé peut parfois inclure des références spécifiques comme « VIR SEPA DRFIP » pour des mandats signés, couvrant par exemple des frais de cantine ou de crèche gérés par le trésor public local, et pas uniquement des impôts nationaux.

Il existe également des prélèvements spécifiques liés à la gestion des comptes publics ou à des saisies administratives en cas de dettes non honorées. Comprendre la nature d’un prélèvement siglé SGC (Service de Gestion Comptable) est par exemple indispensable pour distinguer une simple taxe d’une procédure de recouvrement plus complexe. À ce sujet, une lecture approfondie sur le prélèvement SGC et sa définition permet d’éviter toute confusion entre les différents services de recouvrement de l’État.

Si un prélèvement semble totalement injustifié, il ne faut pas faire opposition immédiatement auprès de la banque, car cela pourrait entraîner des pénalités de retard si la dette est avérée. La première étape est l’identification via l’espace personnel. Si aucune dette fiscale n’apparaît, il peut s’agir d’une erreur d’imputation ou d’une homonymie, bien que ces cas soient rares grâce à l’utilisation des identifiants fiscaux uniques. Pour d’autres types de prélèvements inexpliqués, il est utile de se référer à des cas similaires documentés, comme ceux expliqués ici, pour déterminer la marche à suivre.

Démarches DRFIP : Contacts et résolution des anomalies

Face à une incompréhension concernant un mouvement financier, qu’il soit créditeur ou débiteur, engager les démarches DRFIP adéquates est nécessaire. L’administration fiscale a considérablement amélioré son accessibilité. Le réflexe consistant à se déplacer physiquement au centre des finances publiques doit être réservé aux cas les plus complexes. La messagerie sécurisée, accessible depuis l’espace particulier, constitue le canal de communication privilégié. Elle offre l’avantage de la traçabilité et garantit que la demande est traitée par l’agent compétent ayant accès au dossier fiscal complet.

Si le besoin d’un échange verbal se fait sentir, chaque direction régionale dispose de points de contact spécifiques. Il est impératif de contacter le centre dont dépend votre domicile fiscal, car les autres centres n’auront pas accès à votre dossier. Pour faciliter cette démarche, voici un tableau récapitulatif des coordonnées des principales Directions Régionales :

Région

Email de contact

Numéro de téléphone

Île-de-France

drfip75@dgfip.finances.gouv.fr

01 55 80 85 85

Auvergne-Rhône-Alpes

drfip69@dgfip.fiances.gouv.fr

04 72 40 84 00

PACA (Bouches-du-Rhône)

drfip13@dgfip.fiances.gouv.fr

04 91 17 91 17

Hauts-de-France

Contact via messagerie

03 20 62 42 42

Nouvelle-Aquitaine (Gironde)

Contact via messagerie

05 56 90 76 00

Occitanie (Haute-Garonne)

drfip31@dgfip.fiances.gouv.fr

05 61 10 67 00

Grand Est (Bas-Rhin)

Contact via messagerie

03 88 25 37 37

Bretagne (Ille-et-Vilaine)

drfip35@dgfip.fiances.gouv.fr

02 99 79 80 00

Lors de la prise de contact, munissez-vous systématiquement de votre numéro fiscal. Pour un virement reçu par erreur (somme trop importante, ou virement alors que vous n’êtes pas imposable et n’avez droit à aucun crédit), la probité impose de le signaler. L’administration finit toujours par régulariser les trop-versés, et le remboursement ultérieur d’une somme déjà dépensée peut mettre en difficulté la trésorerie personnelle. Enfin, pour ceux qui cherchent à optimiser leur situation fiscale pour les années à venir et mieux comprendre ces flux, consulter des articles sur les stratégies financières, tels que ceux disponibles sur ce blog financier, peut apporter un éclairage complémentaire sur la gestion de patrimoine.

Le PEA du Crédit Agricole se positionne comme une solution à deux vitesses en 2025. D’un côté, l’offre Invest Store Initial s’avère coûteuse et peu adaptée à l’investissement moderne, plombée par des frais de garde et de transaction élevés. De l’autre, l’offre Invest Store Intégral se révèle compétitive pour les investisseurs actifs réalisant au moins 24 ordres par an, avec des frais de courtage réduits à 0,09 %. La banque se distingue par la qualité de sa recherche financière (Kepler Cheuvreux) mais pèche par une interface parfois vieillissante et une structure tarifaire complexe pour les OPCVM externes. Ce produit s’adresse donc prioritairement aux clients fidèles de la banque verte disposant d’un profil de gestion actif.

Points clés de l’analyse

Une dichotomie marquée entre l’offre standard (chère) et l’offre active (compétitive).

Des frais de 0,09 % sur l’offre Intégrale, rivalisant avec les courtiers en ligne, sous condition de volume.

L’accès à une recherche financière de qualité professionnelle via Kepler Cheuvreux.

Une pénalité d’inactivité de 96 € par an sur l’offre Intégrale si les conditions ne sont pas remplies.

Des frais prohibitifs sur les fonds externes (41,80 € par ligne), incitant à rester dans l’écosystème Crédit Agricole.

Analyse structurelle des offres Invest Store : Initial versus Intégral

L’architecture du PEA Crédit Agricole repose sur une segmentation binaire qui détermine la viabilité économique de votre investissement. Contrairement aux néo-courtiers qui proposent souvent une tarification unique et lisible, la banque verte maintient une distinction nette entre le profil « bon père de famille » passif et l’investisseur dynamique. Cette distinction se matérialise par deux offres : Invest Store Initial et Invest Store Intégral. Comprendre cette mécanique est indispensable, car le choix de la formule erronée peut éroder significativement la performance nette de votre portefeuille sur le long terme.

L’offre Invest Store Initial est l’option par défaut, souvent activée lors d’une ouverture en agence sans précision particulière. Elle se caractérise par une structure de coûts traditionnelle qui rappelle l’époque pré-internet. Ici, l’investisseur subit des frais de transaction de 0,50 % (le plafond légal), auxquels s’ajoutent des droits de garde annuels. Cette formule est particulièrement inefficace pour les petites capitalisations ou pour les stratégies de « Dollar Cost Averaging » (investissement programmé), car les coûts fixes grignotent le rendement. Si vous cherchez à comprendre comment optimiser vos flux financiers globaux, l’utilisation d’un calculateur d’épargne en ligne simple, rapide et efficace peut mettre en lumière l’impact dévastateur de ces frais sur plusieurs décennies.

À l’opposé, l’offre Invest Store Intégral est conçue pour concurrencer les acteurs en ligne comme Bourse Direct ou Fortuneo. Elle propose un tarif agressif de 0,09 % par ordre (avec un minimum de 0,99 €), ce qui la place parmi les moins chères du marché bancaire traditionnel. De plus, elle supprime les droits de garde, un avantage considérable pour les gros portefeuilles. Cependant, cette générosité est conditionnelle : l’investisseur doit passer au moins 24 ordres par an. C’est une contrainte majeure. Si ce quota n’est pas atteint, la sanction est immédiate sous la forme de frais d’inactivité et de la réapplication des droits de garde. Cette offre inclut également l’accès en temps réel aux cours de bourse et aux analyses de Kepler Cheuvreux, offrant une profondeur d’information supérieure à la moyenne.

Le choix entre ces deux formules ne doit pas se faire à la légère. L’offre Intégrale est techniquement supérieure, mais elle impose une discipline de marché qui ne convient pas à tous. Elle force l’investisseur à rester actif, parfois au détriment d’une stratégie « Buy and Hold » (acheter et conserver) pure. C’est un piège potentiel pour celui qui souhaite simplement acheter un ETF Monde et ne plus y toucher. Pour ceux qui s’intéressent à une diversification géographique via des trackers, consulter un guide comme celui sur Amundi MSCI World PEA : guide complet pour investir sur les marchés mondiaux permet de mieux appréhender les supports éligibles.

Décryptage du millefeuille tarifaire et impact sur la rentabilité

La grille tarifaire du Crédit Agricole souffre d’un manque de transparence chronique propre aux réseaux bancaires physiques. Au-delà du simple coût de l’ordre de bourse, il existe une multitude de lignes tarifaires qu’un avis expert PEA se doit de mettre en lumière. L’analyse des frais ne se limite pas à ce que l’on paie à l’achat, mais englobe ce que l’on paie pour détenir et gérer les titres. En 2025, la compétitivité d’un placement financier se joue souvent à la virgule près, tant l’effet des intérêts composés est puissant sur la durée.

Pour l’offre Invest Store Intégral, le tarif de 0,09 % est attractif, mais il cache des frais annexes potentiellement dissuasifs. Le plus notable est le coût d’investissement sur des OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) externes au groupe Crédit Agricole. La banque facture 41,80 € par investissement pour tout fonds qui n’est pas « maison » (Amundi ou CPR AM). C’est une barrière tarifaire érigée pour maintenir le client dans l’écosystème de la banque. Cela signifie que si vous souhaitez diversifier votre portefeuille avec des fonds de gestionnaires réputés comme la Financière de l’Échiquier ou Carmignac, la performance de votre placement démarrera avec un handicap majeur.

Les droits de garde méritent également une attention particulière. Sur l’offre Initial, ils sont composés d’une part fixe et d’une part variable proportionnelle à la taille du portefeuille. Même si ces frais semblent minimes annuellement, leur accumulation sur 10 ou 15 ans représente une somme colossale qui aurait pu générer des intérêts. Pour visualiser cet impact, il est utile de comprendre le fonctionnement des intérêts composés avec un guide pratique et calculette en ligne, car chaque euro versé en frais est un euro qui ne travaille pas pour votre avenir.

Voici un comparatif détaillé des frais pour objectiver la position du Crédit Agricole face à un pur joueur en ligne :

Modalités

Offre Invest Store Initial

Offre Invest Store Intégral

Offre Bourse Direct (Référence)

Conditions d’accès

Aucune (Défaut)

24 ordres / an

Aucune

Frais de transaction

0,50 %

0,09 % (min 0,99 €)

0,09 % (> 4400 €) / 0,99 € forfaitaire

Droits de garde

Oui (Fixe + % encours)

Gratuits (si conditions respectées)

Aucun

Frais d’inactivité

Aucun

96 € / an

Aucun

Frais OPCVM Externe

41,80 € / ligne

41,80 € / ligne

0 € (architecture ouverte)

Ce tableau révèle que le frais PEA Crédit Agricole sur l’offre Intégral est compétitif uniquement si l’on reste dans les clous : actions en direct et fonds Amundi. Dès que l’on sort de ce cadre, la facture explose. Les frais d’inactivité de 96 € sont particulièrement punitifs pour un investisseur qui aurait une année plus calme ou qui oublierait de passer ses ordres en fin d’année.

Expérience utilisateur et qualité des services bancaires associés

L’expérience utilisateur proposée par le Crédit Agricole via son interface Invest Store a évolué, mais elle porte encore les stigmates des systèmes bancaires historiques. Contrairement aux interfaces épurées et ultra-réactives des néo-courtiers, la plateforme du Crédit Agricole privilégie la densité d’information. Pour l’investisseur méthodique, cela peut être un atout. L’accès intégré à la recherche financière de Kepler Cheuvreux est une véritable valeur ajoutée. Ces notes d’analystes, souvent réservées aux professionnels, permettent de baser ses décisions d’investissement PEA sur des fondamentaux solides plutôt que sur des rumeurs de marché.

Cependant, la navigation peut s’avérer complexe pour le néophyte. L’ergonomie n’est pas toujours intuitive, et l’exécution des ordres, bien que fiable, ne procure pas la fluidité instantanée que l’on retrouve chez certains concurrents fintech. Un point de friction récurrent mentionné dans les retours clients concerne le service après-vente. Il existe un décalage notable entre le conseiller bancaire généraliste en agence, souvent peu formé aux spécificités techniques de la bourse, et les plateformes téléphoniques spécialisées. Lorsque les questions deviennent pointues (ostracisme fiscal, opérations sur titres complexes), l’investisseur se retrouve parfois sans interlocuteur compétent immédiat.

Le service bancaire global reste néanmoins un point fort pour ceux qui privilégient la centralisation. Avoir son compte courant, son épargne de précaution et son PEA au même endroit simplifie la gestion de trésorerie. Les virements sont instantanés entre les comptes, ce qui permet une réactivité totale en cas d’opportunité de marché. C’est un confort que les courtiers externes ne peuvent offrir, les délais de virement interbancaires étant incompressibles. Pour évaluer si cette centralisation correspond à votre niveau de patrimoine, vous pouvez consulter des indicateurs socio-économiques, comme ceux expliquant si votre salaire est un indicateur de richesse ou un signe de précarité, ce qui aide à situer vos besoins en services bancaires premium.

En résumé, l’expérience utilisateur est robuste mais austère. Elle convient à l’investisseur qui sait ce qu’il cherche et qui apprécie d’avoir accès à des fiches valeurs détaillées, des consensus d’analystes et des actualités économiques filtrées directement dans son espace de gestion. Pour le trader qui a besoin de graphiques dynamiques avancés et d’outils d’analyse technique pointus, l’offre montrera rapidement ses limites, nécessitant l’usage de logiciels tiers en parallèle.

Stratégie d’investissement et adéquation au profil client

Déterminer si le PEA du Crédit Agricole est le bon véhicule pour votre capital dépend intrinsèquement de votre stratégie d’investissement. Il ne s’agit pas seulement de comparer des tarifs, mais de vérifier l’adéquation entre l’outil et l’artisan. L’offre Intégrale favorise clairement une gestion active de type « Stock Picking » sur les actions françaises et européennes. Si votre objectif est de construire un portefeuille de titres vifs (Air Liquide, LVMH, TotalEnergies) et de procéder à des arbitrages réguliers pour capter des tendances moyen terme, alors cette offre est cohérente.

En revanche, pour une stratégie passive basée sur les ETF (Exchange Traded Funds), le Crédit Agricole présente des frictions. Bien que l’accès aux ETF soit possible, l’offre Intégrale impose ces fameux 24 ordres par an. Un investisseur passif qui souhaite simplement verser 500 € par mois sur un ETF World réalisera 12 ordres par an. Il se retrouvera donc pénalisé par les frais d’inactivité de 96 €, ce qui détruira une partie de sa performance annuelle. Pour contourner cela, il faudrait scinder les ordres ou multiplier les lignes, ce qui complexifie inutilement une stratégie censée être simple. C’est ici que l’offre manque de flexibilité face aux besoins modernes d’épargne automatisée.

De plus, la restriction de facto aux fonds maison via la barrière tarifaire sur les OPCVM externes limite la diversification en termes de sociétés de gestion. Bien qu’Amundi (filiale du groupe) propose une gamme très large et performante, s’interdire l’accès sans surcoût à des gestionnaires de conviction comme Moneta ou Indépendance et Expansion est un frein intellectuel et financier. Dans un contexte inflationniste, chaque point de base de performance compte. Pour mesurer l’importance de préserver le pouvoir d’achat de votre capital, il est instructif de regarder l’inflation en France et comment mesurer la valeur de votre argent entre deux dates clés.

Le profil idéal pour ce PEA est donc un investisseur :

1. Déjà client du Crédit Agricole pour sa banque au quotidien.

2. Suffisamment capitalisé pour que les lignes de 1000 € minimum (pour optimiser les frais fixes si offre Initial) ou la fréquence des ordres (offre Intégral) ne soient pas un problème.

3. Intéressé par l’analyse fondamentale et la sélection de titres individuels plutôt que par une gestion purement indicielle.

Si vous ne cochez pas ces cases, des alternatives plus agiles seront probablement plus profitables pour votre patrimoine.

Gestion administrative : ouverture, transfert et clôture

La vie administrative d’un Plan d’Épargne en Actions est encadrée par des règles fiscales strictes qu’il convient de maîtriser, que ce soit au Crédit Agricole ou ailleurs. L’ouverture peut se faire en ligne pour les clients existants ou en agence. Le processus est généralement fluide, bien que les délais de validation puissent varier selon les caisses régionales (rappelons que le Crédit Agricole est une structure mutualiste décentralisée). La gestion PEA implique aussi de surveiller le plafond des versements, fixé à 150 000 €, une limite que l’interface de la banque permet de suivre aisément.

Si vous possédez déjà un PEA dans un autre établissement et que vous souhaitez rejoindre le Crédit Agricole, ou inversement si vous souhaitez quitter la banque verte, la procédure de transfert est la voie royale. Ne clôturez jamais un PEA de plus de 5 ans pour changer de banque, sous peine de perdre l’antériorité fiscale qui permet l’exonération d’impôt sur les plus-values. Le transfert permet de déplacer le plan intégralement sans « casser » l’enveloppe fiscale. Cependant, le Crédit Agricole facture des frais de transfert sortant d’environ 130 € (variables selon les régions). Il est crucial de négocier la prise en charge de ces frais par votre nouvel établissement d’accueil, une pratique commerciale courante.