En bref : L’essentiel sur les prélèvements Amazon Digital

Identification immédiate : La mention AMZ Digital FRA correspond à la facturation des services dématérialisés d’Amazon (streaming, lecture, musique).

Mécanisme déclencheur : Ces débits surviennent majoritairement après l’expiration d’une période d’essai gratuite non résiliée (30 jours en moyenne).

Montants variables : Les sommes prélevées oscillent entre quelques euros pour une location VOD et jusqu’à 99€ pour des pass annuels comme la Ligue 1.

Absence de fraude : Dans 99% des cas, il ne s’agit pas d’une fraude bancaire, mais d’un abonnement légitime oublié par l’utilisateur.

Gestion autonome : L’arrêt des prélèvements et la vérification de l’historique s’effectuent directement depuis l’espace client, sans intervention bancaire nécessaire.

Analyse technique du libellé AMZ Digital FRA et origine du prélèvement

La découverte d’une ligne de débit inattendue sur un relevé de compte constitue une source fréquente d’inquiétude pour les épargnants et les consommateurs. Le libellé AMZ Digital FRA, ou ses variantes comme « Amazon Digital Payli », apparaît spécifiquement lorsqu’une transaction concerne des biens immatériels. Contrairement aux achats de produits physiques (livres, équipements, vêtements) qui sont généralement facturés sous l’entité « Amazon EU » ou « Amazon.fr », ce sigle désigne exclusivement la branche numérique du géant américain gérée par Amazon Digital France SAS. Ce mystère prélèvement se dissipe dès lors que l’on comprend la distinction comptable opérée par l’entreprise pour séparer ses activités logistiques de ses services de streaming et de téléchargement.

Il est fréquent d’observer ce type de transaction apparaître de manière récurrente. Cette périodicité mensuelle ou annuelle est l’indice premier qu’il ne s’agit pas d’un achat ponctuel isolé, mais bien d’un contrat de service actif. En 2025, la multiplication des offres d’essai gratuit favorise l’apparition de ce prélèvement inconnu. L’utilisateur active un service, profite de la gratuité temporaire, et omet de désactiver le renouvellement automatique. Le système informatique d’Amazon, programmé pour assurer la continuité du service, déclenche alors la facturation dès la première seconde suivant la fin de la période promotionnelle.

Pour ceux qui surveillent leur compte bancaire avec rigueur, la confusion provient souvent du fait que l’intitulé bancaire ne précise pas la nature exacte du service (musique, vidéo, livre). Le tableau ci-dessous permet de différencier les typologies de facturation observées sur les relevés bancaires français :

Abonnement logistique principal (Livraison gratuite)

Mensuelle ou Annuelle

AMZ Payli

Facilité de paiement ou service digital spécifique

Variable

Il est impératif de noter que ces prélèvements sont légaux et contractuels. Ils résultent d’une action initiale de l’utilisateur, même si celle-ci remonte à plusieurs semaines. L’origine prélèvement est donc interne à l’écosystème Amazon et non externe. Si vous utilisez des solutions de paiement alternatives pour sécuriser vos achats, comme celles décrites dans ce guide sur la e-carte bleue nomade et les astuces pour sécuriser vos transactions en ligne, le libellé peut parfois varier légèrement, mais la racine « Digital » demeure constante.

Inventaire des services générant une transaction AMZ Digital

Le terme générique « Digital » englobe une vaste gamme de prestations. Pour identifier précisément ce qui est facturé, il convient d’analyser le montant débité, car chaque service possède une tarification standardisée. La transaction AMZ Digital la plus courante concerne Prime Video. Bien que souvent inclus dans l’abonnement Prime global, des chaînes additionnelles (Channels) comme Paramount+, Max ou StarzPlay peuvent être souscrites individuellement, générant des facturations supplémentaires de 3,99€ à 9,99€ par mois. Ces micro-abonnements s’empilent et forment des lignes distinctes sur le relevé bancaire.

Le football représente également un poste de dépense important sous cet intitulé. Le Pass Ligue 1, très populaire en France, entraîne des débits significatifs (environ 12,99€/mois ou 99€/an). Une telle somme débitée en une fois peut surprendre si l’utilisateur a oublié le renouvellement tacite de son pass saisonnier. De même, les mélomanes utilisant Amazon Music Unlimited verront passer un débit de 9,99€ (ou plus pour l’offre famille), distinct de leur abonnement Prime classique. Il est crucial de dissocier ces services : être membre Amazon Prime ne signifie pas que tous les contenus numériques sont gratuits.

Les livres audio via Audible et les ebooks via Kindle Unlimited constituent le troisième pilier de ces facturations. Un prélèvement de 9,95€ correspond quasi systématiquement à l’abonnement Audible mensuel donnant droit à un crédit audio. Enfin, il ne faut pas négliger les achats à l’acte, souvent réalisés depuis un téléviseur ou une tablette : la location d’un film pour la soirée (3,99€ – 4,99€) ou l’achat d’une application mobile apparaîtront aussi sous le sceau AMZ Digital FRA.

Voici une liste détaillée des services susceptibles d’apparaître sous ce libellé, classés par gamme de prix :

Micro-transactions (0,99€ – 5,99€) : Locations de films VOD, achat d’ebooks unitaires, applications Android via l’Appstore Amazon, promotions d’essai (ex: 3 mois à 0,99€).

Abonnements standards (6,99€ – 12,99€) : Abonnement Prime Video seul, chaînes additionnelles (OCS, mangas), Amazon Music Unlimited, Audible, Kindle Unlimited.

Abonnements majeurs (49€ – 99€+) : Renouvellement annuel du Pass Ligue 1, abonnements annuels à des logiciels ou services cloud (Amazon Drive).

Achats In-App : Monnaies virtuelles dans les jeux vidéo téléchargés via l’écosystème Amazon.

Service

Tarif Mensuel Est.

Tarif Annuel Est.

Spécificité

Prime Video Channels

2,99€ à 9,99€

Variable

S’ajoute à l’abonnement Prime de base

Audible

9,95€

–

1 livre audio par mois inclus

Amazon Music Unlimited

9,99€ (Indiv.) / 16,99€ (Famille)

99€ (Indiv. Prime)

Catalogue complet (différent de Prime Music)

Pass Ligue 1

12,99€

99€

Saisonnier, renouvellement automatique

Mécanique des prélèvements et sécurité du compte

La compréhension du calendrier de facturation est essentielle pour anticiper ces mouvements de fonds. Amazon applique une rigueur algorithmique aux dates de prélèvement. Si un utilisateur active un service le 14 du mois, la transaction AMZ Digital se présentera systématiquement le 14 des mois suivants, ou le jour ouvré le plus proche. Cette régularité est un indicateur de fiabilité. Une variation soudaine de date ou de montant doit inciter à une vérification, mais dans la majorité des cas, la machine suit simplement l’ordre donné lors de la souscription initiale. Les essais gratuits de 30 jours fonctionnent sur le même principe : la date de fin de gratuité devient la date anniversaire du prélèvement mensuel.

La question de la sécurité compte est primordiale. Bien que le libellé soit légitime, il convient de s’assurer que l’abonnement a été contracté volontairement. Le partage de compte au sein d’un foyer est une cause fréquente de confusion. Un enfant ayant accès à la télécommande Fire TV peut accidentellement souscrire à une chaîne ou louer un film sans code parental activé. De même, un conjoint peut activer Amazon Music sur une enceinte connectée Echo. Dans ces scénarios, il n’y a pas de piratage, mais une utilisation non maîtrisée des terminaux connectés au compte.

Si vous suspectez une activité anormale ne provenant pas de votre foyer, la vérification prélèvement doit être immédiate. Il est recommandé de changer son mot de passe et d’activer l’authentification à deux facteurs. Si vous utilisez une carte spécifique pour vos achats web, comme expliqué dans ce guide pratique pour utiliser le carte bleue de la Banque Populaire dans vos achats en ligne, vérifiez les plafonds et les autorisations de paiements récurrents.

Points de vigilance pour sécuriser vos transactions numériques Amazon :

Activez le PIN parental sur Prime Video pour empêcher les achats accidentels.

Vérifiez la liste des appareils enregistrés dans l’onglet « Contenu et appareils ».

Configurez des alertes SMS via votre banque pour tout débit supérieur à un certain montant.

Consultez régulièrement l’historique des commandes numériques, distinct des commandes physiques.

Indicateur

Situation Normale

Situation Suspecte

Date

Même jour chaque mois

Dates aléatoires et multiples dans le mois

Montant

Correspond à un tarif catalogue (ex: 6,99€, 9,99€)

Montants ronds inhabituels ou très élevés

Origine

Visible dans « Vos Adhésions et Abonnements »

Invisible dans l’historique Amazon

Procédure de vérification et distinction avec la fraude bancaire

Avant de crier à la fraude bancaire, une démarche méthodique s’impose. La quasi-totalité des requêtes concernant AMZ Digital FRA trouvent leur réponse dans l’espace client de l’utilisateur. L’interface d’Amazon centralise toutes les souscriptions sous la rubrique « Adhésions et Abonnements ». C’est ici que l’on découvre souvent qu’un essai gratuit Kindle, initié lors de l’achat d’une liseuse trois mois auparavant, est devenu payant. L’historique est infalsifiable et détaille chaque euro débité.

Cependant, si après vérification minutieuse de tous les comptes du foyer (conjoint, enfants), aucune trace de l’abonnement n’apparaît, la piste de l’usage frauduleux de la carte bancaire devient crédible. Il arrive que des données bancaires soient dérobées sur d’autres sites et utilisées pour ouvrir des comptes Amazon tiers. Dans ce cas précis, le prélèvement AMZ Digital FRA est réel, mais le compte bénéficiaire n’est pas le vôtre. C’est la seule situation où l’intervention de la banque est requise pour faire opposition.

Si vous devez contacter votre établissement bancaire pour signaler une transaction non autorisée avérée, assurez-vous d’avoir les bons interlocuteurs. Pour les clients de certaines banques en ligne, la réactivité est clé. Vous pouvez consulter tout ce qu’il faut savoir pour joindre Boursorama Banque et le guide ultime des contacts téléphoniques afin d’obtenir une assistance rapide. Une contestation non justifiée (pour un oubli de résiliation) peut entraîner des frais de recherche, d’où l’importance de la vérification préalable.

Étapes pour auditer vos prélèvements avant toute réclamation :

Connectez-vous à votre compte Amazon sur un ordinateur (plus lisible que le mobile).

Accédez à « Compte et listes » > « Adhésions et abonnements ».

Vérifiez également l’onglet « Vos commandes » en filtrant sur « Commandes numériques ».

Contrôlez les emails reçus : Amazon envoie toujours une confirmation de début d’abonnement.

Interrogez les membres de votre foyer susceptibles d’avoir accès à vos appareils.

Action

Délai de résolution

Efficacité

Vérification Espace Client

Immédiat

100% pour les oublis

Contact Chat Amazon

15-30 minutes

Élevée pour les remboursement amiables

Opposition Bancaire

Plusieurs jours/semaines

Réservé aux fraudes avérées (carte volée)

Stratégies de gestion, résiliation et optimisation budgétaire

La maîtrise de ses finances personnelles passe par une gestion proactive de ces abonnements numériques. Il est tout à fait possible de stopper les prélèvements AMZ Digital FRA pour l’avenir. Amazon offre une flexibilité appréciable : la résiliation est généralement sans engagement de durée. Depuis l’espace « Adhésions et Abonnements », un simple clic sur « Mettre fin à l’abonnement » suffit. Le service restera actif jusqu’à la fin de la période déjà payée, puis s’arrêtera sans générer de nouveau débit. Pour les services comme Audible, il est même possible de mettre l’abonnement en « pause » pendant quelques mois, ce qui suspend les paiements tout en conservant vos crédits audio.

En cas d’oubli de résiliation d’un essai gratuit, Amazon se montre souvent commercial. Si vous n’avez pas utilisé le service (pas de visionnage sur Prime Video, pas d’écoute sur Music) depuis le renouvellement, le service client accepte fréquemment de procéder à un remboursement intégral du dernier prélèvement. Cette demande doit être formulée rapidement via le chat ou le téléphone. C’est une démarche simple qui permet de récupérer des fonds indûment débités par inattention.

Enfin, l’optimisation budgétaire consiste à alterner les services. Inutile de cumuler Prime Video, Netflix et Disney+ simultanément si vous n’avez pas le temps de tout regarder. Activez un service pour un mois, visionnez le contenu souhaité, puis résiliez pour passer à un autre. Cette méthode de « churn » volontaire permet de garder le contrôle sur les lignes AMZ Digital FRA et d’éviter l’accumulation passive de charges mensuelles qui pèsent sur le pouvoir d’achat en 2025.

Conseils pour optimiser vos abonnements numériques :

Utilisez les fonctions de rappel de votre agenda pour noter les dates de fin d’essai gratuit (J-2).

Privilégiez les abonnements annuels si vous êtes sûr d’utiliser le service (souvent 20% moins cher).

Partagez les frais via les comptes « Famille » (Amazon Music Famille permet 6 flux simultanés).

Vérifiez régulièrement les offres groupées (bundles) qui peuvent réduire la facture globale.

En bref : L’essentiel à connaître sur les flux MangoPay

Dans un écosystème financier numérisé, l’apparition du libellé MangoPay sur un relevé bancaire suscite régulièrement des interrogations. Loin d’être une anomalie, ce mouvement de fonds correspond à une mécanique précise de sécurisation des échanges entre particuliers et professionnels via des marketplaces.

Nature de l’opération : Intermédiation financière par un Émetteur de Monnaie Électronique (EME) agréé.

Origine des fonds : Ventes réalisées sur des plateformes comme Vinted, Leboncoin, ou collectes via Leetchi.

Sécurité : Fonds cantonnés et garantis sous la surveillance de la CSSF (Luxembourg) et de la FCA (UK).

Délai moyen : Réception sous 24 à 48 heures ouvrées après validation de la transaction par l’opérateur.

Action requise : Aucune, si une vente récente a été confirmée ; vérification croisée recommandée en cas de doute.

Analyse structurelle du Virement MangoPay et de son écosystème financier

Le virement MangoPay ne constitue pas une opération bancaire classique, mais le résultat d’un processus de cantonnement de fonds opéré par un tiers de confiance. MangoPay, filiale historique du groupe Crédit Mutuel Arkéa, opère sous le statut d’Émetteur de Monnaie Électronique. Ce statut est fondamental pour comprendre la nature du transfert d’argent qui apparaît sur les comptes des utilisateurs. Contrairement à une banque traditionnelle qui utilise les dépôts pour financer des crédits, MangoPay a pour mandat exclusif de sécuriser les fonds lors d’une transaction numérique avant de les redistribuer vers le bénéficiaire final.

En 2025, la distinction entre une banque de détail et une solution de paiement fintech est primordiale pour l’investisseur ou l’utilisateur averti. MangoPay agit comme une chambre de compensation technique pour plus de 2 500 plateformes. Lorsqu’un utilisateur reçoit ce virement, cela signifie que la somme, auparavant stockée sur un portefeuille électronique (e-wallet) interne à la plateforme marchande, a été libérée. Ce mécanisme est la clé de voûte de l’économie collaborative : il permet de s’assurer que l’acheteur a payé et que le vendeur a livré avant que l’argent ne change définitivement de main.

La robustesse de ce service financier repose sur sa conformité réglementaire stricte. En détenant des licences valides dans les 31 pays de l’Espace Économique Européen, MangoPay standardise les processus de paiement transfrontalier. Pour un utilisateur français vendant un bien à un acheteur espagnol sur Vinted, c’est cette infrastructure qui convertit une promesse d’achat en liquidités tangibles sur un compte bancaire, tout en garantissant la solvabilité de l’opération via des protocoles anti-fraude rigoureux.

Comparatif des modèles de transfert

Caractéristique

Virement Bancaire Direct

Virement via MangoPay

Initiateur

L’acheteur (particulier)

La plateforme (automatisé)

Sécurisation

Faible (irrévocable une fois émis)

Élevée (fonds sous séquestre)

Traçabilité

Libellé souvent libre

Libellé standardisé (MANGOPAY)

Régulation

Bancaire standard

Émetteur de Monnaie Électronique

Le véritable MangoPay secret réside dans sa capacité à gérer des volumes massifs de micro-transactions tout en respectant les normes KYC (Know Your Customer). Là où un virement classique est une simple instruction de débit/crédit, le virement émis par MangoPay est la conclusion d’un contrat intelligent validant la conformité de l’échange commercial sous-jacent.

Architecture technique basée sur des API flexibles permettant l’intégration aux sites marchands.

Gestion automatisée des flux entrants (pay-in) et sortants (pay-out).

Séparation stricte des fonds des utilisateurs et des fonds propres de l’entreprise.

Capacité de gestion multi-devises pour faciliter le commerce international.

Les plateformes vecteurs du flux monétaire MangoPay

Identifier la source d’un virement implique de comprendre quelles interfaces utilisent la plateforme MangoPay pour orchestrer leurs paiements. Ce prestataire est devenu le moteur invisible de l’économie circulaire et des places de marché spécialisées. La majorité des flux constatés par les particuliers provient de transactions C2C (Consumer to Consumer), où la plateforme agit en tant que tiers de confiance mais délègue l’exécution financière à MangoPay.

L’exemple le plus probant reste Vinted. Sur cette application, le paiement en ligne effectué par l’acheteur n’est pas versé directement au vendeur. Il transite par un compte de cantonnement géré par MangoPay. Ce n’est qu’après la validation de la bonne réception de l’article (vêtement, accessoire) que l’ordre de virement est donné. C’est pourquoi un décalage temporel existe entre la vente et l’apparition de la ligne de crédit sur le compte bancaire du vendeur. Ce processus est identique pour les transactions de véhicules sur Leboncoin, où les montants sont nettement plus élevés et nécessitent une sécurité transaction maximale pour éviter les escroqueries.

Au-delà de la seconde main, ce système irrigue le secteur du financement participatif. Des plateformes comme Leetchi ou Ulule s’appuient sur cette technologie pour collecter des fonds auprès de multiples donateurs avant de reverser le montant global au porteur de projet. Dans ce cas de figure, le libellé du virement peut parfois surprendre le bénéficiaire s’il n’a pas fait le lien entre la fin de sa campagne de crowdfunding et le nom du prestataire de paiement.

Typologie des transactions par plateforme

Plateforme

Secteur d’activité

Type de flux

Déclencheur du virement

Vinted

Mode de seconde main

Micro-transactions fréquentes

Validation réception acheteur

Leboncoin

Petites annonces / Auto

Transactions montant élevé

Confirmation transaction véhicule

Delcampe

Collections (timbres, monnaies)

Vente d’objets rares

Demande de retrait vendeur

Malt

Freelancing / Services

Honoraires professionnels

Fin de mission validée

Il est crucial de noter que pour l’investisseur ou le vendeur occasionnel, la gestion fonds sur ces plateformes nécessite une action manuelle. L’argent reste souvent sur le « porte-monnaie virtuel » de l’application. Le virement MangoPay n’est initié que lorsque l’utilisateur clique sur « Transférer vers mon compte bancaire ». C’est une nuance importante : l’argent peut dormir des mois sur la plateforme si aucune action de retrait n’est effectuée.

Vérification systématique de l’identité (KYC) pour les volumes de vente importants.

Possibilité de cumuler plusieurs ventes en un seul virement global.

Traçabilité complète de chaque euro versé depuis l’acheteur jusqu’au compte final.

Protection des fonds contre la faillite éventuelle de la plateforme commerciale.

Délais de traitement et identification comptable

La temporalité est un facteur essentiel dans la gestion de trésorerie personnelle. Un transfert sécurisé via MangoPay obéit à des règles de compensation interbancaires spécifiques. Une fois l’ordre de virement donné depuis la plateforme (par exemple, après avoir cliqué sur « Transférer » sur Vinted), les fonds ne sont pas téléportés instantanément. Le délai standard observé en 2025 oscille entre 24 et 48 heures ouvrées. Ce délai correspond au temps nécessaire pour que les chambres de compensation traitent le flux SEPA (Single Euro Payments Area).

Il faut distinguer deux phases dans ce processus : la phase de validation interne par la plateforme et la phase d’exécution bancaire. La première peut varier selon les politiques du site (vérification anti-fraude, validation manuelle pour les gros montants sur Leboncoin). La seconde est purement technique. Si un ordre est passé le vendredi après-midi, il est fort probable que le virement n’apparaisse sur le compte destinataire que le mardi suivant, les week-ends n’étant pas des jours ouvrés bancaires. Cette latence est normale et ne doit pas être interprétée comme un dysfonctionnement du service financier.

L’identification sur le relevé de compte est l’autre point de vigilance. Les banques, selon leurs interfaces, peuvent tronquer les libellés. On retrouve généralement des mentions telles que « MANGOPAY », « MANGOPAY SA », « MANGOPAY PAYMENT SERVICES », ou parfois une référence alphanumérique complexe associée au nom de la plateforme (ex: « MGP*VINTED »). Cette nomenclature standardisée permet à l’utilisateur méthodique de pointer ses écritures comptables avec précision.

Facteurs influençant la vitesse de disponibilité des fonds

Facteur

Impact sur le délai

Explication technique

Calendrier

+2 à 3 jours

Week-ends et jours fériés bancaires (Target2 fermé).

Première transaction

+24 heures

Contrôles de sécurité renforcés (AML/KYC).

Banque destinataire

Variable

Vitesse de traitement interne propre à chaque établissement.

Montant élevé

Variable

Déclenchement possible de vérifications manuelles anti-fraude.

Pour optimiser le suivi, l’utilisation d’agrégateurs bancaires permet souvent de visualiser les opérations à venir avant leur inscription définitive en compte. Le virement MangoPay est un flux entrant fiable, dont la régularité dépend uniquement de l’activité commerciale de l’utilisateur sur les plateformes partenaires.

Surveillance des notifications de l’application source (email de confirmation de virement).

Anticipation des jours fériés européens impactant les systèmes de paiement.

Vérification de l’exactitude de l’IBAN renseigné sur la plateforme pour éviter les rejets.

Conservation des preuves de vente jusqu’à réception effective des fonds.

Réglementation et protocoles de sécurité financière

La confiance dans une solution paiement dématérialisée repose intégralement sur son cadre juridique et technique. MangoPay n’est pas une entité opérant dans une zone grise ; elle est soumise à une double supervision rigoureuse. Au Luxembourg, c’est la Commission de Surveillance du Secteur Financier (CSSF) qui audite ses activités pour l’Union Européenne. Au Royaume-Uni, c’est la Financial Conduct Authority (FCA). Ces régulateurs imposent des standards de solvabilité et de sécurité informatique identiques à ceux des banques traditionnelles.

La sécurité transaction est assurée par des protocoles de chiffrement avancés et l’utilisation généralisée du 3D Secure pour les paiements entrants. Pour les virements sortants (ceux reçus par l’utilisateur), le système de conformité impose une vérification d’identité stricte dès que certains seuils de montants sont atteints. C’est le principe du « Know Your Customer ». Si MangoPay vous demande une pièce d’identité via la plateforme Vinted ou Leboncoin, ce n’est pas une intrusion, mais une obligation légale pour lutter contre le blanchiment d’argent et le financement du terrorisme.

En 2025, la cyber-résilience est au cœur des préoccupations. Les fonds gérés par MangoPay sont « cantonnés ». Cela signifie qu’ils sont isolés juridiquement des fonds propres de l’entreprise. Si MangoPay venait à faire faillite, l’argent des utilisateurs ne pourrait pas être saisi par les créanciers de l’entreprise. Cette garantie est fondamentale pour tout acteur opérant dans la gestion fonds pour compte de tiers.

Les piliers de la conformité MangoPay

Pilier de sécurité

Objectif

Bénéfice utilisateur

Cantonnement

Protection des avoirs

Garantie de récupération des fonds en cas de faillite.

DSP2 / DSP3

Authentification forte

Réduction drastique du risque d’usurpation de compte.

RGPD

Protection des données

Confidentialité des informations bancaires et personnelles.

Lutte AML/CFT

Anti-blanchiment

Assainissement de l’écosystème et légitimité des fonds.

Le transfert sécurisé est donc la résultante d’une chaîne de responsabilités où chaque maillon est audité. L’utilisateur final bénéficie de cette infrastructure institutionnelle sans en supporter la complexité technique, les frais de conformité étant absorbés par les commissions prélevées par les plateformes commerciales.

Chiffrement des données bancaires lors de leur transmission et stockage.

Audits de sécurité réguliers imposés par les autorités financières.

Surveillance algorithmique des transactions pour détecter les anomalies en temps réel.

Coopération avec les services fiscaux pour la transparence des revenus générés en ligne.

Procédure de réclamation et gestion des anomalies

Même avec un système automatisé performant, des incidents peuvent survenir. Un virement attendu qui n’arrive pas, un montant différent de celui escompté, ou un virement inconnu nécessitent une méthode de résolution précise. Dans la majorité des cas, le problème ne vient pas de MangoPay directement, mais de l’interface de la plateforme partenaire ou des délais bancaires. Comprendre la hiérarchie du support client est essentiel pour une solution paiement efficace des litiges.

Si un virement n’apparaît pas après 5 jours ouvrés, la première étape logique est de vérifier le statut de la transaction sur le site d’origine (ex: Vinted). Si le statut indique « Transféré », l’utilisateur doit contacter le support de la plateforme, et non MangoPay en direct. En effet, MangoPay est un prestataire B2B (Business to Business) ; ils n’ont pas vocation à gérer le service client des utilisateurs finaux de Vinted ou Leboncoin. C’est la plateforme qui détient le dossier client et qui fera l’intermédiaire technique pour tracer les fonds.

Dans le cas d’un virement reçu dont l’origine est inconnue, il est impératif de ne pas utiliser les fonds immédiatement. Il peut s’agir d’une erreur technique ou d’un remboursement tardif oublié (une caution, une annulation de commande). Une analyse méthodique de ses emails et comptes utilisateurs permet souvent de lever le doute. Le MangoPay secret n’est souvent qu’une vente oubliée ou un remboursement partiel automatisé.

Matrice de résolution des problèmes courants

Symptôme

Cause probable

Action recommandée

Virement non reçu (J+5)

Coordonnées bancaires erronées

Vérifier IBAN sur la plateforme + Contacter support plateforme.

Montant inférieur

Frais de service ou commission

Consulter le détail de la transaction et la facture.

Virement inconnu

Remboursement ou vente oubliée

Rechercher « MangoPay » dans sa boîte mail et ses comptes.

Demande de documents

Seuil réglementaire atteint

Fournir la pièce d’identité demandée (procédure KYC).

La transparence est la meilleure alliée de l’utilisateur. En conservant une trace numérique de ses transactions et en comprenant que MangoPay est l’opérateur logistique des flux financiers, on élimine le stress lié à ces mouvements d’argent. La gestion fonds numérique requiert simplement un peu de rigueur et de patience.

Toujours passer par le centre d’aide de la plateforme (Vinted, Leboncoin, etc.) en priorité.

Fournir des captures d’écran du relevé bancaire (en masquant les autres lignes) pour prouver la non-réception.

Mettre à jour régulièrement ses coordonnées bancaires sur les profils utilisateurs.

Ne jamais communiquer ses identifiants bancaires par email, même à un prétendu support.

En bref : Générer des revenus dès 16 ans en 2025 ne se limite plus aux petits boulots traditionnels ; cela englobe une compréhension du marché numérique et de la finance personnelle. Cet article analyse méthodiquement les opportunités légales, allant du salariat classique à l’entrepreneuriat digital, tout en insistant sur la gestion rigoureuse des premiers gains pour viser une indépendance financière future.

Exploration du cadre légal et des démarches administratives pour les mineurs.

Analyse des emplois de proximité : garde d’enfants, services à la personne et restauration.

Opportunités offertes par l’économie numérique et la vente en ligne.

Stratégies de gestion financière et importance de l’épargne précoce.

Création de valeur à long terme via le blogging et le développement de compétences.

Comprendre le cadre légal et préparer son entrée sur le marché du travail

L’accès au monde professionnel à l’âge de 16 ans marque une étape significative vers l’autonomie. En 2025, bien que les opportunités soient nombreuses, elles restent encadrées par une législation stricte visant à protéger les mineurs. Il est impératif d’aborder cette transition avec méthode. La première étape consiste à maîtriser les règles du jeu. En France, un adolescent de 16 ans peut signer un contrat de travail, mais cela nécessite obligatoirement une autorisation écrite des représentants légaux. Les horaires sont réglementés : le travail de nuit est généralement interdit, et la durée hebdomadaire ne doit pas excéder celle des adultes, avec des pauses plus fréquentes.

Au-delà de l’aspect purement juridique, la préparation administrative est cruciale. La rédaction d’un Curriculum Vitae (CV) constitue le premier exercice de professionnalisme. Même sans expérience formelle, il est possible de valoriser des activités extra-scolaires, des engagements associatifs ou des compétences techniques acquises en autodidacte. Un CV bien structuré démontre une capacité d’organisation, une qualité recherchée par les employeurs potentiels. De plus, il est souvent utile de comparer les possibilités actuelles avec des moyens astucieux pour les adolescents de 13 ans de gagner de l’argent, afin de mesurer l’élargissement du champ des possibles une fois atteint l’âge de 16 ans.

Il ne faut pas négliger l’importance de la présentation et de la communication. Dans un marché concurrentiel, savoir se présenter, expliquer sa motivation et démontrer sa fiabilité sont des atouts majeurs. Les employeurs recherchent avant tout des jeunes ponctuels, sérieux et capables de s’adapter. Cette rigueur professionnelle s’acquiert dès les premières démarches. Voici un récapitulatif des éléments essentiels à préparer avant de postuler :

Autorisation parentale : Document écrit et signé indispensable.

Pièce d’identité : Carte d’identité ou passeport en cours de validité.

CV actualisé : Mise en avant des compétences, langues et loisirs pertinents.

Lettre de motivation : Personnalisée pour chaque candidature, évitant les modèles génériques.

Certificats divers : PSC1 (premiers secours), Bafa (si en cours), ou certifications linguistiques.

La compréhension de ces mécanismes permet d’éviter les déconvenues et de cibler des postes adaptés. Une approche structurée augmente considérablement les chances de succès lors des premiers entretiens d’embauche. Il s’agit de prouver sa maturité par une connaissance précise de ses droits et devoirs.

Les emplois de proximité et le secteur des services traditionnels

Le secteur des services reste le plus grand pourvoyeur de jobs pour mineurs. Ces emplois, souvent ancrés dans l’économie locale, permettent de développer des compétences relationnelles fondamentales. Le babysitting, par exemple, a évolué. Il ne s’agit plus simplement de surveiller des enfants, mais de proposer une véritable animation et de garantir une sécurité sans faille. Les parents sont prêts à rémunérer davantage des jeunes formés aux premiers secours ou capables d’assurer une aide aux devoirs structurée. C’est une activité qui demande une grande responsabilité et une confiance absolue.

Parallèlement, les services de voisinage comme le jardinage, le nettoyage de véhicules ou la garde d’animaux domestiques connaissent une demande constante. Ces petits boulots offrent l’avantage de la flexibilité et permettent de négocier directement avec les particuliers. Cependant, pour sécuriser ces transactions et établir une relation de confiance, il est parfois nécessaire de comprendre les méthodes de transaction sécurisées. À ce titre, comprendre le paiement PSC, sa définition et ses implications peut s’avérer utile pour gérer des rémunérations ponctuelles sans passer par des systèmes complexes, bien que le virement bancaire reste la norme pour les emplois déclarés.

Le secteur du commerce et de la restauration rapide représente également une voie classique. Ces environnements sont formateurs : ils enseignent la hiérarchie, le travail en équipe sous pression et le contact client. Bien que parfois éprouvants, ils constituent une excellente école de la rigueur. Les grandes enseignes ont souvent des processus de recrutement rodés pour les étudiants et les mineurs, offrant des contrats adaptés aux emplois du temps scolaires.

Voici une liste des opportunités fréquentes dans ce secteur :

Garde d’enfants en soirée ou sortie d’école.

Soutien scolaire et aide aux devoirs pour collégiens.

Employé polyvalent en restauration rapide.

Mise en rayon dans les supermarchés (souvent tôt le matin ou le week-end).

Structure encadrée, travail d’équipe, salaire fixe.

Rythme intense, pression, horaires parfois tardifs.

Emploi Saisonnier (Agricole/Tourisme)

Revenus concentrés sur une période, travail en plein air.

Physiquement exigeant, dépendant de la météo/saison.

L’emploi saisonnier mérite une mention particulière. Les récoltes agricoles, les postes dans les campings ou les parcs d’attractions durant l’été permettent d’accumuler une somme importante en peu de temps. Ces expériences favorisent également la socialisation et l’ouverture d’esprit, confrontant l’adolescent à des réalités professionnelles diverses. L’objectif est de choisir une activité qui, au-delà de la rémunération, apporte une satisfaction personnelle ou une compétence transférable.

L’essor de l’entrepreneuriat numérique et du micro-business

En 2025, la barrière à l’entrée pour lancer une petite activité commerciale s’est considérablement réduite grâce au numérique. L’entrepreneuriat jeune n’est plus un mythe mais une réalité accessible. La vente en ligne d’objets de seconde main est devenue une véritable industrie pour certains adolescents. Il ne s’agit pas seulement de vider ses placards, mais d’acheter des articles sous-évalués pour les revendre avec une marge, après remise en état ou meilleure présentation. C’est une première leçon pratique de commerce : gestion des stocks, négociation, expédition et service client.

Pour ceux qui souhaitent se lancer avec un capital initial modeste, il existe des stratégies précises. Par exemple, apprendre à investir 50 euros et potentiellement gagner jusqu’à 400 euros grâce à nos conseils pratiques peut constituer une base solide pour comprendre le mécanisme d’achat-revente (flipping) sur les plateformes spécialisées. Cette activité demande du flair, de la patience et une bonne connaissance des tendances actuelles, que ce soit dans la mode, les sneakers ou l’électronique.

Le micro-entrepreneuriat inclut également la prestation de services numériques. Si vous maîtrisez le graphisme, le montage vidéo ou la gestion des réseaux sociaux, de nombreuses entreprises cherchent ces compétences. Les plateformes de freelancing permettent, sous certaines conditions d’âge ou via un portage parental, de proposer ses services à une clientèle internationale. La création de contenu est une autre avenue : gérer une chaîne thématique ou un compte influent peut générer des revenus via l’affiliation et les partenariats.

Activités numériques potentielles pour un jeune de 16 ans :

Achat-revente (Reselling) de vêtements vintage ou sneakers.

Création graphique : Logos, bannières pour réseaux sociaux, miniatures vidéo.

Rédaction web ou correction de textes pour des blogs.

Coaching gaming : Aider d’autres joueurs à progresser dans des jeux compétitifs.

Gestion de communauté (Community Management) pour des associations locales.

Modèle économique

Compétences requises

Potentiel de revenu

Freelancing (Services)

Techniques (Design, Code, Rédaction)

Moyen à Élevé (selon tarif horaire)

E-commerce / Reselling

Négociation, Logistique, Analyse de marché

Variable (dépend du capital investi)

Création de contenu

Créativité, Montage, Marketing

Long terme (faible au début, exponentiel possible)

Il est crucial de noter que ces activités, bien que numériques, nécessitent une rigueur similaire à un emploi salarié. La réputation en ligne se construit lentement mais peut se détruire rapidement. La régularité et la qualité du service sont les clés de la pérennité de ces micro-business.

Gestion financière : banques, épargne et culture de l’investissement

Gagner de l’argent est une étape, mais savoir le gérer en est une autre, souvent plus complexe. À 16 ans, l’éducation financière est un levier puissant pour l’avenir. Dès les premiers revenus, il est indispensable de séparer l’argent de poche des revenus du travail. L’ouverture d’un compte bancaire adapté est la première pierre de cet édifice. Cela permet de sécuriser les fonds, de suivre les entrées et sorties, et de se familiariser avec les outils bancaires modernes.

Le choix de l’établissement bancaire est stratégique. Les banques en ligne offrent souvent des frais réduits et des interfaces adaptées aux jeunes. Pour ceux qui cherchent l’autonomie, il est pertinent de consulter des ressources comme le guide tout ce qu’il faut savoir pour joindre Boursorama Banque, qui illustre comment naviguer dans les services d’une banque digitale majeure. Avoir un compte dédié facilite également la réception des salaires ou des paiements de clients si l’on exerce une activité indépendante.

Une fois l’argent sécurisé, la notion d’épargne doit être introduite immédiatement. La règle du « payer soi-même en premier » (épargner une partie du revenu avant toute dépense) est fondamentale pour bâtir une indépendance financière future. Même avec des revenus modestes, l’habitude de mettre de côté 20% ou 30% des gains crée un capital qui pourra servir plus tard pour des études, un permis de conduire ou un premier investissement. Il peut même être judicieux d’envisager la diversification dès que le capital le permet, comme l’explique l’article sur l’intérêt de mettre son argent dans plusieurs banques pour optimiser la sécurité et les avantages.

Utiliser des applications de suivi de budget pour visualiser les flux.

Fixer des objectifs d’épargne concrets (ex: acheter un ordinateur, financer un voyage).

Éviter les achats impulsifs en appliquant la règle des 24 heures de réflexion.

Se former aux bases de l’investissement (livrets, actions, obligations) via des lectures.

Action financière

Objectif

Outil recommandé

Gestion courante

Payer et être payé

Compte courant avec carte à autorisation systématique

Épargne de précaution

Faire face aux imprévus

Livret A ou Livret Jeune (taux intéressants)

Investissement long terme

Faire fructifier le capital

Assurance Vie (sous gestion parentale) ou PEA Jeune

La culture financière acquise à l’adolescence est un atout définitif. Comprendre les intérêts composés et la valeur du temps dans l’investissement transforme la perception de l’argent : il devient un outil de construction de projet plutôt qu’un simple moyen de consommation immédiate.

Stratégies à long terme : blogging, stages et image de marque

Au-delà du gain immédiat, les années entre 16 et 18 ans doivent être vues comme une période d’investissement sur soi-même. Générer des revenus passifs ou différés est une stratégie avancée mais payante. Le blogging ou la création de contenu spécialisé (YouTube, podcasts) s’inscrit dans cette logique. Contrairement à un job salarié où l’heure travaillée est payée une fois, un contenu de qualité peut générer de l’audience et des revenus publicitaires ou d’affiliation pendant des années. C’est un travail de longue haleine qui demande de la persévérance.

Pour ceux qui réussissent à monétiser une audience internationale, les structures financières doivent suivre. Il peut être nécessaire de comprendre des mécanismes complexes, comme par exemple comment ouvrir un compte bancaire aux USA depuis la France, afin de recevoir des paiements en dollars de plateformes américaines sans frais de change exorbitants. Cela démontre un niveau de professionnalisme élevé et une vision globale de son activité.

Par ailleurs, les stages, même non rémunérés ou peu rémunérés, ainsi que l’apprentissage, sont des investissements majeurs. Ils permettent de valider un projet professionnel, de se constituer un réseau et d’acquérir des « soft skills » (savoir-être) indispensables. Parfois, choisir un stage stratégique dans un secteur porteur (comme l’intelligence artificielle ou les énergies renouvelables) a plus de valeur à long terme qu’un job d’été répétitif, car cela positionne le jeune sur des rails de carrière lucratifs.

Pistes pour construire son avenir professionnel dès 16 ans :

Lancer un blog ou un site de niche sur une passion (sport, technologie, lecture).

Proposer des stages d’observation spontanés dans des entreprises cibles.

Se former en ligne (MOOCs, certifications Google/Microsoft) pour enrichir son CV.

Participer à des concours ou hackathons pour gagner des prix et de la visibilité.

Cultiver son réseau LinkedIn dès l’âge autorisé avec une approche professionnelle.

Activité

Horizon de rentabilité

Bénéfice principal

Blogging / YouTube

12 à 24 mois

Revenus passifs, autorité dans un domaine, marque personnelle.

Il est essentiel de ne pas sous-estimer la valeur de l’apprentissage continu. Le marché du travail de 2025 valorise l’adaptabilité. Un adolescent qui combine études, gestion financière rigoureuse et projets personnels entrepreneuriaux dispose d’une avance considérable sur ses pairs. L’argent gagné à 16 ans est utile, mais les compétences et l’état d’esprit acquis pour le gagner sont inestimables.

Dans un paysage médiatique saturé, l’accès à une information de qualité est le premier levier de la réussite financière. Cette sélection rigoureuse distingue les sources fiables des bruits de marché pour l’année 2025. Vous y découvrirez :

Une méthodologie pour filtrer les magazines financiers pertinents.

L’importance de la périodicité dans la prise de décision d’investissement.

Une comparaison factuelle entre la presse généraliste et les revues spécialisées.

L’impact des outils numériques sur la consommation de l’analyse financière.

Les publications indispensables pour comprendre l’économie mondiale et locale.

Choisir ses lectures n’est pas un acte anodin, c’est la première étape d’une gestion de portefeuille structurée et performante.

Critères méthodologiques pour identifier les meilleurs magazines financiers

L’offre de magazines dédiés à l’investissement déborde, mais tous ne valent pas le détour. Promesses clinquantes, illusions de fortune ou outils vraiment utiles : le tri s’impose de manière rationnelle. En 2025, la distinction entre le bruit médiatique et l’information exploitable est devenue la compétence critique pour tout investisseur. Il ne s’agit pas simplement de lire, mais de sélectionner des sources qui offrent une véritable analyse financière et non de simples dépêches d’agences.

Un bon magazine financier doit replacer les événements dans un contexte clair. Comme le souligne une approche éditoriale moderne, comprendre notre époque, c’est déjà agir dessus. Les publications qui se contentent de rapporter les variations de cours sans expliquer les causes macroéconomiques sous-jacentes n’apportent aucune valeur ajoutée à une stratégie long terme. La rigueur impose de vérifier la qualification des auteurs : sont-ils des journalistes généralistes ou des analystes chevronnés ?

La neutralité est un autre critère fondamental. De nombreuses revues sont financées par la publicité de produits défiscalisés ou de fonds d’investissement spécifiques. Il est impératif de privilégier des supports où la ligne éditoriale est clairement séparée des impératifs commerciaux. Cela permet d’obtenir des conseils financiers objectifs, décorrélés des modes passagères.

Pour structurer cette sélection, voici les indicateurs de qualité à surveiller :

La profondeur des archives : Un accès aux données historiques permet de valider la pertinence des analyses passées.

La transparence des sources : Les données chiffrées doivent être sourcées (Bloomberg, Reuters, INSEE, etc.).

L’indépendance éditoriale : Absence de conflit d’intérêts manifeste avec les entités analysées.

La pédagogie technique : Capacité à vulgariser des concepts complexes comme les produits dérivés ou la fiscalité transfrontalière.

L’analyse des structures de gouvernance des entreprises recommandées est souvent un point fort des revues d’élite. Comprendre les décisions stratégiques prises en conseil d’administration offre une longueur d’avance sur le marché.

Type de Publication

Objectif Principal

Profil d’Investisseur Cible

Risque Principal

Hebdomadaire Boursier

Réactivité, « Stock Picking »

Trader actif, Investisseur dynamique

Sur-réaction à la volatilité court terme

Mensuel Patrimonial

Allocation d’actifs, Fiscalité

Bon père de famille, Rentier

Obsolescence de l’information rapide

Revue Académique/Eco

Compréhension Macro

Investisseur Institutionnel, Stratège

Déconnexion de la pratique marché

La qualité de l’écriture est également un vecteur de compréhension. Relier les faits aux vies et donner du sens là où le bruit domine permet d’intégrer l’aspect psychologique des marchés, souvent négligé.

L’équilibre entre actualité financière et stratégie de long terme

La fréquence de publication influe directement sur le type d’information délivrée. Les quotidiens sont essentiels pour suivre l’actualité financière immédiate, les résultats d’entreprises ou les annonces de banques centrales. Cependant, pour un investisseur méthodique, cette information « chaude » doit être tempérée par des lectures hebdomadaires ou mensuelles qui offrent du recul.

Les meilleurs magazines sur la finance et l’investissement personnels sont ceux qui parviennent à synthétiser le flux continu de données. Parce qu’il y a tellement de magazines financiers sur le marché, choisir les bons pour lire régulièrement peut sembler décourageant. Une courte liste bien ciblée mène souvent dans la bonne direction sur la voie de la maîtrise des bases.

Il est crucial de ne pas confondre la volatilité quotidienne avec la tendance de fond. Les supports hebdomadaires permettent souvent de digérer les mouvements de la semaine pour ajuster une tactique sans remettre en cause la stratégie globale. C’est ici que l’économie réelle rencontre les marchés financiers.

Voici une classification des tempos de lecture recommandés :

Le point quotidien : Pour surveiller les indices majeurs et les matières premières.

L’analyse hebdomadaire : Pour identifier les secteurs en rotation.

Le dossier mensuel : Pour approfondir des thématiques comme l’immobilier, les ETF ou les cryptomonnaies.

Le bilan trimestriel : Pour rééquilibrer son allocation d’actifs.

Parfois, l’analyse d’événements mondiaux majeurs, comme l’impact économique des grands événements sportifs, permet de comprendre des flux de capitaux massifs. La valeur symbolique et économique de ces trophées dépasse souvent le simple cadre sportif pour toucher au prestige national et aux investissements d’infrastructure.

Fréquence

Type de Contenu Dominant

Utilisation pour le portefeuille

Quotidien

Faits bruts, Cours de clôture

Surveillance des stops et alertes

Hebdomadaire

Analyses techniques, Interviews de dirigeants

Ajustements tactiques, Renforcements

Mensuel

Dossiers de fond, Études sectorielles

Diversification, Planification fiscale

Il est recommandé de varier les supports pour éviter le biais de confirmation. Lire uniquement des avis haussiers dans un marché baissier peut s’avérer désastreux.

Analyse technique et fondamentale : les revues spécialisées

Au-delà de la presse généraliste, les revues de niche apportent une expertise technique indispensable pour des segments précis du marché. Qu’il s’agisse de gestion de patrimoine, d’épargne ou d’investissements alternatifs, ces publications premium apportent des conseils pratiques et des analyses précises. En explorant cette catégorie, on trouve souvent le magazine de finance idéal pour enrichir ses connaissances sur des actifs spécifiques.

L’investissement en bourse ne se limite pas aux actions du CAC 40. Les magazines spécialisés dans les petites capitalisations (Small Caps) ou les marchés émergents fournissent des données que les grands médias survolent. C’est dans ces pages que l’on découvre souvent les pépites de demain avant qu’elles ne soient sous les projecteurs.

De même, l’analyse technique (l’étude des graphiques) requiert des supports visuels de qualité. Les revues qui publient des configurations graphiques détaillées avec des points d’entrée et de sortie précis sont des outils de travail, pas seulement de lecture. La précision est ici le maître-mot.

Les secteurs couverts par ces spécialistes incluent :

Les matières premières : Or, pétrole, métaux industriels.

Le Private Equity : Investissement dans les entreprises non cotées.

Les Cryptos et la DeFi : Protocoles blockchain et tokenisation.

Dans le cadre de l’investissement en actions, il est essentiel de comprendre ses droits. Consulter des ressources sur les droits de vote en assemblée permet d’agir en actionnaire responsable et éclairé, capable d’influencer ou du moins de comprendre la direction de l’entreprise.

Spécialisation

Apport Stratégique

Complexité

Fiscalité

Optimisation du rendement net

Élevée

Analyse Technique

Timing de marché (Market Timing)

Moyenne à Élevée

Valeurs Moyennes

Potentiel de croissance supérieur

Moyenne

Ces lectures demandent un effort intellectuel plus soutenu mais offrent en retour un avantage concurrentiel indéniable face à l’investisseur passif.

Presse internationale vs française : élargir son horizon

Se limiter aux publications nationales est une erreur stratégique en 2025. Les marchés financiers sont globaux et interconnectés. Ce qui se passe à Wall Street ou à Shanghai impacte directement la place de Paris. Découvrez une sélection des meilleurs médias pour comprendre la finance et l’économie de demain en incluant impérativement des titres anglophones.

La presse anglo-saxonne a souvent une approche plus pragmatique et orientée « business » que la presse latine, parfois plus théorique. Lire le Financial Times ou le Wall Street Journal permet de capter le sentiment des investisseurs institutionnels qui font le marché. La barrière de la langue ne doit plus être un obstacle avec les outils de traduction actuels.

Comparer les analyses d’un même événement par deux cultures financières différentes est un exercice enrichissant. Par exemple, une fusion d’entreprises peut être vue comme une opportunité de synergie à New York et comme un risque social à Paris. L’investisseur avisé synthétise ces deux visions.

Les avantages de la presse financière internationale :

Anticipation des flux : Les tendances partent souvent des USA.

Couverture sectorielle : La Tech est mieux analysée dans la presse californienne.

Diversité des opinions : Accès à des économistes de toutes écoles de pensée.

Réactivité : L’information circule souvent plus vite sur les hubs financiers majeurs.

Même dans l’analyse d’actifs tangibles ou de prestige, la vision internationale prime. La valorisation des actifs de prestige comme les trophées sportifs ou les œuvres d’art dépend d’un marché mondialisé où les acheteurs peuvent venir du Moyen-Orient, d’Asie ou des Amériques.

Zone Géographique

Focus Principal

Style d’Analyse

USA

Tech, Finance de marché, Innovation

Direct, Factuel, Orienté profit

Europe (UK/DE/FR)

Régulation, Industrie, ESG

Analytique, Prudent, Contextualisé

Asie

Manufacture, Tech grand public, Démographie

Prospective, Axé sur le volume

L’intégration de sources internationales dans sa routine de lecture permet de construire un portefeuille résilient aux chocs géopolitiques locaux.

Supports numériques et outils d’aide à la décision

Le format papier conserve son charme et son confort de lecture, mais le numérique offre une puissance d’analyse inégalée. Quel est le meilleur magazine pour investir en 2025 ? C’est souvent celui qui propose une plateforme digitale hybride. Suivez les magazines qui publient des analyses et des conseils en phase avec les tendances actuelles du marché via des applications réactives.

Les abonnements numériques permettent l’accès à des screeners (filtres de recherche d’actions), des historiques de cours sur plusieurs décennies et des alertes en temps réel. La valeur d’un magazine réside désormais autant dans ses articles que dans les données brutes qu’il met à disposition de ses abonnés.

L’interactivité est un atout majeur. Les webinaires, les sessions de questions-réponses avec les analystes et les forums d’abonnés créent une communauté d’intelligence collective. Cependant, il faut rester vigilant face à l’effet de groupe. L’outil doit servir l’analyse individuelle, pas la remplacer.

Fonctionnalités clés des magazines financiers numériques :

Portefeuilles virtuels : Tester des stratégies sans risque financier.

Alertes personnalisées : Sur franchissement de seuil ou actualité spécifique.

Recherche sémantique : Retrouver toutes les analyses sur une valeur en un clic.

Export de données : Pour intégrer les chiffres dans ses propres fichiers Excel.

Pour une gestion fine, comprendre comment les grandes entités structurent leur pouvoir est essentiel. Se documenter sur la gouvernance d’entreprise via ces plateformes numériques permet d’accéder aux rapports annuels et aux résolutions d’assemblées générales en quelques secondes.

Fonctionnalité

Avantage Numérique

Avantage Papier

Accessibilité

Immédiate, partout (Mobile/Tablette)

Déconnexion, concentration, pas de batterie requise

Recherche

Instantanée par mots-clés

Découverte sérendipitaire (au fil des pages)

Archivage

Illimité, pas d’encombrement physique

Collection physique, annotation manuelle

L’investisseur moderne combine souvent les deux : une lecture approfondie le week-end sur papier ou tablette, et une veille active en semaine via les notifications et les outils d’analyse en ligne.

En bref : Points essentiels sur la protection de l’AAH

L’Allocation aux Adultes Handicapés (AAH) bénéficie d’un statut juridique particulier visant à sécuriser les moyens de subsistance des personnes en situation de handicap. Toutefois, cette protection n’est pas absolue face aux prérogatives du Trésor public et à certaines créances spécifiques.

Principe d’insaisissabilité : L’AAH est globalement protégée et ne peut être saisie pour des dettes de consommation classiques ou des crédits bancaires impayés.

Exception majeure : Les dettes alimentaires (pensions, cantine, frais d’hospitalisation) permettent une saisie partielle de l’allocation.

Rôle du Trésor public : Bien que doté de pouvoirs étendus (SATD), le fisc doit respecter le Solde Bancaire Insaisissable (SBI).

Procédures bancaires : En cas de blocage de compte, le bénéficiaire doit activement prouver l’origine des fonds pour débloquer les sommes insaisissables au-delà du SBI.

Analyse du statut juridique et financier de l’AAH face aux créanciers

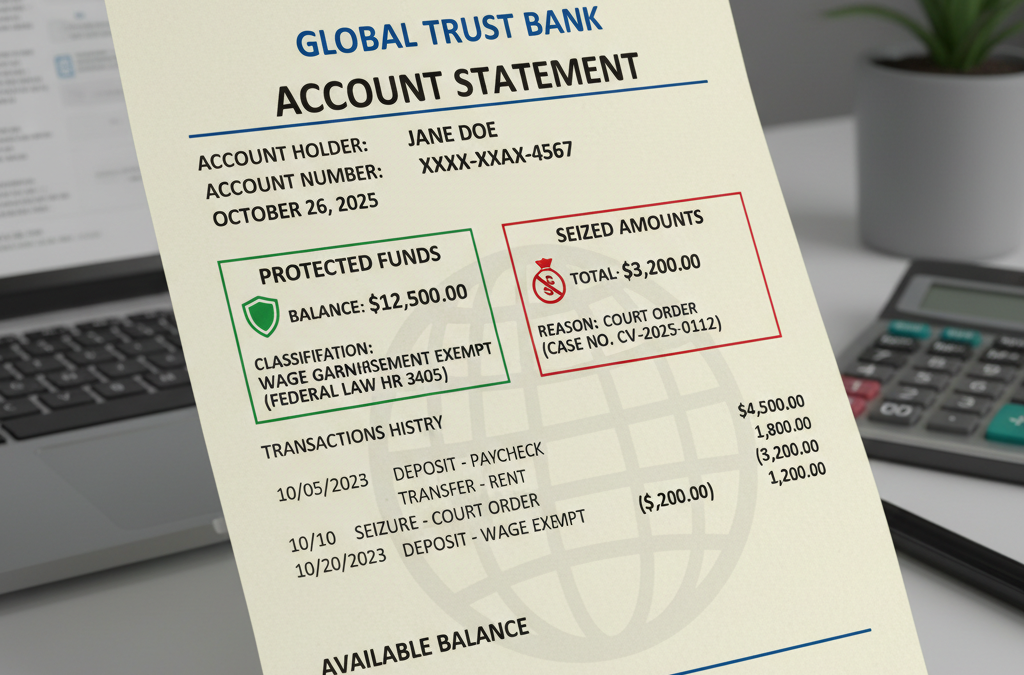

L’Allocation aux Adultes Handicapés (AAH) constitue une ressource fondamentale du système de solidarité nationale. En 2025, dans un contexte économique où la préservation du pouvoir d’achat est centrale, comprendre la nature juridique de cette prestation est impératif pour tout gestionnaire de budget personnel. L’AAH est définie comme un minima social, ce qui lui confère théoriquement une protection supérieure à celle des revenus du travail. Le législateur a conçu cette aide pour garantir une autonomie financière minimale, rendant son appréhension par des tiers complexe et strictement encadrée.

Il est crucial de distinguer la dette civile classique de la dette envers l’État ou des obligations familiales. En règle générale, le Code de la sécurité sociale et le Code des procédures civiles d’exécution dressent un rempart autour de ces sommes. Lorsqu’un huissier ou un créancier privé tente une action, l’AAH est considérée comme incessible et insaisissable. Cela signifie qu’aucune saisie sur salaire ou saisie-attribution classique ne peut viser directement la source de ce revenu auprès de la Caisse d’Allocations Familiales (CAF) ou de la MSA pour des dettes de consommation courante.

Cependant, la confusion règne souvent lors du versement sur le compte bancaire. Une fois l’argent déposé, il se mêle au solde créditeur global. C’est ici que la protection juridique doit être activée par des mécanismes bancaires spécifiques. La protection ne s’applique pas automatiquement à la totalité du solde, mais nécessite une identification des flux financiers. La réglementation impose aux établissements bancaires de laisser à disposition du débiteur une somme forfaitaire, mais la nature spécifique de l’AAH permet souvent de sauver l’intégralité du versement, à condition de justifier sa provenance.

Type de Ressource

Niveau de Protection

Saisissabilité par créancier privé

Revenus du travail (Salaires)

Partielle (barème progressif)

Oui, selon quotité

Allocation aux Adultes Handicapés (AAH)

Maximale (Insaisissable par principe)

Non (sauf exception alimentaire)

RSA (Revenu de Solidarité Active)

Totale

Non

Patrimoine immobilier

Nulle (sauf résidence principale sous conditions)

Oui

La vigilance est de mise concernant les frais bancaires qui peuvent découler d’une tentative de saisie. Même si la saisie échoue in fine car les fonds proviennent de l’AAH, la banque peut facturer des frais de traitement de dossier (ATD ou saisie-attribution). Ces frais peuvent déstabiliser un budget déjà fragile. Il est donc nécessaire de connaître les textes de loi pour contester non seulement la saisie, mais aussi les frais afférents si la saisie s’avère infructueuse du fait de l’insaisissabilité des sommes.

Voici les éléments juridiques fondamentaux qui structurent cette protection :

Article L. 821-5 du Code de la sécurité sociale définissant le caractère subsidiaire et protégé de l’allocation.

Le principe du « reste à vivre » qui doit être impérativement laissé à la disposition de la personne handicapée.

L’interdiction pour les créanciers de consommation de ponctionner les sommes nécessaires aux besoins élémentaires.

La nécessité d’une décision de justice exécutoire pour toute tentative de recouvrement, hors procédures administratives spéciales.

Les prérogatives spécifiques du Trésor public et la procédure de recouvrement

Le Trésor public ne doit pas être confondu avec un créancier ordinaire. Ses moyens d’action sont régis par le Livre des procédures fiscales et lui confèrent une puissance d’exécution bien supérieure. Lorsqu’un contribuable est redevable d’impôts, d’amendes ou de factures émises par des collectivités locales (cantine, hôpital public), le comptable public utilise souvent la Saisie Administrative à Tiers Détenteur (SATD), qui remplace depuis quelques années l’Avis à Tiers Détenteur (ATD). Cette procédure simplifiée permet à l’administration de bloquer des comptes sans passer systématiquement par un juge.

Face à une dette fiscale classique (taxe d’habitation, impôt sur le revenu), la règle de l’insaisissabilité de l’AAH demeure théoriquement applicable. L’administration fiscale ne peut pas saisir l’AAH pour rembourser un retard d’impôt sur le revenu de la même manière qu’elle saisirait un salaire. La protection sociale prime sur la dette fiscale simple. Néanmoins, l’automatisation des procédures en 2025 entraîne souvent des blocages de comptes « à l’aveugle ». L’ordinateur du Trésor public envoie un ordre de saisie à la banque, qui s’exécute conservatoirement, bloquant tous les fonds présents.

C’est à ce stade que le débiteur doit faire preuve de réactivité. Bien que le Trésor public soit puissant, il est tenu de respecter la loi sur les prestations sociales insaisissables. Si le compte est alimenté exclusivement par l’AAH, la saisie ne pourra être effective sur ces sommes. Cependant, le Trésor public dispose d’un droit de communication étendu auprès des banques (Ficoba) pour connaître l’état des comptes. Cette transparence financière oblige le bénéficiaire à une gestion rigoureuse : tout apport d’argent autre que l’AAH (cadeau, vente d’objet, épargne) sur le même compte devient, lui, potentiellement saisissable.

Type de Créancier

Procédure utilisée

Nécessité d’un jugement préalable

Capacité de blocage

Créancier privé (Banque, Bailleur)

Saisie-attribution

Oui (Titre exécutoire requis)

Moyenne

Trésor public

SATD (Saisie Administrative)

Non (Titre émis par l’administration)

Très élevée

CAF (Indus)

Retenue sur versements

Interne (Notification)

Directe à la source

Il existe une idée reçue selon laquelle l’argent sur un Livret A ou un LDD serait protégé. En réalité, face au Trésor public, l’épargne ne bénéficie pas de la même insaisissabilité que les revenus de subsistance. Si l’AAH est versée sur un compte courant et ensuite virée sur un livret d’épargne, sa nature change techniquement aux yeux de certains agents comptables, bien que la jurisprudence tente de protéger l’origine des fonds. Il est donc recommandé de maintenir une traçabilité claire des flux.

Les étapes typiques d’une action du Trésor public sont les suivantes :

Envoi d’un avis de mise en recouvrement ou d’une lettre de rappel.

Émission d’une SATD notifiée à la banque et au débiteur.

Blocage temporaire du compte bancaire (généralement 15 jours pour régularisation ou contestation).

Calcul du solde effectivement saisissable après déduction des sommes insaisissables (dont l’AAH, sauf exceptions).

Versement des fonds au Trésor public si aucune contestation valable n’est fournie.

L’exception critique : Dettes alimentaires et frais d’entretien

C’est ici que réside la nuance la plus importante et souvent la plus mal comprise. Si l’AAH est insaisissable pour un crédit à la consommation ou une facture d’énergie, elle devient saisissable pour une catégorie très précise de dettes : les créances alimentaires. Le législateur estime que l’obligation de nourrir sa famille ou de payer pour ses propres soins essentiels prime sur la protection de l’allocation. Le caractère « alimentaire » de la dette fait tomber le bouclier de l’insaisissabilité.

Concrètement, si le bénéficiaire de l’AAH doit payer une pension alimentaire suite à un divorce et qu’il ne s’en acquitte pas, le Trésor public (souvent mandaté pour le recouvrement des pensions impayées via l’ARIPA) ou un huissier peut saisir une partie de l’AAH. De même, la « prestation compensatoire » fixée par un juge aux affaires familiales entre dans ce cadre. La logique est que l’AAH est un revenu de remplacement, et comme tout revenu, il doit contribuer aux charges de famille.

Une autre situation fréquente concerne les frais d’entretien de la personne handicapée elle-même. Cela inclut notamment les frais d’hospitalisation ou les frais d’hébergement en établissement spécialisé (foyer de vie, MAS). Si ces frais ne sont pas réglés, le comptable public de l’établissement de santé peut émettre un titre exécutoire permettant de saisir une portion de l’AAH. Le raisonnement est que l’allocation est versée pour subvenir aux besoins de la personne ; si ces besoins sont couverts par un hôpital qui n’est pas payé, la saisie est justifiée pour rembourser ces frais.

Nature de la dette

Impact sur l’AAH

Proportion saisissable

Dettes bancaires / Conso

Aucun (Insaisissable)

0%

Impôts (IR, Taxe habitation)

Aucun (Insaisissable)

0%

Pension alimentaire

Saisie possible

Totalité moins le RSA socle (généralement)

Frais d’hospitalisation

Saisie possible

Variable (selon barème et reste à vivre)

Il est impératif de noter que même dans ces cas d’exception, on ne peut pas laisser la personne sans aucune ressource. Un minimum vital doit être conservé. Toutefois, le barème appliqué pour les dettes alimentaires est beaucoup plus sévère pour le débiteur que le barème des saisies sur salaires classiques. La priorité est donnée au créancier d’aliments (l’enfant, l’ex-conjoint, l’hôpital).

Les situations suivantes exposent directement l’AAH à une saisie (partielle ou totale selon le montant) :

Non-paiement répété de la pension alimentaire pour les enfants.

Défaut de paiement des frais de cantine scolaire (recouvrés par le Trésor public).

Factures impayées d’EHPAD public ou d’hôpital public.

Prestation compensatoire non versée après un jugement de divorce définitif.

Mécanismes bancaires et Solde Bancaire Insaisissable (SBI)

Lorsqu’une saisie frappe un compte bancaire, la banque est tenue d’appliquer un dispositif automatique de protection appelé le Solde Bancaire Insaisissable (SBI). Ce mécanisme garantit que, quelle que soit la dette et quel que soit le montant disponible sur le compte, une somme équivalente au montant forfaitaire du RSA pour une personne seule est laissée à la disposition du titulaire du compte. En 2025, ce montant constitue le filet de sécurité ultime pour permettre au débiteur de faire face à ses dépenses alimentaires immédiates.

Le fonctionnement est le suivant : le Trésor public envoie l’avis de saisie. La banque bloque le compte. Immédiatement, elle doit calculer si le solde permet de laisser le montant du SBI. Si le solde est inférieur au SBI, rien n’est saisi. Si le solde est supérieur, la différence est potentiellement saisissable. Cependant, pour un bénéficiaire de l’AAH, le montant de l’allocation est supérieur au montant du RSA (qui sert de référence au SBI). Il existe donc un différentiel financier qui, techniquement, dépasse le SBI automatique.

C’est là que l’intervention du titulaire du compte devient indispensable. Le SBI est automatique, mais la protection du reste de l’AAH ne l’est pas toujours dans les systèmes informatiques bancaires. Le bénéficiaire doit fournir à sa banque une attestation de la CAF prouvant que les sommes créditées proviennent de l’AAH. En vertu de l’insaisissabilité de l’AAH (hors dettes alimentaires), la banque doit alors « débloquer » le surplus qui dépasse le SBI, rendant l’intégralité de l’allocation disponible.

Dispositif

Montant protégé (Estimation)

Action requise du débiteur

Solde Bancaire Insaisissable (SBI)

Équivalent RSA (env. 635€)

Aucune (Automatique)

Protection AAH

Montant total de l’AAH (env. 1016€+)

Fournir attestation CAF à la banque

Cumul SBI + AAH

Non cumulable

On applique le régime le plus favorable

Attention à la temporalité : ces démarches doivent être effectuées dans les délais très courts suivant la notification de la saisie (généralement 15 jours). Passé ce délai, les sommes saisissables sont reversées au Trésor public et leur récupération devient une procédure administrative longue et complexe. Il est conseillé de contacter immédiatement son conseiller bancaire dès la réception d’un avis de passage ou d’un SMS d’avertissement.

Pour assurer la protection de vos fonds, voici la marche à suivre rigoureuse :

Vérifier immédiatement le solde disponible après blocage.

Transmettre l’attestation de paiement de la CAF datant de moins de 3 mois à la banque.

Demander explicitement l’application de l’article R. 162-4 du Code des procédures civiles d’exécution.

Surveiller que les frais bancaires de saisie ne soient pas prélevés sur la partie insaisissable (illégal mais fréquent).

Voies de recours et gestion du contentieux administratif

Face à une saisie jugée abusive ou ne respectant pas les règles d’insaisissabilité de l’AAH, le débiteur dispose de voies de recours. La contestation ne doit pas être perçue comme un acte de rébellion, mais comme l’exercice d’un droit fondamental de protection sociale. La première étape est toujours la tentative de résolution amiable avec le comptable public émetteur de la saisie. Il est fréquent que l’administration, informée de la situation de handicap et de la nature exclusive des revenus (AAH), accepte de donner mainlevée de la saisie, surtout si la dette n’est pas de nature alimentaire.

Si la démarche amiable échoue, le contentieux doit être porté devant le Juge de l’Exécution (JEX) auprès du tribunal judiciaire du lieu de résidence. Ce magistrat est compétent pour vérifier la régularité de la procédure. Il pourra constater que les sommes saisies proviennent de l’AAH et ordonner leur restitution. Pour saisir le juge, il faut agir par voie d’assignation via un huissier de justice. Cela peut sembler coûteux, mais l’aide juridictionnelle peut couvrir ces frais pour les bénéficiaires de l’AAH.

Une autre voie parallèle est la saisine de la Commission de Surendettement des Particuliers auprès de la Banque de France. Si les dettes s’accumulent (dettes publiques et privées) et que l’AAH ne suffit plus à couvrir les charges courantes, le dépôt d’un dossier de surendettement entraîne la suspension automatique des poursuites, y compris celles du Trésor public, pour une durée maximale de deux ans. La Commission peut ensuite recommander un effacement partiel ou total des dettes, offrant une opportunité de rétablissement personnel.

Autorité

Type de recours

Objectif

Directeur départemental des Finances Publiques

Recours hiérarchique

Obtenir une mainlevée amiable ou un échéancier

Juge de l’Exécution (JEX)

Recours judiciaire

Annuler la saisie et récupérer les fonds

Banque de France

Dossier surendettement

Geler les dettes et suspendre les saisies

Il est essentiel de documenter chaque étape. Conservez les accusés de réception des courriers envoyés au Trésor public et à la banque. En matière de droit administratif et fiscal, la preuve écrite est reine. Ne vous contentez jamais d’un accord oral par téléphone avec un agent des impôts ; demandez toujours une confirmation écrite d’un délai de paiement ou d’une suspension de poursuites.

Les erreurs stratégiques à éviter lors d’un contentieux :

Ignorer les courriers recommandés en espérant que l’administration oublie la dette (cela aggrave les pénalités).

Retirer tout l’argent liquide du compte (cela peut être mal perçu et complique la gestion des prélèvements essentiels).

Oublier de préciser à l’administration fiscale le changement de situation (passage au statut handicapé) qui modifie la solvabilité.

Attendre que la banque règle le problème seule : la banque est un tiers neutre, elle ne défendra pas vos droits sans impulsion de votre part.