Le système fiscal français pour 2025 repose sur une actualisation des tranches d’imposition pour contrer l’inflation. L’introduction d’une contribution minimale de 20 % pour les très hauts revenus marque un tournant pour les foyers fiscaux les plus aisés. L’utilisation d’un calculateur d’impôt devient indispensable pour anticiper le montant final à régler, en tenant compte du quotient familial et des revenus nets imposables de 2024. La mécanique de la décote et le plafonnement des niches fiscales complexifient l’estimation impôt sur le revenu, rendant les outils de simulation essentiels pour une gestion patrimoniale rigoureuse.

Comprendre le mécanisme du barème progressif de l’impôt 2025

L’impôt sur le revenu en France obéit à une logique de progressivité par tranches. Contrairement à une idée reçue tenace, l’ensemble des revenus n’est pas taxé à un taux unique correspondant à la tranche la plus haute atteinte. Le revenu net imposable est découpé en plusieurs fractions, et chaque fraction est soumise à un barème spécifique. Pour l’année 2025, qui concerne la déclaration des revenus perçus en 2024, les seuils ont été revalorisés. La première tranche, jusqu’à 11 497 €, est totalement exonérée, affichant un taux de 0 %. C’est seulement au-delà de ce montant que la fiscalité s’active.

La tranche suivante, comprise entre 11 497 € et 29 315 €, subit une imposition de 11 %. Ce taux s’applique uniquement à la portion de revenu située dans cet intervalle. Ensuite, la pression fiscale s’accentue : la part des revenus située entre 29 316 € et 83 823 € est taxée à 30 %. Pour les revenus encore supérieurs, le taux grimpe à 41 % pour la fraction allant de 83 823 € à 180 294 €, et enfin à 45 % pour tout euro gagné au-delà de 180 294 €. Cette structure en escalier permet de lisser l’effort fiscal. Ainsi, un contribuable situé dans la tranche à 30 % ne paie pas 30 % sur la totalité de ses gains, mais une moyenne pondérée des différentes tranches traversées.

Pour illustrer concrètement ce mécanisme sans simulateur fiscal automatisé, examinons le cas théorique de Monsieur X. Ce dernier déclare 35 000 € de revenus nets imposables. Son calcul se décompose étape par étape. Sur les premiers 11 294 € (selon les ajustements précis du barème), il ne paie rien. Sur la fraction suivante, jusqu’à 28 797 €, il est taxé à 11 %. Le calcul est donc : (28 797 – 11 295) multiplié par 11 %, soit 1 925 €. Enfin, le reliquat de son revenu, qui pénètre dans la tranche à 30 %, soit de 28 798 € à 35 000 €, génère un impôt de 1 860 €. Au total, l’addition de ces montants (1 925 € + 1 860 €) aboutit à un impôt brut de 3 785 €. Ce chiffre met en évidence l’importance de bien maîtriser les seuils pour réaliser une estimation impôt sur le revenu fiable.

Il est également pertinent de situer ces prélèvements dans un contexte économique plus large. L’impôt sur le revenu est l’un des leviers principaux de l’État. Pour comprendre comment ces flux interagissent avec l’économie globale, il est utile d’analyser les 5 agents économiques et leur impact sur la croissance contemporaine. Cette perspective macroéconomique éclaire la raison d’être des ajustements annuels des tranches, qui visent souvent à préserver le pouvoir d’achat des ménages face à l’inflation.

L’impact déterminant du quotient familial sur la fiscalité finale

Le calcul brut présenté précédemment ne tient pas compte de la composition du foyer, élément central du système français. Le quotient familial permet d’atténuer la progressivité de l’impôt pour les familles, en divisant le revenu imposable par un nombre de « parts fiscales ». Un célibataire dispose d’une part, un couple marié de deux parts, et chaque enfant ajoute des demi-parts ou des parts entières selon le nombre. L’objectif est de soumettre à l’impôt un revenu par part plus faible, donc moins taxé par le jeu des tranches basses.

Reprenons l’exemple de Monsieur X. Si sa situation change et qu’il est marié avec deux enfants, son foyer fiscal bénéficie alors de 3 parts. Le calcul change radicalement. Le revenu global de 35 000 € est divisé par 3, ce qui donne un quotient familial de 11 667 €. C’est ce montant qui est soumis au barème. La part exonérée couvre les premiers 11 295 €. La fraction imposable à 11 % ne concerne que la différence entre 11 667 € et 11 295 €, soit 372 €, générant un impôt de 41 € par part. Pour obtenir l’impôt total du foyer, on multiplie ce résultat par le nombre de parts (3), soit 123 € au total. La différence avec le célibataire (3 785 €) est spectaculaire, illustrant la puissance de ce mécanisme dans le calcul impôt sur le revenu.

Utiliser un outil interactif pour une précision optimale

Effectuer ces calculs manuellement comporte un risque d’erreur élevé, notamment en raison des décotes, des plafonnements du quotient familial (fixé à 1 794 € par demi-part pour 2025) et des divers crédits d’impôt. C’est ici qu’intervient l’outil interactif fiscal. Ces calculateurs intègrent l’ensemble des règles, y compris les seuils de décote qui viennent réduire l’impôt des foyers modestes une fois le barème appliqué. L’automatisation garantit que toutes les variables sont prises en compte simultanément, offrant une vision claire du reste à vivre.

Pour ceux qui cherchent à structurer leurs finances personnelles, l’utilisation d’un simulateur est la première étape avant d’établir un budget prévisionnel. Une fois le montant de l’impôt connu, il est plus facile de construire un modèle de budget mensuel pour 2025 efficace. Cela permet d’ajuster ses dépenses et d’épargner en conséquence, évitant les mauvaises surprises lors de la régularisation du solde de l’impôt en fin d’année.

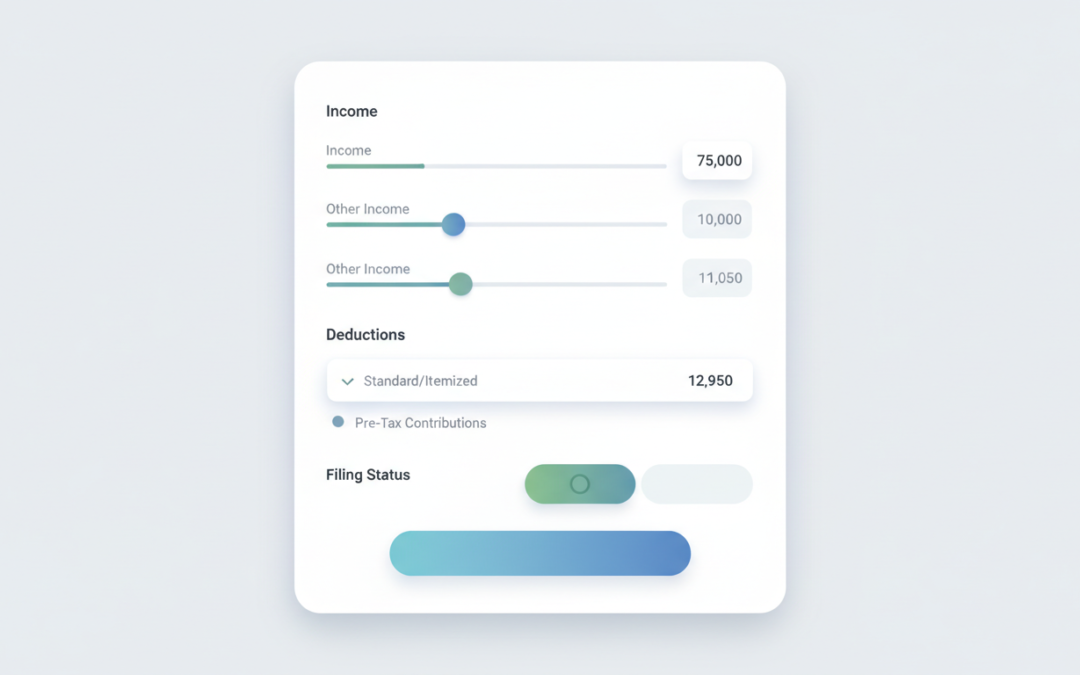

Simulateur Rapide Impôt 2025

Estimation basée sur les revenus 2024 (Barème 2025 provisoire)

Montant Estimé de l’Impôt

0 €

Avant crédits ou réductions d’impôt

Taux Moyen0%

Taux Marginal (TMI)0%

Détail par tranche (Quotient Familial)

Ce simulateur est une estimation simplifiée. Il ne prend pas en compte le plafonnement du quotient familial, la décote, ou les cas particuliers (revenus fonciers, BIC, etc.).

L'exactitude d'un calcul impôt personnalisé dépend aussi de la juste déclaration des revenus annexes. Les revenus fonciers, les bénéfices industriels et commerciaux ou les revenus de capitaux mobiliers doivent être intégrés. Certains contribuables omettent des détails qui peuvent changer la tranche marginale d'imposition. Par ailleurs, il est crucial de vérifier les prélèvements déjà effectués à la source. Parfois, des lignes sur les relevés bancaires peuvent sembler obscures. Pour éviter toute confusion avec des frais ou des saisies, il est utile de savoir comprendre le prélèvement SGC et les démarches à suivre, afin de distinguer ce qui relève de l'impôt de ce qui relève d'autres créances.

La nouvelle taxe sur les hauts revenus et stratégies d'optimisation

L'année 2025 introduit une nouveauté majeure pour les contribuables les plus aisés : la contribution différentielle sur les hauts revenus (CDHR). Ce dispositif vise à assurer que les foyers fiscaux disposant de revenus très importants s'acquittent d'un impôt minimal. Concrètement, si le revenu fiscal de référence dépasse 250 000 € pour un célibataire ou 500 000 € pour un couple, un taux plancher de 20 % est appliqué. Cela signifie que l'utilisation massive de niches fiscales pour réduire l'impôt ne pourra plus descendre l'imposition effective en dessous de ce seuil.

Prenons l'exemple d'un dirigeant d'entreprise célibataire cumulant 100 000 € de salaire, 30 000 € de revenus fonciers et 150 000 € de dividendes. Son revenu total atteint 280 000 €. En temps normal, divers abattements ou crédits d'impôt pourraient réduire sa facture. Cependant, avec la nouvelle règle, il sera redevable d'au moins 20 % de ce montant, soit 56 000 €. Cette mesure oblige à repenser les stratégies de rémunération. Plutôt que de se verser des dividendes massifs, il pourrait être plus judicieux de laisser la trésorerie dans une société holding. Cette réflexion rejoint des problématiques de gestion de patrimoine avancée, comme le fait de comprendre la signification de détenir les trois quarts d'un usufruit, une technique souvent utilisée pour la transmission et l'optimisation fiscale.

Cette imposition minimale redéfinit le paysage de la simulation déclaration impôt pour les cadres dirigeants et les entrepreneurs. Elle nécessite une anticipation précise des flux financiers. Il ne s'agit plus seulement de réduire la base imposable, mais de piloter le moment de la perception des revenus. Pour certains profils, comme les enseignants ou les fonctionnaires de catégorie A, bien que moins concernés par cette surtaxe, la comparaison de leurs revenus avec la grille des salaires des enseignants de 2024 reste un indicateur utile pour situer leur niveau de vie et leur pression fiscale relative.

Anticiper les régularisations et gérer la trésorerie

Une fois le calcul effectué via un guide impôt revenu ou un simulateur, la gestion de la trésorerie devient la priorité. Le prélèvement à la source, bien qu'efficace, ne couvre pas toujours l'intégralité de l'impôt dû, surtout en cas de variation forte des revenus d'une année sur l'autre ou de perception de revenus exceptionnels. Si le solde à payer en septembre est important, il peut déstabiliser les finances personnelles. Il est donc recommandé de moduler son taux de prélèvement dès que le revenu change, sans attendre la déclaration annuelle.

Dans les cas extrêmes où le contribuable ne peut faire face à ses obligations, l'administration fiscale dispose de moyens de recouvrement coercitifs. Bien que l'Allocation aux Adultes Handicapés soit généralement protégée, il existe des nuances juridiques complexes. Il est parfois nécessaire de se renseigner pour savoir si l'AAH peut être saisie par le trésor public dans des situations de dettes fiscales accumulées. Une bonne anticipation grâce à un calcul impôt en ligne permet d'éviter ces situations contentieuses et de lisser l'effort financier sur l'année.

Quels revenus dois-je inclure dans le simulateur pour 2025 ?

Vous devez inclure l'ensemble de vos revenus nets imposables perçus en 2024. Cela comprend les salaires, les pensions de retraite, les revenus fonciers, les bénéfices industriels et commerciaux (BIC), les bénéfices non commerciaux (BNC) ainsi que les revenus de capitaux mobiliers comme les dividendes. N'oubliez pas de déduire les charges admissibles si le simulateur le permet.

Comment le plafonnement du quotient familial affecte-t-il mon résultat ?

Le quotient familial réduit votre impôt en divisant votre revenu par un nombre de parts. Cependant, cette réduction est limitée. En 2025, l'avantage fiscal procuré par chaque demi-part supplémentaire est plafonné à 1 794 €. Si le calcul sans plafonnement vous donne un avantage supérieur à ce montant, le simulateur appliquera automatiquement le plafond pour vous donner le montant réel à payer.

Le simulateur prend-il en compte la contribution sur les hauts revenus ?

Oui, les outils de simulation complets intègrent désormais la contribution différentielle sur les hauts revenus (CDHR). Si votre revenu fiscal de référence dépasse 250 000 € pour une part (ou 500 000 € pour un couple), le simulateur vérifiera si votre impôt calculé atteint le seuil minimal de 20 % et appliquera le complément si nécessaire.

Pourquoi le montant simulé diffère-t-il de mon prélèvement à la source ?

Le prélèvement à la source est un acompte calculé sur la base de vos revenus passés (souvent N-2 ou N-1). Le simulateur calcule votre impôt définitif sur les revenus réels de 2024. La différence entre la somme des prélèvements mensuels et le résultat de la simulation correspondra au solde que vous devrez payer ou au remboursement que vous recevrez à l'été 2025.

En bref : L’essentiel à retenir sur la mécanique financière

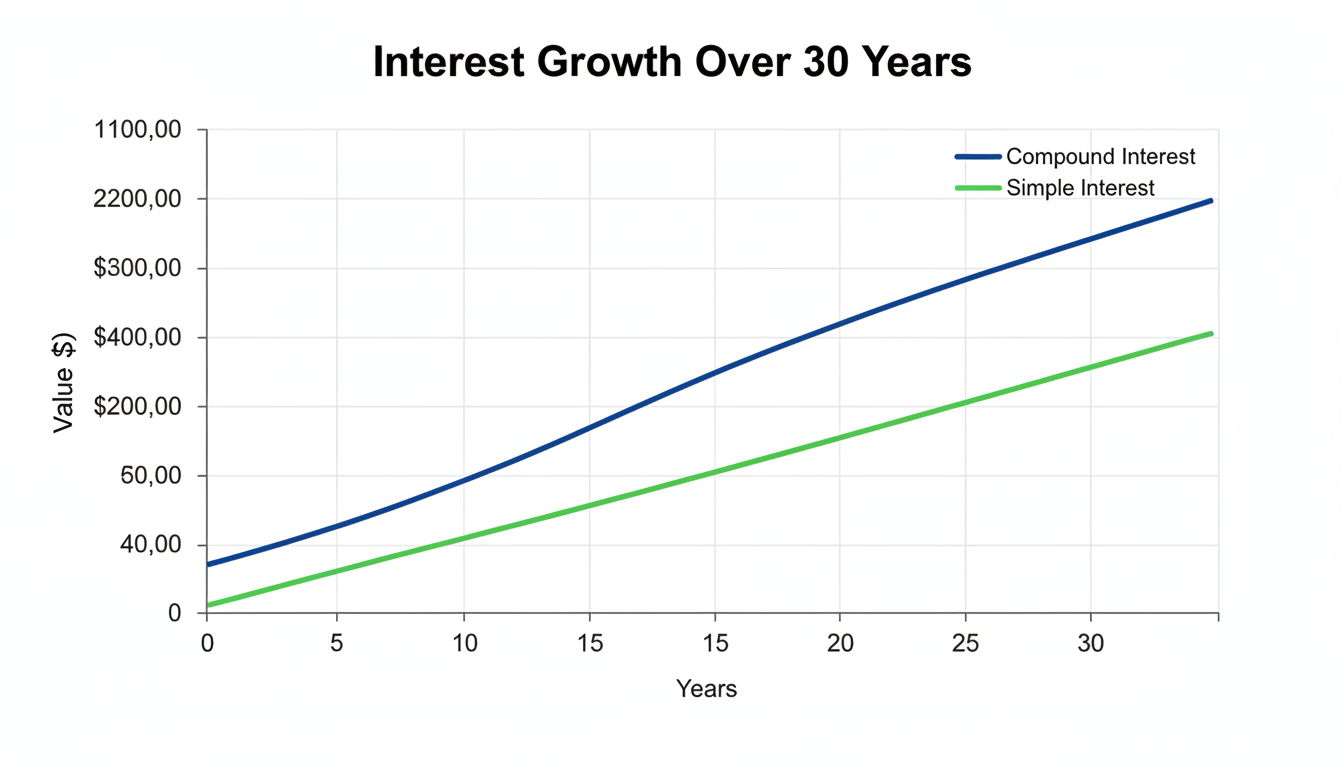

Le mécanisme de capitalisation permet aux gains d’un investissement de générer eux-mêmes de nouveaux profits, créant une courbe de croissance exponentielle. Contrairement aux intérêts simples qui ne rémunèrent que le capital initial, cette méthode transforme le temps en allié puissant pour l’épargnant. Ce guide détaille les formules mathématiques, l’usage de la règle de 72 et l’importance cruciale de la fréquence des versements pour maximiser un patrimoine en 2025.

Comprendre la puissance et le fonctionnement des intérêts composés

Dans l’univers de la finance, la distinction entre la croissance linéaire et la croissance exponentielle détermine souvent la réussite d’un patrimoine sur le long terme. Le fonctionnement intérêts composés repose sur un principe mathématique simple mais redoutable : les intérêts générés par un placement ne sont pas retirés, mais réinvestis pour produire à leur tour de nouveaux intérêts. C’est ce que l’on nomme la capitalisation des intérêts. Pour imager ce concept, Warren Buffett associe souvent ce phénomène au succès de ses stratégies d’investissement, tandis qu’une citation célèbre attribuée à Albert Einstein qualifie cette force de huitième merveille du monde. Celui qui la comprend s’enrichit, celui qui l’ignore la paie.

Concrètement, lorsqu’un investisseur place une somme d’argent, le capital initial produit un rendement. Avec un système d’intérêts simples, la rémunération reste fixe année après année, calculée uniquement sur la somme de départ. En revanche, avec les intérêts composés, la base de calcul augmente à chaque période. La première année, le rendement est calculé sur le capital. La deuxième année, il est calculé sur le capital augmenté des gains de la veille. C’est un effet boule de neige. Pour ceux qui cherchent à savoir quelles sont les étapes pratiques pour atteindre la richesse et l’indépendance financière, la maîtrise de ce concept est la première brique de l’édifice.

Prenons un exemple factuel pour illustrer cette dynamique. Si une somme de 100 euros est placée à un taux annuel de 5 %, elle génère 5 euros la première année, portant le total à 105 euros. L’année suivante, les 5 % ne s’appliquent plus sur 100 euros, mais sur 105 euros, générant ainsi 5,25 euros. Ce surplus de 25 centimes semble dérisoire au début, mais sur des décennies et des montants plus importants, l’écart devient colossal. C’est cette accélération progressive qui constitue le cœur du rendement financier optimisé.

Méthodologie mathématique et calcul intérêts composés

Pour l’investisseur méthodique, comprendre le concept ne suffit pas ; il est impératif de savoir le quantifier. Le calcul intérêts composés répond à des formules précises qui permettent de projeter la valeur future d’un actif. La formule standard utilisée par les analystes est la suivante : Valeur Finale = Capital Initial x (1 + Taux/N)^(N x Années). Ici, « N » représente la fréquence de capitalisation par an. Cette équation démontre mathématiquement que plus la fréquence de calcul des intérêts est élevée, plus le montant final sera important.

Il est fréquent d’utiliser des outils comme Excel pour modéliser ces rendements. La formule à insérer dans un tableur pour un calcul annuel serait : =Montant_Initial * (1 + Taux_Intérêt)^Nombre_Années. Cependant, la réalité des placements en 2025 implique souvent des versements mensuels et une capitalisation infra-annuelle. Pour ceux qui souhaitent affiner leurs projections, il est utile de maîtriser le calcul des pourcentages via un guide simple et efficace, car une erreur de décimale dans le taux peut fausser les résultats de plusieurs milliers d’euros sur le long terme.

L’application de ces formules met en lumière la différence drastique avec les intérêts simples. Reprenons un tableau théorique sur deux ans avec 1 000 € à 5 %. En intérêt simple, le gain total est de 100 € (50 € par an). En composé, la première année offre 50 €, mais la seconde offre 52,50 €, soit un total de 102,50 €. Ce différentiel s’élargit de manière exponentielle. Au bout de 20 ou 30 ans, les intérêts générés annuellement peuvent dépasser le montant du capital initialement investi, marquant le point de bascule vers une rentabilité autonome.

Le rôle du temps et de la fréquence dans l’épargne et investissements

Le facteur temps est la variable la plus influente dans l’équation des intérêts composés. Plus l’horizon d’investissement est long, plus la courbe de croissance se redresse verticalement. C’est pourquoi il est recommandé de commencer à investir le plus tôt possible, même avec des sommes modestes. Un capital placé à 20 ans aura une force de frappe financière infiniment supérieure au même capital placé à 40 ans, même si l’effort d’épargne mensuel est doublé dans le second cas. C’est une notion essentielle pour quiconque analyse l’univers de l’épargne et investissements.

La fréquence des versements et de la capitalisation joue également un rôle technique majeur. Un compte qui capitalise les intérêts quotidiennement ou mensuellement sera toujours plus performant qu’un compte capitalisant annuellement, à taux nominal égal. C’est pour cette raison que les livrets bancaires ou certains fonds obligataires précisent la périodicité du versement des intérêts. Dans le contexte économique actuel, il est pertinent de se demander dans quoi investir en 2025 et quels sont les 12 placements à connaître pour maximiser cet effet de fréquence et sécuriser des taux attractifs.

Une stratégie d’investissement efficace consiste à automatiser les apports pour lisser le prix d’entrée sur le marché et bénéficier continuellement du réinvestissement des gains. C’est la constance, couplée au temps, qui active véritablement le levier financier. Les interruptions de capitalisation, c’est-à-dire les retraits anticipés, brisent cette dynamique et forcent l’investisseur à repartir d’une base plus faible, annulant souvent les bénéfices des années précédentes.

Calculateur d’Intérêts Composés

Visualisez la puissance de votre épargne au fil du temps.

€

€

%

Ans

La fréquence à laquelle les intérêts sont ajoutés au capital.

Capital Final Total

0 €

Total des Intérêts

0 €

Total versé (Capital + Mensualités) :0 €

Utilisation d’une calculette en ligne et Règle de 72

Bien que les formules manuelles soient utiles pour la compréhension théorique, l’utilisation d’une calculette en ligne dédiée aux intérêts composés permet de gagner un temps précieux et d’éviter les erreurs de calcul. Ces outils intègrent souvent des variables complexes comme l’inflation ou la fiscalité, offrant une simulation financière plus réaliste. En modifiant simplement le taux de rendement ou la durée, l’investisseur peut visualiser différents scénarios de vie et ajuster ses objectifs en conséquence.

Pour une estimation mentale rapide, la règle de 72 est un outil empirique fascinant, souvent attribué à Einstein. Elle permet de déterminer approximativement combien d’années sont nécessaires pour doubler un capital à un taux d’intérêt fixe. La méthode est simple : divisez le nombre 72 par le taux d’intérêt composé annuel. Par exemple, pour un placement rapportant 6 % par an, le calcul est 72 divisé par 6, ce qui donne 12. Il faudra donc environ 12 ans pour doubler la mise de départ sans aucun nouvel apport. Si le taux grimpe à 8 %, ce délai se réduit à 9 ans.

Ces outils de projection sont indispensables pour maintenir la discipline. Souvent, les investisseurs abandonnent trop tôt car les résultats initiaux sont peu spectaculaires. Comprendre la règle de 72 ou visualiser la courbe via un simulateur aide à garder le cap. C’est souvent un manque de perspective à long terme qui explique pourquoi certains ne sont pas millionnaires malgré des revenus confortables.

Guide pratique intérêts composés : Stratégies et points de vigilance

L’application d’un guide pratique intérêts composés ne se limite pas à l’accumulation de richesse ; elle concerne aussi la gestion de la dette. Le mécanisme fonctionne en effet dans les deux sens. Si les intérêts composés sont les meilleurs alliés de l’épargnant, ils sont les pires ennemis de l’emprunteur, notamment dans le cas des crédits renouvelables où les intérêts impayés s’ajoutent au capital dû. Une gestion saine des finances personnelles impose de neutraliser les dettes à intérêts composés négatifs avant de chercher à construire un portefeuille d’actifs.

Pour l’investisseur positif, le choix du véhicule financier est déterminant. Les actions à dividendes réinvestis, les ETF (fonds indiciels) capitalisants ou encore l’assurance-vie en euros sont des supports classiques pour activer ce mécanisme. Il est crucial de sélectionner des actifs offrant un rendement suffisant pour battre l’inflation, sinon le pouvoir d’achat du capital composé diminuera malgré l’augmentation nominale. Pour approfondir les supports adaptés, il est utile de consulter des analyses sur dans quoi investir pour être riche et consolider son patrimoine.

Enfin, la fiscalité ne doit pas être ignorée. Les impôts prélevés chaque année sur les gains réduisent le montant réinvesti et freinent l’effet composé. Privilégier des enveloppes fiscales qui permettent de différer l’imposition jusqu’au retrait final (comme le PEA ou l’assurance-vie en France) permet de laisser travailler les intérêts bruts le plus longtemps possible. C’est cette optimisation fiscale, couplée à la rigueur mathématique, qui transforme un simple épargnant en investisseur avisé.

Quelle est la différence fondamentale entre intérêt simple et composé ?

L’intérêt simple est calculé uniquement sur le capital initial investi, tandis que l’intérêt composé est calculé sur le capital initial auquel s’ajoutent les intérêts accumulés lors des périodes précédentes.

Comment utiliser la règle de 72 pour mes placements ?

Divisez le nombre 72 par le taux de rendement annuel espéré de votre placement. Le résultat vous donne le nombre approximatif d’années nécessaires pour doubler votre capital initial.

Pourquoi est-il important de commencer à investir tôt ?

Le temps est le facteur multiplicateur le plus puissant des intérêts composés. Commencer tôt permet à l’argent de travailler sur une plus longue période, générant une croissance exponentielle bien supérieure à un effort d’épargne plus important mais tardif.

La fréquence de calcul des intérêts change-t-elle le résultat ?

Oui, plus la fréquence de capitalisation est élevée (mensuelle ou quotidienne plutôt qu’annuelle), plus le rendement effectif sera important, car les intérêts génèrent eux-mêmes des petits intérêts plus rapidement.

En bref : Les points clés pour maîtriser votre reste à vivre

Le reste à vivre constitue l’indicateur fondamental de la santé financière d’un ménage, représentant la somme disponible après déduction des charges fixes. Son calcul précis, impliquant la soustraction des crédits et dépenses incompressibles aux revenus nets, est indispensable pour obtenir un prêt bancaire ou sécuriser son épargne. Les banques appliquent des seuils minimaux stricts, généralement autour de 700 € pour un adulte et 400 € par enfant, variant selon la localisation géographique. Une optimisation méthodique de ce montant permet non seulement de faire face aux imprévus, mais aussi de dégager des capacités d’investissement pour l’avenir.

Méthodologie fondamentale du calcul du reste à vivre pour une gestion financière rigoureuse

L’appréciation de la solvabilité d’un foyer repose sur une métrique incontournable : le reste à vivre. Contrairement à une simple soustraction approximative, ce calcul exige une rigueur comptable pour refléter la réalité économique du ménage. Il s’agit de la somme restante dans le budget personnel une fois que l’ensemble des obligations financières a été honoré. Cette donnée est scrutée par les établissements bancaires avant tout octroi de financement, car elle détermine la capacité de l’emprunteur à assumer de nouvelles mensualités sans compromettre son équilibre vital. Pour obtenir ce chiffre, l’opération mathématique de base demeure invariable : Reste à vivre = Revenus – Charges fixes. Bien que le principe semble élémentaire, la complexité réside dans l’exhaustivité des éléments à intégrer dans chacune des deux colonnes.

La première étape consiste à définir une période de référence, généralement mensuelle, pour liser les entrées et les sorties d’argent. Une erreur commune réside dans l’oubli de certaines dépenses récurrentes ou la surestimation de revenus variables. L’objectif est d’obtenir une photographie fidèle des finances personnelles à un instant T, tout en anticipant les fluctuations futures. L’utilisation d’outils numériques ou d’un modèle de budget mensuel bien structuré permet de poser les bases de cette analyse. Ce montant résiduel doit couvrir l’alimentation, l’habillement, les transports (hors crédit), les loisirs et l’épargne de précaution.

Il est crucial de comprendre que ce calcul n’est pas uniquement un outil de contrainte bancaire, mais un instrument de pilotage. Un résultat positif et confortable signale un équilibre financier sain, propice à l’investissement. À l’inverse, un montant trop faible, proche des seuils d’alerte, indique une vulnérabilité face aux aléas de la vie courante. En 2025, où l’inflation et la volatilité des coûts énergétiques impactent les ménages, la surveillance de cet indicateur devient une nécessité absolue pour quiconque souhaite maintenir son niveau de vie.

Identification exhaustive des revenus à intégrer dans le budget

Pour déterminer le montant exact des ressources disponibles, il convient d’additionner l’ensemble des flux entrants nets. Cette catégorie englobe prioritairement les salaires nets ou traitements perçus par les membres du foyer. Cependant, la planification budgétaire ne s’arrête pas à la rémunération principale. Les primes régulières, le treizième mois (lissé sur l’année), ainsi que les diverses aides sociales et allocations doivent être comptabilisés. Pour s’assurer de n’oublier aucune aide à laquelle le foyer pourrait prétendre, il est souvent utile de vérifier ses droits aux allocations logement via une simulation en ligne, car ces montants viennent directement augmenter les revenus disponibles.

Le traitement des revenus locatifs mérite une attention particulière, spécifique aux investisseurs. Les banques et organismes financiers n’intègrent généralement pas 100 % des loyers perçus dans le calcul. Une pondération est appliquée, retenant le plus souvent 70 % des revenus fonciers. Cette décote de 30 % vise à anticiper les risques inhérents à la gestion immobilière : vacance locative, travaux d’entretien, charges de copropriété non récupérables ou impayés. Cette approche prudentielle permet d’éviter de baser son niveau de vie sur des rentrées d’argent incertaines.

Pour les travailleurs indépendants, freelances ou chefs d’entreprise, la démonstration de la stabilité des revenus est plus complexe. Les établissements bancaires exigent un recul suffisant pour valider la pérennité de l’activité. Il est courant de devoir présenter les bilans des quatre dernières années pour prouver que la situation génère un flux de trésorerie régulier. Cette moyenne pluriannuelle permet de lisser les pics et les creux d’activité, offrant ainsi une base de calcul réaliste pour le calcul budget.

Analyse et déduction des charges fixes et incompressibles

Une fois les revenus clairement établis, la seconde partie de l’équation concerne les charges. Il ne s’agit pas ici de lister les dépenses variables comme les courses alimentaires ou les sorties, mais bien les sorties d’argent contraintes et récurrentes. Le poste le plus lourd est invariablement lié au logement. Que l’on soit locataire ou propriétaire, le loyer ou le remboursement du crédit immobilier constitue la première somme à soustraire. L’analyse historique des taux montre que le poids de cette charge a évolué, et il est intéressant de comparer la situation actuelle avec les taux immobiliers des décennies passées pour comprendre la pression foncière actuelle sur les ménages.

Outre le logement, l’ensemble des dettes doit être intégré. Cela inclut les crédits à la consommation, les prêts travaux, les financements de véhicules, et même les facilités de paiement de type « 4 fois sans frais » qui, bien que temporaires, grèvent la trésorerie mensuelle. Une omission fréquente concerne les pensions alimentaires versées, qui constituent une charge fixe prioritaire et légale. Ces dépenses mensuelles obligatoires réduisent mécaniquement le montant final disponible pour la vie courante.

L’assurance emprunteur, les assurances habitation et auto, ainsi que les divers abonnements contractuels (énergie, internet, téléphonie) entrent également dans cette catégorie de charges fixes. Pour optimiser son reste à vivre, c’est souvent sur ces postes qu’il faut agir. Par exemple, solder un petit crédit peut redonner de l’oxygène au budget. Connaître la procédure pour effectuer un remboursement anticipé de prêt est une stratégie efficace pour diminuer ses charges mensuelles et ainsi augmenter mécaniquement son reste à vivre.

Les seuils bancaires et le minimum vital requis en 2025

Le calcul du reste à vivre ne se fait pas dans le vide ; il est confronté à des normes bancaires et sociales précises. Les institutions financières utilisent ce chiffre pour vérifier que le foyer dispose d’un minimum vital suffisant après paiement des échéances de prêt. Ce seuil de sécurité varie selon plusieurs paramètres sociodémographiques. La composition du foyer est déterminante : un célibataire n’a pas les mêmes besoins incompressibles qu’une famille nombreuse. De même, la localisation géographique influence le barème, le coût de la vie étant factuellement plus élevé à Paris qu’en province, comme à Orléans par exemple.

En termes de chiffres, les normes généralement admises par les banques fixent un reste à vivre minimum d’environ 700 € pour un adulte seul. Pour chaque enfant à charge ou personne supplémentaire au foyer, un montant additionnel d’environ 400 € est requis. Ces montants visent à couvrir l’alimentation, l’habillement et les soins de base. Si le calcul révèle un montant inférieur à ces seuils après l’ajout d’une nouvelle mensualité de crédit, le dossier de financement a de très fortes probabilités d’être rejeté, quel que soit le niveau des revenus initiaux.

Simulateur de Reste à Vivre

Analysez votre budget mensuel avec précision

Vos Revenus Mensuels

€

€

€

Valeur retenue : 0 €

Total Revenus pris en compte0,00 €

Vos Charges Fixes

€

€

€

Total Charges0,00 €

Votre Reste à Vivre mensuel

0,00 €

Remplissez les champs pour voir votre résultat.

Taux d’effort0%

Il est également important de noter que le statut marital peut influencer la structure des dépenses et la fiscalité, impactant indirectement le reste à vivre net. Les couples doivent parfois clarifier leur situation juridique pour optimiser leur budget. Certains se demandent s’il est possible de multiplier les contrats d’union civile, mais la loi impose un cadre strict qui définit la solidarité des dettes et des ressources, influençant directement la capacité d’emprunt commune.

Stratégies d’optimisation du reste à vivre pour l’épargne et l’investissement

Déterminer son reste à vivre n’est pas une finalité, mais le point de départ d’une stratégie de gestion financière active. Une fois le montant connu, l’objectif est de l’optimiser. Si le solde est positif, il ne doit pas être intégralement consommé en dépenses futiles. Une partie doit être allouée à l’épargne de précaution pour faire face aux coups durs sans recourir au crédit, tandis qu’une autre partie doit être investie pour générer des revenus passifs futurs. C’est ici que la distinction entre « vivre selon ses moyens » et « vivre en dessous de ses moyens pour investir » prend tout son sens.

Pour ceux dont le reste à vivre est trop juste, des actions correctives sont nécessaires. Cela passe souvent par la restructuration des dettes ou la révision des contrats de services. L’adoption de méthodes de gestion rigoureuses, comme le suivi des dépenses au jour le jour, permet d’identifier les fuites de capitaux. Se lancer un défi budgétaire pour économiser davantage peut constituer un excellent catalyseur pour changer ses habitudes de consommation et augmenter son résiduel mensuel.

Enfin, pour les profils disposant d’un reste à vivre confortable, la diversification est la clé. Au-delà de l’immobilier ou des livrets bancaires classiques, s’intéresser aux actifs numériques ou aux marchés financiers peut dynamiser le patrimoine. Comprendre les tendances futures de certaines cryptomonnaies ou d’autres vecteurs d’investissement permet d’allouer intelligemment le surplus de trésorerie, transformant ainsi le reste à vivre en levier de richesse.

Quelle est la différence entre le reste à vivre et le taux d’endettement ?

Le taux d’endettement est un pourcentage qui compare vos charges fixes à vos revenus (généralement plafonné à 35%), tandis que le reste à vivre est une somme en euros, représentant l’argent liquide disponible pour la vie courante après paiement de ces charges.

Le reste à vivre minimum est-il le même pour toutes les banques ?

Non, bien que des standards existent (environ 700€ par adulte et 400€ par enfant), chaque établissement bancaire possède ses propres grilles de calcul et peut ajuster ces montants en fonction de la localisation géographique et du profil du client.

Dois-je inclure mes impôts dans le calcul des charges fixes ?

Idéalement, oui. Pour un calcul précis du reste à vivre réel, il est préférable de raisonner en revenus nets d’impôts ou de déduire la mensualité du prélèvement à la source et des impôts locaux des revenus nets perçus.

Comment les revenus variables sont-ils pris en compte ?

Les banques appliquent souvent une décote ou réalisent une moyenne sur plusieurs années (souvent 3 ou 4 ans) pour lisser les revenus variables (primes, commissions, bénéfices des indépendants) et sécuriser le calcul.

Les aides sociales comme l’AAH sont-elles saisissables sur le reste à vivre ?

Il est essentiel de comprendre la protection de certaines ressources. Pour savoir si l’allocation adulte handicapé peut être saisie, il faut se référer aux règles du solde bancaire insaisissable, qui garantit un minimum vital au débiteur.

En bref : L’essentiel à retenir sur l’érosion monétaire

L’inflation représente la perte progressive de la valeur de la monnaie, rendant nécessaire l’ajustement des montants pour comparer le pouvoir d’achat à travers le temps. Mesurée par l’INSEE via l’Indice des Prix à la Consommation (IPC), elle varie fortement selon les contextes économiques et géopolitiques. Pour contrer cette érosion, les épargnants doivent privilégier des investissements actifs plutôt que la thésaurisation, en tenant compte des taux réels après inflation.

Comprendre l’érosion monétaire et le mécanisme de l’inflation en France

L’inflation est souvent perçue de manière abstraite, mais elle constitue une réalité mathématique tangible qui affecte directement le pouvoir d’achat des ménages et la valeur réelle des patrimoines. Il s’agit d’un processus économique caractérisé par une augmentation généralisée et durable des prix des biens et des services. Ce phénomène agit comme une érosion silencieuse : une somme d’argent conservée sous forme liquide perd mécaniquement de sa capacité d’acquisition au fil du temps. Par exemple, ce que l’on pouvait acquérir avec une certaine somme en 2000 nécessite un budget considérablement plus élevé en 2025. Cette dynamique s’explique par la dépréciation de la monnaie elle-même face à l’offre de biens disponibles.

Plusieurs facteurs structurels et conjoncturels alimentent cette hausse des prix. Les coûts des matières premières, notamment l’énergie et les produits agricoles, jouent un rôle prépondérant. Une variation brutale du prix du baril de pétrole se répercute en cascade sur les coûts de transport et de production industrielle, finissant par impacter le prix final payé par le consommateur. Par ailleurs, les politiques monétaires des banques centrales, par le biais des taux directeurs, influencent la masse monétaire en circulation. Une offre de monnaie excédentaire par rapport à la croissance économique réelle tend historiquement à générer de l’inflation.

Il est fondamental de dissocier l’augmentation sectorielle d’un prix spécifique de l’inflation globale. Une hausse isolée du prix du blé ne constitue pas en soi de l’inflation, mais elle y contribue si elle entraîne une hausse généralisée des produits alimentaires et dérivés. C’est l’agrégation de ces mouvements qui définit la tendance inflationniste. Pour l’investisseur ou le gestionnaire de patrimoine, comprendre ce mécanisme est la première étape pour ne pas subir passivement la dévaluation de ses actifs. Il est d’ailleurs utile de savoir maîtriser le calcul des pourcentages pour évaluer précisément l’impact de ces variations sur un rendement réel.

La méthodologie de mesure : le rôle central de l’INSEE et de l’IPC

En France, la mesure officielle de l’inflation est confiée à l’Institut national de la statistique et des études économiques (INSEE). L’organisme utilise un indicateur de référence : l’Indice des Prix à la Consommation (IPC). Cet outil statistique ne se contente pas de suivre quelques prix au hasard ; il repose sur l’observation mensuelle d’un « panier » fixe de biens et services représentatifs de la consommation des ménages français. Ce panier inclut l’alimentation, l’habillement, le logement, les transports, ou encore les soins médicaux. Chaque poste de dépense est pondéré en fonction de sa part réelle dans le budget moyen des Français.

Le processus de relevé est rigoureux. Les enquêteurs de l’INSEE collectent des milliers de prix dans des points de vente physiques et sur internet. L’évolution de cet indice d’une année sur l’autre détermine le taux d’inflation annuel. Cependant, cette mesure moyenne peut parfois différer du ressenti individuel, car chaque foyer a une structure de consommation propre. Un ménage rural dépensant beaucoup en carburant subira plus fortement une hausse du pétrole qu’un ménage urbain utilisant les transports en commun. C’est particulièrement visible lorsqu’on analyse le budget alimentaire 2025, qui pèse lourdement dans l’indice pour les revenus modestes.

L’IPC sert de base légale pour de nombreuses indexations automatiques : le SMIC, les pensions alimentaires, ou certains loyers. Il est donc un outil politique et social autant qu’économique. Comprendre sa composition permet d’anticiper les ajustements futurs et de mieux interpréter les chiffres publiés mensuellement. La précision de cet indice est cruciale pour garantir que les contrats et les revenus ne soient pas totalement déconnectés de la réalité du coût de la vie.

Analyse historique de l’inflation en France : de 1901 à 2025

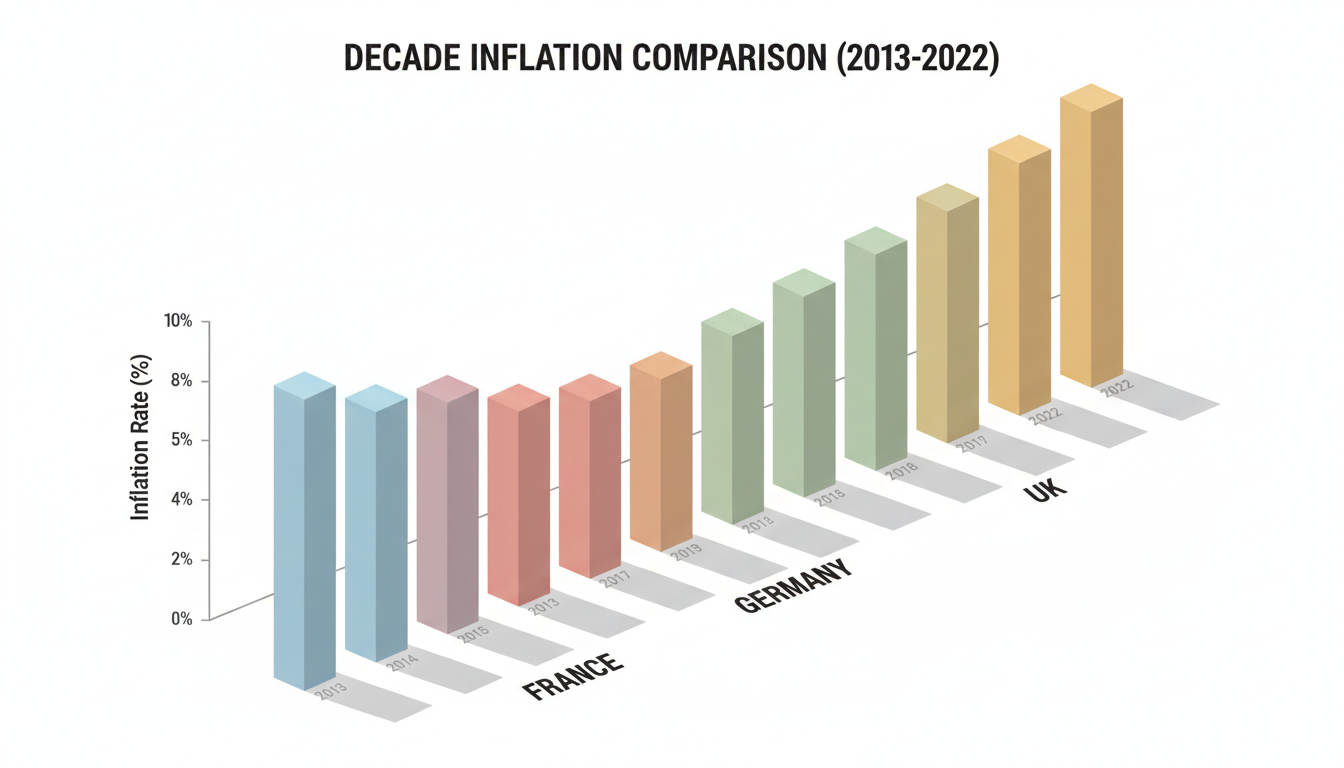

L’histoire économique de la France montre que la stabilité des prix est une exception plutôt que la règle. En observant les données depuis le début du XXe siècle, on constate des fluctuations extrêmes liées aux guerres, aux crises énergétiques et aux changements de régime monétaire. L’après-guerre, par exemple, a été marquée par des taux d’inflation vertigineux, nécessaires à la reconstruction et à la réduction de la dette publique par l’érosion monétaire. Entre 1945 et 1948, l’inflation annuelle a dépassé les 40%, laminant l’épargne liquide de l’époque.

Plus près de nous, les années 1970 et le début des années 1980 constituent une période de référence pour l’inflation moderne. Suite aux chocs pétroliers, la France a connu une inflation à deux chiffres, atteignant 13,4% en 1981. Cette période a ancré dans l’imaginaire collectif la peur de la spirale prix-salaires. À l’inverse, la période allant de la fin des années 1990 jusqu’à 2020 a été marquée par une « grande modération », avec une inflation souvent inférieure à 2%, voire proche de zéro certaines années comme en 2015. Cette stabilité a favorisé le pouvoir d’achat immédiat mais a parfois masqué la hausse des prix d’actifs comme l’immobilier. Il est instructif de comparer les prix actuels avec les taux immobiliers des années 1970 pour comprendre que l’inflation ne touche pas tous les secteurs de manière uniforme.

La résurgence de l’inflation post-2021, avec des pics à 5,2% en 2022 et 4,9% en 2023, marque un retour à une volatilité plus classique, bien que loin des sommets du siècle précédent. En 2025, les projections de la Banque de France tablent sur un retour progressif vers la cible des 1,50% à 2%, signalant une normalisation après le choc de l’offre post-pandémique. Cependant, l’effet cumulé de ces quelques années de forte hausse signifie que le niveau général des prix a franchi un palier irréversible.

Calculateur d’Impact Inflation

Estimez la valeur future de votre capital en fonction d’un taux d’inflation moyen.

€

%

Moyenne historique France (20 ans) : ~1.5% à 2%

Résultat de la projection

Pouvoir d’achat restant estimé

— €

Aujourd’hui1000 €

Dans 10 ans (Equivalent)-22%

Votre capital aura perdu environ — € de sa valeur réelle.

Comparaison internationale et spécificités françaises

L’inflation française ne peut être analysée en vase clos ; elle doit être mise en perspective avec celle de ses partenaires économiques. Historiquement, la France a souvent affiché une inflation légèrement plus élevée que l’Allemagne, chantre de l’orthodoxie monétaire, mais inférieure à celle des pays d’Europe du Sud avant l’adoption de l’euro. Depuis l’introduction de la monnaie unique, les taux d’inflation au sein de la zone euro ont eu tendance à converger, bien que des différentiels subsistent en raison des structures économiques nationales.

Comparée aux États-Unis, la France bénéficie souvent d’amortisseurs sociaux et de mécanismes de régulation (comme le bouclier tarifaire sur l’énergie) qui lissent les pics inflationnistes. Là où l’inflation américaine peut bondir brutalement sous l’effet de la demande, l’inflation française est souvent plus inerte, plus longue à monter mais aussi plus longue à redescendre. Les pays émergents, quant à eux, connaissent des dynamiques totalement différentes, souvent liées à la faiblesse de leur devise. Pour un travailleur transfrontalier ou un investisseur, il est pertinent de regarder le salaire moyen au Luxembourg en 2025 pour voir comment les revenus s’ajustent dans des économies voisines soumises aux mêmes pressions tarifaires mais avec des fiscalités différentes.

L’analyse comparée permet de valider la performance relative de l’économie française. Si le coût de la vie augmente partout, la capacité d’un pays à maintenir le pouvoir d’achat de ses résidents dépend de la productivité et de la politique de redistribution. En 2025, la France se situe dans une moyenne basse par rapport à la moyenne de l’OCDE, ce qui témoigne d’une certaine résilience malgré les tensions sur les chaînes d’approvisionnement mondiales.

Stratégies pour préserver la valeur de son capital face à l’inflation

Face à une inflation structurelle, l’inaction est la pire des stratégies. Laisser dormir des liquidités importantes sur un compte courant non rémunéré revient à accepter une perte de capital garantie équivalente au taux d’inflation annuel. Pour mesurer la valeur de votre argent dans le temps, il faut raisonner en rendement réel, c’est-à-dire le rendement nominal de votre placement diminué de l’inflation. Si votre livret rapporte 3% alors que l’inflation est à 4%, votre enrichissement est négatif : vous vous appauvrissez en termes de pouvoir d’achat.

L’investissement immobilier reste un rempart classique, les loyers ayant tendance à être indexés sur l’indice de référence des loyers (IRL), lui-même corrélé à l’inflation. Cependant, cela nécessite une gestion active et comporte des coûts de friction importants. Les marchés financiers, bien que volatils, offrent historiquement une protection sur le long terme, les entreprises répercutant la hausse des coûts sur leurs prix de vente, ce qui soutient leurs bénéfices nominaux. Pour les profils plus conservateurs, l’or demeure une valeur refuge millénaire. Regarder les tendances de la Banque de France sur l’achat d’or peut donner des indications sur le sentiment de sécurité des investisseurs institutionnels.

La diversification est la clé. Il ne s’agit pas de tout miser sur un seul actif anti-inflation, mais de construire un portefeuille équilibré capable d’absorber les chocs. Les obligations indexées sur l’inflation sont des instruments techniques spécifiquement conçus pour ce scénario. Par ailleurs, il est judicieux d’explorer des solutions d’épargne optimisées au niveau européen, comme le livret épargne européen, qui peut offrir des conditions plus attractives que les livrets réglementés nationaux classiques, souvent plafonnés.

L’importance de la réévaluation des revenus et des contrats

Au-delà du patrimoine, c’est aussi le flux de revenus qu’il faut protéger. Pour les salariés, cela passe par la négociation annuelle, en s’appuyant sur des données chiffrées de l’INSEE pour justifier une perte de pouvoir d’achat. Les indépendants et les entrepreneurs doivent impérativement répercuter la hausse de leurs coûts sur leurs tarifs de vente pour ne pas voir leur marge s’effriter. C’est une question de survie économique. Les clauses d’indexation dans les contrats commerciaux deviennent alors stratégiques.

Il est également crucial de vérifier régulièrement les prestations sociales ou les aides auxquelles on peut prétendre, car les barèmes sont souvent revalorisés avec un temps de retard. L’État ajuste périodiquement les seuils pour tenir compte de l’érosion monétaire. Une veille active sur ces sujets permet d’optimiser son budget global et de compenser une partie de la hausse des prix par une meilleure utilisation des dispositifs existants.

Quelle est la différence entre inflation et perte de pouvoir d’achat ?

L’inflation est la mesure statistique de la hausse des prix. La perte de pouvoir d’achat est la conséquence de cette inflation si vos revenus n’augmentent pas à la même vitesse que les prix.

Comment calculer la valeur réelle d’une somme ancienne aujourd’hui ?

Il faut appliquer le coefficient d’érosion monétaire cumulé entre l’année de départ et l’année d’arrivée. Les calculateurs de l’INSEE ou notre outil dédié permettent de faire cette conversion instantanément en utilisant les indices historiques.

L’immobilier protège-t-il toujours de l’inflation ?

Généralement oui, car les loyers suivent l’inflation via l’IRL et la valeur des biens tend à monter. Cependant, en période de hausse rapide des taux d’intérêt (souvent liée à l’inflation), la valeur faciale des biens immobiliers peut temporairement baisser.

Pourquoi l’inflation de 2025 est-elle différente de celle de 1980 ?

L’inflation de 1980 était une spirale prix-salaires avec une indexation quasi-automatique. Celle de 2025 est davantage liée à des ajustements post-crise d’offre et à la transition énergétique, avec une politique monétaire des banques centrales beaucoup plus réactive pour éviter l’emballement.

En bref : Comprendre la mécanique des intérêts bancaires est indispensable pour tout investisseur souhaitant optimiser son patrimoine en 2025. Cet article décrypte les formules mathématiques régissant le coût du crédit, de l’amortissement classique aux montages plus complexes comme le prêt in fine ou les achats en VEFA. Nous explorerons l’utilisation des fonctions financières avancées d’Excel pour créer vos propres simulateurs et comparer efficacement les offres bancaires. La maîtrise de ces calculs permet non seulement de vérifier les tableaux d’amortissement fournis par les banques, mais aussi d’identifier les économies potentielles sur le long terme.

Comprendre les mécanismes fondamentaux du taux d’intérêt bancaire

Lorsqu’on se lance dans un projet immobilier ou que l’on cherche à optimiser ses financements personnels, la première étape consiste à déconstruire la notion de taux d’intérêt. Contrairement à une idée reçue, le taux n’est pas simplement un coût fixe, mais le reflet du risque et de la durée de l’engagement financier. Une échéance de prêt se décompose toujours en trois éléments distincts qu’il convient de bien identifier pour éviter les surprises. Le premier élément est le capital, qui correspond au remboursement effectif de la somme empruntée et qui permet de réduire la dette restante. Le second élément est constitué des intérêts, qui représentent la rémunération de la banque pour la mise à disposition des fonds. Enfin, le troisième élément, souvent sous-estimé, est l’assurance emprunteur, garantissant le remboursement en cas d’accident de la vie.

Le taux immobilier, exprimé en pourcentage du capital emprunté, est déterminé par une multitude de facteurs exogènes et endogènes. La durée de l’emprunt joue un rôle mécanique prépondérant : plus le crédit s’étale sur le long terme, plus le risque pour la banque augmente, et par conséquent, plus le taux sera élevé. Votre situation personnelle et financière est également scrutée à la loupe par les établissements prêteurs. Ils analysent votre taux d’endettement, la stabilité de vos revenus professionnels, et votre capacité à épargner. En 2025, les banques restent très attentives aux directives du HCSF (Haut Conseil de Stabilité Financière) et à la gestion de vos comptes. Par ailleurs, il est crucial de comprendre les fondamentaux mathématiques, et pour cela, il peut être utile de maîtriser le calcul des pourcentages afin de saisir les subtilités des taux nominaux et effectifs.

Les conditions de marché, dictées par les taux directeurs de la Banque Centrale Européenne (BCE), influencent directement le coût de l’argent. Ces taux varient également selon les régions et la politique commerciale des banques à un instant T. Il ne faut pas oublier le taux d’usure, fixé par la Banque de France, qui définit le plafond légal du TAEG (Taux Annuel Effectif Global) que les banques ne peuvent dépasser. Ce mécanisme de protection vise à empêcher les pratiques abusives, mais peut parfois bloquer l’accès au crédit lorsque les taux remontent rapidement. Comprendre ces mécanismes est la fondation nécessaire avant de se lancer dans le calcul intérêts proprement dit.

La conversion du taux annuel en taux périodique : la base des formules mathématiques

Une fois le concept de taux assimilé, il est impératif de passer à la pratique mathématique pour effectuer un calcul intérêts précis. La banque communique généralement un taux annuel, mais la réalité des flux financiers est mensuelle. Vous ne remboursez pas votre crédit une fois par an, mais tous les mois. Il existe donc une distorsion entre l’affichage commercial (annuel) et la réalité comptable (périodique). Pour obtenir des résultats justes, il faut convertir ce taux annuel en taux mensuel. Cette étape est cruciale car une erreur ici faussera l’intégralité de votre tableau d’amortissement.

La formule actuarielle précise pour déterminer le taux périodique mensuel à partir d’un taux annuel est la suivante : Taux périodique égal à ((1 + taux annuel divisé par 100) puissance (1 divisé par 12) moins 1) multiplié par 100. Prenons un exemple concret pour illustrer cette formule complexe. Si le taux annuel de votre crédit est de 1,70 %, le calcul devient : ((1 + 1,70 / 100)^(1/12) – 1) x 100, ce qui donne un résultat de 0,1406 %. C’est ce taux précis qui sera utilisé pour calculer les intérêts dus sur le capital restant dû chaque mois. Cette précision est fondamentale pour ceux qui souhaitent auditer leur prêt ou comparer des offres à la virgule près, une démarche de rigueur similaire à celle nécessaire dans une analyse financière approfondie des marchés.

Il existe cependant une pratique courante, souvent utilisée pour des estimations rapides, qui consiste à utiliser une formule simplifiée dite proportionnelle. Celle-ci divise simplement le taux annuel par 12. Dans notre exemple de 1,70 %, cela donnerait (1,70 / 12) soit 0,1417 %. Bien que la différence semble minime (0,0011 %), sur des montants importants et des durées longues comme 20 ou 25 ans, cet écart peut représenter une somme non négligeable. Pour un investisseur méthodique, l’utilisation de la formule actuarielle exacte est recommandée, surtout lorsqu’on utilise un tableur Excel pour construire ses propres outils de suivi.

Utiliser Excel et la fonction VPM pour modéliser votre crédit

L’utilisation d’un tableur Excel est sans doute la méthode la plus efficace pour gérer ses financements personnels et simuler différents scénarios. Plutôt que de dépendre des outils en ligne parfois opaques, construire son propre tableau d’amortissement permet une maîtrise totale des données. La clé de voûte de cette modélisation est la fonction VPM (ou PMT en anglais), spécialement conçue pour calculer le montant d’une mensualité de remboursement d’un emprunt à taux fixe. Cette fonction intègre automatiquement la logique de l’amortissement où la part des intérêts diminue tandis que la part du capital augmente au fil du temps, tout en gardant une mensualité constante.

Pour calculer vos mensualités via Excel, la syntaxe de la formule est la suivante : Montant de la mensualité = (-VPM (taux mensuel ; nombre de mensualités ; montant emprunté)). Reprenons notre exemple précédent avec un taux périodique de 0,1406 %, un capital emprunté de 250 000 € et une durée de 20 ans, soit 240 mois. En saisissant la formule =(-VPM(0,1406%;240;250000)), le logiciel nous retourne instantanément une mensualité de 1 228,01 €. Ce résultat correspond au montant que vous devrez débourser chaque mois (hors assurance) pour rembourser votre dette. L’utilisation du signe négatif devant la fonction VPM est une convention comptable d’Excel pour indiquer qu’il s’agit d’un décaissement.

Simulateur de Prêt Immobilier

Analysez vos mensualités et le coût réel de votre crédit.

Mensualité Estimée

0 €

*Hors assurance emprunteur

Intérêts Totaux

0 €

Coût Total

0 €

Année

Intérêts payés

Capital remboursé

Capital restant

Une fois la mensualité connue, il devient possible de calculer le coût total du crédit, une donnée essentielle pour évaluer la rentabilité d’un investissement locatif ou le coût réel d’une résidence principale. La formule de calcul pour les intérêts d’emprunt totaux est la suivante : (12 multiplié par le nombre d’années du crédit multiplié par le montant de la mensualité) moins le capital emprunté. Dans notre cas de figure : (12 x 20 x 1 228,01 €) – 250 000 €, ce qui nous donne un coût total d’intérêts de 44 722 €. Ce chiffre est bien plus parlant que le simple taux nominal. Il est d’ailleurs intéressant de comparer ce coût bancaire avec d’autres formes de financement, comme le fait de prêter de l’argent à un proche pour l’immobilier, où les enjeux fiscaux et relationnels diffèrent des relations bancaires classiques.

Les spécificités des prêts In Fine et à taux variable

Si le prêt amortissable classique reste la norme pour la majorité des accédants à la propriété, l’investisseur averti se doit de connaître les méthodes calcul des prêts alternatifs comme le crédit In Fine. Ce type de montage financier se distingue radicalement par sa structure de remboursement. Contrairement à l’amortissable, le capital n’est pas remboursé mensuellement mais en une seule fois, à la toute fin du contrat. Les mensualités ne sont donc composées que des intérêts. Cette stratégie est souvent réservée aux investisseurs disposant d’une forte épargne ou souhaitant optimiser leur fiscalité foncière en déduisant un maximum d’intérêts.

Le calcul des intérêts pour un prêt In Fine est d’une simplicité désarmante, mais le résultat est souvent onéreux. Puisque le capital restant dû ne diminue pas au fil des mois, les intérêts sont calculés sur la totalité de la somme empruntée pendant toute la durée du prêt. Reprenons notre exemple de 250 000 € à 1,70 % sur 20 ans. La mensualité serait de 250 000 x (1,70% / 12) = 354,16 €. Le coût total des intérêts s’élèverait alors à 354,16 € x 240 mois = 85 000 €. Comparé aux 44 722 € du prêt amortissable, le surcoût est flagrant. C’est pourquoi ce type de prêt doit souvent être adossé à des produits de placement performants, et il est pertinent de savoir comptabiliser les comptes à terme ou autres supports d’épargne pour s’assurer que le rendement de l’épargne nantie compense le surcoût du crédit.

Le crédit à taux variable représente une autre catégorie nécessitant une vigilance particulière. Indexé généralement sur l’EURIBOR, le taux applicable peut fluctuer à la hausse comme à la baisse en fonction des conditions macroéconomiques. La formule de base pour calculer les intérêts emprunt reste la même que pour un taux fixe, mais les paramètres changent chaque mois ou chaque année selon le contrat. Le risque majeur réside dans une remontée brutale des taux, qui viendrait alourdir la mensualité ou allonger la durée du prêt. Les simulateurs prêts doivent donc intégrer des scénarios de « stress test » pour vérifier la soutenabilité de la dette en cas de variation défavorable des marchés.

La gestion des intérêts intercalaires dans le neuf

L’achat en VEFA (Vente en l’État Futur d’Achèvement) ou la construction d’une maison individuelle implique une mécanique financière spécifique : les intérêts intercalaires. Dans ce scénario, la banque ne débloque pas la somme totale du prêt bancaire le jour de la signature, mais procède par appels de fonds successifs au fur et à mesure de l’avancement des travaux (fondations, mise hors d’eau, achèvement, etc.). Tant que la totalité des fonds n’est pas débloquée, l’emprunteur ne rembourse pas le capital, mais uniquement des intérêts calculés sur les sommes effectivement versées aux constructeurs.

Le calcul de ces intérêts intercalaires se fait au prorata des montants débloqués. La formule est la suivante : Mensualité égale Montant débloqué multiplié par Taux du crédit divisé par 12. Imaginons que sur votre emprunt de 250 000 € à 1,70 %, un premier appel de fonds de 70 000 € soit réalisé. Vos intérêts intercalaires mensuels seront de 70 000 x 1,70% / 12 = 99,16 €. Ce montant sera dû chaque mois jusqu’au prochain déblocage, qui viendra augmenter l’assiette de calcul. Cette période peut s’avérer coûteuse et retarder le début de l’amortissement du capital. Il est fascinant de comparer ces taux actuels avec les contextes historiques, comme les taux immobiliers des années 1970, pour relativiser le coût du crédit, même si la mécanique des intérêts intercalaires reste une charge lourde pour la trésorerie durant la phase de construction.

Une fois la construction achevée et la totalité des fonds débloquée, le prêt bascule en phase d’amortissement classique. Les astuces Excel pour gérer cette phase de transition consistent à créer un tableau à deux vitesses : une première partie dédiée aux intérêts intercalaires variables selon les dates prévisionnelles de déblocage, et une seconde partie pour l’amortissement standard. Anticiper ces coûts est primordial pour éviter les déconvenues de trésorerie avant l’emménagement. L’utilisation de simulateurs prêts intégrant cette fonctionnalité de déblocage progressif est fortement recommandée pour une gestion emprunt rigoureuse et sans surprise.

Quelle est la différence entre le taux nominal et le TAEG ?

Le taux nominal est le taux brut utilisé pour calculer les intérêts du prêt. Le TAEG (Taux Annuel Effectif Global) englobe le taux nominal mais aussi tous les frais annexes obligatoires : frais de dossier, coût de l’assurance emprunteur, frais de garantie, etc. C’est le seul indicateur fiable pour comparer le coût réel de différentes offres de crédit.

Comment réduire le montant total des intérêts de mon emprunt ?

Pour réduire le coût total des intérêts, vous pouvez négocier un taux plus bas, réduire la durée de l’emprunt (ce qui augmente les mensualités), ou augmenter votre apport personnel. Effectuer un remboursement anticipé partiel en cours de prêt permet également de recalculer les intérêts sur un capital restant dû plus faible.

La formule de calcul des intérêts est-elle la même pour tous les prêts ?

Le principe mathématique de base (Capital x Taux x Temps) reste universel. Cependant, l’application diffère selon le type de prêt. Un prêt amortissable voit sa part d’intérêts diminuer mensuellement, tandis qu’un prêt in fine maintient des intérêts constants calculés sur la totalité du capital initial pendant toute la durée.

Pourquoi mes intérêts sont-ils plus élevés au début du remboursement ?

Les intérêts sont calculés chaque mois sur le capital restant dû. Au début du prêt, le capital restant est à son maximum, donc la part des intérêts dans la mensualité est très élevée. Au fur et à mesure que vous remboursez du capital, l’assiette de calcul diminue, et le montant des intérêts baisse mécaniquement.