En bref

- La valeur intrinsèque représente la véritable valeur d’un actif, calculée sur ses fondamentaux, indépendamment du prix affiché par le marché.

- Elle se distingue de la valeur extrinsèque, qui est soumise à la spéculation, au temps et à la volatilité.

- Le calcul repose sur des méthodes rigoureuses comme l’actualisation des flux de trésorerie (DCF) et l’analyse des actifs nets.

- L’investissement « Value », popularisé par Warren Buffett, utilise ce concept pour acheter des titres sous-évalués avec une marge de sécurité.

- En 2025, l’intégration des facteurs qualitatifs (ESG, management) est devenue indissociable de l’analyse quantitative pure.

Les fondements théoriques de la valeur intrinsèque

La compréhension de la valeur intrinsèque exige une approche multidisciplinaire rigoureuse, car ce concept traverse les frontières de la finance, de l’économie et de la philosophie. Dans le contexte des marchés financiers, elle désigne la valeur fondamentale d’un actif. Il s’agit d’une estimation objective, basée sur des données tangibles et des projections financières vérifiables, qui s’oppose à la cotation boursière qui, elle, est le fruit de l’offre et de la demande à un instant T. L’analyste financier cherche ici à déterminer ce que vaut réellement l’entreprise si elle était liquidée aujourd’hui ou sur la base de sa capacité future à générer du cash, sans tenir compte de l’euphorie ou de la panique des investisseurs.

Historiquement, cette notion trouve ses racines dans la philosophie aristotélicienne. Aristote opérait déjà une distinction entre les biens recherchés pour eux-mêmes et ceux recherchés en vue d’autre chose. En transposant cette logique à l’économie moderne, la valeur intrinsèque est ce qui reste lorsque l’on retire l’utilité spéculative. Par exemple, une option d’achat possède une valeur temps (extrinsèque) et une valeur réelle basée sur le prix du sous-jacent (intrinsèque). Si l’on s’éloigne des marchés, l’éthique environnementale utilise ce concept pour attribuer une valeur à un écosystème indépendamment de son exploitation économique par l’homme. Cependant, pour l’investisseur focalisé sur la rentabilité, c’est la capacité à comprendre les bases de la finance et à isoler cette valeur qui constitue le cœur du métier.

En économie, la distinction est tout aussi cruciale. La valeur intrinsèque d’un bien ou d’un service est souvent déconnectée de son prix de marché immédiat. Cela est particulièrement visible dans le secteur des matières premières ou de la numismatique. Une pièce d’or possède une valeur liée à son poids en métal précieux et à sa rareté (intrinsèque), qui peut être totalement différente de sa valeur faciale légale. Dans le domaine de l’assurance, le calcul de cette valeur est vital pour la solvabilité : elle correspond à la somme de la valeur actuelle des bénéfices futurs attendus et de la valeur liquidative ajustée. C’est cette métrique qui permet de fixer des primes justes et d’évaluer les risques à long terme, loin des bruits parasites des cycles économiques courts.

L’objectif principal de l’analyse de la valeur intrinsèque est de fournir un point d’ancrage. Le prix est ce que vous payez, la valeur est ce que vous obtenez. Cette maxime résume parfaitement la dichotomie entre le prix du marché, souvent irrationnel et volatil, et l’essence des actifs. En 2025, avec l’accélération des algorithmes de trading haute fréquence, revenir à cette définition fondamentale permet de ne pas se laisser distraire par les mouvements de foule et de se concentrer sur la substance économique réelle des entreprises.

Méthodologies d’évaluation et calculs financiers

Déterminer la valeur intrinsèque ne relève pas de la devinette mais d’une analyse financière méthodique utilisant des modèles mathématiques éprouvés. La méthode la plus reconnue et la plus utilisée par les analystes institutionnels est celle des flux de trésorerie actualisés, ou Discounted Cash Flow (DCF). Le principe est logique : la valeur d’une entreprise aujourd’hui est égale à la somme de tous les flux de trésorerie qu’elle générera dans le futur, ramenés à leur valeur actuelle via un taux d’actualisation. Ce taux d’actualisation est crucial car il reflète le niveau de risque associé à l’investissement et le coût du capital.

Prenons un exemple concret pour illustrer la mécanique du DCF. Imaginons une entreprise technologique mature qui génère un flux de trésorerie disponible (Free Cash Flow) de 5 millions d’euros par an. Si nous anticipons une croissance stable et appliquons un taux d’actualisation de 10%, le calcul nous donnera une valeur actuelle précise de ces flux futurs. Si la capitalisation boursière de cette entreprise est inférieure à ce montant calculé, l’actif est théoriquement sous-évalué. C’est ici que l’investisseur doit faire preuve de rigueur : une erreur dans l’estimation du taux de croissance ou du taux d’actualisation peut fausser radicalement le résultat. Il est donc recommandé d’utiliser ces modèles avec des scénarios conservateurs.

Au-delà du DCF, d’autres métriques permettent de trianguler la valeur. L’analyse des actifs et passifs, ou valeur liquidative, est pertinente pour les industries lourdes ou immobilières. Elle consiste à évaluer ce qu’il resterait aux actionnaires si l’entreprise vendait tous ses actifs (usines, stocks, brevets) et remboursait toutes ses dettes. C’est une approche « plancher » très utile en cas de crise économique. Par ailleurs, l’utilisation des ratios comparatifs comme le Price-to-Earnings (P/E), le Price-to-Book (P/B) ou le Price-to-Sales (P/S) permet de situer la valorisation de l’entreprise par rapport à ses pairs du même secteur. Si une société affiche un P/E de 8 alors que la moyenne sectorielle est de 15, sans justification opérationnelle négative, cela peut indiquer une opportunité liée à la valeur intrinsèque.

Il est indispensable de structurer ces données pour une prise de décision éclairée. Voici un comparatif des approches techniques :

| Méthode d’évaluation | Principe fondamental | Avantage principal | Limite majeure |

|---|---|---|---|

| DCF (Cash Flow Actualisés) | Actualisation des flux futurs au présent | Précision théorique maximale sur la rentabilité future | Forte sensibilité aux hypothèses de taux d’actualisation |

| Multiples (P/E, P/B) | Comparaison relative avec les pairs sectoriels | Rapidité d’exécution et simplicité de lecture | Ne tient pas compte des spécificités uniques de l’entreprise |

| Valeur d’Actif Net (ANC) | Actifs totaux moins Dettes totales | Tangibilité, utile pour les sociétés en difficulté ou holdings | Ignore souvent la valeur des actifs immatériels (marques, brevets) |

| Modèle de Gordon-Shapiro | Dividendes perpétuels à croissance constante | Idéal pour les entreprises de rendement stables | Inutilisable pour les sociétés de croissance sans dividendes |

L’application de ces méthodes requiert une discipline de fer. Il ne suffit pas d’appliquer une formule, il faut comprendre le contexte économique de 2025. Les actifs sous-jacents évoluent, et la comptabilisation des actifs incorporels (comme la data ou l’IA propriétaire) rend l’exercice de plus en plus complexe. C’est pourquoi confronter plusieurs méthodes de calcul est essentiel pour cerner la fourchette de valeur la plus probable.

La dualité Valeur Intrinsèque contre Valeur Extrinsèque

La distinction entre valeur intrinsèque et valeur extrinsèque est fondamentale pour naviguer sur les marchés financiers, en particulier sur le marché des options et des produits dérivés. Comme nous l’avons abordé, la valeur intrinsèque est inhérente à l’objet. Elle est stable, relativement prévisible et basée sur des données concrètes. À l’inverse, la valeur extrinsèque est volatile, dépendante du temps et des anticipations du marché. Elle représente la « prime » que les investisseurs sont prêts à payer pour le potentiel futur ou pour se couvrir contre un risque.

Prenons l’exemple d’une option d’achat (Call) sur une action. Si l’action cotée vaut 100€ et que le prix d’exercice de l’option est de 90€, la valeur intrinsèque de cette option est immédiatement de 10€ (100 – 90). Cependant, cette option peut s’échanger sur le marché à 15€. Les 5€ supplémentaires constituent la valeur extrinsèque. Cette composante extrinsèque est influencée par la volatilité implicite (la peur ou l’incertitude du marché) et le temps restant avant l’échéance (valeur temps). Plus l’échéance approche, plus cette valeur extrinsèque tend vers zéro, ne laissant que la valeur intrinsèque pure à la fin. Comprendre cette mécanique est essentiel pour quiconque souhaite maîtriser les méthodes de sélection d’actifs sophistiquées.

Cette dualité ne se limite pas aux mathématiques financières ; elle s’étend à la psychologie de marché. La valeur extrinsèque est souvent le reflet des émotions collectives : espoir de gains rapides ou peur de pertes massives. C’est dans cet écart entre le prix (intrinsèque + extrinsèque) et la valeur fondamentale (intrinsèque seule) que se nichent les opportunités. Un investisseur avisé cherchera à acquérir des actifs où la valeur extrinsèque est négligeable, voire négative (cas rares de décote sur actif net), ou à vendre de la valeur extrinsèque lorsque celle-ci est surévaluée par l’euphorie ambiante.

Dans le monde des actifs numériques, ce débat est encore plus vif. Concernant les cryptomonnaies, par exemple, les analystes peinent à s’accorder sur une méthode de calcul de la valeur intrinsèque, car il n’y a pas de flux de trésorerie classiques. Certains arguent que la valeur réside dans le coût de production (minage) et l’effet de réseau, tandis que la valeur extrinsèque est dictée par la spéculation pure. Ces discussions alimentent constamment les débats sur la valeur des actifs numériques, où la frontière entre valeur d’usage réelle et prime spéculative reste floue.

Applications stratégiques : L’approche de l’investisseur Value

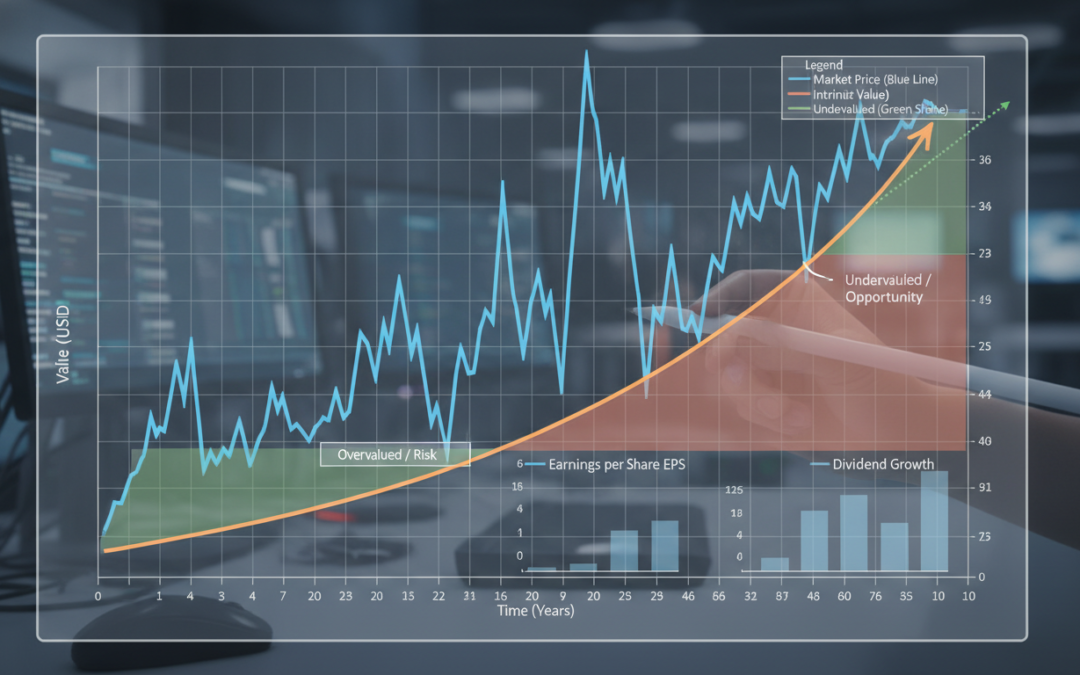

L’application pratique la plus célèbre du concept de valeur intrinsèque est sans conteste l’investissement « Value », dont Benjamin Graham fut le père et Warren Buffett le disciple le plus illustre. La stratégie repose sur un principe de patience et de discipline : acheter des actions uniquement lorsque leur prix de marché est significativement inférieur à leur valeur intrinsèque calculée. Cet écart est ce que l’on nomme la « marge de sécurité ». Elle protège l’investisseur contre les erreurs d’analyse, les imprévus économiques ou la malchance. Si vous achetez un actif qui vaut 1€ pour 60 centimes, même si sa valeur réelle baisse à 80 centimes, vous restez gagnant.

Cette approche méthodologique s’applique également aux fusions et acquisitions (M&A). Lorsqu’une entreprise souhaite en racheter une autre, elle ne se contente pas de regarder le cours de bourse. Elle dépêche des équipes d’auditeurs pour évaluer la valorisation des actifs tangibles et intangibles, la qualité des contrats, la base client et les synergies possibles. Le prix final offert inclut souvent une prime par rapport au cours de bourse, justifiée par la valeur intrinsèque stratégique que l’acquéreur pense pouvoir débloquer, valeur que le marché public n’avait pas perçue ou intégrée.

Au-delà des actions, ce raisonnement est crucial pour la gestion de patrimoine global. En numismatique, par exemple, une pièce peut avoir une valeur faciale de 1 euro, mais une valeur intrinsèque de métal (argent ou or) de 15 euros, et une valeur de collection (liée à la rareté) de 100 euros. L’investisseur rationnel doit savoir distinguer ces couches de valeur pour ne pas surpayer. C’est en revenant toujours à la valeur tangible que l’on bâtit des stratégies de préservation du capital efficaces sur le long terme, capables de résister à l’érosion monétaire.

L’investissement indiciel passif constitue une autre manière, plus indirecte, de jouer la valeur intrinsèque. En achetant un ETF qui réplique un indice large, l’investisseur parie sur le fait que, sur le long terme, la croissance de la valeur intrinsèque globale de l’économie (PIB, bénéfices des entreprises) finira par se refléter dans les cours, malgré les fluctuations du marché à court terme. C’est une reconnaissance implicite que le marché finit toujours par converger vers la réalité économique fondamentale.

Facteurs qualitatifs et contexte de marché 2025

Si les chiffres constituent l’ossature de la valeur intrinsèque, les facteurs qualitatifs en sont la chair. En 2025, il est impossible de réaliser une évaluation fondamentale pertinente en se limitant aux colonnes d’un fichier Excel. Des éléments intangibles, difficiles à quantifier, exercent une influence massive sur la pérennité des flux de trésorerie futurs. La qualité du management est le premier de ces piliers : une équipe dirigeante compétente, honnête et alignée avec les intérêts des actionnaires peut transformer une entreprise moyenne en une machine à cash, augmentant ainsi sa valeur réelle bien au-delà de ses actifs comptables actuels.

La notion d’avantage concurrentiel durable, ou « Moat » (douves économiques), est également centrale. Une entreprise disposant d’une marque puissante, d’un brevet technologique exclusif ou d’un effet de réseau dominant possède une valeur intrinsèque supérieure car elle est capable de protéger ses marges contre la concurrence. Ces barrières à l’entrée garantissent la longévité des profits. À l’inverse, une société sans avantage distinctif, même si elle est rentable aujourd’hui, voit sa valeur intrinsèque menacée par l’arrivée potentielle de nouveaux entrants disruptifs.

Les critères ESG (Environnement, Social, Gouvernance) ne sont plus de simples filtres éthiques, mais des composantes du risque financier. Une entreprise dont le modèle d’affaires ignore les régulations climatiques ou les tensions sociales accumule une « dette cachée » qui grèvera sa valeur future. L’analyste moderne doit intégrer ces risques dans son taux d’actualisation. De même, la compréhension de la dynamique des grands acteurs de marché permet de voir comment les flux de capitaux institutionnels peuvent temporairement déconnecter le prix de la valeur, créant ainsi des fenêtres de tir pour l’investisseur méthodique.

Enfin, le contexte macroéconomique de 2025, marqué par des taux d’intérêt qui structurent le coût du capital, impacte directement le calcul du rendement réel. Une valeur intrinsèque n’est jamais figée ; elle respire avec l’économie. Savoir ajuster ses modèles en fonction de l’inflation, des innovations technologiques et des changements géopolitiques est ce qui sépare l’investisseur scolaire du rentier pragmatique. L’analyse qualitative vient valider ou invalider les hypothèses quantitatives, sécurisant ainsi le processus décisionnel.