En bref

- Le quotient familial est un mécanisme fiscal divisant le revenu imposable par un nombre de parts pour adapter l’impôt à la composition du foyer.

- Le système de parts attribue 1 part par adulte et des demi-parts ou parts entières pour les enfants, favorisant les familles nombreuses.

- Il existe une distinction nette entre le quotient fiscal (annualisé) et le quotient CAF (mensualisé incluant les aides).

- Le plafonnement du quotient familial limite l’avantage fiscal pour les hauts revenus, fixé à 1 759 € par demi-part pour l’année de référence.

- La maîtrise de ce calcul est indispensable pour anticiper sa fiscalité et vérifier l’éligibilité aux prestations sociales.

Mécanismes fondamentaux et objectifs du quotient familial dans le système fiscal français

Le quotient familial constitue la pierre angulaire de la progressivité de l’impôt en France. Contrairement à des systèmes de prélèvement à la source forfaitaires appliqués dans d’autres juridictions, l’administration fiscale française a conçu ce dispositif pour ajuster la charge tributaire aux capacités contributives réelles des ménages. L’objectif premier est d’assurer une équité horizontale : à revenus équivalents, un foyer supportant des charges de famille plus lourdes doit s’acquitter d’un impôt moindre qu’un célibataire sans enfant. Ce mécanisme ne doit pas être perçu comme une simple réduction d’impôt, mais comme une modalité de calcul définissant l’assiette même de l’imposition progressive.

Concrètement, ce système divise le revenu imposable global du foyer par un nombre de parts fiscales. Ce diviseur permet d’obtenir un revenu de référence par part, qui est ensuite soumis au barème progressif de l’impôt sur le revenu. L’effet mathématique est immédiat : en réduisant la base soumise au barème, le contribuable est susceptible de redescendre dans des tranches d’imposition inférieures, diminuant ainsi son taux moyen d’imposition. Cette logique prévaut pour l’ensemble des contribuables résidents fiscaux en France, qu’ils soient salariés, indépendants ou rentiers percevant des revenus du patrimoine.

Il est crucial de comprendre que ce dispositif influence directement le revenu disponible net après impôt. Pour un investisseur ou un gestionnaire de patrimoine, ignorer l’impact d’une demi-part supplémentaire ou la perte d’une part (lorsqu’un enfant quitte le foyer fiscal) peut fausser les prévisions de trésorerie annuelles. Le quotient familial ne se limite d’ailleurs pas à la sphère des impôts. Il sert d’indicateur de niveau de vie pour une multitude d’acteurs institutionnels, allant des collectivités locales pour la tarification des services périscolaires aux organismes sociaux. Cependant, la définition retenue par ces entités diffère souvent de la définition fiscale stricte, créant parfois une confusion chez les administrés.

L’administration utilise ce levier pour soutenir la natalité et accompagner les familles. Chaque nouvelle naissance ou adoption entraîne une augmentation du nombre de parts, ce qui allège mécaniquement la pression fiscale. Toutefois, ce système a ses limites et ses règles d’application sont strictes. La définition du foyer fiscal, la prise en compte des enfants majeurs rattachés ou la gestion des situations de divorce nécessitent une analyse rigoureuse pour éviter tout redressement ou erreur de déclaration. Pour ceux souhaitant anticiper précisément leur charge, il est recommandé d’utiliser un calculateur interactif pour estimer votre impôt sur le revenu afin de visualiser l’impact concret du quotient sur les finances du ménage.

Procédure détaillée de calcul de l’impôt via le quotient familial

La maîtrise du calcul de l’impôt sur le revenu exige une approche méthodique. L’opération ne consiste pas à appliquer un taux unique à l’ensemble des revenus, mais à suivre une séquence logique définie par le Code général des impôts. La première étape consiste à déterminer le revenu net imposable total du foyer. Ce montant inclut les salaires, pensions, revenus fonciers et mobiliers, après déduction des frais réels ou de l’abattement forfaitaire de 10 %. Une fois cette somme établie, le quotient familial entre en jeu.

La formule mathématique appliquée est la suivante : le revenu net imposable est divisé par le nombre de parts fiscales. Le résultat obtenu (le quotient) est ensuite soumis au barème progressif de l’impôt par tranche. Pour l’année 2025 (sur les revenus 2024), les tranches sont revalorisées pour tenir compte de l’inflation. Le mécanisme est le suivant : la fraction du revenu par part est taxée à 0 %, puis 11 %, 30 %, 41 % et enfin 45 % pour les fractions les plus élevées. Une fois l’impôt brut calculé pour une seule part, il faut multiplier ce montant par le nombre total de parts du foyer pour obtenir l’impôt théorique dû.

Prenons l’exemple d’un couple marié avec deux enfants (3 parts) déclarant 60 000 € de revenu net imposable.

Le quotient familial est de 60 000 / 3 = 20 000 €.

Ce montant de 20 000 € est soumis au barème. La partie jusqu’à 11 294 € (selon les barèmes actualisés) est taxée à 0 %. La partie comprise entre 11 294 € et 20 000 € est taxée à 11 %.

Le calcul pour une part donne un certain montant X. L’impôt final du couple sera de X multiplié par 3.

Cette division par le nombre de parts permet d’atténuer fortement la progressivité de l’impôt. Sans ce mécanisme, les 60 000 € auraient été taxés sur les tranches supérieures (30 %), alourdissant considérablement la note finale.

Il est impératif de noter que ce calcul théorique est ensuite ajusté par divers mécanismes correcteurs, comme la décote pour les faibles revenus ou, à l’inverse, la contribution exceptionnelle sur les hauts revenus. De plus, les réductions et crédits d’impôt (emploi à domicile, dons, investissements locatifs) viennent s’imputer sur le montant obtenu après application du quotient familial. Pour les contribuables cherchant à optimiser leur situation, réaliser une simulation précise est indispensable. L’utilisation d’un outil de simulation fiscale en ligne permet d’intégrer ces variables complexes et d’obtenir une projection fiable.

Le barème de l’impôt sur le revenu (Données de référence 2025)

| Tranches de revenus (par part) | Taux d’imposition applicable |

|---|---|

| Jusqu’à 11 294 € | 0 % |

| De 11 295 € à 28 797 € | 11 % |

| De 28 798 € à 82 341 € | 30 % |

| De 82 342 € à 177 106 € | 41 % |

| Supérieur à 177 106 € | 45 % |

Attribution des parts fiscales : règles et composition du foyer

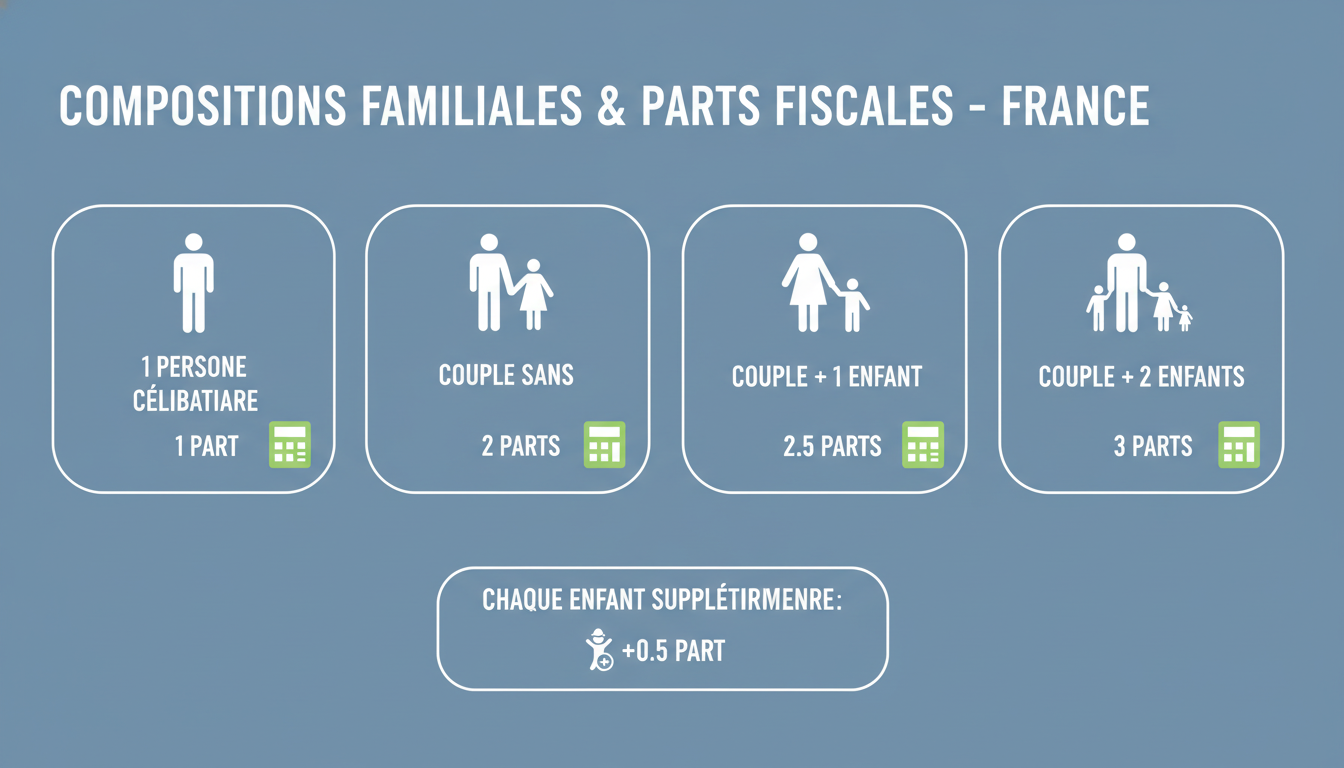

Le nombre de parts fiscales est la variable d’ajustement centrale du système. Elle reflète la composition du foyer et les charges supportées par le contribuable. La règle de base est simple : une personne seule (célibataire, divorcée, veuve) compte pour 1 part. Un couple soumis à imposition commune (marié ou pacsé) compte pour 2 parts. C’est ensuite l’ajout des personnes à charge, principalement les enfants, qui vient augmenter ce total. Le système favorise la natalité en augmentant le poids des parts à partir du troisième enfant.

Pour les deux premiers enfants, le Code général des impôts attribue une demi-part (0,5) par enfant. Ainsi, un couple avec un enfant dispose de 2,5 parts, et de 3 parts avec deux enfants. À partir du troisième enfant, chaque enfant supplémentaire ouvre droit à une part entière (1). Une famille de trois enfants bénéficie donc de 4 parts (2 pour le couple + 0,5 + 0,5 + 1). Ce saut comptable à partir du troisième enfant est un levier puissant pour réduire la fiscalité des familles nombreuses.

Des situations spécifiques permettent d’obtenir des majorations de parts. Les enfants titulaires de la carte mobilité inclusion « invalidité » ouvrent droit à une demi-part supplémentaire. De même, un parent isolé (célibataire, divorcé ou séparé) élevant seul un ou plusieurs enfants bénéficie d’une part entière pour le premier enfant à charge, au lieu de la demi-part habituelle, sous réserve de respecter la condition de vivre seul. Cette majoration pour « parent isolé » (case T de la déclaration) est un point de vigilance comptable important.

Il existe également des demi-parts supplémentaires pour les situations liées au passé du contribuable, comme les anciens combattants ou les veufs ayant élevé des enfants par le passé. La gestion des enfants en résidence alternée complexifie le calcul : les parts liées aux enfants sont alors divisées par deux entre les deux parents (0,25 part par enfant pour les deux premiers, 0,5 part à partir du troisième). Chaque changement de situation familiale (mariage, divorce, naissance, décès) doit être signalé car il impacte immédiatement le prélèvement à la source. Pour vérifier l’exactitude de votre nombre de parts et son impact financier, il est conseillé de consulter un calculateur d’impôt adapté aux situations familiales.

Distinction technique entre quotient familial fiscal et quotient CAF

Une confusion fréquente règne entre le quotient familial utilisé par l’administration fiscale et celui calculé par la Caisse d’Allocations Familiales (CAF). Bien que les deux indicateurs partagent le même nom et une philosophie similaire (mesurer le niveau de vie), leurs modes de calcul et leurs finalités divergent significativement. Le quotient fiscal est un outil annuel servant à déterminer l’impôt, tandis que le quotient CAF est un indicateur mensuel utilisé pour l’attribution d’aides sociales et la tarification de services publics.

Le calcul du quotient familial de la CAF s’établit sur une base mensuelle. La formule est la suivante : (1/12ème des revenus annuels imposables + Prestations mensuelles perçues) divisé par le nombre de parts. Contrairement au fisc, la CAF intègre dans les ressources les allocations déjà perçues (sauf exceptions), ce qui augmente l’assiette. De plus, le barème des parts de la CAF diffère légèrement de celui des impôts, notamment pour les couples ou les troisièmes enfants, bien que la logique d’accroissement reste présente. Un point capital est que le quotient CAF fluctue potentiellement chaque mois si les ressources ou la situation familiale changent, offrant une réactivité que le système fiscal annuel ne possède pas.

Les administrations territoriales (mairies, régions) utilisent quasi exclusivement le quotient CAF pour déterminer les tarifs des cantines scolaires, des crèches ou des centres de loisirs. Un quotient élevé entraînera une facturation au prix fort, tandis qu’un quotient bas permettra d’accéder à des tarifs subventionnés. Il est donc possible d’avoir une fiscalité optimisée grâce à des déficits fonciers réduisant le revenu imposable, et par conséquent de voir son quotient CAF baisser, ouvrant droit à des avantages tarifaires. C’est une synergie que les investisseurs avisés surveillent.

Pour le contribuable, il est essentiel de distinguer ces deux chiffres pour éviter les erreurs d’appréciation budgétaire. Le quotient fiscal figure sur l’avis d’imposition, tandis que le quotient CAF est disponible dans l’espace allocataire. Les deux sont connectés via les échanges de données entre administrations, mais conservent leur autonomie de calcul. Pour anticiper l’impact de vos revenus sur ces indicateurs, l’usage d’un simulateur fiscal et social s’avère pertinent.

Plafonnement des effets du quotient familial et optimisation pour les hauts revenus

Le système du quotient familial n’offre pas un avantage fiscal illimité. L’administration fiscale applique un mécanisme de plafonnement (souvent appelé « plafonnement des niches fiscales » par abus de langage, bien qu’il s’agisse ici spécifiquement du plafonnement du QF) pour éviter que les hauts revenus ne bénéficient d’une réduction d’impôt disproportionnée grâce à leurs enfants. Le principe est le suivant : l’avantage en impôt procuré par chaque demi-part supplémentaire ne peut excéder un certain montant fixé chaque année par la loi de finances.

Pour l’imposition des revenus de 2024 (déclarés en 2025), le plafond de l’avantage fiscal est fixé à 1 759 € par demi-part supplémentaire. Cela signifie que si l’application du quotient familial réduit votre impôt théorique de 3 000 € grâce à un enfant, le fisc limitera cette réduction à 1 759 €, et vous devrez payer la différence. Ce calcul est effectué automatiquement par l’administration : elle compare l’impôt dû avec les parts réelles et l’impôt qui serait dû avec 2 parts (sans enfant), et plafonne la différence. Ce mécanisme touche principalement les foyers dont les revenus sont suffisamment élevés pour atteindre les tranches supérieures d’imposition.

Il existe des plafonds spécifiques pour certaines situations. Par exemple, pour les personnes vivant seules et ayant élevé des enfants (case L), l’avantage est limité à un montant inférieur (1 050 € pour la demi-part additionnelle). À l’inverse, le plafond est relevé pour la part supplémentaire liée à l’invalidité. Comprendre ce plafonnement est essentiel pour les contribuables aisés : ajouter un enfant au foyer fiscal n’annule pas l’impôt de manière linéaire indéfiniment. Passé un certain niveau de revenu, l’économie d’impôt se stabilise à ce montant plafond.

Pour l’investisseur ou le rentier, cette notion est capitale lors des arbitrages de fin d’année. Savoir si l’on est « plafonné » ou non peut influencer le choix entre le rattachement d’un enfant majeur (qui donne des parts mais est soumis au plafonnement) ou le détachement avec versement d’une pension alimentaire (qui est une charge déductible, soumise à un autre plafond). Cette décision de gestion nécessite souvent de réaliser des simulations comparatives. Vous pouvez tester ces scénarios via une simulation complète de vos impôts sur le revenu pour déterminer l’option la plus rentable fiscalement.