En bref : L’essentiel pour votre gestion comptable LMNP

- Règle d’or : La facture détaillée est le seul document offrant une sécurité fiscale totale pour déduire les charges au régime réel.

- Tolérance administrative : Les tickets de caisse sont acceptés uniquement pour les faibles montants (généralement moins de 150 €) et les dépenses courantes non amortissables.

- Archivage : Une conservation rigoureuse de 10 ans est impérative pour faire face à tout contrôle, même si le délai légal pour les tickets est parfois inférieur.

- Risque : L’absence de mentions obligatoires (nom, adresse, TVA) sur un justificatif peut entraîner le rejet de la déduction et un redressement fiscal.

- Stratégie : Privilégier systématiquement la facture permet d’optimiser l’amortissement et de sécuriser la pérennité de l’activité locative.

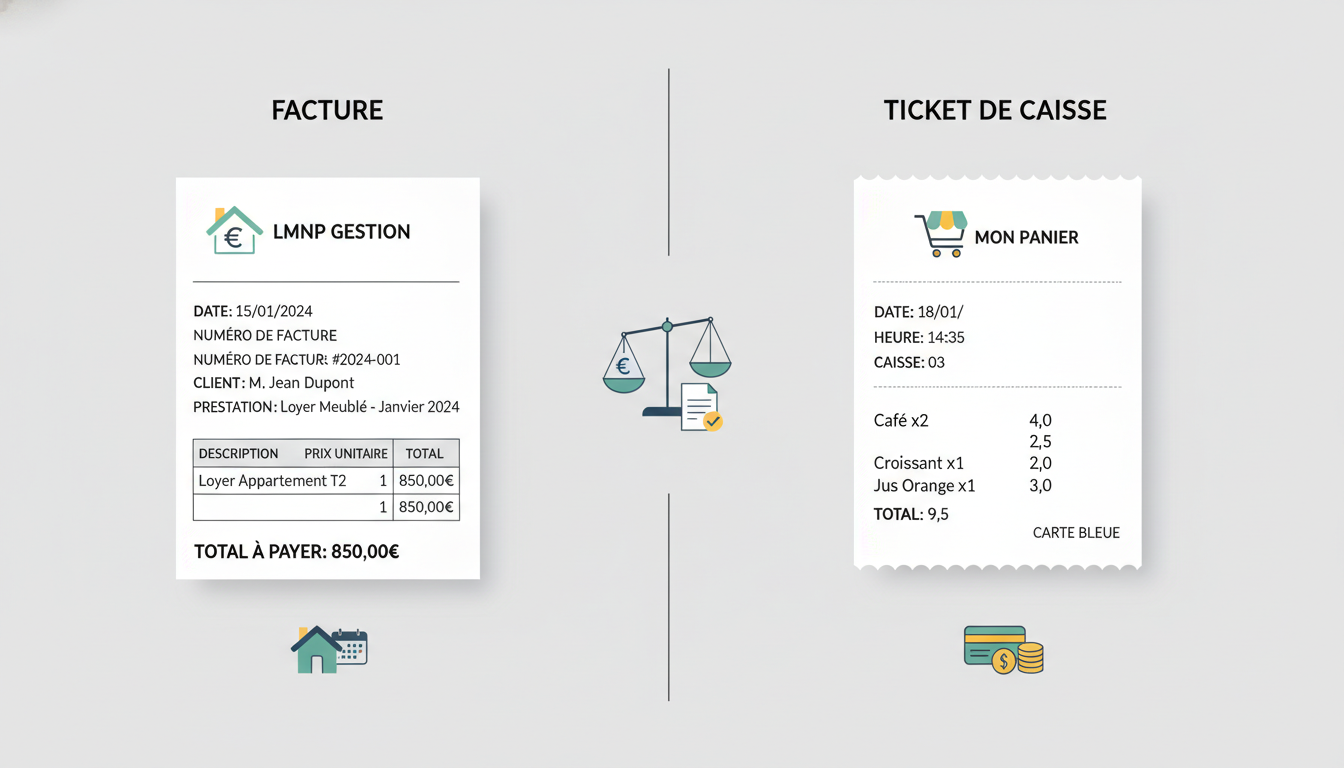

Distinction fondamentale entre facture et ticket de caisse pour la location meublée

La gestion rigoureuse d’une activité de location meublée non professionnelle exige une compréhension précise des pièces comptables admises par l’administration fiscale. La confusion entre une simple preuve d’achat et un document comptable probant constitue l’une des erreurs les plus fréquentes chez les investisseurs débutants. Il est primordial de définir ce qui distingue juridiquement et comptablement ces deux supports, car leur valeur probatoire n’est absolument pas équivalente aux yeux d’un contrôleur des impôts. La facture se définit comme une note détaillée des prestations ou des marchandises vendues. Elle doit obligatoirement comporter des mentions légales strictes qui permettent d’identifier sans ambiguïté les parties prenantes de la transaction. Parmi ces mentions, on retrouve l’identité complète du fournisseur, son numéro de SIRET, la date de l’opération, la désignation précise des biens ou services, le prix unitaire hors taxes, le taux de TVA applicable et le montant total toutes taxes comprises. Plus important encore pour le loueur en meublé, la facture doit être libellée à son nom et mentionner l’adresse du bien loué si possible, établissant ainsi un lien direct entre la dépense et l’activité exploitée.

À l’inverse, le ticket de caisse est un document simplifié, généralement délivré par une caisse enregistreuse automatique dans les commerces de détail. Sa fonction première est de prouver le paiement et la délivrance de la marchandise au consommateur final. Bien qu’il mentionne la date, le montant et le nom du commerce, il souffre d’un défaut majeur pour la comptabilité d’entreprise : l’anonymat. Le ticket de caisse ne permet pas d’identifier l’acheteur. De ce fait, il est difficile de prouver formellement que la dépense a été engagée dans l’intérêt direct de l’entreprise de location meublée et non pour des besoins personnels. Cette absence de traçabilité nominative fragilise la position de l’investisseur en cas d’audit. De plus, la technologie d’impression thermique utilisée pour la majorité des tickets de caisse pose un problème de pérennité : l’encre s’efface souvent au bout de quelques mois, rendant le justificatif inexploitable bien avant l’expiration des délais de prescription fiscale.

Dans le cadre d’une stratégie d’optimisation patrimoniale, la rigueur administrative n’est pas une option mais une nécessité. Chaque justificatif doit être considéré comme une pièce à conviction destinée à valider la réalité économique de l’exploitation. Si la tolérance existe pour les petites sommes, la facture reste la norme légale pour toute transaction entre professionnels ou pour tout achat destiné à être inscrit à l’actif du bilan. Il est donc crucial de demander systématiquement l’édition d’une facture, même dans les grandes surfaces de bricolage ou d’ameublement, afin de garantir la déductibilité des charges. Une gestion documentaire approximative peut mettre en péril la rentabilité fiscale de l’opération, transformant un investissement potentiellement lucratif en source de tracas administratifs.

Il est également pertinent de noter que la numérisation des documents prend une place prépondérante en 2025. Les factures électroniques, si elles respectent les normes de signature et de format, ont la même valeur que les originaux papier. Cela facilite grandement le stockage et la recherche ultérieure. Cependant, numériser un ticket de caisse anonyme ne lui confère pas pour autant la valeur juridique d’une facture. La forme numérique ne change pas le fond du problème : l’identification de l’acheteur reste le critère déterminant pour la validité fiscale de la pièce comptable dans un contexte professionnel.

Impact des justificatifs sur la fiscalité et le régime réel en LMNP

Le choix du régime fiscal détermine directement le niveau d’exigence requis en matière de gestion des preuves d’achat. En location meublée, deux options s’offrent à l’investisseur : le régime micro-BIC et le régime réel. Comprendre l’interaction entre ces régimes et la nature des justificatifs est indispensable pour optimiser sa fiscalité. Dans le cadre du régime micro-BIC, l’administration fiscale applique un abattement forfaitaire de 50 % sur les recettes locatives pour couvrir l’ensemble des charges. Dans cette configuration, le contribuable n’a pas besoin de justifier ses dépenses réelles pour le calcul de l’impôt, puisque la déduction est automatique et forfaitaire. Cependant, cela ne dispense pas totalement le loueur de conserver ses factures. En effet, ces documents restent nécessaires pour prouver la réalité de l’activité, gérer les garanties des équipements ou justifier la valeur du mobilier en cas de passage ultérieur au régime réel ou de revente.

La situation est radicalement différente pour le régime réel, qui est souvent le plus avantageux pour les investisseurs cherchant à neutraliser leur imposition. Ce régime permet de déduire l’intégralité des charges supportées (intérêts d’emprunt, taxe foncière, assurances, travaux, frais de gestion) et d’amortir la valeur de l’immobilier et du mobilier. Ici, la mécanique comptable est implacable : pas de facture conforme, pas de déduction. Chaque euro passé en charge doit être soutenu par une pièce probante. L’enjeu est de taille car la capacité à générer un déficit foncier ou des amortissements réputés différés repose entièrement sur la solidité de ces documents. Utiliser des tickets de caisse pour des montants significatifs dans ce régime expose à un risque de requalification immédiat. Pour approfondir les méthodes de structuration de vos revenus locatifs, vous pouvez consulter des analyses sur la gestion de patrimoine immobilier qui détaillent l’importance de ces choix fiscaux.

L’amortissement, qui constitue le levier fiscal le plus puissant du statut LMNP, exige une rigueur absolue. Pour inscrire un lit, un canapé ou une cuisine équipée à l’actif du bilan et l’amortir sur plusieurs années, il est impératif de disposer d’une facture détaillée mentionnant la nature précise du bien et sa date d’acquisition. Un simple ticket de carte bancaire ou un ticket de caisse global « articles divers » ne suffira jamais à justifier l’inscription d’une immobilisation. L’expert-comptable, garant de la conformité des comptes, rejettera systématiquement ces pièces insuffisantes, obligeant l’investisseur à réintégrer ces sommes dans son bénéfice imposable, augmentant ainsi mécaniquement sa charge fiscale.

Au-delà de la simple déduction, la qualité des justificatifs participe à la valorisation de l’actif. Lors de la revente du bien, pouvoir présenter un dossier travaux complet avec des factures d’entrepreneurs permet non seulement de rassurer l’acheteur, mais aussi de justifier, dans certains cas de régimes de plus-values (notamment pour les loueurs professionnels ou via des sociétés), le prix de revient du bien. La discipline administrative mise en place au quotidien sert donc des objectifs de long terme. Pour ceux qui s’intéressent aux stratégies d’investissement globales, comprendre les mécanismes financiers sous-jacents est essentiel pour pérenniser son patrimoine.

Seuils de tolérance et typologie des dépenses en location meublée

Bien que la loi impose le principe de la facturation, la pratique comptable et fiscale admet certaines souplesses, notamment pour les dépenses de faible montant et de nature courante. Il est essentiel de connaître ces limites pour naviguer efficacement entre rigueur nécessaire et flexibilité administrative. La réglementation actuelle et la doctrine administrative s’accordent généralement sur un seuil de tolérance autour de 150 euros pour les tickets de caisse, à condition que la dépense soit de nature répétitive et faible, et qu’elle concerne des consommables ou du petit entretien. Par exemple, l’achat de produits ménagers, d’ampoules de rechange ou de petits accessoires de décoration peut souvent être justifié par un ticket de caisse détaillé, pour autant que la nature des achats soit clairement identifiable.

Cependant, ce seuil de 150 euros ne doit pas être interprété comme une autorisation générale. La nature de la dépense prime souvent sur son montant. Dès lors qu’un achat est destiné à durer dans le temps et à être amorti (comme une machine à café, un aspirateur ou un petit meuble), la facture redevient obligatoire, même si le montant est inférieur à 150 euros. L’amortissement implique une inscription à l’actif, et l’actif doit être justifié par un titre de propriété clair, ce que seul une facture nominative confère réellement. Pour les travaux d’entretien et de réparation, la vigilance est également de mise. Si le recours à un artisan pour une petite réparation de plomberie coûte 100 euros, une facture reste indispensable car il s’agit d’une prestation de service soumise à des règles de TVA spécifiques.

Il est utile de catégoriser les dépenses pour adopter les bons réflexes au moment de l’achat. Voici un tableau récapitulatif pour guider vos décisions au comptoir :

| Type de dépense | Exemples concrets | Justificatif Recommandé | Observation |

|---|---|---|---|

| Consommables courants | Produits d’entretien, ampoules, piles | Ticket de caisse détaillé | Tolérance admise si < 150€ |

| Petit équipement | Vaisselle, linge de maison | Facture | Recommandé pour prouver la date d’achat |

| Mobilier et Électroménager | Lit, canapé, TV, lave-linge | Facture obligatoire | Indispensable pour l’amortissement |

| Travaux et Réparations | Peinture, plomberie, électricité | Facture obligatoire | Preuve de la prestation et garantie décennale/biennale |

| Frais généraux | Abonnement internet, assurance | Facture mensuelle | Contrat au nom du loueur indispensable |

La confusion entre ces catégories peut mener à des redressements partiels. Par exemple, tenter de passer en charges déductibles des tickets de restaurant sous prétexte de « frais de déplacement » pour visiter le bien est une pratique risquée et souvent rejetée si elle n’est pas solidement étayée. La gestion des dépenses doit rester cohérente avec la réalité de l’activité locative. Pour ceux qui cherchent à diversifier leurs sources de revenus, il peut être intéressant de lire des articles sur les opportunités d’investissement alternatives, mais la rigueur comptable reste le socle commun à toute réussite financière.

En somme, le ticket de caisse est une exception, non la règle. Il ne doit être utilisé que par commodité pour des achats mineurs où l’obtention d’une facture serait disproportionnée par rapport à l’enjeu financier. Dès que l’achat revêt un caractère stratégique, durable ou onéreux, l’exigence de la facture ne doit souffrir aucune dérogation.

Conservation et archivage des pièces comptables en 2025

La pérennité de votre activité de loueur en meublé repose également sur votre capacité à présenter les preuves de votre gestion passée. Les délais de conservation des documents administratifs et comptables sont fixés par la loi et doivent être scrupuleusement respectés. Pour les factures et les pièces justificatives de charges, le délai de conservation fiscal est de six ans. Cependant, en matière commerciale et comptable, la durée de conservation est de dix ans à partir de la clôture de l’exercice. Dans le contexte du LMNP, où les amortissements s’étalent souvent sur des périodes longues (jusqu’à 30 ans pour l’immobilier, 5 à 10 ans pour le mobilier), il est vivement conseillé de conserver les factures d’origine pendant toute la durée de l’amortissement, plus les années de prescription fiscale.

La problématique majeure des tickets de caisse réside dans leur support physique. Le papier thermique s’efface avec la chaleur et la lumière. Un ticket de 2022 risque d’être totalement blanc en 2025 s’il n’a pas été protégé. C’est pourquoi la numérisation immédiate est devenue une étape incontournable du processus de gestion. En 2025, les outils de gestion comptable intègrent souvent des fonctionnalités de scan et de reconnaissance optique de caractères (OCR) qui permettent de stocker une copie numérique fidèle. Il est crucial de s’assurer que cette copie numérique est stockée de manière sécurisée (cloud, sauvegardes multiples) pour éviter toute perte de données. Pour mieux comprendre comment sécuriser vos données financières, n’hésitez pas à consulter des ressources sur la protection des actifs numériques.

L’organisation méthodique est la clé. Un simple dossier « vrac » ne suffit pas. Il est recommandé de classer les factures par année fiscale et par catégorie (charges courantes, immobilisations, travaux). Ce classement facilite le travail de l’expert-comptable lors de l’établissement du bilan annuel et permet de répondre sereinement à toute demande de l’administration. En cas de contrôle, la capacité à fournir rapidement et de manière ordonnée les pièces demandées est souvent perçue comme un gage de sérieux et de bonne foi, ce qui peut influencer favorablement le déroulement de la procédure. La méthode est l’alliée de l’investisseur ; elle transforme une contrainte administrative en un atout de gestion. Si vous vous interrogez sur l’optimisation de votre temps, des lectures sur l’efficacité personnelle et professionnelle pourraient vous apporter des clés supplémentaires.

Enfin, il ne faut pas négliger la concordance entre les flux bancaires et les justificatifs. Chaque mouvement sur le compte bancaire dédié à l’activité LMNP doit avoir sa contrepartie documentaire. Un virement sans facture ou un paiement par carte sans ticket est une anomalie comptable. Le relevé bancaire seul ne constitue pas une preuve d’achat suffisante détaillant la nature de la dépense et la TVA déductible le cas échéant. C’est la combinaison de la preuve de paiement (relevé) et de la preuve de l’opération (facture) qui valide l’écriture comptable.

Risques encourus et gestion des erreurs de justificatifs

Négliger la forme et la conservation des justificatifs expose le loueur en meublé à des risques financiers concrets. Le premier et le plus évident est le redressement fiscal. Lors d’un contrôle, l’inspecteur des impôts vérifie la réalité et la justesse des déductions opérées. Si une dépense importante est justifiée par un simple ticket de caisse non détaillé ou si une facture manque de mentions obligatoires, l’administration est en droit de rejeter la déduction. La conséquence est double : le montant rejeté est réintégré dans le bénéfice imposable, générant un supplément d’impôt et de prélèvements sociaux, auquel s’ajoutent des intérêts de retard et d’éventuelles pénalités pour manquement.

Au-delà de l’aspect purement fiscal, l’absence de factures conformes pose problème en matière de TVA pour les loueurs assujettis (ce qui est plus rare en LMNP classique mais possible en para-hôtellerie). La TVA ne peut être récupérée que si elle figure distinctement sur une facture valide. Un ticket de caisse ne permet généralement pas la récupération de la TVA, sauf pour de très faibles montants et sous conditions strictes. Perdre cette récupération représente une perte sèche de 20 % sur les coûts, ce qui impacte directement la rentabilité nette de l’investissement. Pour éviter ces écueils, il est essentiel de se tenir informé, par exemple en consultant des articles sur les erreurs courantes en gestion financière.

Que faire en cas d’erreur ou de perte ? Si vous réalisez qu’un achat important n’a été justifié que par un ticket, il est encore temps d’agir. La démarche la plus efficace consiste à retourner vers le fournisseur avec la preuve d’achat (le ticket et le relevé bancaire) pour demander l’édition d’une facture a posteriori. La plupart des enseignes commerciales sont équipées pour retrouver une transaction et émettre un duplicata de facture conforme. Cette action corrective doit être menée rapidement, car les archives des commerçants ne sont pas éternelles. Pour les tickets perdus ou effacés sans copie numérique, la situation est plus délicate. Il reste possible de tenter de justifier la dépense par des éléments concordants (relevé bancaire, photos du bien acheté in situ), mais le risque de rejet par l’administration demeure élevé.

La gestion des risques passe aussi par l’anticipation. L’utilisation d’un compte bancaire spécifiquement dédié à l’activité LMNP est une obligation légale pour les commerçants et une recommandation forte pour tous les loueurs. Cela permet d’isoler les flux et d’éviter la confusion avec les dépenses personnelles, qui est un motif fréquent de redressement. Une comptabilité propre est la meilleure assurance-vie de votre activité. Si la complexité vous semble insurmontable, l’accompagnement par un expert-comptable spécialisé en LMNP est un investissement souvent rentabilisé par les économies d’impôts et la sécurité apportée. Pour approfondir votre culture financière, explorez des sujets comme l’analyse des risques d’investissement.