En bref : Points essentiels sur la protection de l’AAH

L’Allocation aux Adultes Handicapés (AAH) bénéficie d’un statut juridique particulier visant à sécuriser les moyens de subsistance des personnes en situation de handicap. Toutefois, cette protection n’est pas absolue face aux prérogatives du Trésor public et à certaines créances spécifiques.

- Principe d’insaisissabilité : L’AAH est globalement protégée et ne peut être saisie pour des dettes de consommation classiques ou des crédits bancaires impayés.

- Exception majeure : Les dettes alimentaires (pensions, cantine, frais d’hospitalisation) permettent une saisie partielle de l’allocation.

- Rôle du Trésor public : Bien que doté de pouvoirs étendus (SATD), le fisc doit respecter le Solde Bancaire Insaisissable (SBI).

- Procédures bancaires : En cas de blocage de compte, le bénéficiaire doit activement prouver l’origine des fonds pour débloquer les sommes insaisissables au-delà du SBI.

Analyse du statut juridique et financier de l’AAH face aux créanciers

L’Allocation aux Adultes Handicapés (AAH) constitue une ressource fondamentale du système de solidarité nationale. En 2025, dans un contexte économique où la préservation du pouvoir d’achat est centrale, comprendre la nature juridique de cette prestation est impératif pour tout gestionnaire de budget personnel. L’AAH est définie comme un minima social, ce qui lui confère théoriquement une protection supérieure à celle des revenus du travail. Le législateur a conçu cette aide pour garantir une autonomie financière minimale, rendant son appréhension par des tiers complexe et strictement encadrée.

Il est crucial de distinguer la dette civile classique de la dette envers l’État ou des obligations familiales. En règle générale, le Code de la sécurité sociale et le Code des procédures civiles d’exécution dressent un rempart autour de ces sommes. Lorsqu’un huissier ou un créancier privé tente une action, l’AAH est considérée comme incessible et insaisissable. Cela signifie qu’aucune saisie sur salaire ou saisie-attribution classique ne peut viser directement la source de ce revenu auprès de la Caisse d’Allocations Familiales (CAF) ou de la MSA pour des dettes de consommation courante.

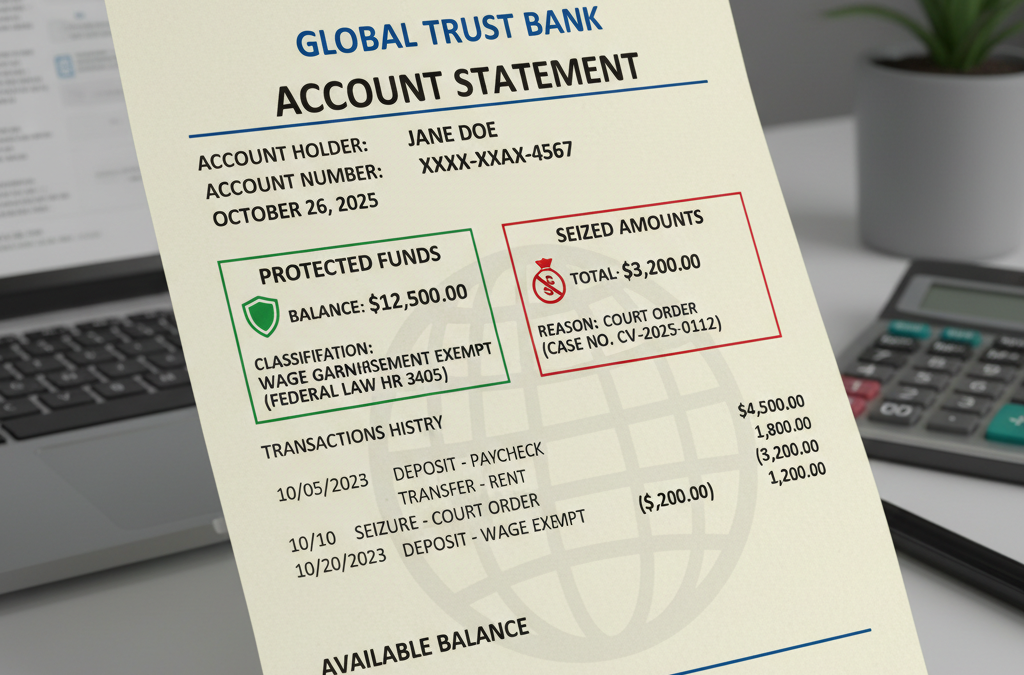

Cependant, la confusion règne souvent lors du versement sur le compte bancaire. Une fois l’argent déposé, il se mêle au solde créditeur global. C’est ici que la protection juridique doit être activée par des mécanismes bancaires spécifiques. La protection ne s’applique pas automatiquement à la totalité du solde, mais nécessite une identification des flux financiers. La réglementation impose aux établissements bancaires de laisser à disposition du débiteur une somme forfaitaire, mais la nature spécifique de l’AAH permet souvent de sauver l’intégralité du versement, à condition de justifier sa provenance.

| Type de Ressource | Niveau de Protection | Saisissabilité par créancier privé |

|---|---|---|

| Revenus du travail (Salaires) | Partielle (barème progressif) | Oui, selon quotité |

| Allocation aux Adultes Handicapés (AAH) | Maximale (Insaisissable par principe) | Non (sauf exception alimentaire) |

| RSA (Revenu de Solidarité Active) | Totale | Non |

| Patrimoine immobilier | Nulle (sauf résidence principale sous conditions) | Oui |

La vigilance est de mise concernant les frais bancaires qui peuvent découler d’une tentative de saisie. Même si la saisie échoue in fine car les fonds proviennent de l’AAH, la banque peut facturer des frais de traitement de dossier (ATD ou saisie-attribution). Ces frais peuvent déstabiliser un budget déjà fragile. Il est donc nécessaire de connaître les textes de loi pour contester non seulement la saisie, mais aussi les frais afférents si la saisie s’avère infructueuse du fait de l’insaisissabilité des sommes.

Voici les éléments juridiques fondamentaux qui structurent cette protection :

- Article L. 821-5 du Code de la sécurité sociale définissant le caractère subsidiaire et protégé de l’allocation.

- Le principe du « reste à vivre » qui doit être impérativement laissé à la disposition de la personne handicapée.

- L’interdiction pour les créanciers de consommation de ponctionner les sommes nécessaires aux besoins élémentaires.

- La nécessité d’une décision de justice exécutoire pour toute tentative de recouvrement, hors procédures administratives spéciales.

Les prérogatives spécifiques du Trésor public et la procédure de recouvrement

Le Trésor public ne doit pas être confondu avec un créancier ordinaire. Ses moyens d’action sont régis par le Livre des procédures fiscales et lui confèrent une puissance d’exécution bien supérieure. Lorsqu’un contribuable est redevable d’impôts, d’amendes ou de factures émises par des collectivités locales (cantine, hôpital public), le comptable public utilise souvent la Saisie Administrative à Tiers Détenteur (SATD), qui remplace depuis quelques années l’Avis à Tiers Détenteur (ATD). Cette procédure simplifiée permet à l’administration de bloquer des comptes sans passer systématiquement par un juge.

Face à une dette fiscale classique (taxe d’habitation, impôt sur le revenu), la règle de l’insaisissabilité de l’AAH demeure théoriquement applicable. L’administration fiscale ne peut pas saisir l’AAH pour rembourser un retard d’impôt sur le revenu de la même manière qu’elle saisirait un salaire. La protection sociale prime sur la dette fiscale simple. Néanmoins, l’automatisation des procédures en 2025 entraîne souvent des blocages de comptes « à l’aveugle ». L’ordinateur du Trésor public envoie un ordre de saisie à la banque, qui s’exécute conservatoirement, bloquant tous les fonds présents.

C’est à ce stade que le débiteur doit faire preuve de réactivité. Bien que le Trésor public soit puissant, il est tenu de respecter la loi sur les prestations sociales insaisissables. Si le compte est alimenté exclusivement par l’AAH, la saisie ne pourra être effective sur ces sommes. Cependant, le Trésor public dispose d’un droit de communication étendu auprès des banques (Ficoba) pour connaître l’état des comptes. Cette transparence financière oblige le bénéficiaire à une gestion rigoureuse : tout apport d’argent autre que l’AAH (cadeau, vente d’objet, épargne) sur le même compte devient, lui, potentiellement saisissable.

| Type de Créancier | Procédure utilisée | Nécessité d’un jugement préalable | Capacité de blocage |

|---|---|---|---|

| Créancier privé (Banque, Bailleur) | Saisie-attribution | Oui (Titre exécutoire requis) | Moyenne |

| Trésor public | SATD (Saisie Administrative) | Non (Titre émis par l’administration) | Très élevée |

| CAF (Indus) | Retenue sur versements | Interne (Notification) | Directe à la source |

Il existe une idée reçue selon laquelle l’argent sur un Livret A ou un LDD serait protégé. En réalité, face au Trésor public, l’épargne ne bénéficie pas de la même insaisissabilité que les revenus de subsistance. Si l’AAH est versée sur un compte courant et ensuite virée sur un livret d’épargne, sa nature change techniquement aux yeux de certains agents comptables, bien que la jurisprudence tente de protéger l’origine des fonds. Il est donc recommandé de maintenir une traçabilité claire des flux.

Les étapes typiques d’une action du Trésor public sont les suivantes :

- Envoi d’un avis de mise en recouvrement ou d’une lettre de rappel.

- Émission d’une SATD notifiée à la banque et au débiteur.

- Blocage temporaire du compte bancaire (généralement 15 jours pour régularisation ou contestation).

- Calcul du solde effectivement saisissable après déduction des sommes insaisissables (dont l’AAH, sauf exceptions).

- Versement des fonds au Trésor public si aucune contestation valable n’est fournie.

L’exception critique : Dettes alimentaires et frais d’entretien

C’est ici que réside la nuance la plus importante et souvent la plus mal comprise. Si l’AAH est insaisissable pour un crédit à la consommation ou une facture d’énergie, elle devient saisissable pour une catégorie très précise de dettes : les créances alimentaires. Le législateur estime que l’obligation de nourrir sa famille ou de payer pour ses propres soins essentiels prime sur la protection de l’allocation. Le caractère « alimentaire » de la dette fait tomber le bouclier de l’insaisissabilité.

Concrètement, si le bénéficiaire de l’AAH doit payer une pension alimentaire suite à un divorce et qu’il ne s’en acquitte pas, le Trésor public (souvent mandaté pour le recouvrement des pensions impayées via l’ARIPA) ou un huissier peut saisir une partie de l’AAH. De même, la « prestation compensatoire » fixée par un juge aux affaires familiales entre dans ce cadre. La logique est que l’AAH est un revenu de remplacement, et comme tout revenu, il doit contribuer aux charges de famille.

Une autre situation fréquente concerne les frais d’entretien de la personne handicapée elle-même. Cela inclut notamment les frais d’hospitalisation ou les frais d’hébergement en établissement spécialisé (foyer de vie, MAS). Si ces frais ne sont pas réglés, le comptable public de l’établissement de santé peut émettre un titre exécutoire permettant de saisir une portion de l’AAH. Le raisonnement est que l’allocation est versée pour subvenir aux besoins de la personne ; si ces besoins sont couverts par un hôpital qui n’est pas payé, la saisie est justifiée pour rembourser ces frais.

| Nature de la dette | Impact sur l’AAH | Proportion saisissable |

|---|---|---|

| Dettes bancaires / Conso | Aucun (Insaisissable) | 0% |

| Impôts (IR, Taxe habitation) | Aucun (Insaisissable) | 0% |

| Pension alimentaire | Saisie possible | Totalité moins le RSA socle (généralement) |

| Frais d’hospitalisation | Saisie possible | Variable (selon barème et reste à vivre) |

Il est impératif de noter que même dans ces cas d’exception, on ne peut pas laisser la personne sans aucune ressource. Un minimum vital doit être conservé. Toutefois, le barème appliqué pour les dettes alimentaires est beaucoup plus sévère pour le débiteur que le barème des saisies sur salaires classiques. La priorité est donnée au créancier d’aliments (l’enfant, l’ex-conjoint, l’hôpital).

Les situations suivantes exposent directement l’AAH à une saisie (partielle ou totale selon le montant) :

- Non-paiement répété de la pension alimentaire pour les enfants.

- Défaut de paiement des frais de cantine scolaire (recouvrés par le Trésor public).

- Factures impayées d’EHPAD public ou d’hôpital public.

- Prestation compensatoire non versée après un jugement de divorce définitif.

Mécanismes bancaires et Solde Bancaire Insaisissable (SBI)

Lorsqu’une saisie frappe un compte bancaire, la banque est tenue d’appliquer un dispositif automatique de protection appelé le Solde Bancaire Insaisissable (SBI). Ce mécanisme garantit que, quelle que soit la dette et quel que soit le montant disponible sur le compte, une somme équivalente au montant forfaitaire du RSA pour une personne seule est laissée à la disposition du titulaire du compte. En 2025, ce montant constitue le filet de sécurité ultime pour permettre au débiteur de faire face à ses dépenses alimentaires immédiates.

Le fonctionnement est le suivant : le Trésor public envoie l’avis de saisie. La banque bloque le compte. Immédiatement, elle doit calculer si le solde permet de laisser le montant du SBI. Si le solde est inférieur au SBI, rien n’est saisi. Si le solde est supérieur, la différence est potentiellement saisissable. Cependant, pour un bénéficiaire de l’AAH, le montant de l’allocation est supérieur au montant du RSA (qui sert de référence au SBI). Il existe donc un différentiel financier qui, techniquement, dépasse le SBI automatique.

C’est là que l’intervention du titulaire du compte devient indispensable. Le SBI est automatique, mais la protection du reste de l’AAH ne l’est pas toujours dans les systèmes informatiques bancaires. Le bénéficiaire doit fournir à sa banque une attestation de la CAF prouvant que les sommes créditées proviennent de l’AAH. En vertu de l’insaisissabilité de l’AAH (hors dettes alimentaires), la banque doit alors « débloquer » le surplus qui dépasse le SBI, rendant l’intégralité de l’allocation disponible.

| Dispositif | Montant protégé (Estimation) | Action requise du débiteur |

|---|---|---|

| Solde Bancaire Insaisissable (SBI) | Équivalent RSA (env. 635€) | Aucune (Automatique) |

| Protection AAH | Montant total de l’AAH (env. 1016€+) | Fournir attestation CAF à la banque |

| Cumul SBI + AAH | Non cumulable | On applique le régime le plus favorable |

Attention à la temporalité : ces démarches doivent être effectuées dans les délais très courts suivant la notification de la saisie (généralement 15 jours). Passé ce délai, les sommes saisissables sont reversées au Trésor public et leur récupération devient une procédure administrative longue et complexe. Il est conseillé de contacter immédiatement son conseiller bancaire dès la réception d’un avis de passage ou d’un SMS d’avertissement.

Pour assurer la protection de vos fonds, voici la marche à suivre rigoureuse :

- Vérifier immédiatement le solde disponible après blocage.

- Transmettre l’attestation de paiement de la CAF datant de moins de 3 mois à la banque.

- Demander explicitement l’application de l’article R. 162-4 du Code des procédures civiles d’exécution.

- Surveiller que les frais bancaires de saisie ne soient pas prélevés sur la partie insaisissable (illégal mais fréquent).

Voies de recours et gestion du contentieux administratif

Face à une saisie jugée abusive ou ne respectant pas les règles d’insaisissabilité de l’AAH, le débiteur dispose de voies de recours. La contestation ne doit pas être perçue comme un acte de rébellion, mais comme l’exercice d’un droit fondamental de protection sociale. La première étape est toujours la tentative de résolution amiable avec le comptable public émetteur de la saisie. Il est fréquent que l’administration, informée de la situation de handicap et de la nature exclusive des revenus (AAH), accepte de donner mainlevée de la saisie, surtout si la dette n’est pas de nature alimentaire.

Si la démarche amiable échoue, le contentieux doit être porté devant le Juge de l’Exécution (JEX) auprès du tribunal judiciaire du lieu de résidence. Ce magistrat est compétent pour vérifier la régularité de la procédure. Il pourra constater que les sommes saisies proviennent de l’AAH et ordonner leur restitution. Pour saisir le juge, il faut agir par voie d’assignation via un huissier de justice. Cela peut sembler coûteux, mais l’aide juridictionnelle peut couvrir ces frais pour les bénéficiaires de l’AAH.

Une autre voie parallèle est la saisine de la Commission de Surendettement des Particuliers auprès de la Banque de France. Si les dettes s’accumulent (dettes publiques et privées) et que l’AAH ne suffit plus à couvrir les charges courantes, le dépôt d’un dossier de surendettement entraîne la suspension automatique des poursuites, y compris celles du Trésor public, pour une durée maximale de deux ans. La Commission peut ensuite recommander un effacement partiel ou total des dettes, offrant une opportunité de rétablissement personnel.

| Autorité | Type de recours | Objectif |

|---|---|---|

| Directeur départemental des Finances Publiques | Recours hiérarchique | Obtenir une mainlevée amiable ou un échéancier |

| Juge de l’Exécution (JEX) | Recours judiciaire | Annuler la saisie et récupérer les fonds |

| Banque de France | Dossier surendettement | Geler les dettes et suspendre les saisies |

Il est essentiel de documenter chaque étape. Conservez les accusés de réception des courriers envoyés au Trésor public et à la banque. En matière de droit administratif et fiscal, la preuve écrite est reine. Ne vous contentez jamais d’un accord oral par téléphone avec un agent des impôts ; demandez toujours une confirmation écrite d’un délai de paiement ou d’une suspension de poursuites.

Les erreurs stratégiques à éviter lors d’un contentieux :

- Ignorer les courriers recommandés en espérant que l’administration oublie la dette (cela aggrave les pénalités).

- Retirer tout l’argent liquide du compte (cela peut être mal perçu et complique la gestion des prélèvements essentiels).

- Oublier de préciser à l’administration fiscale le changement de situation (passage au statut handicapé) qui modifie la solvabilité.

- Attendre que la banque règle le problème seule : la banque est un tiers neutre, elle ne défendra pas vos droits sans impulsion de votre part.