Structure unique : Une Société Civile (SC) en architecture ouverte pilotée par Theoreim, permettant d’accéder à des fonds institutionnels et des club deals.

Absence de frais d’entrée : Un avantage concurrentiel majeur avec 0 % de commission de souscription, rare dans l’univers de la pierre-papier.

Objectif de rendement : Une cible de 4,5 % par an sur 8 ans, bien que les performances passées (notamment 2022) aient montré une certaine volatilité en dessous de ce seuil.

Diversification : Un portefeuille exposé à l’immobilier de bureau, la logistique, la santé et le résidentiel, réparti entre la France et l’Europe.

Accessibilité : Disponible exclusivement via l’assurance-vie et le Plan Épargne Retraite (PER).

Comprendre le fonctionnement et l’identité du fonds SC Pythagore

La SC Pythagore se distingue dans le paysage de l’investissement immobilier par son approche structurelle spécifique. Lancée en 2020 par la société de gestion Theoreim, cette Société Civile (SC) a été conçue pour répondre à une problématique précise des investisseurs particuliers : comment accéder à des stratégies immobilières habituellement réservées aux institutionnels ? Contrairement à une SCPI classique qui détient des immeubles en direct et en assure la gestion locative, Pythagore fonctionne selon le principe de l’architecture ouverte. Cette méthode implique une sélection rigoureuse de sous-jacents variés, transformant le véhicule en un fonds de fonds. L’objectif n’est pas seulement d’accumuler des mètres carrés, mais d’agréger les meilleures expertises de gestion du marché.

Le pilotage de ce fonds SC Pythagore repose sur une allocation dynamique. Theoreim ne se limite pas à une seule classe d’actifs. Le portefeuille est construit pour naviguer à travers les cycles économiques en mixant des fonds d’investissement immobilier (tels que des OPCI, d’autres SC ou des FIA), des immeubles détenus en direct, et des « club deals ». Ces derniers sont particulièrement intéressants car ils permettent de participer à des tours de table sur des opérations d’envergure, souvent inaccessibles avec des tickets d’entrée unitaires faibles. En 2025, cette capacité à diversifier les vecteurs d’investissement est un atout pour lisser le risque global du portefeuille.

L’accessibilité est un autre pilier de l’identité de ce support. La souscription ne se fait pas en direct mais exclusivement au travers d’enveloppes fiscales capitalisantes : l’assurance-vie, le contrat de capitalisation et le Plan Épargne Retraite (PER). Ce mode de distribution permet d’assurer une liquidité que la pierre physique ou certaines SCPI peinent parfois à offrir. Les assureurs partenaires, tels que Suravenir ou Spirica (visibles dans des contrats comme Linxea Avenir ou Ethic Vie), assurent cette liquidité, rendant l’arbitrage plus fluide pour l’épargnant. Toutefois, il est crucial de noter que la valeur liquidative du fonds reflète la valorisation de ses actifs sous-jacents et n’est pas garantie.

Stratégie SC Pythagore : Allocation d’actifs et diversification géographique

La stratégie SC Pythagore s’articule autour d’une diversification sectorielle et géographique méticuleuse, visant à diluer le risque locatif et la volatilité des marchés. L’allocation cible définie par Theoreim impose des règles strictes de composition pour maintenir l’équilibre du fonds. La poche principale, représentant au moins 60 % de l’allocation, est orientée vers des actifs « Core » ou « Core+ ». Il s’agit d’immeubles ou de fonds générant des loyers stabilisés, offrant une visibilité à long terme sur les flux de trésorerie. Cette base défensive est essentielle pour assurer la récurrence du rendement, même en période de turbulences économiques.

En complément de ce socle défensif, la stratégie intègre une poche de diversification tactique. Environ 10 % des actifs peuvent être investis dans des opérations de création de valeur (stratégies « Value Added »). Cela inclut la restructuration d’immeubles obsolètes, le changement d’usage (transformer des bureaux en logements, par exemple) ou le positionnement sur des actifs nécessitant des travaux avant relocation. Bien que plus risquée, cette approche vise à capter une plus-value potentielle à la revente, dopant ainsi la performance globale du fonds. Cette méthodologie permet à Pythagore de ne pas subir passivement le marché mais d’essayer de créer de la valeur activement.

Sur le plan géographique, le fonds ne se cantonne pas aux frontières françaises. L’exposition européenne est une composante clé de la stratégie SC Pythagore. En investissant en Allemagne, aux Pays-Bas ou en Europe du Sud via des fonds partenaires ou des acquisitions ciblées, Theoreim cherche à profiter de cycles immobiliers décorrélés de celui de la France. Sectoriellement, le portefeuille évite la monoculture. Si le bureau reste présent, la logistique (portée par le e-commerce), la santé (EHPAD, cliniques) et le résidentiel occupent une place grandissante. Cette granularité permet d’amortir les chocs spécifiques à un secteur, comme la baisse de la demande de bureaux post-télétravail.

Examen SC Pythagore : Analyse détaillée des frais et conditions

L’aspect tarifaire constitue souvent le point de bascule dans la décision d’investissement. Notre examen SC Pythagore révèle une structure de frais atypique qui mérite une attention particulière. L’élément le plus marquant est l’absence totale de frais d’entrée (0 %) et de frais de sortie pour le fonds lui-même (hors fiscalité et frais spécifiques du contrat d’assurance-vie). C’est un argument commercial puissant, surtout lorsqu’on le compare aux frais de souscription moyens des SCPI qui gravitent souvent autour de 8 % à 10 %. Concrètement, cela signifie que 100 % du capital investi travaille dès le premier jour, sans période de carence liée à l’amortissement des frais initiaux.

Cependant, une analyse méthodique impose de regarder au-delà de la gratuité à l’entrée. Les frais de gestion annuels s’élèvent à 1,60 % TTC. Ce taux est situé dans la moyenne haute des unités de compte immobilières. Il faut également prendre en compte la structure en « mille-feuille » propre à la multigestion. Puisque Pythagore investit dans d’autres fonds, ces supports sous-jacents prélèvent eux-mêmes leurs propres frais de gestion. Bien que l’architecture ouverte offre une diversification instantanée, elle peut entraîner une accumulation de coûts indirects qui pèsent in fine sur la performance nette servie à l’investisseur. De plus, une commission d’investissement s’applique : 1 % TTC pour les immeubles acquis en direct et 0,50 % TTC pour les prises de participation dans des fonds non contrôlés.

Le tableau ci-dessous synthétise les conditions financières et techniques actuelles du support, permettant une lecture claire des coûts associés à cet investissement SC Pythagore :

Type de Frais / Caractéristique

Montant / Valeur

Frais de souscription (entrée)

0 %

Frais de gestion annuels

1,60 % TTC

Commission d’investissement (Direct)

1,00 % TTC

Commission d’investissement (Indirect)

0,50 % TTC

Frais de sortie (rachat)

0 %

Valeur liquidative de référence

102,68 €

Fréquence de valorisation

Bi-mensuelle ou Mensuelle (selon assureur)

Il est impératif pour l’investisseur de calculer le coût global en intégrant les frais de gestion du contrat d’assurance-vie (souvent entre 0,5 % et 1 % par an). L’absence de frais d’entrée favorise une stratégie d’investissement plus flexible, permettant des arbitrages à moyen terme sans la pénalité lourde des frais initiaux classiques de l’immobilier pierre-papier.

Performance SC Pythagore : Confrontation entre objectifs et réalité

L’analyse de la performance SC Pythagore doit être réalisée avec recul, en confrontant les promesses de gestion aux résultats comptables. L’objectif affiché par Theoreim est de délivrer une performance annuelle moyenne de 4,5 % sur une durée de détention recommandée de 8 ans. Cet objectif, non garanti, positionne le fonds comme un véhicule de rendement intermédiaire, cherchant à faire mieux que les fonds en euros tout en maîtrisant la volatilité. Cependant, l’historique récent montre que cet objectif n’est pas systématiquement atteint chaque année civile, ce qui est propre à la nature variable des investissements immobiliers.

Les données de l’année 2022, par exemple, ont indiqué une performance nette de frais de gestion du fonds de 2,35 %. Ce chiffre se situe en deçà de la cible des 4,5 % et inférieur à la moyenne de certaines SCPI performantes sur la même période. Plusieurs facteurs expliquent cet écart : la remontée brutale des taux d’intérêt qui a impacté la valorisation des actifs immobiliers dans toute l’Europe, et le coût de la couverture de la dette. Il est essentiel de comprendre que la performance SC Pythagore est le résultat de l’agrégation des performances des fonds en portefeuille. Si le marché immobilier global corrige, la valeur liquidative de la SC en subit mécaniquement les effets, malgré la diversification.

En revanche, les perspectives pour 2025 et au-delà s’inscrivent dans un cycle différent. Les ajustements de valorisation ayant eu lieu, le rendement acté à l’acquisition des nouveaux actifs (le « yield ») est mécaniquement plus élevé. De plus, la poche de liquidité du fonds lui permet de saisir des opportunités SC Pythagore sur un marché où les vendeurs sont parfois contraints de céder des actifs de qualité à des prix décotés. La performance future dépendra de la capacité de Theoreim à arbitrer son portefeuille et à sélectionner des gérants capables de créer de la valeur dans un environnement de taux stabilisés. Comme le mentionnent les rapports récents, les solides performances enregistrées par certaines classes d’actifs en 2024 viennent conforter les convictions de gestion pour l’avenir.

Avis SC Pythagore et critique méthodique du support

Pour formuler un avis SC Pythagore complet, il convient de peser les risques face aux avantages structurels. Le profil de risque du support est classé à 3 sur une échelle de 7 par l’AMF. Cela classe Pythagore dans la catégorie des placements modérément risqués, appropriés pour des investisseurs cherchant à dynamiser une allocation sans s’exposer à la volatilité extrême des marchés actions. Le risque principal demeure la perte en capital, liée à la baisse potentielle de la valeur des immeubles ou des parts de fonds détenus. Contrairement à un livret A ou un fonds en euros, le capital n’est pas garanti.

Notre critique SC Pythagore met en lumière un positionnement intéressant pour « l’épargnant agile ». L’absence de frais d’entrée est un atout indéniable qui change la mathématique de l’investissement : le seuil de rentabilité est atteint beaucoup plus rapidement qu’avec une SCPI traditionnelle. Cependant, la contrepartie réside dans des frais de gestion courants qui grèvent le rendement annuel. Pour un investissement à très long terme (plus de 15 ans), une SCPI classique avec des frais de gestion plus faibles pourrait s’avérer mathématiquement plus performante. En revanche, sur un horizon de 8 à 10 ans, le modèle de Pythagore est compétitif, offrant une flexibilité précieuse.

En conclusion de cette analyse SC Pythagore, le fonds apparaît comme une brique de diversification pertinente au sein d’une assurance-vie multisupport. Il ne doit pas constituer l’unique exposition immobilière d’un portefeuille, mais agit comme un complément aux fonds en euros ou aux unités de compte actions. La qualité de la signature Theoreim et la transparence de la gestion en architecture ouverte sont des points de réassurance, même si la vigilance reste de mise quant à la capacité du fonds à remonter durablement ses performances au niveau de son objectif de 4,5 % dans le contexte économique actuel.

La liquidation judiciaire du Groupe Rodin, actée en décembre 2022 par le Tribunal de Commerce de Nanterre, marque la fin brutale d’un acteur majeur du courtage en assurance. Fondée en 2014, l’entreprise a laissé des milliers d’épargnants dans l’incertitude. Cependant, les capitaux investis dans les contrats d’assurance-vie et les PER demeurent sécurisés auprès des compagnies d’assurance, le courtier n’étant qu’un intermédiaire. Cette affaire met en lumière les pratiques de frais élevés (jusqu’à 4,95 %) et la fragilité des modèles reposant exclusivement sur des mandataires rémunérés à la commission.

Le Groupe Rodin a été placé en liquidation judiciaire le 7 décembre 2022 après une cessation de paiement.

Les fonds des clients ne sont pas perdus : ils sont logés chez les assureurs (ex-Aviva, Abeille), pas chez le courtier.

Les frais d’entrée pratiqués étaient au plafond légal, réduisant considérablement la rentabilité pour les investisseurs.

La procédure impose aux créanciers de déclarer leurs créances auprès du liquidateur désigné.

Des solutions de transfert de contrats existent pour réduire les frais et retrouver un interlocuteur fiable.

Chronologie et mécanismes de la procédure judiciaire du Groupe Rodin

L’effondrement d’une structure de courtage telle que le Groupe Rodin ne survient jamais sans signes avant-coureurs, et l’analyse rétrospective depuis 2025 permet de décortiquer les mécanismes ayant conduit à cette issue fatale. Fondée en 2014 par Éric Bensimon, la société avait initialement affiché une croissance qui semblait exponentielle, s’appuyant sur un réseau dense de mandataires. Pourtant, la mécanique s’est enrayée à l’automne 2022. Juridiquement, le point de bascule a été la déclaration de cessation de paiement fixée au 10 novembre 2022. Cette date est cruciale car elle marque l’instant précis où l’entreprise s’est trouvée dans l’incapacité de faire face à son passif exigible avec son actif disponible. C’est cet état de fait qui a contraint le Tribunal de Commerce de Nanterre à prononcer, par un jugement du 7 décembre 2022, la liquidation judiciaire immédiate de la SARL Groupe Rodin, écartant d’emblée les options plus clémentes comme la sauvegarde d’entreprise.

Contrairement à une procédure de sauvegarde ou à un plan de redressement, qui visent à maintenir l’activité et l’emploi tout en apurant le passif, la liquidation signe l’arrêt de mort de la personne morale. Dans le cas présent, le tribunal a estimé que le redressement était manifestement impossible. Cette décision radicale s’explique souvent par une combinaison de facteurs délétères : une gestion financière défaillante, une pression concurrentielle accrue et peut-être une inadéquation du modèle économique face aux nouvelles régulations du marché. Le siège social, situé au 46 avenue du Général Leclerc à Boulogne-Billancourt, ainsi que les antennes de Cannes, Montpellier et de Guadeloupe, ont cessé leurs opérations, laissant employés et mandataires sur le carreau.

Le tribunal a désigné la SELARL [F] [U], représentée par Maître [U], en qualité de liquidateur. Ce rôle est central : c’est lui qui est chargé de réaliser l’actif, c’est-à-dire de vendre tout ce que l’entreprise possède (mobilier, fichiers clients, droit au bail) pour tenter de désintéresser les créanciers. Dans ce contexte précis, la notion de procédure judiciaire prend tout son sens pour les tiers. Il ne s’agit pas seulement d’une fermeture administrative, mais d’un processus complexe de démantèlement où l’ordre des paiements est strictement régencé par la loi. Les ex-salariés et l’État sont généralement prioritaires, ce qui laisse souvent peu de marge pour les créanciers chirographaires (ceux sans privilèges).

Il est intéressant de noter la disparité entre les effectifs déclarés officiellement (entre 10 et 19 salariés en 2020) et les chiffres avancés sur les réseaux professionnels comme LinkedIn, où près de 300 collaborateurs étaient mentionnés en mars 2022. Ce décalage illustre le recours massif aux mandataires indépendants, une force de frappe commerciale qui s’est volatilisée du jour au lendemain. Pour comprendre la complexité des statuts juridiques qui entourent ces affaires, on peut faire un parallèle avec le droit civil : de la même manière qu’un particulier doit vérifier s’il est possible de conclure plusieurs pactes civils de solidarité avec différentes personnes pour sécuriser sa situation personnelle, un investisseur doit impérativement comprendre la nature juridique de son interlocuteur (courtier, mandataire, assureur) pour évaluer les risques systémiques.

Sécurisation des actifs et crainte des pertes financières

L’inquiétude majeure qui a saisi les clients du Groupe Rodin lors de l’annonce de la faillite concernait la sécurité de leurs capitaux. C’est une réaction légitime : voir son intermédiaire financier disparaître soulève immédiatement le spectre des pertes financières sèches. Toutefois, il est impératif de distinguer le rôle du courtier de celui de l’assureur. Le Groupe Rodin agissait en tant que distributeur, un intermédiaire commercial. Lorsque les clients souscrivaient à un Plan Épargne Retraite (PER) ou à une assurance-vie, les fonds n’étaient pas stockés sur les comptes bancaires de la société Rodin, mais directement versés aux compagnies d’assurance partenaires, principalement Aviva (devenue Abeille Assurances).

Cette ségrégation des fonds est la pierre angulaire de la protection de l’investisseur en France. Juridiquement, l’argent est logé chez l’assureur, qui est une entité distincte et soumise à des ratios de solvabilité drastiques imposés par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Par conséquent, la liquidation judiciaire du courtier n’entraîne pas la disparition des contrats. Votre épargne continue d’exister, de fructifier (ou de fluctuer selon les supports) et reste disponible selon les termes de votre contrat initial. Le risque de contrepartie ne porte donc pas sur le Groupe Rodin, mais sur l’assureur, qui est un géant du secteur.

Néanmoins, la disparition de l’intermédiaire pose un problème de gestion et de suivi. Le courtier est censé être le conseiller qui ajuste l’allocation d’actifs, répond aux questions fiscales et assiste lors des arbitrages. Avec la chute de Rodin, les clients se sont retrouvés « orphelins » de conseiller. Si le capital est sauf, la performance, elle, peut souffrir d’une absence de pilotage. C’est souvent à ce moment que d’autres acteurs du marché tentent de récupérer la gestion des portefeuilles via des mécanismes de cession d’actifs ou simplement par démarchage, proposant de reprendre le mandat de conseil.

Il est crucial pour l’investisseur avisé de vérifier ses relevés de compte émanant directement de l’assureur. Tant que l’assureur est solvable, les investissements sont protégés. Les seules pertes potentielles liées directement à Rodin pourraient concerner des frais versés pour des services non rendus ou des dossiers en cours de traitement au moment du jugement, mais le capital placé, lui, est hors de portée du liquidateur judiciaire. C’est une distinction fondamentale qui doit rassurer les épargnants concernés, même plusieurs années après les faits.

Analyse des frais et du modèle économique des mandataires

Au-delà de la faillite elle-même, l’affaire Rodin a mis en exergue des pratiques tarifaires et commerciales qui méritent une analyse froide. Le modèle économique du groupe reposait sur une force de vente constituée majoritairement de mandataires. Ces indépendants, rémunérés exclusivement à la commission, devaient générer du volume pour percevoir des revenus. Contrairement à un fonctionnaire qui peut consulter sereinement la grille des salaires de la police nationale pour connaître ses émoluments fixes, le mandataire du Groupe Rodin vivait dans une précarité structurelle qui pouvait inciter à des méthodes de vente agressives.

Les avis clients, souvent critiques, pointaient du doigt un démarchage virulent et, parfois, une méconnaissance technique des produits vendus. La formation obligatoire de 150 heures requise par l’ORIAS pour devenir mandataire, bien que réglementaire, ne remplace pas nécessairement l’expertise d’un conseiller en gestion de patrimoine disposant d’un Master spécialisé et d’années d’expérience. Cette pression commerciale se traduisait par l’application quasi-systématique des frais maximums légaux.

Le point de friction principal pour l’investisseur résidait dans les frais de versement, fixés généralement entre 4 % et 5 %. Pour un versement de 100 €, 5 € étaient immédiatement prélevés, ce qui signifie que seuls 95 € étaient réellement investis. Il faut alors plusieurs années de performance positive rien que pour « rembourser » ces frais d’entrée. À titre de comparaison, les acteurs modernes et les banques en ligne ont drastiquement réduit, voire supprimé ces frais. Voici un tableau comparatif illustrant le positionnement tarifaire du Groupe Rodin face à des acteurs plus compétitifs comme Cleerly :

Critères

Groupe Rodin

Cleerly (Alternative)

Frais de versement (PER)

4,95 %

0 %

Frais de versement (Assurance Vie)

4,95 %

0 %

Statut du conseiller

Courtier (COA)

Courtier (COA) + CIF

Profil des conseillers

Mandataires (Formation 150h)

Salariés experts (Bac +5)

Relation client

Transactionnelle (Commission)

Suivi long terme

Ce tableau met en évidence un désavantage compétitif majeur. En appliquant 4,95 % de frais d’entrée, le Groupe Rodin amputait immédiatement la performance de ses clients. Ce modèle, bien que légal (ce n’est pas une arnaque au sens pénal), est financièrement inefficace pour l’épargnant. L’absence de statut de Conseiller en Investissement Financier (CIF) pour la structure limitait également la profondeur du conseil patrimonial global qui pouvait être prodigué.

Le parcours du combattant pour le recouvrement des créances

Une fois la liquidation prononcée, une horloge administrative s’est mise en marche pour tous ceux à qui le Groupe Rodin devait de l’argent. C’est ici que le terme créanciers prend toute son importance. Dans une procédure de liquidation, les créanciers ont un délai strict de deux mois à compter de la publication du jugement au BODACC (Bulletin Officiel des Annonces Civiles et Commerciales) pour déclarer leurs créances auprès du liquidateur, Maître [U].

Pour un client lambda, les créances sont rares, sauf cas particuliers de trop-perçus ou de litiges en cours. En revanche, pour les fournisseurs, les bailleurs et surtout les ex-salariés ou mandataires en attente de commissions, cette étape était vitale. Le recouvrement des créances dans le cadre d’une liquidation est souvent une procédure longue et décevante. Le liquidateur a l’obligation de vérifier chaque déclaration, puis d’établir une liste des créances admises. La loi stipule que cette liste doit être déposée dans les 12 mois suivant la fin du délai de déclaration.

Le processus suit un ordre de priorité absolu. Les frais de justice et les salaires (garantis par l’AGS) passent avant tout le monde. Viennent ensuite les créanciers privilégiés (Trésor Public, URSSAF). Les créanciers chirographaires, c’est-à-dire ceux qui ne disposent d’aucune garantie particulière, se partagent ce qu’il reste… s’il reste quelque chose. Dans le cas d’une société de courtage immatérielle comme Rodin, les actifs tangibles sont souvent faibles comparés au passif. Il n’y a pas d’usines ou de stocks à vendre, seulement du matériel de bureau et potentiellement un portefeuille clients.

Cette phase administrative est souvent source de frustration. Les délais s’étirent et le silence du liquidateur est la norme tant que les actifs n’ont pas été réalisés. Pour les investisseurs qui se demandent s’ils doivent se manifester : si votre contrat est sain et géré par l’assureur, vous n’êtes pas créancier du Groupe Rodin. Vous êtes simplement un client dont l’intermédiaire a disparu. Votre action ne se situe pas au niveau du tribunal de commerce, mais dans la reprise en main de la gestion de vos contrats.

Cession d’actifs et transfert : l’avenir de vos contrats en 2025

Que se passe-t-il après la tempête ? La finalité d’une liquidation est la clôture, idéalement après extinction du passif, ou plus souvent pour insuffisance d’actif. Mais pour le portefeuille de clients, la valeur réside dans la continuité des contrats. On assiste alors souvent à une cession d’actifs immatériels. Le liquidateur peut chercher à vendre le « fichier clients » à d’autres courtiers pour récupérer des liquidités. C’est pourquoi de nombreux anciens clients du Groupe Rodin ont été contactés par de nouvelles entités peu de temps après le jugement de 2022.

En l’absence de sauvegarde d’entreprise qui aurait permis à Rodin de continuer son activité, le marché a horreur du vide. Des acteurs comme IAG Santé ou d’autres cabinets de gestion de patrimoine se sont positionnés pour reprendre le suivi des contrats. Pour l’épargnant, c’est une opportunité à saisir. Le transfert d’un PER ou le changement d’intermédiaire sur une assurance-vie permet souvent de renégocier les conditions tarifaires.

Il est fréquent de voir les frais de gestion ou les frais sur versements futurs baisser drastiquement lors d’un changement de courtier. Passer de 4,95 % de frais de versement à 0 % ou 1 % change radicalement la physionomie d’un placement à long terme. En 2025, les clients qui ont réagi dès l’annonce de la liquidation ont pu assainir leur situation. Ceux qui sont restés passifs ont toujours leurs contrats chez l’assureur (Abeille, etc.), mais se privent d’un conseil actif et continuent potentiellement de supporter des structures de frais héritées de l’ère Rodin.

La leçon à tirer pour tout investisseur est la nécessité d’une veille active. Une procédure judiciaire touchant un intermédiaire n’est pas une fatalité pour le capital, mais c’est un signal d’alarme pour la gestion. Il est recommandé de reprendre la main, de contacter les nouveaux gestionnaires ou de transférer ses avoirs vers des courtiers en ligne plus modernes et moins gourmands en frais. La protection de vos intérêts passe par cette proactivité face aux défaillances d’entreprises.

Le Plan d’Épargne en Actions (PEA) demeure, en 2025, l’enveloppe fiscale la plus puissante pour l’investisseur français, particulièrement en ce qui concerne la perception de revenus passifs. Contrairement aux idées reçues sur la taxation forfaitaire, le mécanisme réel repose sur une exonération totale durant la phase de capitalisation et une taxation proportionnelle intelligente lors des retraits. Comprendre ces rouages permet de transformer une simple épargne en une machine à composer les intérêts, à condition de maîtriser les subtilités des prélèvements sociaux et des retenues à la source étrangères.

Exonération totale en cours de vie : Les dividendes perçus ne subissent aucune friction fiscale tant qu’ils restent dans l’enveloppe.

Retenues à la source non récupérables : Une vigilance s’impose sur les titres étrangers hors de France, où une partie du rendement peut être définitivement perdue.

Calcul proportionnel aux gains : Lors d’un retrait partiel après 5 ans, seule la part de gain est taxée à 17,2 %, réduisant le taux effectif d’imposition bien en dessous de ce seuil facial.

Gestion stratégique des liquidités : Le compte espèces du PEA permet de stocker des dividendes sans impôt en attendant des opportunités de marché.

Le mécanisme de capitalisation brute et l’exonération des revenus

Le principe fondateur qui rend le Plan d’Épargne en Actions incontournable pour toute stratégie de rendement réside dans son étanchéité fiscale durant la phase de détention. Lorsqu’une entreprise verse un dividende, le traitement diffère radicalement selon que l’action est logée dans un Compte-Titres Ordinaire (CTO) ou dans un PEA. Dans ce dernier, le montant brut versé par la société émettrice est crédité intégralement sur le compte espèces du plan. Il n’y a aucune retenue fiscale immédiate, ni impôt sur le revenu, ni prélèvements sociaux au moment du versement.

Cette absence de friction fiscale crée un effet de levier considérable sur le long terme grâce aux intérêts composés. Prenons l’exemple de Sophie, investisseuse disposant de 100 actions Sanofi dans son portefeuille. Si le dividende est fixé à 3,20 €, elle perçoit une somme de 320 € directement réinvestissable. Sur un compte-titres classique, l’application du Prélèvement Forfaitaire Unique (PFU) aurait immédiatement amputé ce revenu de 30 %, ne laissant que 224 € disponibles. Dans le cadre du PEA, Sophie conserve l’intégralité des fonds, ce qui lui offre 43 % de capacité de réinvestissement supplémentaire par rapport au CTO. C’est cette différence de capital disponible qui, année après année, creuse l’écart de performance.

Il est essentiel de comprendre que cet avantage n’est pas un cadeau sans contrepartie, mais un différé d’imposition. L’administration fiscale ne réclame son dû qu’au moment où l’argent quitte l’enveloppe. Tant que les sommes restent à l’intérieur, elles peuvent circuler, être arbitrées ou réinvesties sans déclencher de fait générateur d’impôt. Cette mécanique favorise une stratégie d’investissement de long terme, où la patience est rémunérée par une accélération de la croissance du capital. Le PEA agit comme un incubateur fiscal, protégeant les flux de trésorerie des ponctions annuelles qui érodent habituellement le rendement des actionnaires.

Complexités et pièges des dividendes de sociétés étrangères

Si la fiscalité française est clémente au sein du PEA, les règles internationales introduisent une friction souvent méconnue des épargnants : la retenue à la source étrangère. Le PEA est conçu pour accueillir des actions européennes, mais l’harmonisation fiscale au sein de l’Union Européenne et de l’Espace Économique Européen reste imparfaite. Lorsqu’une entreprise étrangère verse un dividende, l’administration fiscale de son pays d’origine prélève souvent une taxe avant même que les fonds ne franchissent la frontière.

Analysons le cas de Marc, qui détient des titres du géant suisse Nestlé. La Suisse n’étant pas membre de l’UE mais éligible sous certaines conditions ou via certains fonds, elle applique une retenue à la source particulièrement lourde de 35 %. Sur un dividende brut de 100 €, Marc ne verra arriver que 65 € sur son compte espèces PEA. Le problème majeur réside dans l’impossibilité de récupérer ce crédit d’impôt. Dans un compte-titres, les conventions fiscales permettent souvent de limiter ou de récupérer une partie de cette taxe étrangère sur l’impôt français dû. Dans un PEA, comme il n’y a pas d’impôt français immédiat à payer, il n’y a rien sur quoi imputer ce crédit. Ces 35 % sont donc une perte sèche définitive.

Ce mécanisme varie considérablement selon les juridictions. L’Allemagne prélève environ 26,375 %, l’Italie 26 %, tandis que les Pays-Bas ont adopté une politique plus favorable en supprimant certaines retenues, rendant leurs actions plus attractives pour un PEA français. Pour l’investisseur qui cherche à optimiser le traitement fiscal des dividendes, la sélection géographique devient un critère de performance aussi important que l’analyse fondamentale. Il est souvent préférable de privilégier les actions françaises pour le rendement pur, ou d’utiliser des ETF synthétiques qui parviennent parfois à contourner ces frottements fiscaux grâce à leur structure interne.

L’impact fiscal des retraits : calcul proportionnel et antériorité

La taxation des dividendes dans un PEA ne s’opère jamais de manière isolée ; elle est indissociable de la fiscalité globale de l’enveloppe au moment du retrait. Contrairement à une assurance-vie où l’on peut parfois choisir l’option fiscale, le PEA impose des règles strictes basées sur l’ancienneté du plan. C’est ici que la distinction entre capital versé et gains réalisés prend tout son sens. L’administration ne taxe jamais le remboursement de votre apport initial, mais uniquement la part de valeur ajoutée que vous retirez.

Pour un retrait intervenant avant le cinquième anniversaire du plan, la sanction fiscale est double : application du Prélèvement Forfaitaire Unique (PFU) et clôture automatique du plan. Prenons l’exemple de Julie, dont le PEA ouvert il y a 3 ans affiche une valorisation de 15 000 € pour 10 000 € de versements. Son gain total est de 5 000 €. Si elle retire 3 000 €, l’administration calcule la proportion de gain dans son portefeuille (ici 33,33 %) et applique cette proportion à son retrait. Elle sera donc imposée sur 1 000 € de gains, au taux global de 30 % (12,8 % d’impôt et 17,2 % de prélèvements sociaux). Cette rigidité avant 5 ans incite à ne pas toucher au capital, sauf cas de force majeure.

Passé le cap des 5 ans, la fiscalité s’adoucit considérablement. L’impôt sur le revenu disparaît totalement. Seuls subsistent les prélèvements sociaux. Le mécanisme de calcul proportionnel reste identique, mais l’assiette taxable est uniquement soumise aux 17,2 %. Pierre, investisseur de long terme, illustre parfaitement cet avantage. Sur son retrait partiel, il ne paiera que les prélèvements sociaux sur la quote-part de gain. De plus, son PEA reste ouvert et il peut continuer à effectuer des versements dans la limite du plafond légal, transformant son plan en un outil de rente viagère défiscalisée très performant par rapport à un compte-titres ordinaire.

Caractéristique

Retrait avant 5 ans

Retrait après 5 ans

Conséquence sur le plan

Clôture automatique (sauf exceptions)

Le plan reste ouvert, versements possibles

Fiscalité sur la gain

12,8 % (Impôt) + 17,2 % (Sociaux) = 30 %

0 % (Impôt) + 17,2 % (Sociaux) = 17,2 %

Base imposable

Proportionnelle au poids des gains dans le plan

Proportionnelle au poids des gains dans le plan

Stratégies d’arbitrage : actions de croissance contre actions de rendement

La structure fiscale du PEA influence directement la construction de portefeuille. Puisque les dividendes ne sont pas fiscalisés lors de leur perception, l’investisseur n’est pas contraint de choisir entre rendement immédiat et plus-value future pour des raisons fiscales. Cependant, la mathématique financière suggère des optimisations. Les actions à fort dividende (type Engie ou TotalEnergies) génèrent des flux de trésorerie réguliers qui viennent grossir la poche espèces. Ces sommes doivent être réinvesties pour profiter de l’effet composé, ce qui demande une gestion active pour ne pas laisser de « l’argent dormir ».

À l’inverse, les valeurs de croissance (comme ASML ou LVMH), qui versent peu ou pas de dividendes mais dont le cours s’apprécie, réalisent une forme de capitalisation interne automatique. La plus-value latente grossit sans passer par la case « compte espèces ». Pour l’investisseur en phase de construction de patrimoine, les investissements en actions de croissance permettent de maximiser le différé fiscal en repoussant l’événement taxable au moment de la revente finale ou du retrait, sans avoir à gérer le réinvestissement des coupons. C’est une stratégie de « laisser-faire » fiscalement très efficace.

Une approche hybride consiste à utiliser la poche espèces alimentée par les dividendes comme un outil de « Market Timing ». Thomas, investisseur avisé, laisse ses dividendes s’accumuler sur le compte espèces de son PEA durant les phases de marché haussier où les valorisations sont tendues. Ces liquidités, totalement exonérées, constituent une réserve de guerre. Lorsqu’une correction de marché survient, il déploie ce capital pour acquérir des titres décotés. Cette flexibilité, impossible avec une assurance-vie en unités de compte (où les fonds sont toujours investis), est un atout majeur du PEA pour l’investisseur actif.

Réalité mathématique du taux de prélèvement et optimisation

Il existe un mythe tenace selon lequel les gains en PEA sont taxés à 17,2 %. Si ce taux est techniquement correct pour les prélèvements sociaux, le taux effectif d’imposition sur le montant retiré est souvent bien inférieur. Comme nous l’avons vu, la base taxable n’est constituée que de la quote-part de plus-value. Si votre PEA est composé à 50 % de versements et à 50 % de gains, un retrait de 1 000 € ne sera taxé que sur 500 €. Les prélèvements sociaux s’élèveront à 86 € (17,2 % de 500 €), soit un taux réel de 8,6 % sur la somme qui arrive sur votre compte bancaire. Plus la part de capital initial est importante dans la valorisation totale, plus le taux facial d’impôt diminue.

Cette logique s’applique également en cas de moins-value. Si la valeur liquidative de votre PEA est inférieure au total de vos versements (situation de moins-value globale), la base taxable est nulle. Vous pouvez alors retirer l’intégralité de vos fonds, y compris les dividendes perçus au fil des années qui ont permis de limiter la casse, sans payer le moindre centime d’impôt ou de prélèvements sociaux. Les dividendes ont ici servi d’amortisseur, et leur sortie est techniquement défiscalisée par la mauvaise performance globale du portefeuille. C’est une forme de protection du capital investie.

Pour l’année 2025, l’enjeu est donc de piloter son PEA non pas seulement en regardant le rendement brut des titres, mais en intégrant cette dimension de maturité fiscale. L’objectif est d’atteindre le seuil des 5 ans le plus rapidement possible pour débloquer l’optimisation fiscale maximale. Il est souvent pertinent d’ouvrir un PEA avec le minimum requis juste pour « prendre date », même si les investissements significatifs n’interviennent que plus tard. Le temps est, dans ce dispositif, la variable d’ajustement la plus précieuse pour réduire la pression fiscale réelle sur vos dividendes.

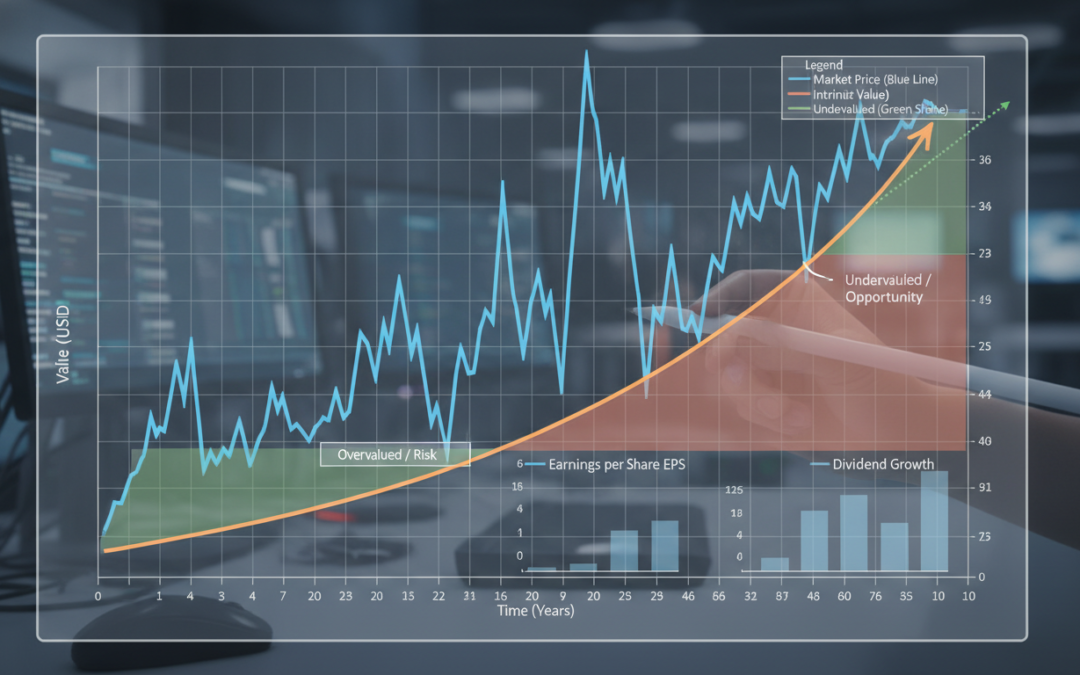

La valeur intrinsèque représente la véritable valeur d’un actif, calculée sur ses fondamentaux, indépendamment du prix affiché par le marché.

Elle se distingue de la valeur extrinsèque, qui est soumise à la spéculation, au temps et à la volatilité.

Le calcul repose sur des méthodes rigoureuses comme l’actualisation des flux de trésorerie (DCF) et l’analyse des actifs nets.

L’investissement « Value », popularisé par Warren Buffett, utilise ce concept pour acheter des titres sous-évalués avec une marge de sécurité.

En 2025, l’intégration des facteurs qualitatifs (ESG, management) est devenue indissociable de l’analyse quantitative pure.

Les fondements théoriques de la valeur intrinsèque

La compréhension de la valeur intrinsèque exige une approche multidisciplinaire rigoureuse, car ce concept traverse les frontières de la finance, de l’économie et de la philosophie. Dans le contexte des marchés financiers, elle désigne la valeur fondamentale d’un actif. Il s’agit d’une estimation objective, basée sur des données tangibles et des projections financières vérifiables, qui s’oppose à la cotation boursière qui, elle, est le fruit de l’offre et de la demande à un instant T. L’analyste financier cherche ici à déterminer ce que vaut réellement l’entreprise si elle était liquidée aujourd’hui ou sur la base de sa capacité future à générer du cash, sans tenir compte de l’euphorie ou de la panique des investisseurs.

Historiquement, cette notion trouve ses racines dans la philosophie aristotélicienne. Aristote opérait déjà une distinction entre les biens recherchés pour eux-mêmes et ceux recherchés en vue d’autre chose. En transposant cette logique à l’économie moderne, la valeur intrinsèque est ce qui reste lorsque l’on retire l’utilité spéculative. Par exemple, une option d’achat possède une valeur temps (extrinsèque) et une valeur réelle basée sur le prix du sous-jacent (intrinsèque). Si l’on s’éloigne des marchés, l’éthique environnementale utilise ce concept pour attribuer une valeur à un écosystème indépendamment de son exploitation économique par l’homme. Cependant, pour l’investisseur focalisé sur la rentabilité, c’est la capacité à comprendre les bases de la finance et à isoler cette valeur qui constitue le cœur du métier.

En économie, la distinction est tout aussi cruciale. La valeur intrinsèque d’un bien ou d’un service est souvent déconnectée de son prix de marché immédiat. Cela est particulièrement visible dans le secteur des matières premières ou de la numismatique. Une pièce d’or possède une valeur liée à son poids en métal précieux et à sa rareté (intrinsèque), qui peut être totalement différente de sa valeur faciale légale. Dans le domaine de l’assurance, le calcul de cette valeur est vital pour la solvabilité : elle correspond à la somme de la valeur actuelle des bénéfices futurs attendus et de la valeur liquidative ajustée. C’est cette métrique qui permet de fixer des primes justes et d’évaluer les risques à long terme, loin des bruits parasites des cycles économiques courts.

L’objectif principal de l’analyse de la valeur intrinsèque est de fournir un point d’ancrage. Le prix est ce que vous payez, la valeur est ce que vous obtenez. Cette maxime résume parfaitement la dichotomie entre le prix du marché, souvent irrationnel et volatil, et l’essence des actifs. En 2025, avec l’accélération des algorithmes de trading haute fréquence, revenir à cette définition fondamentale permet de ne pas se laisser distraire par les mouvements de foule et de se concentrer sur la substance économique réelle des entreprises.

Méthodologies d’évaluation et calculs financiers

Déterminer la valeur intrinsèque ne relève pas de la devinette mais d’une analyse financière méthodique utilisant des modèles mathématiques éprouvés. La méthode la plus reconnue et la plus utilisée par les analystes institutionnels est celle des flux de trésorerie actualisés, ou Discounted Cash Flow (DCF). Le principe est logique : la valeur d’une entreprise aujourd’hui est égale à la somme de tous les flux de trésorerie qu’elle générera dans le futur, ramenés à leur valeur actuelle via un taux d’actualisation. Ce taux d’actualisation est crucial car il reflète le niveau de risque associé à l’investissement et le coût du capital.

Prenons un exemple concret pour illustrer la mécanique du DCF. Imaginons une entreprise technologique mature qui génère un flux de trésorerie disponible (Free Cash Flow) de 5 millions d’euros par an. Si nous anticipons une croissance stable et appliquons un taux d’actualisation de 10%, le calcul nous donnera une valeur actuelle précise de ces flux futurs. Si la capitalisation boursière de cette entreprise est inférieure à ce montant calculé, l’actif est théoriquement sous-évalué. C’est ici que l’investisseur doit faire preuve de rigueur : une erreur dans l’estimation du taux de croissance ou du taux d’actualisation peut fausser radicalement le résultat. Il est donc recommandé d’utiliser ces modèles avec des scénarios conservateurs.

Au-delà du DCF, d’autres métriques permettent de trianguler la valeur. L’analyse des actifs et passifs, ou valeur liquidative, est pertinente pour les industries lourdes ou immobilières. Elle consiste à évaluer ce qu’il resterait aux actionnaires si l’entreprise vendait tous ses actifs (usines, stocks, brevets) et remboursait toutes ses dettes. C’est une approche « plancher » très utile en cas de crise économique. Par ailleurs, l’utilisation des ratios comparatifs comme le Price-to-Earnings (P/E), le Price-to-Book (P/B) ou le Price-to-Sales (P/S) permet de situer la valorisation de l’entreprise par rapport à ses pairs du même secteur. Si une société affiche un P/E de 8 alors que la moyenne sectorielle est de 15, sans justification opérationnelle négative, cela peut indiquer une opportunité liée à la valeur intrinsèque.

Il est indispensable de structurer ces données pour une prise de décision éclairée. Voici un comparatif des approches techniques :

Méthode d’évaluation

Principe fondamental

Avantage principal

Limite majeure

DCF (Cash Flow Actualisés)

Actualisation des flux futurs au présent

Précision théorique maximale sur la rentabilité future

Forte sensibilité aux hypothèses de taux d’actualisation

Multiples (P/E, P/B)

Comparaison relative avec les pairs sectoriels

Rapidité d’exécution et simplicité de lecture

Ne tient pas compte des spécificités uniques de l’entreprise

Valeur d’Actif Net (ANC)

Actifs totaux moins Dettes totales

Tangibilité, utile pour les sociétés en difficulté ou holdings

Ignore souvent la valeur des actifs immatériels (marques, brevets)

Modèle de Gordon-Shapiro

Dividendes perpétuels à croissance constante

Idéal pour les entreprises de rendement stables

Inutilisable pour les sociétés de croissance sans dividendes

L’application de ces méthodes requiert une discipline de fer. Il ne suffit pas d’appliquer une formule, il faut comprendre le contexte économique de 2025. Les actifs sous-jacents évoluent, et la comptabilisation des actifs incorporels (comme la data ou l’IA propriétaire) rend l’exercice de plus en plus complexe. C’est pourquoi confronter plusieurs méthodes de calcul est essentiel pour cerner la fourchette de valeur la plus probable.

La dualité Valeur Intrinsèque contre Valeur Extrinsèque

La distinction entre valeur intrinsèque et valeur extrinsèque est fondamentale pour naviguer sur les marchés financiers, en particulier sur le marché des options et des produits dérivés. Comme nous l’avons abordé, la valeur intrinsèque est inhérente à l’objet. Elle est stable, relativement prévisible et basée sur des données concrètes. À l’inverse, la valeur extrinsèque est volatile, dépendante du temps et des anticipations du marché. Elle représente la « prime » que les investisseurs sont prêts à payer pour le potentiel futur ou pour se couvrir contre un risque.

Prenons l’exemple d’une option d’achat (Call) sur une action. Si l’action cotée vaut 100€ et que le prix d’exercice de l’option est de 90€, la valeur intrinsèque de cette option est immédiatement de 10€ (100 – 90). Cependant, cette option peut s’échanger sur le marché à 15€. Les 5€ supplémentaires constituent la valeur extrinsèque. Cette composante extrinsèque est influencée par la volatilité implicite (la peur ou l’incertitude du marché) et le temps restant avant l’échéance (valeur temps). Plus l’échéance approche, plus cette valeur extrinsèque tend vers zéro, ne laissant que la valeur intrinsèque pure à la fin. Comprendre cette mécanique est essentiel pour quiconque souhaite maîtriser les méthodes de sélection d’actifs sophistiquées.

Cette dualité ne se limite pas aux mathématiques financières ; elle s’étend à la psychologie de marché. La valeur extrinsèque est souvent le reflet des émotions collectives : espoir de gains rapides ou peur de pertes massives. C’est dans cet écart entre le prix (intrinsèque + extrinsèque) et la valeur fondamentale (intrinsèque seule) que se nichent les opportunités. Un investisseur avisé cherchera à acquérir des actifs où la valeur extrinsèque est négligeable, voire négative (cas rares de décote sur actif net), ou à vendre de la valeur extrinsèque lorsque celle-ci est surévaluée par l’euphorie ambiante.

Dans le monde des actifs numériques, ce débat est encore plus vif. Concernant les cryptomonnaies, par exemple, les analystes peinent à s’accorder sur une méthode de calcul de la valeur intrinsèque, car il n’y a pas de flux de trésorerie classiques. Certains arguent que la valeur réside dans le coût de production (minage) et l’effet de réseau, tandis que la valeur extrinsèque est dictée par la spéculation pure. Ces discussions alimentent constamment les débats sur la valeur des actifs numériques, où la frontière entre valeur d’usage réelle et prime spéculative reste floue.

Applications stratégiques : L’approche de l’investisseur Value

L’application pratique la plus célèbre du concept de valeur intrinsèque est sans conteste l’investissement « Value », dont Benjamin Graham fut le père et Warren Buffett le disciple le plus illustre. La stratégie repose sur un principe de patience et de discipline : acheter des actions uniquement lorsque leur prix de marché est significativement inférieur à leur valeur intrinsèque calculée. Cet écart est ce que l’on nomme la « marge de sécurité ». Elle protège l’investisseur contre les erreurs d’analyse, les imprévus économiques ou la malchance. Si vous achetez un actif qui vaut 1€ pour 60 centimes, même si sa valeur réelle baisse à 80 centimes, vous restez gagnant.

Cette approche méthodologique s’applique également aux fusions et acquisitions (M&A). Lorsqu’une entreprise souhaite en racheter une autre, elle ne se contente pas de regarder le cours de bourse. Elle dépêche des équipes d’auditeurs pour évaluer la valorisation des actifs tangibles et intangibles, la qualité des contrats, la base client et les synergies possibles. Le prix final offert inclut souvent une prime par rapport au cours de bourse, justifiée par la valeur intrinsèque stratégique que l’acquéreur pense pouvoir débloquer, valeur que le marché public n’avait pas perçue ou intégrée.

Au-delà des actions, ce raisonnement est crucial pour la gestion de patrimoine global. En numismatique, par exemple, une pièce peut avoir une valeur faciale de 1 euro, mais une valeur intrinsèque de métal (argent ou or) de 15 euros, et une valeur de collection (liée à la rareté) de 100 euros. L’investisseur rationnel doit savoir distinguer ces couches de valeur pour ne pas surpayer. C’est en revenant toujours à la valeur tangible que l’on bâtit des stratégies de préservation du capital efficaces sur le long terme, capables de résister à l’érosion monétaire.

L’investissement indiciel passif constitue une autre manière, plus indirecte, de jouer la valeur intrinsèque. En achetant un ETF qui réplique un indice large, l’investisseur parie sur le fait que, sur le long terme, la croissance de la valeur intrinsèque globale de l’économie (PIB, bénéfices des entreprises) finira par se refléter dans les cours, malgré les fluctuations du marché à court terme. C’est une reconnaissance implicite que le marché finit toujours par converger vers la réalité économique fondamentale.

Facteurs qualitatifs et contexte de marché 2025

Si les chiffres constituent l’ossature de la valeur intrinsèque, les facteurs qualitatifs en sont la chair. En 2025, il est impossible de réaliser une évaluation fondamentale pertinente en se limitant aux colonnes d’un fichier Excel. Des éléments intangibles, difficiles à quantifier, exercent une influence massive sur la pérennité des flux de trésorerie futurs. La qualité du management est le premier de ces piliers : une équipe dirigeante compétente, honnête et alignée avec les intérêts des actionnaires peut transformer une entreprise moyenne en une machine à cash, augmentant ainsi sa valeur réelle bien au-delà de ses actifs comptables actuels.

La notion d’avantage concurrentiel durable, ou « Moat » (douves économiques), est également centrale. Une entreprise disposant d’une marque puissante, d’un brevet technologique exclusif ou d’un effet de réseau dominant possède une valeur intrinsèque supérieure car elle est capable de protéger ses marges contre la concurrence. Ces barrières à l’entrée garantissent la longévité des profits. À l’inverse, une société sans avantage distinctif, même si elle est rentable aujourd’hui, voit sa valeur intrinsèque menacée par l’arrivée potentielle de nouveaux entrants disruptifs.

Les critères ESG (Environnement, Social, Gouvernance) ne sont plus de simples filtres éthiques, mais des composantes du risque financier. Une entreprise dont le modèle d’affaires ignore les régulations climatiques ou les tensions sociales accumule une « dette cachée » qui grèvera sa valeur future. L’analyste moderne doit intégrer ces risques dans son taux d’actualisation. De même, la compréhension de la dynamique des grands acteurs de marché permet de voir comment les flux de capitaux institutionnels peuvent temporairement déconnecter le prix de la valeur, créant ainsi des fenêtres de tir pour l’investisseur méthodique.

Enfin, le contexte macroéconomique de 2025, marqué par des taux d’intérêt qui structurent le coût du capital, impacte directement le calcul du rendement réel. Une valeur intrinsèque n’est jamais figée ; elle respire avec l’économie. Savoir ajuster ses modèles en fonction de l’inflation, des innovations technologiques et des changements géopolitiques est ce qui sépare l’investisseur scolaire du rentier pragmatique. L’analyse qualitative vient valider ou invalider les hypothèses quantitatives, sécurisant ainsi le processus décisionnel.

En bref : Les points clés pour générer des revenus avec Amazon

Logistique déléguée (FBA) : Une méthode permettant de vendre des produits physiques en utilisant les entrepôts d’Amazon, idéale pour ceux disposant d’un capital initial et d’une vision e-commerce à long terme.

Produits numériques (KDP & Affiliation) : Des solutions pour monétiser la propriété intellectuelle ou une audience sans gérer de stock, que ce soit via l’auto-édition ou la recommandation de produits.

Micro-tâches et services (MTurk & Flex) : Des options pour échanger directement du temps contre de l’argent, bien que les revenus soient plafonnés et les conditions de travail variables (domicile vs livraison).

Impératifs fiscaux : La nécessité absolue de structurer juridiquement son activité, généralement via la micro-entreprise, pour déclarer tout revenu supplémentaire généré.

Stratégie personnalisée : Le choix de la méthode dépend intrinsèquement du ratio entre le temps disponible et le capital investissable.

Stratégies de vente physique : Comprendre le potentiel d’Amazon FBA pour le commerce électronique

Le commerce en ligne a subi des mutations profondes ces dernières années, et en 2025, la logistique reste le nerf de la guerre. Pour un investisseur ou un entrepreneur cherchant à bâtir un actif tangible, le programme « Expédié par Amazon » (Fulfillment by Amazon ou FBA) représente la structure la plus robuste. Contrairement au modèle classique où le commerçant gère son propre stock dans son garage, FBA permet d’externaliser la totalité de la chaîne logistique. Le principe est mécanique : le vendeur identifie une opportunité de marché, acquiert le stock, et l’envoie dans les centres de distribution du géant américain. Dès lors, la plateforme prend le relais pour le stockage, l’emballage, l’expédition, et surtout, la gestion du service client et des retours.

Cette méthode se distingue nettement du dropshipping traditionnel. En dropshipping, le produit est expédié directement du fournisseur au client, souvent avec des délais longs et une qualité incertaine. Avec FBA, le produit est déjà sur le territoire, éligible à la livraison Prime, ce qui augmente considérablement le taux de conversion. Cependant, cette efficacité a un coût. L’analyse financière d’un projet FBA doit intégrer non seulement le coût d’achat des marchandises, mais aussi les frais de stockage (qui augmentent au quatrième trimestre) et les commissions de la plateforme. Il ne s’agit pas d’une méthode pour générer de l’argent sans apport : elle nécessite un capital de départ pour le stock et une trésorerie pour le fonds de roulement. C’est une véritable démarche de création d’entreprise.

Pour réussir dans cet écosystème, la compétence clé n’est pas seulement le sourcing produit, mais la maîtrise de l’algorithme. Une fiche produit doit être optimisée avec une précision chirurgicale : mots-clés pertinents, visuels professionnels et stratégie de prix dynamique. La concurrence est mondiale. Il est donc impératif d’adopter une approche analytique pour identifier des niches où la demande est présente mais l’offre insatisfaisante. C’est en construisant des processus solides que l’on transforme cette activité en un véritable levier financier. Pour ceux qui visent une structuration patrimoniale à long terme, comprendre ces mécanismes est une des étapes pratiques pour atteindre la richesse et l’indépendance financière, car une boutique FBA qui tourne est un actif revendable.

Il est également crucial de ne pas sous-estimer l’aspect marketing. En 2025, le trafic organique sur Amazon ne suffit plus toujours pour lancer un nouveau produit. L’utilisation de la publicité interne (Amazon PPC) est devenue un standard pour gagner en visibilité. Cela demande une gestion rigoureuse des marges pour s’assurer que le coût d’acquisition client ne grignote pas la totalité du profit. Le modèle FBA est donc destiné aux profils méthodiques, prêts à gérer des tableaux de bord financiers et à investir dans la construction d’une marque plutôt que de chercher un gain immédiat et sans effort.

Monétisation de la propriété intellectuelle et de l’audience : KDP et Affiliation

Si la gestion de stocks physiques et les risques liés à l’importation de marchandises ne correspondent pas à votre profil de risque, l’économie numérique offre des alternatives basées sur la création de valeur intellectuelle. Deux vecteurs principaux dominent cet espace au sein de l’écosystème Amazon : Kindle Direct Publishing (KDP) et le programme Partenaires (marketing d’affiliation). Ces méthodes ont l’avantage majeur de présenter des barrières à l’entrée financières quasi inexistantes, remplaçant l’investissement en capital par un investissement en temps et en créativité.

KDP a démocratisé l’édition. Il ne s’agit plus seulement de publier le prochain grand roman, mais d’exploiter des niches littéraires ou utilitaires. Le marché s’est segmenté en deux catégories : le contenu à forte valeur ajoutée (romans, guides techniques, essais) et le « low content » (carnets de notes, agendas, livres de coloriage). En 2025, la concurrence sur le « low content » est saturée, rendant la qualité et le ciblage marketing indispensables. Le modèle économique repose sur les royalties : vous touchez un pourcentage sur chaque vente sans jamais gérer l’impression ou l’expédition, Amazon utilisant son système d’impression à la demande. C’est une forme de revenu passif, mais seulement après une phase active de création et de référencement. Une couverture mal conçue ou un titre mal optimisé pour le moteur de recherche interne condamnera l’ouvrage à l’invisibilité, quelle que soit la qualité du texte.

Parallèlement, le marketing d’affiliation repose sur la recommandation. Le concept est simple : vous dirigez du trafic vers des produits Amazon via des liens tracés. Si une vente est réalisée, une commission est versée. Contrairement aux idées reçues, il ne suffit pas de spammer des liens sur les réseaux sociaux. La réussite de cette stratégie dépend de la confiance de votre audience et de la pertinence contextuelle. Un blog spécialisé dans la photographie générera des revenus substantiels en testant et recommandant des objectifs spécifiques, car l’intention d’achat du lecteur est élevée. C’est une stratégie de volume et de précision. Pour ceux qui s’intéressent aux dynamiques économiques globales, on peut faire un parallèle avec d’autres secteurs lucratifs ; par exemple, découvrez le sport qui génère les plus hauts revenus dans le monde actuel pour comprendre comment l’agrégation d’audience massive se traduit en monétisation, un principe applicable à l’échelle individuelle via l’affiliation.

L’avantage de ces deux méthodes numériques est leur scalabilité. Un ebook écrit une fois peut être vendu dix mille fois sans coût marginal supplémentaire. Un article de blog bien référencé peut générer des commissions d’affiliation pendant des années. Cependant, le délai de gratification est long. Il faut souvent produire beaucoup de contenu avant de voir les premiers résultats tangibles. C’est un jeu de patience et de persévérance, adapté à ceux qui peuvent se permettre de travailler sans rémunération immédiate pour construire des flux de revenus futurs.

Analyse des micro-tâches et de la logistique du dernier kilomètre

Il existe une catégorie d’opportunités au sein de l’univers Amazon qui s’éloigne de l’entrepreneuriat pour se rapprocher de la prestation de service pure. Ici, la corrélation entre le temps passé et le revenu généré est linéaire. Deux programmes illustrent cette dynamique : Amazon Mechanical Turk (MTurk) et Amazon Flex. Il est impératif de les analyser froidement pour comprendre leur place réelle dans une stratégie de revenus complémentaires, car ils ne mènent pas à la construction d’un actif valorisable.

Amazon Mechanical Turk (MTurk) est souvent présenté comme une solution de travail à domicile accessible à tous. La réalité est plus nuancée. Il s’agit d’une plateforme de micro-tâches (HITs – Human Intelligence Tasks) qui requièrent une intervention humaine là où l’intelligence artificielle échoue encore : identification d’objets dans des images, transcription de données, vérification de contenu. Si l’accès est simple, la rémunération est souvent très faible, parfois quelques centimes par tâche. Pour obtenir un taux horaire décent, les « Turkers » doivent utiliser des scripts et des outils pour optimiser leur flux de travail. C’est une option viable pour générer de l’argent de poche sans engagement ni compétence particulière, mais elle ne doit pas être confondue avec une carrière ou un business model scalable. C’est de l’échange de temps brut contre de la devise, sans effet de levier.

À l’opposé du spectre, Amazon Flex propose une rémunération plus attractive, mais brise la promesse du travail à domicile. Le modèle est similaire à celui d’Uber : vous utilisez votre véhicule personnel pour livrer des colis sur des créneaux (blocs) que vous réservez via une application. Les gains annoncés, souvent autour de 15 à 20 euros de l’heure, doivent être pondérés par les coûts cachés : carburant, usure du véhicule, assurance et temps de trajet vers l’entrepôt. Flex offre une flexibilité totale, idéale pour combler un besoin de trésorerie urgent, mais c’est une activité physique, extérieure, soumise aux aléas de la route et de la météo. Ce n’est pas du commerce électronique, c’est de la logistique.

Le choix entre ces options et les modèles plus entrepreneuriaux (FBA, KDP) doit se faire en pleine conscience. Si l’objectif est d’obtenir un complément de revenu immédiat pour payer une facture imprévue, Flex (si disponible dans votre zone) ou MTurk sont des solutions fonctionnelles. Si l’objectif est de s’affranchir des contraintes horaires à long terme, ces méthodes sont des impasses stratégiques. Il est d’ailleurs intéressant de noter que pour certains, cumuler ces micro-revenus peut impacter d’autres droits sociaux. Il est donc prudent de se renseigner, notamment sur le cumul avec les revenus chômage ou arrêt maladie, pour éviter les mauvaises surprises administratives.

En somme, ces plateformes sont des outils. MTurk permet de comprendre le fonctionnement de l’IA et de la data chez Amazon, tandis que Flex offre un aperçu des défis logistiques du dernier kilomètre. Utilisés temporairement, ils dépannent. Envisagés comme piliers financiers principaux, ils sont fragiles et plafonnés.

Cadre fiscal et structurel : Gérer ses revenus en toute légalité

L’enthousiasme généré par la perspective de gagner de l’argent en ligne occulte souvent une réalité administrative incontournable : la déclaration des revenus. En France, l’activité régulière d’achat-revente (FBA), de prestation de service (MTurk, Flex) ou de perception de royalties (KDP) nécessite une structure juridique. Opérer en tant que particulier « au noir » n’est pas une option viable ni légale, surtout avec les directives européennes renforçant la transmission automatique des données par les plateformes aux services fiscaux.

Pour la grande majorité des débutants, le régime de la micro-entreprise s’impose comme le véhicule le plus adapté. Sa simplicité de gestion, avec des cotisations sociales proportionnelles au chiffre d’affaires encaissé, permet de tester une activité sans risque de coûts fixes exorbitants si les ventes ne décollent pas. Cependant, chaque typologie de revenus Amazon correspond à une catégorie fiscale précise : Bénéfices Industriels et Commerciaux (BIC) pour la vente de marchandises (FBA), ou Bénéfices Non Commerciaux (BNC) pour certaines prestations intellectuelles ou d’affiliation. En 2025, les seuils de chiffre d’affaires et les taux de cotisations doivent être surveillés de près pour anticiper les charges. Ne pas intégrer ces coûts dans votre business plan est une erreur de débutant qui peut transformer un profit théorique en perte réelle.

La question de la TVA est également centrale, particulièrement pour les vendeurs FBA. Dès que certains seuils sont franchis, la collecte et le reversement de la TVA deviennent obligatoires, complexifiant la comptabilité. Amazon propose des services pour aider à cette gestion, mais la responsabilité finale incombe au vendeur. Pour les auteurs KDP, la fiscalité des droits d’auteur peut parfois offrir des options alternatives au régime micro-social, selon le statut choisi (auto-édition vs édition à compte d’auteur). L’optimisation fiscale ne consiste pas à frauder, mais à choisir le régime le moins pénalisant pour sa situation spécifique. Pour affiner vos prévisions, l’utilisation d’un calculateur interactif pour estimer votre impôt sur le revenu est une démarche proactive recommandée.

Le tableau ci-dessous synthétise les implications opérationnelles et financières des différentes méthodes abordées, permettant une comparaison objective avant de se lancer dans les démarches administratives.

Méthode

Type d’activité

Capital Initial Requis

Potentiel de Scalabilité

Complexité Administrative

Amazon FBA

Achat-Revente (Commerce)

Élevé (Stock + Pub)

Très Élevé

Élevée (TVA, Douanes)

KDP / eBooks

Création / Édition

Faible / Nul

Élevé

Moyenne (Royalties)

Affiliation

Prestation Marketing

Faible (Hébergement web)

Moyen / Élevé

Faible

Amazon Flex

Prestation de Service

Moyen (Véhicule)

Nul (Plafonné au temps)

Faible

MTurk

Micro-tâches

Nul

Nul

Très Faible

Il est essentiel de séparer les finances personnelles des finances professionnelles dès le premier euro gagné. L’ouverture d’un compte bancaire dédié, même s’il n’est pas légalement obligatoire pour tous les micro-entrepreneurs dès le départ, est une mesure d’hygiène de gestion indispensable. Cela facilite le suivi de la rentabilité et les déclarations futures. Une approche rigoureuse transforme un simple « hobby » en une activité pérenne.

Bilan stratégique : Choisir le bon vecteur selon vos ressources

Arrivé à ce stade, une évidence s’impose : il n’existe pas de méthode universelle, mais des stratégies adaptées à des profils de ressources spécifiques. Le choix de votre vecteur pour générer un revenu supplémentaire ne doit pas se baser sur la mode du moment ou les promesses d’influenceurs, mais sur un audit froid de vos actifs actuels. Ces actifs sont de deux natures : le capital financier et le capital temps/compétence.

Si vous disposez de liquidités à investir (au minimum 1000 à 2000 euros) et que vous avez l’âme d’un gestionnaire capable de supporter une prise de risque calculée, Amazon FBA est la voie royale. C’est la méthode qui se rapproche le plus de l’investissement traditionnel : vous immobilisez du capital dans du stock pour générer un retour sur investissement. C’est une construction d’actif. À l’inverse, si votre capital financier est proche de zéro mais que vous disposez de temps et d’une capacité à apprendre, le marketing d’affiliation ou la publication via KDP sont les choix logiques. Vous investissez de l’huile de coude pour créer du contenu qui, à terme, travaillera pour vous. Pour aller plus loin dans cette réflexion sur l’allocation des ressources, il peut être utile de consulter des analyses détaillées, comme celle proposée ici : comprendre les leviers financiers modernes.

Pour ceux qui cherchent simplement à monétiser des heures perdues sans volonté de construire un business complexe, MTurk ou Flex (selon la zone géographique) restent des outils valides, bien que limités. Il ne faut cependant pas tomber dans le piège de la dispersion. L’erreur classique est de vouloir tout tenter en même temps : lancer un livre KDP le lundi, chercher des produits FBA le mardi et faire des livraisons Flex le week-end. Cette approche dilue vos efforts et garantit l’échec. La réussite exige une focalisation intense sur un seul canal jusqu’à ce qu’il devienne rentable et autonome.

Enfin, gardez à l’esprit que l’écosystème Amazon est dynamique. Les règles changent, les frais évoluent et la concurrence s’adapte. Ce qui fonctionne aujourd’hui demandera peut-être des ajustements demain. Une veille constante est nécessaire. Que vous choisissiez la vente en ligne pure ou la création de contenu, considérez cette activité comme un projet professionnel sérieux. La rigueur que vous y mettrez déterminera si ce complément de salaire restera anecdotique ou s’il deviendra un pilier de votre indépendance financière. Si vous vous posez des questions sur l’équilibre entre vie pro et projets perso, certaines ressources comme cet article sur la gestion des revenus alternatifs peuvent offrir des perspectives complémentaires.

Le passage à l’action est la seule variable qui sépare la théorie du résultat. Analysez, choisissez, structurez, et lancez-vous.

Pour l’investisseur méthodique, les dividendes aristocrates constituent la pierre angulaire d’une stratégie de rentabilité à long terme. Voici les points essentiels à retenir pour votre allocation d’actifs en 2025 :

Critères de sélection rigoureux : Une entreprise américaine doit avoir augmenté son dividende pendant 25 années consécutives pour obtenir ce statut, gage de solidité financière.

Performance et résilience : Ces actions surperforment généralement les indices classiques en période de volatilité boursière, offrant un amortisseur efficace contre l’inflation.

Fiscalité et enveloppes : L’optimisation fiscale via le PEA est cruciale pour les titres européens (Air Liquide, TotalEnergies), tandis que le Compte-Titres Ordinaire (CTO) reste le véhicule standard pour les aristocrates US.

Indicateurs clés : Au-delà du rendement, le Payout Ratio (taux de distribution) et la croissance du cash-flow sont les métriques décisionnelles prioritaires.

Diversification sectorielle : Les secteurs défensifs (consommation de base, santé, industrie) dominent cette catégorie, excluant souvent les valeurs technologiques à forte volatilité.

Mécanismes et critères d’éligibilité des dividendes aristocrates en 2025

L’appellation de dividendes aristocrates ne relève pas d’un simple label marketing, mais d’une classification financière répondant à des exigences strictes, principalement sur le marché américain. Pour qu’une société intègre l’indice S&P 500 Dividend Aristocrats, elle doit valider trois conditions non négociables. Premièrement, et c’est le critère le plus discriminant, l’entreprise doit avoir procédé à une croissance du dividende chaque année sans interruption depuis au moins 25 ans. Cette régularité démontre une capacité exceptionnelle à générer des flux de trésorerie croissants, indépendamment des cycles économiques, des récessions ou des crises géopolitiques.

Le second critère concerne la liquidité et la taille de l’entreprise. La capitalisation boursière doit être supérieure ou égale à 3 milliards de dollars, assurant ainsi qu’il s’agit de structures établies et non de petites capitalisations volatiles. De plus, un volume d’échanges quotidiens supérieur à 5 millions de dollars est requis pour garantir la fluidité des transactions pour les investisseurs institutionnels et particuliers. En Europe, la définition est pragmatiquement plus souple. Le marché étant structurellement différent, on considère généralement comme aristocrates les sociétés offrant des revenus fiables et en croissance depuis au moins 10 à 15 ans. Cette distinction géographique est fondamentale pour construire un portefeuille d’actions équilibré.

Il est crucial de différencier ces valeurs des « Dividend Kings », une catégorie encore plus exclusive regroupant les entreprises ayant augmenté leurs dividendes pendant plus de 50 années consécutives. Bien que plus rares, ces dernières offrent une sécurité théorique supérieure, mais parfois au prix d’une croissance du cours de l’action plus modérée. L’investisseur avisé ne doit pas se contenter de vérifier l’appartenance à ces listes. Il doit comprendre que ces sociétés possèdent souvent un « moat » (avantage concurrentiel durable), leur permettant de maintenir leurs marges et donc leur politique de distribution généreuse.

Investir dans ces actions revient à privilégier la qualité bilancielle. Une entreprise capable d’augmenter sa rémunération actionnariale en 2000, 2008, 2020 et durant les incertitudes économiques récentes prouve la résilience de son modèle d’affaires. C’est cette résilience qui attire ceux qui cherchent à constituer des revenus passifs pérennes, capables de remplacer ou de compléter un salaire ou une pension de retraite.

Analyse de la performance et gestion du risque

La performance d’une stratégie axée sur les dividendes aristocrates ne se mesure pas uniquement à la lecture du rendement facial à un instant T. L’équation de la rentabilité totale inclut l’appréciation du capital (la hausse du cours de l’action) et le réinvestissement des dividendes perçus. Historiquement, et les données de 2025 le confirment, ces valeurs tendent à offrir une volatilité inférieure à celle du marché global. En période de baisse des marchés (Bear Market), les actions à dividendes croissants jouent un rôle d’amortisseur. Le rendement du dividende agit comme un plancher, limitant souvent la chute du cours par rapport à des valeurs de croissance pure qui ne distribuent rien.

Un indicateur technique indispensable à surveiller est le Payout Ratio (taux de distribution). Il représente le pourcentage des bénéfices nets reversés aux actionnaires. Un ratio de 50% signifie que l’entreprise conserve la moitié de ses profits pour investir, innover ou se désendetter, ce qui est sain. À l’inverse, un ratio approchant ou dépassant les 100% doit alerter l’investisseur : la société puise dans ses réserves ou s’endette pour maintenir son dividende, une situation insoutenable à long terme qui précède souvent une coupe brutale du coupon. Cependant, certains secteurs comme les REITs (immobilier) ou les Utilities ont structurellement des taux de distribution élevés sans que cela soit nécessairement un signal d’alarme.

Le pouvoir des intérêts composés est le moteur principal de cette stratégie. En réinvestissant systématiquement les dividendes perçus pour racheter de nouvelles actions, l’investisseur augmente mécaniquement sa base de capital productif. C’est l’effet boule de neige. Une société comme Coca-Cola ou Johnson & Johnson, bien que n’offrant pas les rendements explosifs de la tech, propose une probabilité élevée de gain positif sur des horizons de 10, 15 ou 20 ans. C’est la définition même d’un investissement stable.

Il faut toutefois noter que la performance des dividendes aristocrates est cyclique. Dans les phases de marché euphoriques portées par les taux bas et l’innovation technologique, ces valeurs « bon père de famille » peuvent sous-performer l’indice de référence. En revanche, lorsque les taux d’intérêt se stabilisent ou que l’incertitude macroéconomique règne, la visibilité de leurs flux de trésorerie les rend extrêmement attractives, entraînant une surperformance relative notable.

Top sélection des aristocrates américains pour 2025

Le marché américain reste le terrain de chasse privilégié pour ce type de stratégie, avec environ 66 entreprises répondant aux critères stricts du S&P 500 Dividend Aristocrats. Pour l’année 2025, notre sélection top se concentre sur des entreprises affichant non seulement un historique impeccable, mais aussi des fondamentaux actuels solides, capables de soutenir les futures augmentations de coupons. Il est intéressant de noter l’absence quasi totale des géants de la technologie (Apple, Microsoft, Nvidia) dans cette liste stricte, car bien que rentables, leur historique de distribution est souvent trop récent.

Les secteurs prédominants sont la consommation de base, l’industrie et la santé. Ces entreprises vendent des produits ou services essentiels, consommés régulièrement quelle que soit la conjoncture. Voici un tableau récapitulatif des valeurs phares à surveiller cette année, en mettant en lumière le rendement et la sécurité du dividende via le Payout Ratio :

Entreprise

Secteur

Rendement (Est. 2025)

Payout Ratio

Profil Investisseur

Coca-Cola (KO)

Consommation

3,07 %

74,52 %

Revenu sécurisé, faible volatilité.

Johnson & Johnson (JNJ)

Santé

3,27 %

84,93 %

Défensif, AAA rating.

Procter & Gamble (PG)

Consommation

2,34 %

62,39 %

Croissance modérée et constante.

Chevron Corp. (CVX)

Énergie

4,16 %

53,14 %

Rendement élevé, cyclique.

PepsiCo (PEP)

Consommation

3,28 %

75,37 %

Diversification (Snacks + Boissons).

Realty Income (O)

Immobilier (REIT)

~5,20 %

~80 % (AFFO)

Dividende mensuel (« The Monthly Dividend Company »).

Walmart (WMT)

Distribution

1,11 %

39,73 %

Sécurité maximale, rendement faible.

L’analyse de ces chiffres révèle des stratégies différentes. Chevron offre un rendement régulier élevé mais est soumis aux fluctuations des prix de l’énergie, bien que son bilan soit solide. À l’opposé, Walmart propose un rendement faible, mais son Payout Ratio très bas de 39,73% laisse une marge de manœuvre immense pour augmenter les dividendes futurs ou investir dans son développement e-commerce. Johnson & Johnson, malgré un ratio de distribution apparemment élevé, conserve une notation de crédit exemplaire, ce qui relativise le risque. Pour l’investisseur français, l’accès à ces titres se fait obligatoirement via un Compte-Titres Ordinaire (CTO), impliquant une fiscalité (Flat Tax de 30%) et un risque de change Euro/Dollar qu’il ne faut pas négliger.

Les champions européens et l’avantage du PEA

Si les États-Unis dominent en nombre, l’Europe et la France disposent de valeurs de très haute qualité éligibles au Plan d’Épargne en Actions (PEA), offrant un avantage fiscal considérable. Dans un PEA, les dividendes ne sont pas imposés tant qu’ils restent dans l’enveloppe, ce qui accélère la composition du capital. En Europe, les critères sont moins standardisés, mais on cible les entreprises ayant maintenu ou augmenté leur dividende depuis plus de 10 ans sans coupure. La stratégie d’investissement ici consiste à marier rendement et avantages fiscaux.