La maîtrise des consommations intermédiaires est un levier de performance financière souvent sous-estimé. Loin d’être une simple ligne comptable, elle représente la totalité des biens et services transformés ou détruits par une entreprise durant son cycle de production. Comprendre, identifier et quantifier ces flux est la première étape vers une optimisation stratégique des coûts et une amélioration tangible de la marge opérationnelle.

Dans un environnement économique où la compétitivité se joue sur des détails, une analyse rigoureuse de ces postes de dépenses devient un impératif. De l’énergie consommée aux matières premières, en passant par les prestations de sous-traitance, chaque élément constitue une opportunité d’optimisation. Ce guide propose une approche méthodique pour disséquer ces consommations, les distinguer des investissements durables et en mesurer l’impact direct sur la création de valeur.

L’enjeu dépasse la simple réduction des dépenses. Il s’agit d’une démarche de fond visant à renforcer l’efficacité des processus, à rationaliser la gestion des ressources et à aligner la structure de coûts avec les objectifs stratégiques de l’entreprise. En adoptant une vision analytique, les dirigeants peuvent transformer une contrainte comptable en un puissant outil de pilotage stratégique.

Définir et délimiter la consommation intermédiaire : Fondations comptables et stratégiques

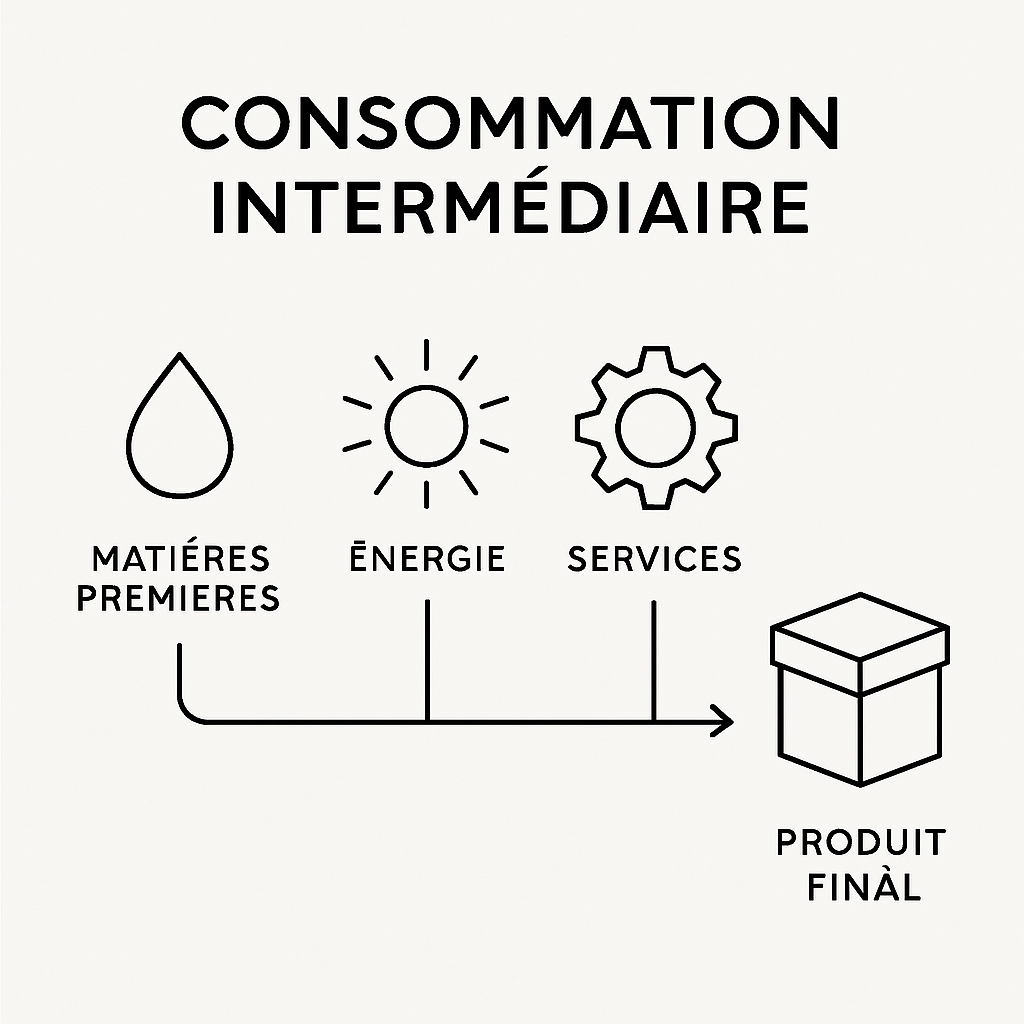

Pour piloter efficacement une activité, il est impératif de disposer d’une compréhension claire et précise de ses composantes économiques. La notion de consommation intermédiaire est au cœur de cette analyse. Elle correspond à la valeur de l’ensemble des biens et services consommés au cours du processus de production pour fabriquer d’autres biens ou services. Ces éléments ont la particularité de disparaître, soit par transformation, soit par destruction, durant un cycle de production, généralement inférieur à un an. Il ne s’agit pas de biens durables, mais de flux nécessaires au fonctionnement courant de l’appareil productif. Une définition rigoureuse permet d’isoler ces coûts pour mieux les analyser et les maîtriser, formant ainsi la base d’une gestion financière saine et d’une stratégie d’optimisation des coûts pertinente. La précision de cette identification est cruciale, car elle conditionne directement le calcul d’un agrégat fondamental : la valeur ajoutée.

Les composantes clés des consommations intermédiaires

La ventilation des consommations intermédiaires révèle la structure des dépendances d’une entreprise vis-à-vis de ses fournisseurs et de son environnement. On peut les regrouper en plusieurs grandes catégories. Premièrement, les matières premières et fournitures, qui sont les intrants physiques directement incorporés dans le produit final. Pour un fabricant de meubles, il s’agira du bois, des vis, du vernis. Deuxièmement, l’énergie et les commodités, comme l’électricité, le gaz, l’eau, qui sont indispensables au fonctionnement des équipements mais ne se retrouvent pas physiquement dans le produit. Troisièmement, les services externes, une catégorie très large qui inclut les honoraires de conseil, les frais juridiques et comptables, les dépenses marketing confiées à une agence, ou encore les services de nettoyage et de maintenance. Enfin, la sous-traitance, qui consiste à confier une partie du processus de production à une autre entité, représente une part significative des consommations intermédiaires dans de nombreux secteurs.

Voici une liste non exhaustive d’éléments constitutifs de la consommation intermédiaire :

- Achats de matières premières (acier, plastique, farine, etc.).

- Produits semi-finis achetés pour être intégrés dans la production.

- Fournitures consommables (fournitures de bureau, produits d’entretien).

- Consommation d’énergie (électricité, gaz) et d’eau.

- Frais de transport sur achats.

- Prestations de services : honoraires d’experts-comptables, d’avocats, études de marché.

- Dépenses de publicité et de communication.

- Frais de location de matériel et de crédit-bail mobilier.

- Coûts de la sous-traitance de production.

L’analyse détaillée de ces postes est le point de départ de toute démarche visant à dépenser moins d’argent de manière intelligente, en ciblant les postes les plus significatifs ou ceux présentant le plus fort potentiel d’optimisation.

Distinction fondamentale avec la Formation Brute de Capital Fixe (FBCF)

Une erreur fréquente consiste à confondre les consommations intermédiaires avec l’investissement, désigné en comptabilité nationale par le terme Formation Brute de Capital Fixe (FBCF). La distinction est pourtant fondamentale et repose sur le critère de la durabilité. Les biens et services classés en consommation intermédiaire sont, par nature, non durables ; ils sont consommés dans l’année. À l’inverse, la FBCF représente l’acquisition d’actifs fixes, c’est-à-dire des biens de production utilisés de manière répétée et durable (plus d’un an) dans le processus de production. Il s’agit par exemple de l’achat de machines, de véhicules, de bâtiments ou de logiciels structurants. Ces actifs ne sont pas détruits par le cycle de production ; ils s’usent progressivement, ce qui est comptabilisé via les amortissements. Cette distinction est cruciale car elle affecte directement la mesure de la performance. Une dépense classée en consommation intermédiaire réduit immédiatement la valeur ajoutée de l’exercice, tandis qu’un investissement est étalé sur plusieurs années via l’amortissement.

| Critère | Consommation Intermédiaire | Formation Brute de Capital Fixe (FBCF) |

|---|---|---|

| Nature | Biens et services détruits ou transformés | Actifs durables utilisés de façon répétée |

| Durée d’utilisation | Moins d’un an | Plus d’un an |

| Exemples | Matières premières, énergie, honoraires, sous-traitance | Machines, bâtiments, véhicules, logiciels majeurs |

| Impact comptable | Charge directe sur l’exercice, réduit la valeur ajoutée | Actif au bilan, impact via l’amortissement sur plusieurs exercices |

Le rôle des produits intermédiaires et des services dans le processus de production

Les produits intermédiaires et les services externes sont les rouages qui permettent à la machine productive de fonctionner. Ils ne sont pas une fin en soi, mais un moyen pour une entreprise de générer son produit ou service final. Dans le secteur industriel, par exemple, un constructeur automobile assemble des milliers de composants (moteurs, pneus, systèmes électroniques) qui sont autant de produits intermédiaires. La qualité et le coût de ces derniers déterminent en grande partie la qualité et le prix du véhicule final. De même, les services de logistique qui acheminent ces pièces sont essentiels. Dans le secteur tertiaire, une société de conseil vend une expertise. Sa production est immatérielle, mais elle repose sur des consommations intermédiaires bien réelles : abonnements à des bases de données, frais de déplacement, logiciels spécialisés. La gestion des ressources consommées, qu’elles soient tangibles ou intangibles, est donc un enjeu stratégique universel. Une maîtrise fine de ces flux permet d’assurer la continuité de la production, de garantir la qualité et de piloter les coûts avec précision, préservant ainsi la marge et la compétitivité de l’organisation.

Analyser le lien entre consommation intermédiaire et création de valeur

La consommation intermédiaire n’est pas une simple donnée comptable ; elle est le contrepoids de la création de valeur. Pour une entreprise, la richesse réellement créée ne correspond pas à son chiffre d’affaires, mais à la valeur qu’elle ajoute aux biens et services qu’elle a acquis. C’est ce qu’on appelle la valeur ajoutée. Cet indicateur, calculé en soustrayant les consommations intermédiaires de la valeur de la production, mesure la contribution réelle de l’entreprise à l’économie. Par conséquent, pour une production donnée, toute augmentation des consommations intermédiaires vient directement amputer la valeur ajoutée, et donc la capacité de l’entreprise à rémunérer ses facteurs de production : le travail (salaires) et le capital (profits, dividendes). Piloter la consommation intermédiaire revient donc à piloter la performance intrinsèque de l’organisation. Une analyse fine de ce poste permet de déceler les inefficacités, les gaspillages et les dépendances coûteuses qui grèvent la rentabilité et la compétitivité.

Le calcul de la valeur ajoutée : une soustraction stratégique

La formule est d’une simplicité désarmante, mais ses implications sont profondes : Valeur Ajoutée = Valeur de la Production – Consommations Intermédiaires. La valeur de la production correspond généralement au chiffre d’affaires, ajusté de la variation des stocks de produits finis. La valeur ajoutée ainsi calculée représente le véritable apport de l’entreprise. C’est cette richesse nouvellement créée qui sera ensuite répartie entre les différentes parties prenantes : les salariés (salaires et cotisations sociales), l’État (impôts et taxes), les prêteurs (frais financiers), et enfin les actionnaires (dividendes et bénéfices mis en réserve).

Prenons l’exemple d’une marque de vêtements. Sa production annuelle est de 1 million d’euros. Pour y parvenir, elle a acheté pour 400 000 € de tissus, fils et boutons (matières premières), consommé 50 000 € d’électricité pour ses ateliers, et payé 100 000 € à une agence de publicité. Sa consommation intermédiaire totale est de 550 000 €. Sa valeur ajoutée est donc de 1 000 000 € – 550 000 € = 450 000 €. C’est sur cette base que sa performance économique doit être jugée, car elle reflète sa capacité à transformer efficacement des intrants en produits à plus forte valeur.

Une analyse approfondie de la valeur ajoutée permet de comprendre la structure de création de richesse de l’entreprise et de la comparer à ses concurrents ou à des moyennes sectorielles. Une faible valeur ajoutée peut signaler une dépendance excessive à des intrants coûteux ou un processus de production peu efficace, invitant à une réflexion stratégique sur le modèle économique.

Indicateurs de performance dérivés : ratio et interprétation

Au-delà du calcul brut de la valeur ajoutée, plusieurs ratios permettent d’affiner l’analyse de la performance. Le plus courant est le taux de consommation intermédiaire, qui se calcule comme suit : (Consommations Intermédiaires / Valeur de la Production) * 100. Ce ratio indique la part des ressources externes dans la production. Un taux élevé n’est pas nécessairement négatif ; il est souvent structurel dans les industries de transformation ou de négoce. En revanche, une augmentation de ce taux dans le temps pour une même entreprise est un signal d’alerte : elle peut indiquer une hausse du prix des intrants non répercutée sur les prix de vente, ou une dégradation de l’efficacité productive. Un autre indicateur pertinent est le taux de valeur ajoutée (Valeur Ajoutée / Valeur de la Production), qui est le complémentaire du précédent. Il mesure le degré d’intégration de l’entreprise.

Ces indicateurs sont essentiels pour la gestion des ressources et le pilotage financier. Voici une liste des principaux indicateurs de performance impactés par la consommation intermédiaire :

- La Marge Brute : Directement affectée par le coût des matières premières.

- L’Excédent Brut d’Exploitation (EBE) : Il est calculé à partir de la valeur ajoutée, donc toute variation des consommations intermédiaires s’y répercute directement.

- La Rentabilité économique : Une mauvaise gestion des consommations intermédiaires pèse sur le résultat et donc sur la rentabilité des capitaux investis.

- Le Point Mort : Des charges externes élevées augmentent le niveau de chiffre d’affaires à atteindre pour être rentable.

Comment une mauvaise gestion des consommations intermédiaires érode la compétitivité

Une gestion laxiste des consommations intermédiaires a des conséquences directes et mesurables sur la compétitivité. Elle se traduit par une structure de coûts plus élevée que celle des concurrents, ce qui oblige l’entreprise soit à réduire ses marges, soit à fixer des prix de vente plus élevés, au risque de perdre des parts de marché. Imaginons deux entreprises du même secteur avec le même chiffre d’affaires mais des stratégies d’achat différentes. L’une a mis en place une politique d’optimisation des coûts rigoureuse, l’autre non.

Le tableau suivant illustre l’impact sur leurs résultats :

| Indicateur (en k€) | Entreprise A (Optimisée) | Entreprise B (Non optimisée) |

|---|---|---|

| Valeur de la Production | 1 000 | 1 000 |

| Consommations Intermédiaires | 500 | 650 |

| Valeur Ajoutée | 500 | 350 |

| Salaires et Charges | – 250 | – 250 |

| Excédent Brut d’Exploitation (EBE) | 250 | 100 |

À production égale, l’entreprise A génère un EBE 2,5 fois supérieur à celui de l’entreprise B. Cette performance lui donne une marge de manœuvre considérable : elle peut investir davantage en R&D, mieux rémunérer ses salariés, baisser ses prix ou distribuer plus de dividendes. Elle est structurellement plus solide et plus apte à faire face aux aléas conjoncturels. Une gestion efficace des consommations intermédiaires est donc un des piliers pour atteindre une indépendance financière et une pérennité à long terme.

Guide pratique pour auditer et mesurer les consommations intermédiaires

L’identification et la quantification précises des consommations intermédiaires ne sont pas de simples exercices comptables ; elles constituent la pierre angulaire d’une stratégie d’optimisation financière. Un audit méthodique permet de passer d’une vision agrégée et souvent opaque des « charges externes » à une cartographie détaillée et exploitable des flux de dépenses. Cette démarche analytique est indispensable pour identifier les gisements d’économies, renégocier les contrats de sous-traitance, et remettre en question des habitudes de consommation parfois installées de longue date. L’objectif est de construire une base de données fiable qui servira de fondation à toutes les décisions futures en matière d’achats et de gestion des ressources. Sans une mesure précise, toute tentative d’optimisation reste aveugle et risque de passer à côté des véritables leviers de performance ou, pire, de dégrader la qualité en se focalisant sur les mauvais postes.

Étape 1 : Cartographier les flux de dépenses à partir du compte de résultat

Le point de départ de tout audit est le grand livre comptable et, plus spécifiquement, le compte de résultat. Les comptes de classe 6 du Plan Comptable Général (« Comptes de charges ») sont une mine d’informations. L’analyse doit se concentrer sur les postes les plus susceptibles de contenir des consommations intermédiaires. Il s’agit principalement des comptes suivants :

- Compte 60 : Achats (achats de matières premières, autres approvisionnements, variation des stocks).

- Compte 61 : Services extérieurs (sous-traitance, locations, entretien et réparations, primes d’assurance, documentation).

- Compte 62 : Autres services extérieurs (personnel intérimaire, frais de transport, publicité, télécommunications, honoraires).

L’extraction de ces données brutes n’est qu’une première étape. Il est ensuite nécessaire de ventiler chaque compte pour comprendre la nature exacte de la dépense. Un « compte 622 – Rémunérations d’intermédiaires et honoraires » peut cacher des prestations très différentes, allant du conseil stratégique ponctuel à un service juridique récurrent. L’utilisation d’outils d’analyse de données (Business Intelligence) peut grandement faciliter ce travail de ventilation et de visualisation, en mettant en évidence les principaux postes de dépenses et leurs évolutions dans le temps. La rigueur de la comptabilité analytique est ici un atout majeur, car elle permet d’affecter chaque coût à un centre de responsabilité ou à un projet spécifique, offrant une granularité d’analyse beaucoup plus fine. Le suivi des processus de paiement, comme le paiement PSC, peut également fournir des pistes sur la nature des services achetés.

Étape 2 : Mener des entretiens avec les départements opérationnels

Les chiffres, aussi précis soient-ils, ne disent pas tout. Pour comprendre le « pourquoi » derrière chaque dépense, il est indispensable de confronter les données comptables à la réalité du terrain. Mener des entretiens structurés avec les responsables des départements clés (production, achats, marketing, systèmes d’information) est une étape cruciale. L’objectif est de comprendre le besoin qui a généré la dépense, les alternatives qui ont été envisagées et la valeur perçue du service ou du bien acheté.

Voici quelques exemples de questions à poser :

- Quelle est la finalité de cette dépense ? Est-elle directement liée à notre processus de production ?

- Ce fournisseur a-t-il été mis en concurrence récemment ? Sur quels critères a-t-il été sélectionné (prix, qualité, délai) ?

- Existe-t-il des alternatives internes (insourcing) pour cette prestation ? Si oui, pourquoi avons-nous choisi d’externaliser ?

- La consommation de cette ressource (énergie, matériaux) est-elle suivie et optimisée ? Avons-nous des indicateurs de performance ?

Ces entretiens permettent non seulement de valider la classification comptable des dépenses, mais aussi et surtout de déceler des pistes d’optimisation qualitatives. Un responsable de production pourra par exemple expliquer qu’un certain type de matériaux, bien que plus cher à l’achat, génère moins de déchets et accélère le processus, justifiant ainsi son coût.

Étape 3 : Catégoriser les dépenses et valider leur nature

Une fois les données collectées et enrichies par les entretiens, l’étape finale consiste à construire un référentiel de classification robuste. Chaque ligne de dépense doit être catégorisée selon une nomenclature précise. Le premier niveau de classification est binaire : s’agit-il d’une consommation intermédiaire ou non (FBCF, charge de personnel, charge financière, etc.) ? Ensuite, au sein des consommations intermédiaires, une segmentation plus fine est nécessaire pour permettre une analyse stratégique. On peut par exemple distinguer :

- Les achats stratégiques (matières premières critiques, sous-traitance de cœur de métier).

- Les achats de production non critiques (fournitures, consommables).

- Les commodités (énergie, eau).

- Les frais généraux et services support (télécoms, nettoyage, conseil).

Ce travail de catégorisation peut être formalisé dans un tableau de synthèse, qui servira de base pour le pilotage.

| Compte Comptable | Description de la Dépense | Montant Annuel (€) | Classification Primaire | Catégorie Stratégique |

|---|---|---|---|---|

| 607 | Achat Acier Inox Type A | 500 000 | Consommation Intermédiaire | Achat stratégique |

| 613 | Location entrepôt logistique | 120 000 | Consommation Intermédiaire | Service support |

| 215 | Acquisition machine-outil CNC | 250 000 | FBCF (Investissement) | N/A |

| 622 | Honoraires cabinet d’avocats | 35 000 | Consommation Intermédiaire | Service support |

Ce tableau, une fois complété pour l’ensemble des charges, devient un véritable tableau de bord pour la gestion des ressources. Il met en lumière la structure des coûts, facilite l’identification des postes à fort enjeu et permet de suivre l’efficacité des actions d’optimisation qui seront mises en place.

Stratégies avancées pour l’optimisation des coûts et la gestion des ressources

L’identification et la mesure des consommations intermédiaires ne sont que la première étape. Le véritable enjeu stratégique réside dans leur optimisation. Il ne s’agit pas de réduire les coûts aveuglément, au risque de compromettre la qualité ou la capacité de production, mais d’adopter une approche chirurgicale visant à améliorer l’efficience. L’optimisation des coûts est une discipline continue qui combine des actions sur la chaîne d’approvisionnement, une amélioration des processus internes et des décisions stratégiques sur l’externalisation. Une stratégie d’optimisation réussie renforce la structure financière de l’entreprise, améliore ses marges et libère des ressources qui peuvent être réinvesties dans l’innovation et la croissance. Cela demande une collaboration étroite entre la direction financière, les achats et les départements opérationnels pour s’assurer que les économies réalisées ne se font pas au détriment de la valeur perçue par le client final.

Optimisation de la chaîne d’approvisionnement et des achats

La fonction achat est en première ligne pour optimiser une part significative des consommations intermédiaires. Les leviers d’action sont nombreux et variés. La négociation des prix avec les fournisseurs est le levier le plus évident, mais il est loin d’être le seul. Une démarche proactive de sourcing permet d’identifier de nouveaux fournisseurs, potentiellement plus compétitifs ou innovants. La mise en concurrence systématique des contrats arrivant à échéance est une règle d’hygiène de base. L’analyse peut également porter sur la substitution des matériaux : un matériau alternatif, moins cher ou plus facile à travailler, peut-il être utilisé sans affecter la qualité du produit final ? La standardisation des composants (massification) est une autre piste puissante : en réduisant la diversité des références achetées, l’entreprise peut bénéficier de volumes plus importants et donc de meilleures conditions tarifaires. La technologie joue un rôle croissant dans ce domaine. Les plateformes d’e-procurement facilitent la consultation et la comparaison des offres, tandis que des outils de paiement sécurisés comme la e-carte bleue nomade simplifient et tracent les achats de faible montant.

Voici une liste de stratégies d’optimisation des achats :

- Rationalisation du panel de fournisseurs : Concentrer les volumes sur un nombre réduit de partenaires stratégiques pour obtenir de meilleures conditions.

- Négociation globale : Regrouper les besoins de différentes filiales ou départements pour négocier des contrats-cadres.

- Analyse de la valeur (Value Analysis) : Décomposer le coût d’un produit ou service pour identifier les fonctions non essentielles qui peuvent être éliminées ou simplifiées.

- Gestion des risques fournisseurs : Diversifier les sources d’approvisionnement pour les matières premières critiques afin d’éviter les ruptures ou les hausses de prix brutales.

- Optimisation de la logistique d’approvisionnement : Travailler sur la taille des lots, la fréquence des livraisons et les coûts de transport.

Amélioration de l’efficacité des processus de production

Une part importante des consommations intermédiaires est directement liée à l’efficacité du processus de production lui-même. Agir sur ce dernier permet de réduire la quantité de ressources nécessaires pour produire une même unité. Les méthodologies du Lean Management, telles que le 5S, le Kaizen ou le Six Sigma, sont particulièrement efficaces pour chasser les gaspillages (Muda) : surproduction, temps d’attente, transports inutiles, stocks excessifs, et surtout, rebuts et défauts de fabrication. Chaque produit mis au rebut représente une perte sèche de toutes les consommations intermédiaires qui ont été nécessaires à sa fabrication (matières, énergie, main-d’œuvre indirecte). Investir dans la maintenance préventive des équipements permet également d’éviter les pannes, qui sont sources d’arrêts de production coûteux et de consommation d’énergie à vide. L’investissement dans des technologies plus modernes et plus efficientes, bien qu’étant une FBCF, a un impact direct sur la réduction des consommations futures. Par exemple, une nouvelle machine qui consomme 20% d’électricité en moins aura un effet durable sur ce poste de dépense. Le suivi précis des indicateurs de performance (TRS – Taux de Rendement Synthétique) est indispensable pour mesurer les progrès et identifier les nouveaux goulots d’étranglement.

Externalisation stratégique et gestion de la sous-traitance

La sous-traitance est une composante majeure des consommations intermédiaires pour de nombreuses entreprises. La décision d’externaliser une activité (« buy ») plutôt que de la réaliser en interne (« make ») doit reposer sur une analyse stratégique rigoureuse, et non sur une simple comparaison de coûts directs. L’externalisation peut donner accès à une expertise ou à une technologie que l’entreprise ne maîtrise pas, offrir une plus grande flexibilité pour s’adapter aux variations de la demande, ou transformer des coûts fixes en coûts variables. Cependant, elle présente aussi des risques : perte de contrôle sur la qualité, dépendance vis-à-vis du prestataire, confidentialité des données.

L’analyse « Make or Buy » doit donc intégrer des critères qualitatifs et stratégiques en plus des aspects financiers. Un paiement pour un achat en ligne via un système comme celui de la carte bleue Banque Populaire est une micro-décision d’externalisation du processus de paiement. À plus grande échelle, la gestion de la paie, l’informatique ou la logistique sont souvent externalisées.

| Critère | Faire en interne (Make) | Externaliser (Buy) |

|---|---|---|

| Coûts | Investissements initiaux, coûts fixes (salaires, amortissement) | Coûts variables (factures du prestataire), pas d’investissement |

| Contrôle | Contrôle total sur le processus et la qualité | Dépendance de la performance du prestataire, nécessité de SLA (Service Level Agreements) |

| Compétences | Nécessite de développer et maintenir l’expertise en interne | Accès immédiat à l’expertise du spécialiste |

| Flexibilité | Moins de flexibilité face aux variations de volume | Grande flexibilité, capacité à augmenter ou réduire le service rapidement |

| Risques | Risque de sous-utilisation des capacités, obsolescence technologique | Risque de défaillance du prestataire, perte de savoir-faire, confidentialité |

Une fois la décision d’externaliser prise, la gestion de la relation avec le sous-traitant est clé. Il faut mettre en place des contrats clairs, des indicateurs de performance partagés et un dialogue régulier pour s’assurer que le service rendu est conforme aux attentes et que les coûts restent maîtrisés.

Analyse sectorielle et perspectives d’avenir pour la consommation intermédiaire

La structure des consommations intermédiaires n’est pas uniforme ; elle varie de manière significative en fonction du secteur industriel ou tertiaire. Comprendre ces spécificités est essentiel pour mener une analyse comparative pertinente (benchmarking) et pour anticiper les évolutions futures. Un fabricant de produits électroniques n’a pas les mêmes dépendances qu’une société de conseil ou une exploitation agricole. De plus, des tendances de fond, telles que la transition écologique, la digitalisation et les reconfigurations des chaînes de valeur mondiales, redéfinissent en profondeur la nature et le volume des consommations intermédiaires. Anticiper ces changements est un enjeu majeur pour la gestion des ressources et la pérennité des modèles économiques. Les entreprises qui sauront adapter leur structure de coûts à ces nouvelles réalités, par exemple en réfléchissant à dans quoi investir en 2025 pour améliorer leur efficience, prendront un avantage compétitif décisif.

Analyse comparative : du secteur industriel aux services

Les profils de consommation intermédiaire sont fortement corrélés à la nature de l’activité.

- Dans le secteur industriel (automobile, aéronautique, construction), la part des consommations intermédiaires dans la production est structurellement élevée. Elle est dominée par l’achat de matériaux, de composants et de produits semi-finis. L’énergie représente également un poste de coût majeur. L’optimisation se concentre sur l’efficacité de la chaîne d’approvisionnement, la réduction des déchets de production et l’efficience énergétique des usines.

- Dans le secteur des services (conseil, informatique, finance), le profil est très différent. La part des matières premières est quasi nulle. Les consommations intermédiaires sont principalement constituées d’achats d’autres services : sous-traitance intellectuelle, licences logicielles, frais de marketing et de communication, location de bureaux, frais de déplacement. La gestion des talents externes et l’optimisation des outils numériques sont ici les principaux leviers.

- Le secteur agricole présente un cas spécifique, avec une forte dépendance à des intrants comme les engrais, les semences, les produits phytosanitaires et le carburant pour les machines. Les enjeux tournent autour de l’agronomie (réduire l’usage des intrants chimiques) et de l’optimisation de la mécanisation.

- Enfin, le secteur du commerce (distribution) se caractérise par une consommation intermédiaire quasi-exclusive : le coût d’achat des marchandises vendues. La valeur ajoutée y est structurellement faible et se construit sur la marge commerciale et l’optimisation des coûts de fonctionnement (logistique, marketing, gestion des points de vente).

Le tableau suivant synthétise ces différences :

| Secteur | Principaux postes de Consommation Intermédiaire | Leviers d’optimisation prioritaires |

|---|---|---|

| Industrie manufacturière | Matières premières, composants, énergie, sous-traitance de production | Efficacité de la chaîne d’approvisionnement, Lean Manufacturing, efficacité énergétique |

| Services aux entreprises | Sous-traitance intellectuelle, logiciels (SaaS), marketing, loyers, voyages | Gestion des contrats de service, optimisation des outils digitaux, politiques de déplacement |

| Agriculture | Engrais, semences, produits phytosanitaires, aliments pour animaux, carburant | Agronomie de précision, optimisation des cycles de culture, gestion du cheptel |

| Commerce de détail | Coût d’achat des marchandises vendues, loyers commerciaux, marketing | Négociation des conditions d’achat, optimisation logistique, gestion des stocks |

Les défis de la durabilité et de l’économie circulaire

La pression sociétale et réglementaire en faveur de la durabilité transforme radicalement l’approche des consommations intermédiaires. La simple optimisation des coûts ne suffit plus ; il faut désormais intégrer des critères environnementaux et sociaux. L’économie circulaire offre un nouveau paradigme : passer d’un modèle linéaire « extraire, fabriquer, jeter » à un modèle où les déchets d’une industrie deviennent les matériaux d’une autre. Cela se traduit par plusieurs stratégies :

- L’écoconception : Concevoir des produits en pensant à leur fin de vie, en facilitant leur démontage, leur réparation et le recyclage de leurs composants.

- L’approvisionnement en matières premières recyclées : Substituer les matières vierges, souvent énergivores et à l’empreinte carbone élevée, par des matières issues du recyclage.

- La symbiose industrielle : Créer des partenariats locaux où une entreprise valorise les coproduits ou les déchets d’une autre (par exemple, utiliser la chaleur fatale d’une usine pour chauffer des serres).

Ces approches modifient la structure des coûts. Si les matières recyclées peuvent parfois être plus chères à court terme, elles réduisent la dépendance aux commodités volatiles et peuvent générer une image de marque positive. La réglementation, avec la mise en place de taxes carbone ou de responsabilité élargie du producteur, rendra ces stratégies de plus en plus pertinentes d’un point de vue purement financier.

L’impact de la digitalisation et de l’automatisation

La transformation numérique est un autre puissant moteur de changement pour les consommations intermédiaires. L’Internet des Objets (IoT), par exemple, permet de collecter des données en temps réel sur la consommation d’énergie des machines ou l’utilisation des matériaux, ouvrant la voie à une optimisation dynamique et prédictive. L’intelligence artificielle peut analyser des schémas de consommation complexes pour identifier des gisements d’économies invisibles à l’œil humain. La digitalisation modifie également la nature même des services consommés. De plus en plus d’entreprises remplacent l’achat de licences logicielles (un investissement) par des abonnements à des services en ligne (SaaS – Software as a Service), qui sont des consommations intermédiaires. Cette « servicisation » de l’économie rend les coûts plus flexibles et plus variables. L’automatisation des processus robotiques (RPA) peut prendre en charge des tâches administratives répétitives, réduisant le besoin de recourir à des services de support externes. La gestion de ces nouvelles consommations immatérielles, souvent facturées à l’usage, devient un enjeu central pour la direction financière, qui doit s’assurer de ne pas substituer des coûts fixes maîtrisés par des coûts variables incontrôlés.