En bref

- Alliance stratégique : Eres agit comme un agrégateur de solutions d’épargne, s’appuyant sur la robustesse de gestionnaires comme Amundi pour sécuriser les avoirs.

- Diversité des enveloppes : L’offre couvre l’ensemble du spectre, du PEE pour le moyen terme au PER pour la préparation de la retraite, avec des options sur-mesure ou clés en main.

- Architecture ouverte : L’accès à plus de 150 fonds, incluant des ETF et des supports immobiliers, permet une diversification rare dans l’épargne salariale standard.

- Optimisation fiscale : Le dispositif capitalise sur l’absence de charges patronales et l’exonération d’impôt sur le revenu pour les salariés, maximisant le rendement net.

- Flexibilité de sortie : Bien que bloqués par défaut, les capitaux restent disponibles via de nombreux cas de déblocage anticipé, sécurisant ainsi la liquidité en cas de coup dur.

Analyse structurelle de l’écosystème Eres Amundi et son positionnement en 2025

Dans le paysage complexe de la gestion d’actifs en entreprise, l’association entre Eres et Amundi représente une synergie technique notable. Eres, positionné comme une société de conseil et de gestion spécialisée, ne se contente pas de distribuer des produits standards. Le groupe structure des offres d’épargne salariale et d’épargne retraite en architecture ouverte, permettant aux entreprises de toutes tailles d’accéder à des mécanismes financiers souvent réservés aux grands groupes. En 2025, alors que la pression sur les systèmes de retraite par répartition s’accentue, la pertinence de ces véhicules de capitalisation privée devient centrale pour la valorisation des revenus différés.

Le modèle opérationnel repose sur une distinction claire des rôles : Eres conçoit l’ingénierie financière et le conseil, tandis que la tenue de compte et la gestion des fonds (FCPE) sont souvent déléguées à des partenaires de premier plan comme Amundi ESR. Amundi, leader européen de la gestion d’actifs, apporte sa solidité bilancielle et son expertise en gestion indicielle et active. Ce partenariat permet de proposer des plans d’épargne entreprise (PEE), des plans d’épargne inter-entreprises (PEI) et des plans d’épargne retraite (PER) qui bénéficient d’une infrastructure technologique éprouvée. Pour un investisseur cherchant à comprendre sa position relative, il peut être utile de comparer ses revenus avec le salaire moyen au Luxembourg en 2025 pour évaluer la compétitivité de son package global incluant l’épargne salariale.

L’offre se distingue par sa granularité. Pour les structures de plus de 50 salariés, Eres propose des solutions sur-mesure, ajustant les grilles de gestion et les supports d’investissement aux spécificités démographiques de l’entreprise. Pour les TPE et PME, le « PEI Eres Selection » offre une solution clé en main, rapide à déployer, contournant la lourdeur administrative traditionnelle. Cette agilité est cruciale : elle transforme une contrainte légale ou un outil de rémunération périphérique en un véritable levier de gestion de patrimoine. L’accès à des partenaires comme Swiss Life ou Spirica pour les volets assurantiels du PER renforce cette approche holistique, couvrant non seulement l’accumulation de capital mais aussi sa restitution sous forme de rente ou de capital.

Mécanismes d’optimisation fiscale via le PEE et le PEI

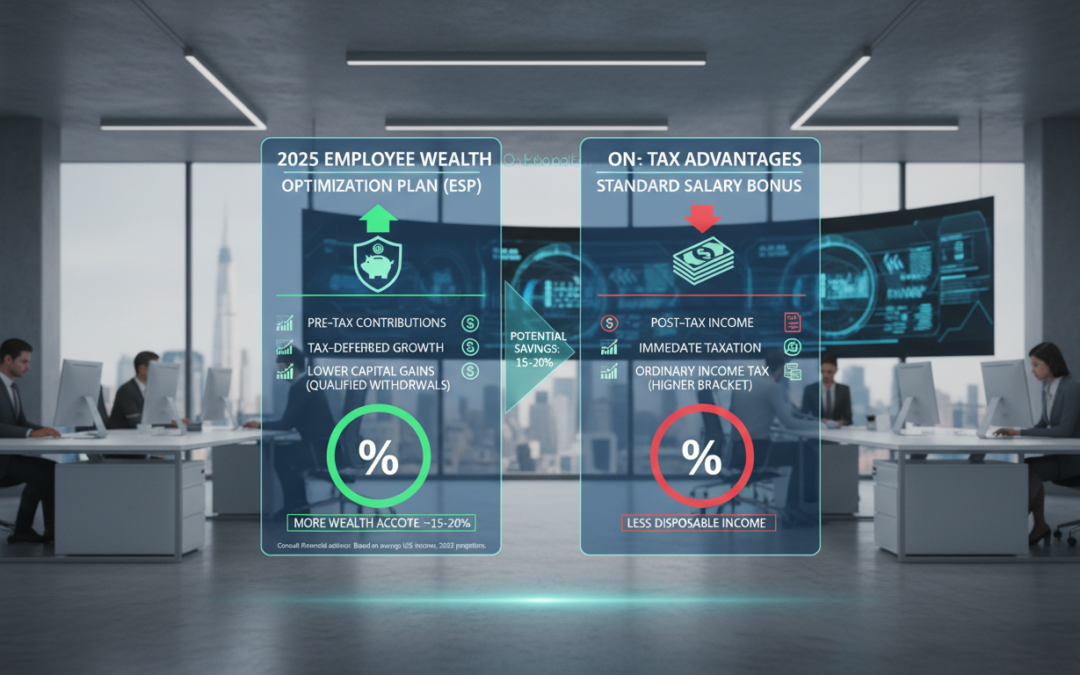

Le Plan d’Épargne Entreprise (PEE) et sa variante inter-entreprises (PEI) constituent le socle de l’épargne salariale à moyen terme. Le principe directeur est la défiscalisation des flux financiers entre l’entreprise et le salarié. Contrairement à une prime sur salaire classique, lourdement chargée socialement et fiscalement, les sommes versées sur un PEE au titre de la participation, de l’intéressement ou de l’abondement échappent aux cotisations de sécurité sociale (hors CSG/CRDS) et à l’impôt sur le revenu, sous réserve d’un blocage de cinq ans. C’est un outil mathématiquement supérieur pour ceux qui cherchent comment transformer votre salaire brut en net de manière efficace.

L’abondement est le levier le plus puissant de ce dispositif. Il s’agit d’un versement complémentaire de l’entreprise qui peut atteindre, en 2024 et 2025, jusqu’à 300 % du versement volontaire du salarié, dans la limite de 8 % du Plafond Annuel de la Sécurité Sociale (PASS). Pour un investissement salarié, cela représente un rendement immédiat hors marché absolument imbattable. Aucun produit financier standard ne propose une performance de 300 % avant même le premier jour de placement. Eres optimise ce mécanisme en proposant des outils de simulation qui permettent aux employeurs de calibrer cet abondement pour maximiser l’effet incitatif tout en maîtrisant le coût budgétaire.

La gestion des flux au sein du PEE Eres Amundi se caractérise par une réactivité accrue. Les ordres sont reçus et traités à J, une spécificité technique qui réduit le risque de marché lié aux délais de traitement. De plus, la prise en charge des frais de tenue de compte par l’employeur constitue un avantage invisible mais substantiel pour l’épargnant, qui n’a pas à supporter les coûts administratifs qui érodent habituellement la performance des comptes-titres ordinaires. L’absence de frais d’entrée sur les fonds dédiés renforce encore l’attractivité du dispositif pour la constitution d’un capital de précaution ou de projet.

Stratégies de capitalisation à long terme avec le PER Eres

Le Plan d’Épargne Retraite (PER), introduit par la loi Pacte et vigoureusement déployé par Eres, répond à une logique temporelle différente : celle du très long terme. Eres propose le PER sous ses formes collective (PERECO) et individuelle. Ce produit est devenu incontournable pour quiconque s’interroge sur la pérennité de son niveau de vie futur. L’analyse des trajectoires patrimoniales montre que l’accumulation précoce est la clé ; comprendre pourquoi je ne suis pas millionnaire revient souvent à identifier un manque d’outils de capitalisation adaptés comme le PER.

Le PER individuel Eres, accessible dès 500 euros, se distingue par sa flexibilité et ses distinctions (Oscars de l’Assurance Vie, Gestion de Fortune). Il permet aux Travailleurs Non Salariés (TNS) et aux libéraux de déduire leurs versements de leur bénéfice imposable, créant un effet de levier fiscal immédiat. Les fonds sont gérés en architecture ouverte, donnant accès à des gestionnaires d’actifs variés via Spirica ou Swiss Life. Cette diversification est essentielle pour lisser les risques sur des horizons de 10, 20 ou 30 ans. La gestion pilotée à horizon est activée par défaut : elle sécurise progressivement l’épargne à mesure que la date de la retraite approche, réduisant l’exposition aux actions au profit d’obligations ou de fonds monétaires.

Le PER Collectif (PERECO), quant à lui, s’adresse aux entreprises souhaitant fidéliser leurs collaborateurs. Il intègre des dispositifs comme la passerelle temps-argent, permettant de monétiser des jours de repos non pris (jusqu’à 10 par an) pour alimenter le plan. Ces sommes bénéficient d’exonérations fiscales et sociales attractives. Eres a conçu des offres segmentées, du « PERECOL Eres Selection » pour les petites structures aux solutions sur-mesure pour les grands groupes, garantissant que chaque entreprise dispose d’un outil dimensionné à ses capacités contributives. Les placements financiers réalisés au sein de ces enveloppes profitent de la puissance de la gestion institutionnelle d’Amundi et de la sélection rigoureuse de gérants satellites par Eres.

Performance financière et architecture ouverte des fonds

La valeur ajoutée technique d’Eres réside dans la qualité et la profondeur de son offre financière. Contrairement aux banques de réseau qui poussent souvent leurs fonds « maison », Eres a fait le choix de l’architecture ouverte. Cela signifie que les épargnants ont accès à une sélection des meilleurs fonds du marché, et pas uniquement ceux d’Amundi. Cette stratégie est cruciale pour le rendement financier global du portefeuille. Il est indispensable de savoir analyser ces performances, et pour cela, maîtriser le calcul des pourcentages et des rendements composés est un prérequis pour tout investisseur méthodique.

L’offre se compose de plus de 150 fonds, incluant des FCPE (Fonds Communs de Placement d’Entreprise) classiques, mais aussi des fonds immobiliers (SCPI, OPCI) et des ETF (Exchange Traded Funds). L’intégration d’ETF est un point fort majeur, permettant de réduire les frais de gestion internes des supports et de capter la performance des indices boursiers mondiaux de manière passive. Pour les investisseurs soucieux de l’impact de leur épargne, Eres propose une large gamme de fonds labellisés ISR (Investissement Socialement Responsable) et solidaires. La gestion pilotée est proposée à travers de nombreuses grilles (jusqu’à 24 pour le PER individuel), permettant une adéquation fine entre le profil de risque de l’épargnant et son allocation d’actifs.

Amundi, en tant que partenaire gestionnaire, apporte sa force de frappe en matière d’analyse macroéconomique et de gestion des risques. Les fonds Eres ESR bénéficient de cette expertise, notamment dans la gestion des poches obligataires et monétaires, essentielles pour la préservation du capital dans les phases de volatilité. La multigestion permet de combiner des styles de gestion différents (Value, Growth, Small Caps), réduisant la corrélation entre les actifs et optimisant le couple rendement/risque. C’est cette ingénierie financière sophistiquée qui transforme l’épargne salariale d’un simple compte d’attente en un véritable portefeuille d’investissement diversifié.

Guide opérationnel : Alimentation, Déblocage et Gestion

La gestion opérationnelle d’un plan d’épargne entreprise ou retraite chez Eres Amundi nécessite une compréhension claire des flux et des règles de liquidité. L’alimentation des plans peut provenir de multiples sources : versements volontaires (programmés ou ponctuels), primes d’intéressement et de participation, droits issus d’un Compte Épargne Temps (CET), ou encore transferts depuis d’autres plans. L’interface numérique proposée permet de piloter ces flux avec précision, offrant une vision consolidée des avoirs. Pour atteindre une véritable autonomie financière, il est conseillé de suivre des étapes pratiques pour atteindre la richesse, dont l’automatisation de ces versements fait partie intégrante.

La question de la liquidité est souvent le frein principal à l’épargne salariale. Pourtant, le législateur a prévu de nombreux cas de déblocage anticipé qui rendent ces fonds disponibles lors des moments clés de la vie, sans perte des avantages fiscaux. Il est impératif de connaître ces cas pour intégrer le PEE et le PER dans une stratégie globale de trésorerie. Voici un récapitulatif structuré des situations permettant de récupérer son capital avant l’échéance théorique :

| Motif de déblocage | Applicable au PEE | Applicable au PER |

|---|---|---|

| Acquisition résidence principale | Oui | Oui |

| Mariage / PACS | Oui | Non |

| Naissance (3ème enfant) | Oui | Non |

| Expiration droits chômage | Non (sauf rupture contrat) | Oui |

| Décès (conjoint/partenaire) | Oui | Oui |

| Surendettement | Oui | Oui |

| Cessation contrat de travail | Oui | Non |

En matière de contact et de support, Eres maintient une structure accessible, essentielle pour résoudre les problématiques administratives. L’espace personnel en ligne centralise la majorité des opérations (arbitrages, versements, demandes de déblocage). Pour les situations complexes, une ligne dédiée (01 49 70 99 00) et une présence physique à Paris (rue Réaumur) garantissent un lien avec des experts. Cette accessibilité tranche avec l’opacité parfois reprochée aux grands teneurs de comptes institutionnels, confirmant le positionnement d’Eres comme un intermédiaire à forte valeur ajoutée de service.