L’univers des titres-cadeaux évolue en 2025 avec une prédominance marquée pour les solutions hybrides, bien que l’utilisation physique reste la norme de fiabilité. Voici les points essentiels à retenir pour optimiser votre pouvoir d’achat :

Réseau massif : Les Chèques Kadéos Infini donnent accès à plus de 57 700 points de vente et 580 enseignes, couvrant tous les univers de consommation.

Fiabilité en magasin : Contrairement aux transactions en ligne souvent complexes, l’utilisation en boutique physique garantit une acceptation immédiate sans friction technique.

Top enseignes 2025 : Fnac, Décathlon, Darty, Sephora et Cultura se distinguent par leur facilité d’encaissement et la diversité de leur offre.

Optimisation fiscale : Ces titres permettent aux entreprises d’exonérer jusqu’à 196€ de charges sociales par événement URSSAF.

Restriction majeure : Amazon n’accepte pas directement ces titres ; une conversion via MyEdenred est nécessaire pour contourner cette limitation.

Analyse du Fonctionnement et de la Valeur des Chèques Kadéos Infini

Dans le paysage des avantages salariaux en 2025, le Chèque Kadéos Infini conserve sa position dominante grâce à une architecture pensée pour maximiser la liberté du bénéficiaire. Émis par Edenred, ce titre de paiement prépayé ne se limite pas à une simple gratification : il constitue un levier de pouvoir d’achat structuré. Contrairement aux versions restreintes comme le Kadéos Culture, la version Infini ouvre les portes d’un réseau généraliste, englobant la mode, la maison, le sport, et la high-tech. La mécanique repose sur un maillage territorial dense, permettant au salarié de convertir ses dotations dans plus de 57 700 points d’acceptation.

Pour l’entreprise ou le Comité Social et Économique (CSE), l’attrait est avant tout fiscal et administratif. L’attribution de ces titres s’inscrit dans le cadre de la réglementation URSSAF, offrant une exonération de charges sociales tant que le montant global ne dépasse pas le plafond annuel par événement et par salarié. Cette optimisation des coûts salariaux explique la distribution massive de ces titres lors des périodes clés comme Noël ou la rentrée scolaire. Cependant, la valeur réelle pour l’utilisateur final dépend de sa capacité à identifier les bons canaux de dépense.

Il est crucial de comprendre la distinction entre les différents produits de la gamme pour éviter les refus en caisse. Le tableau ci-dessous synthétise les périmètres d’utilisation, souvent source de confusion pour les bénéficiaires :

Type de Titre

Périmètre d’utilisation

Restrictions principales

Kadéos Infini

Tous univers (Mode, Maison, Sport, Alimentaire hors courses courantes)

Exclusions possibles sur certains produits alimentaires de base.

Refusé pour tout achat technologique non culturel ou vestimentaire.

Kadéos Select

Sélection restreinte d’enseignes partenaires

Liste fermée définie par l’employeur ou le CSE.

La validité des titres constitue un autre paramètre de gestion essentiel. Généralement fixée à 12 mois, elle impose une surveillance active de la part du détenteur. En 2025, la digitalisation des suivis via les applications mobiles permet de réduire le taux de perte, mais le format papier reste sujet à l’oubli. L’optimisation de ce capital nécessite donc une planification des achats, en ciblant les périodes de soldes ou de promotions où le titre est accepté comme un moyen de paiement cumulable.

Voici les critères techniques qui définissent la puissance de ce titre de paiement :

Accessibilité à un réseau de partenaires Kadéos nationaux et locaux.

Sécabilité possible (utilisation de plusieurs chèques) mais absence de rendu de monnaie.

Conformité stricte avec les événements URSSAF (Mariage, Naissance, Noël, Rentrée scolaire).

Garantie de paiement pour les commerçants affiliés, assurant un bon accueil en caisse.

La Problématique du Digital : Pourquoi privilégier le Physique en 2025

Malgré l’accélération du commerce électronique, l’utilisation des Chèques Kadéos Infini sur Internet demeure un parcours semé d’embûches. Bien que le prestataire Edenred annonce une compatibilité avec plus de 460 sites internet, la réalité opérationnelle est souvent différente. Les témoignages d’utilisateurs et les tests effectués révèlent une friction technique persistante. Les plateformes e-commerce peinent parfois à intégrer les protocoles de sécurité spécifiques aux titres prépayés papier ou à leurs équivalents dématérialisés, entraînant des taux d’échec élevés lors de la validation du panier.

Les obstacles rencontrés en ligne sont de nature variée. Il s’agit fréquemment de l’absence de champ dédié dans le tunnel de paiement, ou d’une incompatibilité avec d’autres codes promotionnels. De plus, certains sites partenaires, bien qu’affichés dans l’annuaire officiel, suspendent temporairement l’acceptation de ces titres pour des raisons de maintenance ou de litiges commerciaux, sans que la liste des enseignes ne soit mise à jour en temps réel. Cette incertitude transforme une expérience de shopping 2025 censée être fluide en une source de frustration.

L’analyse des retours consommateurs met en lumière une disparité flagrante entre la promesse digitale et l’efficacité du réseau physique. Pour une dépense sécurisée et sans stress, le magasin physique reste la voie royale. Le personnel de caisse dispose des outils et de la formation nécessaires pour traiter ces titres manuellement si le scan automatique échoue, une flexibilité inexistante face à un algorithme de site web.

Le tableau suivant illustre les différences notables de fiabilité selon le canal de vente choisi :

Pour éviter les déconvenues, il est recommandé d’adopter une approche pragmatique. Si l’achat en ligne est impératif, une vérification préalable des Conditions Générales de Vente (CGV) du site marchand est nécessaire. Cependant, pour des montants importants ou des achats urgents, le déplacement en boutique élimine l’aléa technique.

Les erreurs les plus fréquentes rapportées par les utilisateurs lors des tentatives en ligne incluent :

Le rejet du code carte sans motif explicite (message « moyen de paiement invalide »).

L’impossibilité de compléter le montant avec une carte bancaire classique.

La non-prise en compte des frais de port dans le solde du chèque cadeau.

L’expiration de la session de paiement pendant la saisie des nombreux numéros du titre.

Top Enseignes High-Tech et Culture : Fnac, Darty et Cultura

Dans le secteur de la technologie et des biens culturels, trois géants se détachent pour l’utilisation optimale de vos bons d’achat. La Fnac figure incontestablement en tête de liste. Avec environ 85 magasins répartis sur le territoire, l’enseigne offre une profondeur de catalogue idéale pour solder des montants importants. Que ce soit pour l’acquisition de matériel informatique, de téléphonie ou de produits éditoriaux, la Fnac maîtrise parfaitement le processus d’encaissement des titres Kadéos. Les caissiers sont formés pour scanner rapidement les titres, et l’enseigne permet souvent de cumuler les chèques avec les avantages de la carte adhérent.

Darty, appartenant au même groupe que la Fnac, complète cette offre sur le segment de l’électroménager et du multimédia. Avec un réseau de plus de 230 magasins, Darty est l’une des enseignes incontournables pour équiper son foyer. L’avantage majeur réside dans la possibilité d’utiliser ces titres pour des achats de nécessité (lave-linge, réfrigérateur) ou de plaisir (téléviseurs, son). Le service après-vente et le conseil en magasin justifient le déplacement, d’autant que l’utilisation des chèques y est fluide et sans minimum d’achat restrictif.

Cultura s’impose comme la troisième option stratégique, particulièrement pour les familles et les amateurs de loisirs créatifs. Avec plus de 95 points de vente, l’enseigne se distingue par une ambiance propice à la découverte. C’est le lieu privilégié pour dépenser les dotations de rentrée scolaire ou les primes de Noël destinées aux enfants. Contrairement à certaines grandes surfaces généralistes où l’offre culturelle est réduite, Cultura propose une spécialisation qui valorise le montant du chèque cadeau.

Pour maximiser l’utilité de vos titres dans ces enseignes, voici une analyse comparative de leurs points forts :

Enseigne

Nombre de magasins (approx.)

Points forts pour le détenteur Kadéos

Fnac

85+

Large choix High-Tech, Billetterie spectacles, Livres.

Darty

230+

Électroménager, SAV robuste, Maillage territorial dense.

Cultura

95+

Loisirs créatifs, Instruments de musique, Papeterie.

Il est pertinent de noter que ces enseignes proposent régulièrement des opérations promotionnelles. Utiliser un chèque cadeau sur un produit déjà remisé permet d’augmenter mécaniquement le pouvoir d’achat réel. Attention toutefois, lors des achats de billetterie à la Fnac, il est préférable de se rendre au guichet physique, car les modules de paiement web pour les spectacles sont souvent distincts et plus restrictifs concernant les moyens de paiement alternatifs.

Voici les catégories de produits à privilégier dans ces enseignes en 2025 :

Les dernières consoles de jeux et accessoires gaming (Fnac/Cultura).

Le petit électroménager de cuisine haut de gamme (Darty).

Les instruments de musique pour débutants (Cultura).

La domotique et les objets connectés pour la maison (Fnac/Darty).

Top Enseignes Lifestyle et Sport : Décathlon et Sephora

Au-delà de la technologie, les secteurs du sport et de la beauté représentent des postes de dépenses importants où les chèques Kadéos Infini trouvent toute leur utilité. Décathlon se positionne comme un partenaire majeur avec plus de 330 magasins en France. L’enseigne est particulièrement appréciée pour sa politique d’accessibilité : elle accepte les titres cadeaux sans minimum d’achat. Cela permet d’écouler des reliquats de chèques ou des petits montants (par exemple des titres de 10€ ou 15€) pour l’achat de consommables sportifs ou d’équipements légers. La couverture de plus de 65 sports garantit que chaque membre de la famille puisse trouver un article correspondant à ses besoins.

Sephora, quant à elle, domine le secteur de la beauté sélective. Avec plus de 340 points de vente, souvent situés dans les centres commerciaux à fort trafic, l’enseigne facilite l’utilisation chèques cadeaux pour des achats « plaisir ». Un avantage non négligeable chez Sephora est la compatibilité avec le programme de fidélité. Payer en chèques Kadéos ne vous prive pas du cumul de points sur votre carte client, une double récompense qui optimise la valeur perçue du cadeau. C’est une destination privilégiée pour les cadeaux de fin d’année ou la fête des mères/pères.

L’expérience client dans ces deux enseignes est généralement très fluide. Les systèmes de caisse sont paramétrés pour intégrer ces modes de paiement de manière native, réduisant le temps d’attente. De plus, la possibilité de tester les produits (essayage d’équipement chez Décathlon, test de parfums chez Sephora) renforce l’intérêt de l’achat physique par rapport au risque de déception inhérent à la commande en ligne.

Le tableau ci-dessous détaille les avantages spécifiques liés à l’expérience client dans ces magasins :

Enseigne

Type de produits

Avantage concurrentiel Kadéos

Décathlon

Équipement sportif, Textile, Nutrition

Absence de minimum d’achat, idéal pour les petits montants.

Sephora

Parfumerie, Maquillage, Soins

Cumul avec le programme de fidélité et les échantillons.

En 2025, ces enseignes continuent de développer des services omnicanaux, mais le paiement par titre papier reste ancré dans le parcours physique. Il est conseillé de vérifier la validité de vos titres avant d’arriver en caisse, car ces enseignes, bien que flexibles, ne peuvent techniquement pas accepter des titres périmés, même d’un jour.

Les meilleures opportunités d’achat dans ces enseignes incluent :

Le renouvellement de l’équipement de rentrée sportive (vélos, chaussures) chez Décathlon.

L’achat de coffrets parfums lors des fêtes chez Sephora.

L’investissement dans du matériel de camping ou de randonnée durable.

Les soins cosmétiques haut de gamme rarement soldés.

Stratégies d’Optimisation et Règles d’Or pour 2025

Pour tirer le meilleur parti de vos cadeaux 2025, une approche méthodique s’impose. La première règle concerne la gestion du rendu de monnaie. Les commerçants n’étant pas autorisés à rendre la monnaie sur les chèques Kadéos Infini, il est impératif d’ajuster ses achats pour atteindre ou dépasser légèrement la valeur faciale du titre. Le complément peut alors être réglé par carte bancaire ou espèces. Cette contrainte technique encourage à regrouper ses achats ou à utiliser les chèques pour des biens dont le prix est supérieur au montant de la prime.

Une question récurrente concerne le géant du e-commerce Amazon. Il est essentiel de clarifier qu’Amazon n’accepte pas directement les chèques Kadéos Infini comme moyen de paiement. Toutefois, une astuce existe via la plateforme MyEdenred : certains titres peuvent être convertis en cartes-cadeaux Amazon dématérialisées. Cette manipulation, bien que nécessitant une étape supplémentaire, permet d’ouvrir l’accès à un catalogue quasi illimité pour ceux qui ne trouvent pas leur bonheur dans les enseignes physiques.

La surveillance des dates de validité est le pilier de la rentabilité de ces avantages. Un titre non utilisé est une perte sèche de pouvoir d’achat. En 2025, il est recommandé de noter les dates d’expiration dans un agenda numérique ou d’utiliser les titres dès leur réception pour des dépenses courantes éligibles (comme le non-alimentaire en grande surface). Certaines enseignes comme Auchan ou Carrefour acceptent en effet ces titres, mais souvent avec des restrictions sur les rayons (hors alimentaire pur), ce qui nécessite une vigilance lors du passage en caisse.

Voici un récapitulatif des bonnes pratiques pour maximiser la valeur de vos titres :

Action

Impact Financier

Recommandation

Surpasser le montant

Positif

Toujours faire un appoint en CB pour ne perdre aucun centime.

Attendre les soldes

Très Positif

Le chèque est considéré comme du cash, donc cumulable avec les remises.

Conversion Amazon

Neutre

Utile uniquement si aucune enseigne physique ne convient.

Oubli de date

Négatif (Perte totale)

Utiliser les titres dans les 3 premiers mois suivant la réception.

Enfin, conservez toujours le talon ou une preuve des numéros de vos chèques. En cas de perte ou de vol, certaines entreprises émettrices peuvent faire opposition et réémettre les titres si vous disposez des informations d’identification, bien que cette procédure soit complexe et non garantie.

Liste des bons plans cadeaux pour optimiser vos titres :

Profiter des périodes de « French Days » ou « Black Friday » dans les enseignes physiques partenaires.

Utiliser les chèques pour payer des abonnements ou des prestations de services lorsque l’enseigne le permet.

Offrir les chèques à des proches si aucune dépense personnelle n’est envisagée (les titres ne sont généralement pas nominatifs).

Vérifier régulièrement la liste des nouveaux partenaires sur le site d’Edenred, le réseau évoluant chaque année.

Le retour au format papier via un téléchargement gratuit de fiche budgétaire favorise une prise de conscience accrue des dépenses par rapport aux applications automatisées.

La méthode nécessite une distinction rigoureuse entre les charges fixes incompressibles et les dépenses variables pour établir un budget mensuel réaliste.

L’analyse des relevés bancaires permet de détecter les abonnements oubliés et les prélèvements inconnus, une étape cruciale pour l’assainissement des finances en 2025.

L’intégration de techniques comme le cash stuffing (méthode des enveloppes) ou la règle 50/30/20 optimise la capacité d’épargne et la gestion finances.

Un suivi hebdomadaire manuel permet de rectifier le tir immédiatement en cas de dérapage, contrairement à un constat mensuel a posteriori.

La pertinence du modèle de budget mensuel au format PDF en 2025

Dans un environnement de plus en plus numérisé, le retour vers des supports physiques pour la gestion finances s’impose comme une stratégie de contrôle efficace. Bien que les applications bancaires offrent une automatisation séduisante, elles tendent à déresponsabiliser l’utilisateur en masquant la « douleur » du paiement. Le format PDF imprimé introduit une friction nécessaire : l’acte d’écrire manuellement chaque dépense force le cerveau à traiter l’information différemment, favorisant une meilleure mémorisation et une conscience aiguë des flux financiers. C’est une approche méthodique qui s’oppose à la consommation impulsive souvent encouragée par la fluidité des paiements sans contact.

Le choix d’un support papier permet également de s’affranchir des distractions numériques. Lorsqu’on utilise une application sur smartphone, les notifications de réseaux sociaux ou d’emails peuvent interrompre la session de gestion. Une feuille de budget mensuel posée sur un bureau crée un espace de travail dédié, propice à la concentration. C’est particulièrement pertinent pour ceux qui se demandent s’ils doivent maîtriser les fondamentaux du marketing digital seuls ou avec un accompagnement pour leurs projets, car la rigueur acquise dans la gestion budgétaire personnelle est transférable à la gestion de projets professionnels ou entrepreneuriaux.

L’aspect visuel et statique du papier offre une vue d’ensemble que les écrans, souvent limités par le défilement, ne permettent pas toujours. Un modèle budget imprimé au format A4 permet de comparer instantanément les colonnes de prévisions et de réalisations sans avoir à changer d’onglet. Cette méthode est d’ailleurs plébiscitée par une partie significative de la population : selon certaines observations, près d’un tiers des ménages utilisent encore des méthodes tangibles pour visualiser leur reste à vivre. Le tableau ci-dessous illustre pourquoi cette approche traditionnelle reste supérieure pour certains profils d’investisseurs et de gestionnaires familiaux.

Critère d’analyse

Support Papier (PDF)

Application Mobile

Tableur (Excel)

Impact cognitif

Élevé (écriture manuelle)

Faible (automatique)

Moyen (saisie clavier)

Risque de distraction

Nul

Élevé (notifications)

Moyen (internet)

Accessibilité

Immédiate, sans batterie

Dépendante du device

Nécessite un PC

Confidentialité

Totale (physique)

Données partagées

Locale ou Cloud

Enfin, le support papier est un excellent outil pédagogique pour le budget familial. Il peut être affiché dans une pièce commune, permettant à tous les membres du foyer de comprendre les contraintes et les objectifs. C’est un support idéal pour initier les plus jeunes à la valeur de l’argent. À ce titre, il est intéressant de noter qu’il existe des astuces pour les adolescents afin de générer des revenus à 16 ans, et intégrer ces premiers gains dans un budget familial global renforce leur éducation financière.

Structuration efficace des revenus et des charges fixes

La première étape pour utiliser correctement votre modèle budget consiste à recenser exhaustivement les entrées d’argent. Il ne s’agit pas seulement du salaire net, mais de l’ensemble des flux entrants. Cela inclut les revenus locatifs, les dividendes pour les investisseurs, les allocations, et les revenus complémentaires. Une erreur courante est de surestimer ces revenus en incluant des primes incertaines. La prudence exige de ne baser le budget principal que sur les revenus sûrs et récurrents. Pour ceux qui cherchent à optimiser cette colonne, il est toujours utile de savoir comment arrondir ses fins de mois efficacement en 2025, afin d’augmenter la marge de manœuvre.

Une fois les revenus établis, l’attention doit se porter sur les charges fixes. Ce sont les dépenses incompressibles qui tombent chaque mois, souvent par prélèvement automatique. Le loyer ou le remboursement de crédit immobilier constitue généralement le poste le plus lourd. Viennent ensuite les assurances, l’énergie et les abonnements divers. La gestion rigoureuse implique de vérifier chaque ligne. Par exemple, il est fréquent de voir apparaître des lignes bancaires obscures. Comprendre le fonctionnement d’un prélèvement Predica est essentiel pour savoir s’il s’agit d’une assurance vie ou d’une prévoyance, et si ce montant est toujours justifié dans votre stratégie actuelle.

La clarté est le maître mot. Les charges fixes ne doivent idéalement pas dépasser 50% des revenus nets. Si ce ratio est dépassé, la structure financière du foyer est fragile. C’est à ce stade qu’il faut auditer les contrats. Les abonnements aux services de streaming ou aux logiciels sont souvent des fuites financières silencieuses. Il convient de vérifier ses relevés pour identifier des débits comme AMZ Digital et son prélèvement, qui correspondent souvent à des services Amazon dont on a oublié l’usage ou la souscription.

Voici une liste des éléments à préparer pour remplir cette section de votre budget 2025 :

Les trois derniers bulletins de salaire ou bilans comptables.

Les échéanciers de prêts (immobiliers, consommation, auto).

Les contrats d’assurance (habitation, auto, santé) et leurs dates d’échéance.

Les dernières factures d’énergie pour établir une moyenne mensuelle (ou les mensualités de régularisation).

Les avis d’imposition (taxe foncière, impôt sur le revenu si mensualisé).

Maîtrise des dépenses variables et méthode de l’épargne

La gestion des dépenses variables est souvent le point de bascule d’une planification budget réussie. Contrairement aux charges fixes, ces postes sont fluctuants et dépendent directement des décisions quotidiennes. L’alimentation, les transports (carburant), les loisirs et l’habillement entrent dans cette catégorie. C’est ici que l’utilisation d’un modèle Excel ou d’un PDF imprimé prend tout son sens : il faut allouer une enveloppe stricte à ne pas dépasser. Pour des dépenses saisonnières spécifiques, comme le chauffage, il faut anticiper. Par exemple, connaître le prix du stère de bois en 50cm permet de provisionner l’achat de combustible plusieurs mois à l’avance, évitant ainsi un décaissement brutal en hiver.

L’épargne ne doit pas être considérée comme ce qu’il reste à la fin du mois, mais comme une dépense fixe à prélever dès la réception des revenus. C’est le principe du « se payer en premier ». Même une petite somme, investie méthodiquement, crée un effet boule de neige. Pour ceux qui ont du mal à dégager cette marge, se lancer dans un défi budget pour économiser peut être un excellent catalyseur comportemental. Cela gamifie la gestion et motive à réduire les dépenses superflues.

La méthode 50/30/20 est une excellente base de répartition pour structurer ces variables. Elle propose une allocation équilibrée qui sécurise les besoins vitaux tout en permettant de vivre et de préparer l’avenir. Le tableau suivant détaille cette répartition théorique adaptée à un revenu net de 2000€, servant de guide pour votre remplissage.

Investissements, épargne de précaution, remboursement anticipé de dettes.

Cependant, des imprévus peuvent survenir. Des situations de dettes anciennes peuvent resurgir et impacter la capacité d’épargne. Il est crucial de connaître ses droits, notamment face aux sociétés de recouvrement. Se renseigner sur Intrum et vos droits de paiement permet de ne pas céder à la panique et de négocier des échéanciers réalistes qui ne mettront pas en péril l’ensemble de votre équilibre budgétaire.

Le suivi hebdomadaire et l’ajustement du modèle

Un outil financier n’est efficace que s’il est utilisé dynamiquement. Remplir son budget en début de mois est inutile si aucun suivi n’est effectué. La méthode recommandée est le « point hebdomadaire ». Chaque semaine, prenez 15 minutes pour pointer vos dépenses réelles face à vos prévisions. Cela permet d’identifier immédiatement les dérapages. Si l’enveloppe « alimentation » est consommée à 80% dès le 15 du mois, vous savez qu’il faudra ajuster les menus des deux semaines restantes. Cette réactivité est impossible si l’on attend le relevé bancaire de fin de mois.

Lors de ce pointage, soyez vigilant sur les intitulés de prélèvements. Il arrive que des frais bancaires ou des abonnements cachés apparaissent sous des noms cryptiques. Identifier l’origine secrète d’un prélèvement SGC peut vous éviter de perdre de l’argent chaque mois pour un service non désiré. C’est ce niveau de détail, permis par le pointage manuel sur votre PDF, qui assainit durablement une situation financière.

Si le suivi révèle un endettement trop lourd qui empêche toute respiration financière, des mesures drastiques doivent être envisagées. Il peut être judicieux de solder certains crédits consommation. Connaître les étapes pour solliciter un remboursement anticipé auprès de Carrefour Banque ou d’autres organismes similaires est une démarche de gestion active. Cela réduit les charges fixes futures et libère du cash-flow.

Les indicateurs d’alerte à surveiller lors de votre pointage hebdomadaire sont les suivants :

Utilisation du découvert autorisé avant le 20 du mois.

Augmentation inexpliquée d’un poste variable (ex: hausse soudaine du carburant sans changement de trajet).

Apparition de frais d’intervention ou de commissions bancaires.

Incapacité à virer le montant prévu vers le compte épargne.

Recours au paiement en plusieurs fois pour des biens de consommation courante.

Téléchargement et optimisation de votre outil budgétaire

Pour obtenir votre téléchargement gratuit du modèle, il suffit de se référer aux liens disponibles sur les plateformes spécialisées en finances personnelles. Le modèle idéal doit être simple : une colonne « Budget Prévu », une colonne « Réel », et une colonne « Différence ». En 2025, la tendance est au minimalisme efficace. Évitez les usines à gaz qui demandent des heures de remplissage. Le format PDF permet d’imprimer une version vierge chaque mois, constituant ainsi une archive physique de votre évolution financière annuelle.

L’optimisation ne s’arrête pas au support. Elle passe par l’analyse des données collectées. Après trois mois d’utilisation de votre fiche budget mensuel, vous disposerez de statistiques fiables sur votre coût de la vie réel. C’est à ce moment que vous pourrez ajuster vos prévisions. Si vous constatez systématiquement un dépassement sur le poste « alimentation », augmentez le budget alloué à ce poste en réduisant un autre poste « loisir », plutôt que de vous fixer un objectif intenable qui génère de la frustration.

Une bonne gestion budgétaire doit aboutir à une sérénité d’esprit. L’objectif n’est pas la privation, mais le choix conscient. Lorsque vous dépensez, vous savez que cela a été planifié. Voici un tableau récapitulatif des étapes pour passer de la découverte du modèle à une maîtrise totale.

Phase

Action Clé

Durée estimée

Résultat attendu

Phase 1 : Audit

Télécharger le modèle et lister l’existant

Semaine 1

Photo précise de la situation actuelle.

Phase 2 : Nettoyage

Résilier les charges inutiles et renégocier

Mois 1

Réduction immédiate des charges fixes.

Phase 3 : Calibrage

Ajuster les enveloppes variables

Mois 2-3

Budget réaliste et non théorique.

Phase 4 : Croissance

Investir le surplus dégagé

Mois 6+

Augmentation du patrimoine net.

Pour conclure cette section pratique, gardez à l’esprit que la régularité bat l’intensité. Mieux vaut un budget imparfait tenu chaque mois qu’un budget parfait abandonné en février. Imprimez votre budget mensuel, sortez votre stylo, et reprenez le contrôle de votre destinée financière dès aujourd’hui. C’est la première brique de tout édifice patrimonial solide.

Imprimez deux exemplaires : un brouillon et un propre.

Utilisez un code couleur : vert pour les revenus, rouge pour les charges fixes, bleu pour le variable.

Conservez vos fiches dans un classeur dédié pour suivre l’évolution annuelle.

Notez vos objectifs financiers (vacances, achat immobilier) en haut de la fiche pour garder la motivation.

Les défis budgétaires utilisent la gamification pour transformer l’épargne en une activité ludique et motivante, augmentant significativement les taux de réussite par rapport aux méthodes classiques.

Le Défi 52 semaines permet d’accumuler 1 378 € en un an grâce à une progression arithmétique simple, adaptable en sens inverse pour faciliter les fins d’année.

Pour les utilisateurs d’espèces, la méthode des billets de 5 € offre une épargne « indolore », tandis que les versions numériques s’adaptent aux paiements par carte.

Des modèles variables comme le Challenge Météo ou le Défi 1000 € aléatoire apportent de la flexibilité pour les budgets irréguliers.

L’utilisation de supports visuels à télécharger et imprimer renforce l’engagement psychologique et permet un suivi rigoureux des finances personnelles.

Comprendre la psychologie derrière le succès des défis budgétaires imprimables

L’engouement actuel pour le défi budget ne relève pas du hasard. Il s’appuie sur des mécanismes psychologiques précis qui tranchent avec l’austérité habituelle de la gestion financière. En 2025, alors que la digitalisation des paiements rend l’argent de plus en plus abstrait, le retour au papier via des trackers à imprimer offre une matérialité nécessaire à la prise de conscience. Le fait de cocher physiquement une case après avoir réalisé une économie déclenche un circuit de récompense immédiat dans le cerveau, libérant de la dopamine. C’est le principe de la gamification appliqué aux finances personnelles : l’épargne n’est plus perçue comme une privation, mais comme un score à atteindre.

Cette approche ludique permet de contourner les blocages mentaux associés à la rigueur budgétaire. Contrairement à un virement automatique invisible, le challenge visuel matérialise le progrès. Chaque étape franchie renforce le sentiment d’efficacité personnelle. Pour les plus jeunes ou ceux qui débutent, comprendre la valeur de l’argent passe par ces exercices pratiques. C’est d’ailleurs une excellente introduction à la gestion, tout comme il existe des astuces pour les adolescents afin de générer des revenus, ces défis inculquent la discipline nécessaire à la construction d’un patrimoine futur.

La dimension communautaire joue également un rôle prépondérant. Le partage des fiches remplies sur les réseaux sociaux crée une émulation collective. Savoir que d’autres personnes tentent d’économiser selon les mêmes règles aide à maintenir la motivation sur le long terme. C’est une stratégie comportementale qui transforme une contrainte individuelle en un projet positif et partagé. L’aspect « gratuit » des ressources disponibles en ligne élimine la barrière à l’entrée : il suffit d’une imprimante et d’un stylo pour commencer à assainir sa situation financière.

Voici les mécanismes cognitifs sollicités par ces méthodes :

La gratification instantanée : Le plaisir visuel de remplir une case compense l’effort d’épargne.

L’engagement progressif : Commencer par de petites sommes réduit la peur de l’échec.

La visualisation de l’objectif : Le tracker sert de rappel constant du but final (vacances, fond d’urgence).

La rupture de routine : Transformer la gestion en jeu brise la monotonie administrative.

Aspect

Épargne Classique

Défi Budget Gamifié

Motivation

Souvent faible, basée sur la discipline

Élevée, basée sur la récompense

Visibilité

Abstraite (lignes de compte)

Concrète (support physique)

Flexibilité

Rigide (montant fixe)

Adaptable (montants variables)

Ressenti

Contrainte / Sacrifice

Challenge / Jeu

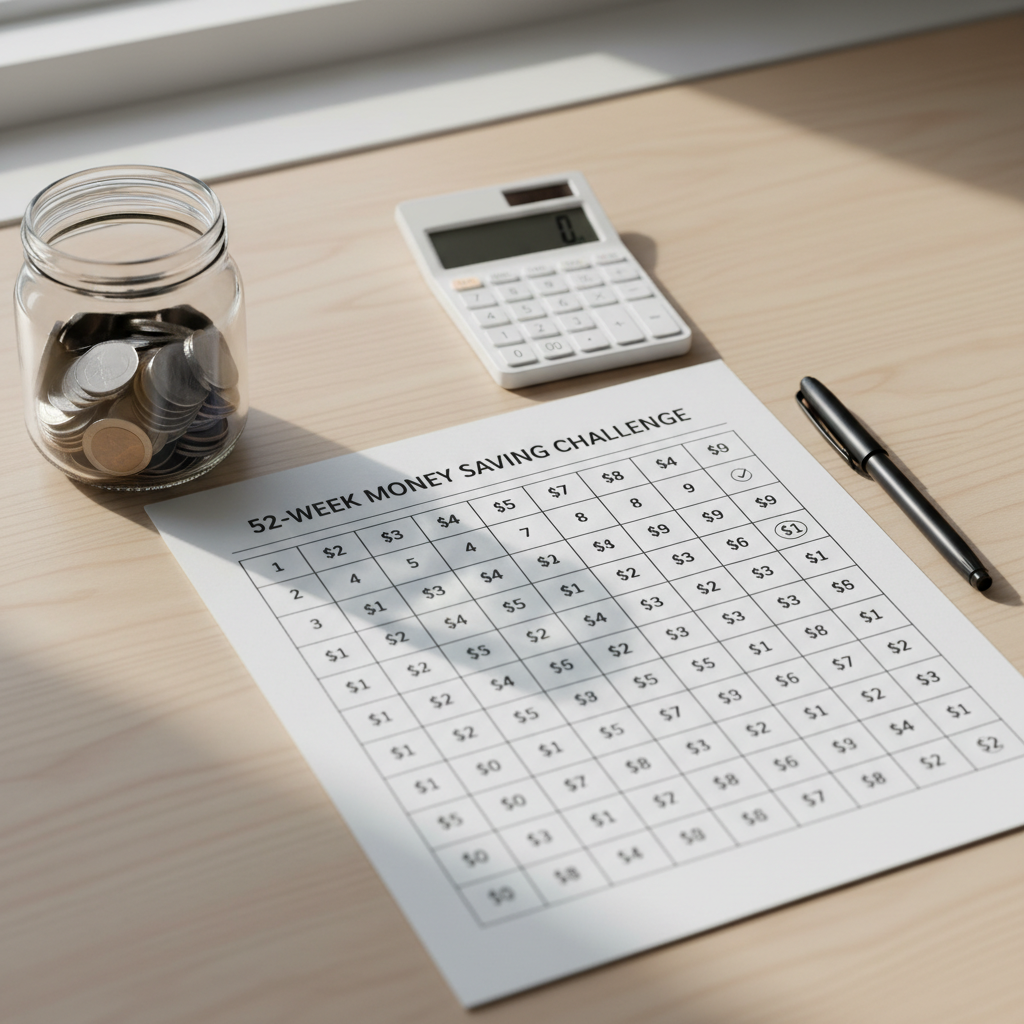

Le Défi des 52 Semaines : Une méthode progressive pour accumuler 1378€

Le défi des 52 semaines s’impose comme la référence absolue en matière d’épargne progressive. Sa structure mathématique est d’une simplicité redoutable : elle consiste à épargner le montant correspondant au numéro de la semaine en cours. Concrètement, vous mettez de côté 1 € la première semaine, 2 € la deuxième, jusqu’à atteindre 52 € lors de la dernière semaine de l’année. Le total accumulé s’élève précisément à 1 378 €. Cette méthode est particulièrement efficace car elle permet d’intégrer l’habitude d’épargner de manière douce, presque imperceptible au début, avant d’augmenter l’effort lorsque la discipline est installée.

Cependant, l’analyse méthodique de ce challenge révèle une faille potentielle pour certains ménages : les mois de décembre sont souvent les plus coûteux en raison des fêtes de fin d’année. Devoir épargner plus de 200 € sur ce seul mois peut s’avérer complexe. C’est pourquoi de nombreux investisseurs avertis recommandent la méthode inversée. En commençant par épargner 52 € la première semaine de janvier, puis en décrémentant, on profite de la motivation du début d’année (les bonnes résolutions) pour réaliser les plus gros efforts. Lorsque arrive le mois de décembre, l’effort ne demande plus que quelques euros par semaine, soulageant ainsi la trésorerie au moment le plus opportun.

Pour sécuriser ces fonds, il ne suffit pas de les laisser sur un compte courant. Il est judicieux de les placer sur un support dédié. Certains optent pour des livrets réglementés, tandis que d’autres examinent des solutions plus structurées. Comprendre les mécanismes bancaires est essentiel ici ; par exemple, s’informer sur le fonctionnement des prélèvements Predica peut aider à distinguer ce qui relève de l’épargne volontaire ou des produits d’assurance-vie, afin d’optimiser l’allocation de ces 1 378 € nouvellement constitués.

Les étapes clés pour réussir ce challenge sur un an sont les suivantes :

Télécharger et imprimer le tableau de suivi des 52 semaines.

Choisir le sens du défi (classique, inversé ou aléatoire) selon sa capacité financière saisonnière.

Définir un jour fixe (par exemple le lundi) pour effectuer le transfert ou le dépôt d’espèces.

Cocher systématiquement la case correspondante pour valider l’étape.

Ne jamais piocher dans la cagnotte avant la fin de la 52ème semaine.

Période

Semaines

Montant Hebdomadaire (Ordre classique)

Cumul Trimestriel Approximatif

1er Trimestre

1 à 13

1 € à 13 €

91 €

2ème Trimestre

14 à 26

14 € à 26 €

260 € (Cumul : 351 €)

3ème Trimestre

27 à 39

27 € à 39 €

429 € (Cumul : 780 €)

4ème Trimestre

40 à 52

40 € à 52 €

598 € (Total : 1 378 €)

Le Challenge des 5€ : L’art de rentabiliser les paiements en espèces

Le défi des 5 € repose sur une règle comportementale stricte et binaire : chaque fois qu’un billet de 5 € entre en votre possession, il doit être immédiatement retiré de la circulation et stocké. Contrairement aux autres méthodes planifiées, celle-ci introduit une part d’aléatoire qui dépend de vos habitudes de consommation. C’est une stratégie d’épargne dite « indolore » car elle porte sur de petites coupures, souvent considérées comme de la monnaie d’appoint. Sur une année, ce quotidien accumulé peut représenter une somme surprenante, finançant aisément un fonds de secours ou un projet spécifique.

Dans une économie où le cash se raréfie, ce défi oblige à repenser ses modes de paiement. Payer avec un billet de 20 € pour un achat de 12 € garantit souvent de recevoir un billet de 5 € en retour. C’est une gymnastique mentale qui transforme chaque transaction en opportunité d’épargne. Cependant, il faut rester vigilant sur la gestion globale de sa trésorerie. L’utilisation de moyens de paiement alternatifs pour les grosses dépenses reste de mise. Par exemple, connaître les options comme le chèque différé Leclerc en 2025 permet de lisser les dépenses alimentaires importantes tout en conservant les espèces pour alimenter le défi des 5 €.

Pour ceux qui n’utilisent plus d’espèces, ce concept peut s’adapter au numérique. De nombreuses néo-banques proposent des fonctionnalités d’arrondi ou des coffres virtuels. Le principe reste le même : isoler de petites sommes de manière systématique. L’objectif est de rendre l’acte d’épargner aussi fréquent que l’acte d’acheter. Le support visuel à télécharger ici prend souvent la forme d’une grille de billets à colorier, permettant de visualiser la liasse virtuelle grandir au fil des semaines.

Avantages et inconvénients de la méthode des billets :

Avantage : Aucune planification complexe requise, c’est de l’action-réaction.

Avantage : Sensation physique de l’argent accumulé (la tirelire se remplit réellement).

Inconvénient : Dépend totalement de l’utilisation du liquide.

Inconvénient : Montant final imprévisible, rendant la budgétisation de projets précise difficile.

Fréquence de collecte

Billets par mois

Épargne mensuelle

Épargne annuelle estimée

Faible

2

10 €

120 €

Moyenne

5

25 €

300 €

Active

10

50 €

600 €

Intensive

20

100 €

1 200 €

Le Défi Météo et le Challenge 1000€ : Flexibilité et aléatoire

Pour rompre la monotonie, le Défi Météo introduit une variable externe amusante : la température détermine le montant à économiser. Le concept est simple : relevez la température maximale de la journée et versez le montant équivalent dans votre cagnotte. S’il fait 12°C, vous épargnez 12 €. En été, les montants augmentent, tandis que l’hiver permet de souffler un peu. Cette corrélation directe avec l’environnement nous rappelle que nos dépenses sont souvent liées aux saisons, comme le prix du stère de bois en 50cm qui fluctue selon la demande hivernale. En épargnant davantage durant les beaux jours via ce défi, on constitue une provision utile pour les factures énergétiques de la saison froide.

Le Challenge des 1000 € aléatoire, quant à lui, offre une liberté totale. Le support imprimable présente une série de cases contenant des montants variés (5 €, 10 €, 20 €, 50 €…) dont la somme totale fait exactement 1000 €. L’objectif est de cocher toutes les cases, mais dans l’ordre de votre choix. Une semaine faste ? Cochez la case 50 €. Une semaine difficile ? Optez pour la case 5 €. Cette flexibilité est cruciale pour les personnes aux revenus irréguliers ou aux charges variables. Elle permet de maintenir l’engagement sans se mettre en danger financier, en adaptant l’effort d’épargne à la réalité de l’instant T.

Ces méthodes « variables » nécessitent une discipline différente : la régularité du geste prime sur la régularité du montant. Elles sont idéales pour casser la routine et conviennent parfaitement aux profils qui s’ennuient avec des virements automatiques fixes. Le fait de devoir consulter la météo ou de choisir stratégiquement quelle case cocher rend l’acteur proactif dans sa gestion de budget.

Stratégies pour optimiser les défis variables :

Utiliser les « bonus » financiers (primes, ventes d’objets) pour cocher les plus grosses cases du défi 1000 €.

Plafonner le défi météo (ex : max 25 €) en cas de canicule pour ne pas déstabiliser le reste du budget.

Combiner le défi météo avec un suivi des consommations énergétiques domestiques.

Impliquer toute la famille : les enfants peuvent relever la température et mettre les pièces dans la tirelire.

Température relevée

Montant à épargner

Impact sur le budget

Saisonnalité

0°C – 10°C

0 € – 10 €

Minime

Hiver

11°C – 20°C

11 € – 20 €

Modéré

Printemps / Automne

21°C – 30°C

21 € – 30 €

Soutenu

Été

+30°C

30 € +

Élevé (Plafonnement conseillé)

Canicule

Outils et organisation : Comment réussir son défi budget en 2025

La réussite de ces challenges ne dépend pas uniquement de la volonté, mais aussi de l’organisation matérielle et des outils utilisés. Pour passer de la théorie à la pratique, la première étape consiste à se constituer un « kit de réussite ». Cela inclut un classeur budgétaire (le fameux « budget binder »), des enveloppes transparentes pour séparer les devises, et bien sûr, les trackers imprimés sur du papier cartonné pour plus de durabilité. En 2025, l’hybridation entre le physique et le numérique est la clé. Utiliser des applications de gestion pour suivre ses flux globaux tout en conservant le défi papier pour l’aspect motivationnel est une stratégie gagnante.

Il est également crucial de bien structurer ses entrées d’argent pour alimenter ces défis sans mettre en péril les charges fixes. L’utilisation d’outils professionnels de gestion peut inspirer la gestion personnelle. Tout comme les entreprises utilisent des solutions RH avancées pour optimiser les flux, comme on peut le voir avec les solutions HR4YOU en 2025, le particulier doit avoir une vision claire de son « Reste à Vivre ». C’est sur ce surplus que se joue la capacité à relever les défis. Si le budget de base n’est pas équilibré, aucun défi ne pourra combler le déficit structurel.

Enfin, la dimension gratuit des ressources ne doit pas faire oublier la valeur de l’engagement. Imprimer un tracker est gratuit, mais le remplir demande de la constance. Il est recommandé de placer ces supports dans des endroits visibles : sur le réfrigérateur, dans l’entrée ou sur le bureau. La visibilité est le pire ennemi de l’oubli. Pour ceux qui gèrent un budget familial, transformer ces défis en projet de groupe permet de responsabiliser chaque membre et d’accélérer l’atteinte des objectifs.

Check-list du matériel pour démarrer :

Le support : Classeur A6 ou enveloppes dédiées.

Le visuel : Trackers imprimés (52 semaines, 5€, etc.).

Le marquage : Marqueurs colorés pour suivre la progression visuellement.

Le stockage : Une tirelire inviolable ou un compte épargne séparé pour les virements.

En bref : L’essentiel de la rémunération enseignante

Revalorisation indiciaire : Depuis le 1er janvier 2024, une augmentation de 5 points d’indice majoré a été appliquée à l’ensemble des échelons, représentant un gain brut mensuel d’environ 25 euros.

Structure du salaire : La rémunération se compose du traitement de base (indice × valeur du point), des indemnités fixes (ISAE/ISOE) et des primes variables (Pacte, heures supplémentaires).

Disparités de corps : Des écarts significatifs existent entre les professeurs des écoles, les certifiés et les agrégés, ces derniers bénéficiant d’une grille indiciaire supérieure et d’obligations de service réduites.

Mécanismes de primes : La prime d’attractivité cible spécifiquement les débuts et milieux de carrière (échelons 1 à 9), tandis que le « Pacte enseignant » rémunère les missions complémentaires.

Perspectives : L’accès à la hors-classe et à la classe exceptionnelle constitue le levier principal pour une augmentation substantielle en fin de carrière.

Comprendre la structure et les mécanismes de la Grille des salaires 2024

Le système de rémunération au sein de l’Éducation nationale ne repose pas sur une négociation individuelle mais sur une mécanique administrative précise, définie par le statut de la fonction publique. Pour analyser correctement une fiche de paie d’enseignant, il est impératif de décomposer les éléments qui constituent le traitement global. Le cœur du réacteur est le point d’indice. En 2024, la valeur mensuelle du point d’indice est fixée à 4,92278 €. C’est ce multiplicateur, appliqué à l’indice majoré (IM) détenu par l’agent, qui détermine le traitement brut hors primes.

La Grille des salaires fonctionne selon une progression linéaire par échelons. Chaque enseignant débute à l’échelon 1 et progresse vers l’échelon 11 de la classe normale, avant de pouvoir prétendre aux grades supérieurs. Cette progression est automatique pour l’essentiel, bien que des accélérations d’un an soient possibles aux échelons 6 et 8 lors des rendez-vous de carrière. Il est crucial de noter que l’année 2024 a marqué une évolution technique avec l’ajout systématique de 5 points d’indice majoré à tous les échelons, une mesure destinée à compenser partiellement l’inflation sans toucher à la valeur du point elle-même.

Décomposition des éléments de rémunération

Au-delà du traitement indiciaire, la rémunération effective inclut des parts indemnitaires qui sont devenues structurelles. Il ne s’agit pas de bonus au sens du secteur privé, mais de compléments fixes liés à l’exercice du métier. L’Indemnité de Suivi et d’Accompagnement des Élèves (ISAE) pour le premier degré et l’Indemnité de Suivi et d’Orientation des Élèves (ISOE) pour le second degré en sont les piliers. À cela s’ajoutent les primes dites « Grenelle », notamment la prime d’attractivité, conçue pour rehausser les salaires en début de carrière, là où le décrochage par rapport aux cadres du privé est le plus flagrant.

Voici un tableau récapitulatif des composantes structurelles d’un salaire d’enseignant en 2024 :

Composante

Type

Base de calcul / Montant indicatif

Caractère

Traitement Indiciaire

Principal

Indice Majoré × 4,92278 €

Soumis à retenue pension (retraite)

ISOE / ISAE

Indemnité

2 550 € bruts annuels (part fixe)

Mensualisé

Prime d’attractivité

Prime

Dégressive de l’échelon 1 à 9

Cible les débuts de carrière

Indemnité de résidence

Variable

0%, 1% ou 3% du brut

Selon la zone géographique

L’analyse financière de cette structure révèle une rigidité certaine. Contrairement au secteur privé où la performance peut immédiatement impacter le revenu, l’Évolution salariale ici est une question de temps et de patience. L’augmentation de salaire est programmée, prévisible, mais lente. C’est un paramètre essentiel pour quiconque envisage cette carrière ou cherche à optimiser sa gestion patrimoniale en tant que fonctionnaire.

Le passage d’échelon est le moteur principal de l’augmentation du traitement de base.

Le changement de grade (Hors Classe, Classe Exceptionnelle) permet de briser le plafond de verre de la classe normale.

Les heures supplémentaires (HSA/HSE) constituent le seul véritable levier d’ajustement à court terme pour augmenter le net à payer.

Analyse de la rémunération des Professeurs des Écoles (PE)

Les professeurs des écoles, appartenant au corps de catégorie A, constituent la base de l’enseignement primaire. Leur grille indiciaire est identique à celle des professeurs certifiés du secondaire, bien que leurs conditions de travail et leurs obligations de service diffèrent, notamment en matière d’heures de présence devant élèves (24 heures d’enseignement plus 108 heures annualisées). En 2024, un professeur des écoles débutant à l’échelon 1 perçoit un traitement brut basé sur l’indice 395.

La réalité économique pour un PE en début de carrière se situe aux alentours de 1 944 € bruts mensuels pour le seul traitement indiciaire. Une fois les cotisations sociales déduites et les primes (ISAE, attractivité) ajoutées, le salaire net avant impôt approche les 1 771 €. Cette entrée en matière reste modeste au regard du niveau de qualification requis (Master 2). Cependant, la progression assure une certaine sécurité. Le milieu de carrière, souvent situé autour de l’échelon 7 ou 8 après 10 à 15 ans d’ancienneté, permet de franchir des seuils psychologiques et financiers plus confortables.

Détail de la grille indiciaire PE Classe Normale

Pour visualiser la trajectoire financière, il est nécessaire d’examiner les données chiffrées précises. Le tableau suivant présente la Grille des salaires applicable aux professeurs des écoles pour la classe normale, intégrant la revalorisation de 5 points de janvier 2024.

Échelon

Durée moyenne

Indice Majoré (2024)

Traitement Brut Mensuel

1

1 an

395

1 944 €

2

1 an

446

2 196 €

5

2,5 ans

481

2 368 €

7

3 ans

524

2 580 €

9

4 ans

595

2 929 €

11

–

678

3 338 €

Il est important de noter que le passage à la Hors Classe, puis à la Classe Exceptionnelle, permet de prolonger cette grille bien au-delà de l’indice 678. Un professeur des écoles finissant sa carrière au dernier échelon de la classe exceptionnelle peut atteindre des indices proches de 977, générant un traitement brut avoisinant les 4 800 €, hors primes. C’est là que réside le véritable potentiel de Salaire enseignant sur le long terme.

L’avancement est automatique à l’ancienneté pour la majorité des échelons.

Le « boost » d’ancienneté aux échelons 6 et 8 permet de gagner un an à chaque fois, soit deux ans sur une carrière complète.

L’accès à la hors-classe est désormais quasi-automatique en fin de carrière, garantissant une retraite calculée sur des indices plus élevés.

La prime d’attractivité s’arrête après l’échelon 9, considérant que le traitement indiciaire est alors suffisant.

Le clivage secondaire : Certifiés vs Agrégés et les heures supplémentaires

Dans le second degré, une distinction fondamentale opère entre les professeurs certifiés (titulaires du CAPES) et les professeurs agrégés. Si les missions d’enseignement sont similaires, la rémunération et le volume horaire dû diffèrent structurellement. Un certifié doit 18 heures de cours par semaine, tandis qu’un agrégé n’en doit que 15. Cette différence de trois heures, couplée à une grille indiciaire nettement plus favorable pour les agrégés, crée un écart de rémunération substantiel sur l’ensemble de la carrière.

L’agrégation est donc un investissement « rentable » pour l’enseignant. À échelon égal, l’indice d’un agrégé est supérieur. De plus, les heures supplémentaires (HSA) sont rémunérées à un taux bien plus élevé pour les agrégés. En 2024, une HSA pour un agrégé rapporte environ 50 à 60% de plus que pour un certifié. Pour un Enseignant cherchant à maximiser ses revenus, l’agrégation et le cumul d’heures supplémentaires constituent la stratégie la plus efficace.

Comparatif des indices et impact sur le revenu

Le tableau ci-dessous illustre l’écart indiciaire entre un professeur certifié et un professeur agrégé à des moments clés de la carrière (Classe Normale). Cet écart se traduit directement en pouvoir d’achat mensuel.

Étape de carrière

Échelon

Indice Certifié

Indice Agrégé

Différence Brute Mensuelle

Début

1

395

455

+ 295 €

Milieu

6

497

623

+ 620 €

Fin (Classe Normale)

11

678

835

+ 773 €

Les Perspectives d’évolution pour un agrégé sont donc nettement plus dynamiques. En fin de carrière, un agrégé hors classe ou classe exceptionnelle atteint des indices « Hors Échelle » (lettres A, B, etc.) qui ne sont accessibles aux certifiés que dans des cas très restreints. Cela a une incidence directe non seulement sur le salaire net mensuel perçu durant l’activité, mais également sur le montant de la pension de retraite, calculée sur le traitement brut des six derniers mois.

Les heures supplémentaires années (HSA) sont payées sur 9 mois mais correspondent à une heure faite toute l’année.

La première heure supplémentaire est majorée de 20%, incitant les enseignants à en accepter au moins une.

Le taux horaire des vacations (HSE) est également indexé sur le corps d’appartenance (Certifié ou Agrégé).

Les professeurs de chaire supérieure (issus des agrégés) disposent d’une grille encore plus favorable.

Primes « Grenelle », Pacte et Indemnités : La part variable optimisée

Depuis le Grenelle de l’Éducation, la stratégie ministérielle a consisté à augmenter la part indemnitaire plutôt que de procéder à une refonte totale de la grille indiciaire. La mesure phare est la prime d’attractivité. Elle a été revalorisée pour soutenir les salaires des échelons 1 à 9. Ce mécanisme est dégressif : plus l’enseignant avance en ancienneté, moins la prime est élevée, jusqu’à disparaître. L’objectif est clair : rendre l’entrée dans le métier moins précaire financièrement sans alourdir excessivement la masse salariale des enseignants en fin de carrière.

En parallèle, le « Pacte enseignant », introduit récemment, propose une logique de « travailler plus pour gagner plus ». Il s’agit de briques de missions (remplacements de courte durée, devoirs faits, projets innovants) rémunérées forfaitairement à 1 250 € bruts par part annuelle. Un enseignant peut cumuler plusieurs briques, ce qui permet d’augmenter significativement le revenu imposable, mais au prix d’une charge de travail accrue. C’est une forme de contractualisation de la charge de travail supplémentaire au sein du statut.

Grille de la prime d’attractivité et autres indemnités

Il est essentiel de connaître les montants exacts pour anticiper ses revenus. Voici le détail de la prime d’attractivité annuelle brute pour 2024, ainsi que d’autres indemnités fréquentes.

Échelon

Prime d’attractivité (Brut Annuel)

Note

1

2 130 €

Entrée dans le métier

3

3 370 €

Pic de la prime

6

2 500 €

Début de la décroissance

8

400 €

Fin de droit progressive

9

400 €

Dernier échelon éligible

D’autres primes viennent compléter ce tableau. La prime d’équipement informatique (environ 176 € net/an) est versée automatiquement. Les enseignants exerçant en Réseau d’Éducation Prioritaire (REP ou REP+) touchent des indemnités substantielles (plus de 5 000 € bruts annuels pour REP+), reconnaissant la difficulté spécifique de ces postes. Ces éléments variables créent des disparités de revenus importantes entre deux enseignants ayant la même ancienneté mais des lieux ou des modalités d’exercice différents.

Le Pacte est soumis aux cotisations sociales mais exonéré d’impôt sur le revenu dans la limite de certains plafonds d’heures supplémentaires.

L’ISOE part modulaire est versée aux professeurs principaux (entre 1 200 € et 1 400 € selon le niveau de classe).

Les indemnités de jury d’examen constituent un appoint ponctuel en fin d’année scolaire.

Stratégies de carrière et impact sur la retraite

La Carrière enseignante doit s’envisager sur le temps long. L’objectif pour tout enseignant soucieux de sa rémunération globale est d’atteindre le plus rapidement possible les grades de débouché : la Hors Classe et la Classe Exceptionnelle. L’accès à la Hors Classe se fait désormais selon un ratio promus/promouvables qui permet à la quasi-totalité des enseignants d’y accéder avant la retraite. Ce grade offre des indices supérieurs à la classe normale et débloque l’accès à la Classe Exceptionnelle.

La Classe Exceptionnelle, quant à elle, était initialement réservée à des profils ayant exercé des fonctions spécifiques (éducation prioritaire, directeur d’école, tuteur). Les conditions d’accès ont évolué pour fluidifier les passages. Atteindre le dernier chevron de la Classe Exceptionnelle (groupe spécial HEA ou HEB) garantit une retraite calculée sur une base très élevée. Puisque la pension des fonctionnaires est calculée sur les 6 derniers mois de traitement indiciaire (hors primes pour la base principale), terminer sa carrière sur un indice 970 plutôt que 678 change radicalement le niveau de vie du retraité.

Projection des indices de fin de carrière

Le tableau suivant montre les indices terminaux des différents grades pour un professeur certifié ou professeur des écoles, illustrant l’enjeu de l’avancement de grade.

Grade

Dernier Échelon / Chevron

Indice Majoré Final

Impact Retraite

Classe Normale

Échelon 11

678

Base standard

Hors Classe

Échelon 7

826

Base améliorée (+21%)

Classe Exceptionnelle

Échelon 5 / Spécial

977 (HEB)

Base optimale (+44%)

Il est donc impératif de soigner son dossier professionnel, ses inspections et ses rendez-vous de carrière pour ne pas manquer les promotions de grade. Une année perdue dans l’accès à la Hors Classe se répercute en cascade sur l’accès à la Classe Exceptionnelle et in fine sur le montant de la pension. L’Augmentation de salaire la plus significative ne vient pas des revalorisations annuelles du point d’indice, souvent inférieures à l’inflation, mais bien de cette gestion stratégique de l’avancement.

La Retraite Additionnelle de la Fonction Publique (RAFP) permet de cotiser sur les primes, mais dans une limite de 20% du traitement indiciaire.

Les trimestres validés (enfants, études rachetées) jouent sur le taux de liquidation mais pas sur l’indice de base.

Le passage à la Classe Exceptionnelle est contingenté, d’où l’importance de diversifier ses missions pour être éligible aux viviers de promotion.

En bref : l’essentiel à retenir sur la rémunération des agrégés

Niveau d’entrée : Un professeur agrégé débute sa carrière en 2025 avec un salaire net mensuel compris entre 1 830 € et 2 100 €, primes d’attractivité incluses, pour 15 heures de cours hebdomadaires.

Potentiel maximal : En fin de carrière, au sommet de la classe exceptionnelle, la rémunération nette peut dépasser les 4 300 € hors heures supplémentaires.

Structure du revenu : Le salaire se compose d’un traitement indiciaire fixe (garanti par l’État) et d’une part variable significative (ISOE, HSA, Pacte, indemnités REP).

Avantage comparatif : À échelon égal, un agrégé perçoit une rémunération supérieure à un certifié tout en effectuant 20 % d’heures d’enseignement en moins.

Leviers d’optimisation : L’acceptation de missions supplémentaires (Pacte, tutorat) et les heures supplémentaires (HSA) constituent des accélérateurs de revenus puissants.

Analyse détaillée de la grille indiciaire et du salaire de base en 2025

Pour tout investisseur ou gestionnaire de patrimoine, comprendre la structure d’un revenu est un préalable indispensable à toute analyse financière. Dans la fonction publique, et spécifiquement pour le professeur agrégé, le salaire n’est pas une négociation de gré à gré mais le résultat d’une équation mathématique précise. En 2025, cette équation repose sur une variable pivot : la valeur du point d’indice, fixée à 4,92278 € depuis le 1er janvier 2024. C’est ce multiplicateur qui, appliqué à l’indice majoré de l’agent, détermine le traitement brut. Ce mécanisme assure une prévisibilité des flux financiers sur le long terme, un atout rare sur le marché du travail actuel.

Le corps des professeurs agrégés est structuré en trois grades distincts : la Classe Normale, la Hors-Classe et la Classe Exceptionnelle. La grande majorité des enseignants débutent leur carrière en Classe Normale. Celle-ci est divisée en 11 échelons, que l’on gravit principalement à l’ancienneté. Cette progression linéaire garantit une augmentation mécanique du pouvoir d’achat nominal, indépendamment des revalorisations générales du point d’indice. Par exemple, le passage du 1er au 11e échelon double quasiment l’indice majoré, passant de 455 à 835 points. C’est cette mécanique qui assure la croissance organique du salaire net tout au long de la carrière.

Il est crucial de noter que les montants perçus en début de carrière sont artificiellement gonflés par des dispositifs correctifs comme la prime d’attractivité (dite « Grenelle »). Sans ce mécanisme, le traitement indiciaire seul des premiers échelons serait peu compétitif par rapport au niveau de qualification exigé (Master 2 et concours de haut niveau). L’analyse des chiffres clés montre ainsi qu’un débutant perçoit une part significative de son revenu sous forme indemnitaire, tandis qu’un profil senior tire l’essentiel de sa rémunération de son indice, ce qui est plus favorable pour le calcul de la pension de retraite.

Le tableau suivant présente la décomposition du traitement pour la Classe Normale, qui constitue le « socle » de la rémunération pour la première moitié de carrière. Ces données intègrent les estimations de prélèvements sociaux pour aboutir au net avant impôt.

Échelon

Durée moyenne

Indice Majoré

Salaire Brut Mensuel

Salaire Net Estimé (hors primes)

1

1 an

455

2 240 €

~ 1 833 €

3

2 ans

518

2 550 €

~ 2 087 €

6

3 ans

623

3 067 €

~ 2 510 €

9

4 ans

762

3 751 €

~ 3 070 €

11

–

835

4 111 €

~ 3 365 €

Au-delà de la grille brute, plusieurs prélèvements obligatoires viennent impacter le net à payer. Il faut systématiquement déduire :

La Retraite Additionnelle de la Fonction Publique (RAFP).

La Contribution Sociale Généralisée (CSG) et la CRDS.

La pension civile (retenue pour retraite), qui représente le poste de déduction le plus lourd.

Le transfert primes/points, mécanisme comptable spécifique aux fonctionnaires.

Les composantes variables : primes, indemnités et pacte enseignant

Si le traitement indiciaire forme le squelette de la rémunération, les primes et indemnités en constituent la chair. Pour un professeur agrégé, limiter l’analyse au seul traitement de base conduirait à sous-estimer le revenu réel disponible de 15 % à 30 %. En 2025, la structure indemnitaire s’est complexifiée pour répondre à des objectifs de politique publique : revaloriser les débuts de carrière et inciter à la prise de responsabilités supplémentaires. La rémunération enseignement n’est plus monolithique ; elle devient modulaire.

L’Indemnité de Suivi et d’Orientation des Élèves (ISOE) est devenue une composante quasi-universelle du salaire. Sa part fixe, d’un montant de 2 550 € bruts annuels, est versée mensuellement (environ 212 € bruts). Elle rémunère le travail invisible : préparation, correction, suivi individuel. À cela s’ajoute la prime d’attractivité, dégressive, qui cible spécifiquement les échelons 1 à 9. Pour un néo-titulaire, cette prime représente un apport de trésorerie mensuel net non négligeable, compensant la faiblesse relative de l’indice de démarrage. Ces éléments sont fixes et automatiques, ne nécessitant aucune action particulière de l’agent.

Cependant, les véritables leviers d’augmentation du salaire net résident dans les parts variables. Les Heures Supplémentaires Annuelles (HSA) sont particulièrement lucratives pour les agrégés, car leur montant unitaire est indexé sur le traitement indiciaire, qui est plus élevé que celui des certifiés. Une seule heure supplémentaire hebdomadaire sur l’année peut représenter un gain annuel brut supérieur à 1 700 €. De même, le dispositif du « Pacte enseignant », bien que sujet à débat, offre une rémunération forfaitaire de 1 250 € bruts par « brique » de mission (remplacement de courte durée, devoirs faits, etc.).

Le tableau ci-dessous synthétise l’impact financier des différentes primes accessibles en 2025.

Type d’indemnité

Caractère

Montant Brut Annuel Estimé

Public cible

ISOE (Part fixe)

Automatique

2 550 €

Tous les enseignants

Prime d’attractivité

Automatique

700 € à 2 130 €

Échelons 1 à 9 uniquement

Indemnité REP+

Lié au poste

5 114 €

Enseignants en zone prioritaire renforcée

Heure Supp. (HSA)

Volontaire/Service

1 759 € à 2 321 € (par heure)

Au-delà de 15h de cours

Mission Pacte

Volontaire

1 250 € (par mission)

Volontaires

Pour optimiser ses revenus, un enseignant doit donc naviguer stratégiquement entre ces dispositifs. Les éléments à considérer pour maximiser le net perçu sont :

La localisation géographique : L’indemnité de résidence (jusqu’à 3 %) et les primes REP/REP+ peuvent majorer le salaire de manière significative.

La charge de travail acceptée : Cumuler deux heures supplémentaires et une mission du Pacte peut augmenter le net mensuel de plus de 400 €.

La fonction de Professeur Principal : Rémunérée via la part variable de l’ISOE, elle varie selon le niveau de classe (plus élevée en terminale par exemple).

Progression de carrière et plafonds de rémunération : Hors-Classe et Classe Exceptionnelle

L’analyse des perspectives salariales à long terme nécessite de se projeter au-delà de la Classe Normale. Si les 11 premiers échelons se gravissent de manière quasi-automatique, l’accès aux grades supérieurs (Hors-Classe et Classe Exceptionnelle) introduit une dimension méritocratique dans la carrière. Ces grades ne sont pas des bonus, mais des extensions de grille indispensables pour atteindre les niveaux de rémunération les plus élevés du secteur public éducatif. Le passage à la Hors-Classe intervient généralement autour du 9e échelon et permet de briser le plafond de verre de l’indice 835.

La Hors-Classe comporte une grille spécifique qui culmine à l’indice majoré 977 (échelon HEA3). L’accès à ce grade est conditionné par un ratio promus/promouvables défini annuellement. Une fois intégré, l’enseignant bénéficie d’une accélération de son salaire net. C’est souvent à ce stade, après 15 ou 20 ans de carrière, que l’écart de revenus se creuse le plus nettement avec d’autres fonctionnaires de catégorie A. La rémunération nette mensuelle flirte alors avec la barre des 4 000 €, hors primes additionnelles.

Le sommet de la pyramide est constitué par la Classe Exceptionnelle. Historiquement très contingenté, ce grade a vu ses conditions d’accès évoluer pour fluidifier les fins de carrière. Il valorise des parcours spécifiques (éducation prioritaire, tutorat, responsabilités administratives) ou des dossiers d’excellence. L’échelon terminal de ce grade (HEB3) correspond à l’indice majoré 1 072, soit un traitement brut dépassant les 5 200 € par mois. C’est à ce niveau que se situe le plafond théorique de la rémunération indiciaire d’un agrégé.

Grade

Échelon Terminal

Indice Majoré Fin de Grade

Salaire Net Mensuel Max. Estimé (Hors Primes)

Classe Normale

11ème

835

~ 3 365 €

Hors-Classe

HEA3

977

~ 3 937 €

Classe Exceptionnelle

HEB3

1 072

~ 4 320 €

Il est important de souligner que l’accès à ces grades a un impact direct sur le calcul de la pension de retraite. Puisque la retraite des fonctionnaires est calculée sur le traitement indiciaire des six derniers mois, terminer sa carrière à l’indice 1 072 plutôt qu’à l’indice 835 génère une différence de rente viagère considérable. Les facteurs influençant la probabilité d’atteindre ces sommets incluent :

Les avis obtenus lors des « rendez-vous de carrière » aux 6e, 8e et 9e échelons.

La diversité des missions exercées (Tutorat, Direction, Formation continue).

L’exercice dans des conditions difficiles ou des établissements classés.

Comparatif sectoriel : Professeur Agrégé vs Professeur Certifié

Dans une logique d’évaluation d’actifs, comparer le statut d’agrégé à celui de certifié (CAPES) est essentiel pour mesurer le « retour sur investissement » du concours de l’agrégation. Si les deux corps partagent les mêmes salles de classe et les mêmes élèves, les conditions contractuelles diffèrent radicalement. La différence la plus structurelle réside dans les Obligations Réglementaires de Service (ORS). Un agrégé doit 15 heures de cours par semaine, contre 18 heures pour un certifié. Cet écart de 3 heures, soit 20 % de temps de service en moins, modifie mécaniquement le taux horaire réel de rémunération.

Sur le plan strictement financier, l’écart se manifeste dès le premier jour et s’amplifie avec le temps. Bien que la prime d’attractivité tente de lisser les revenus des débutants, l’agrégé bénéficie d’une grille indiciaire supérieure à chaque étape. À l’échelon 1, l’écart net est modéré, mais en fin de carrière, le différentiel dépasse les 700 € nets mensuels. De plus, les heures supplémentaires (HSA) étant indexées sur le traitement de base, une heure sup effectuée par un agrégé est payée environ 50 % plus cher que celle d’un certifié (la base de calcul étant plus élevée et le diviseur d’heures plus faible).

Le statut d’agrégé offre également des opportunités de mobilité exclusives, notamment vers l’enseignement supérieur. Les postes de PRAG (Professeurs Agrégés dans le supérieur) ou l’enseignement en Classes Préparatoires aux Grandes Écoles (CPGE) sont quasi-exclusivement réservés aux agrégés. Ces postes ouvrent droit à des régimes indemnitaires spécifiques ou à des heures de « colles » (interrogations orales) très rémunératrices, inaccessibles aux certifiés classiques.

Le tableau comparatif ci-dessous met en lumière ces divergences structurelles pour l’année 2025.

Critère

Professeur Certifié

Professeur Agrégé

Différentiel

Service Hebdomadaire

18 heures

15 heures

– 20% de temps de cours

Rémunération HSA (1h année)

~ 1 316 €

~ 1 759 € à 2 321 €

+ 33% à + 75%

Salaire Net Max (Hors Primes)

~ 3 535 €

~ 4 320 €

+ 22% (Fin de carrière)

Accès CPGE / Supérieur

Exceptionnel

Fréquent

Opportunités de carrière

Les avantages comparatifs de l’agrégation se résument en trois points clés :

Un taux horaire nettement supérieur : Moins d’heures dues pour un salaire global plus élevé.

Une dynamique de carrière plus rapide : Les grilles permettent d’atteindre des indices élevés plus vite.

Une diversification des revenus facilitée : Le volume horaire réduit libère du temps pour des heures supplémentaires ou des activités académiques annexes (édition, jury de concours).

Études de cas : simulations de salaire net pour trois profils types

Pour dépasser la théorie des grilles indiciaires, il est nécessaire d’appliquer ces règles à des situations réelles. Le salaire net perçu sur le compte bancaire est une agrégation de toutes les composantes vues précédemment. Les simulations suivantes, basées sur les données 2025, illustrent la variabilité des revenus selon les choix de carrière et l’ancienneté. Elles permettent de visualiser concrètement ce que signifie « gagner sa vie » en tant que professeur agrégé aujourd’hui.

Prenons d’abord le cas de Camille, néo-titulaire à l’échelon 2, affectée en Île-de-France (Zone 1). Son traitement indiciaire est encore modeste, mais elle bénéficie à plein des mécanismes de compensation. En plus de son salaire de base (~2 027 € net), elle perçoit l’indemnité de résidence majorée (3 % du brut) due au coût de la vie parisien, ainsi que la prime d’attractivité maximale pour son échelon. Avec l’ISOE fixe, son net à payer avant impôt franchit la barre des 2 350 €. C’est un revenu d’entrée correct, mais dont une partie significative (plus de 15 %) ne compte pas pour le calcul de sa future retraite de base.

À l’opposé du spectre, observons Nathalie, en fin de carrière (Classe Exceptionnelle, échelon HEA2). Son profil est celui d’une optimisation maximale. Son traitement indiciaire seul lui assure déjà près de 3 750 € nets. Mais Nathalie capitalise sur son expertise : elle effectue deux HSA (heures supplémentaires) et assure une mission de tutorat. Ces ajouts ne sont pas anecdotiques : les HSA seules lui rapportent environ 387 € mensuels supplémentaires sur dix mois. En cumulant ces revenus, Nathalie dépasse les 4 250 € nets mensuels. C’est le profil type de l’agrégé qui a su tirer parti de l’ensemble des dispositifs statutaires.

Enfin, le cas de Karim, en milieu de carrière (échelon 9) en zone REP+, démontre l’impact des primes de difficulté. Bien que son indice soit inférieur à celui de Nathalie, l’indemnité REP+ (plus de 400 € mensuels) et la fonction de professeur principal viennent booster son salaire. En ajoutant une mission du Pacte, il parvient à un net mensuel dépassant les 3 600 €. Cela illustre que le lieu d’exercice est un levier financier aussi puissant que l’ancienneté.

Profil

Situation

Leviers activés

Salaire Net Mensuel Estimé (Avant Impôt)

Camille (Débutant)

Échelon 2, Zone 1 (Paris)

Prime Attractivité + Résidence 3%

~ 2 350 €

Karim (Confirmé)

Échelon 9, REP+

Indemnité REP+ + Pacte + Prof Principal

~ 3 600 €

Nathalie (Expert)

Classe Ex. HEA2

2 HSA + Tutorat

~ 4 250 €

Ces exemples mettent en évidence que la gestion de carrière est active. Un professeur agrégé ne « subit » pas uniquement sa grille ; il construit sa rémunération à travers :

L’acceptation de la mobilité géographique (primes de résidence ou REP).

L’investissement dans des tâches pédagogiques rémunérées (HSA, Pacte, ISOE variable).

La stratégie d’avancement de grade pour maximiser l’indice terminal.

En bref : L’essentiel de la réforme et les opportunités de marché

Le paysage entrepreneurial de la coiffure a subi une mutation structurelle majeure. Voici les points pivots à retenir pour tout investisseur ou professionnel souhaitant s’implanter sur ce marché en 2025 :

Fin du monopole du BP : Le Brevet Professionnel n’est plus la condition sine qua non pour l’immatriculation d’un salon.

La règle des 3 ans : Un CAP Coiffure associé à trois années d’expérience professionnelle validée (salarié ou indépendant) suffit désormais pour ouvrir un salon de coiffure.

Sécurisation juridique : Le décret n°2024-427 apporte un cadre légal précis, éliminant les zones grises qui existaient auparavant pour les coiffeurs à domicile souhaitant s’établir.

Rôle du BP : Le diplôme se repositionne comme un certificat d’excellence managériale et reste indispensable pour obtenir le statut de Maître d’Apprentissage.

Dynamisme sectoriel : Cette mesure, soutenue par l’UNEC, vise à contrer la fermeture des établissements en zone rurale et à fluidifier le marché des 100 000 salons français.

Loi BP Coiffure 2024 : Une rupture historique avec le cadre réglementaire traditionnel

Pendant des décennies, le secteur de la coiffure en France a été verrouillé par une exigence réglementaire stricte : l’obligation de détenir le Brevet Professionnel (BP) pour assurer le contrôle effectif et permanent d’un salon. Cette barrière à l’entrée, longtemps considérée comme le garant de la qualité technique, agissait également comme un frein considérable à l’entrepreneuriat pour des milliers de professionnels qualifiés mais non titulaires de ce diplôme spécifique. L’année 2024 a marqué un tournant décisif avec la promulgation de la Loi BP Coiffure 2024, modifiant en profondeur les conditions d’accès à la propriété commerciale dans ce secteur artisanal.

Cette réforme ne constitue pas une dérégulation totale, mais plutôt une adaptation pragmatique aux réalités du terrain. Le législateur a pris acte du fait que la compétence technique s’acquiert tout autant par la pratique prolongée que par la formation académique supérieure. Ainsi, le diplôme coiffure obligatoire pour la gestion n’est plus l’unique voie. Le décret n°2024-427 officialise la reconnaissance de l’expérience comme équivalence directe pour la gestion d’un établissement. Il s’agit d’une évolution majeure qui aligne la France sur d’autres modèles européens plus libéraux, tout en conservant un socle de qualification minimal, à savoir le Certificat d’Aptitude Professionnelle (CAP).

Il est crucial de comprendre que cette modification législative répond à une problématique économique précise : la transmission et la création d’entreprises. De nombreux salons, faute de repreneurs titulaires du BP, étaient contraints de fermer, entraînant une désertification des services de proximité, notamment dans les zones rurales. En permettant d’ouvrir un salon de coiffure avec un CAP et trois ans d’expérience, l’État a mécaniquement élargi le vivier de repreneurs et de créateurs potentiels. Cette mesure vise à fluidifier le marché et à permettre à des profils expérimentés, souvent bloqués au stade de la micro-entreprise à domicile, de basculer vers des structures physiques pérennes.

Cependant, cette ouverture ne signifie pas l’absence de contrôle. Les Chambres de Métiers et de l’Artisanat (CMA) ont reçu des directives précises pour vérifier la réalité de cette expérience professionnelle. Il ne suffit pas de déclarer trois années d’activité ; il faut les prouver administrativement. La réforme distingue désormais clairement la qualification technique (le CAP) de la qualification de gestionnaire, qui peut être validée par l’acquis de l’expérience. Voici un comparatif technique de la situation avant et après l’application du décret.

Paramètre

Ancien Régime (Avant 2024)

Nouveau Régime (Depuis 2024)

Condition d’ouverture

BP Coiffure ou BM (Brevet de Maîtrise) obligatoire pour le gérant ou un salarié référent.

BP Coiffure OU CAP Coiffure + 3 ans d’expérience professionnelle prouvée.

Statut de l’expérience

Non reconnue pour l’ouverture sans VAE complexe.

Reconnue de plein droit comme équivalence au BP pour l’installation.

Contrôle technique

Présence permanente d’un titulaire du BP exigée.

Présence du titulaire CAP + 3 ans suffisante pour la conformité.

Accès au crédit

Souvent conditionné par le diplôme (risque bancaire).

Facilité par la légalisation du statut de gestionnaire expérimenté.

Cette évolution législative impose aux investisseurs et aux professionnels une relecture complète de leur stratégie. Le monopole du diplôme est rompu, laissant place à une méritocratie basée sur la durée et la preuve de l’activité. C’est un changement de paradigme qui valorise le « faire » autant que le « savoir académique ».

Mécanismes de validation : Comment ouvrir un salon sans le diplôme supérieur

La mise en application de la réforme soulève une question opérationnelle centrale : comment matérialiser cette possibilité d’ouvrir un salon de coiffure sans diplôme de niveau IV (BP) ? La réponse réside dans la constitution d’un dossier administratif irréprochable auprès du Guichet Unique des entreprises. La loi ne supprime pas l’exigence de qualification, elle en élargit la définition. Pour un investisseur ou un entrepreneur, la validation des trois années d’expérience devient la clé de voûte du projet. Cette période de trois ans doit être effective et en lien direct avec l’activité de coiffure.