En bref : L’essentiel pour le vendeur Vinted face aux colis non récupérés

Dans l’écosystème de la seconde main en 2025, la gestion logistique reste le défi majeur des vendeurs, qu’ils soient particuliers ou semi-professionnels. Lorsqu’un colis non récupéré revient à l’envoyeur, c’est toute la chaîne de valeur qui est perturbée. Contrairement aux idées reçues, il ne s’agit pas systématiquement d’une arnaque, mais souvent d’une négligence de l’acheteur ayant des répercussions financières et temporelles pour le vendeur. Ce guide technique aborde les protocoles de Vinted, les mécanismes de retour automatique et les stratégies pour sécuriser vos actifs lors de la remise en vente.

Retour automatique : Passé le délai de garde (7 à 14 jours selon le transporteur), le colis est renvoyé sans intervention nécessaire du vendeur.

Flux financier : La transaction est annulée et l’acheteur est intégralement remboursé ; le vendeur ne perçoit pas le montant de la vente.

Impossibilité d’évaluation : Le système bloque le dépôt d’avis négatif pour les transactions non finalisées.

Risque logistique : La vigilance doit porter sur la réception du retour et l’état de la marchandise pour ouvrir un litige si nécessaire.

Opportunité : Une fois vérifié, l’article peut être immédiatement remis sur le marché.

Comprendre le mécanisme du colis non récupéré et les délais transporteurs

La situation est classique mais génératrice de friction : la vente est conclue, l’article expédié, et le suivi indique une disponibilité au point relais. Pourtant, le statut stagne. Pour un vendeur méthodique, cette période d’incertitude est une perte de temps. Il est crucial de comprendre que la plateforme Vinted opère selon des règles strictes alignées sur celles des partenaires logistiques. Lorsqu’un acheteur ne se présente pas, ce n’est pas le service client de Vinted qui décide arbitrairement du retour, mais bien l’expiration du délai de garde contractuel du transporteur.

En 2025, les délais de conservation des colis ont été harmonisés mais diffèrent encore selon les prestataires. Cette variable est fondamentale pour anticiper le moment où le problème livraison se transformera en retour effectif. Tant que ce délai n’est pas écoulé, le vendeur est en position d’attente passive. Il est inutile de contacter le support à ce stade, car la procédure est automatisée. Le système informatique du transporteur envoie un signal à la plateforme indiquant que le délai est dépassé, déclenchant ainsi le processus de logistique inverse.

Le statut du suivi passera alors de « Disponible au point relais » à une mention indiquant le retour à l’expéditeur. C’est une étape critique où la vigilance est de mise. Parfois, le numéro de suivi change lors de la réexpédition, ce qui peut compliquer la traçabilité. Il est recommandé de conserver précieusement la preuve de dépôt initiale et de surveiller l’interface de conversation où les mises à jour de statut apparaissent, bien que parfois avec un léger décalage temporel par rapport au site du transporteur.

Transporteur

Délai de garde moyen (jours calendaires)

Action automatique

Mondial Relay

8 jours

Retour expéditeur

Shop2Shop (Chronopost)

7 jours

Retour expéditeur

Relais Colis

8 à 10 jours

Retour expéditeur

UPS Access Point

10 jours

Retour expéditeur

Cette rigueur dans le suivi des délais permet d’éviter les frustrations inutiles. C’est une gestion de stock temporairement indisponible. Pour ceux qui gèrent des volumes importants, tenir un tableau de bord des expéditions en cours permet d’identifier rapidement les colis à risque et d’anticiper leur retour en stock. Une bonne gestion logistique est le pilier de la rentabilité sur le marché de l’occasion.

Gestion financière : Pourquoi l’annulation vente entraîne un remboursement acheteur

L’aspect financier est souvent le point de friction principal. Lorsqu’un colis non récupéré est confirmé par le transporteur, la transaction est techniquement considérée comme non aboutie. Selon les conditions générales d’utilisation de la plateforme, le transfert de propriété n’a pas eu lieu puisque l’acheteur n’a jamais pris possession du bien. En conséquence, le flux financier est inversé. C’est une logique comptable implacable : pas de livraison finale, pas de paiement.

Dès que le retour est acté informatiquement, Vinted procède à l’annulation vente. Cela déclenche automatiquement le remboursement intégral de l’acheteur. Ce remboursement inclut le prix de l’article, les frais de port, et les frais de protection acheteurs. Pour le vendeur, le manque à gagner est double : non seulement la vente est perdue, mais les frais d’emballage (carton, adhésif, protections) et le temps passé à préparer le colis constituent une perte sèche. C’est une notion importante à intégrer dans ses calculs de rentabilité, un peu comme on apprendrait à calculer vos frais PayPal pour optimiser ses marges sur d’autres plateformes. Chaque centime compte dans une optique d’investissement.

Il existe un mythe tenace selon lequel le vendeur pourrait réclamer une compensation pour le temps perdu. Dans la réalité des faits, la plateforme ne prévoit aucune indemnité pour ce cas de figure. La logique est celle de la neutralisation de la transaction : l’acheteur récupère ses fonds, le vendeur récupère sa marchandise. Personne ne s’enrichit, personne ne perd la valeur nominale du bien. Cependant, cette neutralité apparente masque le coût d’opportunité pour le vendeur, dont l’article a été immobilisé pendant plusieurs semaines sans générer de revenu.

Protocole de récupération colis et inspection : La sécurité avant tout

Une fois le colis revenu à son point de départ, une nouvelle phase commence : la récupération colis. Le vendeur reçoit une notification l’invitant à retirer son bien. Attention, le délai pour récupérer ce retour est lui aussi limité. Si vous ne récupérez pas votre propre colis dans les temps, il pourrait être envoyé au centre de destruction du transporteur ou considéré comme abandonné. C’est le risque majeur de cette procédure : perdre définitivement l’article par négligence lors de la phase de retour.

Dès la récupération, une inspection minutieuse est impérative. Ne considérez jamais que le contenu est intact par défaut. Le colis a effectué deux voyages, a été manipulé à de multiples reprises, stocké dans des entrepôts et des points relais. Ouvrez le paquet, idéalement sur place ou en vous filmant chez vous, pour vérifier l’état de la marchandise. Si l’article revient endommagé ou s’il a été substitué (ce qui est rare dans le cas d’un non-retrait, car le paquet n’est pas censé avoir été ouvert par l’acheteur, mais des erreurs logistiques arrivent), vous devez réagir immédiatement.

Si une anomalie est constatée, il faut ouvrir un litige colis auprès du service client Vinted. Prenez des photos claires de l’emballage, de l’étiquette de transport et de l’article endommagé. Cette étape de sécurisation est comparable aux réflexes à avoir pour assurer un paiement sécurisé sur Leboncoin : la preuve et la documentation sont vos meilleures alliées. Sans preuves tangibles, la plateforme clôturera le dossier en faveur du statu quo.

Vérifiez également que c’est bien votre article qui vous a été retourné. Les inversions d’étiquettes en centre de tri, bien que peu fréquentes, sont une réalité statistique. Une vérification méthodique à chaque étape du processus garantit que votre stock reste sain et vendable. Une fois l’intégrité du produit confirmée, vous pouvez clore mentalement cet incident logistique.

Stratégies pour les vendeurs Vinted : Republier et sécuriser

Après avoir récupéré et vérifié votre article, l’objectif est de le remettre en circulation le plus rapidement possible pour effacer ce temps mort. La remise en vente est simple : vous pouvez créer une nouvelle annonce. Profitez-en pour optimiser votre fiche produit. Si l’article n’a pas été récupéré, c’est peut-être un hasard, mais cela peut aussi indiquer que l’acheteur a eu des remords post-achat. Revoir vos photos, affiner la description ou ajuster le prix peut attirer un profil d’acheteur plus sérieux.

Concernant l’acheteur indélicat, la frustration est légitime. Cependant, le système de Vinted empêche de laisser une évaluation négative puisque la vente est annulée. C’est une mesure destinée à éviter les représailles mutuelles, mais elle prive la communauté d’une information sur la fiabilité de l’acheteur. La seule action préventive efficace reste le blocage. En bloquant l’utilisateur, vous vous assurez qu’il ne pourra plus acheter vos articles à l’avenir, réduisant ainsi le risque de récidive.

Enfin, gardez un œil sur vos relevés financiers globaux. Bien que Vinted gère les remboursements en interne, une bonne hygiène financière implique de surveiller tous vos mouvements d’argent. Parfois, des prélèvements inattendus ou des régularisations peuvent apparaître sur vos comptes bancaires liés à vos activités en ligne. Si vous constatez une ligne suspecte, comme un prélèvement AMZ Digital ou autre débit inconnu, vérifiez immédiatement vos abonnements et services tiers. Dans le cadre de Vinted, assurez-vous simplement que votre porte-monnaie virtuel n’a pas été débité à tort de frais d’expédition pour le retour, ce qui serait contraire aux conditions d’utilisation standard.

Mythes et réalités autour du remboursement et des arnaques

Dans les forums et les groupes d’entraide, le spectre de l’arnaque plane souvent sur les discussions concernant les colis non récupérés. Il est essentiel, pour garder une approche rationnelle et professionnelle, de distinguer les faits des peurs. La grande majorité des cas de non-retrait relève de l’imprévu de vie, de l’oubli, ou d’un changement d’avis tardif de l’acheteur qui préfère laisser le colis repartir plutôt que d’assumer un retour à ses frais. Ce comportement est peu courtois, certes, mais il ne constitue pas une escroquerie au sens légal du terme.

L’arnaque supposerait un gain pour l’acheteur malveillant. Or, dans ce scénario, il récupère son argent mais n’obtient pas l’article. Il n’y a donc pas d’enrichissement sans cause. Les vendeurs Vinted doivent donc aborder cette situation avec détachement. Le processus remboursement est automatisé pour protéger les deux parties. Croire que Vinted favorise systématiquement l’acheteur est une lecture biaisée ; la plateforme favorise la fluidité des transactions. Un colis qui dort en point relais est un problème pour tout le monde, y compris pour le transporteur.

Il existe cependant des cas limites où la vigilance doit être accrue. Par exemple, si un acheteur demande une modification d’adresse via la messagerie après l’expédition, ou tente de négocier un remboursement partiel alors que le colis est en instance. Restez strictement dans le cadre de la procédure officielle : tant que le colis n’est pas retourné et inspecté, aucune transaction financière ne doit avoir lieu hors plateforme. Le guide remboursement officiel est clair : tout se passe de manière automatisée. En suivant scrupuleusement ces étapes, vous transformez un potentiel litige complexe en une simple formalité administrative.

En bref : les points clés de la transformation d’EDF

Un cycle boursier clôturé : L’action EDF a connu une existence de près de 18 ans sur les marchés, marquée par une volatilité extrême et une forte sensibilité aux crises, notamment celle du COVID-19.

Une reprise en main stratégique : La renationalisation finalisée le 8 juin 2023 pour 9,7 milliards d’euros répond à un impératif de souveraineté énergétique et de planification industrielle à long terme.

Le coût de l’indépendance : L’État a dû débourser 12€ par action pour sortir l’entreprise de la cote, une prime nécessaire pour s’affranchir des exigences de rentabilité court-termistes des marchés financiers.

Les défis de 2025 : Désormais sous contrôle public total, EDF doit affronter le mur d’investissement du « Grand Carénage » et la construction des nouveaux réacteurs EPR2 sans le soutien de capitaux privés flottants.

Une leçon pour l’investisseur : Le parcours d’EDF démontre la difficulté de concilier service public et logique actionnariale, illustrant les risques spécifiques aux valeurs parapubliques régulées.

La genèse d’une privatisation partielle et les promesses de 2005

L’histoire financière d’Électricité de France est indissociable du mouvement de libéralisation des marchés de l’énergie initié à l’échelle européenne au début des années 2000. La transformation d’EDF, passant d’un Établissement Public à Caractère Industriel et Commercial (EPIC) à une Société Anonyme (SA) en 2004, a constitué le prélude indispensable à son ouverture de capital. Cette manœuvre, réalisée en 2005, visait officiellement à doter le géant de l’électricité des moyens financiers nécessaires à son expansion internationale et à la modernisation de son outil industriel. À l’époque, l’introduction en bourse d’environ 15 % du capital a été présentée comme une opportunité unique pour les investisseurs institutionnels et les particuliers de participer à la croissance d’un leader mondial, solidement ancré dans le paysage industriel français.

Cependant, cette privatisation partielle portait en elle les germes d’une contradiction fondamentale qui allait peser sur le titre pendant près de deux décennies. D’un côté, l’entreprise devait répondre aux exigences de rentabilité et de dividendes de ses actionnaires minoritaires. De l’autre, elle restait l’outil bras armé de l’État pour la mise en œuvre de la politique énergétique nationale, souvent au prix de contraintes réglementaires lourdes. Les tarifs réglementés de vente et, plus tard, le mécanisme de l’ARENH (Accès Régulé à l’Électricité Nucléaire Historique), ont souvent primé sur la marge nette de l’entreprise, créant une dichotomie complexe à gérer pour la direction financière. C’est dans ce contexte que des milliers de petits porteurs ont souscrit à l’action, souvent motivés par l’image de sécurité que renvoyait le service public, sans nécessairement anticiper l’exposition aux risques de marché.

Il est intéressant de noter que la structure du capital, bien que majoritairement étatique, imposait à EDF une transparence financière et une communication de marché rigoureuse. Cela a forcé l’entreprise à rationaliser certains processus, mais a également exposé ses fragilités structurelles au grand jour. Pour l’investisseur averti, analyser les bilans d’EDF durant cette période revenait souvent à déchiffrer des arbitrages politiques autant que des ratios financiers. La complexité administrative autour de la gestion de ces actifs rappelle qu’il est parfois nécessaire de comprendre le prélèvement SGC et ses implications pour naviguer sereinement dans l’univers de la finance personnelle et des créances, tout comme l’État a dû naviguer dans les méandres de la régulation boursière pour gérer ce dossier.

L’année 2005 a donc marqué une rupture historique, faisant entrer l’électricité française dans une ère de financiarisation. Si l’opération a permis de lever des fonds substantiels à court terme, elle a aussi exposé l’électricien à la volatilité des marchés, une réalité qui allait se rappeler brutalement aux actionnaires lors des crises successives. La promesse initiale d’une valeur « de bon père de famille » s’est progressivement effritée face à la réalité d’un secteur industriel cyclique, gourmand en capitaux et politiquement sensible.

L’analyse technique d’un parcours boursier tumultueux (2016-2022)

L’observation du cours de l’action EDF sur la période 2016-2023 révèle l’une des aventures boursières les plus mouvementées de la place de Paris. Loin de la stabilité espérée d’une « utility » (entreprise de services aux collectivités), le titre a affiché une volatilité digne de certaines valeurs technologiques, mais souvent pour des raisons exogènes à sa performance opérationnelle pure. Entre janvier 2016 et le retrait de la cote en 2023, l’action a certes affiché une performance globale de +61% (passant de 7,34€ à 11,80€), mais ce chiffre masque des variations intermédiaires violentes qui ont mis les nerfs des investisseurs à rude épreuve.

La période a été marquée par trois actes distincts. D’abord, une phase d’optimisme relatif entre 2016 et 2019, où le cours a progressé de près de 80%, atteignant 13,21€. Cette hausse reflétait une confiance temporaire dans la capacité du groupe à prolonger la durée de vie de ses centrales et à se développer dans les énergies renouvelables. Cependant, cette dynamique a été brutalement interrompue par la crise sanitaire. L’année 2020 restera comme un cas d’école illustrant la nature cyclique du secteur énergétique. Alors que des valeurs de luxe comme Hermès ne cédaient que 11% durant le krach du COVID, EDF s’effondrait de -44%, touchant un point bas à 6,63€. Cette chute vertigineuse s’explique par la baisse drastique de la consommation d’électricité industrielle et les retards massifs dans les chantiers de maintenance nucléaire dus aux confinements.

Cette sensibilité extrême aux chocs externes distingue nettement EDF de ses homologues européens sur la même période. Une comparaison sectorielle met en lumière ces divergences de trajectoire, souvent liées aux mix énergétiques et aux cadres régulatoires nationaux :

Période

EDF (France)

Engie (France)

TotalEnergies (Global)

2016-2020 (Pré-Covid)

-10%

+15%

-30%

Chute COVID (2020)

-44%

-25%

-53%

Rebond 2020-2023

+78%

+35%

+95%

Performance Globale

+61%

+42%

+29%

Au-delà des chiffres, ces mouvements traduisent une incertitude permanente sur la valorisation réelle de l’entreprise. Les analystes ont longtemps peiné à intégrer dans leurs modèles le coût réel du « Grand Carénage » (le programme de rénovation des centrales) et l’impact des problèmes de corrosion sous contrainte découverts fin 2021. Ces éléments techniques, couplés à une dette nette atteignant 64,5 milliards d’euros en 2022, ont agi comme un plafond de verre, empêchant le titre de retrouver ses sommets historiques de 2007. La volatilité d’EDF n’était pas seulement un bruit de marché, mais le reflet fidèle d’une industrie confrontée à des défis existentiels.

Les mécanismes financiers et politiques de la renationalisation

La décision de renationaliser EDF, officialisée durant l’été 2022, ne fut pas un coup de tête politique mais l’aboutissement logique d’une impasse stratégique. Le modèle hybride, coincé entre les attentes de rendement du marché et les missions de service public, avait atteint ses limites. La crise énergétique mondiale exacerbée par le conflit en Ukraine a agi comme un catalyseur, rendant insoutenable le statu quo. Pour l’État, redevenir l’unique actionnaire était devenu une condition sine qua non pour sécuriser l’approvisionnement électrique du pays et piloter la transition énergétique sans les frottements constants liés à la présence d’actionnaires minoritaires.

Le processus s’est enclenché avec l’annonce de la Première ministre Élisabeth Borne en juillet 2022, confirmant la volonté de l’État de monter à 100% du capital. Cette opération a pris la forme d’une Offre Publique d’Achat (OPA) simplifiée. Le prix proposé aux actionnaires a été fixé à 12,00€ par action. Ce montant représentait une prime significative par rapport au dernier cours coté avant les rumeurs, mais restait bien en deçà du prix d’introduction de 2005 (32€), laissant un goût amer à de nombreux investisseurs historiques. L’État a ainsi mobilisé une enveloppe de 9,7 milliards d’euros pour racheter les quelque 15,9% du capital qu’il ne détenait pas encore et les obligations convertibles océanes.

Cette opération financière d’envergure a cependant rencontré une résistance juridique notable. Des actionnaires minoritaires et des fonds d’investissement ont tenté de contester le prix de l’offre, jugeant qu’il ne reflétait pas la valeur intrinsèque des actifs d’EDF, notamment en période d’inflation des prix de l’énergie. Le feuilleton judiciaire a duré plusieurs mois, retardant la clôture de l’opération. C’est finalement la Cour d’appel de Paris qui a validé la conformité de l’offre, permettant à l’Autorité des marchés financiers (AMF) de donner son feu vert définitif. Ce bras de fer juridique illustre la complexité de sortir de la cote une entreprise aussi stratégique, où la valorisation financière se heurte à des considérations d’intérêt national.

Le retrait obligatoire, mis en œuvre dès lors que l’État a franchi le seuil de 90% du capital et des droits de vote, a marqué la fin définitive de l’aventure boursière. Pour les finances publiques, il s’agit d’un investissement colossal mais jugé stratégique. En éliminant les dividendes versés aux tiers, l’État espère conserver la trésorerie nécessaire au sein du groupe pour financer les investissements futurs. C’est un changement de paradigme complet : la logique de flux (dividendes) est remplacée par une logique de stock (patrimoine industriel et souveraineté).

Chronologie d’un retour au contrôle étatique (2022-2023)

La transition d’une société cotée vers une entité entièrement étatisée ne s’est pas faite en un jour. Elle a suivi une séquence précise, rythmée par les annonces gouvernementales et les obligations réglementaires boursières. Comprendre cette chronologie permet de saisir l’accélération de l’histoire énergétique française récente. Tout a commencé véritablement au printemps 2022, dans un contexte de campagne présidentielle où la souveraineté énergétique s’est imposée comme un thème majeur. Les dysfonctionnements du marché européen de l’électricité et l’envolée des prix de gros ont fini de convaincre l’exécutif de la nécessité d’agir radicalement.

Voici les étapes clés qui ont scellé le destin boursier d’EDF :

17 mars 2022 : Emmanuel Macron évoque, dans son programme de candidat, la nécessité pour l’État de reprendre le contrôle capitalistique de plusieurs acteurs industriels de l’énergie, sans nommer explicitement une nationalisation totale à ce stade.

6 juillet 2022 : Dans son discours de politique générale, la Première ministre Élisabeth Borne annonce officiellement l’intention de l’État de détenir 100% du capital d’EDF. L’action est suspendue temporairement en bourse face à l’afflux d’ordres.

4 octobre 2022 : L’État dépose officiellement son projet d’OPA simplifiée auprès de l’AMF, confirmant le prix de 12 euros par action.

Mai 2023 : Après plusieurs mois de recours judiciaires déposés par des actionnaires minoritaires contestant le prix de rachat, la justice valide l’opération, déboutant les plaignants.

8 juin 2023 : L’État finalise l’opération. Le retrait obligatoire des actions restantes est effectif. EDF quitte la Bourse de Paris, redevenant la propriété exclusive de la puissance publique.

Cette séquence rapide, bouclée en moins d’un an malgré les obstacles juridiques, témoigne de l’urgence de la situation. En 2023, au moment du retrait de la cote, EDF sortait d’une année 2022 catastrophique sur le plan comptable, avec une perte historique de 17,9 milliards d’euros. Cette perte était principalement due au bouclier tarifaire et à la baisse de production nucléaire. La renationalisation est intervenue comme une opération de sauvetage autant que comme une réorientation stratégique. Elle a permis de sanctuariser l’entreprise face à la défiance potentielle des marchés qui auraient pu sanctionner durement ces résultats financiers dégradés.

EDF post-2023 : Enjeux et perspectives pour l’avenir énergétique

Depuis le 8 juin 2023, EDF évolue dans un nouvel écosystème. Libérée de la pression trimestrielle des résultats boursiers, l’entreprise peut désormais aligner son horizon temporel sur celui de l’industrie nucléaire : le temps long. Cette reprise de contrôle total par l’État coïncide avec la relance ambitieuse du programme nucléaire français, symbolisée par l’annonce de la construction de six, voire quatorze, réacteurs EPR2. L’enjeu est colossal : il s’agit de renouveler un parc vieillissant tout en assurant l’électrification massive des usages (transports, industrie) nécessaire à la décarbonation de l’économie.

Cependant, le changement de structure actionnariale ne résout pas magiquement l’équation financière. Les besoins de financement d’EDF pour la période 2025-2030 sont estimés à plusieurs dizaines de milliards d’euros par an. Si l’État actionnaire n’exige plus de dividendes immédiats, il doit néanmoins trouver les ressources pour financer ces investissements sans creuser excessivement le déficit public. La dette de l’entreprise reste un fardeau lourd, et les discussions sur la régulation future des prix de l’électricité (successeur de l’ARENH) sont cruciales pour garantir des revenus stables à l’électricien. L’absence de cotation supprime le thermomètre boursier, mais la rigueur de gestion reste impérative pour éviter un dérapage des coûts des nouveaux chantiers.

En 2025, le paysage énergétique européen continue de se transformer. La renationalisation d’EDF apparaît rétrospectivement comme un mouvement précurseur d’un retour du « dirigisme » éclairé dans les secteurs stratégiques. L’entreprise se positionne désormais non plus comme un concurrent parmi d’autres sur un marché ouvert, mais comme le pilier central de la souveraineté industrielle française. Ce modèle, qui tourne le dos à deux décennies de dogme libéral, devra faire ses preuves dans sa capacité à livrer les projets industriels dans les temps et les budgets impartis, un défi que la logique de marché n’avait pas réussi à relever efficacement.

Pour l’observateur économique, la trajectoire d’EDF entre 2005 et aujourd’hui restera un cas d’école fascinant. Elle illustre les limites de la financiarisation des infrastructures critiques. Le retour au giron de l’État marque la fin d’une époque d’incertitude boursière et le début d’une ère de responsabilités industrielles immenses, où la performance se mesurera moins en cours de bourse qu’en mégawattheures décarbonés produits et en indépendance énergétique assurée.

En bref : les points clés de la rémunération en 2025

Rémunération de base : Le traitement brut mensuel de départ pour une auxiliaire de puériculture de classe normale (échelon 1) dans la fonction publique se situe à 1 836,20 €.

Salaire net estimé : Après déduction des charges sociales (environ 23 %), le salaire net de base avant impôt s’établit aux alentours de 1 414 €.

Impact des primes : La rémunération réelle est considérablement augmentée par le Complément de Traitement Indiciaire (Ségur), ajoutant environ 183 € nets mensuels, ainsi que par les majorations pour travail de nuit, dimanches et jours fériés.

Évolution de carrière : Le plafond de rémunération en fin de carrière, au dernier échelon de la classe supérieure, atteint 2 756,76 € bruts hors primes.

Dichotomie Public/Privé : Le secteur public garantit une évolution linéaire et sécurisée par grille, tandis que le secteur privé offre des opportunités de négociation salariale plus flexibles, bien que souvent alignées initialement sur le SMIC ou les conventions collectives.

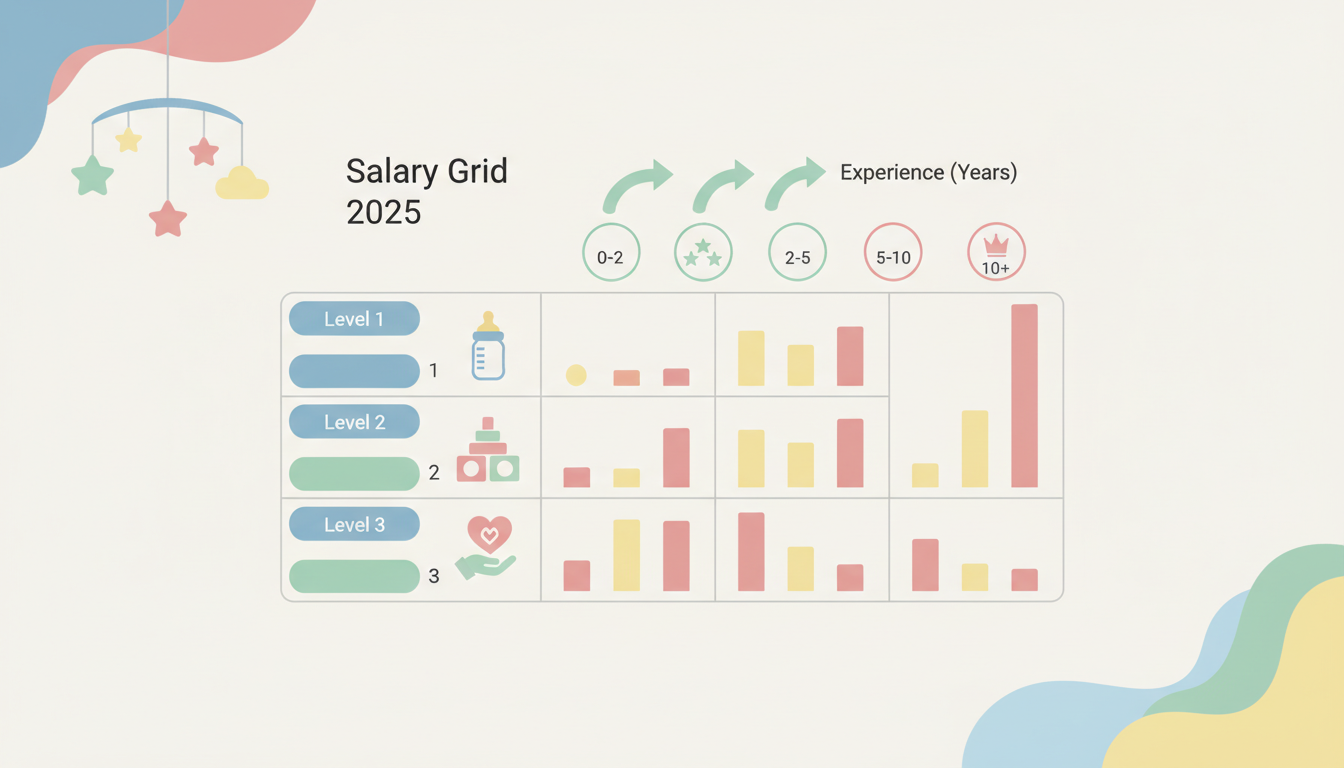

Analyse structurelle de la grille salariale et mécanismes indiciaires en 2025

L’analyse financière de la rémunération d’une auxiliaire de puériculture nécessite de dépasser la simple lecture du chiffre en bas de la fiche de paie pour comprendre la mécanique sous-jacente qui régit cette profession de la catégorie B. En 2025, la grille salariale de la fonction publique hospitalière et territoriale reste l’étalon de référence, structurant le marché de l’emploi même au-delà de la sphère publique. Le système repose sur une logique mathématique précise : le point d’indice. Ce multiplicateur, dont la valeur est fixée par décret (actuellement figée à 4,92278 € sauf nouvelle revalorisation gouvernementale), détermine le traitement brut de base lorsqu’il est appliqué à l’indice majoré correspondant à chaque échelon.

Il est impératif de distinguer deux voies d’évolution au sein de cette grille : la classe normale et la classe supérieure. L’entrée dans la carrière s’effectue quasi systématiquement en classe normale. La progression n’est pas liée à la performance individuelle, mais à l’ancienneté, ce qui offre une prévisibilité financière totale mais une rigidité certaine. Un agent débute à l’échelon 1 avec un indice brut spécifique, et gravit les échelons selon des durées incompressibles fixées par la loi. Par exemple, le passage du premier au deuxième échelon requiert un an et demi de service effectif. Cette structure garantit une augmentation mécanique du salaire 2025, indépendamment de la conjoncture économique externe, assurant une protection contre la stagnation des revenus, bien que l’inflation puisse éroder le pouvoir d’achat réel si le point d’indice n’est pas réévalué.

La compréhension de l’indice salarial est donc capitale pour toute projection financière. C’est cet indice qui sert de base au calcul de la retraite future. Contrairement au secteur privé où la retraite est calculée sur les 25 meilleures années incluant les primes, la pension des fonctionnaires est calculée sur le traitement indiciaire brut des six derniers mois. Ainsi, une augmentation d’échelon en fin de carrière a un impact disproportionné sur la rente viagère perçue à la retraite, ce qui rend la stratégie de carrière en fin de parcours critique. Pour les professionnels du secteur petite enfance, maîtriser cette grille permet d’anticiper les flux de trésorerie futurs et de planifier des investissements personnels en conséquence.

Décomposition du traitement brut et réalité du salaire net

Le principal écueil dans l’évaluation d’une offre d’emploi réside dans la confusion entre le brut et le net. Les grilles officielles communiquent exclusivement en brut, ce qui fausse la perception du pouvoir d’achat réel. Pour obtenir une vision fidèle de la rémunération, il convient d’appliquer un coefficient de conversion. Dans la fonction publique, les charges sociales représentent environ 23 % du salaire brut. Ainsi, le montant de 1 836,20 € brut affiché pour un début de carrière se traduit par un virement bancaire effectif d’environ 1 414 €. C’est ce montant, le « net à payer avant impôt », qui constitue la véritable capacité financière du ménage.

Cependant, s’arrêter à ce calcul serait une erreur d’analyse fondamentale. La structure de paie des auxiliaires de puériculture est en réalité composite. Au traitement de base s’ajoutent des éléments variables et fixes qui transforment radicalement la rentabilité du poste. Le complément de traitement indiciaire, issu des accords du Ségur de la santé, est devenu une composante structurelle du revenu, apportant 183 € nets mensuels supplémentaires. Ce n’est pas une prime ponctuelle, mais une revalorisation pérenne qui s’ajoute au socle de base. De plus, les indemnités liées aux contraintes spécifiques du métier (travail de nuit, dimanches, jours fériés) agissent comme des multiplicateurs de revenus.

Voici la grille indiciaire en vigueur pour la classe normale, illustrant la progression brute garantie :

Échelon

Durée dans l’échelon

Salaire brut mensuel (estimé 2025)

1

1 an et 6 mois

1 836,20 €

2

1 an et 6 mois

1 846,04 €

3

2 ans

1 855,89 €

4

2 ans

1 910,04 €

5

2 ans et 6 mois

1 974,03 €

6

3 ans

2 038,03 €

7

3 ans

2 111,87 €

8

3 ans

2 185,71 €

9

3 ans

2 269,40 €

10

4 ans

2 387,55 €

11

–

2 545,08 €

Il est également nécessaire de prendre en compte l’Indemnité de Résidence. Selon la zone géographique d’exercice, un pourcentage supplémentaire (0 %, 1 % ou 3 %) est appliqué au traitement brut. Pour un professionnel exerçant en zone 1 (Paris et certaines grandes agglomérations), cela représente un gain marginal mais constant. L’addition de ces flux financiers (traitement de base + Ségur + indemnités de sujétion + supplément familial éventuel) permet souvent à une débutante de dépasser les 1 600 € ou 1 700 € nets, bien au-delà du salaire de base théorique.

Le poids des primes dans le revenu global

La part variable de la rémunération ne doit jamais être sous-estimée dans le calcul du revenu annuel global. Au-delà du salaire mensuel courant, la prime de service, souvent versée en fin d’année dans la fonction publique hospitalière, agit comme un quasi-treizième mois. Elle est conditionnée à la présence et à la notation, incitant à l’assiduité. L’analyse des conditions de travail révèle ainsi un levier financier : accepter des horaires décalés ou des postes à fortes contraintes horaires est la méthode la plus efficace pour maximiser ses revenus à court terme sans attendre l’avancement à l’ancienneté.

Trajectoire de carrière et optimisation de l’évolution salariale

L’évolution salariale dans la fonction publique n’est pas un long fleuve tranquille, c’est un escalier mécanique dont la vitesse est pré-réglée. Le passage de la classe normale à la classe supérieure constitue le moment charnière de la carrière financière d’une auxiliaire de puériculture. Ce changement de grade n’est pas automatique ; il s’opère au choix, après inscription sur un tableau d’avancement. Généralement, il faut avoir atteint au moins le 5ème échelon de la classe normale et justifier d’un certain nombre d’années de services effectifs dans le corps. C’est ici que la gestion de carrière prend tout son sens : se positionner comme un élément valeur, se former, et maintenir une excellente notation sont des investissements immatériels qui accélèrent l’accès à ce grade supérieur.

Une fois en classe supérieure, la grille se déplace vers le haut. Le premier échelon débute à 1 905,12 € bruts, et le dernier échelon culmine à 2 756,76 € bruts. L’écart entre le début de carrière en classe normale et la fin de carrière en classe supérieure est d’environ 920 € bruts mensuels, soit une augmentation de plus de 50 % sur l’ensemble de la vie professionnelle. Cette progression, bien que lente, offre une garantie de solvabilité croissante appréciée des organismes bancaires pour l’octroi de crédits immobiliers. La sécurité de l’emploi couplée à une hausse programmée des revenus fait du statut de fonctionnaire un profil « à risque faible » pour les créanciers.

Il existe néanmoins des plafonds de verre. Contrairement au secteur privé où des changements de poste peuvent entraîner des sauts de rémunération de 10 à 20 % immédiats, l’auxiliaire de puériculture dans le public est contraint par les durées d’échelons. La seule manière d’accélérer significativement ses revenus est alors de diversifier son activité ou de viser des concours internes pour changer de catégorie (passer en catégorie A via des formations d’infirmière ou d’éducatrice de jeunes enfants, par exemple). L’emploi auxiliaire puériculture doit donc être envisagé soit comme une carrière stable à progression lente, soit comme un tremplin vers des professions de santé à plus haute responsabilité et rémunération.

Confrontation des modèles : Secteur Public vs Secteur Privé

Le marché de l’emploi pour les auxiliaires de puériculture est dual. D’un côté, la fonction publique (hospitalière et territoriale) avec ses grilles rigides mais protectrices ; de l’autre, le secteur privé (crèches d’entreprises, cliniques, micro-crèches, associations) qui obéit à des logiques de marché et de conventions collectives distinctes. En 2025, la compétition pour attirer les talents est féroce, ce qui tend à revaloriser les offres du privé. Cependant, l’approche financière diffère radicalement. Dans le privé lucratif ou associatif, le salaire de départ peut parfois être supérieur au premier échelon du public pour attirer les candidats, mais l’évolution à long terme est souvent moins avantageuse ou plus aléatoire.

Dans le secteur privé non lucratif, la Convention Collective 66 ou celle de la Croix-Rouge dictent souvent les rémunérations. Ces grilles sont différentes de celles du public. Par exemple, la reprise d’ancienneté lors d’un changement d’employeur dans le privé est un point de négociations salariales crucial, alors qu’elle est strictement encadrée dans le public. Un professionnel expérimenté peut négocier son salaire d’entrée dans une clinique privée en faisant valoir son expertise technique, une flexibilité que ne permet pas le statut de fonctionnaire où l’indice est roi. Le privé offre également plus souvent des avantages en nature (tickets restaurant, mutuelle prise en charge à un taux plus élevé, comité d’entreprise performant) qui constituent un complément de revenu indirect non négligeable.

Le choix entre les deux secteurs doit se faire sur une analyse du profil de risque de l’individu. Le secteur public est une obligation d’État : le salaire tombera quoi qu’il arrive. Le secteur privé, bien que dynamique, expose le salarié aux risques économiques de l’entreprise (faillite, rachat, restructuration). Pour un emploi auxiliaire puériculture, la sécurité de l’emploi du public a une valeur monétaire implicite qui compense souvent les écarts de salaire brut initial. Néanmoins, pour ceux qui visent une maximisation des revenus à court terme, certaines structures privées en manque de personnel n’hésitent plus à proposer des primes à l’embauche ou des salaires décorrélés des grilles conventionnelles minimales.

Stratégies de maximisation des revenus et perspectives

Pour optimiser sa situation financière en tant qu’auxiliaire de puériculture en 2025, une attitude passive vis-à-vis de la grille salariale est insuffisante. Il est nécessaire d’adopter une gestion active de sa carrière. La première stratégie consiste à cibler les environnements de travail offrant les primes les plus élevées. Comme évoqué, l’hôpital avec ses services de soins continus (maternité, néonatologie) est financièrement plus attractif qu’une structure d’accueil de jour type crèche municipale, où les horaires de bureau empêchent l’accès aux majorations pour travail de nuit ou de week-end. Le différentiel peut atteindre plusieurs centaines d’euros nets par mois, ce qui, capitalisé sur une année, représente une somme considérable.

La mobilité géographique est un autre levier. L’Indemnité de Résidence varie selon les territoires. Travailler dans une zone où le coût de la vie est élevé déclenche des suppléments, mais il faut mettre cela en balance avec le coût réel du logement. Parfois, travailler dans une zone limitrophe (grande couronne parisienne ou zone frontalière avec la Suisse par exemple) permet de bénéficier de salaires ou d’indemnités plus élevés tout en résidant dans une zone moins onéreuse. Dans le secteur privé, la loi de l’offre et de la demande joue à plein : les régions en pénurie de professionnels sont celles où les négociations salariales sont les plus fructueuses.

Enfin, la formation continue est l’investissement le plus rentable. Se spécialiser, acquérir de nouvelles compétences (langue des signes bébé, portage, massage, gestion administrative) peut permettre, surtout dans le privé, de justifier une rémunération supérieure à la grille standard ou d’accéder à des postes de responsabilité (référente technique, adjointe de direction dans certaines petites structures). Dans le public, la préparation aux concours pour changer de grade ou de corps est la voie royale pour briser le plafond de verre de la catégorie B. La grille salariale ne doit pas être vue comme une fatalité, mais comme un socle minimal sur lequel bâtir une stratégie de revenus.

En bref : L’essentiel sur la mécanique fiscale de la TVA

La Taxe sur la Valeur Ajoutée (TVA) constitue la principale recette fiscale de l’État et influence directement le pouvoir d’achat ainsi que la trésorerie des entreprises. Comprendre le passage du montant hors taxe au montant toutes taxes comprises est indispensable pour toute gestion financière rigoureuse.

Mécanisme universel : Un impôt indirect payé par le consommateur final mais collecté par les entreprises.

Formules mathématiques : Le calcul repose sur des coefficients multiplicateurs simples pour passer du HT au TTC et des diviseurs pour l’opération inverse.

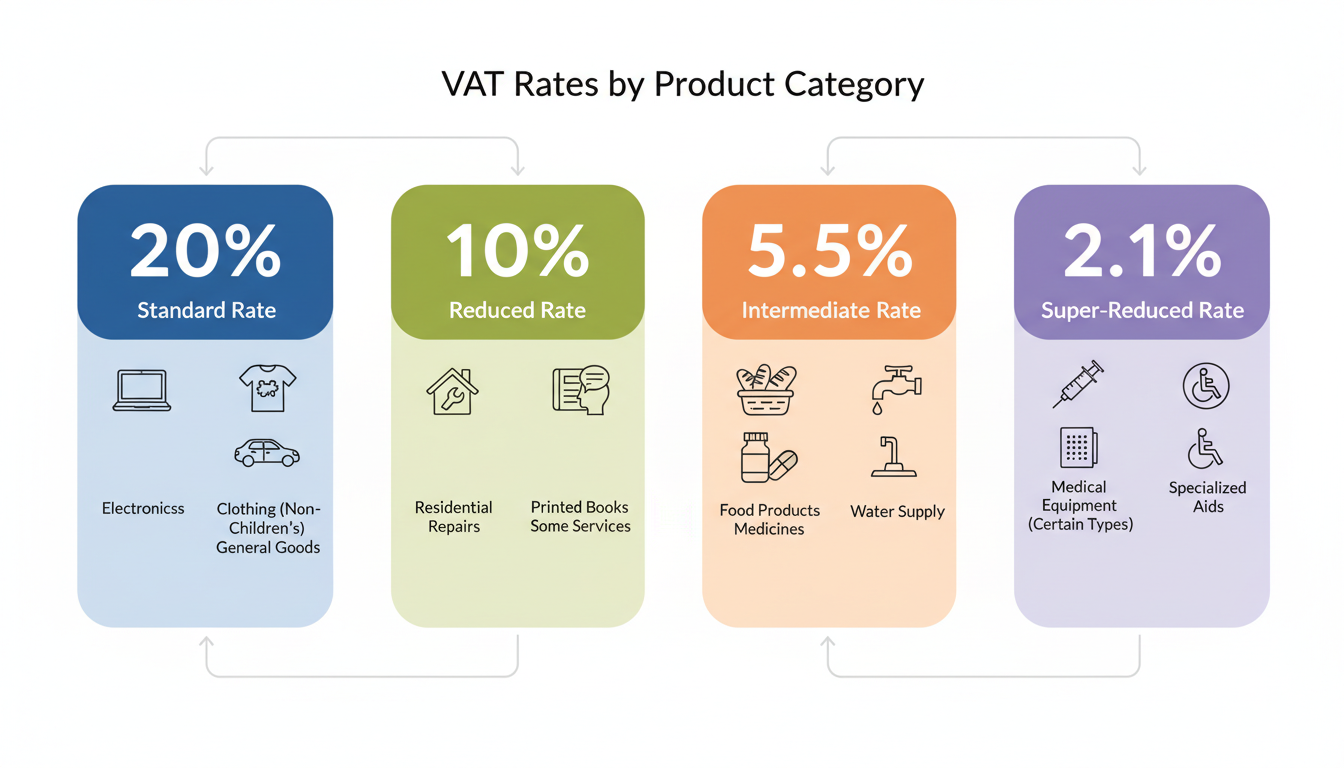

Pluralité des taux : En 2025, quatre taux principaux (20 %, 10 %, 5,5 %, 2,1 %) coexistent selon la nature du bien ou du service.

Impact professionnel : La distinction entre taxe collectée et déductible est cruciale pour la rentabilité d’une structure commerciale.

Comprendre les fondamentaux : définitions et base imposable

La taxe sur la valeur ajoutée (TVA) représente un levier fiscal majeur dans l’économie française. Contrairement aux impôts directs prélevés sur les revenus, il s’agit d’un impôt indirect sur la dépense. Concrètement, cela signifie que la charge fiscale est supportée par le consommateur final, bien que le versement au Trésor public soit effectué par le vendeur ou le prestataire de service. Ce mécanisme de collecte intermédiaire place les entreprises dans un rôle de collecteur d’impôt pour le compte de l’État. Pour l’investisseur ou le gestionnaire, la maîtrise de ces flux est essentielle pour éviter les erreurs de trésorerie.

Le point de départ de tout calcul fiscal est la détermination précise de la base imposable. Celle-ci correspond à la valeur économique réelle du bien ou du service avant l’application de toute fiscalité. Dans le langage comptable et commercial, on parle de montant hors taxe (HT). C’est ce montant qui constitue le chiffre d’affaires réel d’une entreprise, car la taxe ajoutée par la suite ne lui appartient pas. Lorsqu’une entreprise fixe ses prix, elle raisonne toujours en HT pour évaluer sa marge et sa rentabilité, en intégrant les coûts de production et les frais généraux. La confusion entre le prix affiché en rayon et la valeur réelle perçue par le vendeur est une erreur fréquente chez les néophytes.

Une fois la base définie, l’impôt est ajouté selon un pourcentage fixé par la loi pour obtenir le montant toutes taxes comprises (TTC). C’est le prix final payé par le client en caisse. La différence entre le prix TTC et le prix HT correspond exactement au montant de la TVA versée à l’État. Il est capital de comprendre que cette somme est neutre pour une entreprise assujettie qui peut récupérer la taxe sur ses achats, mais elle représente un coût définitif pour le particulier ou l’entreprise non assujettie. Pour approfondir la dynamique entre les différents acteurs qui interviennent dans ce processus, il est utile de consulter des ressources sur les agents économiques et leur rôle dans la circulation des flux financiers.

La logique du coefficient multiplicateur

L’application de la taxe se fait toujours de manière proportionnelle. Si le taux applicable est de 20 %, cela signifie que pour chaque tranche de 100 euros de valeur créée, 20 euros de taxe sont générés. Le prix final sera donc de 120 euros. Cette logique arithmétique doit devenir un automatisme. Dans un contexte d’investissement, par exemple si vous décidez d’acquérir des métaux précieux ou des biens physiques, la part de la taxe peut considérablement alourdir le coût d’acquisition et donc le seuil de rentabilité à la revente.

Méthodologie de calcul : formules et conversion HT vers TTC

Le calcul TVA pour passer d’un prix hors taxe à un prix toutes taxes comprises est l’opération la plus directe. Elle consiste à appliquer un coefficient multiplicateur à la base imposable. La formule générique est la suivante : le montant hors taxe multiplié par (1 + (taux de TVA / 100)) donne le montant toutes taxes comprises. Prenons l’exemple du taux normal en vigueur en 2025, qui est de 20 %. Le calcul revient à multiplier le prix HT par 1,20. Si un service est facturé 1000 € HT, le montant final sera de 1000 x 1,20 = 1200 € TTC. Cette simplicité apparente nécessite toutefois une grande rigueur dès lors que l’on manipule des volumes importants ou des taux multiples.

Calculatrice TVA France 2025

Convertissez instantanément HT ⇄ TTC

€

€

Montant de la TVA (20%)0,00 €

HT * 0.20 = TVA

L’opération inverse, qui consiste à retrouver la base imposable à partir du prix payé par le client, est souvent source d’erreurs. Beaucoup tentent simplement de soustraire le pourcentage de TVA au prix TTC, ce qui est mathématiquement faux. Pour extraire la TVA d’un montant TTC, il faut diviser ce montant par (1 + (taux de TVA / 100)). Pour reprendre l’exemple précédent avec un taux de 20 %, si vous avez un produit à 1200 € TTC, le calcul pour retrouver le HT est : 1200 / 1,20 = 1000 €. Si l’on avait simplement retiré 20 % de 1200 € (soit 240 €), on serait tombé sur 960 €, ce qui est incorrect. Pour ceux qui souhaitent solidifier leurs bases mathématiques, il existe des méthodes pour perfectionner le calcul des pourcentages et éviter ces écueils courants.

Il est également possible de calculer directement le montant de la TVA sans passer par le recalcul du HT, en utilisant des coefficients de conversion. Pour un taux de 20 %, le montant de la taxe contenu dans un prix TTC s’obtient en multipliant ce prix par 0,1666 (soit 20/120). Cette gymnastique intellectuelle est quotidienne pour les comptables et les investisseurs qui doivent évaluer rapidement la part récupérable sur une dépense. Le calcul TVA inversé est particulièrement utile lors de la saisie de notes de frais où seul le montant total apparaît parfois de manière lisible, obligeant à reconstituer le détail des taxes.

Panorama détaillé des taux de TVA en vigueur en 2025

L’administration fiscale française applique une structure de taux différenciée selon la nature sociale, économique ou culturelle des biens et services. Cette modulation vise à alléger la fiscalité sur les produits de première nécessité ou à soutenir certains secteurs économiques. Le taux normal de 20 % s’applique par défaut à la majorité des biens de consommation courante et des prestations de services. Cela inclut l’électroménager, les vêtements, l’alcool, les véhicules, et la plupart des services non réglementés. C’est le taux de référence qu’il faut utiliser en l’absence de spécification contraire.

Les taux réduits et leurs champs d’application

Le taux intermédiaire de 10 % concerne des secteurs spécifiques nécessitant un soutien, notamment la restauration (pour la consommation immédiate), les transports de voyageurs, les travaux de rénovation et d’amélioration dans les logements anciens, ainsi que certaines prestations liées au logement et au camping. Ce taux est stratégique pour le secteur du bâtiment et du tourisme. Pour un propriétaire effectuant des travaux, l’application de ce taux au lieu de 20 % représente une économie substantielle sur la facture finale.

Le taux réduit de 5,5 % cible les produits considérés comme essentiels. On y trouve la majorité des produits alimentaires, les livres (papier et numérique), les abonnements au gaz et à l’électricité, ainsi que les travaux d’amélioration énergétique des logements. Ce taux favorise également l’accès à la culture via la billetterie de spectacles vivants et de cinéma. L’objectif est de protéger le pouvoir d’achat sur les dépenses incompressibles des ménages.

Enfin, le taux super-réduit de 2,1 % est réservé à une liste très restreinte de produits, principalement les médicaments remboursables par la sécurité sociale et la presse écrite. Ce taux quasi-symbolique témoigne de la volonté de l’État de ne pas fiscaliser lourdement la santé et l’information. Il existe par ailleurs des taux spécifiques pour la Corse et les départements d’Outre-mer (DOM), où la fiscalité est adaptée aux contraintes de l’éloignement géographique. Par exemple, dans les DOM, le taux normal n’est pas de 20 % mais de 8,5 %, ce qui modifie considérablement les calculs de rentabilité.

Implications pour la trésorerie et la gestion d’entreprise

Pour une entreprise, la TVA n’est pas une charge, mais un flux de trésorerie à gérer. Le mécanisme repose sur la différence entre la TVA collectée sur les ventes et la TVA déductible sur les achats. Lorsqu’une société facture un client, elle collecte de l’argent qui ne lui appartient pas et qu’elle devra reverser. Inversement, lorsqu’elle règle ses fournisseurs, elle avance une taxe que l’État lui remboursera (ou qu’elle imputera sur ce qu’elle doit). Le solde net est reversé périodiquement à l’administration fiscale. C’est un concept fondamental pour analyser la véritable santé financière et la prospérité d’une structure.

Cette neutralité apparente cache un enjeu de trésorerie majeur : le décalage temporel. Une entreprise peut devoir décaisser la TVA à ses fournisseurs bien avant d’avoir encaissé celle de ses clients, ou inversement. Un suivi rigoureux du prix HT et des montants de taxes est donc indispensable pour éviter les impasses de liquidités. De plus, toutes les dépenses ne permettent pas de récupérer la TVA. Par exemple, la TVA sur les véhicules de tourisme n’est généralement pas récupérable, ce qui transforme cette taxe en un coût définitif pour l’entreprise, augmentant ainsi le coût réel de l’investissement.

Dans l’analyse financière, il est crucial de ne jamais raisonner en TTC. Le chiffre d’affaires d’une entreprise s’entend toujours hors taxes. Raisonner en TTC conduirait à surestimer la performance économique de l’entité d’environ 20 %. C’est une erreur similaire à celle d’un salarié qui confondrait son salaire brut et ce qui arrive réellement sur son compte, d’où l’importance de savoir distinguer les montants bruts des montants nets dans toute analyse de revenus.

Erreurs fréquentes et cas particuliers dans l’application de la TVA

L’une des complexités de l’application TVA réside dans les factures comportant plusieurs taux différents. C’est le cas classique d’une formule déjeuner incluant un plat (10 %) et une boisson alcoolisée (20 %). Le calcul ne peut pas se faire sur le total global ; il doit être ventilé ligne par ligne pour déterminer la base imposable de chaque catégorie. Une erreur de ventilation peut entraîner un redressement fiscal lors d’un contrôle, car l’État est très vigilant sur l’application correcte des taux, notamment lorsque le taux réduit est utilisé abusivement.

Les règles d’arrondi constituent une autre source de friction comptable. Lors du calcul de la TVA ligne par ligne, le montant doit être arrondi au centime le plus proche. La somme des montants de TVA arrondis peut parfois différer légèrement de la TVA calculée sur le total HT. Bien que ces écarts soient minimes (quelques centimes), ils doivent être justifiés comptablement. La rigueur impose d’effectuer les calculs sur chaque ligne de facturation pour garantir une concordance parfaite avec les déclarations fiscales.

Enfin, le commerce international ajoute une couche de complexité. Les règles de territorialité définissent si une transaction est soumise à la TVA française ou non. Pour les échanges intracommunautaires (entre pays de l’UE) entre professionnels, le mécanisme d’autoliquidation permet de facturer hors taxe, l’acquéreur déclarant et déduisant la TVA simultanément dans son pays. C’est un mécanisme de simplification qui nécessite toutefois de valider systématiquement le numéro de TVA intracommunautaire du partenaire pour éviter de devoir payer la taxe a posteriori sur ses fonds propres.

Quelle est la formule pour obtenir le prix HT à partir du prix TTC ?

Pour obtenir le montant Hors Taxe (HT) à partir d’un montant Toutes Taxes Comprises (TTC), il faut diviser le montant TTC par (1 + le taux de TVA). Par exemple, pour une TVA à 20 %, la formule est : Prix TTC / 1,20.

Quels sont les différents taux de TVA applicables en France en 2025 ?

En 2025, quatre taux principaux s’appliquent en France métropolitaine : le taux normal de 20 % (biens et services courants), le taux intermédiaire de 10 % (restauration, transports, rénovation), le taux réduit de 5,5 % (alimentaire, livres, énergie) et le taux particulier de 2,1 % (médicaments remboursables, presse).

Est-ce que toutes les entreprises peuvent récupérer la TVA sur leurs achats ?

Non, seules les entreprises assujetties à la TVA peuvent la récupérer sur leurs dépenses professionnelles. Les micro-entrepreneurs en dessous des seuils de franchise en base, ainsi que certaines professions médicales ou éducatives exonérées de TVA, ne facturent pas de TVA et ne peuvent pas non plus la récupérer sur leurs achats.

Comment calculer le montant de la TVA si je ne connais que le prix HT ?

Il suffit de multiplier le prix Hors Taxe (HT) par le taux de TVA sous forme décimale. Pour une TVA à 20 %, vous multipliez le prix HT par 0,20. Le résultat vous donne le montant exact de la taxe à ajouter pour obtenir le prix final.

L’analyse des revenus en 2025 révèle une fracture nette : le salaire médian s’établit à 1 940 € nets, partageant la population en deux moitiés égales.

La richesse demeure une notion subjective, bien que le seuil statistique se dessine autour de 3 844 € pour les 10 % les plus aisés.

Les disparités géographiques et sectorielles influencent considérablement le pouvoir d’achat réel, rendant la valeur faciale du salaire insuffisante pour juger du niveau de vie.

La précarité touche désormais des actifs en emploi, avec un seuil de pauvreté fixé à 1 063 €, soulignant les défis de la socioéconomie actuelle.

Comprendre sa fiche de paie et les mécanismes de redistribution est devenu indispensable pour évaluer sa véritable situation financière.

Analyse structurelle des revenus : entre perception et réalité statistique

Déterminer si un salaire classe un individu dans la catégorie des riches ou des pauvres nécessite de dépasser le simple ressenti personnel pour s’appuyer sur des données tangibles. En France, la structure des rémunérations suit une logique de déciles qui permet de situer chaque travailleur avec précision. Selon les données réactualisées de l’INSEE, le salaire médian se fixe à 1 940 € nets mensuels. Ce chiffre est capital car il divise la population salariée en deux groupes distincts : ceux qui gagnent plus et ceux qui gagnent moins. Il diffère sensiblement du salaire moyen, établi à 2 424 €, qui est tiré vers le haut par les très hautes rémunérations du secteur privé et de certains postes de la fonction publique. Cette distinction mathématique est la première étape pour comprendre les inégalités de revenus.

La définition de la richesse par le prisme du salaire reste complexe. Si l’ancien président François Hollande avait évoqué le seuil de 4 000 € pour qualifier une personne de riche, les statistiques offrent une lecture plus nuancée. Aujourd’hui, percevoir plus de 3 844 € nets par mois permet d’intégrer le cercle restreint des 10 % des salariés les mieux payés (le 9e décile). À l’opposé du spectre, la précarité est statistiquement définie par le seuil de pauvreté, situé à 1 063 € mensuels pour une personne seule. Entre ces deux extrêmes, la classe moyenne navigue, souvent avec le sentiment d’un déclassement progressif malgré des revenus qui semblent corrects sur le papier.

Il est fondamental de noter que le montant perçu sur le compte bancaire ne raconte qu’une partie de l’histoire. La transformation du brut en net, puis en « super-net » après impôt à la source, modifie la perception de la richesse disponible. Pour ceux qui cherchent à optimiser leur compréhension de ces mécanismes, il est utile de consulter un guide complet et astuces pratiques pour transformer votre salaire brut en net. Cette conversion est essentielle car c’est le net à payer qui détermine le reste à vivre, véritable juge de paix du niveau de vie des ménages en 2025. La fiscalité joue ici un rôle de levier ou de frein, selon la tranche marginale d’imposition dans laquelle le foyer se situe. L’utilisation d’outils précis, comme un calculateur interactif pour estimer votre impôt sur le revenu, permet d’anticiper ces prélèvements et d’ajuster son budget en conséquence.

La relativité du pouvoir d’achat selon la géographie et le contexte familial

Le chiffre inscrit en bas de la fiche de paie ne possède pas la même valeur économique selon l’endroit où l’on réside. Un revenu de 2 500 € par mois offrira un confort de vie très satisfaisant dans une ville moyenne de province, permettant l’accès à la propriété et aux loisirs, alors qu’il placera un locataire parisien dans une situation de tension budgétaire quasi permanente. Cette dimension géographique du pouvoir d’achat est souvent absente des grandes statistiques nationales, pourtant elle est au cœur du ressenti des Français. Le coût du logement, poste de dépense principal, agit comme un coefficient multiplicateur ou diviseur de la richesse réelle.

De plus, la composition du foyer fiscal impacte lourdement le niveau de vie réel par unité de consommation. Un célibataire gagnant 3 000 € n’a pas les mêmes contraintes qu’un chef de famille monoparentale avec le même salaire. Les charges contraintes, telles que les pensions ou les frais de garde, viennent éroder le revenu disponible. Pour les situations de séparation, il est d’ailleurs crucial de chiffrer précisément ces flux financiers via un calculateur interactif pour estimer votre pension alimentaire, afin de ne pas fausser l’analyse de sa propre solvabilité. La richesse ne se mesure donc pas uniquement à l’aune de ce que l’on gagne, mais surtout de ce qu’il reste une fois les obligations incompressibles honorées.

Enfin, la comparaison internationale peut parfois éclairer notre positionnement, ou au contraire créer de la frustration. Les travailleurs frontaliers, par exemple, bénéficient de grilles de rémunération totalement différentes. Regarder ce qui se pratique ailleurs, comme le salaire moyen au Luxembourg en 2025, permet de relativiser les niveaux de rémunération français, bien que le coût de la vie dans le Grand-Duché vienne souvent tempérer cet écart apparent. Cette mise en perspective confirme que la richesse est une notion éminemment relative, dépendante d’un écosystème économique local et de charges personnelles spécifiques.

Les disparités sectorielles : Public, Privé et la réalité des grilles

L’analyse des salaires en France ne peut se faire sans aborder la dichotomie entre le secteur privé et le secteur public. Dans le privé, la rémunération est souvent le fruit d’une négociation, corrélée à la performance de l’entreprise et à la tension sur le marché de l’emploi. Dans le public, la logique est indiciaire, régie par des grilles strictes qui garantissent une évolution mais limitent les écarts soudains. Cependant, cette rigidité n’empêche pas des écarts profonds entre les différents corps de métier. Certains fonctionnaires se situent bien au-dessus de la médiane nationale, tandis que d’autres peinent à dépasser le SMIC en début de carrière.

Les forces de l’ordre, par exemple, disposent de barèmes spécifiques qui évoluent selon le grade et l’ancienneté, intégrant diverses primes qui complètent le traitement de base. Il est instructif de consulter les détails pour tout savoir sur la grille des salaires de la police nationale afin de comprendre comment se construit la rémunération dans ce secteur régalien. À l’inverse, les métiers du lien social et de la petite enfance, souvent occupés majoritairement par des femmes, présentent des niveaux de rémunération historiquement plus faibles, bien que des revalorisations soient actées. L’examen de la grille indiciaire ATSEM 2025 illustre parfaitement la difficulté de valoriser financièrement des métiers pourtant essentiels à la cohésion sociale.

Cette disparité sectorielle se double d’une inégalité de genre persistante. Les données montrent que les femmes gagnent encore en moyenne 16 % de moins que les hommes, même si cet écart tend à se réduire lentement depuis 2008. Cette différence s’explique en partie par le type de postes occupés et le temps partiel subi, mais aussi par un plafond de verre dans l’accès aux hautes rémunérations. Dans le secteur associatif et médico-social, régi par des conventions spécifiques, les salaires peinent parfois à suivre l’inflation. La Convention 66 et ses salaires en 2025 reste un sujet de lutte pour le maintien du pouvoir d’achat des travailleurs sociaux, souvent confrontés à des conditions de travail exigeantes qui ne se reflètent pas toujours sur la fiche de paie.

L’élite salariale : qui sont les hauts revenus de la fonction publique ?

Si l’image du fonctionnaire mal payé a la vie dure, une partie de la fonction publique d’État se situe confortablement dans les déciles supérieurs de la distribution des salaires. L’Éducation Nationale, souvent citée pour les salaires de début de carrière des professeurs des écoles, offre des perspectives très différentes pour les agrégés ou les chaires supérieures. Le salaire net d’un professeur agrégé en 2025 peut atteindre des niveaux qui le classent objectivement parmi les Français les plus aisés, surtout en fin de carrière ou avec des heures supplémentaires. Cette progression est toutefois conditionnée à la réussite de concours extrêmement sélectifs.

Il est également pertinent d’observer la grille des salaires des enseignants dans son ensemble pour saisir l’écart-type au sein d’un même ministère. Au-delà de l’enseignement, les cadres administratifs de la fonction publique territoriale ou hospitalière bénéficient également de grilles revalorisées. Consulter la grille 2024 des attachés et leurs salaires permet de constater que les postes à responsabilité dans l’administration offrent une stabilité et un niveau de rémunération qui protègent efficacement contre la précarité économique, constituant un indicateur de richesse relative dans un contexte économique incertain.

Où vous situez-vous ?

Entrez votre salaire net mensuel (avant impôt) pour découvrir votre positionnement sur l’échelle des revenus en France.

€

Données basées sur les statistiques nationales (INSEE/Observatoire des inégalités).

Classe Moyenne

Vous gagnez plus que 50% des Français.

Votre revenu vous place pile au niveau médian.

PAUVRETÉ 1063€

MÉDIANE 1940€

RICHESSE 3844€

VOUS

Salaire Médian

1 940 €

50% gagnent moins

Votre Salaire

– €

Comparaison…

Seuil Richesse

3 844 €

Top 10%

L’accumulation de patrimoine : le vrai visage de la richesse

Confondre haut salaire et richesse est une erreur fréquente. Le salaire est un flux, tandis que la richesse est un stock (le patrimoine). Un jeune cadre dynamique gagnant 4 000 € par mois mais dépensant l’intégralité de ses revenus pour maintenir un train de vie élevé à Paris n’accumule pas de richesse. À l’inverse, un couple gagnant le salaire médian (environ 3 900 € à deux) dans une zone rurale, propriétaire de sa résidence principale et épargnant régulièrement, construit une véritable socioéconomie patrimoniale solide. C’est la capacité d’épargne, différence entre le revenu et la consommation, qui transforme le salaire en richesse durable.

Les données de l’INSEE montrent que 1 % des Français gagnent plus de 9 103 € par mois. À ce niveau, le salaire permet non seulement une consommation de luxe mais surtout une accumulation massive d’actifs (immobiliers, financiers). C’est ici que se creuse le véritable fossé des inégalités. Pour les 99 % restants, le salaire sert majoritairement à couvrir les dépenses courantes. Être « riche » avec son salaire signifie donc, avant tout, avoir la liberté de ne pas tout dépenser. C’est cette marge de manœuvre qui définit la sécurité financière bien plus que le montant brut affiché sur le contrat de travail.

L’investissement devient alors le levier indispensable pour ceux qui souhaitent s’extraire de la simple logique salariale. Utiliser son salaire pour lever de la dette bancaire (effet de levier) et acquérir des actifs est la stratégie privilégiée des investisseurs. Ainsi, un salaire moyen, s’il est stable (CDI, fonction publique), peut devenir un indicateur de richesse future s’il est utilisé comme un outil de financement plutôt que comme une simple fin en soi. La précarité, à l’inverse, se caractérise par l’absence d’horizon financier et l’impossibilité de projeter son revenu dans la construction d’un capital.

La zone de friction : quand le travail ne protège plus de la pauvreté

L’un des phénomènes les plus marquants de la décennie actuelle est la dissociation entre emploi et sécurité financière. Historiquement, le travail était le rempart absolu contre la pauvreté. En 2025, avec un seuil de pauvreté à 1 063 €, une fraction non négligeable des travailleurs à temps partiel ou en contrats courts se retrouve dans cette zone grise. On parle de travailleurs pauvres. Pour ces personnes, le salaire n’est pas un indicateur de richesse, ni même de stabilité, mais un simple moyen de survie qui ne couvre parfois même pas l’ensemble des besoins fondamentaux, obligeant à recourir à la solidarité nationale ou familiale.

Cette précarité salariale a des répercussions directes sur la santé et l’espérance de vie. Les conditions de travail associées aux bas salaires sont souvent plus pénibles physiquement et psychologiquement. Le stress financier chronique agit comme un facteur aggravant. Il est donc crucial de ne pas regarder le bas de l’échelle des salaires (le 1er décile à 1 319 €) uniquement comme une statistique, mais comme une réalité humaine où chaque euro compte. L’augmentation des coûts de l’énergie et de l’alimentation frappe de plein fouet ces budgets sans marge, rendant le concept de « pouvoir d’achat » presque abstrait face à la nécessité de « pouvoir payer ».

En conclusion de cette analyse sectorielle, il apparaît que le salaire médian de 1 940 € agit comme une ligne de flottaison. Au-dessus, les possibilités de choix et d’épargne s’ouvrent progressivement. En dessous, les contraintes se resserrent jusqu’à l’asphyxie financière. Le salaire est donc un indicateur à double face : il mesure votre contribution économique évaluée par le marché ou l’État, mais il détermine surtout votre degré de liberté dans une société marchande. Savoir où l’on se situe n’est pas une fin en soi, mais le point de départ nécessaire pour prendre des décisions de gestion budgétaire ou de carrière éclairées.

À partir de quel salaire est-on considéré comme riche en 2025 ?

Il n’existe pas de seuil officiel unique, mais l’Observatoire des inégalités fixe souvent le seuil de richesse au double du niveau de vie médian. Statistiquement, si vous gagnez plus de 3 844 € nets par mois, vous faites partie des 10 % des salariés les mieux payés de France. François Hollande avait évoqué le seuil de 4 000 €, qui reste une référence symbolique dans l’imaginaire collectif.

Quel est le salaire médian exact en France ?

Selon les dernières données actualisées de l’INSEE utilisées pour cette analyse, le salaire médian net en France est de 1 940 € par mois. Cela signifie que 50 % des salariés gagnent moins que cette somme et 50 % gagnent plus. C’est un indicateur plus fiable que le salaire moyen (2 424 €) pour évaluer la situation standard d’un travailleur français.

Quel est le seuil de pauvreté en France ?

L’INSEE fixe le seuil de pauvreté à 60 % du niveau de vie médian. Cela correspond à un revenu mensuel de 1 063 € pour une personne seule. Toute personne percevant un revenu inférieur à ce montant est considérée comme vivant sous le seuil de pauvreté.

Le salaire détermine-t-il à lui seul la richesse ?

Non. La richesse réelle (le patrimoine) se distingue du revenu (le salaire). On peut avoir un haut salaire et peu de patrimoine si l’on dépense tout, ou un salaire moyen et un patrimoine important grâce à l’épargne et à l’héritage. De plus, la composition du foyer et le lieu de vie (coût du logement) modulent considérablement le ‘reste à vivre’ réel.

Comment savoir si je suis bien payé par rapport aux autres ?

Pour vous situer, vous devez comparer votre salaire net aux déciles de l’INSEE. Si vous gagnez moins de 1 319 €, vous êtes dans les 10 % les moins bien payés. Si vous gagnez plus de 2 468 €, vous êtes dans les 30 % les mieux payés (7e décile). Au-delà de 3 844 €, vous entrez dans le top 10 % (9e décile).

En bref : les fondamentaux de la pension alimentaire en 2025

L’estimation d’une pension alimentaire repose sur des barèmes précis actualisés pour 2025. Le calcul prend en compte les revenus nets du débiteur, le nombre d’enfants à charge et le mode de garde (classique, alternée ou réduite). Un plancher de solvabilité est garanti au payeur, correspondant au montant du RSA. L’utilisation d’un simulateur permet d’anticiper ces flux financiers et d’éviter les contentieux. Le non-paiement expose à des procédures de saisie sur salaire immédiates.

Les paramètres financiers déterminants pour le calcul de la contribution

L’évaluation financière d’une contribution à l’entretien et à l’éducation de l’enfant ne relève pas de l’arbitraire mais d’une méthodologie rigoureuse. Pour estimer correctement le montant dû, la première étape consiste à isoler l’assiette des ressources prises en compte. Il est impératif de se baser sur les revenus nets mensuels du débiteur. Cela inclut le salaire net perçu avant le prélèvement de l’impôt sur le revenu, mais englobe également d’autres sources de liquidités comme les revenus fonciers ou financiers. En revanche, les prestations sociales et familiales destinées spécifiquement aux enfants, telles que les allocations familiales ou l’allocation de rentrée scolaire, sont exclues de cette assiette de calcul. Cette distinction est cruciale pour ne pas fausser le résultat du calculateur.

Une fois les revenus identifiés, il convient de déduire un minimum vital laissé à la disposition du parent payeur. En 2025, ce montant intangible correspond au Revenu de Solidarité Active (RSA), fixé à 646,52 €. Ce mécanisme garantit que le versement de la pension ne place pas le débiteur dans une situation de précarité absolue. C’est sur le solde restant (Revenus Nets – RSA) que s’appliquent les pourcentages définis par le ministère de la Justice. Cette approche mathématique assure une équité de traitement, peu importe la juridiction, bien que le Juge aux Affaires Familiales conserve un pouvoir d’appréciation en fonction des spécificités du dossier.

La gestion de ce budget post-séparation nécessite une analyse fine de sa trésorerie. Pour ceux qui souhaitent approfondir la structuration de leurs finances personnelles après déduction des charges fixes, il est utile de savoir comment déterminer son reste à vivre pour mieux gérer son budget. Cette étape est souvent négligée, pourtant elle permet de vérifier la soutenabilité de la pension sur le long terme. Une pension mal calibrée est souvent source d’impayés futurs et de tensions inutiles entre les ex-conjoints.

L’exactitude des données saisies est primordiale. Une sous-estimation des revenus ou l’oubli de certaines charges déductibles peut entraîner une fixation erronée du montant. Dans une optique de gestion patrimoniale rationnelle, le débiteur doit considérer cette obligation comme une dette prioritaire. L’impact sur la capacité d’épargne et d’investissement est direct. Ainsi, utiliser un outil interactif pour modéliser différents scénarios de revenus permet d’anticiper les variations futures, comme une perte d’emploi ou une augmentation significative de salaire.

L’incidence du mode de garde sur le coefficient applicable

Le second pilier de l’algorithme de calcul réside dans le temps de présence de l’enfant au domicile de chaque parent. Le barème officiel distingue trois catégories principales : la garde classique, la garde alternée et la garde réduite. Chacune de ces configurations entraîne l’application d’un coefficient multiplicateur différent sur le revenu disponible du débiteur. Comprendre ces nuances est indispensable pour utiliser efficacement toute aide à la simulation.

La garde classique, qui constitue encore le modèle majoritaire, implique que l’enfant réside principalement chez l’un des parents et passe environ un quart de son temps chez l’autre (généralement un week-end sur deux et la moitié des vacances scolaires). Dans cette configuration, les charges quotidiennes (alimentation, logement, énergie) pèsent majoritairement sur le parent gardien. En conséquence, les taux applicables sont calibrés pour compenser ce déséquilibre. Pour un enfant unique en garde classique, le taux est de 13,50 % du revenu de référence (revenu net – RSA). Ce taux est dégressif par enfant supplémentaire : 11,50 % par enfant pour une fratrie de deux, et 10,00 % par enfant pour trois enfants.

La garde alternée modifie la logique économique. Ici, les enfants partagent leur temps de manière équivalente entre les deux foyers. Théoriquement, chaque parent assume directement les frais courants durant sa semaine de garde. Toutefois, une pension alimentaire reste due si une disparité significative de revenus existe entre les parents, afin de maintenir le niveau de vie des enfants chez l’un et l’autre. Les taux sont logiquement inférieurs à ceux de la garde classique : 9,00 % pour un enfant seul, 7,80 % par enfant pour deux, et 6,70 % par enfant pour trois. Cette contribution vise à lisser les niveaux de vie plutôt qu’à couvrir l’intégralité des besoins vitaux qui sont déjà partiellement assumés en nature.

Enfin, la garde réduite concerne les situations où le parent débiteur accueille l’enfant moins d’un quart du temps (éloignement géographique, contraintes professionnelles). Puisque ses dépenses directes pour l’enfant sont moindres, sa contribution financière est maximisée. Le barème prévoit ici un prélèvement de 18,00 % pour un enfant unique. Ce taux élevé reflète le fait que l’essentiel de la charge éducative et financière repose sur l’autre parent. Dans des configurations familiales complexes, il peut être pertinent de se demander est-il possible de conclure plusieurs pactes civils de solidarité avec différentes personnes, car la recomposition familiale impacte indirectement les capacités contributives globales du foyer, bien que le calcul de la pension se concentre sur les revenus personnels du parent.

Méthodologie de calcul et impact de l’inflation en 2025

L’année 2025 s’inscrit dans un contexte économique où la valeur de l’argent fluctue, rendant l’indexation des pensions alimentaires essentielle. Le montant fixé initialement n’est pas figé dans le marbre ; il doit évoluer pour suivre le coût de la vie. Le calcul initial, bien que basé sur des pourcentages fixes, aboutit à une somme en euros qui subira l’érosion monétaire. Pour comprendre cette dynamique, il est utile de savoir comment mesurer la valeur de votre argent entre deux dates clés face à l’inflation en France. Cette revalorisation annuelle est généralement indexée sur les prix à la consommation hors tabac.

Concrètement, l’application du barème sur le budget du débiteur suit une logique de paliers. Prenons l’exemple d’un parent débiteur ayant un revenu net de 2500 € par mois et deux enfants en garde classique. Le calcul soustrait d’abord le RSA forfaitaire (646,52 €), laissant une assiette de 1853,48 €. Le taux applicable pour deux enfants en garde classique est de 11,50 % par enfant. Le montant théorique serait donc de 1853,48 € x 11,50 % = 213,15 € par enfant, soit une contribution totale de 426,30 €. Ce montant est une référence officielle que les juges utilisent comme base de travail, modulable selon des dépenses spécifiques (frais de santé exceptionnels, scolarité privée).

Il n’existe pas de plafond légal maximum pour une pension alimentaire, car elle est proportionnelle aux facultés contributives. Un très haut revenu entraînera une pension élevée, justifiée par le standard de vie auquel l’enfant aurait eu accès si les parents étaient restés unis. Cependant, le plancher du RSA agit comme un garde-fou absolu. Si l’application stricte du barème conduit le débiteur sous le seuil de 646,52 € de reste pour vivre, le montant de la pension sera ajusté à la baisse. C’est une sécurité indispensable pour ne pas générer de nouvelles situations de détresse sociale au nom de la finance familiale.

L’approche méthodique du calcul en 2025 intègre aussi la notion de « double prorata » dans les cas complexes. Cela combine le prorata des revenus des deux parents et le prorata du temps de présence. Bien que les simulateurs grand public simplifient souvent cette approche, les outils professionnels utilisés par les avocats intègrent ces variables pour affiner le résultat. Pour le justiciable, l’objectif est d’obtenir une fourchette réaliste pour préparer la négociation amiable ou l’audience.

Utilisation du simulateur et interprétation des résultats

L’accès à un outil de simulation fiable est une étape préalable indispensable à toute discussion sur la fixation ou la révision d’une pension. L’outil ci-dessous intègre les paramètres officiels de 2025, incluant le montant actualisé du RSA et les coefficients par type de garde. Il permet d’obtenir une estimation immédiate de la contribution due par enfant. Il est important de noter que le résultat fourni est indicatif : il sert de base de négociation ou de référence pour saisir le Juge aux Affaires Familiales.

Simulateur de Pension Alimentaire 2025

Estimez le montant de la contribution par enfant

€

Salaire net, primes, revenus fonciers, etc.

Estimation par enfant / mois

0 €

Total pour la fratrie : 0 €

Note importante : Ce montant est une estimation basée sur la grille indicative du Ministère de la Justice (2025). Le Juge aux Affaires Familiales reste libre de fixer un montant différent selon les charges réelles. Le calcul déduit le RSA socle (€) de vos revenus.

L’interprétation des résultats nécessite du recul. Si le montant calculé semble incompatible avec votre réalité budgétaire, il faut revoir les charges fixes. Parfois, le cumul des aides sociales peut modifier l’équilibre global du foyer bénéficiaire. À ce titre, il est pertinent de comparer ce mécanisme avec d’autres dispositifs d’aide. Par exemple, découvrez comment simuler votre APL en ligne pour optimiser votre aide personnalisée au logement, car le logement est souvent le premier poste de dépense qui contraint le paiement de la pension. Une optimisation des aides au logement peut libérer de la trésorerie pour honorer la pension alimentaire.

L’outil est conçu pour être interactif et simple. Il suffit de renseigner le revenu net (sans les allocations familiales), de sélectionner le mode de garde correspondant à la réalité (et non au souhait) et d’indiquer le nombre d’enfants concernés par l’obligation alimentaire. Le simulateur applique ensuite la formule : (Revenu Net – RSA) x Taux correspondant. Le résultat affiché est le montant mensuel par enfant. En cas de garde alternée sans accord amiable, ce montant permet de compenser les écarts de revenus entre les parents pour assurer à l’enfant le même confort matériel chez l’un que chez l’autre.