Le numéro fiscal, ou NIF, constitue la clé de voûte de l’identité administrative de tout contribuable en France. Composé de 13 chiffres, il est unique, invariable et indispensable pour l’ensemble des interactions avec la Direction Générale des Finances Publiques (DGFiP). Que ce soit pour télédéclarer ses revenus, payer la taxe foncière ou simplement accéder à son espace particulier, sa localisation rapide est une compétence essentielle pour une gestion patrimoniale efficace. Ce guide détaille les méthodes pour retrouver cet identifiant sur vos documents papier et numériques, les procédures de récupération en cas de perte, ainsi que les spécificités s’appliquant aux entrepreneurs.

Le NIF est un identifiant unique de 13 chiffres attribué à vie.

Il figure systématiquement sur les avis d’imposition et les déclarations de revenus.

La récupération est possible par courriel via le portail officiel impots.gouv.fr.

Une distinction nette existe entre le NIF personnel et les identifiants professionnels (SIRET).

La première attribution se fait généralement automatiquement à la majorité ou lors de la première déclaration.

Définition et structure du Numéro d’Identification Fiscale (NIF)

Le Numéro fiscal, souvent désigné par l’acronyme NIF (Numéro d’Identification Fiscale), représente l’identifiant unique attribué par l’administration fiscale à chaque contribuable ayant une obligation fiscale en France. Contrairement à d’autres numéros administratifs qui peuvent évoluer, le NIF est attribué de manière définitive. Il suit le contribuable tout au long de sa vie, indépendamment des changements d’état civil, de domicile ou de situation matrimoniale. Cette immuabilité garantit la traçabilité des dossiers au sein des services de l’État et sécurise l’historique fiscal de l’individu.

Sur le plan technique, cet identifiant se compose strictement de 13 chiffres. Une caractéristique notable pour vérifier sa validité est qu’il commence obligatoirement par un chiffre compris entre 0 et 3. Ce format standardisé permet aux systèmes informatiques de la Direction Générale des Finances Publiques (DGFiP) de traiter les données de millions de foyers fiscaux avec précision. Il ne doit pas être confondu avec le numéro de télédéclarant ou le revenu fiscal de référence, qui sont des données distinctes figurant souvent sur les mêmes documents.

L’attribution de ce numéro se fait automatiquement lors de l’enregistrement initial d’une personne dans la base de données fiscale. Pour la majorité des citoyens, cela coïncide avec l’entrée dans la vie active ou la majorité, moment où ils se détachent du foyer fiscal parental. Dès cet instant, le NIF devient la clé d’accès universelle pour toutes les démarches : déclaration des revenus, paiement des impôts locaux, ou encore gestion du prélèvement à la source. C’est également ce numéro qui permet l’authentification sur le portail impots.gouv.fr, ouvrant l’accès au tableau de bord personnel.

Il est crucial de comprendre que ce numéro est strictement personnel. Dans un couple marié ou pacsé, chaque conjoint conserve son propre identifiant fiscal. Bien que la déclaration de revenus puisse être commune, l’identification des membres du foyer reste individuelle. Cette distinction est particulièrement importante en cas de séparation, de décès ou pour gérer des aspects patrimoniaux propres à l’un des époux. Une bonne gestion administrative implique donc de conserver ce numéro dans un endroit sécurisé, à l’abri des regards indiscrets, car il constitue une porte d’entrée vers des informations financières sensibles.

Pour ceux qui cherchent à comprendre les prélèvements sur vos comptes bancaires liés aux impôts, le NIF est souvent la référence demandée pour retracer l’origine d’une transaction ou contester une opération. En 2025, avec la digitalisation accrue des services, la mémorisation ou le stockage sécurisé de ce numéro est devenu un réflexe indispensable pour tout citoyen soucieux de sa conformité fiscale.

Localiser le numéro fiscal sur les documents officiels et numériques

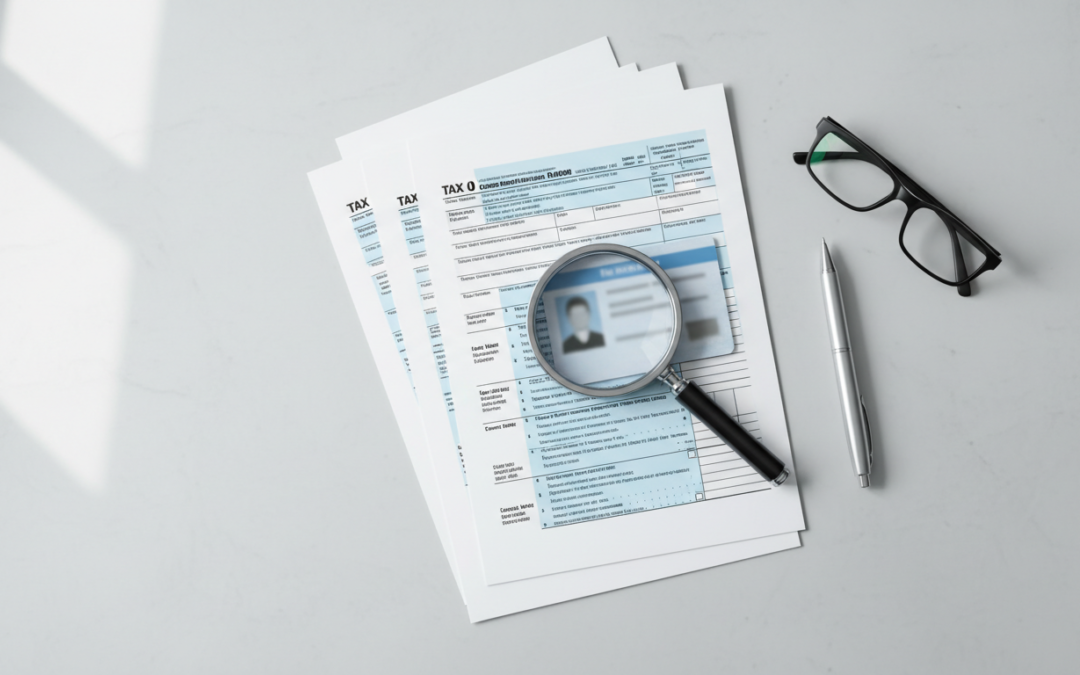

La méthode la plus fiable pour retrouver son numéro fiscal consiste à consulter les documents papier ou PDF archivés. L’administration fiscale a standardisé la présentation de ses courriers, ce qui facilite grandement la recherche. Le document le plus courant où figure cet identifiant est l’avis d’imposition sur le revenu. Chaque année, lors de la réception de cet avis (généralement à la fin de l’été), il est possible de lire ce numéro dans l’encadré intitulé « Vos références », situé traditionnellement en haut à gauche de la première page. Cette zone regroupe les informations essentielles d’identification.

Outre l’avis d’impôt sur le revenu, le NIF est présent sur les avis de taxe foncière et, pour ceux qui en sont encore redevables (comme pour les résidences secondaires), la taxe d’habitation. La structure du document reste similaire : les références fiscales sont toujours mises en évidence en tête de page pour faciliter les échanges avec les services de gestion. Il est également visible sur la déclaration de revenus pré-remplie reçue au printemps. Sur ce document spécifique, il est souvent accompagné du numéro d’accès en ligne, nécessaire pour valider sa déclaration sur internet.

Depuis la mise en place généralisée du prélèvement à la source, une nouvelle source d’information est apparue : le bulletin de salaire. En effet, pour assurer la transparence du taux appliqué, le numéro fiscal est parfois mentionné dans les encadrés réservés aux informations fiscales sur les fiches de paie, bien que cela dépende du logiciel de paie utilisé par l’employeur. C’est une astuce utile pour localiser numéro fiscal sans avoir à fouiller dans ses archives annuelles.

Pour les contribuables ayant opté pour le « zéro papier », l’espace particulier sur le site impots.gouv.fr reste la source primaire. Une fois connecté, le NIF est affiché en permanence sur le tableau de bord, généralement en haut à droite de l’écran, ou dans la rubrique « Mon profil ». C’est souvent là que l’on se rend pour vérifier ses informations ou gérer les régularisations administratives nécessaires en cas de changement de situation.

Voici un tableau récapitulatif des emplacements du NIF selon le type de document :

Type de Document

Emplacement du NIF

Fréquence de réception

Avis d’impôt sur le revenu

Encadré « Vos références » (Haut à gauche)

Annuelle (Août/Septembre)

Déclaration de revenus pré-remplie

Première page, avec le numéro d’accès

Annuelle (Avril)

Avis de Taxe Foncière

Encadré « Vos références »

Annuelle (Automne)

Espace Particulier en ligne

Tableau de bord ou rubrique « Mon Profil »

Accès permanent

Courriers divers de la DGFiP

En-tête du courrier

Ponctuelle

Il est important de noter que les courriers électroniques envoyés par la DGFiP pour notifier la disponibilité d’un document ne contiennent généralement pas le numéro fiscal complet pour des raisons de sécurité. Ils invitent simplement à se connecter à l’espace sécurisé. La vigilance est donc de mise face aux emails frauduleux qui demanderaient ces informations directement.

Procédures de récupération en cas de perte et première obtention

La perte du numéro fiscal est une situation fréquente qui ne doit pas susciter de panique. L’administration a prévu des mécanismes de récupération simples et sécurisés, accessibles directement depuis le portail fiscal. Si vous n’avez aucun document sous la main et que l’accès à votre espace en ligne est impossible, la procédure s’effectue via l’interface de connexion. Un lien spécifique intitulé « Où trouver votre numéro fiscal » ou « Numéro fiscal perdu » est disponible sous les champs de saisie des identifiants.

La méthode de récupération par courriel est la plus rapide. Elle nécessite de renseigner l’adresse électronique associée au compte fiscal, ainsi que des informations d’état civil pour vérifier l’identité du demandeur (nom, prénoms, date de naissance). Une mesure de sécurité supplémentaire, souvent un Captcha, doit être validée. Si le numéro de téléphone portable a été préalablement renseigné et validé dans l’espace particulier, un code de validation par SMS peut être envoyé pour renforcer la sécurité avant l’envoi du NIF par email. Cette procédure permet de sécuriser vos accès en ligne tout en garantissant une récupération fluide.

Si la récupération en ligne échoue, l’alternative consiste à contacter le centre des finances publiques. Cela peut se faire par téléphone, où l’agent demandera l’état civil complet pour identification formelle, ou en se rendant physiquement au guichet. Dans ce dernier cas, la présentation d’une pièce d’identité est impérative. Une autre option numérique consiste à utiliser FranceConnect. Ce dispositif permet de se connecter aux impôts en utilisant les identifiants d’un autre service public (Ameli, La Poste, Mobile Connect et moi), contournant ainsi le besoin immédiat du NIF pour l’accès, bien que celui-ci reste nécessaire pour les échanges ultérieurs.

Pour les jeunes adultes ou les nouveaux résidents fiscaux, la question est celle de l’obtention initiale. Un mineur ou un étudiant rattaché au foyer fiscal de ses parents ne possède pas son propre espace en ligne actif, même s’il a techniquement un identifiant dormant. C’est généralement l’année suivant les 20 ans, ou lors de la première déclaration fiscale indépendante, que le numéro est communiqué par courrier. Si ce courrier n’arrive pas, le nouveau contribuable doit prendre l’initiative.

La démarche pour une première attribution se déroule ainsi :

Se rendre sur le site impots.gouv.fr, rubrique « Contact ».

Sélectionner « Vous êtes particulier » puis « Votre demande concerne l’accès à votre espace particulier ».

Choisir l’option « Je n’ai pas de numéro fiscal ».

Remplir le formulaire avec l’état civil complet et une adresse postale valide.

L’administration procédera alors à la création de l’identité fiscale et enverra le précieux sésame par voie postale ou électronique. Cette étape est cruciale pour commencer à anticiper les échéances fiscales futures et entrer en conformité avec la loi.

Distinction entre NIF personnel et identifiants professionnels

Une confusion règne souvent chez les entrepreneurs individuels et les auto-entrepreneurs concernant leurs identifiants. Il est fondamental de dissocier le numéro fiscal personnel des numéros d’identification de l’entreprise. En France, une personne physique exerçant une activité professionnelle dispose d’une double identité aux yeux de l’administration : une identité civile (le particulier) et une identité économique (le professionnel).

Le NIF personnel, celui composé de 13 chiffres commençant par 0, 1, 2 ou 3, reste attaché à la personne en tant que citoyen redevable de l’impôt sur le revenu. C’est ce numéro qui est utilisé pour déclarer les revenus du foyer, qu’ils proviennent de salaires, de pensions ou des bénéfices de l’activité indépendante. Il sert à la gestion du patrimoine privé et aux taxes liées à l’habitation personnelle.

À l’inverse, l’activité professionnelle est identifiée par le numéro SIREN (9 chiffres) et le numéro SIRET (14 chiffres). Le SIRET est attribué par l’INSEE lors de l’immatriculation de l’entreprise. Pour les impôts des professionnels (Cotisation Foncière des Entreprises – CFE, TVA, etc.), c’est ce numéro SIREN/SIRET qui fait office de référence. Les auto-entrepreneurs doivent donc jongler avec deux espaces sur le site des impôts : un espace « Particulier » accessible via le NIF à 13 chiffres, et un espace « Professionnel » accessible via le numéro SIREN.

Il existe toutefois une subtilité : pour certaines démarches, l’administration peut attribuer un numéro fiscal propre à l’entité professionnelle, différent du SIRET, notamment pour les échanges internationaux ou certaines taxes spécifiques, mais le SIRET reste la norme pour l’identification quotidienne de l’entreprise. Ne pas confondre ces identifiants est essentiel pour éviter les erreurs d’imputation des paiements. Par exemple, payer sa CFE via son espace particulier est impossible, tout comme déclarer ses revenus globaux sur l’espace professionnel n’est pas la procédure adéquate.

Pour l’investisseur ou l’entrepreneur, cette rigueur administrative permet de suivre les évolutions des taux d’imposition applicables à chaque catégorie de revenus (BIC, BNC, revenus fonciers) sans mélanger les assiettes fiscales. Une séparation claire des identifiants garantit une comptabilité saine et une relation apaisée avec le fisc.

L’importance stratégique du NIF dans la gestion patrimoniale

Au-delà de la simple obligation administrative, la maîtrise de son numéro fiscal s’inscrit dans une logique de gestion patrimoniale rigoureuse. Pour l’investisseur ou le rentier, ce numéro est le point de pivot de la fiscalité immobilière et financière. Depuis l’instauration de l’obligation de déclaration des biens immobiliers (GMBI – Gérer Mes Biens Immobiliers), l’accès à l’espace particulier via le NIF est devenu incontournable pour renseigner l’occupation des logements détenus. Une défaillance à ce niveau peut entraîner des amendes forfaitaires par bien non déclaré.

Le NIF facilite également la centralisation des documents. Dans une optique de rationalisation, disposer d’un accès rapide à ses avis d’imposition via son identifiant permet de répondre promptement aux demandes des banques lors d’une demande de financement. Les établissements de crédit exigent systématiquement les derniers avis fiscaux pour évaluer la capacité d’emprunt. La capacité à fournir ces documents officiels instantanément témoigne d’une organisation sérieuse, un atout non négligeable lors d’une négociation de prêt.

De plus, l’utilisation du NIF via FranceConnect ouvre des portes au-delà de la simple sphère fiscale. Il permet de s’identifier sur des centaines de services publics et privés (Notaires, Caisses de retraite, etc.). Protéger ce numéro est donc aussi important que de protéger ses identifiants bancaires. En 2025, la cybercriminalité ciblant les données personnelles s’est intensifiée ; le vol d’identité fiscale peut avoir des conséquences lourdes, permettant à des tiers malveillants de réaliser de fausses déclarations ou de détourner des crédits d’impôt.

Enfin, pour ceux qui gèrent des investissements complexes, la vérification régulière des informations rattachées au NIF permet de s’assurer que toutes les réductions et crédits d’impôt (Pinel, travaux, dons) sont correctement pris en compte. Une erreur de saisie ou un oubli de l’administration peut être rectifié rapidement via la messagerie sécurisée, accessible uniquement avec ce numéro. C’est un outil de contrôle actif de sa fiscalité, permettant non seulement de payer ce que l’on doit, mais aussi de ne payer que ce que l’on doit, en optimisant les dispositifs légaux existants. Savoir utiliser son NIF, c’est savoir mieux gérer ses obligations légales et protéger ses intérêts financiers.

La mention légale impérative : Toute facture doit comporter la phrase exacte « TVA non applicable, art. 293 B du CGI » pour être valide.

Le principe de fonctionnement : L’entreprise ne collecte pas la TVA sur ses ventes mais ne peut pas non plus la déduire sur ses achats professionnels.

Les plafonds 2025 : Suite à la suspension de la réforme, les seuils restent fixés à 91 900 € pour les ventes et 36 800 € pour les services (seuil de base).

Le risque majeur : Le dépassement du seuil majoré entraîne l’assujettissement à la TVA dès le premier jour du mois de dépassement, avec effet rétroactif sur les factures émises.

L’exclusion sectorielle : Certaines activités, notamment immobilières ou agricoles, sont exclues d’office de ce régime fiscal avantageux.

Comprendre le mécanisme de l’article 293 B du Code général des impôts

L’application de l’article 293 B du Code général des impôts constitue le socle du régime fiscal de la micro-entreprise, bien que ce dispositif soit techniquement accessible à d’autres formes juridiques. Ce texte de loi définit le régime de la « franchise en base de TVA ». Concrètement, cela signifie qu’une entreprise, bien qu’assujettie à la Taxe sur la Valeur Ajoutée du fait de son activité économique, en est dispensée (non redevable) tant qu’elle ne dépasse pas certains volumes d’affaires. Cette exonération n’est pas un cadeau sans contrepartie : elle place l’entrepreneur hors du circuit de collecte et de déduction de la taxe. Pour l’administration fiscale, vous êtes invisible en matière de TVA : vous ne devez rien à l’État sur vos encaissements, et l’État ne vous rembourse rien sur vos décaissements.

L’objectif premier de ce dispositif est la simplification administrative. Pour un entrepreneur qui lance son activité, la gestion de la TVA représente une lourdeur comptable significative : déclarations mensuelles ou trimestrielles, suivi des taux, demandes de remboursement de crédits de TVA. En optant pour la TVA non applicable, l’entrepreneur se libère de ces obligations déclaratives. Il facture en net, encaisse le montant total, et n’a aucune interaction avec le service des impôts concernant cette taxe spécifique. C’est un gain de temps considérable qui permet de se focaliser sur la production et la vente. Cependant, cette simplicité apparente nécessite une rigueur absolue sur la forme : chaque document de facturation doit faire état de cette situation particulière via une mention légale spécifique, sous peine de sanctions financières.

Il est crucial de comprendre que ce régime n’est pas optionnel au démarrage pour les micro-entrepreneurs : il s’applique de plein droit. Toutefois, il est possible d’y renoncer volontairement pour opter pour le paiement de la TVA, une stratégie qui peut s’avérer payante si l’entreprise a de gros investissements de départ. Si vous décidez de rester sous le régime de l’article 293 B, vous devez intégrer que vos prix de vente affichés correspondent à ce que le client paiera réellement, ce qui offre un avantage concurrentiel indéniable auprès d’une clientèle de particuliers. Pour bien gérer sa trésorerie, il est parfois utile de savoir comment calculer la TVA du montant hors taxe au montant toutes taxes comprises afin de mesurer l’écart de prix avec vos concurrents assujettis.

Seuils de chiffre d’affaires et maintien de l’exonération TVA en 2025

La pérennité de votre statut d’entreprise en franchise en base dépend exclusivement du respect des seuils de chiffre d’affaires fixés par l’administration fiscale. L’année 2025 devait marquer un tournant avec une réforme européenne modifiant ces plafonds, mais le gouvernement a acté la suspension de cette réforme. Par conséquent, les règles et montants en vigueur précédemment continuent de s’appliquer, offrant une certaine stabilité aux entrepreneurs. Le système repose sur un double niveau de plafonds : le seuil de base, qui garantit la tranquillité, et le seuil majoré, qui constitue une zone tampon avant la sortie obligatoire du régime.

Il est impératif de distinguer la nature de votre activité pour connaître le plafond qui vous concerne. Le législateur fait une distinction nette entre les activités de commerce et de fourniture de logement d’une part, et les prestations de services d’autre part. Cette distinction est fondamentale car les marges et les modèles économiques diffèrent. Une activité d’achat-revente génère beaucoup de chiffre d’affaires pour une marge plus faible, justifiant un plafond plus haut, tandis que la prestation de service pur (consulting, artisanat de service) génère une marge brute quasi équivalente au chiffre d’affaires.

Type d’activité

Seuil de base (Franchise maintenue)

Seuil majoré (Zone de tolérance)

Vente de marchandises, fourniture de logement

91 900 €

101 000 €

Prestations de services (BIC ou BNC)

36 800 €

39 100 €

Artistes-auteurs (livraison d’œuvres)

47 700 €

58 600 €

Le mécanisme de la franchise fonctionne selon une logique de dépassement toléré sous conditions. Si votre chiffre d’affaires se situe entre le seuil de base et le seuil majoré (par exemple entre 36 800 € et 39 100 € pour un consultant), vous restez en franchise de TVA pour l’année en cours. Cependant, cette tolérance est limitée : si vous restez dans cette zone intermédiaire deux années consécutives, vous basculez automatiquement au régime réel de TVA l’année suivante (N+2). C’est un mécanisme de surveillance que tout gestionnaire avisé doit monitorer mensuellement. Pour ceux qui gèrent des investissements complexes en parallèle, comprendre ces mécanismes de seuils rappelle l’importance de maîtriser les règles fiscales, tout comme il est essentiel de connaître les règles sur l’amortissement excedentaire vehicules pour optimiser son bilan.

En revanche, le dépassement du seuil majoré est un couperet immédiat. Si vous encaissez 39 101 € en prestations de services le 15 septembre, vous devenez redevable de la TVA rétroactivement au 1er septembre. Cela signifie que toutes les factures émises depuis le début du mois de dépassement doivent être rectifiées pour inclure la TVA. Cette règle du « premier jour du mois de dépassement » est un piège classique pour les entreprises en croissance rapide qui ne surveillent pas leurs encaissements au jour le jour.

Analyse financière : avantages et inconvénients pour la rentabilité

Opérer sous le régime de l’article 293 B du CGI n’est pas neutre financièrement. Si l’avantage administratif est évident, l’impact sur la rentabilité réelle de l’entreprise nécessite une analyse fine. Le principal atout réside dans la compétitivité tarifaire auprès des clients non assujettis à la TVA. En effet, pour un client particulier (B2C), le seul prix qui compte est le montant final décaissé. Si vous n’appliquez pas de TVA, vous êtes mécaniquement 20 % moins cher qu’un concurrent assujetti, à marge équivalente. Ou, inversement, vous pouvez augmenter votre marge de 20 % tout en proposant le même prix final que votre concurrent. C’est un levier puissant pour les activités de services à la personne, l’artisanat local ou le e-commerce de niche.

Cependant, ce mécanisme se retourne contre l’entrepreneur dès qu’il s’agit d’achats. Puisque vous ne collectez pas la TVA, vous ne pouvez pas la récupérer. Chaque euro de TVA payé sur vos achats de matériel, de carburant, de loyer ou de services est un coût définitif pour votre entreprise. Cela augmente votre seuil de rentabilité. Si votre activité nécessite de lourds investissements initiaux (machines, véhicules, stock important), la franchise en base peut devenir un handicap financier majeur. Dans ce cas, renoncer à la franchise pour opter pour le régime réel peut être plus judicieux, permettant de récupérer 20 % sur tous vos investissements. C’est un calcul de trésorerie indispensable, comparable à l’analyse nécessaire avant d’investir dans l’argent ou d’autres métaux précieux où la fiscalité joue un rôle clé.

Dans le cadre des relations inter-entreprises (B2B), l’avantage concurrentiel disparaît totalement. Un client professionnel assujetti à la TVA raisonne en hors taxe, car il récupère la TVA qu’il vous paie. Que vous lui facturiez 100 € sans TVA ou 100 € HT + 20 € de TVA, le coût pour lui est strictement identique : 100 €. Pire, pour certains grands comptes, le fait de voir la mention « TVA non applicable » peut être perçu comme le signe d’une « petite » structure, ce qui peut parfois nuire à la crédibilité commerciale lors de gros appels d’offres. Il faut donc peser le poids de l’image de marque face à la simplicité de gestion.

Enfin, il ne faut pas négliger les coûts cachés liés à la gestion des seuils. Le pilotage de la sortie de franchise demande une vigilance constante. Une erreur d’appréciation peut conduire à devoir payer de la TVA sur des sommes encaissées hors taxe, amputant directement votre marge nette de 20 %. C’est l’un des dépenses somptuaires et pièges fiscaux classiques qui peuvent mettre en péril la trésorerie d’une petite structure mal préparée à la croissance.

Mentions obligatoires et conformité des factures

La validité de l’exonération de TVA repose sur un formalisme strict. L’administration fiscale exige que chaque facture émise par une entreprise bénéficiant de la franchise en base porte la mention textuelle : « TVA non applicable, art. 293 B du CGI ». Cette mention doit être lisible, claire et présente sur tous les exemplaires de la facture, aussi bien celui remis au client que celui conservé dans votre comptabilité. Elle justifie aux yeux du client pourquoi aucun taux de TVA n’est appliqué et pourquoi le montant HT est égal au montant TTC.

L’absence de cette mention ou une formulation erronée expose l’entreprise à une amende fiscale de 15 € par omission, plafonnée au quart du montant de la facture. Au-delà de l’amende, cela peut entraîner un redressement fiscal où l’administration pourrait considérer que la TVA est incluse dans le prix encaissé, vous réclamant alors 20 % de votre chiffre d’affaires a posteriori. Il est donc essentiel d’utiliser un logiciel de facturation paramétré correctement ou de vérifier systématiquement vos modèles de factures manuelles. Pour les entrepreneurs qui réalisent des prestations pour des clients professionnels situés dans d’autres pays de l’UE, la mention peut varier (autoliquidation), nécessitant souvent d’obtenir un numéro de TVA intracommunautaire même en franchise de base.

La gestion de la facturation ne se limite pas à cette mention. Vous devez également vous assurer que vos factures respectent toutes les autres obligations légales (numérotation chronologique, date, identité des parties, détails de la prestation). Une facturation rigoureuse est le premier rempart en cas de contrôle fiscal. C’est aussi un indicateur de bonne gestion. Si vous envisagez des opérations complexes comme un rachat de parts ou une restructuration nécessitant des fonds propres, vous pourriez avoir besoin d’un calculateur en ligne des frais de notaire pour rachat de soulte pour anticiper vos besoins financiers personnels en parallèle de votre activité pro.

Si vous basculez au régime réel en cours d’année, votre système de facturation doit être capable de changer de mode instantanément. Vous devrez retirer la mention « TVA non applicable » et faire apparaître les taux de TVA, le montant HT, le montant de la taxe et le montant TTC. La transition doit être nette et correspondre exactement à la date de dépassement des seuils. Toute facture émise à tort avec la mention d’exonération après cette date devra faire l’objet d’une facture rectificative envoyée au client, une démarche administrative lourde et souvent délicate commercialement.

Anticiper et gérer le passage à la TVA

Le passage à la TVA n’est pas une punition, c’est le signe que votre entreprise se développe. Pourtant, c’est une étape souvent vécue avec angoisse par les dirigeants de TPE. La clé d’une transition réussie est l’anticipation. Dès que votre chiffre d’affaires approche des 80 % ou 90 % des seuils limites, vous devez préparer le terrain. La première étape consiste à obtenir votre numéro de TVA intracommunautaire auprès de votre Service des Impôts des Entreprises (SIE). Ce numéro devient obligatoire pour facturer et déclarer la TVA.

Une fois le seuil majoré franchi, vous devenez redevable de la TVA dès le premier jour du mois de dépassement. Cela implique une révision immédiate de votre politique tarifaire. Si vos clients sont des particuliers, ajouter 20 % de TVA à vos prix risque de faire fuir votre clientèle. Vous devrez probablement absorber une partie de cette hausse en réduisant votre marge hors taxe. Si vos clients sont des professionnels, l’impact est neutre pour eux, vous pouvez donc ajouter la TVA à vos tarifs habituels sans friction commerciale majeure. Il est donc vital d’analyser la composition de votre clientèle avant le jour J.

Le passage au régime réel ouvre également droit à la déduction de la TVA sur les achats. Il est parfois possible de récupérer une partie de la TVA sur des immobilisations achetées avant le passage à la TVA, sous certaines conditions strictes de régularisation. C’est un point technique souvent ignoré qui peut représenter des sommes importantes. Pour optimiser cette transition, se faire accompagner par un expert-comptable devient quasi indispensable. Cela permet de transformer cette contrainte administrative en opportunité de gestion, tout comme on consulterait des ressources spécialisées comme equivote.fr pour affiner sa stratégie financière globale.

Enfin, n’oubliez pas les obligations déclaratives. Passer de « zéro papier » à une déclaration de TVA mensuelle ou trimestrielle demande de l’organisation. Vous devrez mettre en place une comptabilité plus stricte, collecter systématiquement les factures de vos fournisseurs mentionnant la TVA déductible et respecter les délais de télépaiement. Le retard de déclaration entraîne des majorations automatiques. La rigueur devient votre meilleure alliée pour naviguer dans ce nouveau régime fiscal, qui, bien que plus lourd, vous fait entrer dans la cour des entreprises matures.

La reconversion professionnelle en 2025 exige une stratégie de communication basée sur la transférabilité des compétences plutôt que sur la simple passion.

Une lettre de motivation efficace structure le parcours comme une évolution logique, reliant l’expérience passée aux besoins futurs de l’entreprise.

L’analyse factuelle des modèles de réussite démontre l’importance de quantifier ses résultats et de parler le langage du nouveau secteur visé.

Les outils numériques et la compréhension des attentes des recruteurs sont des leviers indispensables pour valider ce changement de carrière.

La personnalisation et la précision éliminent les doutes liés à l’inexpérience technique dans le nouveau domaine.

Analyse contextuelle et enjeux de la lettre de motivation pour reconversion en 2025

L’approche de la reconversion professionnelle a radicalement changé au cours des deux dernières décennies. Si l’on observe les données historiques, en 2003, moins de 2% des mouvements sur le marché du travail concernaient des changements de voie volontaires. Aujourd’hui, en 2025, la dynamique est inversée : la mobilité intersectorielle est devenue une composante structurelle de la gestion de carrière. Cependant, cette banalisation du changement ne réduit pas l’exigence des recruteurs. Au contraire, elle impose aux candidats une rigueur accrue dans la présentation de leur projet. La lettre de motivation ne doit plus être une simple formalité administrative, mais un document stratégique démontrant la rentabilité immédiate du profil pour l’entreprise cible.

Le défi majeur réside dans la capacité à transformer un parcours perçu comme atypique en un actif à forte valeur ajoutée. Pour un investisseur ou un recruteur, le risque perçu est l’élément principal à mitiger. Une candidature pour un changement de carrière doit donc répondre à une logique de preuve : prouver que les compétences acquises dans le passé sont non seulement valides, mais qu’elles apportent un avantage concurrentiel dans le nouveau métier. Il ne s’agit pas de demander une chance, mais de proposer une offre de services différenciante. La maîtrise des dispositifs d’outplacement et une connaissance pointue du secteur visé sont des prérequis, mais c’est l’argumentaire écrit qui servira de levier pour obtenir l’entretien.

Face à la page blanche, la méthode prévaut sur l’inspiration littéraire. L’erreur commune est de se focaliser sur ce que l’on souhaite apprendre, alors qu’il faut vendre ce que l’on peut déjà apporter. La rédaction doit adopter un ton factuel, précis et orienté vers le résultat. C’est ici que l’analyse des compétences transférables devient cruciale. Qu’il s’agisse de passer de l’enseignement au développement web ou de la santé au commerce, le fil conducteur doit être la résolution de problèmes et l’adaptabilité. Dans un marché où l’intelligence artificielle filtre les premiers niveaux de candidature, utiliser les bons mots-clés et structurer sa pensée de manière logique est impératif pour passer les barrières des algorithmes et convaincre l’humain final.

Méthodologie de structuration pour une candidature impactante

La rédaction d’une lettre de motivation dans le cadre d’une reconversion professionnelle ne souffre pas l’improvisation. Elle doit suivre une architecture rigoureuse conçue pour guider le lecteur d’un point A (votre passé) à un point B (votre futur poste) sans friction. La structure classique « Vous-Moi-Nous » reste pertinente, mais elle doit être adaptée pour traiter spécifiquement la question du changement de cap dès les premières lignes. L’objectif est de désamorcer immédiatement l’objection du manque d’expérience directe par la mise en avant d’une maturité professionnelle supérieure.

L’accroche constitue la pierre angulaire de votre argumentation. Il est inefficace de démarrer par une phrase générique annonçant simplement votre candidature. Il est préférable d’opter pour une contextualisation de votre démarche. Par exemple, plutôt que d’écrire « Je postule pour le poste de développeur », une formulation du type « Après une carrière dédiée à la rigueur mathématique dans l’enseignement, ma transition vers le développement web s’inscrit dans une continuité logique de résolution de problèmes complexes » pose immédiatement le cadre. Vous ne fuyez pas votre ancien métier ; vous le faites évoluer. Cette nuance est capitale pour rassurer sur la stabilité de votre profil et votre réussite professionnelle.

Le corps de la lettre doit ensuite se concentrer sur l’adéquation entre vos compétences transversales et les besoins de l’entreprise. C’est ici que vous devez intégrer vos « Soft Skills » et vos réalisations concrètes. Si vous visez un poste commercial après une carrière médicale, ne parlez pas de « soins », mais de « gestion de situations de crise », d’« écoute active » et d’« analyse des besoins ». Chaque affirmation doit être étayée par un exemple ou un résultat. Enfin, la conclusion ne doit pas être une supplique, mais une invitation à l’action professionnelle (« Call to Action »), proposant un échange sur la manière dont votre profil hybride peut servir les objectifs de l’entreprise. Une structure solide démontre votre esprit de synthèse, une qualité recherchée universellement.

Modèles éprouvés et analyse de la valeur transférable

Pour illustrer la théorie, l’examen de modèles concrets permet de comprendre la mécanique d’une lettre réussie. Prenons le cas d’une reconversion vers un métier technique. L’exemple de Thomas Martin, passant de l’enseignement des mathématiques au développement web, est instructif. Sa lettre ne cache pas son passé ; elle l’utilise comme un levier de crédibilité. Il met en avant sa capacité d’analyse et sa rigueur, des qualités intrinsèques aux deux métiers. En mentionnant des projets concrets (portfolio, certifications RNCP niveau 5), il apporte la preuve matérielle de sa nouvelle compétence technique. Ce modèle fonctionne car il rassure sur la capacité d’apprentissage et l’agilité intellectuelle du candidat.

Un autre cas de figure fréquent est la transition vers des fonctions commerciales. Dans le modèle de Marie Dubois, infirmière se tournant vers la vente d’équipements médicaux, la stratégie repose sur la connaissance intime du « client final » (le patient et le personnel soignant). Elle ne vend pas sa capacité à vendre, qu’elle a acquise par une formation récente, mais son expertise produit et son empathie sectorielle. Pour l’entreprise, recruter ce profil signifie gagner un commercial qui parle le même langage que ses prospects. C’est un gain de temps et de crédibilité immense. C’est un exemple parfait d’alignement entre le besoin de l’entreprise et l’histoire du candidat.

Enfin, le passage de la logistique à l’administratif, illustré par Karim Benali, démontre comment la gestion de flux physiques se traduit en gestion de flux d’informations. La rigueur, le respect des délais et la maîtrise des outils de suivi sont des compétences directement transposables. En insistant sur ces points, le candidat prouve qu’il est déjà opérationnel, minimisant ainsi le coût de formation pour l’employeur. Ces exemples de lettres partagent tous une caractéristique commune : ils traduisent l’expérience passée dans le vocabulaire du futur employeur.

Type de Reconversion

Compétence d’Origine (Source)

Compétence Transférée (Cible)

Argument Clé à Rédiger

Enseignement vers Tech

Pédagogie et Mathématiques

Logique algorithmique et Documentation

« Ma rigueur académique garantit un code structuré et documenté. »

Santé vers Commerce

Anamnèse et Soins

Découverte client et Conseil

« Mon écoute active me permet d’identifier précisément les besoins. »

Logistique vers Administratif

Gestion de stocks

Gestion de bases de données

« J’optimise les processus administratifs comme des flux logistiques. »

Bancaire vers Artisanat

Respect des procédures

Précision du geste et Qualité

« L’exigence de conformité se traduit par une finition impeccable. »

Identification et évitement des erreurs stratégiques

Dans un processus de recrutement compétitif, certaines erreurs de rédaction peuvent être fatales, particulièrement pour un profil en reconversion qui est déjà scruté avec plus d’attention. La première erreur critique est le manque de clarté sur le projet professionnel. Une lettre qui reste vague sur les raisons du changement laisse place à l’interprétation, et souvent, le recruteur imaginera un échec précédent ou une instabilité. Il est impératif d’expliquer le « pourquoi » avec une causalité positive : vous allez vers quelque chose, vous ne fuyez pas quelque chose. L’histoire doit être cohérente et tournée vers l’avenir.

Une autre erreur fréquente est la négativité ou la justification excessive. Des phrases comme « je voulais quitter un environnement toxique » sont à bannir. Elles nenvoient pas un signal de professionnalisme. De même, s’excuser pour son manque d’expérience (« Même si je n’ai pas d’expérience… ») attire l’attention sur vos lacunes plutôt que sur vos atouts. La stratégie gagnante est l’affirmation. Au lieu de souligner le manque, soulignez la fraîcheur de votre formation et votre motivation intacte, souvent supérieure à celle d’un profil senior blasé. La sélection des informations est aussi cruciale : ne listez pas toutes vos tâches précédentes si elles n’ont aucun lien avec le nouveau poste.

Enfin, l’absence de personnalisation est rédhibitoire. Envoyer une lettre standardisée montre un manque de recherche et d’investissement. Pour réussir votre reconversion professionnelle, vous devez montrer que vous avez choisi cette entreprise spécifiquement pour ses valeurs ou ses projets. Cela prouve que votre démarche est réfléchie et ciblée. Relire sa lettre pour éliminer les fautes est une évidence, mais vérifier la cohérence des arguments l’est tout autant. Une candidature doit être impeccable pour compenser l’écart de CV technique.

Valorisation des actifs immatériels et outils modernes

Au-delà des compétences techniques, la réussite d’une candidature en reconversion repose sur la valorisation des « Soft Skills ». L’adaptabilité, la gestion du stress, ou la capacité à travailler en équipe sont des actifs monnayables. Dans un marché du travail en mutation rapide, les compétences techniques deviennent obsolètes vite, tandis que les compétences comportementales demeurent pérennes. Il est pertinent de se demander si la valeur de vos expériences passées est toujours d’actualité. À l’image de la question de savoir si votre billet de 10 euros de 2002 est il encore accepte aujourdhui, vos compétences acquises il y a dix ans conservent leur valeur faciale si vous savez prouver qu’elles sont toujours acceptées et recherchées dans l’économie actuelle. C’est une question de contexte et de présentation.

Pour optimiser votre candidature, l’utilisation d’outils et de ressources adaptés est indispensable. Les recruteurs utilisent désormais des logiciels sophistiqués pour trier les candidatures. Comprendre le fonctionnement de solutions comme hr4you 2025 solution rh peut vous donner un avantage stratégique : cela vous aide à comprendre comment structurer votre lettre pour qu’elle contienne les mots-clés que ces logiciels recherchent. Votre lettre doit être « SEO-friendly » pour les humains comme pour les machines. Intégrer des termes spécifiques à l’industrie, mentionner des logiciels maîtrisés ou des méthodologies (Agile, Scrum, Lean) renforce votre crédibilité immédiate.

En somme, votre lettre de motivation est votre plaquette commerciale. Elle doit démontrer que votre profil est un investissement sûr. En mettant en lumière votre capacité à apprendre (learnability) et votre détermination, vous transformez votre reconversion en une opportunité pour l’entreprise. Inspiration et méthode doivent se conjuguer pour produire un document unique, sincère et percutant. Votre passé est votre fondation, votre lettre est le plan de l’édifice que vous souhaitez construire avec votre futur employeur.

Une promesse non tenue touche près de 40% des salariés, nécessitant une réponse méthodique et factuelle.

La valeur juridique d’un engagement dépend de sa forme : un écrit (email, avenant) prévaut largement sur un accord verbal.

Les démarches salariales doivent suivre une graduation : dialogue, mise en demeure, médiation, puis contentieux.

Des alternatives comme le télétravail ou la formation peuvent compenser temporairement un gel budgétaire.

Le marché du travail en 2025 favorise la mobilité externe avec des bonds salariaux moyens de 12 à 15%.

Analyse juridique de la promesse d’augmentation de salaire non tenue

Dans l’univers du droit du travail, la distinction entre une discussion informelle et un engagement contractuel est fondamentale. Lorsqu’une augmentation de salaire est évoquée mais ne se matérialise pas sur la fiche de paie, la première étape consiste à évaluer la force probante de l’échange. Selon les données juridiques actuelles, une simple promesse verbale, bien que moralement engageante, souffre d’une faiblesse probatoire majeure devant les tribunaux. Sans témoin ni écrit, il est complexe de démontrer l’existence d’une obligation ferme de la part de l’employeur. À l’inverse, un engagement écrit, qu’il s’agisse d’un avenant au contrat de travail, d’une lettre signée ou même d’un courriel explicite émanant d’une personne ayant autorité, constitue une preuve tangible.

La jurisprudence de 2024 a renforcé la valeur des échanges numériques. Le cas de Madame Martin, cadre ayant obtenu gain de cause grâce à un email de son directeur confirmant une « revalorisation de 200€ », illustre parfaitement ce point. Pour le salarié, la conservation méticuleuse des traces écrites est donc une mesure de prévoyance indispensable. Il est crucial de noter que le délai de prescription pour une réclamation salaire est de trois ans. Cela signifie qu’un salarié peut réclamer les sommes dues rétroactivement sur cette période. L’employeur ne peut se soustraire à un engagement ferme sous prétexte d’un changement de contexte économique ultérieur, sauf si une clause de revoyure explicite ou une condition suspensive avait été intégrée à l’accord initial.

Il est également pertinent de comprendre comment la structure de rémunération est définie légalement. Dans certains secteurs, les grilles sont très rigides. Par exemple, comprendre les mécanismes d’une grille indiciaire des attachés d’administration permet de saisir la différence entre l’avancement automatique à l’ancienneté et l’augmentation au mérite qui, elle, relève souvent de la négociation contractuelle dans le privé. Si l’employeur refuse d’exécuter sa promesse, cela peut s’apparenter à une exécution déloyale du contrat de travail, ouvrant droit non seulement au paiement des arriérés, mais potentiellement à des dommages et intérêts pour le préjudice subi. Cette logique s’applique aussi bien aux cadres du secteur privé qu’à des situations plus spécifiques, bien que les fonctionnaires soient régis par des statuts différents, comme le montre la structure salariale de la police nationale, où la marge de manœuvre individuelle est quasi inexistante par rapport au secteur marchand.

Stratégies de communication et formalisation de la demande

Une fois l’analyse juridique effectuée, l’action doit se porter sur le terrain de la communication interne. L’objectif n’est pas d’entrer en conflit immédiat, mais de rappeler l’employeur à ses obligations de manière factuelle. La réaction émotionnelle face à une promesse non tenue est naturelle, mais elle est contre-productive dans une stratégie de négociation. Il convient de solliciter un entretien formel, distinct des points opérationnels habituels. Lors de cet échange, l’utilisation d’un ton neutre et la présentation d’éléments factuels sont primordiales. Il ne s’agit pas de demander une faveur, mais de s’enquérir de la mise en œuvre d’une décision actée.

La préparation de cet entretien requiert une documentation précise. Il faut rassembler les dates des entretiens précédents, les comptes-rendus d’évaluation et toute correspondance relative à la rémunération. Une approche efficace consiste à reformuler l’engagement pris : « Nous avions convenu le 15 janvier d’une évolution de 5% effective au 1er mars. Je constate que cela n’apparaît pas sur le bulletin de ce mois-ci, s’agit-il d’une erreur administrative ? » Cette posture laisse une porte de sortie honorable à l’employeur (l’erreur technique) tout en signalant que l’oubli a été remarqué. Si la réponse est négative ou évasive, il est impératif de formaliser la demande par écrit. Une lettre de rappel, envoyée en recommandé avec accusé de réception, marque une étape officielle dans les démarches salariales. Elle fixe une date certaine et démontre la détermination du salarié à faire valoir ses droits du salarié.

Il est souvent utile de chiffrer précisément ce que représente cette augmentation, non seulement en brut, mais en net, pour ancrer la discussion dans la réalité du pouvoir d’achat. Savoir calculer son salaire net à partir du brut est un exercice nécessaire pour présenter des arguments chiffrés et concrets lors de la négociation. Voici un tableau récapitulatif des modes de communication et de leur portée juridique :

Moyen de communication

Impact relationnel

Valeur juridique

Usage recommandé

Entretien verbal (face à face)

Élevé (présserve le lien)

Nulle (sans témoin)

Premier contact, clarification

Email professionnel

Moyen (formel mais courant)

Forte (commencement de preuve)

Confirmation post-entretien

Lettre Recommandée (AR)

Faible (signal de conflit)

Maximale (preuve officielle)

Mise en demeure, pré-contentieux

Notification via SIRH

Neutre (administratif)

Forte (trace système)

Validation des processus RH

Comprendre les blocages : contextes économiques et structurels

Pour débloquer une situation, il est essentiel d’analyser les causes racines du refus ou du report. Souvent, la promesse non tenue ne résulte pas d’une malveillance individuelle du manager direct, mais de contraintes macro-économiques ou structurelles qui le dépassent. En 2025, de nombreuses entreprises font face à une volatilité accrue des marchés. La perte d’un contrat stratégique, une fusion-acquisition ou une restructuration interne sont des événements déclencheurs classiques d’un gel des salaires, invalidant parfois des promesses faites quelques mois plus tôt. Comprendre si le blocage est budgétaire (pas de cash) ou politique (nouvelle direction) permet d’ajuster sa stratégie de négociation salaire.

Dans certains secteurs régulés ou associatifs, les marges de manœuvre sont dictées par des conventions collectives strictes. Par exemple, les évolutions salariales dans le secteur social et médico-social dépendent souvent de financements publics et d’accords de branche, comme on peut le voir avec les discussions autour de la Convention 66 et ses grilles salariales. Si l’employeur argue de difficultés financières, le salarié doit demander de la transparence. Il est légitime de s’interroger : est-ce une difficulté passagère ou structurelle ? Dans le cas d’une entreprise en difficulté, insister pour une augmentation immédiate de la masse salariale peut être vain. C’est ici que l’intelligence situationnelle de l’investisseur ou du salarié avisé entre en jeu : identifier si l’entreprise a réellement les moyens de ses ambitions ou si elle utilise la promesse comme un outil de rétention sans fondement financier.

Par ailleurs, les processus de validation internes peuvent être en cause. Un manager de proximité peut avoir promis une augmentation sans avoir obtenu l’aval définitif de la direction des ressources humaines ou de la direction financière. C’est un dysfonctionnement organisationnel fréquent. Dans ce cas, la « mauvaise foi » n’est pas toujours avérée, mais l’incompétence managériale ou le défaut de communication interne pénalise le salarié. Il faut alors identifier le véritable décideur pour porter la réclamation au bon niveau hiérarchique, sans court-circuiter brutalement son supérieur direct, mais en l’impliquant dans la résolution du problème qu’il a lui-même contribué à créer.

Alternatives et compensations : au-delà du salaire fixe

Lorsque la porte de l’augmentation fixe semble hermétiquement close, l’obstination n’est pas toujours la meilleure voie. Une approche méthodique suggère d’explorer des alternatives créatrices de valeur. Si la trésorerie de l’entreprise ne permet pas un décaissement immédiat, d’autres leviers peuvent être activés pour compenser le manque à gagner. La négociation doit alors pivoter vers les avantages en nature ou les conditions de travail. Le télétravail, par exemple, constitue un avantage financier indirect (réduction des frais de transport et de restauration) et un gain en qualité de vie. Obtenir deux jours de télétravail supplémentaires par semaine peut équivaloir, en termes de confort et d’économie, à une partie de l’augmentation refusée.

La formation professionnelle est un autre levier puissant. Une entreprise peut avoir des budgets de formation distincts de la masse salariale. Négocier le financement d’une certification reconnue ou d’un MBA augmente la valeur marchande du salarié à moyen terme. C’est un investissement sur l’avenir qui, bien que ne remplissant pas le compte en banque immédiatement, accroît le capital humain. De même, l’attribution de jours de congés supplémentaires ou l’aménagement des horaires sont des monnaies d’échange valables. Il faut aussi considérer les dispositifs de partage de la valeur. L’intéressement ou la participation, bien que collectifs, peuvent parfois faire l’objet d’accords spécifiques ou de primes exceptionnelles (prime de pouvoir d’achat) qui sont moins chargées socialement pour l’employeur et donc plus faciles à débloquer qu’une augmentation du salaire de base.

Il est fondamental de ne pas voir sa rémunération uniquement sous l’angle du virement mensuel. La réflexion doit être globale : votre salaire est-il un indicateur de richesse suffisant ou les à-côtés (santé, prévoyance, temps libre) constituent-ils une part essentielle de votre équilibre ? Cette analyse holistique permet de sortir de l’impasse d’une négociation binaire (oui/non) pour entrer dans une construction de package global. Si toutefois l’employeur refuse toute forme de compensation, cela envoie un signal fort sur la considération portée au collaborateur et incite à revoir sa position dans l’entreprise.

Recours externes et mobilité professionnelle

Lorsque toutes les voies de dialogue interne sont épuisées et que la médiation employeur n’a donné aucun résultat, le salarié se trouve face à un choix stratégique : le contentieux ou le départ. Le recours juridique est une voie exigeante. Saisir le Conseil de prud’hommes pour une promesse non tenue demande un dossier solide. L’inspection du travail peut être sollicitée pour constater des irrégularités, notamment si la promesse non tenue s’accompagne de discriminations ou de non-respect des minima conventionnels. Cependant, ces démarches détériorent irréversiblement la relation de travail. Elles sont souvent réservées aux situations où le salarié a déjà quitté l’entreprise ou s’apprête à le faire (prise d’acte de la rupture).

Dans un contexte de conflit financier, il est parfois nécessaire de comprendre les mécanismes ultimes de recouvrement. Bien que cela concerne généralement les dettes du salarié, connaître le fonctionnement d’une saisie sur salaire permet de relativiser les rapports de force financiers et juridiques. Mais la réponse la plus pragmatique en 2025 reste souvent la mobilité. Le marché est fluide pour les profils qualifiés. Les statistiques montrent qu’un changement d’entreprise permet une revalorisation moyenne de 12 à 15%, bien supérieure aux augmentations internes souvent plafonnées à 3 ou 4%. La promesse non tenue devient alors le catalyseur d’une prise de décision nécessaire pour la carrière.

Préparer son départ se fait avec la même rigueur que la négociation. Mise à jour du CV, activation du réseau, et veille concurrentielle. Il est intéressant de comparer sa situation avec des secteurs très normés pour évaluer sa « valeur marché ». Par exemple, consulter les rémunérations des professeurs agrégés ou d’autres corps d’état offre des points de repère sur les niveaux de qualification et de rémunération, bien que les logiques soient différentes. En définitive, si l’entreprise actuelle ne peut ou ne veut pas payer le prix du marché pour vos compétences, le marché lui-même se chargera de rétablir l’équilibre par votre départ vers une structure plus offrante.

En bref : L’essentiel à retenir sur l’entretien informel

Nature ambiguë : Un entretien informel échappe aux procédures légales strictes mais peut avoir des répercussions majeures sur la carrière.

Vide juridique : Contrairement aux procédures de licenciement, le Code du travail ne prévoit pas de droit automatique à l’assistance pour ces échanges.

Stratégie de demande : Une sollicitation écrite et justifiée reste possible et peut inciter l’employeur à la prudence.

Alternatives tactiques : En cas de refus, la prise de notes rigoureuse et la rédaction d’un compte-rendu post-entretien sont indispensables.

Préparation méthodique : L’analyse factuelle du dossier et la maîtrise de ses émotions constituent les meilleures armes du salarié.

Comprendre la nature et les enjeux réels de l’entretien informel

Dans l’univers corporatif actuel, la terminologie utilisée par la hiérarchie masque souvent la réalité des rapports de force. L’entretien informel est défini comme une rencontre non codifiée, dépourvue de formalisme légal strict, pouvant survenir de manière impromptue ou planifiée sans ordre du jour officiel. Contrairement aux rendez-vous formels tels que l’entretien annuel d’évaluation ou l’entretien préalable au licenciement, ce type d’échange ne déclenche pas automatiquement les mécanismes de protection habituels du salarié. Il s’agit d’une zone grise où la communication peut rapidement devenir asymétrique.

Les circonstances menant à ces échanges sont multiples. Il peut s’agir d’un simple feedback sur un livrable, d’une discussion concernant une tension avec un collaborateur, ou d’un point sur l’évolution de carrière. Cependant, il est crucial d’analyser ces interactions avec lucidité. Sous couvert de décontraction, la direction peut chercher à obtenir des informations, tester la résilience d’un collaborateur ou préparer le terrain pour des mesures ultérieures. En 2025, avec la généralisation des outils collaboratifs et du travail hybride, ces entretiens prennent souvent la forme de visioconférences « rapides » qui laissent peu de temps à la préparation mentale du salarié.

La frontière entre le formel et l’informel est poreuse. Un manager peut initier une conversation sur un ton bienveillant pour ensuite aborder des sujets disciplinaires ou structurels lourds de conséquences. C’est ici que réside le risque principal : le décalage entre la perception du salarié, qui pense participer à une discussion ouverte, et l’objectif de l’employeur, qui peut être la constitution d’un dossier à charge. La vigilance est donc de mise. Considérer chaque échange professionnel comme un acte de gestion potentiellement impactant permet de ne jamais être pris au dépourvu.

Il ne faut pas négliger l’impact psychologique de ces convocations. L’absence de cadre rassurant peut générer un stress important, nuisant à la clarté du propos. Comprendre que le caractère « informel » ne signifie pas « sans conséquence » est la première étape pour protéger ses intérêts. C’est une question de gestion des risques personnels : identifier la nature réelle de la discussion permet d’adapter sa posture et son niveau de défense.

Cadre légal et droits à l’assistance : une analyse comparative

Pour aborder la question de l’assistance de manière pragmatique, il est impératif de se référer au cadre réglementaire existant. Le droit du travail français est très spécifique concernant les situations où la présence d’un tiers est obligatoire ou autorisée. L’information juridique est ici votre meilleur levier de négociation. Le législateur a prévu des protections fortes pour les procédures pouvant mener à la rupture du contrat, mais a laissé un vide concernant la gestion quotidienne des ressources humaines.

Le tableau ci-dessous synthétise les droits applicables en fonction de la typologie de l’entretien, permettant de situer précisément votre marge de manœuvre actuelle :

Type d’entretien

Droit à l’assistance

Base légale de référence

Niveau de risque

Entretien préalable au licenciement

Garanti

Article L. 1232-4

Critique

Entretien disciplinaire (sanction)

Garanti

Article L. 1332-2

Élevé

Entretien de rupture conventionnelle

Garanti

Article L. 1237-12

Moyen / Élevé

Entretien informel / Point managérial

Non prévu

Aucune base légale

Variable

Comme l’indique ce tableau, le Code du travail ne prévoit aucune obligation pour l’employeur d’accepter une assistance lors d’un échange informel. Toutefois, l’absence de texte n’interdit pas la pratique. C’est une nuance fondamentale. Ce qui n’est pas explicitement interdit par la loi reste du domaine du contractuel et de la négociation entre les parties. Vous ne pouvez pas imposer un assistant, mais vous pouvez le proposer comme condition à un dialogue serein.

La jurisprudence offre également des perspectives intéressantes. La Cour de cassation a, par le passé, reconnu la légitimité de la présence d’un tiers dans des contextes spécifiques, notamment lorsque la santé mentale ou la sécurité du salarié étaient menacées. Si l’entretien informel glisse vers des sujets relevant du harcèlement ou de la mise en danger, le refus d’assistance par l’employeur pourrait être requalifié ultérieurement comme un manquement à son obligation de sécurité. De même, si l’entretien débouche de facto sur une sanction sans respect de la procédure (comprenant l’assistance), la sanction pourrait être annulée.

Il est aussi pertinent de noter que le statut du salarié influence ces droits. Les cadres dirigeants ou les mandataires sociaux disposent de leviers différents de ceux des employés sans responsabilités hiérarchiques. Néanmoins, le principe de base demeure : en l’absence de garantie légale, la capacité du salarié à argumenter le besoin d’accompagnement devient une compétence stratégique. Il ne s’agit pas de brandir le Code du travail, mais de démontrer que la présence d’un tiers est un gage de transparence et de professionnalisme.

Procédure et stratégie pour solliciter un accompagnement

Si vous décidez que se faire assister lors d’un entretien informel est nécessaire pour sécuriser votre position, la méthode employée pour formuler cette demande est déterminante. Une approche agressive ou purement revendicative risque de braquer l’interlocuteur et de précipiter une rupture du dialogue. Il convient d’adopter une posture méthodique, factuelle et orientée vers la résolution de problèmes. Voici les démarches recommandées pour structurer votre demande.

La première étape consiste à formaliser votre requête par écrit. L’oralité est l’ennemie de la preuve. Adressez un courrier électronique à votre supérieur hiérarchique, avec copie au service des ressources humaines si la situation le justifie. Ce courriel doit exposer de manière concise et neutre les raisons qui motivent votre demande. Par exemple, si vous anticipez des discussions complexes sur des objectifs chiffrés ou des tensions relationnelles, expliquez que la présence d’un tiers neutre facilitera la compréhension mutuelle. Évitez absolument les termes accusateurs ; privilégiez des formules telles que « dans un souci de clarté » ou « pour assurer un échange constructif ».

Le choix de l’accompagnateur est une décision stratégique majeure. Plusieurs options s’offrent à vous, chacune présentant des avantages distincts :

Le représentant du personnel : Membre du CSE ou délégué syndical, il possède une expertise technique des droits et de la convention collective. Sa présence envoie un signal fort à la direction : vous placez l’échange sur un terrain juridique et réglementaire. C’est l’option à privilégier si vous craignez des dérives disciplinaires.

Le collègue de confiance : Moins « officiel », ce choix peut être perçu comme moins menaçant par le management. Ce témoin est utile pour attester de la teneur des propos tenus et du climat de l’entretien. Il doit être capable de rester impassible et objectif.

Le conseiller du salarié : Dans les très petites structures dépourvues d’instances représentatives, faire appel à un conseiller extérieur (liste disponible en préfecture) est théoriquement possible, bien que souvent réservé aux procédures formelles. Le mentionner peut toutefois démontrer votre niveau d’information.

Une fois la demande envoyée, deux scénarios se dessinent. Si l’employeur accepte, informez immédiatement votre accompagnateur pour préparer l’entretien (briefing sur le dossier, définition des rôles). Si l’employeur refuse, exigez (toujours par écrit) les motifs de ce refus. Ce refus écrit pourra constituer une pièce importante si un contentieux devait émerger ultérieurement, démontrant potentiellement la mauvaise foi de l’employeur ou sa volonté d’isoler le salarié.

Alternatives tactiques en cas de refus d’assistance

Le refus de l’employeur ne doit pas être vécu comme un échec, mais comme une donnée à intégrer dans votre stratégie. Si l’assistance vous est refusée, vous devez compenser cette absence par une rigueur accrue. Vous allez devoir assurer vous-même votre propre défense et la traçabilité de l’échange. L’objectif est de ne jamais subir l’entretien, mais d’en devenir un acteur proactif.

La préparation devient alors votre filet de sécurité principal. Avant la date fixée, compilez un dossier exhaustif. Rassemblez les faits : chiffres, emails de félicitations, preuves de réalisation des objectifs, historiques des échanges précédents. Anticipez les angles d’attaque possibles. Si l’entretien porte sur une prétendue baisse de performance, ayez sous la main les données contextuelles (marché difficile, absence de ressources, etc.) qui expliquent la situation. Cette approche factuelle est difficilement contestable et montre votre professionnalisme.

Durant l’échange, l’outil le plus puissant à votre disposition est la prise de notes. Demandez explicitement, dès le début de l’entrevue, l’autorisation de noter les échanges. C’est une technique dissuasive efficace. Un manager sera beaucoup plus mesuré dans ses propos s’il voit que chaque phrase est consignée. Notez les questions posées, vos réponses, et surtout les engagements ou menaces formulés. Attention : l’enregistrement audio ou vidéo à l’insu de l’interlocuteur est illégal et pénalement répréhensible. Restez sur le terrain de la note écrite.

Il est également crucial de maîtriser le temps et le rythme de la discussion. Si vous vous sentez acculé ou si l’émotion devient trop forte, n’hésitez pas à demander une pause ou le report de la suite de la discussion. Vous n’êtes pas tenu de répondre immédiatement à des questions complexes nécessitant vérification. Utilisez des formules comme « Je prends note de ce point et je reviendrai vers vous après vérification de mes dossiers ». Cela permet de temporiser et d’éviter les aveux ou les engagements précipités.

Enfin, considérez cet entretien comme une phase de collecte d’informations. Posez des questions ouvertes : « Sur quels faits précis vous basez-vous ? », « Quelles sont les attentes exactes pour la suite ? ». Forcez votre interlocuteur à préciser sa pensée. Plus le discours est flou, plus il est dangereux. En demandant des précisions, vous réduisez la part d’arbitraire et vous vous donnez de la matière pour contester ultérieurement si nécessaire.

L’après-entretien : documentation et capitalisation

La fin de la réunion ne marque pas la fin du processus, bien au contraire. La phase post-entretien est déterminante pour figer les positions et sécuriser votre avenir dans l’entreprise. C’est le moment de transformer l’oralité de l’échange, par nature volatile et contestable, en une trace écrite tangible. Cette démarche s’inscrit dans une logique de preuve et de protection juridique.

Dès votre retour à votre poste ou à votre domicile, rédigez un compte-rendu fidèle et détaillé de l’entretien. Ce document doit reprendre la date, l’heure, les participants, les sujets abordés, les reproches formulés et les réponses apportées. Envoyez ce compte-rendu par email à votre interlocuteur avec une formulation du type : « Suite à notre échange de ce jour, je vous prie de trouver ci-dessous les points que nous avons abordés pour bonne compréhension mutuelle. Sans retour de votre part sous 48h, je considérerai ce résumé comme validé. » Cette technique, appelée « email de couverture », est redoutable. En l’absence de contestation écrite de l’employeur, ce document acquiert une certaine force probante.

Ce suivi rigoureux envoie également un message clair à votre hiérarchie : vous êtes procédurier, organisé et vigilant. Cela tend à rééquilibrer les rapports de force pour l’avenir. Si des engagements ont été pris (formation, ajustement de charge, nouveaux objectifs), intégrez-les dans votre suivi hebdomadaire. Vous montrez ainsi votre bonne foi et votre volonté d’avancer, tout en vous prémunissant contre d’éventuels reproches d’inaction.

Au-delà de la protection immédiate, cette démarche de documentation nourrit votre dossier personnel. En cas de dégradation future de la relation de travail menant à un licenciement ou à une rupture conventionnelle, l’accumulation de ces traces écrites (refus d’assistance, comptes-rendus d’entretiens informels, réponses factuelles) constituera la colonne vertébrale de votre défense ou de votre négociation de départ. Les conseils d’experts convergent tous vers cette nécessité de constituer ses preuves au fil de l’eau, sans attendre la crise ouverte.

En somme, gérer un entretien informel, assisté ou non, est un exercice de rigueur professionnelle. En transformant une situation floue en un processus documenté, vous reprenez le contrôle de votre narration professionnelle et réduisez l’impact de l’arbitraire managérial.

En bref : L’essentiel à retenir sur le régime sénatorial en 2025

Montant forfaitaire : La pension nette s’établit désormais à 1 800 € pour un mandat unique de six ans, contre 2 200 € avant les récentes réformes.

Niveau moyen : En moyenne, un ancien sénateur perçoit une pension mensuelle de 3 856 €, un chiffre nettement supérieur à la moyenne nationale.

Solvabilité du régime : Le système est géré par une caisse autonome disposant de réserves financières considérables, estimées à plus de 1,34 milliard d’euros.

Alignement légal : L’âge légal de départ rejoint progressivement celui du régime général pour atteindre 64 ans, avec une durée de cotisation portée à 43 annuités.

Disparité parlementaire : Le régime sénatorial demeure plus avantageux que celui des députés, dont la pension pour 5 ans de mandat est d’environ 660 €.

Analyse détaillée des montants et du calcul de la pension des sénateurs

Lorsqu’on examine les données financières relatives à la chambre haute du Parlement français, la première variable à isoler est le montant perçu après l’exercice du mandat. En 2025, la situation comptable est claire : le calcul pension sénateurs a subi des ajustements à la baisse, mais reste l’un des plus performants de la République. Concrètement, pour un mandat complet de six ans, un élu perçoit une retraite de 1 800 € nets mensuels. Il est crucial de noter que ce chiffre a diminué, puisqu’il s’élevait auparavant à 2 200 € pour la même durée d’exercice. Cette contraction s’explique par la volonté d’alignement et de participation à l’effort national, bien que le rendement reste exceptionnel comparé aux régimes du secteur privé.

La moyenne des pensions versées offre une perspective plus globale sur les montants pension sénateurs. Selon les chiffres communiqués par le Sénat, la pension moyenne servie s’élève à 3 856 €. Ce montant élevé s’explique par la fréquence du cumul des mandats dans le temps. En effet, contrairement à d’autres fonctions électives plus volatiles, la carrière sénatoriale s’inscrit souvent dans la durée. Un sénateur effectuant deux ou trois mandats voit sa pension augmenter mécaniquement, atteignant des sommets qui dépassent largement le plafond de la Sécurité sociale. Pour un investisseur ou un observateur financier, ce ratio « temps passé / revenu différé » est techniquement très supérieur à celui des anciens ministres ou des députés.

Il est également pertinent d’analyser la structure de ces versements. Le système ne fonctionne pas uniquement sur les annuités classiques mais intègre une rentabilité propre au statut. Le Président du Sénat, Gérard Larcher, a souvent défendu ce modèle en arguant de son autonomie financière. Cependant, la réforme de l’été 2023 a marqué un tournant, actant une baisse de rendement pour les futurs retraités. Malgré cela, le différentiel avec le régime général reste notable. Là où un cadre supérieur du privé doit cotiser des décennies pour atteindre un taux de remplacement correct, le sénateur valide des droits substantiels en seulement six ans.

Pour comprendre la mécanique, il faut regarder le cumul. Des figures politiques comme Jean-Pierre Raffarin illustrent la possibilité de cumuler ces pensions avec d’autres retraites administratives, bien que des règles d’écrêtement existent. Néanmoins, le « ticket d’entrée » à 1 800 € pour six ans de cotisation reste une anomalie positive dans le paysage des retraites françaises. Cela démontre une protection statutaire forte, conçue pour assurer une indépendance totale à l’élu après son mandat, le mettant à l’abri du besoin et des pressions financières extérieures.

Fonctionnement et solvabilité du régime de retraite parlementaire autonome

La spécificité majeure de la retraite sénateurs réside dans son architecture administrative et financière. Contrairement à la majorité des actifs français affiliés à la CNAV ou à l’Agirc-Arrco, les sénateurs dépendent d’un régime dit « autonome ». Cette autonomie n’est pas une anomalie récente, mais le fruit d’une histoire débutée avec la résolution du 28 janvier 1905. Le principe est celui de l’auto-assurance : le Sénat gère lui-même les risques vieillesse, maladie et invalidité de ses membres sans dépendre des transferts financiers de l’État central au jour le jour.

Ce régime retraite parlementaire s’appuie sur deux piliers distincts pour assurer sa pérennité. D’une part, la Caisse autonome de sécurité sociale, qui gère la maladie et la maternité. D’autre part, la Caisse des Retraites des Anciens Sénateurs, spécifiquement dédiée au versement des pensions. Le modèle économique repose sur un système de répartition provisionnée. Cela signifie que les cotisations sénateurs actuels financent les pensions des retraités, mais que le système est sécurisé par des réserves massives accumulées au fil des décennies. En 2022, les actifs de la caisse des sénateurs représentaient 614,9 millions d’euros, auxquels s’ajoutent les 727,9 millions de la caisse du personnel, portant le total des réserves à environ 1,34 milliard d’euros.

Cette solidité financière est un argument récurrent utilisé par la présidence du Sénat pour justifier le maintien du régime spécial. Le système est qualifié d’auto-financé, ce qui implique techniquement qu’il ne pèse pas directement sur le budget général de la Sécurité sociale. Les cotisations sont prélevées à la fois sur l’indemnité parlementaire des élus (part salariale) et abondaient par le budget du Sénat (part patronale). Ce mécanisme en vase clos permet d’amortir les chocs démographiques mieux que le régime général, bien que la pyramide des âges au Palais du Luxembourg soit vieillissante.

La gestion de ces actifs financiers est réalisée avec une prudence de « bon père de famille », visant à sécuriser les rentes futures. Cette capitalisation partielle, qui ne dit pas son nom, permet de servir des prestations définies sans risque de défaut à court terme. C’est une différence fondamentale avec le régime des députés, qui a été aligné plus strictement sur le régime de la fonction publique d’État depuis 2018. Le Sénat, grâce à cette autonomie constitutionnelle et financière, a pu conserver des paramètres plus favorables plus longtemps, même si la pression politique contraint désormais à un alignement progressif des conditions d’âge et de durée.

Évolution de l’âge de départ et conditions d’accès en 2025

L’année 2025 marque une étape dans la convergence des conditions retraite sénateurs vers le droit commun. Historiquement, les sénateurs bénéficiaient de conditions d’âge très favorables, mais les réformes successives, notamment celle des retraites de 2023, ont modifié la donne. Désormais, l’âge retraite sénateurs est aligné sur la cible nationale de 64 ans. Cette transition n’est pas immédiate pour toutes les générations, mais le mécanisme est enclanché. Pour les sénateurs nés à compter du 1er janvier 1955, l’âge d’ouverture des droits avait déjà été porté à 62 ans, et la trajectoire actuelle vise les 64 ans, comme pour l’ensemble des salariés français.

Outre l’âge légal, la durée cotisation sénateurs est le second paramètre critique qui a été durci. Pour bénéficier d’une retraite à taux plein sans décote, il est nécessaire de valider un nombre de trimestres croissant. La durée de cotisation requise a été fixée à 43 annuités (soit 172 trimestres) pour les générations concernées par la réforme Touraine, dont l’application a été accélérée. Cela signifie qu’un sénateur ne peut plus espérer toucher sa pension complète simplement en atteignant l’âge légal s’il n’a pas une carrière complète derrière lui, incluant ses années d’activité professionnelle antérieures au mandat.

Le système de décote et de surcote s’applique également. Si un sénateur décide de liquider sa retraite avant d’avoir atteint le nombre de trimestres requis, le montant de sa pension subit une minoration définitive. À l’inverse, poursuivre son mandat au-delà de l’âge légal et de la durée d’assurance permet d’améliorer le montant de la pension via une surcote. Compte tenu de la démographie sénatoriale, où la moyenne d’âge oscille autour de 60 ans (avec une remontée récente au-dessus de ce seuil après les élections de septembre 2023), beaucoup d’élus atteignent naturellement ces bornes d’âge durant leur mandat.

Il existe toutefois une distinction importante par rapport au secteur privé : la « double cotisation » a disparu, mais le taux de rendement des annuités acquises au Sénat reste supérieur. C’est ce qui explique que, même avec un alignement des bornes d’âge, le résultat final en euros reste plus élevé. La caisse des retraites vise à pallier la rupture de carrière professionnelle, un argument souvent avancé pour justifier que les trimestres validés au Palais du Luxembourg « pèsent » plus lourd financièrement que des trimestres validés dans le régime général.

Les avantages annexes et la couverture sociale des élus

Au-delà de la pension stricto sensu, les droits retraite sénateurs s’inscrivent dans un écosystème global d’avantages sociaux et matériels qui perdurent parfois après le mandat. La protection sociale est un volet essentiel. Le régime assure une couverture maladie, maternité et décès via la Caisse autonome de Sécurité sociale. Les prestations sont alignées sur le régime général pour la base, mais complétées par des prestations équivalentes à celles d’une mutuelle haut de gamme, gérées en interne. Cela garantit aux anciens sénateurs une prise en charge optimale de leurs dépenses de santé, un facteur non négligeable à l’âge de la retraite.

Parmi les avantages retraite sénateurs les plus commentés figure la gratuité des transports. Les sénateurs honoraires (retraités) conservent des facilités de circulation sur le réseau SNCF. Historiquement illimité, cet avantage a été rationalisé mais reste un privilège notable par rapport au citoyen lambda qui doit s’acquitter de ses titres de transport. Ce dispositif est justifié par le maintien d’un lien avec la vie publique et les territoires, même après la cessation des fonctions électives officielles.

Les prestations familiales font également partie du périmètre de la caisse autonome. Le régime supporte sur son propre budget le service de ces prestations, qui peuvent inclure des allocations spécifiques ou des aides en cas de dépendance. De plus, le mécanisme de la réversion est très protecteur : en cas de décès de l’ancien sénateur, le conjoint survivant peut prétendre à une part significative de la pension, assurant ainsi une sécurité financière au foyer. Les règles de réversion du Sénat sont souvent jugées plus souples ou plus généreuses que celles du régime général, notamment en termes de conditions de ressources.

Enfin, il ne faut pas négliger l’impact indirect des indemnités perçues durant le mandat sur la capacité d’épargne personnelle, préparant ainsi la retraite par capitalisation individuelle. Avec une indemnité parlementaire brute de 7 637,39 € et une avance de frais de mandat (IRFM) de 6 600 €, bien que cette dernière soit strictement contrôlée et dédiée aux frais, le niveau de vie d’un sénateur permet de constituer un patrimoine privé complémentaire. L’allocation d’assurance chômage spécifique aux élus permet également une transition douce en cas de non-réélection, évitant une rupture brutale de revenus avant la liquidation de la retraite.

Comparatif : Sénateurs, Députés et Secteur Privé