La pérennité financière d’une entreprise repose sur sa capacité à maîtriser ses flux de trésorerie. Au cœur de ce dispositif, la gestion des prélèvements automatiques constitue un levier stratégique souvent sous-estimé. Loin d’être une simple commodité administrative, l’optimisation de ce processus a des répercussions directes sur la réduction des coûts opérationnels, la prévisibilité des revenus et la solidité de la relation client. Une approche méthodique et rigoureuse est donc impérative pour transformer cette fonction en un véritable avantage concurrentiel.

Les organisations qui excellent dans ce domaine ne se contentent pas de collecter des paiements ; elles conçoivent un système robuste, résilient aux erreurs et transparent pour leurs partenaires. Cela implique une compréhension fine du cadre réglementaire, le déploiement d’outils technologiques performants et la mise en œuvre de stratégies proactives pour anticiper et gérer les incidents. L’objectif est de garantir une efficacité maximale à chaque étape, de l’obtention du mandat de prélèvement à la réconciliation comptable finale, assurant ainsi une amélioration continue de la productivité et de la santé financière de l’entreprise.

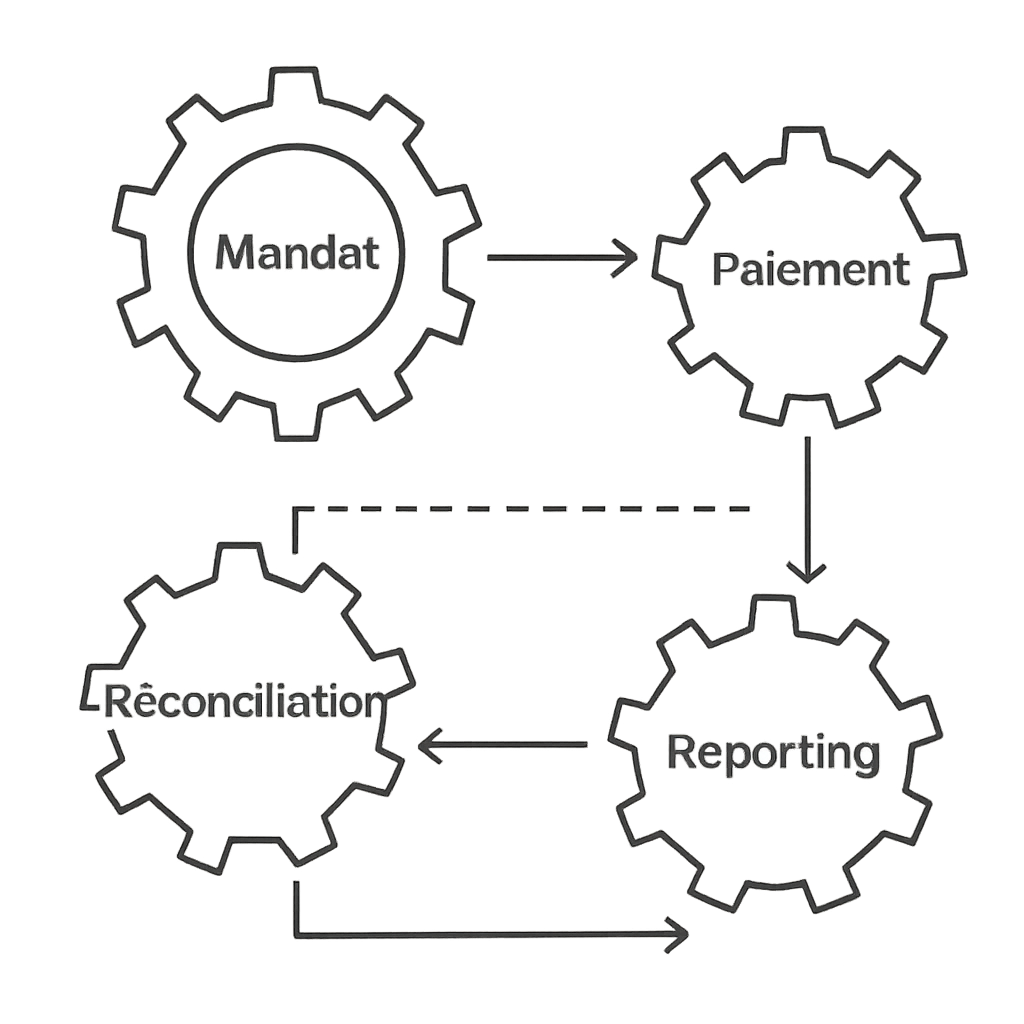

Fondations d’un Processus de Prélèvement Efficace : Cadre et Avantages Stratégiques

La mise en place d’un système de prélèvement performant commence par une compréhension exhaustive de ses mécanismes fondamentaux. Il ne s’agit pas seulement d’une autorisation de débit, mais d’un processus complet qui engage la crédibilité et l’efficacité opérationnelle de l’entreprise. Le socle de ce système en Europe est l’Espace unique de paiement en euros (SEPA), qui standardise les transactions pour les rendre plus sûres et plus efficientes. Maîtriser ce cadre n’est pas une simple contrainte, mais une opportunité de structurer une gestion financière saine. Le processus débute par l’obtention d’un mandat de prélèvement SEPA, un document contractuel par lequel le débiteur autorise le créancier à initier des paiements sur son compte. Ce mandat doit contenir des informations précises : les coordonnées des deux parties, la Référence Unique de Mandat (RUM) et l’Identifiant Créancier SEPA (ICS). Une gestion rigoureuse de ces mandats, de leur création à leur archivage sécurisé, est la première étape vers une optimisation réussie. Une fois le mandat actif, le processus de collecte peut être initié. Cela implique la création et la transmission de fichiers de paiement standardisés (au format XML pain.008) à la banque du créancier, en respectant des délais stricts avant la date d’échéance. Toute erreur à ce stade, qu’il s’agisse d’un format de fichier incorrect ou d’informations erronées, peut entraîner le rejet de l’ensemble du lot de prélèvements, provoquant des retards de paiement et un surcroît de travail administratif considérable.

Au-delà de la conformité, les avantages stratégiques d’un processus de prélèvement bien huilé sont multiples et mesurables. Le premier bénéfice tangible est l’amélioration de la trésorerie. En automatisant les encaissements récurrents, l’entreprise gagne en prévisibilité sur ses rentrées d’argent, ce qui facilite la planification financière, la gestion du fonds de roulement et les décisions d’investissement. La réduction significative des retards de paiement se traduit par une diminution du besoin en fonds de roulement et une baisse directe des coûts liés au recouvrement. Pour une entreprise qui gère des centaines d’abonnements, cette prévisibilité est fondamentale pour assurer sa croissance et sa stabilité. Un tel contrôle sur les finances est une des étapes pratiques pour atteindre l’indépendance financière à l’échelle de l’organisation. La productivité des équipes financières est également un enjeu majeur. L’automatisation des tâches répétitives telles que la saisie manuelle, le suivi des échéances et la réconciliation bancaire libère un temps précieux, permettant aux collaborateurs de se concentrer sur des missions à plus forte valeur ajoutée comme l’analyse financière ou la gestion des litiges complexes.

Le Cadre Réglementaire SEPA : Une Contrainte et une Opportunité

Le dispositif SEPA Direct Debit (SDD) se décline en deux schémas principaux : le SDD Core, destiné à tous les types de payeurs (B2C et B2B), et le SDD B2B, exclusivement réservé aux transactions entre entreprises. Le schéma B2B offre des délais de traitement plus courts et ne permet pas au débiteur de demander un remboursement après l’exécution du prélèvement, offrant ainsi une plus grande sécurité de paiement au créancier. Cependant, il exige une vigilance accrue, notamment la confirmation par le débiteur auprès de sa propre banque que le mandat est valide. Comprendre ces nuances est essentiel pour choisir la bonne stratégie en fonction de sa clientèle. Le cycle de vie d’un prélèvement est jalonné d’étapes critiques, comme la pré-notification, qui impose au créancier d’informer le débiteur du montant et de la date du prélèvement au moins 14 jours avant l’échéance (sauf si un autre délai a été convenu). Cette communication est un élément clé de la transparence et de la confiance. Le traitement des « R-transactions » (Rejets, Retours, Annulations) doit également faire l’objet d’un processus structuré pour identifier rapidement la cause de l’échec et y apporter une solution. Pour approfondir la mécanique des paiements, il peut être utile de comprendre le paiement PSC et ses implications, qui touche à d’autres facettes des transactions sécurisées.

Validation du mandat : Assurer que toutes les informations légales sont présentes et correctes (RUM, ICS, coordonnées complètes).

Stockage sécurisé : Archiver les mandats (électroniques ou papier) de manière sécurisée et accessible pour d’éventuels contrôles.

Respect de la pré-notification : Mettre en place un système automatisé pour informer les clients avant chaque prélèvement, conformément aux règles SEPA.

Gestion des statuts : Suivre activement le statut de chaque mandat (actif, suspendu, révoqué) pour éviter les rejets.

Traçabilité : Conserver un historique complet de toutes les opérations liées à un mandat pour garantir la conformité.

Caractéristique

SEPA Direct Debit (SDD) Core

SEPA Direct Debit (SDD) B2B

Cible

Particuliers (B2C) et entreprises (B2B)

Exclusivement entreprises (B2B)

Droit au remboursement

8 semaines pour une transaction autorisée, 13 mois pour une transaction non autorisée

Aucun droit au remboursement après exécution du prélèvement

Délai de présentation

Jusqu’à D-2 (2 jours ouvrés avant la date d’échéance)

Jusqu’à D-1 (1 jour ouvré avant la date d’échéance)

Validation du mandat

Responsabilité du créancier

Le débiteur doit informer sa banque et valider le mandat

Optimisation Technologique : Sélectionner les Outils d’Automatisation pour une Gestion de Prélèvement Sans Faille

L’ère de la gestion manuelle des prélèvements via des tableurs et des manipulations de fichiers bancaires est révolue. Une telle approche est non seulement chronophage, mais aussi une source majeure de risques opérationnels : erreurs de saisie, oublis, failles de sécurité et absence de traçabilité. Pour atteindre un niveau supérieur d’efficacité, l’adoption d’outils technologiques dédiés est une étape incontournable. Une solution logicielle moderne de gestion des prélèvements automatise l’ensemble du cycle de vie du paiement, apportant rigueur et productivité. Ces plateformes offrent des fonctionnalités avancées qui vont bien au-delà de la simple soumission de paiements. Elles permettent une gestion centralisée des mandats, incluant leur création dématérialisée avec signature électronique, ce qui accélère considérablement le processus d’onboarding client. La planification des prélèvements récurrents ou ponctuels se fait en quelques clics, et le logiciel se charge de générer automatiquement les fichiers XML conformes à la norme SEPA (pain.008) aux dates prévues. L’un des gains les plus significatifs réside dans la réconciliation bancaire automatisée. En intégrant les fichiers de relevés bancaires (format CAMT.053), la solution rapproche automatiquement les prélèvements émis avec les paiements reçus, signalant instantanément les écarts et les échecs. Ce processus, qui pouvait prendre des jours manuellement, est réduit à quelques minutes.

Un autre pilier de l’optimisation technologique est la mise en place de workflows pour la gestion des exceptions. Lorsqu’un prélèvement est rejeté, le logiciel identifie la cause grâce au code de retour bancaire et peut déclencher une série d’actions prédéfinies : notification automatique au client, reprogrammation du paiement ou création d’une tâche pour une intervention humaine. Cette approche structurée garantit qu’aucun incident n’est laissé sans traitement, sécurisant ainsi les flux de revenus. Un incident de paiement peut parfois être lié à une simple erreur dans les coordonnées bancaires ; il est donc crucial de disposer d’outils pour vérifier et corriger ces informations. Il est tout aussi important pour une entreprise de savoir comment déterminer facilement une clé IBAN pour valider les données en amont. Cette rigueur préventive est la marque d’un processus robuste.

Critères de Sélection d’un Logiciel de Gestion de Prélèvements

Le choix d’une solution logicielle ne doit pas être pris à la légère. Plusieurs critères doivent être évalués méthodiquement pour garantir que l’outil répondra aux besoins spécifiques de l’entreprise. Le premier critère, non négociable, est la sécurité et la conformité. La plateforme doit offrir un cryptage des données de bout en bout, être en conformité avec le RGPD et, idéalement, posséder des certifications reconnues comme l’ISO 27001. La protection des données financières des clients est une responsabilité majeure. Le deuxième critère essentiel est la capacité d’intégration. Un logiciel de gestion des prélèvements ne doit pas fonctionner en silo. Il doit pouvoir s’intégrer de manière fluide avec les systèmes existants de l’entreprise, notamment l’ERP (pour la comptabilité) et le CRM (pour la gestion client), via des APIs robustes. Cette intégration assure la cohérence des données à travers toute l’organisation et évite les doubles saisies. Enfin, l’ergonomie et l’évolutivité sont déterminantes. L’interface doit être intuitive pour minimiser le temps de formation et faciliter son adoption par les équipes. La solution doit également être capable de s’adapter à la croissance de l’entreprise, en gérant un volume croissant de transactions sans perte de performance. Un support technique réactif et compétent est également un gage de sérénité sur le long terme.

Le logiciel gère-t-il les deux schémas SEPA (Core et B2B) ? Assurez-vous que la solution couvre l’ensemble de vos besoins transactionnels.

Quelles sont les options d’intégration (API, connecteurs natifs) ? Validez la compatibilité avec votre écosystème logiciel (ERP, CRM, etc.).

Comment la sécurité des données est-elle assurée ? Exigez des détails sur le cryptage, l’hébergement des données et les certifications de sécurité.

Le modèle de tarification est-il transparent et évolutif ? Comprenez les coûts : abonnement, frais par transaction, frais de mise en place.

Quel est le niveau de support technique inclus ? Renseignez-vous sur les délais de réponse, les canaux de communication et la disponibilité du support.

Critère de Sélection

Solution A (Basique)

Solution B (Intégrée)

Solution C (Premium)

Intégration API

Limitée

Complète (ERP, CRM)

API ouverte et personnalisable

Automatisation du recouvrement

Manuelle

Workflows de relance automatisés

Relances intelligentes (IA)

Sécurité

Standard (RGPD)

Avancée (ISO 27001)

Maximale (HDS, PCI-DSS)

Modèle de tarification

Frais par transaction

Abonnement mensuel fixe

Abonnement + options personnalisées

Stratégies Proactives pour Minimiser les Rejets de Prélèvement et Sécuriser les Flux de Revenus

Un taux d’échec de prélèvement élevé est un symptôme critique de dysfonctionnements dans le processus de paiement. Chaque rejet représente non seulement une perte de revenus immédiate, mais engendre également des coûts administratifs pour son traitement et peut dégrader la relation client. Adopter des stratégies proactives pour minimiser ces incidents est donc une priorité pour garantir la continuité des flux de trésorerie et l’efficacité du service financier. La première étape d’une démarche d’amélioration consiste à analyser les causes profondes des rejets. Il est essentiel de ne pas les traiter comme un bloc monolithique mais de les catégoriser pour y apporter des réponses ciblées. Les échecs peuvent provenir d’erreurs techniques (IBAN invalide, format de fichier incorrect), de problèmes liés au débiteur (fonds insuffisants, compte clos, opposition sur le prélèvement) ou d’erreurs administratives (mandat non valide, révoqué ou expiré). Une analyse systématique des codes de retour bancaires (R-transactions) fournis lors des rejets permet de construire une cartographie précise des points de friction. Par exemple, une récurrence du code ‘MS03’ (Raison non spécifiée par la banque du débiteur) peut indiquer que les clients ne reconnaissent pas le libellé du prélèvement et le rejettent par précaution.

Sur la base de cette analyse, des mesures préventives peuvent être déployées. L’une des plus efficaces est la validation des données en amont. Intégrer un outil de vérification de l’IBAN directement dans le formulaire d’inscription ou le CRM permet de s’assurer de la validité des coordonnées bancaires avant même la création du mandat. Une autre stratégie puissante est l’optimisation de la communication pré-prélèvement. Comme mentionné précédemment, la pré-notification SEPA est une obligation, mais elle peut être transformée en un outil de prévention. Un email clair, envoyé quelques jours avant l’échéance, rappelant le montant, la date et le libellé exact qui apparaîtra sur le relevé bancaire, réduit drastiquement les rejets pour cause de « surprise » ou de provision insuffisante. Pour les clients B2C, proposer une certaine flexibilité sur la date de prélèvement (par exemple, le 1er ou le 10 du mois) pour l’aligner avec la réception de leur salaire peut également avoir un impact très positif. Face à un rejet, il est primordial de comprendre le processus, comme pour un prélèvement SGC et les démarches à suivre.

Mettre en Place un Processus de Relance Automatisé et Intelligent (Dunning)

Lorsqu’un rejet survient malgré les mesures préventives, un processus de relance (ou « dunning ») structuré et automatisé est essentiel pour recouvrer les fonds rapidement sans mobiliser excessivement les équipes. Un workflow de dunning intelligent se décompose en plusieurs étapes. La première action, immédiate et automatisée, est d’envoyer une notification au client. Cet email ou SMS doit informer de l’échec du prélèvement, en expliquer la raison de manière simple (si le code de retour le permet) et proposer une solution claire : « Vos fonds étaient insuffisants, veuillez approvisionner votre compte. Nous représenterons le prélèvement dans 3 jours » ou « Vos coordonnées bancaires semblent incorrectes, veuillez les mettre à jour via votre espace client ». La deuxième étape consiste en une nouvelle tentative de prélèvement automatisée. La plupart des solutions de paiement permettent de configurer des règles de « smart retry », qui reprogramment automatiquement le prélèvement après un délai défini (par exemple, 3 à 5 jours ouvrés), laps de temps pendant lequel le client a pu régulariser sa situation. Si cette seconde tentative échoue, le processus passe à un niveau supérieur. Une tâche peut être automatiquement créée dans le système pour qu’un agent du service client ou de la comptabilité prenne contact personnellement avec le client. Cette approche graduée permet de traiter la majorité des cas de manière automatisée, réservant l’intervention humaine aux cas les plus complexes et préservant ainsi la productivité.

Clarté de l’objet : « Information importante concernant votre prélèvement à venir ».

Informations essentielles : Rappeler le nom de votre entreprise, le montant exact, la date du prélèvement et la référence du mandat ou du contrat.

Libellé du prélèvement : Préciser le libellé exact qui apparaîtra sur le relevé bancaire du client pour éviter toute confusion.

Call-to-action : Inviter le client à s’assurer que son compte est suffisamment provisionné à la date d’échéance.

Contact : Fournir un moyen simple de contacter le service client en cas de question.

Code de Rejet SEPA

Signification probable

Action Recommandée

AC01

Identifiant de compte incorrect (IBAN invalide)

Contacter le client pour obtenir un IBAN valide. Ne pas représenter avant correction.

MS02

Refus du débiteur

Contacter le client pour comprendre la raison du refus (litige, etc.). Résoudre le problème avant toute nouvelle tentative.

MS03

Raison non spécifiée (souvent fonds insuffisants)

Notifier le client et représenter le prélèvement après quelques jours (Smart Retry).

MD07

Débiteur décédé

Arrêter les prélèvements. Contacter la succession si une créance subsiste.

L’Impact Dual du Prélèvement : Levier d’Optimisation de la Trésorerie et Pilier de la Relation Client

L’optimisation des processus de prélèvement transcende la simple fonction comptable pour devenir un double levier de performance : d’un côté, un instrument puissant pour la gestion de trésorerie, de l’autre, un élément déterminant de l’expérience client. Ces deux dimensions sont intrinsèquement liées. Une gestion financière rigoureuse et prévisible renforce la confiance des clients, tandis qu’une expérience de paiement fluide et transparente contribue directement à la stabilité financière de l’entreprise. Du point de vue de la trésorerie, un système de prélèvement automatisé et fiable transforme des créances incertaines en flux de revenus prévisibles et réguliers. Cette prédictibilité est l’or du directeur financier. Elle permet d’établir des prévisions de trésorerie beaucoup plus précises, facilitant la prise de décision en matière d’investissements, de gestion des dépenses ou de négociation de lignes de crédit. Savoir avec un haut degré de certitude quels fonds entreront et à quelle date réduit le besoin en fonds de roulement et minimise le recours à des financements court terme coûteux. La rapidité du prélèvement SEPA, comparée à des méthodes plus traditionnelles comme le chèque, réduit également le « float », c’est-à-dire le délai entre l’émission du paiement et sa disponibilité effective sur le compte de l’entreprise. Cette accélération des rentrées de fonds a un impact direct et positif sur la liquidité. Disposer d’une trésorerie saine peut même faciliter l’accès à des financements, une question que beaucoup se posent, y compris pour des solutions alternatives comme le fait de décrocher un crédit avec un compte Nickel.

Sur le versant de la relation client, l’impact est tout aussi fondamental. Pour le client, le prélèvement automatique est avant tout une question de commodité : une fois mis en place, il n’a plus à se soucier de payer ses factures à temps. Un processus sans friction, invisible et fiable, est un contributeur silencieux mais puissant à la satisfaction et à la fidélisation. À l’inverse, une expérience de paiement négative – un prélèvement d’un montant erroné, un débit à une date inattendue, une communication inexistante suite à un rejet – peut anéantir la confiance et être une cause de résiliation. Chaque interaction liée au paiement est un « moment de vérité » dans la relation client. Une entreprise qui gère ces moments avec professionnalisme et transparence démontre son respect pour le client et renforce son image de marque. La qualité du processus de prélèvement devient ainsi un différenciateur concurrentiel, particulièrement dans les modèles économiques basés sur l’abonnement où la rétention client est la clé du succès.

Stratégies de Communication pour Renforcer la Confiance

La confiance se construit sur la transparence. Une communication claire et proactive est la pierre angulaire d’une relation client saine dans le contexte des prélèvements. Le processus doit être limpide dès le départ : lors de la souscription, le client doit comprendre parfaitement ce qu’il signe, comment les prélèvements fonctionneront, et comment il peut gérer ou révoquer son mandat. Fournir une documentation simple et accessible est un premier pas essentiel. La communication ne doit pas se limiter aux moments de crise. Il faut instaurer des points de contact positifs tout au long du cycle de vie du paiement : un email de confirmation lors de la création du mandat, la pré-notification systématique avant chaque échéance, et même un simple accusé de réception après un paiement réussi. Ces petites attentions renforcent le sentiment de contrôle du client et préviennent les malentendus. Un levier d’amélioration majeur est de donner au client les moyens d’être autonome. Un portail client sécurisé où il peut consulter son historique de paiements, télécharger ses factures, visualiser son mandat et, surtout, mettre à jour ses coordonnées bancaires en toute autonomie est un investissement extrêmement rentable. Cela réduit la charge de travail du service client et augmente la satisfaction en offrant une flexibilité très appréciée. Cette autonomie doit être pensée avec soin, tout comme on structure la demande d’un simple service bancaire, par exemple les étapes pour demander un chéquier.

Faire : Écouter attentivement et avec empathie la réclamation du client.

Ne pas faire : Interrompre le client ou minimiser son problème.

Faire : Accéder rapidement à l’historique du client pour comprendre le contexte.

Ne pas faire : Demander au client de répéter des informations que l’entreprise possède déjà.

Faire : Expliquer clairement la cause de l’erreur (si elle est identifiée) et présenter des excuses au nom de l’entreprise.

Ne pas faire : Blâmer un autre service ou le système informatique.

Faire : Proposer une solution concrète et un calendrier de résolution.

Ne pas faire : Faire des promesses vagues sans plan d’action.

Événement du Cycle de Paiement

Canal de Communication Recommandé

Objectif de la Communication

Création du mandat

Email de confirmation + accès au portail client

Confirmer l’accord, fournir la RUM, rassurer le client.

Pré-notification

Email

Informer, prévenir les rejets, respecter l’obligation légale.

Échec du prélèvement

Email/SMS instantané

Informer, expliquer la cause, proposer une action corrective immédiate.

Modification du mandat/montant

Email + notification sur le portail

Assurer la transparence, obtenir un accord si nécessaire.

Vers une Gestion des Prélèvements Intelligente : Innovations et Perspectives d’Avenir

Le domaine de la gestion des paiements est en perpétuelle évolution, porté par l’innovation technologique. Les entreprises qui se contentent des méthodes traditionnelles risquent de se laisser distancer. Pour maintenir un avantage concurrentiel, il est crucial d’adopter une vision prospective et d’intégrer progressivement les nouvelles technologies qui transforment le processus de prélèvement. L’avenir s’oriente vers une gestion plus intelligente, prédictive et intégrée, où l’automatisation de base laisse place à une véritable optimisation pilotée par les données. L’intelligence artificielle (IA) et le Machine Learning sont au premier plan de cette révolution. Leurs applications dans la gestion des prélèvements sont déjà concrètes et prometteuses. L’une des plus impactantes est l’analyse prédictive des échecs de paiement. En analysant des milliers de points de données historiques (historique de paiement du client, type de contrat, saisonnalité, etc.), un algorithme peut calculer un score de risque pour chaque prélèvement à venir. L’entreprise peut alors prendre des mesures proactives pour les transactions jugées à haut risque, par exemple en envoyant un rappel personnalisé par SMS la veille du prélèvement, ou en proposant temporairement un autre moyen de paiement. Cette approche chirurgicale est bien plus efficace qu’une communication de masse.

L’IA optimise également les processus de relance (dunning). Au lieu d’appliquer le même scénario de relance à tous les clients en défaut, des modèles de Machine Learning peuvent déterminer la meilleure stratégie pour chaque cas : le meilleur moment de la journée pour envoyer un email, le canal le plus efficace (email, SMS, notification push), ou même le ton à adopter dans le message. Cette personnalisation à grande échelle augmente significativement les taux de recouvrement tout en préservant la relation client. Enfin, l’IA joue un rôle croissant dans la détection de la fraude. Les algorithmes sont capables d’identifier des schémas d’activité inhabituels ou suspects (par exemple, une série de créations de mandats avec des informations similaires mais légèrement différentes) qui passeraient inaperçus lors d’une vérification humaine, protégeant ainsi l’entreprise contre les pertes financières et les risques de réputation.

Intégration de l’Innovation pour une Productivité Accrue

Une autre révolution en cours est celle de l’Open Banking, rendue possible en Europe par la Directive sur les Services de Paiement (DSP2). L’Open Banking permet à des tiers agréés, avec le consentement explicite du client, d’accéder aux données de ses comptes bancaires via des APIs sécurisées. Pour la gestion des prélèvements, les implications sont considérables. Avant de soumettre un prélèvement, une entreprise pourrait, via une API, effectuer une vérification en temps réel de la disponibilité des fonds sur le compte du client. Cette vérification préventive pourrait quasiment éradiquer les rejets pour « fonds insuffisants », la cause la plus fréquente d’échec. De même, l’API peut confirmer que le compte est bien actif et appartient à la bonne personne, sécurisant le processus dès l’origine. L’adoption de ces innovations ne doit pas être un « big bang » mais plutôt une démarche d’amélioration continue. L’entreprise peut commencer par intégrer une brique technologique simple, comme la validation d’IBAN, puis évoluer vers des workflows de relance automatisés, avant d’expérimenter des modèles prédictifs. L’objectif final est de construire un écosystème financier (FinOps) entièrement intégré, où le processus de prélèvement communique de manière transparente avec la comptabilité, les ventes et le service client, pour une productivité et une efficacité maximales. Se projeter vers le futur de l’investissement est aussi une démarche sage, que ce soit pour investir 50 euros ou gérer des millions.

Blockchain et contrats intelligents (Smart Contracts) : Pour automatiser l’exécution des paiements en fonction de conditions prédéfinies et immuables, offrant une transparence et une sécurité inégalées.

Paiements instantanés (Instant Payments) : L’intégration du prélèvement avec les schémas de paiement instantané pourrait permettre des collectes en temps réel, réduisant les délais à quelques secondes.

Biométrie : L’utilisation de la reconnaissance faciale ou des empreintes digitales pour autoriser les mandats, renforçant la sécurité et simplifiant l’expérience utilisateur.

Analyse conversationnelle (IA) : Des chatbots intelligents pour gérer les requêtes des clients concernant leurs prélèvements 24/7, offrant des réponses instantanées et personnalisées.

Request to Pay (RTP) : Un nouveau système où le créancier envoie une « demande de paiement » que le débiteur valide en un clic depuis son application bancaire, offrant plus de contrôle au payeur.

Phase d’Adoption

Technologie Clé

Bénéfice Principal

Phase 1 : Fondations (1-6 mois)

Logiciel de gestion de prélèvements, validation d’IBAN

Automatisation des tâches de base, réduction des erreurs de saisie.

Phase 2 : Optimisation (6-18 mois)

Workflows de relance automatisés (Dunning), API d’intégration (ERP/CRM)

Réduction du taux d’échec, amélioration de la productivité des équipes.

Phase 3 : Intelligence (18+ mois)

Analyse prédictive (IA), intégration Open Banking

Prévention proactive des échecs, prise de décision basée sur les données.

Déterminer la valeur marchande d’un billet en euros transcende sa simple valeur faciale. Pour les collectionneurs avertis et les investisseurs, chaque coupure peut représenter un actif tangible dont le potentiel d’appréciation dépend d’une série de variables précises. L’évaluation de ces billets est une discipline qui requiert une méthodologie rigoureuse, combinant l’analyse de caractéristiques intrinsèques et l’observation des dynamiques de marché. À l’ère numérique, une pléthore d’outils en ligne promet des estimations rapides, mais leur fiabilité est hétérogène. Naviguer dans cet écosystème d’information exige du discernement et une compréhension approfondie des critères qui fondent la valeur numismatique.

L’enjeu n’est pas seulement d’obtenir un chiffre, mais de comprendre le processus qui mène à ce chiffre. Des éléments comme le numéro de série, l’état de conservation, la signature de l’autorité émettrice ou encore la rareté d’une série spécifique sont les piliers de toute estimation sérieuse. Une approche structurée est donc indispensable pour distinguer une simple estimation algorithmique d’une expertise fondée. Cet article propose un cadre d’analyse pour permettre à tout détenteur de billets en euros de procéder à une évaluation fiable en s’appuyant sur les ressources disponibles sur internet, tout en se prémunissant contre les informations erronées et les valorisations fantaisistes. Il s’agit d’appliquer une grille de lecture professionnelle à un domaine souvent perçu comme subjectif.

Déchiffrer les Critères Fondamentaux d’Estimation d’un Billet en Euros

L’évaluation précise de la valeur d’un billet en euros repose sur un ensemble de critères objectifs et universellement reconnus dans le monde de la numismatique. Ignorer ces fondamentaux conduit inévitablement à des estimations erronées. La première étape de toute analyse consiste donc à examiner le billet sous toutes ses coutures, en prêtant une attention méticuleuse aux détails qui le distinguent d’une simple coupure destinée à la circulation. Contrairement à un produit standardisé dont le prix est fixe, comme un article acheté sur Francebillet, la valeur d’un billet de collection est dynamique et multifactorielle. L’analyse doit être systématique, en commençant par les identifiants uniques du billet, pour ensuite évaluer sa condition physique et finir par les marqueurs de sa production. Cette démarche méthodique permet de construire une base solide pour une estimation fiable avant même de consulter les outils en ligne. Chaque critère interagit avec les autres ; un numéro de série rare sur un billet en mauvais état aura moins de valeur que le même numéro sur un billet en parfait état. La compréhension de cette synergie est essentielle pour tout évaluateur sérieux. Il est donc crucial de ne négliger aucune de ces composantes pour appréhender la valeur potentielle complète de l’objet.

Le numéro de série : bien plus qu’un simple identifiant

Le numéro de série est l’un des éléments les plus déterminants. Il est composé d’une lettre identifiant le pays d’émission et de onze chiffres. Cependant, ce ne sont pas les chiffres en eux-mêmes qui importent, mais les combinaisons qu’ils forment. Les collectionneurs recherchent activement des motifs spécifiques qui confèrent une rareté et une désirabilité accrues au billet. Parmi les plus connus, on trouve :

Les numéros « solids » : Un numéro de série composé de la répétition du même chiffre (par exemple, X33333333333). Ces billets sont extrêmement rares et figurent parmi les plus chers.

Les numéros « radars » ou « palindromes » : Le numéro se lit de la même manière de gauche à droite et de droite à gauche (par exemple, X1234554321).

Les numéros « repeaters » : Une séquence de chiffres se répète dans le numéro (par exemple, X12312312312).

Les petits numéros (low numbers) : Des billets avec un numéro de série très bas, idéalement sous 1000 ou même 100 (par exemple, X00000000123), sont très prisés car ils correspondent aux tout premiers billets imprimés d’une série.

Les grands numéros (high numbers) : À l’inverse, les derniers numéros d’une série peuvent également susciter l’intérêt.

La lettre initiale du numéro de série est également capitale. Elle indique la banque centrale nationale qui a commandé l’impression du billet (et non le pays où il a été imprimé). Par exemple, ‘U’ désigne la France, ‘X’ l’Allemagne, et ‘S’ l’Italie. Les billets de pays à faible volume d’émission, comme Malte (‘F’) ou Chypre (‘G’), sont mécaniquement plus rares et donc souvent plus recherchés par les collectionneurs cherchant à compléter leur collection. Se renseigner sur la validité des anciennes séries de billets est également une démarche pertinente, car les billets retirés de la circulation peuvent voir leur valeur augmenter.

L’état de conservation : l’échelle de notation internationale

L’état de conservation est sans doute le facteur le plus critique dans la détermination de la valeur. Un billet qui n’a jamais circulé (dit « Neuf » ou UNC) peut valoir des centaines de fois plus qu’un billet identique ayant subi les affres de la circulation. Les numismates utilisent une échelle de gradation internationale pour qualifier précisément l’état d’un billet. Un billet neuf est parfaitement plat, avec des couleurs vives, des angles droits et pointus, et aucune trace de pli ou de manipulation. Le moindre pli central, même léger, fait chuter sa classification et sa valeur de manière significative. Il est donc impératif d’évaluer objectivement la condition physique du billet. Les défauts courants qui déprécient un billet incluent les plis (centraux, de coin), les déchirures, les trous d’épingle, la saleté, les taches, les annotations au stylo et la perte de rigidité du papier. La protection des billets dans des pochettes adaptées est donc une mesure préventive indispensable pour tout collectionneur.

Grade International

Description de l’état de conservation

Impact sur la valeur

UNC (Uncirculated / Neuf)

Absolument parfait. Pas de plis, taches, ou défauts. Papier rigide et couleurs vives.

Valeur maximale. Référence pour toutes les autres estimations.

AU (About Uncirculated / Presque Neuf)

Un seul défaut mineur, comme un pli de comptage très léger ou un angle légèrement émoussé.

Légère décote par rapport à l’état UNC, mais reste très élevé.

XF/EF (Extremely Fine / Superbe)

Quelques plis légers (généralement trois au maximum) mais le billet reste propre et rigide.

Valeur nettement inférieure à l’état AU, mais toujours très collectionnable.

VF (Very Fine / Très Beau)

Billet ayant circulé, présentant plusieurs plis, une légère saleté et une perte de rigidité.

Valeur de collection modeste, souvent un faible multiple de la valeur faciale.

F (Fine / Beau)

Nombreux plis, billet ramolli, saleté plus prononcée. Pas de défauts majeurs comme des déchirures.

Valeur très faible, proche de la valeur faciale.

Les signatures et codes imprimeurs : des détails qui changent tout

Enfin, deux autres détails sont à inspecter : la signature et le code imprimeur. Sur chaque billet en euros figure la signature du président de la Banque Centrale Européenne (BCE) en exercice au moment de l’impression. Il y a eu quatre présidents à ce jour : Willem F. Duisenberg, Jean-Claude Trichet, Mario Draghi et Christine Lagarde. Les billets portant la signature de Duisenberg, le premier président, sont particulièrement recherchés, car ils correspondent à la toute première série de 2002 et sont de plus en plus rares en bon état. Le code imprimeur, une petite combinaison de lettre et de chiffres située à divers endroits sur le billet (par exemple, au recto sur l’étoile à 8h pour la première série), identifie l’imprimerie qui a physiquement fabriqué le billet. Certains imprimeurs ayant eu des productions plus limitées, leurs billets peuvent acquérir une valeur supplémentaire. La combinaison d’une signature rare, d’un pays émetteur rare et d’un état de conservation parfait est le triptyque qui crée des valeurs exceptionnelles sur le marché.

Utiliser les Plateformes en Ligne pour une Première Estimation Chiffrée

Une fois les caractéristiques intrinsèques du billet rigoureusement analysées, l’étape suivante consiste à confronter ces données au marché. Internet offre un accès sans précédent à une multitude d’informations sur les prix, mais cette abondance peut être une source de confusion. Pour obtenir une estimation fiable, il est impératif d’adopter une approche méthodique et croisée, en consultant plusieurs types de plateformes et en sachant interpréter les données qu’elles fournissent. On peut dresser un parallèle avec le marché du spectacle : la valeur d’une place pour un concert très demandé fluctue sur les plateformes de revente. De même, la « cote » d’un billet rare n’est pas un chiffre gravé dans le marbre, mais le reflet d’une dynamique de l’offre et de la demande. Un collectionneur qui cherche à évaluer son billet doit donc se comporter comme un analyste de marché, en distinguant les prix affichés (souvent optimistes) des prix de transaction réels. Les plateformes en ligne se divisent en trois grandes catégories : les catalogues numismatiques, les places de marché et les forums communautaires. Chacune a ses avantages et ses inconvénients, et seule leur utilisation combinée permet de trianguler une valeur juste et réaliste pour son billet. Une estimation isolée, issue d’une seule source, est rarement suffisante et peut conduire à de fortes déceptions ou à de mauvaises décisions de vente.

Les catalogues numismatiques et agrégateurs de prix

Les sites spécialisés comme eNotesPrice ou Info-Collection constituent un excellent point de départ. Ces plateformes fonctionnent comme des argus : elles compilent et agrègent les résultats de ventes passées, principalement issues de ventes aux enchères professionnelles et de listes de prix de marchands reconnus. Leur principal avantage est de fournir une cote structurée, souvent déclinée par état de conservation. Par exemple, un catalogue peut indiquer la valeur d’un billet de 20 euros de la première série avec la signature de Duisenberg pour les grades VF, XF et UNC. C’est une base de travail factuelle et objective. Cependant, ces cotes peuvent parfois présenter un certain décalage avec le marché en temps réel. Elles sont mises à jour périodiquement et peuvent ne pas refléter une tendance très récente ou une soudaine augmentation de la demande pour un type de billet particulier. Il est donc sage de les considérer comme une référence fondamentale, un point d’ancrage, plutôt que comme une vérité absolue. Leur consultation est une étape non négociable pour situer son billet dans une fourchette de valeur crédible.

Voici une liste de ressources initiales à consulter :

eNotesPrice : Spécialisé dans les billets en euros, il offre des cotations détaillées et des outils pour gérer sa collection.

Info-Collection : Un portail plus généraliste mais avec une section euro bien fournie et des articles de fond.

Maktun : Permet de cataloguer sa collection et de visualiser des statistiques, offrant un contexte plus large sur la rareté.

Catalogues papier de référence : Des ouvrages comme le « World Paper Money » restent des références incontournables, bien que moins dynamiques que les ressources en ligne.

L’analyse comparative sur les places de marché

Les places de marché comme eBay, Delcampe ou CGB Numismatique Paris offrent une vision directe et en temps réel de la dynamique du marché. C’est ici que les transactions entre collectionneurs et professionnels ont lieu. Cependant, une analyse rigoureuse est nécessaire. La principale erreur est de se baser sur les prix des annonces en cours (« Achat immédiat »). Ces prix représentent ce que les vendeurs *espèrent* obtenir, et non ce que les acheteurs sont *prêts à payer*. La véritable information se trouve dans les archives des ventes réussies. La plupart de ces plateformes disposent d’une fonction permettant de filtrer les résultats pour n’afficher que les objets vendus au cours des derniers mois. C’est en analysant ces données de transaction réelles que l’on peut se faire une idée précise de la valeur de marché actuelle. Il faut comparer des billets aux caractéristiques identiques (même billet, même état de conservation, même signature). Cette démarche est similaire à celle d’un amateur de concerts qui vérifierait sur Zepass ou Veepee le prix réel auquel se sont vendus les billets pour un événement complet, plutôt que de se fier aux prix spéculatifs affichés par quelques vendeurs. L’analyse de dizaines de transactions similaires permet de dégager une moyenne de prix fiable et de comprendre la liquidité du marché pour un billet donné.

Les forums et communautés de collectionneurs

Enfin, les forums spécialisés et les groupes sur les réseaux sociaux sont une ressource précieuse, mais à manier avec précaution. Partager une photo de son billet et demander un avis peut générer des retours rapides et des informations utiles de la part de collectionneurs expérimentés. Ils peuvent attirer l’attention sur un détail qui aurait été manqué. Cependant, les avis restent subjectifs et peuvent varier considérablement d’une personne à l’autre. Ces plateformes sont surtout utiles pour obtenir des confirmations ou des pistes de recherche, mais ne doivent pas se substituer à une analyse personnelle basée sur les catalogues et les données de marché. Il faut se méfier des estimations trop optimistes ou pessimistes et toujours recouper les informations. Le dialogue au sein de ces communautés est enrichissant pour approfondir ses connaissances, mais pour une estimation chiffrée, il faut privilégier les données factuelles des ventes.

Type de Plateforme

Avantages

Inconvénients

Idéal pour…

Catalogue en ligne (e.g., eNotesPrice)

Données structurées, cotations par grade, vision long terme.

Peut avoir un décalage avec le marché en temps réel, moins de granularité.

Établir une fourchette de valeur de référence.

Place de marché (e.g., eBay, Delcampe)

Données de transaction réelles, vision en temps réel de l’offre et la demande.

Nécessite de trier les données (ventes réussies), bruit des annonces non vendues.

Affiner l’estimation et comprendre la liquidité du marché.

Forum de collectionneurs

Avis d’experts, identification de détails rares, partage de connaissances.

Subjectivité des avis, risque de désinformation, pas une source de prix fiable.

Obtenir des confirmations, poser des questions spécifiques.

Identifier la Rareté : Billets Spéciaux, Fautés et Séries Limitées

Au-delà des critères standards de conservation et de numéro de série, la valeur d’un billet en euros peut être exponentiellement augmentée par un facteur de rareté exceptionnel. Ces « cygnes noirs » de la numismatique sont les pièces que tout collectionneur rêve de découvrir. Il s’agit des billets qui sortent de la norme de production, que ce soit par une erreur de fabrication, leur appartenance à une série particulièrement restreinte ou des caractéristiques uniques liées à leur origine. La recherche de ces anomalies requiert un œil exercé et une connaissance approfondie des processus d’impression monétaire. Un billet peut sembler ordinaire au premier regard, mais cacher une particularité qui le transforme en un objet de grande valeur. La démarche d’identification s’apparente à une enquête. Il ne suffit pas de regarder, il faut savoir quoi chercher. Le marché pour ces pièces est un marché de niche, souvent animé par des spécialistes. La valeur n’y est plus une simple multiplication de la valeur faciale, mais peut atteindre des sommes considérables, déconnectées de toute logique monétaire classique. C’est un domaine où la connaissance prime sur la chance, et où une découverte peut transformer une simple collection en un véritable portefeuille d’investissement. L’analogie avec le monde du divertissement est pertinente : un ticket standard pour un spectacle acheté sur Digitick a une valeur fixe, mais un billet autographié par l’artiste ou doté d’une erreur d’impression unique acquiert un statut d’objet de collection totalement différent.

Les billets fautés : quand l’erreur crée de la valeur

Les billets « fautés » sont des exemplaires qui présentent des erreurs de production ayant échappé aux contrôles qualité très stricts des imprimeries fiduciaires. Leur rareté est par définition très élevée, car ces erreurs sont normalement détectées et détruites. La valeur d’un billet fauté dépend de la visibilité et de la nature de l’erreur. Une erreur mineure et à peine visible aura peu d’impact, tandis qu’une erreur spectaculaire et évidente peut faire flamber les prix. Ces anomalies sont très recherchées car elles sont uniques et documentent les aléas du processus de fabrication.

Voici une liste non exhaustive des types d’erreurs les plus recherchées :

Erreur de coupe (décalage) : Le billet est mal centré, avec des marges inégales ou une partie du billet adjacent visible.

Manque d’une impression (couleur manquante) : Une des étapes d’impression a été sautée, laissant une partie du dessin ou du texte en blanc.

Pli lors de l’impression (pli « papillon ») : Un pli dans le papier lors de l’impression crée une zone non imprimée et une ligne de couleur décalée une fois le billet déplié.

Numéro de série invalide ou décalé : Les chiffres du numéro de série ne sont pas alignés ou sont partiellement imprimés.

Défaut du fil de sécurité : Le fil de sécurité est absent, mal positionné ou brisé.

Tache d’encre importante : Une bavure d’encre accidentelle et de grande taille provenant du processus d’impression.

L’authentification d’un billet fauté est primordiale, car des manipulations peuvent être réalisées pour simuler une erreur. Le recours à un expert est souvent nécessaire pour confirmer que l’erreur est bien d’origine et non le fruit d’une altération post-production.

L’importance du pays d’émission et des séries

Comme mentionné précédemment, la lettre au début du numéro de série identifie la banque centrale nationale pour le compte de laquelle le billet a été émis. Les tirages n’étant pas uniformes entre les pays de la zone euro, certains codes pays sont intrinsèquement plus rares que d’autres. Un collectionneur cherchant à assembler une collection complète de billets de 20 euros de la première série, par exemple, aura beaucoup plus de facilité à trouver un billet allemand (X) ou français (U) qu’un billet estonien (D) ou maltais (F). Cette rareté relative se reflète directement dans la valeur de marché, surtout pour les billets en parfait état de conservation. De plus, la transition entre la première série de billets (« Âges et styles », émise à partir de 2002) et la seconde série (« Europe », introduite progressivement à partir de 2013) a créé un intérêt accru pour les billets de la première génération, qui sont progressivement retirés de la circulation et deviennent plus difficiles à trouver à l’état neuf. Dans cette logique, la non-émission de certaines coupures, comme expliqué dans l’analyse sur l’absence du billet de 300 euros, renforce par contraste l’intérêt pour les coupures existantes et leur histoire.

Code Pays

Pays d’Émission

Indice de Rareté Relatif (1ère série)

Z

Belgique

Commun

X

Allemagne

Très Commun

F

Malte

Très Rare

G

Chypre

Très Rare

H

Slovénie

Rare

M

Portugal

Peu Commun

U

France

Très Commun

Ce tableau n’est qu’un aperçu ; la rareté exacte peut varier selon la dénomination du billet. Une recherche spécifique par coupure est nécessaire pour une évaluation précise. La chasse aux billets de pays rares est une facette passionnante de la collection d’euros et un levier de valeur certain.

Méthodologie d’Authentification et de Protection de Votre Collection

L’estimation de la valeur d’un billet en euros est un exercice vain si son authenticité n’est pas irréfutablement établie. Le marché des faux billets, bien que principalement axé sur la tromperie dans les transactions courantes, peut également toucher le monde de la collection, notamment avec des contrefaçons de billets rares. Parallèlement, une fois un billet de valeur identifié et authentifié, sa préservation devient un enjeu capital. La valeur d’un billet numismatique est extrêmement sensible à sa condition physique. Une mauvaise manipulation ou des conditions de stockage inappropriées peuvent dégrader un billet et anéantir sa valeur de collection en quelques instants. Adopter une méthodologie rigoureuse pour l’authentification et la protection est donc non pas une option, mais une nécessité pour tout collectionneur sérieux. C’est le fondement de la gestion d’un portefeuille d’actifs numismatiques. La démarche doit être double : d’abord, vérifier avec certitude que le billet est authentique et, le cas échéant, que ses caractéristiques rares (comme une erreur d’impression) ne sont pas des altérations. Ensuite, mettre en place une stratégie de conservation à long terme pour maintenir l’actif dans son état optimal. C’est une discipline qui demande de la rigueur et l’utilisation d’outils et de services adaptés.

Les étapes d’une authentification rigoureuse à la portée de tous

La Banque Centrale Européenne a intégré de nombreux éléments de sécurité dans les billets en euros, rendant leur contrefaçon complexe. La méthode « Toucher, Regarder, Incliner » (ou « Feel, Look, Tilt » en anglais) reste la base de toute première vérification. Elle ne nécessite aucun équipement spécialisé et permet de déceler la grande majorité des faux de qualité médiocre.

Voici une checklist pour une auto-authentification méthodique :

Toucher : Le papier d’un vrai billet est ferme et craquant. Il est fabriqué à partir de pure fibre de coton, ce qui lui donne une texture unique. De plus, certaines zones du billet, comme le grand chiffre de la valeur et le motif architectural principal, sont imprimées en relief (impression taille-douce). On doit sentir cette rugosité sous les doigts.

Regarder : En regardant le billet par transparence, plusieurs éléments doivent apparaître. Le filigrane, reproduisant le motif principal et la valeur du billet, doit être visible. Le fil de sécurité, une bande sombre traversant le billet, doit également apparaître en continu avec la mention « EURO » et la valeur en microlettres.

Incliner : L’inclinaison du billet révèle les éléments holographiques. Sur la première série, une bande ou une pastille holographique au recto change d’image (passant de la valeur du billet au symbole de l’euro ou au motif architectural). Au verso, une bande iridescente ou une encre à couleur changeante (sur les grosses coupures) apparaît. La série « Europe » possède des éléments de sécurité encore plus avancés, comme la « fenêtre portrait » dans la bande holographique.

Pour un examen plus poussé, une loupe permet de vérifier les micro-impressions, qui doivent être parfaitement nettes et lisibles, et une lampe à ultraviolets révélera des fibres fluorescentes intégrées dans le papier ainsi que des motifs spécifiques qui s’illuminent. Un billet qui échoue à l’un de ces tests doit être considéré comme suspect.

Le recours aux services de gradation professionnels (Grading)

Pour les billets de grande valeur ou d’une rareté particulière, l’auto-authentification a ses limites. Le recours à un service de gradation tiers indépendant, comme PMG (Paper Money Guaranty) ou PCGS Currency, devient alors une étape stratégique. Ces entreprises spécialisées expertisent le billet, confirment son authenticité et lui attribuent une note de conservation sur une échelle standardisée de 1 à 70. Le billet est ensuite scellé dans une coque en plastique rigide et transparente (un « slab ») avec une étiquette décrivant ses caractéristiques et sa note. Cette certification présente de multiples avantages : elle élimine tout doute sur l’authenticité, fournit une évaluation objective et universellement reconnue de l’état, et protège physiquement le billet. Un billet « gradé » par PMG ou PCGS bénéficie d’une crédibilité accrue sur le marché, ce qui facilite sa vente et optimise son prix. La valeur ajoutée par le grading dépasse souvent largement son coût. Il est absurde d’imaginer acheter un billet d’entrée pour un événement majeur via Billeterie.fr sans garantie d’authenticité ; le principe est le même, à une autre échelle, pour un billet de collection de plusieurs milliers d’euros.

Service

Description

Avantages Clés

Quand l’utiliser ?

Auto-authentification

Vérification manuelle via la méthode « Toucher, Regarder, Incliner ».

Gratuit, rapide, efficace pour les faux courants.

Systématiquement pour chaque billet entrant dans la collection.

Expertise par un numismate

Avis d’un professionnel reconnu (marchand, expert en maison de ventes).

Expertise pointue, détection de détails subtils, estimation de valeur.

Pour les billets potentiellement rares ou fautés avant d’envisager le grading.

Grading Professionnel (PMG, PCGS)

Certification de l’authenticité et de l’état par un tiers indépendant. Scellé sous coque protectrice.

Crédibilité maximale, liquidité accrue, protection physique, optimisation du prix de vente.

Pour les billets de grande valeur, les erreurs rares, et les pièces maîtresses d’une collection.

Les solutions de conservation pour préserver l’actif

La protection physique des billets est la pierre angulaire de la préservation de leur valeur. Le papier est une matière organique sensible à son environnement. L’humidité, les variations de température, la lumière (en particulier les UV) et les polluants atmosphériques sont ses pires ennemis. Un billet, même à l’état neuf, peut jaunir, se tacher de points de rouille (foxing) ou perdre sa rigidité s’il est mal conservé. Il est donc impératif d’utiliser du matériel de protection de qualité « archivage », c’est-à-dire chimiquement neutre. Les pochettes en PVC sont à proscrire absolument, car les plastifiants qu’elles contiennent peuvent migrer et endommager le billet de façon irréversible. Il faut privilégier les pochettes en Mylar (polyester) ou en polypropylène. Les billets doivent être stockés à plat, dans un endroit sombre, sec et à température stable. Pour les collections importantes, l’utilisation de boîtes de rangement de qualité archive ou d’un coffre-fort peut être envisagée. Chaque manipulation doit être faite avec soin, les mains propres et sèches, en tenant le billet par les bords pour éviter de laisser des traces ou de créer des micro-plis.

Analyser le Marché Numismatique et Anticiper les Tendances de Valeur

Posséder une collection de billets en euros de valeur, c’est gérer un portefeuille d’actifs alternatifs. Comme pour tout investissement, la simple connaissance de la valeur actuelle ne suffit pas. Une approche stratégique implique de comprendre les forces qui animent le marché, d’anticiper les tendances futures et de savoir quand et comment liquider un actif pour en maximiser le retour. Le marché numismatique n’est pas une entité statique ; il est influencé par des facteurs macro-économiques, des évolutions technologiques et des changements dans les goûts des collectionneurs. Un investisseur avisé ne se contente pas d’accumuler, il analyse. Cette analyse de haut niveau permet de prendre des décisions éclairées, que ce soit pour acquérir une nouvelle pièce, pour vendre une partie de sa collection ou pour la conserver en anticipant une plus-value future. La digitalisation a profondément transformé ce marché. Auparavant réservé à un cercle d’initiés, il est aujourd’hui accessible à un public beaucoup plus large. Cette démocratisation, similaire à celle observée sur le marché de la billetterie d’événements avec des acteurs comme Ticketmaster ou Fnac Spectacles, a augmenté la liquidité mais aussi la volatilité. Comprendre ces nouvelles dynamiques est crucial pour naviguer avec succès dans le paysage numismatique de 2025.

Comprendre les cycles du marché et les facteurs d’influence

Le marché des objets de collection, y compris les billets de banque, n’est pas totalement déconnecté de l’économie globale. En période d’incertitude économique ou de forte inflation, les actifs tangibles comme l’or, l’art ou les pièces de collection peuvent être perçus comme des valeurs refuges, attirant de nouveaux investisseurs et faisant monter les prix. Inversement, en période de récession, le pouvoir d’achat discrétionnaire diminue, ce qui peut freiner la demande. Au-delà de la conjoncture, des décisions réglementaires ont un impact direct. Par exemple, la décision de la BCE de cesser la production et l’émission du billet de 500 euros en 2019 a mécaniquement transformé chaque billet existant en une pièce d’un « tirage limité ». Bien qu’il ait toujours cours légal, sa rareté croissante sur le marché en a fait un objet de collection de plus en plus recherché, surtout à l’état neuf. De même, la perception culturelle d’un objet peut influencer sa valeur. Un objet lié à un événement historique ou ayant une forte charge symbolique, comme analysé dans le contexte de la valeur du trophée de la Coupe du Monde, voit sa valeur transcender sa matérialité. Un billet pourrait-il un jour acquérir un tel statut ? C’est une question de temps et d’histoire.

Le rôle de la digitalisation sur la transparence et la liquidité

L’avènement d’Internet a été une révolution pour le marché numismatique. La transparence a été considérablement accrue : il est désormais possible de comparer les prix à l’échelle mondiale en quelques clics et d’accéder aux résultats de ventes aux enchères de l’autre bout du monde. Cette transparence a contribué à l’établissement de prix plus justes et plus cohérents. La liquidité a également été décuplée. Vendre un billet rare ne nécessite plus forcément de passer par une grande maison de vente à Paris ou à Londres. Des plateformes en ligne permettent de toucher une base d’acheteurs potentiels globale. Cette facilité a attiré de nombreux nouveaux collectionneurs, rajeunissant et dynamisant le marché. Des plateformes comme Weezevent ont facilité la création et la vente de billets pour des milliers d’événements ; de la même manière, les plateformes numismatiques ont créé un marché mondial fluide pour les collectionneurs. Il est donc essentiel de maîtriser ces outils numériques, non seulement pour estimer, mais aussi pour acheter et vendre efficacement. Savoir prendre des photographies de haute qualité, rédiger une description précise et comprendre les frais des différentes plateformes sont des compétences clés pour l’investisseur moderne.

Voici une liste d’indicateurs à surveiller pour suivre la santé du marché :

Les taux de vente (« clearance rates ») dans les grandes ventes aux enchères numismatiques. Un taux supérieur à 90% indique un marché très fort.

L’évolution des prix pour des « billets-indices » de référence (par exemple, un 50€ 2002 Duisenberg en état UNC).

Les délais de vente sur les places de marché en ligne. Des billets correctement tarifés qui se vendent rapidement sont un signe de forte demande.

Le nombre de nouveaux membres et l’activité sur les principaux forums de collectionneurs.

La parution d’articles sur les billets de collection dans la presse financière généraliste, signe d’un intérêt croissant du grand public.

Définir une stratégie de vente et choisir le bon canal

Le moment venu de vendre, plusieurs options s’offrent au collectionneur, chacune avec ses avantages et ses inconvénients. Le choix du canal de vente dépend de la nature du billet, de sa valeur, et de l’urgence de la vente. Il n’y a pas de solution unique, et une stratégie de vente bien pensée est la dernière étape cruciale pour concrétiser la valeur de son investissement. La vente d’un billet rare n’est pas comme l’achat d’un billet de dernière minute sur BilletReduc ; elle demande de la planification. Une vente précipitée ou via un canal inadapté peut entraîner une perte de valeur significative. Il est donc primordial d’évaluer les différentes options de manière rationnelle.

Canal de Vente

Avantages

Inconvénients

Idéal pour…

Maison de ventes aux enchères

Potentiel de prix très élevé, accès à des collectionneurs fortunés, expertise et marketing professionnels.

Frais élevés (15-25% pour le vendeur), délais longs, pas de garantie de vente.

Les pièces exceptionnelles, les billets fautés rares, les collections de grande valeur.

Marchand / Négociant spécialisé

Transaction rapide, paiement immédiat, pas de risque d’invendu.

Le prix d’achat sera inférieur à la valeur de marché (marge du marchand).

Une vente rapide et sécurisée, pour des billets de valeur moyenne.

Place de marché en ligne (eBay, etc.)

Accès à un marché mondial, contrôle total sur le prix et l’annonce, frais potentiellement plus bas.

Nécessite du temps et des compétences (photos, description), risque de litiges avec l’acheteur.

Les collectionneurs expérimentés vendant des billets de valeur courante à élevée.

Vente directe sur un forum

Frais nuls ou très faibles, contact direct avec d’autres passionnés.

Audience limitée, nécessite une réputation établie, risque de paiement plus élevé.

Les billets de valeur courante entre membres d’une communauté de confiance.

Plateforme incontournable de l’économie circulaire en France, Leboncoin est le théâtre quotidien de millions de transactions entre particuliers. Pour encadrer ces échanges et limiter les litiges, un système de paiement sécurisé a été implémenté, devenant un argument central de confiance. Toutefois, ce dispositif, bien que robuste en théorie, n’est pas une forteresse imprenable. Les retours d’utilisateurs oscillent entre satisfaction face à une protection efficace et frustration suite à des blocages de fonds ou des arnaques sophistiquées. Les fraudeurs, particulièrement agiles, ont appris à contourner ou à instrumentaliser ce système à leur avantage, notamment via des techniques de phishing redoutables. Comprendre en profondeur le mécanisme, ses forces et ses faiblesses est donc un prérequis non négociable pour tout utilisateur souhaitant vendre ou acheter en minimisant les risques. Une approche méthodique, quasi chirurgicale, est nécessaire pour dissocier les offres légitimes des pièges tendus par des escrocs. Il s’agit d’analyser chaque étape de la transaction, de la communication initiale à la confirmation finale du paiement, en passant par la vérification du profil et la nature même de l’annonce.

Analyse détaillée du fonctionnement du paiement sécurisé sur Leboncoin

Le système de paiement sécurisé mis en place par Leboncoin a pour objectif principal d’agir comme un tiers de confiance neutre entre l’acheteur et le vendeur. Son architecture repose sur le principe de l’entiercement, ou « escrow » en anglais. Concrètement, lorsqu’un acheteur décide de finaliser une transaction via ce service, les fonds ne sont pas directement transférés au vendeur. Ils sont prélevés du compte de l’acheteur et conservés sur un compte séquestre géré par un partenaire financier de la plateforme. Cette mise en attente des fonds constitue la pierre angulaire du dispositif de sécurité. Le vendeur est alors notifié que le paiement a été effectué et qu’il peut procéder à l’envoi du bien en toute confiance. Ce n’est qu’à la réception et à la validation de la conformité du colis par l’acheteur que l’ordre de déblocage des fonds est donné. L’argent est alors viré depuis le compte séquestre vers le porte-monnaie Leboncoin du vendeur, qui peut ensuite le transférer sur son compte bancaire personnel. Ce processus en plusieurs étapes vise à protéger les deux parties : l’acheteur est assuré de ne payer que pour un bien effectivement reçu et conforme, tandis que le vendeur est garanti de recevoir son paiement si la transaction se déroule comme prévu.

Pour l’acheteur, le parcours est simple. Il clique sur « Acheter » sur une annonce éligible, choisit son mode de livraison, puis procède au paiement via les options proposées. Pour le vendeur, le processus est initié par l’acceptation d’une offre d’achat. Il doit ensuite confirmer la disponibilité de l’article et choisir le mode d’expédition. Une fois le colis expédié, il est impératif de renseigner les informations de suivi directement dans la messagerie sécurisée de la plateforme. Cette étape est cruciale car elle constitue la preuve de l’envoi, indispensable pour le déblocage ultérieur des fonds. Toute communication ou transmission d’informations en dehors de cet écosystème officiel doit être considérée comme un risque potentiel. Pour faciliter ces transactions, la plateforme intègre plusieurs méthodes de paiement. Il est fondamental de n’utiliser que celles proposées dans le parcours d’achat officiel.

Les moyens de paiement acceptés dans le cadre sécurisé

La diversification des options de paiement vise à offrir de la flexibilité tout en maintenant un haut niveau de sécurité. Chaque méthode est intégrée de manière à s’articuler avec le système d’entiercement.

Carte bancaire (Visa, MasterCard) : C’est la méthode la plus courante. Les transactions sont protégées par les protocoles de sécurité standards des réseaux bancaires, comme le 3D-Secure. L’utilisation d’une e-carte bleue nomade peut ajouter une couche de protection supplémentaire.

Porte-monnaie Leboncoin : Les vendeurs peuvent utiliser les fonds issus de leurs ventes précédentes pour réaliser de nouveaux achats sur le site. C’est un circuit fermé et donc très sécurisé.

Paiement en plusieurs fois : En partenariat avec l’organisme Oney, pour des achats d’un certain montant (généralement entre 150 € et 2 000 €), les acheteurs peuvent opter pour un paiement échelonné en 3 ou 4 fois par carte bancaire.

Le tableau ci-dessous compare la sécurité offerte par le système Leboncoin à celle des paiements directs, souvent sources de litiges.

Caractéristique

Paiement Sécurisé Leboncoin

Paiement Direct (Virement, Chèque)

Protection de l’acheteur

Élevée (fonds bloqués jusqu’à validation)

Très faible (irrévocable une fois effectué)

Protection du vendeur

Élevée (paiement garanti si envoi conforme)

Faible (risque de chèque sans provision, faux virement)

Traçabilité

Totale via la messagerie et le compte Leboncoin

Partielle et externe à la plateforme

Gestion des litiges

Médiation intégrée par Leboncoin

Aucune, recours judiciaire complexe

En définitive, le mécanisme est conçu pour être une chaîne de confiance où chaque maillon est vérifié. La discipline des utilisateurs à rester dans ce cadre est la condition sine qua non de son efficacité. Toute proposition visant à finaliser la transaction en dehors de ce processus, même sous un prétexte apparemment anodin, doit déclencher une alerte immédiate.

Les arnaques au paiement Leboncoin : comment les escrocs exploitent le système

Malgré sa conception sécuritaire, le système de paiement de Leboncoin est la cible d’arnaques de plus en plus élaborées. Les fraudeurs ne cherchent pas tant à « pirater » le système lui-même qu’à manipuler la psychologie des utilisateurs pour les amener à opérer en dehors du cadre sécurisé. Leur stratégie repose sur l’ingénierie sociale et l’usurpation d’identité. La connaissance de ces schémas est la première ligne de défense pour tout utilisateur averti. Le mode opératoire le plus répandu et le plus dangereux reste le phishing, ou hameçonnage. L’objectif est de faire croire à la victime qu’elle interagit avec le véritable site Leboncoin alors qu’elle se trouve sur une interface frauduleuse, une copie quasi parfaite. Le vendeur met un article en ligne et est rapidement contacté par un « acheteur » très intéressé. Ce dernier prétend avoir effectué le paiement via le système sécurisé et, pour « prouver » sa bonne foi, envoie un email ou un SMS de confirmation. Ce message est une contrefaçon minutieuse des communications officielles de Leboncoin, incluant le logo, la typographie et le ton. Il contient un lien invitant le vendeur à cliquer pour « valider la réception des fonds » ou « renseigner son adresse de livraison ». Ce lien ne mène pas au site officiel mais à une page miroir contrôlée par l’escroc. Le vendeur, pensant être sur son compte Leboncoin, y saisit ses identifiants, voire ses informations de carte bancaire pour recevoir le « paiement ». Les fraudeurs ont alors accès à son compte ou, pire, à ses données bancaires. Il est essentiel de savoir comment déterminer facilement votre clé IBAN sans jamais partager d’informations plus sensibles.

Une autre variante, tout aussi pernicieuse, est l’arnaque au faux service client ou au faux coursier. Dans ce scénario, l’escroc, se faisant passer pour l’acheteur, prétend avoir payé et qu’un transporteur (DHL, Chronopost…) va passer récupérer le colis. Il explique que pour finaliser la transaction et débloquer les fonds, le vendeur doit payer une « assurance » ou des « frais de dossier » remboursables via des coupons de paiement comme TransCash ou Neosurf. C’est un leurre absolu : jamais Leboncoin ou un transporteur légitime ne demandera de payer des frais en amont pour recevoir de l’argent. La transaction est alors perdue et l’argent des coupons est immédiatement encaissé par les escrocs. Ces derniers jouent sur l’urgence et la complexité apparente du processus pour embrouiller leurs victimes.

Les signaux d’alerte à ne jamais ignorer

Identifier une tentative de fraude nécessite une vigilance constante. Plusieurs indices doivent immédiatement attirer l’attention :

Pression et urgence : L’acheteur se montre anormalement pressé de conclure la transaction.

Sortie de la plateforme : Demande insistante de communiquer par email, WhatsApp ou SMS, en dehors de la messagerie sécurisée. C’est le principal drapeau rouge.

Liens externes : Réception de liens par SMS ou email prétendant mener vers le paiement ou le suivi. Il ne faut JAMAIS cliquer sur ces liens. La seule source de vérité est votre compte sur le site ou l’application officielle.

Fautes d’orthographe : Les messages des fraudeurs, souvent traduits automatiquement, contiennent des erreurs de syntaxe ou de grammaire.

Profil suspect : Un compte créé le jour même, sans évaluation et avec un nom d’utilisateur générique, doit inciter à la plus grande prudence.

Le tableau suivant résume les principaux types d’arnaques et les parades associées.

Type d’arnaque

Scénario typique

Prévention

Phishing (Hameçonnage)

Faux email/SMS de confirmation de paiement avec un lien frauduleux.

Ne jamais cliquer sur les liens. Se connecter manuellement à son compte Leboncoin pour vérifier le statut.

Faux coursier / Assurance

Demande de paiement de frais (via coupons) pour débloquer les fonds ou assurer le transport.

Refuser catégoriquement. Le paiement des frais de port est intégré au processus d’achat initial.

Arnaque au virement inversé

Le fraudeur prétend avoir fait un virement trop élevé et demande un remboursement de la différence.

Attendre la confirmation réelle des fonds par sa banque. Ne jamais rembourser sur la base d’une simple capture d’écran.

La meilleure défense reste une discipline de fer : ne gérer l’intégralité de la transaction, de la première prise de contact à la confirmation de réception, que via l’interface du site ou de l’application Leboncoin.

Adopter les bonnes pratiques : nos conseils pour des transactions sans risque sur Leboncoin

La sécurité des transactions sur Leboncoin ne repose pas uniquement sur les outils fournis par la plateforme, mais de manière prépondérante sur la rigueur et la discipline des utilisateurs. Adopter une série de réflexes méthodiques permet de réduire drastiquement l’exposition aux risques de fraude. La première règle, intangible, est de centraliser toutes les communications au sein de la messagerie sécurisée de Leboncoin. Refuser systématiquement toute proposition d’échange par email, SMS ou application de messagerie tierce (comme WhatsApp) est la mesure de protection la plus efficace. La messagerie intégrée conserve une trace de tous les échanges, qui peut s’avérer cruciale en cas de litige. De plus, la plateforme y déploie des filtres pour détecter et bloquer les tentatives de phishing et les messages suspects. Sortir de ce cadre, c’est s’exposer volontairement à des manipulations en privant Leboncoin de toute visibilité sur la transaction. Pour les vendeurs, il est impératif de ne jamais expédier un article sur la seule base d’un email de confirmation. Le statut de la transaction doit être vérifié exclusivement en se connectant à son espace personnel sur le site ou l’application officielle. Si la transaction n’apparaît pas dans la section « Transactions », c’est qu’aucun paiement n’a été effectué via le système sécurisé.

Pour les acheteurs, la vigilance est tout aussi cruciale. Avant de s’engager, une analyse du profil du vendeur est indispensable. Un compte ancien, avec de multiples évaluations positives et d’autres annonces cohérentes, est un signe de fiabilité. À l’inverse, un profil fraîchement créé, sans historique, doit inciter à la prudence. Il faut également se méfier des offres trop alléchantes. Un produit de luxe vendu à un prix dérisoire est presque toujours le signe d’une contrefaçon ou d’une arnaque. La description de l’annonce et la qualité des photos sont aussi des indicateurs. Des photos génériques, récupérées sur internet, ou un texte truffé de fautes, doivent alerter. L’idéal reste la remise en main propre, qui permet une inspection physique du bien avant de finaliser la transaction. Dans ce cas, il est possible de confirmer la réception directement sur l’application Leboncoin devant le vendeur pour débloquer les fonds, combinant ainsi sécurité physique et sécurité financière. Pour des paiements instantanés lors d’une rencontre, des applications comme Lydia ou Revolut peuvent être une alternative, offrant une traçabilité immédiate contrairement à l’argent liquide.

Check-list pour une transaction sécurisée

Suivre une procédure standardisée pour chaque transaction permet de ne négliger aucun aspect de la sécurité. Voici une liste de vérifications systématiques :

Vérifier le profil du vendeur/acheteur : Ancienneté du compte, évaluations, cohérence des autres annonces.

Analyser l’annonce : Prix réaliste, description détaillée, photos originales et de bonne qualité.

Communiquer uniquement via la messagerie Leboncoin : Refuser tout autre canal de communication.

Ne jamais cliquer sur des liens externes : Se connecter manuellement au site pour toute vérification.

Pour les vendeurs : Ne pas expédier avant que la transaction n’apparaisse comme « Payée » dans votre compte Leboncoin.

Pour les acheteurs : Filmer le déballage du colis. Cette preuve vidéo peut être déterminante en cas de litige sur l’état du produit.

Privilégier la remise en main propre : Inspecter l’objet avant de confirmer la réception via l’application.

Le tableau suivant met en perspective les niveaux de sécurité des différentes approches de transaction.

Méthode de Transaction

Niveau de Sécurité

Points de Vigilance

Paiement sécurisé avec livraison

Élevé

Risque de phishing, nécessité de vérifier le statut sur le site, litiges possibles sur la conformité.

Paiement sécurisé avec remise en main propre

Très élevé

Confirmer la réception sur l’application seulement après inspection complète de l’objet.

Paiement en espèces en main propre

Moyen

Risque de faux billets, pas de traçabilité, pas de recours en cas de défaut ultérieur.

Paiement via app (Lydia, PayPal) en main propre

Élevé

Utiliser l’option « Biens et Services » sur PayPal pour bénéficier d’une protection. Vérifier l’identité de la personne.

En somme, la prudence est un investissement. Un peu de temps passé à vérifier et à suivre les procédures peut éviter des pertes financières et des désagréments significatifs. Il est toujours plus simple d’éviter un piège que de devoir en gérer les conséquences, comme le démontrent les difficultés à fermer un compte au Crédit Agricole après un incident.

Au-delà de Leboncoin : explorer les autres solutions de paiement entre particuliers

Si le système intégré de Leboncoin offre un cadre sécurisé pour les transactions à distance, il n’est pas la seule option disponible, notamment pour les remises en main propre ou pour les utilisateurs cherchant des fonctionnalités spécifiques. Le paysage des paiements numériques a considérablement évolué, offrant une palette d’outils performants, chacun avec ses avantages et ses inconvénients. La solution la plus connue est sans doute PayPal. Sa force réside dans sa notoriété internationale et sa double fonctionnalité. Le paiement « Entre proches » est gratuit mais n’offre absolument aucune protection à l’acheteur. Il ne doit être utilisé qu’avec des personnes de confiance absolue. Pour une transaction commerciale, il est impératif d’utiliser l’option « Biens et Services ». Bien que cette dernière prélève une commission au vendeur, elle inclut la Protection des Achats de PayPal, qui permet à l’acheteur d’ouvrir un litige si l’objet n’est pas livré ou ne correspond pas à la description. Cette protection est un argument de poids, mais elle peut parfois se retourner contre les vendeurs honnêtes face à des acheteurs de mauvaise foi. La rigueur dans la documentation de l’envoi (preuve de dépôt, suivi) est donc essentielle pour les vendeurs utilisant ce service.