Recevoir un courrier de recouvrement est souvent source de stress. Pourtant, le site www.creances-publiques.fr est un outil essentiel pour régulariser votre situation financière administrative. Découvrez comment naviguer sur cette plateforme, vérifier la légitimité de vos dettes et effectuer vos paiements en toute sécurité pour assainir votre budget.

La gestion des finances personnelles passe inévitablement par le traitement rigoureux de ses factures et amendes. Si vous avez reçu une lettre mentionnant le site creances-publiques.fr, il s’agit d’une étape de recouvrement amiable ou forcé gérée par des commissaires de justice. Ce guide vous explique pas à pas comment reprendre le contrôle de votre dossier et éviter les majorations inutiles.

Qu’est-ce que le site www.creances-publiques.fr ?

Avant de payer, il est crucial de comprendre à qui vous avez affaire. Le site www.creances-publiques.fr n’est pas une arnaque, mais la plateforme numérique du GPE (Groupement des Poursuites Extérieures). Il s’agit d’un groupement civil de commissaires de justice (anciennement huissiers) mandatés par l’État et les collectivités territoriales pour recouvrer les impayés.

Définition : Créance Publique

Une créance publique est une somme d’argent due à une administration ou un organisme public. Contrairement à une dette privée (envers une banque ou un commerce), elle bénéficie de procédures de recouvrement spécifiques et privilégiées. Elle englobe :

Les amendes pénales et forfaits post-stationnement.

Les frais hospitaliers non réglés (reste à charge après assurance).

Les factures de cantine scolaire ou de crèche.

Les taxes locales et impôts recouvrés par voie d’huissier.

Si vous souhaitez en savoir plus sur la gestion globale de votre argent, consultez notre article sur comment bien gérer son compte bancaire au quotidien.

Comment se connecter et accéder à son dossier ?

L’administration de votre dossier se fait exclusivement en ligne. Pour garantir la sécurité de vos informations bancaires et personnelles, la connexion requiert des identifiants précis que vous ne trouverez que sur le courrier papier reçu.

Les étapes de connexion

Munissez-vous de l’avis de poursuite : Ne jetez jamais ce document, il contient les clés de votre accès.

Repérez vos identifiants : En haut à gauche du courrier, vous trouverez une « Référence » (souvent 10 caractères) et une « Clé » ou « Code » (2 à 4 caractères).

Accédez au portail : Rendez-vous sur https://www.creances-publiques.fr.

Saisissez les codes : Entrez la référence et la clé dans les champs dédiés de l’espace « Mon Dossier » ou « Paiement ».

Attention à la sécurité : Ne suivez jamais un lien reçu par SMS ou email vous demandant de payer une amende sans vérifier l’URL. Tapez toujours l’adresse manuellement. Pour en savoir plus sur les risques numériques, lisez nos conseils pour déjouer les arnaques lors des paiements.

Les fonctionnalités de l’espace personnel

Une fois connecté, vous n’êtes pas obligé de payer immédiatement. L’interface vous permet d’analyser la situation, ce qui est un réflexe sain pour votre gestion de budget.

1. Vérifier le détail de la dette

Le site vous permet de visualiser l’origine de la créance. Est-ce une amende radar ? Une facture d’hôpital oubliée ? Vérifiez que le montant correspond à vos souvenirs ou à vos archives. Parfois, des oublis administratifs, comme des frais de fourrière non réglés (voir les coûts liés à la fourrière), peuvent resurgir des mois plus tard.

2. Effectuer un paiement sécurisé

C’est la fonction principale. Le site accepte les paiements par carte bancaire. La transaction est sécurisée (protocole HTTPS et 3D Secure). Le paiement en ligne permet un traitement immédiat du dossier et l’arrêt des procédures de saisie éventuelles.

3. Obtenir un justificatif

Après paiement, vous pouvez télécharger un reçu. Conservez-le précieusement. Il servira de preuve en cas de litige ultérieur avec l’administration ou votre banque.

Tableau récapitulatif : Moyens de paiement et délais

Pour vous aider à y voir plus clair, voici un comparatif des options généralement disponibles pour solder une créance publique :

Moyen de Paiement

Délai de prise en compte

Sécurité

Conseil Equivote

Carte Bancaire (Site Web)

Immédiat

Élevée (3D Secure)

Idéal pour stopper une poursuite urgente.

Virement Bancaire

48h à 72h

Très élevée

N’oubliez pas d’indiquer la référence dossier dans le libellé.

Chèque

Plusieurs jours (courrier + encaissement)

Moyenne (risque de perte)

À éviter si la date limite est proche.

Si vous utilisez une carte bancaire virtuelle pour plus de sécurité, c’est une excellente pratique. Découvrez comment fonctionne la e-carte bleue nomade pour protéger vos données.

Que faire en cas de difficulté de paiement ?

Si votre épargne ne suffit pas à couvrir la somme demandée, ne faites pas l’autruche. Ignorer une relance de commissaire de justice peut entraîner une saisie sur salaire ou sur compte bancaire (Avis à Tiers Détenteur).

Contactez le commissaire : Utilisez les coordonnées présentes sur le site ou le courrier pour négocier.

Demandez un échéancier : Bien que non automatique, un étalement de la dette est souvent accepté si vous montrez votre bonne foi et versez un premier acompte.

Vérifiez vos prélèvements : Parfois, des frais bancaires s’ajoutent aux dettes. Comprenez mieux ces mécanismes avec notre guide sur le prélèvement SGC.

FAQ : Questions fréquentes sur Creances-Publiques.fr

Est-ce que ce site est fiable ?

Oui, c’est un site légitime opéré par des officiers ministériels. Cependant, soyez vigilant : vérifiez toujours que l’URL est bien creances-publiques.fr et non une variante. En cas de doute, appelez l’étude d’huissier concernée.

Je n’ai plus mon courrier, comment faire ?

Sans la référence et la clé, impossible de se connecter. Vous devez contacter le cabinet de commissaire de justice par téléphone (le numéro se trouve généralement sur l’annuaire officiel ou sur les précédents courriers) pour qu’ils vous renvoient les codes.

Puis-je contester la dette sur ce site ?

Le site est principalement une plateforme de paiement. Pour contester le fond de la dette (ex: vous n’étiez pas le conducteur lors de l’infraction), vous devez généralement vous adresser à l’Officier du Ministère Public ou à l’administration à l’origine de la créance, et non à l’huissier qui ne fait qu’exécuter le recouvrement.

Le calcul des congés payés pour une assistante maternelle représente un enjeu majeur pour les parents employeurs, conjuguant obligations légales et complexité administrative. Une estimation précise est non seulement une garantie de conformité avec la convention collective nationale, mais aussi un pilier pour une relation de travail saine et transparente. L’utilisation d’outils de simulation gratuits apparaît comme une solution pragmatique pour naviguer entre les différentes méthodes de calcul, les spécificités contractuelles comme l’année complète ou incomplète, et l’intégration des heures complémentaires ou supplémentaires. Ces calculateurs permettent de sécuriser les démarches en automatisant des opérations qui, effectuées manuellement, sont souvent sources d’erreurs et de litiges potentiels.

Aborder cette tâche requiert une compréhension fine des mécanismes en jeu, notamment la définition de la période de référence, l’acquisition des droits et les deux modes de rémunération prévus par la loi : le maintien de salaire et la règle du dixième. La législation impose de retenir la méthode la plus avantageuse pour la salariée, ce qui nécessite une double simulation systématique. Des plateformes spécialisées fournissent ces outils, mais leur efficacité dépend de la qualité des données saisies par l’employeur. Il est donc fondamental de rassembler en amont toutes les informations contractuelles et les relevés d’heures pour obtenir un résultat fiable, évitant ainsi les écueils courants qui peuvent fausser le décompte final et impacter la déclaration auprès de l’URSSAF via Pajemploi.

Les Fondements Indispensables au Calcul des Congés d’une Assistante Maternelle

La gestion des congés payés d’une assistance maternelle repose sur un cadre juridique précis, défini par le Code du travail et la Convention Collective Nationale des assistants maternels du particulier employeur. Comprendre ces bases est un prérequis non négociable pour tout parent employeur souhaitant assurer une gestion rigoureuse et conforme. Le droit fondamental est de 5 semaines de congés payés par an, ce qui correspond à 30 jours ouvrables, que le contrat soit à temps plein ou à temps partiel. La principale distinction structurante dans le calcul des droits réside dans la nature du contrat : en année complète ou en année incomplète.

Un contrat en année complète signifie que l’assistante maternelle travaille 47 semaines par an, en plus de ses 5 semaines de congés. Dans ce cas, l’acquisition des droits est simple : elle acquiert 2,5 jours ouvrables de congés par mois de travail effectif. La rémunération des congés est intégrée dans la mensualisation du salaire. En revanche, un contrat en année incomplète, conclu pour 46 semaines de travail ou moins, implique un calcul des droits au prorata du temps de travail. La méthode de calcul est la suivante : (nombre de semaines travaillées / 4) x 2,5 jours. Le résultat de cette opération doit toujours être arrondi à l’entier supérieur, une règle souvent négligée qui peut pourtant léser la salariée si elle n’est pas appliquée. La période de référence pour l’acquisition de ces droits est fixée du 1er juin de l’année N au 31 mai de l’année N+1. C’est sur la base des heures travaillées durant cette période que les droits pour l’année suivante sont déterminés.

Distinctions Clés et Organismes de Référence

Il est essentiel de maîtriser certaines définitions pour éviter les erreurs. Un jour ouvrable correspond à tous les jours de la semaine, du lundi au samedi, à l’exception des jours fériés et du jour de repos hebdomadaire (généralement le dimanche). Un jour ouvré, quant à lui, correspond aux jours effectivement travaillés par l’assistante maternelle, selon son contrat. Les congés se décomptent toujours en jours ouvrables.

Les parents employeurs doivent s’appuyer sur des sources officielles pour leurs démarches. Pajemploi, le service de l’URSSAF, est la plateforme incontournable pour la déclaration des salaires et des congés. Elle fournit le bulletin de paie et calcule les cotisations sociales. Bien qu’elle ne propose pas de calculateur de congés payés dédié, les informations qui y sont déclarées servent de base à tous les droits sociaux de la salariée. Pour des informations plus générales sur la législation familiale, des sites gouvernementaux ou des portails spécialisés comme Info-assmat peuvent offrir un complément d’information. Enfin, l’agrément de l’assistante maternelle, qui est une condition sine qua non à son exercice, est délivré par les services du département, souvent après consultation de la Mairie de résidence.

Période de référence : Du 1er juin au 31 mai de l’année suivante. C’est la période servant à calculer le nombre de jours de congés acquis.

Acquisition des droits : 2,5 jours ouvrables par période de 4 semaines de travail effectif (ou assimilé).

Arrondi : Le nombre total de jours de congés acquis est toujours arrondi à l’entier supérieur. Par exemple, 28,2 jours deviennent 29 jours.

Congés supplémentaires : Des jours de congés additionnels peuvent être accordés sous certaines conditions (par exemple, pour les assistantes maternelles de moins de 21 ans ayant des enfants à charge ou pour le fractionnement du congé principal).

Première année de contrat : Le calcul des droits se fait au prorata, de la date d’embauche jusqu’au 31 mai suivant.

La complexité de ces règles justifie pleinement le recours à des outils de simulation qui intègrent ces paramètres. Une erreur de calcul peut entraîner un rappel de salaire, des pénalités de la part de l’URSSAF, et dégrader la relation de confiance avec la professionnelle qui garde votre enfant. La rigueur est donc de mise, et elle commence par une maîtrise parfaite de ce cadre réglementaire.

Méthodologies de Rémunération des Congés : Analyse Comparative Détaillée

Une fois le nombre de jours de congés payés acquis déterminé, l’étape suivante consiste à calculer leur rémunération. La législation, dans un souci de protection du salarié, impose à l’employeur de comparer deux méthodes de calcul et d’appliquer systématiquement celle qui s’avère la plus favorable à l’assistante maternelle. Cette obligation de comparaison est un point central de la gestion de la paie et ne peut être ignorée, sous peine de contentieux. Les deux approches sont la méthode du maintien de salaire et la méthode du dixième. Chacune possède sa propre logique et peut être plus ou moins avantageuse selon la situation contractuelle de l’année de référence.

L’analyse de ces deux options doit être menée avec une grande précision. L’utilisation d’un calculateur de congés en ligne peut grandement faciliter cette comparaison, mais il est crucial de comprendre le mécanisme sous-jacent de chaque méthode pour vérifier la cohérence des résultats et s’assurer que toutes les composantes de la rémunération ont été correctement prises en compte. Des plateformes comme Cotisea ou des portails d’information spécialisés peuvent offrir des ressources pour approfondir ces calculs, en complément des déclarations effectuées sur Pajemploi.

La Méthode du Maintien de Salaire

Le principe du maintien de salaire est de garantir à l’assistante maternelle une rémunération identique à celle qu’elle aurait perçue si elle avait travaillé pendant ses jours de congé. Le calcul se base sur le salaire horaire et le nombre d’heures de travail hebdomadaire prévus au contrat au moment de la prise des congés. La formule est la suivante :

(Nombre de jours de congés ouvrables / 6) x Nombre d’heures de travail hebdomadaire x Taux horaire brut

Cette méthode est généralement simple à appliquer lorsque le salaire et les horaires sont stables tout au long de l’année. Cependant, elle devient plus complexe en cas de modification du contrat (avenant changeant le nombre d’heures ou le taux horaire) durant la période de référence. Dans ce cas, c’est le salaire en vigueur au moment de la prise de congé qui prévaut. C’est souvent la méthode la plus favorable dans un contexte de salaire stable ou ayant connu une augmentation récente.

La Méthode du Dixième (10%)

La seconde méthode, dite « du dixième », consiste à verser à la salariée une indemnité égale à 10 % de la rémunération brute totale qu’elle a perçue au cours de la période de référence (du 1er juin N-1 au 31 mai N). Cette approche prend en compte toutes les variations de revenus de l’année écoulée.

La base de calcul doit inclure :

Le salaire brut de base.

La rémunération des heures complémentaires et supplémentaires.

L’indemnité de congés payés de l’année précédente.

Les éventuelles primes (à l’exception de celles ayant un caractère exceptionnel et bénévole).

En revanche, il faut exclure de cette base les indemnités qui ne constituent pas un salaire, comme les indemnités d’entretien, de repas ou de frais kilométriques. Cette méthode se révèle souvent plus avantageuse pour l’assistance maternelle si elle a effectué un volume important d’heures complémentaires ou supplémentaires durant l’année de référence, car celles-ci viennent augmenter significativement l’assiette de calcul.

Tableau Comparatif des Méthodes de Calcul

Pour illustrer la nécessité de cette comparaison, considérons un exemple concret.

Critère

Méthode du Maintien de Salaire

Méthode du Dixième (10%)

Base de Calcul

Salaire brut en vigueur au moment de la prise des congés.

10% du total des salaires bruts perçus pendant la période de référence.

Inclusion des Heures Sup.

Non directement, sauf si elles sont structurelles et intégrées au salaire mensualisé.

Oui, toutes les heures complémentaires et supplémentaires sont incluses.

Quand est-elle plus Favorable ?

En cas d’augmentation de salaire ou d’horaires en fin de période de référence.

Lorsque de nombreuses heures complémentaires/supplémentaires ont été effectuées.

Exemple de Résultat

Pour 30 jours : 750 €

Total annuel brut de 8 200 € : 820 €

Dans l’exemple ci-dessus, la méthode du dixième est plus avantageuse (820 € > 750 €) et doit donc être retenue par l’employeur. Cette double vérification est une obligation légale qui sécurise les deux parties et prévient tout conflit futur. L’employeur doit être en mesure de justifier son calcul en cas de contrôle de l’URSSAF.

L’Utilisation d’un Outil de Simulation Gratuit : Guide Pratique et Plateformes

Face à la complexité des règles et à l’obligation de double calcul, le recours à un calculateur de congés en ligne s’impose comme une solution d’efficacité pour les parents employeurs. Ces outils, souvent gratuits, sont conçus pour intégrer l’ensemble des variables et automatiser les calculs, réduisant ainsi drastiquement le risque d’erreur humaine et le temps consacré à cette tâche administrative. Ils permettent de modéliser avec précision le montant dû au titre des congés payés, en appliquant la comparaison entre le maintien de salaire et la règle du dixième, et en choisissant automatiquement l’option la plus favorable à la salariée.

L’avantage principal de ces simulateurs est leur capacité à traiter des cas de figure variés, notamment celui des contrats en année incomplète, qui représente la majorité des situations pour une assistance maternelle. En saisissant quelques données clés, l’employeur obtient une estimation fiable qui peut ensuite être reportée sur le bulletin de salaire et déclarée sur Pajemploi. Cependant, la fiabilité du résultat dépend entièrement de la précision des informations fournies. Il est donc impératif de préparer méticuleusement les données avant de lancer la simulation.

Préparer les Données pour une Simulation Efficace

Avant d’utiliser un outil en ligne, l’employeur doit rassembler un ensemble d’informations précises issues du contrat de travail et des fiches de paie de la période de référence (1er juin au 31 mai). Une préparation rigoureuse est le gage d’un résultat exact.

Voici la liste des éléments indispensables à collecter :

Les dates exactes du contrat : date de début et, le cas échéant, date de fin.

Le type de contrat : année complète ou incomplète.

Le nombre de semaines travaillées durant la période de référence, en excluant les semaines d’absence non rémunérées.

Le salaire horaire brut et ses éventuelles évolutions au cours de l’année.

Le total des salaires bruts versés sur la période de référence, incluant toutes les majorations.

Le détail des heures complémentaires et supplémentaires effectuées, ainsi que leur taux de majoration.

Le nombre de jours de congés déjà acquis ou pris par anticipation, si applicable.

Disposer de ces chiffres permet de remplir les champs du simulateur sans approximation, garantissant ainsi une estimation au plus juste de la réalité. Il est également recommandé de consulter des sites de référence comme Assmat.org ou les fiches pratiques de l’URSSAF pour valider la compréhension de chaque donnée.

Panorama des Plateformes de Simulation Gratuites

Plusieurs plateformes se sont spécialisées dans l’aide aux parents employeurs. Elles proposent des outils plus ou moins complets pour la gestion de la relation de travail avec une assistante maternelle. Le choix de la plateforme peut dépendre du niveau de détail recherché et de l’ergonomie de l’interface.

Plateforme

Type de Service

Points Forts et Limites

Mes-Allocs.fr

Portail d’information et de simulation sur les aides sociales.

Propose un calculateur de congés intégré à un écosystème plus large (simulation d’aides de la Caf.com, etc.). Peut être très complet mais parfois moins spécialisé.

Gazouyi

Plateforme spécialisée pour les parents employeurs d’assistantes maternelles.

Outils spécifiquement conçus pour les contrats d’assistantes maternelles, avec des explications claires et une prise en compte des subtilités du métier. Souvent très apprécié pour sa simplicité.

Pajemploi – URSSAF

Service officiel de déclaration.

Indispensable pour la déclaration mais ne propose pas de simulateur dédié aux congés payés. C’est une source d’information officielle et le lieu de la déclaration finale, mais pas un outil de calcul préparatoire.

Assmat.org / Info-assmat

Portails communautaires et informatifs.

Fournissent des guides, des forums et parfois des tableurs Excel à télécharger. Moins automatisés, ils requièrent une plus grande implication de l’utilisateur mais sont d’excellentes sources pour comprendre la législation familiale.

L’utilisation combinée de ces ressources, un simulateur pour le calcul et les plateformes officielles pour la validation et la déclaration, constitue la méthode la plus sûre pour une gestion administrative sans faille.

Cas Pratiques et Analyse des Erreurs Courantes pour un Calcul Fiable

La théorie et les outils sont essentiels, mais leur véritable valeur se mesure à l’aune de leur application pratique. Analyser des cas concrets permet de matérialiser les concepts et de mettre en lumière les points de vigilance. De la même manière, l’identification des erreurs les plus fréquentes est une démarche proactive pour les éviter. Un calcul erroné, même de bonne foi, peut avoir des conséquences financières et relationnelles importantes. L’objectif est d’atteindre un niveau de précision qui sécurise à la fois l’employeur et la salariée, en pleine conformité avec la législation familiale.

Les scénarios varient principalement en fonction du type de contrat (année complète ou incomplète) et de la présence ou non d’heures au-delà du cadre contractuel initial. Chaque situation appelle une application rigoureuse des méthodes de calcul. Prenons deux exemples typiques pour illustrer le processus complet, de l’acquisition des droits à la détermination de la rémunération la plus avantageuse.

Cas Pratique 1 : Contrat en Année Incomplète sans Heures Supplémentaires

Imaginons une assistance maternelle, employée 40 semaines par an, avec un salaire horaire brut de 5 €. Elle travaille 45 heures par semaine. Le contrat a débuté le 1er septembre 2024. Nous devons calculer ses droits et sa rémunération pour la période de référence se terminant le 31 mai 2025.

Calcul des semaines travaillées : Du 1er septembre 2024 au 31 mai 2025, il y a 39 semaines. Supposons qu’elle ait travaillé 35 semaines sur cette période.

Calcul des jours de congés acquis : (35 semaines / 4) x 2,5 = 21,875. Ce nombre est arrondi à l’entier supérieur, soit 22 jours ouvrables de congés acquis.

Calcul de la rémunération – Méthode du maintien de salaire : Le salaire mensuel de base est de (45h x 5€ x 40 semaines) / 12 = 750 €. La rémunération des congés serait : (750 € / 26 jours ouvrables moyens) x 22 jours = 634,62 €.

Calcul de la rémunération – Méthode du dixième : Le salaire brut total perçu sur la période est de (750 € / 40 semaines x 35 semaines) x 10/12 = 5468,75 € (estimation sur 9 mois). 10 % de cette somme = 546,88 €.

Conclusion : La méthode du maintien de salaire (634,62 €) est plus avantageuse que celle du dixième (546,88 €). C’est ce montant qui devra être versé. Ce cas illustre l’importance de ne pas appliquer la règle des 10% par défaut.

Analyse des Erreurs Fréquentes à Éviter Absolument

La précision du calcul peut être compromise par plusieurs erreurs récurrentes. Une vigilance accrue sur ces points est nécessaire.

Sous-estimer les heures complémentaires ou supplémentaires : Oublier d’inclure ces heures dans l’assiette de calcul de la méthode du dixième est l’erreur la plus commune. Cela lèse directement l’assistante maternelle et constitue une infraction. Chaque heure travaillée doit être rémunérée et prise en compte.

Confondre jours ouvrables et jours ouvrés : Le décompte des congés se fait du premier jour où l’assistante maternelle aurait dû travailler jusqu’à la veille de sa reprise, en incluant tous les jours ouvrables (lundi au samedi) dans cet intervalle. Utiliser les jours ouvrés (jours réellement travaillés) fausse le décompte et est illégal.

Oublier l’arrondi à l’entier supérieur : Comme vu dans le cas pratique, un calcul de 21,875 jours doit devenir 22 jours. Ne pas arrondir pénalise la salariée sur son temps de repos.

Mauvaise gestion de la première et de la dernière année : Le calcul des droits au prorata temporis, de la date de début au 31 mai ou de la date de fin depuis le 1er juin, demande une attention particulière. Un calculateur de congés est particulièrement utile dans ces situations.

Ne pas formaliser l’accord sur les dates de congés : La loi impose que les dates soient fixées d’un commun accord. À défaut, c’est l’employeur qui décide. L’absence de communication peut générer des tensions. Un planning partagé est une bonne pratique.

Éviter ces pièges passe par une organisation méthodique et l’utilisation d’outils fiables. Il est toujours préférable de passer plus de temps à vérifier les données en amont que de devoir gérer un litige ou un redressement de l’URSSAF par la suite. La consultation de la documentation sur Pajemploi ou des fiches d’Info-assmat est un excellent réflexe.

De la Simulation à la Déclaration : Finaliser la Gestion Administrative des Congés

Après avoir utilisé un calculateur de congés pour déterminer avec précision le nombre de jours dus et la rémunération correspondante, le processus n’est pas terminé. La dernière étape, tout aussi cruciale, est la retranscription administrative de ces informations. Cela implique la correcte inscription des congés sur le bulletin de paie et leur déclaration sur la plateforme Pajemploi. Cette phase de finalisation assure la traçabilité et la conformité légale de la démarche vis-à-vis de l’URSSAF et de la salariée. Une gestion administrative rigoureuse est le prolongement logique d’un calcul bien mené.

La transparence est la clé d’une relation de confiance durable. Le bulletin de salaire, généré par Pajemploi après déclaration de l’employeur, doit faire apparaître distinctement les informations relatives aux congés payés. Cela permet à l’assistance maternelle de comprendre comment sa rémunération a été calculée et de vérifier que ses droits ont été respectés. Cette clarté prévient les malentendus et les questionnements qui peuvent fragiliser le contrat de travail. De plus, une déclaration exacte sur Pajemploi conditionne le calcul correct des cotisations sociales et des droits de la salariée à d’autres prestations.

Intégration sur le Bulletin de Paie et Déclaration Pajemploi

La déclaration mensuelle sur le site de Pajemploi est une obligation pour l’employeur. Concernant les congés payés, la procédure est spécifique. La rémunération des congés doit être ajoutée au salaire mensuel de base. Elle est donc soumise à cotisations sociales. Il est impératif de ne pas la confondre avec les indemnités (entretien, repas) qui, elles, ne sont pas soumises à cotisations.

Voici les étapes à suivre pour une déclaration conforme :

Convertir la rémunération brute des congés en heures : Divisez le montant brut de l’indemnité de congés payés par le salaire horaire brut normal. Par exemple, pour 634,62 € de congés avec un taux horaire de 5 €, cela représente 126,92 heures.

Déclarer le nombre d’heures : Sur Pajemploi, ajoutez ce nombre d’heures au nombre d’heures travaillées du mois. Vous déclarerez donc un nombre total d’heures « rémunérées ».

Déclarer le nombre de jours de congés : Une case spécifique « Nombre de jours de congés payés » est prévue sur le formulaire de déclaration. Il faut y indiquer le nombre de jours ouvrables pris par la salariée durant le mois concerné.

Vérifier le bulletin de paie : Une fois la déclaration validée, téléchargez et vérifiez le bulletin de paie généré par Pajemploi. Il doit mentionner distinctement le salaire de base, l’indemnité de congés payés, et le total brut et net.

Cette procédure garantit que les cotisations sont correctement calculées et que l’historique des congés est enregistré. Cela a également un impact sur les aides que l’employeur peut recevoir, notamment le « Complément de libre choix du Mode de Garde » (CMG) versé par la Caf.com, dont le calcul est basé sur les salaires déclarés à l’URSSAF.

Planification des Congés et Aspects Légaux Complémentaires

La gestion administrative ne se limite pas au paiement. La planification des dates de congés est également encadrée. La période principale de prise des congés se situe entre le 1er mai et le 31 octobre. Durant cette période, la salariée doit pouvoir prendre au minimum 12 jours ouvrables continus (soit 2 semaines).

Accord des parties : Les dates de congés sont fixées d’un commun accord entre l’employeur et l’assistante maternelle. Il est fortement conseillé de formaliser cet accord par écrit (par exemple, dans une annexe au contrat ou un simple courrier signé des deux parties).

Absence d’accord : Si aucun accord n’est trouvé, l’employeur peut imposer les dates, à condition de respecter un délai de prévenance raisonnable (généralement deux mois).

Congés de fractionnement : Si la salariée prend une partie de son congé principal (au-delà des 12 jours continus obligatoires) en dehors de la période du 1er mai au 31 octobre, elle peut avoir droit à des jours de congés supplémentaires pour « fractionnement ». C’est un point technique de la législation familiale souvent omis, mais qui peut ouvrir des droits additionnels.

Sources d’information : En cas de doute, il est pertinent de se référer à la convention collective, ou de consulter des sites spécialisés comme Assmat.org ou des fiches pratiques proposées par des organismes comme Cotisea, qui peuvent apporter des éclaircissements sur ces points spécifiques.

En somme, une gestion complète et rigoureuse des congés payés va bien au-delà du simple calcul. Elle englobe la planification, le paiement, la déclaration et une communication transparente, formant un tout cohérent qui assure la pérennité et la sérénité de la relation de travail.

Dissoute officiellement en 1961, l’unité du 11ème Bataillon Parachutiste de Choc, plus connue sous le nom de « 11ème Choc », continue de fasciner. Bras armé du Service de Documentation Extérieure et de Contre-Espionnage (SDECE), cette force spéciale a mené des opérations clandestines dont les détails restent, pour la plupart, classifiés. Au-delà du mythe, la question de la reconversion de ses membres demeure un sujet d’analyse stratégique pertinent. Comment des hommes formés à l’excellence opérationnelle, au secret et à la prise de risque calculée naviguent-ils la transition vers la vie civile ?

Leur parcours, ou Veteran’s Journey, est loin d’être un chemin linéaire. Il s’agit d’une métamorphose complexe où des compétences uniques doivent être traduites et valorisées dans des environnements corporate ou entrepreneurials. L’analyse de leurs trajectoires post-militaires révèle des schémas de reconversion spécifiques, souvent orientés vers des secteurs où la gestion de crise, la sécurité et le leadership sont des actifs fondamentaux. Ces parcours éclairent non seulement le destin de ces individus d’exception mais aussi les mécanismes de la Transition Militaire pour les unités d’élite.

Le 11ème Choc : Anatomie d’une Unité d’Élite et Fondement de la « Choc Experience »

Pour comprendre la trajectoire des vétérans du 11ème Choc, il est impératif d’analyser la nature même de l’unité qui les a façonnés. Créé le 1er septembre 1946, le 11ème Bataillon Parachutiste de Choc n’était pas une unité militaire conventionnelle. Il constituait la branche action du SDECE, l’ancêtre de la Direction Générale de la Sécurité Extérieure (DGSE). Cette affiliation directe au service de renseignement français a défini sa culture, ses missions et le profil de ses opérateurs. La Choc Experience n’était pas seulement une formation au combat, mais une immersion totale dans le monde du renseignement et des opérations clandestines.

Le recrutement était drastique, ciblant des volontaires issus des troupes parachutistes et d’autres unités d’élite, sélectionnés pour leurs capacités physiques hors normes, leur stabilité psychologique et leur intelligence situationnelle. La formation dispensée au centre de Cercottes (Loiret) allait bien au-delà du simple entraînement militaire. Elle visait à créer des agents polyvalents, capables d’opérer en toute autonomie derrière les lignes ennemies ou en milieu hostile. Les compétences inculquées étaient diverses et pointues, formant un socle de résilience et d’adaptabilité.

Techniques de combat : Maîtrise du combat rapproché, tir de précision, maniement d’explosifs et d’armes non conventionnelles.

Techniques de renseignement : Infiltration, exfiltration, sabotage, observation, filature et transmission codée.

Compétences de survie : Aguerrissement en milieux extrêmes (jungle, désert, montagne) et formation à la survie en isolement.

Formation parachutiste avancée : Sauts à ouverture commandée à très haute altitude (HALO/HAHO) pour des insertions discrètes.

Les missions du 11ème Choc étaient par nature secrètes et variées, couvrant un large spectre d’interventions durant les conflits de la décolonisation et les premières heures de la Guerre Froide. Ces opérations, dont beaucoup restent classifiées, ont forgé une réputation de discrétion et d’efficacité redoutable. Les opérateurs étaient déployés pour des missions de contre-espionnage, de lutte contre les guérillas (notamment durant la Guerre d’Algérie contre le FLN), de protection rapprochée de hautes personnalités et d’opérations de déstabilisation politique. Cette exposition constante à des situations de haute tension a développé chez ces hommes une capacité unique à gérer le stress, à analyser rapidement des environnements complexes et à prendre des décisions critiques sous pression. La dissolution de l’unité en 1963, suite à des réorganisations politiques et stratégiques, n’a pas effacé cet héritage. Elle a simplement marqué le début de la période Post-Choc pour ses membres, qui ont dû transposer cette expérience unique dans un nouveau contexte.

La Transition Militaire : Le Défi de la Reconversion pour les Vétérans du 11ème Choc

Le processus de Transition Militaire pour un membre d’une unité aussi spécifique que le 11ème Choc est un phénomène complexe qui dépasse largement le simple changement de carrière. Il s’agit d’une restructuration identitaire profonde. Ces hommes, définis pendant des années par leur appartenance à un corps d’élite, leur sens de la mission et un secret absolu, doivent se réinventer dans une société civile dont les codes, les valeurs et le rythme sont radicalement différents. Le premier défi est d’ordre psychologique : passer d’un environnement où la cohésion, la hiérarchie et l’objectif commun sont primordiaux à un monde souvent perçu comme individualiste et dépourvu de sens supérieur.

Le second défi majeur réside dans la « traduction » des compétences acquises. Comment valoriser sur un CV une expertise en sabotage, en contre-guérilla ou en infiltration discrète ? La clé du succès pour ces vétérans réside dans leur capacité à identifier et à reformuler leurs aptitudes en termes compréhensibles et désirables pour le marché du travail civil. Les compétences transversales, ou « soft skills », développées au sein du 11ème Choc, représentent leur atout le plus précieux. Il s’agit d’une véritable démarche de Recyclage Vétéran intellectuel.

Leadership situationnel : La capacité à prendre le commandement et à motiver une équipe dans des conditions incertaines et stressantes.

Gestion du risque : Une aptitude innée à évaluer les menaces, à analyser les probabilités et à mettre en place des stratégies de mitigation.

Résilience et gestion du stress : Une endurance mentale exceptionnelle, forgée par des entraînements et des missions à haute intensité.

Planification stratégique : L’habitude de préparer minutieusement des opérations complexes, en anticipant tous les scénarios possibles (plan A, B, C…).

Autonomie et discipline : La capacité à travailler seul pendant de longues périodes tout en respectant un cadre strict et des objectifs précis.

Cette transition n’est pas toujours fluide. L’absence de reconnaissance formelle pour la plupart de leurs actions, due au secret défense, peut créer un sentiment de décalage. C’est pourquoi les réseaux d’anciens combattants et les associations, comme celles qui perpétuent la mémoire du régiment, jouent un rôle crucial. Ils offrent un soutien, partagent des opportunités et aident à faire le pont entre deux mondes. Le parcours de la Carrière après le Combat est donc autant une affaire individuelle qu’un enjeu collectif pour la communauté des vétérans.

Analyse des Secteurs de Reconversion : Où Vont les Anciens du Choc ?

Une fois la transition amorcée, les vétérans du 11ème Choc tendent à s’orienter vers des secteurs d’activité spécifiques où leur profil atypique est non seulement compris, mais activement recherché. L’analyse de leurs parcours professionnels post-militaires révèle une concentration dans des domaines qui valorisent la gestion de l’incertitude, la sécurité et l’analyse stratégique. Ces choix de carrière ne sont pas le fruit du hasard, mais une transposition logique de la Choc Experience dans le monde civil.

Le secteur de la sécurité privée et de la gestion des risques est la destination la plus évidente et la plus fréquente. Leurs compétences en matière de protection rapprochée, d’analyse de menaces, de sécurité des sites sensibles et de planification d’urgence sont directement applicables. Ils occupent souvent des postes de directeurs de la sécurité pour de grands groupes internationaux, de consultants en intelligence économique ou de gestionnaires de crise pour des entreprises opérant dans des zones instables. Leur expérience du terrain leur confère une crédibilité inégalée. Un autre domaine pertinent est le conseil en stratégie, où leur capacité à analyser des situations complexes et à élaborer des plans d’action robustes est un avantage concurrentiel certain.

Le tableau ci-dessous met en parallèle les compétences acquises au sein du 11ème Choc et leur application concrète dans le secteur privé, illustrant la logique de cette reconversion.

Compétence Militaire (11ème Choc)

Application dans le Secteur Civil

Exemples de Postes

Planification d’opérations clandestines

Gestion de projet stratégique et sensible

Directeur de projet, Consultant en stratégie

Analyse du renseignement et des menaces

Intelligence économique et analyse de risques

Analyste en intelligence économique, Risk Manager

Protection rapprochée de hautes autorités

Direction de la sûreté et protection de dirigeants

Directeur de la sûreté, Chef de la sécurité d’un CEO

Commandement en conditions extrêmes

Leadership en gestion de crise

Responsable de la continuité d’activité, Consultant en crise

Certains vétérans choisissent également des voies plus discrètes, mettant leur expertise au service de l’État dans d’autres fonctions, ou se tournant vers l’humanitaire pour la gestion logistique et sécuritaire des ONG en zones de conflit. Enfin, une part non négligeable d’entre eux se lance dans l’aventure entrepreneuriale, un parcours qui sera détaillé plus loin. Quelle que soit la voie choisie, leur parcours est un exemple fascinant de Recyclage Vétéran, transformant une expertise militaire de pointe en un capital professionnel de haute valeur.

Les Nouveaux Héros : L’Entrepreneuriat comme Voie Royale Post-Militaire

Au-delà des carrières salariées dans la sécurité ou le conseil, une part significative des vétérans du 11ème Choc et d’autres unités d’élite choisit une voie plus autonome et exigeante : la création d’entreprise. Ces Soldats d’Aujourd’hui devenus entrepreneurs incarnent une forme moderne de leadership et de prise de risque. Ce parcours entrepreneurial peut être considéré comme le prolongement logique de leur expérience militaire, où l’autonomie, l’initiative et la responsabilité étaient au cœur de chaque mission. Ils ne sont plus sur un théâtre d’opérations militaires, mais sur le champ de bataille économique, où ils appliquent les mêmes principes de stratégie et de résilience.

Plusieurs facteurs expliquent cette prédisposition à l’entrepreneuriat. Premièrement, leur formation les a habitués à opérer avec des ressources limitées dans des environnements incertains, une situation typique pour une startup. Deuxièmement, leur capacité à planifier méticuleusement tout en restant agiles pour s’adapter à des imprévus est un atout majeur. Un ancien opérateur du Choc sait instinctivement qu’un plan ne survit jamais au premier contact avec la réalité et qu’il faut constamment ajuster sa stratégie. Enfin, leur leadership n’est pas basé sur l’autorité statutaire mais sur l’exemplarité et la confiance, une qualité essentielle pour fédérer une équipe autour d’un projet naissant. Ils sont les nouveaux visages de la réussite, Les Nouveaux Héros du monde des affaires.

Les entreprises créées par ces vétérans couvrent un large éventail de secteurs, bien que beaucoup restent liées à leur expertise d’origine :

Sociétés de conseil en sûreté et en intelligence stratégique : Offrant des services de haut niveau à des entreprises confrontées à des risques complexes.

Entreprises de formation : Spécialisées dans le leadership, le teambuilding et la gestion du stress, en s’inspirant des méthodes des forces spéciales.

Sociétés de logistique et d’opérations en milieux hostiles : Mettant à profit leur expérience pour assurer la sécurité de projets industriels ou humanitaires dans des zones à risque.

Entreprises technologiques : Développement de solutions innovantes en matière de cybersécurité, de communication sécurisée ou de drones de surveillance.

Leur approche se distingue souvent par une éthique de travail rigoureuse, un sens de l’engagement total et une vision à long terme. Pour eux, un échec n’est pas une fin en soi, mais une source de renseignement pour la prochaine tentative. C’est là que l’on retrouve l’essence même de leur Veteran’s Journey : une quête continue d’excellence et de dépassement, transposée du domaine militaire au domaine entrepreneurial.

Héritage et Transmission : Les Échos du 11ème dans la France de 2025

Bien que le 11ème Bataillon Parachutiste de Choc ait été dissous il y a plus de soixante ans, son héritage est loin d’être éteint. Les Échos du 11ème résonnent encore aujourd’hui, à la fois au sein de l’institution militaire et dans la société civile. Cet héritage se manifeste de plusieurs manières, assurant la pérennité de l’esprit et des savoir-faire de cette unité d’exception. Il s’agit d’un patrimoine immatériel précieux qui continue d’influencer la doctrine et la culture des forces spéciales françaises modernes.

L’héritage le plus direct se trouve au sein du Commandement des Opérations Spéciales (COS). Des unités comme le 1er Régiment de Parachutistes d’Infanterie de Marine (1er RPIMa), héritier direct des traditions des unités de choc de la France Libre et du 11ème Choc, perpétuent cette filiation. Les doctrines d’action clandestine, de renseignement humain et d’opérations en totale autonomie développées par le 11ème Choc constituent le socle sur lequel les forces spéciales actuelles ont construit leurs modes opératoires. La vision d’une Force Spéciale Avenir, agile, discrète et polyvalente, trouve ses racines dans l’expérience de ces pionniers des opérations non conventionnelles. Les retours d’expérience des anciennes missions, même classifiées, continuent d’alimenter la réflexion stratégique.

Le tableau suivant récapitule les principales formes de cet héritage durable.

Forme de l’Héritage

Description

Impact Actuel

Héritage Opérationnel

Transmission des doctrines, techniques et savoir-faire aux unités modernes (1er RPIMa, DGSE).

Fondation de la culture et des capacités des forces spéciales françaises contemporaines.

Héritage Associatif

Rôle des amicales et associations d’anciens pour préserver la mémoire, l’entraide et le réseau.

Soutien à la Transition Militaire et maintien du lien de cohésion.

Héritage Culturel

Influence sur la culture populaire (livres, films) qui façonne la perception publique des forces spéciales.

Contribution au prestige et au mystère entourant ces unités, stimulant le recrutement.

Héritage Civil

Diffusion des compétences de leadership et de gestion de crise dans le secteur privé via la reconversion des vétérans.

Contribution à la résilience économique et stratégique nationale.

Au-delà de l’institution militaire, ce sont les vétérans eux-mêmes qui sont les principaux vecteurs de cet héritage. Par leur reconversion réussie, que ce soit en tant que dirigeants, consultants ou entrepreneurs, ils démontrent la valeur des compétences et de l’état d’esprit forgés au service de la France. Ils agissent souvent comme mentors pour les plus jeunes générations, militaires ou civiles, transmettant des valeurs de rigueur, d’engagement et de résilience. Les Échos du 11ème ne sont donc pas seulement un souvenir historique, mais une force vive qui continue de façonner discrètement la société française.

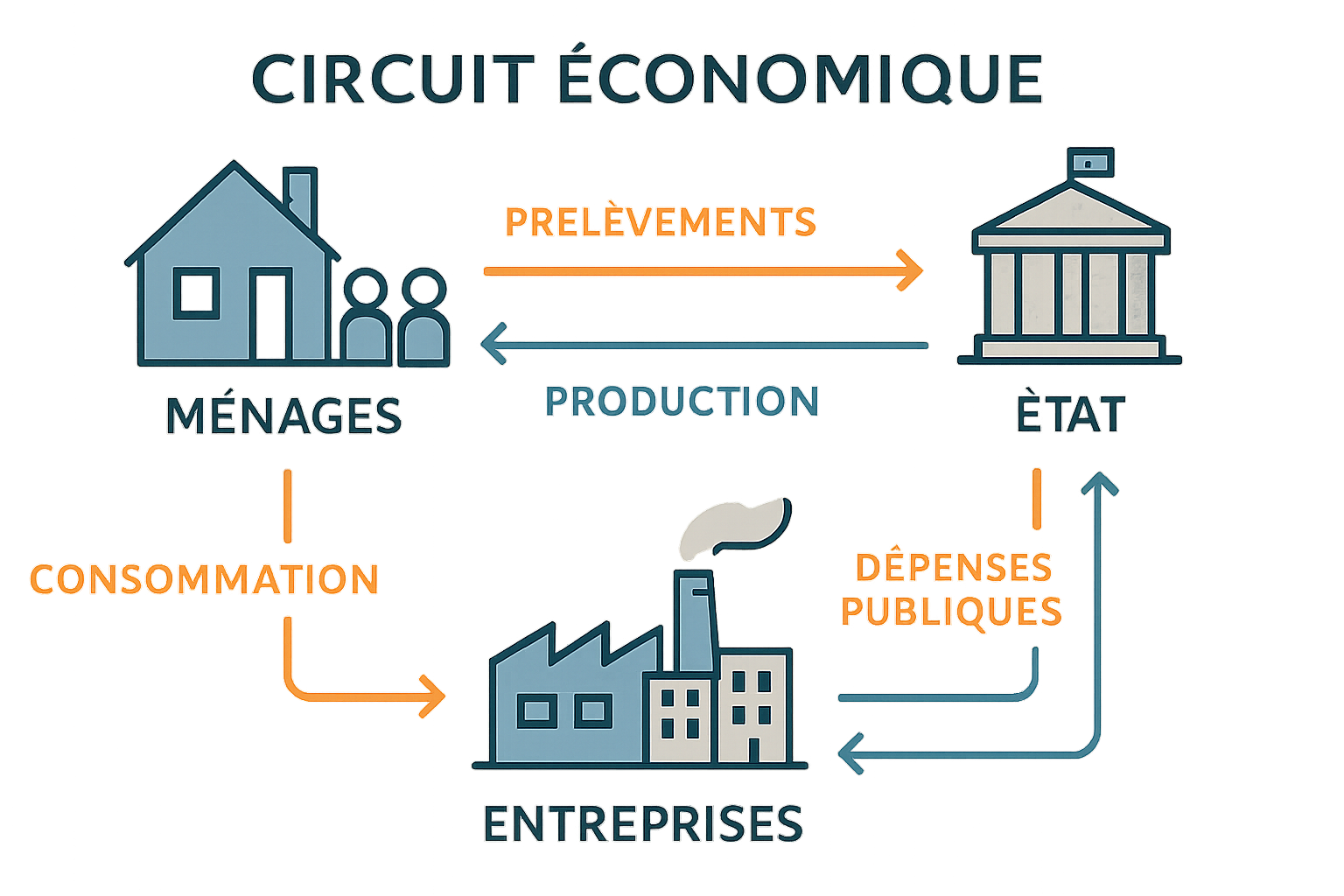

L’économie, dans sa complexité apparente, est animée par un ensemble d’acteurs dont les décisions et interactions dessinent les contours de la croissance, de la stabilité et de l’innovation. Comprendre le rôle de ces agents économiques est fondamental pour décrypter les dynamiques contemporaines. Des choix de consommation des ménages à la stratégie d’investissement d’une multinationale, chaque action contribue à un circuit économique globalisé et interdépendant.

Ces acteurs, au nombre de cinq, se distinguent par leur fonction principale et leur autonomie de décision. Les ménages, les entreprises, les institutions financières, l’État et le reste du monde forment un écosystème où les flux de revenus, de biens et de capitaux s’entrecroisent en permanence. Analyser leur comportement individuel et leurs interrelations permet de saisir les mécanismes qui sous-tendent l’inflation, le chômage ou la compétitivité d’une nation.

Cet examen méthodique des cinq agents économiques offre un cadre d’analyse rigoureux pour évaluer l’impact des politiques publiques, anticiper les tendances de marché et comprendre les forces qui façonnent notre environnement économique. Leurs fonctions, bien que distinctes, sont intrinsèquement liées, créant un équilibre fragile que les crises économiques viennent régulièrement éprouver. La résilience d’une économie dépend de la capacité de ces agents à s’adapter et à collaborer.

Analyse du rôle des ménages : consommation et offre de travail

Les ménages constituent l’unité de base de l’analyse économique du côté de la demande. Leur rôle est fondamentalement double : ils sont à la fois les consommateurs finaux des biens et services produits par les entreprises et les fournisseurs de la force de travail nécessaire à cette même production. Cette dualité les place au cœur du circuit économique. En tant que consommateurs, leurs décisions d’achat dictent en grande partie l’orientation de la production. La demande agrégée des ménages pour des produits de consommation courante, comme ceux vendus par Carrefour, ou pour des services de télécommunication, comme ceux proposés par Orange, envoie des signaux clairs aux entreprises sur les tendances du marché. Une augmentation de la confiance des ménages se traduit généralement par une hausse de la consommation, stimulant ainsi la croissance économique.

En parallèle, les ménages sont les détenteurs du facteur travail. Ils l’offrent sur le marché du travail en échange d’un revenu, principalement sous forme de salaires. Ce revenu est ensuite arbitré entre consommation immédiate, épargne et paiement des impôts. Le niveau des salaires est déterminé par la confrontation de l’offre de travail des ménages et de la demande de travail des entreprises. Des facteurs comme le niveau de qualification, l’expérience et la productivité influencent directement la rémunération. L’épargne des ménages, quant à elle, n’est pas stérile ; elle est collectée par les institutions financières qui la redirigent vers le financement des investissements des entreprises ou des déficits publics, créant ainsi un lien direct avec les autres agents économiques. L’étude de leurs comportements est donc cruciale pour anticiper les cycles économiques.

Les fonctions économiques principales des ménages

Le comportement des ménages peut être décomposé en plusieurs fonctions clés qui structurent leur impact sur l’économie.

La consommation : C’est la fonction la plus visible. Elle représente la part du revenu dépensée pour acquérir des biens et des services. Cette consommation peut être durable (voiture, électroménager) ou non durable (alimentation, loisirs). Les choix de consommation sont influencés par le revenu disponible, les prix, les goûts, mais aussi par des facteurs psychologiques comme la confiance en l’avenir.

L’offre de travail : Les ménages offrent leur temps et leurs compétences sur le marché du travail. Cette décision dépend d’un arbitrage entre le travail (qui procure un revenu) et le loisir. Le taux d’activité et le niveau de chômage sont des indicateurs clés de la santé de ce marché.

L’épargne : C’est la part du revenu non consommée. Elle peut prendre plusieurs formes : épargne financière (placements, assurance-vie), épargne non financière (investissement immobilier) ou thésaurisation. Cette épargne est essentielle pour financer l’investissement.

Le paiement des impôts et taxes : Les ménages contribuent au financement des services publics en s’acquittant d’impôts directs (impôt sur le revenu) et indirects (TVA).

Ces fonctions sont interdépendantes. Par exemple, une politique fiscale qui augmente le revenu disponible peut stimuler à la fois la consommation et l’épargne. De même, les dépenses de loisirs, comme celles liées aux grands événements sportifs, montrent comment la consommation peut s’étendre à des secteurs très spécifiques. Pour approfondir ce sujet, il est intéressant d’analyser le sport qui génère les plus hauts revenus dans le monde actuel.

Catégorie de dépense des ménages

Exemples concrets

Impact économique direct

Biens durables

Automobiles, appareils électroménagers, meubles

Soutien à l’industrie manufacturière

Biens non durables

Produits alimentaires (Danone), carburant, produits de soin (L’Oréal)

Activité régulière pour le commerce de détail et l’industrie agroalimentaire

Le rôle des entreprises dans la création de richesse

Les entreprises, ou sociétés non financières, sont le moteur de la production dans une économie de marché. Leur fonction principale est de produire des biens et des services marchands en combinant des facteurs de production : le travail (fourni par les ménages), le capital (machines, bâtiments, technologie) et les consommations intermédiaires (matières premières, énergie). L’objectif premier d’une entreprise est généralement la maximisation du profit, c’est-à-dire l’écart entre ses revenus (chiffre d’affaires) et ses coûts de production. Des entreprises comme Renault dans le secteur automobile, Thales dans la haute technologie ou TotalEnergies dans l’énergie incarnent cette fonction productive à grande échelle. Elles transforment des ressources pour répondre à la demande des autres agents économiques : les ménages, d’autres entreprises, l’État ou le reste du monde.

Au-delà de la simple production, les entreprises sont des acteurs majeurs de l’investissement et de l’innovation. L’investissement est crucial pour maintenir et accroître la capacité productive. Il peut s’agir d’un investissement de remplacement (renouveler un équipement usé), de capacité (augmenter la production) ou de productivité (améliorer l’efficacité). L’innovation, qu’elle soit de produit, de procédé ou organisationnelle, est le principal levier de compétitivité à long terme. En investissant dans la recherche et le développement (R&D), une entreprise comme L’Oréal peut créer de nouveaux produits cosmétiques et distancer ses concurrents. Ces deux piliers, investissement et innovation, sont essentiels pour la croissance économique, la création d’emplois et l’amélioration du niveau de vie. Le financement de ces activités se fait via l’autofinancement (bénéfices non distribués) ou le financement externe (emprunts bancaires, émission d’actions ou d’obligations).

Stratégies de croissance et d’investissement des entreprises

Les entreprises déploient diverses stratégies pour assurer leur pérennité et leur croissance, ce qui a un impact direct sur la dynamique économique globale.

Innovation et R&D : C’est un moteur fondamental. Le dépôt de brevets, le développement de nouvelles technologies ou l’amélioration des processus de production permettent de créer un avantage concurrentiel durable.

Investissement matériel : L’acquisition de nouvelles machines, la construction d’usines ou l’expansion des infrastructures sont nécessaires pour répondre à une demande croissante et améliorer la productivité.

Croissance externe : Les fusions et acquisitions permettent à une entreprise d’acquérir rapidement des parts de marché, des technologies ou des compétences, comme on le voit régulièrement dans les secteurs de la tech ou de la pharmacie.

Internationalisation : L’expansion sur les marchés étrangers permet de diversifier les sources de revenus et de bénéficier d’économies d’échelle.

Facteur de production

Description

Exemple d’application (pour une entreprise comme Renault)

Travail

Ensemble des ressources humaines (main-d’œuvre qualifiée et non qualifiée) mobilisées pour la production.

Ingénieurs concevant un nouveau moteur, ouvriers sur les chaînes de montage, personnel administratif.

Capital fixe

Ensemble des biens durables utilisés dans le processus de production (machines, bâtiments, véhicules).

Robots d’assemblage, usines de production, logiciels de conception assistée par ordinateur.

Consommations intermédiaires

Biens et services transformés ou détruits durant le processus de production.

Acier pour les carrosseries, pneus, puces électroniques, électricité pour faire fonctionner l’usine.

L’État et les administrations publiques comme régulateurs et redistributeurs

L’État, qui englobe les administrations publiques centrales et locales ainsi que les organismes de sécurité sociale, joue un rôle économique multifacette qui va bien au-delà de ses fonctions régaliennes traditionnelles. En tant qu’agent économique, il agit principalement comme un régulateur et un redistributeur de richesses. Sa fonction de régulation consiste à établir et faire respecter les règles du jeu économique. Cela inclut la législation sur le droit du travail, le droit de la concurrence pour éviter les monopoles, les normes environnementales et sanitaires, ou encore la réglementation du secteur financier. Par ces actions, l’État encadre l’activité des entreprises et protège les consommateurs, assurant ainsi un fonctionnement plus équitable et stable du marché. Par exemple, les réglementations sur les émissions de CO2 influencent directement les stratégies de constructeurs comme Renault.

La fonction de redistribution est tout aussi centrale. L’État prélève des impôts et des cotisations sociales auprès des ménages et des entreprises (prélèvements obligatoires). Ces ressources sont ensuite utilisées pour financer des services publics non marchands (éducation, justice, défense, infrastructures) et pour opérer des transferts sociaux. Ces transferts, tels que les allocations chômage, les retraites ou les prestations familiales, visent à réduire les inégalités de revenus et à fournir une protection contre les risques sociaux (maladie, vieillesse, perte d’emploi). La Sécurité Sociale est l’acteur principal de cette redistribution. Cette double mission de fourniture de biens publics et de correction des inégalités fait de l’État un pilier du bien-être collectif et un stabilisateur économique majeur, notamment en période de crise où il peut soutenir la demande par des politiques de relance.

Les outils de l’intervention étatique

Pour remplir ses missions, l’État dispose d’un arsenal d’outils politiques et économiques.

La politique budgétaire : Elle joue sur le niveau des dépenses publiques et des prélèvements obligatoires pour influencer l’activité économique. Une augmentation des dépenses (ex: grands travaux) ou une baisse des impôts peut stimuler la demande.

La politique fiscale : C’est l’ensemble des décisions relatives aux impôts. Elle peut être utilisée pour encourager certains comportements (crédit d’impôt pour la rénovation énergétique) ou pour redistribuer les richesses (progressivité de l’impôt sur le revenu).

La réglementation : L’État impose des normes et des lois qui encadrent les activités économiques pour protéger l’intérêt général. Par exemple, les normes de sécurité imposées au secteur du transport aérien, qui concernent directement Air France.

La production non marchande : L’État produit lui-même des services jugés essentiels qui ne seraient pas fournis de manière optimale par le marché, comme l’éducation nationale ou la santé publique.

Fourniture de services publics non marchands (éducation, sécurité, justice).

Principalement par l’impôt (TVA, impôt sur le revenu, impôt sur les sociétés).

Construction d’une nouvelle ligne de transport en commun.

Organismes de Sécurité Sociale

Gestion de l’assurance sociale (maladie, retraite, famille, chômage).

Principalement par les cotisations sociales prélevées sur les salaires.

Versement des pensions de retraite et des indemnités journalières.

Le rôle pivot des institutions financières dans le financement de l’économie

Les institutions financières, souvent appelées « sociétés financières », constituent un agent économique dont le rôle est d’assurer l’intermédiation financière. Elles ne produisent pas de biens matériels, mais des services essentiels au bon fonctionnement de l’ensemble du système économique. Leur fonction première est de collecter l’épargne des agents à capacité de financement (principalement les ménages) et de la canaliser vers les agents à besoin de financement (principalement les entreprises et l’État). Des banques commerciales comme la Société Générale sont au cœur de ce processus en transformant des dépôts à court terme en prêts à long terme, une fonction cruciale pour financer les projets d’investissement. Sans cet intermédiaire, il serait difficile et coûteux pour une entreprise cherchant à investir de trouver directement un ménage disposé à lui prêter ses économies.

Au-delà de cette fonction d’intermédiation, les institutions financières assurent la gestion et la sécurité des moyens de paiement. Elles créent de la monnaie (monnaie scripturale) via le mécanisme du crédit et gèrent les systèmes qui permettent les transactions quotidiennes (virements, cartes bancaires, chèques). Cette fluidité des échanges est vitale pour l’activité économique. L’ensemble du système est supervisé par une banque centrale (comme la Banque Centrale Européenne pour la zone euro), qui met en œuvre la politique monétaire, assure la stabilité des prix et agit comme prêteur en dernier ressort pour les banques commerciales. La santé et la robustesse du secteur financier sont donc une condition sine qua non de la stabilité macroéconomique. Les crises financières, comme celle de 2008, ont montré à quel point une défaillance de cet agent peut paralyser l’économie réelle. C’est dans ce contexte que la gestion des instruments monétaires, y compris la décision de ne pas émettre certaines coupures, prend tout son sens. À ce sujet, il est pertinent de comprendre les raisons de l’absence des billets de 300 euros.

Les différents acteurs du système financier

Le secteur financier est un écosystème complexe composé de plusieurs types d’acteurs aux rôles spécifiques.

Les banques commerciales : Elles collectent les dépôts, accordent des crédits aux particuliers et aux entreprises, et gèrent les moyens de paiement.

La banque centrale : Elle est la « banque des banques ». Elle contrôle la masse monétaire, fixe les taux d’intérêt directeurs et veille à la stabilité du système financier.

Les compagnies d’assurance : Elles mutualisent les risques en collectant des primes pour indemniser les assurés en cas de sinistre. Elles sont aussi d’importants investisseurs institutionnels.

Les marchés financiers : Ce sont les lieux (souvent virtuels) où s’échangent des titres financiers (actions, obligations). Ils permettent aux entreprises de se financer directement auprès des investisseurs.

Type d’institution

Fonction principale

Relation avec les autres agents

Banque commerciale

Intermédiation (collecte de l’épargne, octroi de crédits), gestion des paiements.

Reçoit l’épargne des ménages, finance les investissements des entreprises et les déficits de l’État.

Banque centrale

Mise en œuvre de la politique monétaire, supervision bancaire, stabilité des prix.

Supervise les banques commerciales, gère la monnaie utilisée par tous les agents.

Marché financier

Financement direct de l’économie par l’émission de titres.

Permet aux entreprises de lever des fonds directement auprès des ménages et autres investisseurs.

Le « reste du monde » et les enjeux de l’économie globalisée

Dans une économie contemporaine ouverte, aucun pays n’opère en autarcie. Le « reste du monde » est le cinquième agent économique, regroupant l’ensemble des acteurs non-résidents (ménages, entreprises, États étrangers) avec lesquels les agents nationaux interagissent. Ces interactions sont multiples et façonnent profondément l’économie nationale. La dimension la plus évidente est le commerce international, c’est-à-dire les exportations (vente de biens et services nationaux à l’étranger) et les importations (achat de biens et services produits à l’étranger). Pour la France, exporter des avions Airbus, des produits de luxe de L’Oréal ou des services touristiques du groupe Accor constitue une source majeure de revenus et d’emplois. Inversement, l’importation de composants électroniques ou de pétrole est indispensable au fonctionnement de son industrie. La balance commerciale, qui mesure la différence entre exportations et importations, est un indicateur clé de la compétitivité d’un pays.

Au-delà des flux commerciaux, les relations avec le reste du monde incluent des flux de capitaux et d’investissements. Les investissements directs étrangers (IDE) se produisent lorsqu’une entreprise étrangère investit en France (par exemple, en construisant une usine) ou lorsqu’une entreprise française comme Danone investit à l’étranger. Ces flux de capitaux sont essentiels pour le financement de l’économie mais peuvent aussi être une source de volatilité. La mondialisation a intensifié cette interdépendance, créant à la fois des opportunités de croissance et des défis. La concurrence internationale pousse les entreprises nationales à être plus innovantes et efficaces, mais elle peut aussi menacer des secteurs d’activité moins compétitifs. La coopération internationale (accords commerciaux, régulations financières mondiales, politiques climatiques) devient alors indispensable pour gérer les externalités de cette économie globalisée et assurer une concurrence équitable. Des événements mondiaux, comme la Coupe du Monde, illustrent parfaitement cette interconnexion, où la valeur symbolique et économique d’un trophée se mêle à d’énormes flux financiers et touristiques internationaux.

Impacts de la mondialisation sur l’économie nationale

L’intégration dans l’économie mondiale génère des effets complexes, positifs comme négatifs, qui doivent être analysés avec méthode.

Accès à des marchés plus larges : Les entreprises peuvent vendre leurs produits à une clientèle mondiale, réalisant ainsi des économies d’échelle.

Concurrence accrue : La pression des entreprises étrangères incite à l’innovation et à la baisse des prix pour les consommateurs, mais peut fragiliser les industries locales.

Spécialisation internationale : Les pays tendent à se spécialiser dans les productions où ils ont un avantage comparatif, ce qui augmente l’efficacité globale mais crée une forte dépendance.

Transferts de technologie : Les investissements étrangers et les échanges commerciaux facilitent la diffusion des savoir-faire et des innovations technologiques.

Vulnérabilité aux chocs externes : Une crise économique dans une région du monde (par exemple, aux États-Unis ou en Chine) peut se propager rapidement à l’ensemble de la planète via les canaux commerciaux et financiers.

Type de flux international

Description

Exemple concret pour l’économie française

Exportations de biens

Vente de produits fabriqués en France à des non-résidents.

Un constructeur comme Renault qui vend des voitures en Allemagne.

Importations de services

Achat de services fournis par des entreprises étrangères.

Une entreprise française utilisant les services de cloud computing d’un fournisseur américain.

Investissement direct à l’étranger (IDE) sortant

Prise de participation ou création d’une filiale à l’étranger par une entreprise française.

Le groupe hôtelier Accor qui construit un nouvel hôtel au Brésil.

Flux de revenus

Rapatriement des profits des filiales étrangères ou versement de dividendes à des actionnaires étrangers.

Dividendes versés par TotalEnergies à ses actionnaires internationaux.

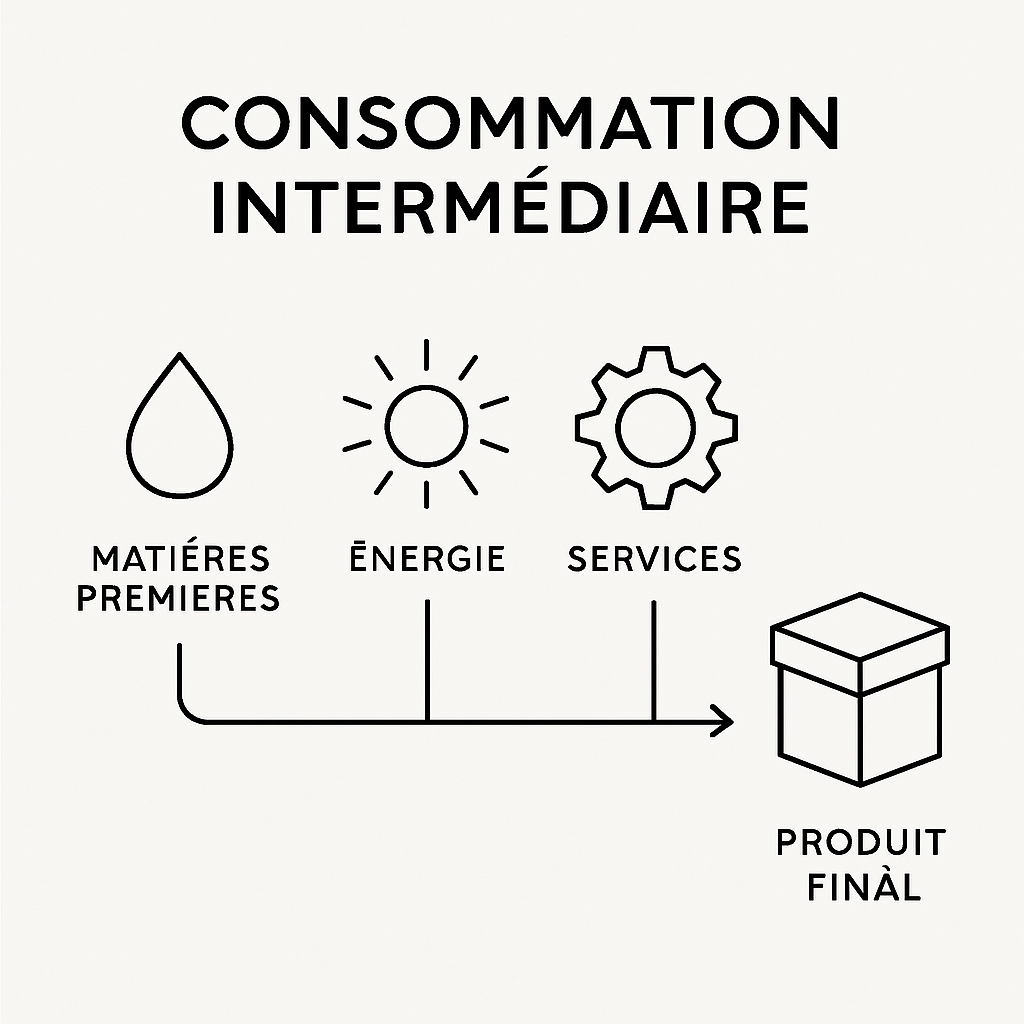

La maîtrise des consommations intermédiaires est un levier de performance financière souvent sous-estimé. Loin d’être une simple ligne comptable, elle représente la totalité des biens et services transformés ou détruits par une entreprise durant son cycle de production. Comprendre, identifier et quantifier ces flux est la première étape vers une optimisation stratégique des coûts et une amélioration tangible de la marge opérationnelle.

Dans un environnement économique où la compétitivité se joue sur des détails, une analyse rigoureuse de ces postes de dépenses devient un impératif. De l’énergie consommée aux matières premières, en passant par les prestations de sous-traitance, chaque élément constitue une opportunité d’optimisation. Ce guide propose une approche méthodique pour disséquer ces consommations, les distinguer des investissements durables et en mesurer l’impact direct sur la création de valeur.

L’enjeu dépasse la simple réduction des dépenses. Il s’agit d’une démarche de fond visant à renforcer l’efficacité des processus, à rationaliser la gestion des ressources et à aligner la structure de coûts avec les objectifs stratégiques de l’entreprise. En adoptant une vision analytique, les dirigeants peuvent transformer une contrainte comptable en un puissant outil de pilotage stratégique.

Définir et délimiter la consommation intermédiaire : Fondations comptables et stratégiques

Pour piloter efficacement une activité, il est impératif de disposer d’une compréhension claire et précise de ses composantes économiques. La notion de consommation intermédiaire est au cœur de cette analyse. Elle correspond à la valeur de l’ensemble des biens et services consommés au cours du processus de production pour fabriquer d’autres biens ou services. Ces éléments ont la particularité de disparaître, soit par transformation, soit par destruction, durant un cycle de production, généralement inférieur à un an. Il ne s’agit pas de biens durables, mais de flux nécessaires au fonctionnement courant de l’appareil productif. Une définition rigoureuse permet d’isoler ces coûts pour mieux les analyser et les maîtriser, formant ainsi la base d’une gestion financière saine et d’une stratégie d’optimisation des coûts pertinente. La précision de cette identification est cruciale, car elle conditionne directement le calcul d’un agrégat fondamental : la valeur ajoutée.

Les composantes clés des consommations intermédiaires

La ventilation des consommations intermédiaires révèle la structure des dépendances d’une entreprise vis-à-vis de ses fournisseurs et de son environnement. On peut les regrouper en plusieurs grandes catégories. Premièrement, les matières premières et fournitures, qui sont les intrants physiques directement incorporés dans le produit final. Pour un fabricant de meubles, il s’agira du bois, des vis, du vernis. Deuxièmement, l’énergie et les commodités, comme l’électricité, le gaz, l’eau, qui sont indispensables au fonctionnement des équipements mais ne se retrouvent pas physiquement dans le produit. Troisièmement, les services externes, une catégorie très large qui inclut les honoraires de conseil, les frais juridiques et comptables, les dépenses marketing confiées à une agence, ou encore les services de nettoyage et de maintenance. Enfin, la sous-traitance, qui consiste à confier une partie du processus de production à une autre entité, représente une part significative des consommations intermédiaires dans de nombreux secteurs.

Voici une liste non exhaustive d’éléments constitutifs de la consommation intermédiaire :

Achats de matières premières (acier, plastique, farine, etc.).

Produits semi-finis achetés pour être intégrés dans la production.

Fournitures consommables (fournitures de bureau, produits d’entretien).

Consommation d’énergie (électricité, gaz) et d’eau.

Frais de transport sur achats.

Prestations de services : honoraires d’experts-comptables, d’avocats, études de marché.

Dépenses de publicité et de communication.

Frais de location de matériel et de crédit-bail mobilier.

Coûts de la sous-traitance de production.

L’analyse détaillée de ces postes est le point de départ de toute démarche visant à dépenser moins d’argent de manière intelligente, en ciblant les postes les plus significatifs ou ceux présentant le plus fort potentiel d’optimisation.

Distinction fondamentale avec la Formation Brute de Capital Fixe (FBCF)

Une erreur fréquente consiste à confondre les consommations intermédiaires avec l’investissement, désigné en comptabilité nationale par le terme Formation Brute de Capital Fixe (FBCF). La distinction est pourtant fondamentale et repose sur le critère de la durabilité. Les biens et services classés en consommation intermédiaire sont, par nature, non durables ; ils sont consommés dans l’année. À l’inverse, la FBCF représente l’acquisition d’actifs fixes, c’est-à-dire des biens de production utilisés de manière répétée et durable (plus d’un an) dans le processus de production. Il s’agit par exemple de l’achat de machines, de véhicules, de bâtiments ou de logiciels structurants. Ces actifs ne sont pas détruits par le cycle de production ; ils s’usent progressivement, ce qui est comptabilisé via les amortissements. Cette distinction est cruciale car elle affecte directement la mesure de la performance. Une dépense classée en consommation intermédiaire réduit immédiatement la valeur ajoutée de l’exercice, tandis qu’un investissement est étalé sur plusieurs années via l’amortissement.

Charge directe sur l’exercice, réduit la valeur ajoutée

Actif au bilan, impact via l’amortissement sur plusieurs exercices

Le rôle des produits intermédiaires et des services dans le processus de production

Les produits intermédiaires et les services externes sont les rouages qui permettent à la machine productive de fonctionner. Ils ne sont pas une fin en soi, mais un moyen pour une entreprise de générer son produit ou service final. Dans le secteur industriel, par exemple, un constructeur automobile assemble des milliers de composants (moteurs, pneus, systèmes électroniques) qui sont autant de produits intermédiaires. La qualité et le coût de ces derniers déterminent en grande partie la qualité et le prix du véhicule final. De même, les services de logistique qui acheminent ces pièces sont essentiels. Dans le secteur tertiaire, une société de conseil vend une expertise. Sa production est immatérielle, mais elle repose sur des consommations intermédiaires bien réelles : abonnements à des bases de données, frais de déplacement, logiciels spécialisés. La gestion des ressources consommées, qu’elles soient tangibles ou intangibles, est donc un enjeu stratégique universel. Une maîtrise fine de ces flux permet d’assurer la continuité de la production, de garantir la qualité et de piloter les coûts avec précision, préservant ainsi la marge et la compétitivité de l’organisation.

Analyser le lien entre consommation intermédiaire et création de valeur

La consommation intermédiaire n’est pas une simple donnée comptable ; elle est le contrepoids de la création de valeur. Pour une entreprise, la richesse réellement créée ne correspond pas à son chiffre d’affaires, mais à la valeur qu’elle ajoute aux biens et services qu’elle a acquis. C’est ce qu’on appelle la valeur ajoutée. Cet indicateur, calculé en soustrayant les consommations intermédiaires de la valeur de la production, mesure la contribution réelle de l’entreprise à l’économie. Par conséquent, pour une production donnée, toute augmentation des consommations intermédiaires vient directement amputer la valeur ajoutée, et donc la capacité de l’entreprise à rémunérer ses facteurs de production : le travail (salaires) et le capital (profits, dividendes). Piloter la consommation intermédiaire revient donc à piloter la performance intrinsèque de l’organisation. Une analyse fine de ce poste permet de déceler les inefficacités, les gaspillages et les dépendances coûteuses qui grèvent la rentabilité et la compétitivité.

Le calcul de la valeur ajoutée : une soustraction stratégique

La formule est d’une simplicité désarmante, mais ses implications sont profondes : Valeur Ajoutée = Valeur de la Production – Consommations Intermédiaires. La valeur de la production correspond généralement au chiffre d’affaires, ajusté de la variation des stocks de produits finis. La valeur ajoutée ainsi calculée représente le véritable apport de l’entreprise. C’est cette richesse nouvellement créée qui sera ensuite répartie entre les différentes parties prenantes : les salariés (salaires et cotisations sociales), l’État (impôts et taxes), les prêteurs (frais financiers), et enfin les actionnaires (dividendes et bénéfices mis en réserve).

Prenons l’exemple d’une marque de vêtements. Sa production annuelle est de 1 million d’euros. Pour y parvenir, elle a acheté pour 400 000 € de tissus, fils et boutons (matières premières), consommé 50 000 € d’électricité pour ses ateliers, et payé 100 000 € à une agence de publicité. Sa consommation intermédiaire totale est de 550 000 €. Sa valeur ajoutée est donc de 1 000 000 € – 550 000 € = 450 000 €. C’est sur cette base que sa performance économique doit être jugée, car elle reflète sa capacité à transformer efficacement des intrants en produits à plus forte valeur.

Une analyse approfondie de la valeur ajoutée permet de comprendre la structure de création de richesse de l’entreprise et de la comparer à ses concurrents ou à des moyennes sectorielles. Une faible valeur ajoutée peut signaler une dépendance excessive à des intrants coûteux ou un processus de production peu efficace, invitant à une réflexion stratégique sur le modèle économique.

Indicateurs de performance dérivés : ratio et interprétation

Au-delà du calcul brut de la valeur ajoutée, plusieurs ratios permettent d’affiner l’analyse de la performance. Le plus courant est le taux de consommation intermédiaire, qui se calcule comme suit : (Consommations Intermédiaires / Valeur de la Production) * 100. Ce ratio indique la part des ressources externes dans la production. Un taux élevé n’est pas nécessairement négatif ; il est souvent structurel dans les industries de transformation ou de négoce. En revanche, une augmentation de ce taux dans le temps pour une même entreprise est un signal d’alerte : elle peut indiquer une hausse du prix des intrants non répercutée sur les prix de vente, ou une dégradation de l’efficacité productive. Un autre indicateur pertinent est le taux de valeur ajoutée (Valeur Ajoutée / Valeur de la Production), qui est le complémentaire du précédent. Il mesure le degré d’intégration de l’entreprise.

Ces indicateurs sont essentiels pour la gestion des ressources et le pilotage financier. Voici une liste des principaux indicateurs de performance impactés par la consommation intermédiaire :

La Marge Brute : Directement affectée par le coût des matières premières.

L’Excédent Brut d’Exploitation (EBE) : Il est calculé à partir de la valeur ajoutée, donc toute variation des consommations intermédiaires s’y répercute directement.

La Rentabilité économique : Une mauvaise gestion des consommations intermédiaires pèse sur le résultat et donc sur la rentabilité des capitaux investis.

Le Point Mort : Des charges externes élevées augmentent le niveau de chiffre d’affaires à atteindre pour être rentable.

Comment une mauvaise gestion des consommations intermédiaires érode la compétitivité

Une gestion laxiste des consommations intermédiaires a des conséquences directes et mesurables sur la compétitivité. Elle se traduit par une structure de coûts plus élevée que celle des concurrents, ce qui oblige l’entreprise soit à réduire ses marges, soit à fixer des prix de vente plus élevés, au risque de perdre des parts de marché. Imaginons deux entreprises du même secteur avec le même chiffre d’affaires mais des stratégies d’achat différentes. L’une a mis en place une politique d’optimisation des coûts rigoureuse, l’autre non.

Le tableau suivant illustre l’impact sur leurs résultats :

Indicateur (en k€)

Entreprise A (Optimisée)

Entreprise B (Non optimisée)

Valeur de la Production

1 000

1 000

Consommations Intermédiaires

500

650

Valeur Ajoutée

500

350

Salaires et Charges

– 250

– 250

Excédent Brut d’Exploitation (EBE)

250

100