En bref

- Les défis budgétaires utilisent la gamification pour transformer l’épargne en une activité ludique et motivante, augmentant significativement les taux de réussite par rapport aux méthodes classiques.

- Le Défi 52 semaines permet d’accumuler 1 378 € en un an grâce à une progression arithmétique simple, adaptable en sens inverse pour faciliter les fins d’année.

- Pour les utilisateurs d’espèces, la méthode des billets de 5 € offre une épargne « indolore », tandis que les versions numériques s’adaptent aux paiements par carte.

- Des modèles variables comme le Challenge Météo ou le Défi 1000 € aléatoire apportent de la flexibilité pour les budgets irréguliers.

- L’utilisation de supports visuels à télécharger et imprimer renforce l’engagement psychologique et permet un suivi rigoureux des finances personnelles.

Comprendre la psychologie derrière le succès des défis budgétaires imprimables

L’engouement actuel pour le défi budget ne relève pas du hasard. Il s’appuie sur des mécanismes psychologiques précis qui tranchent avec l’austérité habituelle de la gestion financière. En 2025, alors que la digitalisation des paiements rend l’argent de plus en plus abstrait, le retour au papier via des trackers à imprimer offre une matérialité nécessaire à la prise de conscience. Le fait de cocher physiquement une case après avoir réalisé une économie déclenche un circuit de récompense immédiat dans le cerveau, libérant de la dopamine. C’est le principe de la gamification appliqué aux finances personnelles : l’épargne n’est plus perçue comme une privation, mais comme un score à atteindre.

Cette approche ludique permet de contourner les blocages mentaux associés à la rigueur budgétaire. Contrairement à un virement automatique invisible, le challenge visuel matérialise le progrès. Chaque étape franchie renforce le sentiment d’efficacité personnelle. Pour les plus jeunes ou ceux qui débutent, comprendre la valeur de l’argent passe par ces exercices pratiques. C’est d’ailleurs une excellente introduction à la gestion, tout comme il existe des astuces pour les adolescents afin de générer des revenus, ces défis inculquent la discipline nécessaire à la construction d’un patrimoine futur.

La dimension communautaire joue également un rôle prépondérant. Le partage des fiches remplies sur les réseaux sociaux crée une émulation collective. Savoir que d’autres personnes tentent d’économiser selon les mêmes règles aide à maintenir la motivation sur le long terme. C’est une stratégie comportementale qui transforme une contrainte individuelle en un projet positif et partagé. L’aspect « gratuit » des ressources disponibles en ligne élimine la barrière à l’entrée : il suffit d’une imprimante et d’un stylo pour commencer à assainir sa situation financière.

Voici les mécanismes cognitifs sollicités par ces méthodes :

- La gratification instantanée : Le plaisir visuel de remplir une case compense l’effort d’épargne.

- L’engagement progressif : Commencer par de petites sommes réduit la peur de l’échec.

- La visualisation de l’objectif : Le tracker sert de rappel constant du but final (vacances, fond d’urgence).

- La rupture de routine : Transformer la gestion en jeu brise la monotonie administrative.

| Aspect | Épargne Classique | Défi Budget Gamifié |

|---|---|---|

| Motivation | Souvent faible, basée sur la discipline | Élevée, basée sur la récompense |

| Visibilité | Abstraite (lignes de compte) | Concrète (support physique) |

| Flexibilité | Rigide (montant fixe) | Adaptable (montants variables) |

| Ressenti | Contrainte / Sacrifice | Challenge / Jeu |

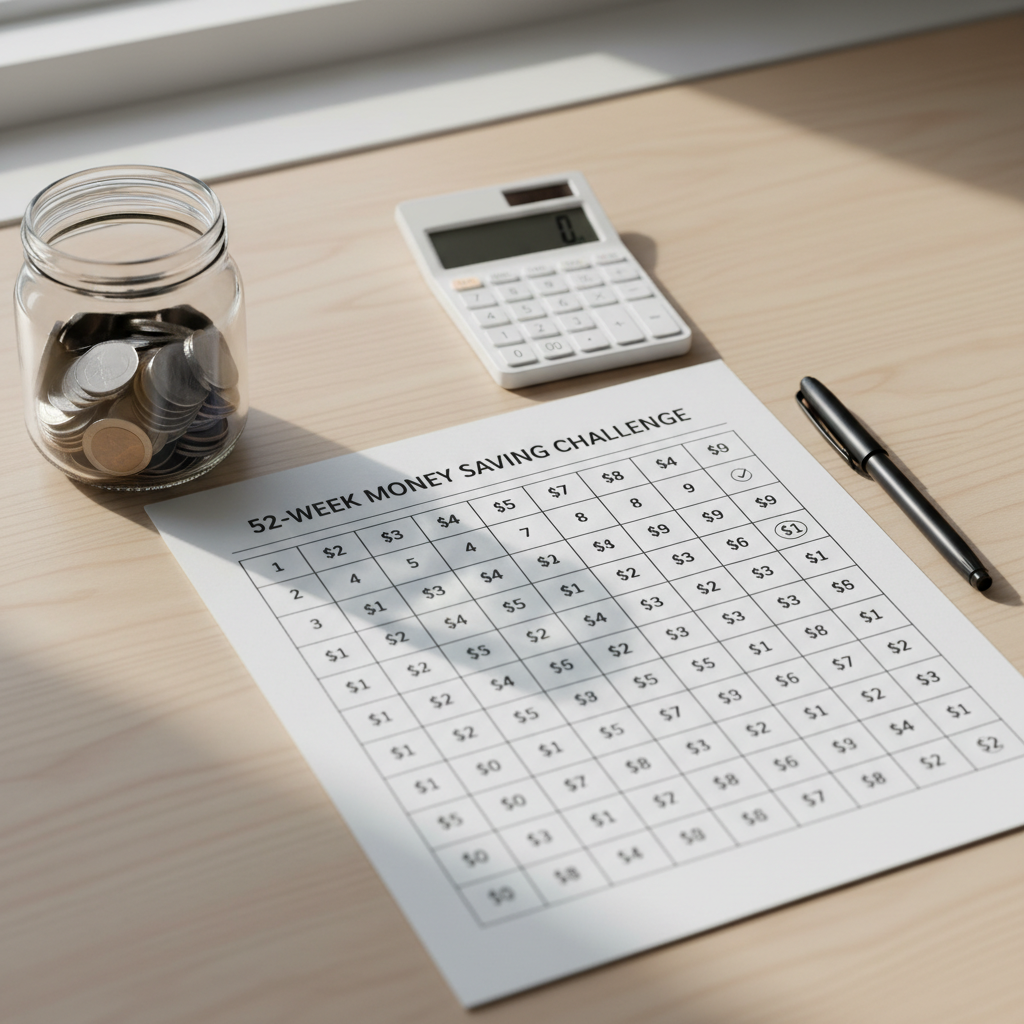

Le Défi des 52 Semaines : Une méthode progressive pour accumuler 1378€

Le défi des 52 semaines s’impose comme la référence absolue en matière d’épargne progressive. Sa structure mathématique est d’une simplicité redoutable : elle consiste à épargner le montant correspondant au numéro de la semaine en cours. Concrètement, vous mettez de côté 1 € la première semaine, 2 € la deuxième, jusqu’à atteindre 52 € lors de la dernière semaine de l’année. Le total accumulé s’élève précisément à 1 378 €. Cette méthode est particulièrement efficace car elle permet d’intégrer l’habitude d’épargner de manière douce, presque imperceptible au début, avant d’augmenter l’effort lorsque la discipline est installée.

Cependant, l’analyse méthodique de ce challenge révèle une faille potentielle pour certains ménages : les mois de décembre sont souvent les plus coûteux en raison des fêtes de fin d’année. Devoir épargner plus de 200 € sur ce seul mois peut s’avérer complexe. C’est pourquoi de nombreux investisseurs avertis recommandent la méthode inversée. En commençant par épargner 52 € la première semaine de janvier, puis en décrémentant, on profite de la motivation du début d’année (les bonnes résolutions) pour réaliser les plus gros efforts. Lorsque arrive le mois de décembre, l’effort ne demande plus que quelques euros par semaine, soulageant ainsi la trésorerie au moment le plus opportun.

Pour sécuriser ces fonds, il ne suffit pas de les laisser sur un compte courant. Il est judicieux de les placer sur un support dédié. Certains optent pour des livrets réglementés, tandis que d’autres examinent des solutions plus structurées. Comprendre les mécanismes bancaires est essentiel ici ; par exemple, s’informer sur le fonctionnement des prélèvements Predica peut aider à distinguer ce qui relève de l’épargne volontaire ou des produits d’assurance-vie, afin d’optimiser l’allocation de ces 1 378 € nouvellement constitués.

Les étapes clés pour réussir ce challenge sur un an sont les suivantes :

- Télécharger et imprimer le tableau de suivi des 52 semaines.

- Choisir le sens du défi (classique, inversé ou aléatoire) selon sa capacité financière saisonnière.

- Définir un jour fixe (par exemple le lundi) pour effectuer le transfert ou le dépôt d’espèces.

- Cocher systématiquement la case correspondante pour valider l’étape.

- Ne jamais piocher dans la cagnotte avant la fin de la 52ème semaine.

| Période | Semaines | Montant Hebdomadaire (Ordre classique) | Cumul Trimestriel Approximatif |

|---|---|---|---|

| 1er Trimestre | 1 à 13 | 1 € à 13 € | 91 € |

| 2ème Trimestre | 14 à 26 | 14 € à 26 € | 260 € (Cumul : 351 €) |

| 3ème Trimestre | 27 à 39 | 27 € à 39 € | 429 € (Cumul : 780 €) |

| 4ème Trimestre | 40 à 52 | 40 € à 52 € | 598 € (Total : 1 378 €) |

Le Challenge des 5€ : L’art de rentabiliser les paiements en espèces

Le défi des 5 € repose sur une règle comportementale stricte et binaire : chaque fois qu’un billet de 5 € entre en votre possession, il doit être immédiatement retiré de la circulation et stocké. Contrairement aux autres méthodes planifiées, celle-ci introduit une part d’aléatoire qui dépend de vos habitudes de consommation. C’est une stratégie d’épargne dite « indolore » car elle porte sur de petites coupures, souvent considérées comme de la monnaie d’appoint. Sur une année, ce quotidien accumulé peut représenter une somme surprenante, finançant aisément un fonds de secours ou un projet spécifique.

Dans une économie où le cash se raréfie, ce défi oblige à repenser ses modes de paiement. Payer avec un billet de 20 € pour un achat de 12 € garantit souvent de recevoir un billet de 5 € en retour. C’est une gymnastique mentale qui transforme chaque transaction en opportunité d’épargne. Cependant, il faut rester vigilant sur la gestion globale de sa trésorerie. L’utilisation de moyens de paiement alternatifs pour les grosses dépenses reste de mise. Par exemple, connaître les options comme le chèque différé Leclerc en 2025 permet de lisser les dépenses alimentaires importantes tout en conservant les espèces pour alimenter le défi des 5 €.

Pour ceux qui n’utilisent plus d’espèces, ce concept peut s’adapter au numérique. De nombreuses néo-banques proposent des fonctionnalités d’arrondi ou des coffres virtuels. Le principe reste le même : isoler de petites sommes de manière systématique. L’objectif est de rendre l’acte d’épargner aussi fréquent que l’acte d’acheter. Le support visuel à télécharger ici prend souvent la forme d’une grille de billets à colorier, permettant de visualiser la liasse virtuelle grandir au fil des semaines.

Avantages et inconvénients de la méthode des billets :

- Avantage : Aucune planification complexe requise, c’est de l’action-réaction.

- Avantage : Sensation physique de l’argent accumulé (la tirelire se remplit réellement).

- Inconvénient : Dépend totalement de l’utilisation du liquide.

- Inconvénient : Montant final imprévisible, rendant la budgétisation de projets précise difficile.

| Fréquence de collecte | Billets par mois | Épargne mensuelle | Épargne annuelle estimée |

|---|---|---|---|

| Faible | 2 | 10 € | 120 € |

| Moyenne | 5 | 25 € | 300 € |

| Active | 10 | 50 € | 600 € |

| Intensive | 20 | 100 € | 1 200 € |

Le Défi Météo et le Challenge 1000€ : Flexibilité et aléatoire

Pour rompre la monotonie, le Défi Météo introduit une variable externe amusante : la température détermine le montant à économiser. Le concept est simple : relevez la température maximale de la journée et versez le montant équivalent dans votre cagnotte. S’il fait 12°C, vous épargnez 12 €. En été, les montants augmentent, tandis que l’hiver permet de souffler un peu. Cette corrélation directe avec l’environnement nous rappelle que nos dépenses sont souvent liées aux saisons, comme le prix du stère de bois en 50cm qui fluctue selon la demande hivernale. En épargnant davantage durant les beaux jours via ce défi, on constitue une provision utile pour les factures énergétiques de la saison froide.

Le Challenge des 1000 € aléatoire, quant à lui, offre une liberté totale. Le support imprimable présente une série de cases contenant des montants variés (5 €, 10 €, 20 €, 50 €…) dont la somme totale fait exactement 1000 €. L’objectif est de cocher toutes les cases, mais dans l’ordre de votre choix. Une semaine faste ? Cochez la case 50 €. Une semaine difficile ? Optez pour la case 5 €. Cette flexibilité est cruciale pour les personnes aux revenus irréguliers ou aux charges variables. Elle permet de maintenir l’engagement sans se mettre en danger financier, en adaptant l’effort d’épargne à la réalité de l’instant T.

Ces méthodes « variables » nécessitent une discipline différente : la régularité du geste prime sur la régularité du montant. Elles sont idéales pour casser la routine et conviennent parfaitement aux profils qui s’ennuient avec des virements automatiques fixes. Le fait de devoir consulter la météo ou de choisir stratégiquement quelle case cocher rend l’acteur proactif dans sa gestion de budget.

Stratégies pour optimiser les défis variables :

- Utiliser les « bonus » financiers (primes, ventes d’objets) pour cocher les plus grosses cases du défi 1000 €.

- Plafonner le défi météo (ex : max 25 €) en cas de canicule pour ne pas déstabiliser le reste du budget.

- Combiner le défi météo avec un suivi des consommations énergétiques domestiques.

- Impliquer toute la famille : les enfants peuvent relever la température et mettre les pièces dans la tirelire.

| Température relevée | Montant à épargner | Impact sur le budget | Saisonnalité |

|---|---|---|---|

| 0°C – 10°C | 0 € – 10 € | Minime | Hiver |

| 11°C – 20°C | 11 € – 20 € | Modéré | Printemps / Automne |

| 21°C – 30°C | 21 € – 30 € | Soutenu | Été |

| +30°C | 30 € + | Élevé (Plafonnement conseillé) | Canicule |

Outils et organisation : Comment réussir son défi budget en 2025

La réussite de ces challenges ne dépend pas uniquement de la volonté, mais aussi de l’organisation matérielle et des outils utilisés. Pour passer de la théorie à la pratique, la première étape consiste à se constituer un « kit de réussite ». Cela inclut un classeur budgétaire (le fameux « budget binder »), des enveloppes transparentes pour séparer les devises, et bien sûr, les trackers imprimés sur du papier cartonné pour plus de durabilité. En 2025, l’hybridation entre le physique et le numérique est la clé. Utiliser des applications de gestion pour suivre ses flux globaux tout en conservant le défi papier pour l’aspect motivationnel est une stratégie gagnante.

Il est également crucial de bien structurer ses entrées d’argent pour alimenter ces défis sans mettre en péril les charges fixes. L’utilisation d’outils professionnels de gestion peut inspirer la gestion personnelle. Tout comme les entreprises utilisent des solutions RH avancées pour optimiser les flux, comme on peut le voir avec les solutions HR4YOU en 2025, le particulier doit avoir une vision claire de son « Reste à Vivre ». C’est sur ce surplus que se joue la capacité à relever les défis. Si le budget de base n’est pas équilibré, aucun défi ne pourra combler le déficit structurel.

Enfin, la dimension gratuit des ressources ne doit pas faire oublier la valeur de l’engagement. Imprimer un tracker est gratuit, mais le remplir demande de la constance. Il est recommandé de placer ces supports dans des endroits visibles : sur le réfrigérateur, dans l’entrée ou sur le bureau. La visibilité est le pire ennemi de l’oubli. Pour ceux qui gèrent un budget familial, transformer ces défis en projet de groupe permet de responsabiliser chaque membre et d’accélérer l’atteinte des objectifs.

Check-list du matériel pour démarrer :

- Le support : Classeur A6 ou enveloppes dédiées.

- Le visuel : Trackers imprimés (52 semaines, 5€, etc.).

- Le marquage : Marqueurs colorés pour suivre la progression visuellement.

- Le stockage : Une tirelire inviolable ou un compte épargne séparé pour les virements.

| Outil | Fonction principale | Coût estimé |

|---|---|---|

| Tracker PDF | Suivi visuel de l’avancement | Gratuit (impression) |

| Enveloppes Budget | Ségrégation physique de l’argent | 5 € – 15 € |

| App Bancaire | Virements et contrôle des flux | Inclus dans les frais |

| Classeur organisateur | Centralisation de la méthode | 10 € – 25 € |