En bref : L’année 2025 marque une nouvelle étape dans la politique de distribution du spécialiste des gaz industriels. Voici les points essentiels à retenir concernant la rémunération des actionnaires :

Montant du dividende : Fixé à 3,30 € par action pour l’exercice 2024.

Croissance : Une augmentation de 3,1 % par rapport à l’année précédente.

Date de versement : Le paiement intervient classiquement courant mai, suite à l’Assemblée Générale.

Rendement : Oscille autour de 1,78 % à 2 % selon le point d’entrée, sans compter les actions gratuites.

Bonus : Attribution d’actions gratuites (1 pour 10) et prime de fidélité pour les titres au nominatif.

Analyse détaillée du montant du dividende Air Liquide pour l’exercice 2025

La politique de distribution d’Air Liquide se caractérise par une régularité mathématique qui séduit les investisseurs de long terme. Pour l’année 2025, le dividende proposé s’élève à 3,30 € par action. Ce montant, validé lors de l’Assemblée Générale du 6 mai 2025, correspond à la part des bénéfices de l’exercice 2024 redistribuée aux actionnaires. Il s’inscrit dans une tendance haussière continue, marquant une progression de 3,1 % par rapport aux 3,20 € versés l’année précédente. Cette augmentation, bien que modérée en apparence, reflète la capacité du groupe à générer des flux de trésorerie solides malgré un environnement économique parfois volatil.

Le taux de distribution, ou « payout ratio », se situe aux alentours de 56 % du résultat net. Ce chiffre est un indicateur clé de la soutenabilité du dividende. En ne distribuant qu’un peu plus de la moitié de ses bénéfices, la société conserve une marge de manœuvre suffisante pour réinvestir dans son outil industriel, financer sa transition énergétique et réaliser des acquisitions stratégiques. Pour l’investisseur, c’est l’assurance que le versement du dividende ne met pas en péril la santé financière de l’entreprise. C’est une approche prudente, typique des « Aristocrates du Dividende » à l’européenne, qui privilégient la sécurité et la croissance pérenne plutôt que des rendements immédiats spectaculaires mais risqués.

Il est pertinent de noter que ce montant de 3,30 € est un montant brut. La somme réellement perçue dépendra de l’enveloppe fiscale utilisée. Dans le cadre d’un Compte-Titres Ordinaire (CTO), la « flat tax » de 30 % s’applique par défaut, réduisant le montant net. En revanche, au sein d’un Plan d’Épargne en Actions (PEA), le montant brut est crédité intégralement sur le compte espèces, permettant de faire jouer les intérêts composés sans frottement fiscal immédiat. Pour ceux qui cherchent à savoir dans quoi investir en 2025, la combinaison de cette action avec une fiscalité optimisée reste un pilier de stratégie patrimoniale.

Calendrier de détachement et modalités de paiement en 2025

La mécanique du versement obéit à un calendrier précis qu’il convient de maîtriser pour ne pas manquer l’éligibilité au coupon. Pour l’année 2025, la date clé est celle de l’Assemblée Générale Mixte, fixée au 6 mai 2025. C’est lors de cette réunion que la résolution concernant l’affectation du résultat et le montant du dividende est officiellement votée par les actionnaires. Historiquement, le vote est une formalité tant la culture de l’entreprise est tournée vers l’actionnariat individuel.

Le processus de paiement suit la règle standard des marchés financiers. Le détachement du coupon intervient quelques jours après l’Assemblée Générale. Pour percevoir le dividende de 3,30 €, il est impératif de détenir l’action en portefeuille la veille de la date de détachement (date ex-dividende) à la clôture de la bourse. Si vous achetez l’action le jour du détachement, vous ne toucherez pas le dividende de l’année en cours ; celui-ci sera versé au vendeur. Le versement effectif sur les comptes bancaires ou les comptes espèces des courtiers a lieu généralement deux jours ouvrés après le détachement, soit vers la fin du mois de mai.

Aucune démarche administrative n’est requise de la part de l’actionnaire pour recevoir ces fonds. Le processus est automatisé par l’intermédiaire financier gestionnaire des titres ou par Air Liquide directement pour les titres détenus au nominatif pur. Cependant, il est crucial de bien comprendre les implications fiscales, notamment les prélèvements sociaux qui peuvent impacter le rendement net. À ce titre, il est souvent utile de comprendre le fonctionnement des prélèvements obligatoires pour anticiper les flux de trésorerie réels qui arriveront sur votre compte.

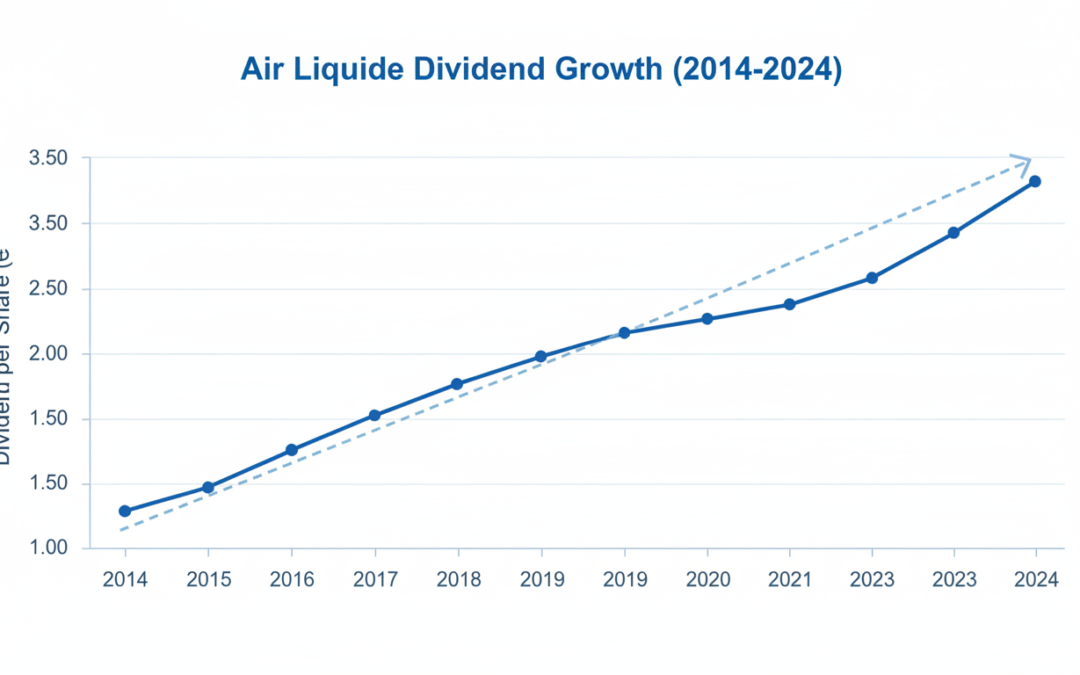

Historique et progression du dividende : une analyse sur 10 ans

L’analyse de l’historique des dividendes d’Air Liquide démontre une résilience remarquable. Sur plus de 30 ans, le dividende n’a jamais baissé, ce qui confère à l’action un statut quasi-obligataire pour de nombreux gestionnaires de portefeuille, avec l’avantage supplémentaire de l’appréciation du capital. En observant la dernière décennie, on constate une croissance moyenne annuelle (CAGR) qui dépasse souvent l’inflation, protégeant ainsi le pouvoir d’achat de l’investisseur.

Le tableau ci-dessous retrace l’évolution du dividende ordinaire sur les dernières années, mettant en évidence la régularité de la politique de distribution :

Année de versement

Exercice fiscal

Montant par action

Variation

2025

2024

3,30 €

+3,1 %

2024

2023

3,20 €

+8,5 %

2023

2022

2,95 €

+12,2 %

2022

2021

2,90 €

+5,5 %

2021

2020

2,75 €

+1,9 %

Cette progression constante est le fruit d’un modèle économique résilient, basé sur des contrats à long terme avec de grands industriels. Même durant l’année 2020, marquée par la crise sanitaire, la société a maintenu sa politique de distribution, prouvant la solidité de son bilan. Pour un investisseur cherchant à construire son indépendance financière étape par étape, cette prévisibilité est un atout majeur. Elle permet de planifier des revenus passifs avec une marge d’erreur réduite, contrairement à des secteurs cycliques où les coupes de dividendes sont fréquentes.

Comprendre le rendement et sa corrélation avec le cours de bourse

Le rendement facial de l’action Air Liquide peut parfois sembler modeste aux yeux des néophytes. Avec un dividende de 3,30 € et un cours de bourse oscillant souvent autour de 160 € à 180 € (selon les fluctuations du marché en 2025), le rendement brut s’établit généralement entre 1,7 % et 2 %. Ce chiffre est inférieur à celui de certaines valeurs bancaires ou énergétiques. Cependant, cette lecture au premier degré occulte la performance globale de l’investissement.

Le rendement se calcule par la formule : Dividende / Prix de l’action. Comme le cours de l’action Air Liquide a tendance à s’apprécier sur le long terme (passant de moins de 100 € en 2015 à des sommets bien supérieurs en 2025), le rendement immédiat reste mécaniquement contenu. C’est le signe d’une entreprise en croissance, et non d’une « value trap » où le rendement est artificiellement élevé à cause d’un cours de bourse effondré. Il est essentiel de raisonner en « rendement sur coût d’achat » (Yield on Cost). Un actionnaire ayant acheté ses titres il y a 10 ans bénéficie aujourd’hui d’un rendement sur son investissement initial bien supérieur à 4 % ou 5 %.

De plus, il ne faut pas isoler le dividende de la performance du titre. La société crée de la valeur par la capitalisation boursière. Comparer Air Liquide à des indices globaux est instructif. Par exemple, si l’on regarde des solutions diversifiées comme les ETF Monde éligibles au PEA, on s’aperçoit que la performance totale (dividendes réinvestis) d’Air Liquide tient souvent la dragée haute aux indices larges, avec une volatilité moindre. C’est cet équilibre entre rendement sécurisé et appréciation du capital qui définit la qualité de ce placement.

L’impact des actions gratuites et de la prime de fidélité

L’une des spécificités les plus attractives d’Air Liquide réside dans ses mécanismes de bonification, qui viennent augmenter mécaniquement le montant global perçu par l’actionnaire au fil du temps. En 2025, comme c’est le cas régulièrement (environ tous les deux ans), la société procède à une attribution d’actions gratuites, généralement à raison d’une action nouvelle pour dix actions détenues. Si le cours de l’action s’ajuste mécaniquement lors de l’opération, le nombre de titres en portefeuille augmente de 10 %. Par conséquent, l’année suivante, le dividende sera perçu sur un nombre d’actions plus important, augmentant de fait le flux de trésorerie de 10 % sans effort d’épargne supplémentaire.

En outre, pour les actionnaires inscrivant leurs titres au nominatif (pur ou administré) et les conservant plus de deux années civiles pleines, une prime de fidélité de 10 % s’applique. Cela signifie que le dividende perçu n’est plus de 3,30 €, mais de 3,63 € par action, et que l’attribution d’actions gratuites se fait sur une base majorée (1 pour 10 + 10%). Ce mécanisme de fidélité est un puissant levier d’enrichissement. Il incite à la détention longue et stabilise le capital de l’entreprise.

Cette stratégie de « l’intérêt composé au carré » (réinvestissement des dividendes + actions gratuites + prime de fidélité) est unique dans le paysage du CAC 40. Elle permet de diversifier ses sources de revenus. Bien que certains investisseurs regardent vers des actifs tangibles comme les métaux précieux pour sécuriser leur patrimoine, la détention d’actions de croissance à dividende croissant offre une liquidité et un rendement productif que l’or ou l’argent ne procurent pas directement.

En Bref : L’année 2025 s’annonce prometteuse pour les détenteurs d’actions TotalEnergies. Avec une projection de dividende total atteignant 3,16 € par action pour l’exercice 2024, la major pétrolière confirme sa politique de retour à l’actionnaire généreuse et croissante. Le rendement moyen historique, situé autour de 5,9 %, reste un atout majeur pour les portefeuilles de rente. Les versements seront échelonnés trimestriellement, offrant une régularité de flux de trésorerie appréciable pour les investisseurs.

Augmentation prévue du dividende à 3,16 € par action pour 2025.

Distribution trimestrielle : acomptes en janvier, mars, juin et septembre.

Rendement historique solide avoisinant les 6 % sur la dernière décennie.

Solidité du bilan financier soutenant la pérennité du coupon.

Mécanisme de détachement nécessitant la détention des titres la veille de la date ex-dividende.

Analyse détaillée du montant et de la structure du dividende Total 2025

Pour l’année civile 2025, la rémunération des actionnaires de TotalEnergies devrait poursuivre sa trajectoire ascendante, consolidant le statut de l’entreprise comme l’une des valeurs de rendement préférées des investisseurs français. En se basant sur les communications financières récentes et la politique de distribution du groupe, le dividende alloué au titre de l’exercice 2024, qui sera versé courant 2025, est estimé à un minimum de 3,16 € par action. Cette progression par rapport au montant de 3,01 € versé au titre de l’exercice 2023 témoigne de la confiance de la direction dans la capacité du groupe à générer des flux de trésorerie libres substantiels, malgré la volatilité inhérente aux marchés de l’énergie.

La structure de paiement de TotalEnergies est particulièrement méthodique, ce qui facilite la gestion de trésorerie pour l’investisseur individuel qui souhaite organiser son budget mensuel pour 2025. Contrairement à certaines entreprises qui optent pour un versement annuel unique, Total procède par acomptes trimestriels. Pour l’année 2025, le schéma de distribution s’appuie sur trois acomptes et un solde. Concrètement, les versements prévus en 2025 (correspondant à la fin de l’exercice 2024 et au début de l’exercice 2025) devraient s’établir à 0,79 € par acompte. Cette régularité est un atout majeur pour ceux qui cherchent à lisser leurs revenus passifs sur l’année.

Il est crucial de distinguer l’exercice fiscal de l’année calendaire de perception. En 2025, les actionnaires percevront le solde de l’année 2024 ainsi que les premiers acomptes de l’année 2025. Cette mécanique assure un flux constant. L’augmentation de l’acompte à 0,79 € représente une hausse significative en pourcentage par rapport aux années antérieures, où l’acompte stagnait autour de 0,66 € ou 0,69 €. Cette revalorisation du coupon est directement liée à la performance opérationnelle et à la stratégie de retour à l’actionnaire qui combine rachat d’actions et distribution de numéraire. Pour l’investisseur, cela signifie que la détention d’actions TotalEnergies ne vise pas uniquement la plus-value potentielle, mais constitue une véritable stratégie de rente.

La politique de distribution prend également en compte l’inflation et le pouvoir d’achat des investisseurs. En augmentant le montant nominal du dividende, le groupe tente de préserver le rendement réel de l’action. C’est un signal fort envoyé au marché : la priorité est donnée à la stabilité et à la croissance modérée mais constante de la rémunération. Dans un contexte de finance où les taux d’intérêt fluctuent, cette visibilité sur les flux futurs est une composante essentielle de la valorisation du titre en bourse.

Historique de performance et évolution de la rémunération

Pour comprendre la pertinence du dividende attendu en 2025, il est indispensable d’analyser l’historique des versements sur la dernière décennie. TotalEnergies a démontré une résilience remarquable, maintenant son dividende même durant les crises majeures, comme celle du Covid-19 en 2020, là où d’autres majors pétrolières avaient coupé ou réduit leur coupon. Cette constance a renforcé la confiance des actionnaires de long terme. L’analyse des données depuis 2011 montre une progression, certes parfois lente, mais quasi ininterrompue du montant distribué.

Entre 2011 et 2024, le dividende est passé de 2,28 € à plus de 3,00 €, avec un pic notable lors de l’exercice 2022 incluant un dividende exceptionnel. Si l’on exclut les versements exceptionnels pour se concentrer sur le dividende ordinaire, la tendance de fond reste haussière. Par exemple, le passage de 2,64 € en 2021 à 3,01 € en 2023 illustre une accélération récente de la croissance du coupon, soutenue par des prix de l’énergie élevés. Cette capacité à augmenter la rémunération dans le temps est le marqueur des entreprises de qualité, souvent qualifiées d’aristocrates du dividende dans d’autres juridictions.

Voici un récapitulatif de l’évolution des dividendes versés (montants nominaux par exercice) :

Année d’exercice

Montant du Dividende (€)

Variation notable

2019

2.68 €

Stabilité avant crise

2020

2.64 €

Maintien durant Covid

2021

2.64 €

Reprise économique

2022

3.81 €

Incluant exceptionnel

2023

3.01 €

Retour à la normale haussière

2024 (proj.)

3.16 €

Hausse des acomptes

Cette historique permet aux investisseurs de mieux appréhender le risque. Même lors des périodes de baisse du prix du baril, l’entreprise a puisé dans ses réserves ou utilisé son bilan solide pour honorer sa promesse envers les apporteurs de capitaux. Pour un investisseur cherchant à comprendre le fonctionnement des intérêts composés, le réinvestissement systématique de ces dividendes croissants constitue un moteur de performance patrimoniale extrêmement puissant sur le long terme.

Il est aussi pertinent de noter que cette politique de distribution s’inscrit dans un cadre plus large d’allocation du capital. L’entreprise ne se contente pas de verser des dividendes ; elle investit massivement dans la transition énergétique tout en maintenant une rentabilité élevée sur ses actifs traditionnels. C’est cet équilibre qui permet de pérenniser le dividende. L’historique nous enseigne que TotalEnergies privilégie la sécurité du dividende à des augmentations spectaculaires mais non durables, une approche prudente qui convient parfaitement au profil « bon père de famille ».

Stratégies de rendement et calculs pour l’investisseur

Le rendement d’une action est l’un des indicateurs clés pour l’investisseur focalisé sur les revenus. Il se calcule en divisant le montant du dividende annuel par le cours de l’action. Pour TotalEnergies, ce rendement a historiquement oscillé entre 5 % et 7 %, avec une moyenne décennale s’établissant autour de 5,9 %. Ce niveau de rémunération est particulièrement attractif comparé aux obligations d’État ou aux fonds en euros, surtout dans un contexte où l’on cherche à battre l’inflation. Cependant, il est impératif de maîtriser le calcul des pourcentages pour évaluer correctement la performance réelle de son investissement.

Il existe une relation inversement proportionnelle entre le cours de bourse et le rendement : si le cours de l’action baisse (par exemple lors d’une correction de marché) et que le dividende est maintenu (ce qui est le cas historique de Total), le rendement mécanique augmente. C’est souvent dans ces périodes de creux boursier que les investisseurs avisés renforcent leurs positions pour « verrouiller » un rendement élevé sur leur prix de revient. En 2025, avec un dividende projeté de 3,16 €, si l’action devait coter aux alentours de 60 €, le rendement brut serait de 5,26 %. Si l’action descendait à 50 €, ce rendement grimperait à 6,32 %.

L’investisseur doit également prendre en compte la fiscalité. Le rendement brut affiché ne correspond pas à la somme nette perçue sur le compte espèce. En France, la « Flat Tax » de 30 % s’applique par défaut (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux), sauf option pour le barème progressif. Il est donc utile d’utiliser un calculateur interactif pour estimer son imposition réelle afin de déterminer le rendement net de l’opération. Dans le cadre d’un PEA (Plan d’Épargne en Actions), la fiscalité est plus douce, ce qui maximise l’effet des intérêts composés évoqué précédemment.

Comparativement à d’autres vecteurs d’investissement, comme les ETF généralistes, l’action TotalEnergies offre un rendement courant supérieur, mais avec un risque spécifique lié à l’entreprise et au secteur énergétique. Certains investisseurs préfèrent diluer ce risque en utilisant des paniers diversifiés. À ce titre, consulter un guide complet pour investir sur les marchés mondiaux peut offrir une perspective intéressante pour équilibrer un portefeuille contenant une forte pondération en titres Total. Néanmoins, pour la partie « rendement pur », Total reste une pierre angulaire difficile à remplacer pour les actionnaires français.

Calendrier 2025 : Dates clés de détachement et de paiement

La rigueur est de mise pour percevoir les fruits de son investissement. Le versement du dividende ne se fait pas au hasard mais suit un calendrier précis validé par le Conseil d’Administration et l’Assemblée Générale des actionnaires. Pour l’année 2025, le calendrier prévisionnel des paiements s’articule autour des mois de janvier, mars, juin et septembre (ou octobre pour le premier acompte de l’exercice suivant). Connaître ces dates est essentiel pour gérer ses liquidités et ne pas manquer une échéance de versement.

Voici les projections calendaires pour les flux de trésorerie en 2025 :

Second acompte de l’exercice 2024 :

Date de détachement : Janvier 2025

Mise en paiement : Janvier 2025

Montant prévu : 0,79 €

Troisième acompte de l’exercice 2024 :

Date de détachement : Mars 2025

Mise en paiement : Fin Mars / Début Avril 2025

Montant prévu : 0,79 €

Solde du dividende de l’exercice 2024 :

Date de détachement : Juin 2025

Mise en paiement : Fin Juin / Début Juillet 2025

Montant prévu : 0,79 €

Premier acompte de l’exercice 2025 :

Date de détachement : Septembre 2025

Mise en paiement : Fin Septembre / Début Octobre 2025

Montant prévu : 0,79 € (estimation minimale)

Le concept clé à retenir est la date de détachement (ex-date). Pour être éligible au versement, l’actionnaire doit détenir les titres en portefeuille la veille de cette date avant la clôture des marchés (ou à l’ouverture le jour J selon les systèmes de règlement-livraison, mais la règle de prudence est la veille). Le matin du détachement, le cours de l’action est ajusté mécaniquement à la baisse du montant du dividende. Ce n’est donc pas un « cadeau » gratuit, mais une distribution de la trésorerie de l’entreprise vers l’actionnaire.

Ce mécanisme trimestriel permet à l’entreprise de gérer sa trésorerie sans à-coups majeurs et offre aux actionnaires une rentrée d’argent régulière. Cela contraste avec le modèle annuel classique en France. Pour les investisseurs qui vivent de leurs rentes, cette périodicité est un confort indéniable. Il faut toutefois rester vigilant aux annonces officielles de l’entreprise, car ces dates peuvent être sujettes à de légers ajustements administratifs.

Solidité financière et pérennité du modèle TotalEnergies

La capacité de TotalEnergies à honorer un dividende de 3,16 € par action en 2025 ne repose pas sur la spéculation, mais sur des fondamentaux économiques robustes. Le profit généré par la compagnie provient d’un modèle d’affaires intégré, allant de l’extraction pétrolière et gazière (l’amont) au raffinage et à la distribution (l’aval), sans oublier la montée en puissance rapide des énergies renouvelables. Cette diversification agit comme un amortisseur : quand les prix du pétrole baissent, les marges de raffinage peuvent parfois compenser, et inversement.

Les résultats financiers des années précédentes ont été qualifiés d’exceptionnels, permettant à l’entreprise de se désendetter massivement. Avec un point mort (le prix du baril nécessaire pour couvrir les investissements et le dividende) situé très bas, souvent sous les 50 $ le baril, TotalEnergies dispose d’une marge de sécurité confortable. Même dans un scénario de marché dégradé, la distribution du dividende semble sécurisée à court et moyen terme. C’est cette solidité du bilan qui attire les investisseurs institutionnels et particuliers.

De plus, l’entreprise gère ses coûts avec une discipline de fer. Les programmes d’économies sont récurrents et permettent d’améliorer la rentabilité nette. En 2025, les actionnaires bénéficieront non seulement de la performance opérationnelle passée, mais aussi des investissements réalisés dans le Gaz Naturel Liquéfié (GNL) et l’électricité, qui deviennent des contributeurs de plus en plus importants au résultat net. La stratégie multi-énergies n’est pas qu’un slogan marketing ; c’est le moteur financier qui assure la pérennité du coupon.

Enfin, il ne faut pas négliger le rôle des rachats d’actions. En réduisant le nombre d’actions en circulation, TotalEnergies augmente mécaniquement le bénéfice par action (BPA) pour les titres restants. Cela facilite le maintien, voire l’augmentation, du dividende par action sans nécessairement augmenter la somme totale décaissée par l’entreprise. C’est une technique financière efficace pour soutenir le cours de bourse et récompenser les actionnaires fidèles, démontrant une gestion alignée avec les intérêts des porteurs de parts.

Le fonds Amundi Valeurs Durables (ISIN : FR0000991424) est un placement actions européennes thématique axé sur l’investissement socialement responsable (ISR). Géré par Amundi, ce fonds sélectionne exclusivement des entreprises dont l’activité est liée au développement durable et aux technologies vertes, tout en intégrant des critères ESG (environnementaux, sociaux et de gouvernance) dans son processus de sélection.

Qu’est-ce qu’Amundi Valeurs Durables ?

Définition et objectif du fonds

Amundi Valeurs Durables est un fonds commun de placement (FCP) créé le 24 février 2003, qui accompagne la transition énergétique en investissant dans des sociétés européennes engagées dans les énergies renouvelables, l’efficacité énergétique, la gestion de l’eau et des déchets. Le fonds exclut délibérément les énergies fossiles et nucléaires de son univers d’investissement, garantissant une cohérence thématique environnementale à tous les niveaux. Depuis juillet 2025, le fonds s’engage à détenir un minimum de 80% d’investissements durables ayant un objectif environnemental, en lien avec les Objectifs de Développement Durable (ODD) des Nations Unies.

Performance et caractéristiques du fonds

Au 21 novembre 2025, la valeur liquidative d’Amundi Valeurs Durables (part P) s’établit à 256,91 €, avec un encours sous gestion de 1,252 milliard d’euros. Le fonds affiche une performance annualisée sur 5 ans de 2,21%, avec une volatilité de 14,72%. Sur l’année en cours (ytd), la performance atteint 8,56%, reflétant l’intérêt croissant pour les investissements responsables. Les frais de gestion annuels s’élèvent à 1,18%, sans commission de surperformance, et les droits d’entrée maximum sont fixés à 2,5%.

Stratégie d’investissement ISR

Approche thématique et critères ESG

La stratégie du fonds repose sur une double approche combinant sélection thématique et analyse ESG. Au minimum 60% des titres en portefeuille doivent inclure des activités dites « vertes » représentant au moins 10% de leur chiffre d’affaires ou de leurs dépenses d’investissement. Le fonds applique également une politique d’exclusion normative et sectorielle, écartant l’armement controversé et les entreprises contrevenant gravement aux normes internationales. La note ESG moyenne du portefeuille doit être supérieure à celle de l’univers d’investissement après élimination des 20% des plus mauvais émetteurs.

Répartition thématique du portefeuille

La composition du fonds reflète sa spécialisation dans les technologies vertes, avec une répartition équilibrée entre plusieurs segments :

Efficacité énergétique : 54,09% du portefeuille

Énergies renouvelables : 19,27%

Gestion de l’eau et des déchets : 14,75%

Agriculture durable : 11,89%

Avantages et risques de l’investissement

Points forts du fonds

Amundi Valeurs Durables présente plusieurs atouts pour les investisseurs sensibles aux enjeux climatiques. Le fonds bénéficie du Label ISR, garantie officielle de son engagement en faveur de la finance responsable. Sa diversification sectorielle le distingue des fonds thématiques monosecteurs, permettant de minimiser la volatilité tout en maximisant les opportunités. L’éligibilité au PEA et au PEA-PME offre également des avantages fiscaux non négligeables pour les résidents français.

Risques à considérer

Comme tout placement actions, ce fonds comporte des risques significatifs. La durée de placement recommandée est de 5 ans minimum, reflétant la volatilité inhérente aux marchés actions européens. Les investisseurs doivent être conscients que la valeur de leur investissement peut fluctuer à la hausse comme à la baisse selon l’évolution des marchés. De plus, la concentration thématique sur les technologies vertes peut amplifier les mouvements de marché spécifiques à ce secteur.

Comment investir dans Amundi Valeurs Durables ?

Pour investir dans Amundi Valeurs Durables, plusieurs options s’offrent aux épargnants selon leur profil. Le fonds est accessible via différents distributeurs bancaires, notamment le Crédit Agricole, qui propose ce placement dans le cadre de son offre d’épargne. La souscription initiale minimum est fixée à 0,001 part, rendant le fonds accessible à un large public. Les investisseurs peuvent également consulter les documents réglementaires (DIC, prospectus) sur le site amundi.fr ou auprès de leur conseiller financier avant toute souscription. Pour optimiser votre stratégie d’investissement globale, découvrez également dans quoi investir en 2025 et comment investir 10 000 à 20 000 euros.

L’Amundi MSCI World PEA est sans doute l’un des piliers de l’investissement passif en France. Pour l’investisseur individuel, il représente le « Graal » de la diversification : la possibilité d’investir, via une seule ligne et à moindre frais, dans plus de 1 500 entreprises réparties dans 23 pays développés, le tout au sein de l’enveloppe fiscale avantageuse du Plan d’Épargne en Actions (PEA).

Que vous soyez un investisseur débutant cherchant comment faire de la bourse en ligne ou un épargnant averti, comprendre les subtilités de cet ETF — et notamment la différence entre l’historique « CW8 » et le nouveau « Amundi PEA Monde » à frais réduits — est essentiel pour optimiser votre patrimoine en 2025.

Qu’est-ce que l’Amundi MSCI World PEA ?

L’Amundi MSCI World PEA est un fonds indiciel coté (ETF) qui a pour objectif de répliquer la performance de l’indice MSCI World [finance:MSCI World]. Concrètement, en achetant une part de cet ETF, vous devenez indirectement actionnaire des plus grandes sociétés mondiales (Apple [finance:Apple Inc.], Microsoft [finance:Microsoft Corporation], NVIDIA [finance:NVIDIA Corporation], etc.), majoritairement américaines.

La magie de l’éligibilité au PEA

Normalement, un PEA ne peut contenir que des actions européennes. Alors, comment un fonds « Monde » (composé à 70% d’actions US) peut-il y être éligible ?

La réponse réside dans la réplication synthétique. L’ETF détient physiquement un panier d’actions européennes (pour respecter la règle du PEA) mais échange sa performance contre celle du MSCI World via un contrat de swap avec une banque. C’est une technique parfaitement légale et sécurisée qui permet aux épargnants français de diversifier leur portefeuille hors d’Europe sans quitter le cadre fiscal du PEA.

CW8 vs Amundi PEA Monde : Le Duel des ETF Amundi

Depuis 2024, une confusion règne parfois car Amundi propose désormais deux produits phares pour suivre cet indice. Il est crucial de ne pas se tromper de code ISIN lors de votre ordre de bourse.

1. Le « CW8 » : L’Historique (Amundi MSCI World Swap UCITS ETF)

C’est l’ETF le plus connu et le plus ancien. Avec plusieurs milliards d’euros d’encours, il est extrêmement liquide. Cependant, son prix de part élevé (plus de 500 €) le rend difficile d’accès pour les petits portefeuilles ou pour ceux qui souhaitent investir 50 euros par mois.

2. L’Amundi PEA Monde : Le Challenger (FR001400U5Q4)

Lancé récemment pour contrer la concurrence (notamment l’iShares World PEA de BlackRock), cet ETF se distingue par un prix de part très bas (environ 5 €) et des frais de gestion réduits. C’est souvent le meilleur choix pour ceux qui démarrent et se demandent les meilleures idées pour investir 1000 euros de façon progressive.

Tableau Comparatif : CW8 vs Amundi PEA Monde

Caractéristique

Amundi MSCI World (CW8)

Amundi PEA Monde (Nouvel ETF)

Code ISIN

LU1681043599

FR001400U5Q4

Prix de la part (est.)

~530 €

~5 €

Frais de gestion

0,38 % / an

0,20 % / an (très compétitif)

Politique de dividendes

Capitalisant (Acc)

Capitalisant (Acc)

Accessibilité

Moyenne (Prix élevé)

Excellente (Idéal pour DCA)

Composition et Performance : Dans quoi investissez-vous ?

Investir dans l’Amundi MSCI World PEA, c’est miser sur la croissance économique mondiale des pays développés. Avant de choisir une action en bourse spécifique, regardez la composition de cet indice qui fait le travail de sélection pour vous :

Exposition Géographique : Les États-Unis dominent largement (~70%), suivis par le Japon (~6%), le Royaume-Uni (~4%) et la France (~3%).

Secteurs d’activité : La Technologie est le secteur roi (Apple, Microsoft, Nvidia), suivie de la Finance et de la Santé.

Performance : Historiquement, le MSCI World offre une performance annualisée d’environ 8 à 10% sur le long terme (bien que les performances passées ne préjugent pas des futures).

C’est cette diversification sectorielle et géographique qui fait de cet ETF une réponse pertinente à la question : Dans quoi investir en 2025 ?

Pourquoi choisir cet ETF pour vos Finances Personnelles ?

1. Une simplicité redoutable

Plus besoin de passer des heures à analyser les bilans comptables ou à suivre l’actualité des cryptomonnaies comme pour savoir comment démarrer dans les cryptomonnaies. Une seule transaction suffit pour être diversifié instantanément.

2. Des frais imbattables

Avec des frais de 0,20% ou 0,38%, ces ETF sont nettement moins chers que les fonds classiques proposés par votre banquier, qui facturent souvent 2% de frais d’entrée et 1,5% de frais de gestion. C’est un atout majeur pour bien gérer son compte bancaire et son patrimoine sur le long terme.

3. L’effet boule de neige du PEA

En combinant la performance du marché actions avec la fiscalité douce du PEA (exonération d’impôt sur les plus-values après 5 ans), vous maximisez vos gains nets. C’est une stratégie souvent gagnante face au dilemme Bourse ou Immobilier.

Comment passer à l’action ?

Pour investir sur l’Amundi MSCI World PEA, la procédure est simple mais demande de la rigueur :

Ouvrez un PEA chez un courtier en ligne (Boursorama, Fortuneo, Bourse Direct) pour minimiser les frais de courtage. Évitez les grandes banques traditionnelles si leurs frais sont prohibitifs.

Recherchez le code ISIN de l’ETF choisi (FR001400U5Q4 pour la version accessible à 5€).

Passez un ordre « à cours limité » ou « au marché » selon votre stratégie.

Adoptez la méthode DCA (Dollar Cost Averaging) : investissez la même somme tous les mois, que le marché monte ou baisse, pour lisser votre prix de revient.

Sources et Références

Amundi ETF – Documentation officielle des fonds FR001400U5Q4 et LU1681043599. [web:1][web:9]

MSCI – Fiche technique de l’indice MSCI World Index. [web:5][web:15]

Analyses comparatives des frais ETF World (CW8 vs WPEA). [web:7][web:8]

La crise financière de 2007-2008, cristallisée par le phénomène connu sous le nom de « The Big Short », demeure une étude de cas fondamentale pour tout analyste financier. Au-delà du drame humain et de la narration hollywoodienne, cet événement représente une dissection clinique des mécanismes de marché, de l’innovation financière débridée et de la psychologie collective. Comprendre ce « grand pari à la baisse » ne se résume pas à identifier quelques investisseurs visionnaires ; il s’agit d’analyser en profondeur la structure des produits dérivés complexes, les failles systémiques des agences de notation et l’aveuglement généralisé d’un système bâti sur une pyramide de risques interconnectés. Cet examen méthodique des faits permet de déconstruire la genèse, l’exécution et les répercussions d’une des stratégies financières les plus audacieuses et lucratives de l’histoire moderne.

L’analyse de cette période révèle comment des instruments tels que les Collateralized Debt Obligations (CDO) et les Credit Default Swaps (CDS) ont transformé des prêts immobiliers à risque, les « subprimes », en une menace systémique mondiale. Les investisseurs qui ont anticipé l’effondrement n’ont pas agi sur une intuition, mais sur une analyse rigoureuse et contraire des données disponibles, une démarche qui allait à l’encontre du consensus écrasant des plus grandes institutions financières. Leur succès met en lumière l’importance cruciale de la diligence raisonnable et du scepticisme analytique, des leçons qui, même en 2025, résonnent avec une acuité particulière face aux innovations et aux nouvelles bulles potentielles qui façonnent les marchés financiers contemporains.

Les Fondamentaux de la Crise des Subprimes : Anatomie d’un Désastre Financier

Pour appréhender la complexité du « Big Short », il est impératif de revenir à sa source : les prêts hypothécaires « subprimes ». Ces crédits immobiliers étaient spécifiquement conçus pour des emprunteurs dont le profil de crédit était jugé inférieur aux standards habituels, présentant ainsi un risque de défaut de paiement significativement plus élevé. Durant les années précédant la crise, l’octroi de ces prêts a connu une expansion fulgurante, encouragée par des taux d’intérêt bas et une croyance généralisée en une hausse perpétuelle du marché immobilier américain. Les institutions financières, motivées par la possibilité de générer des profits rapides, ont massivement distribué ces crédits, souvent sans vérification approfondie de la solvabilité des emprunteurs. Cette politique de prêt laxiste a artificiellement gonflé la demande de biens immobiliers, créant une bulle spéculative dont les fondations étaient intrinsèquement fragiles. Les prêts étaient fréquemment structurés avec des taux d’intérêt variables (Adjustable-Rate Mortgages, ou ARM), commençant par une période de taux bas et attractifs avant d’augmenter drastiquement, rendant le remboursement insoutenable pour de nombreux ménages.

L’innovation financière clé qui a permis de disséminer ce risque à l’échelle mondiale fut la titrisation. Les banques d’investissement ne conservaient pas ces prêts risqués à leur bilan. Elles les regroupaient par milliers dans des portefeuilles qu’elles transformaient ensuite en nouveaux produits financiers : les « Collateralized Debt Obligations » (CDO). Ces CDO étaient des titres de créance structurés en différentes tranches, chacune présentant un niveau de risque et de rendement théorique différent. Les tranches « senior » étaient censées être les plus sûres, recevant les paiements en premier, tandis que les tranches « mezzanine » et « equity » (ou « junior ») offraient des rendements plus élevés pour compenser un risque de perte supérieur. Ce mécanisme permettait aux banques de transférer le risque des prêts subprimes à des investisseurs du monde entier, tels que des fonds de pension, des compagnies d’assurance et d’autres banques, tout en encaissant des commissions substantielles à chaque étape. Pour un guide sur l’optimisation des flux financiers, il peut être pertinent de consulter des ressources sur comment optimiser les processus de prélèvement en entreprise, une discipline qui, bien que différente, repose aussi sur une gestion rigoureuse des risques.

Le rôle des agences de notation de crédit fut central et hautement problématique dans ce processus. Des agences comme Standard & Poor’s, Moody’s et Fitch Ratings étaient chargées d’évaluer le risque de ces CDO. Or, une grande majorité des tranches, y compris celles composées quasi exclusivement de prêts subprimes, ont reçu la meilleure note possible, « AAA ». Cette notation, équivalente à celle des obligations du Trésor américain, signalait un investissement quasi sans risque. Cette évaluation erronée découlait de modèles mathématiques défaillants qui sous-estimaient massivement la corrélation des défauts de paiement et d’un conflit d’intérêts fondamental : les agences étaient rémunérées par les banques d’investissement qui créaient les produits à noter. Cette caution « AAA » a ouvert les portes des portefeuilles des investisseurs les plus conservateurs, qui se sont ainsi retrouvés exposés à un risque toxique sans en avoir conscience. La confiance aveugle dans ces notations a été l’un des principaux catalyseurs de la propagation de la crise.

Les Acteurs Clés de la Chaîne Subprime

La création et la distribution des produits financiers basés sur les subprimes impliquaient une chaîne d’intervenants, chacun motivé par des incitations à court terme qui masquaient le risque systémique global.

Les Courtiers en Prêts Immobiliers : Rémunérés à la commission, ils étaient incités à générer un volume maximal de prêts, sans se soucier de la qualité du crédit ou de la capacité de remboursement à long terme des emprunteurs.

Les Banques de Prêt (Originators) : Elles accordaient les crédits subprimes mais les revendaient quasi immédiatement aux banques d’investissement, éliminant ainsi le risque de leur propre bilan.

Les Banques d’Investissement : Des géants comme Lehman Brothers, Bear Stearns ou Goldman Sachs achetaient ces prêts pour les structurer en CDO. Leurs profits provenaient des frais de structuration et de vente de ces produits complexes.

Les Agences de Notation : Elles fournissaient la légitimité nécessaire aux CDO en leur attribuant des notes de crédit élevées, facilitant leur vente à une base d’investisseurs plus large.

Les Investisseurs Finaux : Fonds de pension, assureurs, municipalités et investisseurs institutionnels du monde entier achetaient ces titres en quête de rendements supérieurs, se fiant aux notations « AAA ».

Cette structure a créé une déresponsabilisation en cascade : aucun acteur de la chaîne n’avait d’intérêt à long terme à la viabilité des prêts sous-jacents, ce qui a conduit à une détérioration massive et invisible de la qualité des actifs financiers à l’échelle mondiale.

Caractéristique

Prêt Immobilier Traditionnel (Prime)

Prêt Immobilier à Risque (Subprime)

Profil de l’Emprunteur

Score de crédit élevé, revenus stables et documentés

Score de crédit faible, revenus faibles ou non vérifiés

Type de Taux d’Intérêt

Principalement fixe sur la durée du prêt

Souvent variable (ARM), avec un taux initial bas augmentant fortement

Risque de Défaut

Faible

Élevé, surtout après la réinitialisation du taux

Perception par le Marché (pré-crise)

Actif sûr et stable

Actif à haut rendement, perçu comme diversifiable et sûr une fois titrisé

Comprendre le Pari à la Baisse : Vente à Découvert et Credit Default Swaps (CDS)

La stratégie au cœur du « Big Short » n’était pas une simple vente à découvert d’actions. L’objectif était de parier contre la solidité du marché immobilier américain dans son ensemble, un marché représenté non pas par une seule action, mais par des milliards de dollars de titres adossés à des créances hypothécaires (MBS) et de CDO. La vente à découvert traditionnelle, qui consiste à emprunter un titre, le vendre sur le marché, puis le racheter à un prix inférieur pour le rendre au prêteur, n’était pas l’outil le plus adapté. Les investisseurs comme Michael Burry, Steve Eisman (représenté par Mark Baum dans le film) ou le fonds Cornwall Capital ont dû se tourner vers un instrument financier plus ésotérique mais parfaitement adapté à leur thèse : le Credit Default Swap (CDS). Un CDS fonctionne essentiellement comme une police d’assurance sur un produit de dette. L’acheteur du CDS paie une prime périodique (similaire à une prime d’assurance) au vendeur. En échange, si l’actif de dette sous-jacent (dans ce cas, un CDO spécifique) fait défaut, le vendeur du CDS s’engage à dédommager l’acheteur à hauteur de la valeur nominale de l’actif. Ces investisseurs ont donc commencé à acheter des CDS sur les tranches les plus risquées des CDO adossés à des subprimes, pariant que ces titres finiraient par s’effondrer.

L’exécution de cette stratégie a nécessité une persévérance considérable. Au début des années 2000, le marché des CDS sur les CDO subprimes était quasi inexistant. Michael Burry, par exemple, a dû convaincre plusieurs grandes banques d’investissement comme Goldman Sachs et Deutsche Bank de lui créer et de lui vendre ces instruments sur mesure. Initialement, les banques étaient ravies de prendre l’autre côté de la transaction. Persuadées que le marché immobilier ne pouvait pas s’effondrer à l’échelle nationale, elles percevaient la vente de CDS comme une source de revenus faciles et sans risque, encaissant les primes en pensant ne jamais avoir à payer le capital assuré. Pour ces investisseurs contrariants, le paiement régulier de ces primes représentait un coût de portage important ; ils perdaient de l’argent chaque trimestre tant que le marché ne s’effondrait pas. Cette pression financière, couplée à la pression de leurs propres investisseurs qui ne comprenaient pas pourquoi ils pariaient contre un marché en pleine euphorie, a constitué une épreuve de conviction majeure. Des publications de référence comme le Financial Times et The Wall Street Journal continuaient de relayer le consensus d’un marché immobilier robuste, rendant leur position encore plus isolée.

Le génie de la stratégie résidait dans l’asymétrie du pari. Le risque de perte était limité aux primes payées pour les CDS. Si le marché immobilier continuait de monter, leur perte maximale était connue et plafonnée. En revanche, le gain potentiel était exponentiel. En cas d’effondrement des CDO sous-jacents, la valeur de leurs CDS exploserait, leur rapportant un multiple colossal de leur mise initiale. C’était un pari avec une perte limitée et un gain quasi illimité. De plus, à mesure que la prise de conscience du risque augmentait, même avant les défauts de paiement massifs, la demande pour ces « polices d’assurance » a grimpé, faisant augmenter la valeur des CDS qu’ils détenaient déjà. Ils pouvaient alors les revendre avec un profit substantiel sans même attendre l’apocalypse finale. Pour tout investisseur désireux de comprendre la dynamique des marchés, savoir comment choisir une action en bourse est une compétence de base, mais le « Big Short » démontre l’existence de stratégies bien plus complexes, impliquant des produits dérivés et une vision macroéconomique pointue.

Le Processus d’Exécution d’un Short via CDS

Mettre en place un tel pari n’était pas une simple transaction. Cela impliquait une série d’étapes analytiques et opérationnelles précises, un processus que peu d’acteurs du marché ont eu la clairvoyance de suivre.

Analyse Fondamentale : La première étape consistait à analyser en détail la composition des CDO. Cela signifiait lire les prospectus de centaines de titres pour identifier la proportion de prêts subprimes, le type de prêts (taux fixes ou variables), la répartition géographique et la qualité générale des emprunteurs.

Identification des Titres Cibles : Sur la base de cette analyse, les investisseurs sélectionnaient les CDO les plus vulnérables, typiquement ceux contenant une forte concentration de prêts subprimes à taux variable (ARM) de millésimes récents (2005-2006), dont les taux allaient bientôt être réinitialisés à la hausse.

Négociation des CDS : Ils approchaient ensuite les banques d’investissement pour créer et acheter des Credit Default Swaps sur ces CDO spécifiques. La négociation portait sur la maturité du swap (généralement quelques années), le montant notionnel assuré et, surtout, le montant des primes annuelles.

Gestion de la Position : Une fois les CDS en portefeuille, il fallait gérer la position. Cela impliquait de payer les primes trimestrielles et de résister à la pression du marché et des investisseurs, qui voyaient la valeur de ces positions baisser temporairement (en raison des coûts de portage) tant que la crise n’éclatait pas.

Réalisation des Gains : Lorsque les défauts de paiement ont commencé à augmenter et que la valeur des CDO a chuté, les investisseurs pouvaient soit attendre le « credit event » (le défaut officiel) pour recevoir le paiement complet, soit revendre leurs CDS sur le marché secondaire à un prix bien plus élevé, la demande pour cette protection ayant explosé.

Cette approche méthodique, fondée sur des données et non sur l’opinion générale, a permis à ces quelques acteurs de voir la réalité que le reste du monde financier choisissait d’ignorer, transformant une analyse rigoureuse en l’un des plus grands succès financiers de l’histoire.

L’Analyse Contrariante : Comment Déceler une Bulle Ignorée de Tous

La réussite du « Big Short » ne repose pas uniquement sur la compréhension d’instruments financiers complexes, mais avant tout sur une démarche intellectuelle profondément contrariante. Dans un environnement où la quasi-totalité des analystes, des régulateurs et des institutions financières tablaient sur la solidité du marché immobilier, un petit groupe d’individus a eu la discipline de remettre en question le dogme dominant. Leur avantage concurrentiel n’était pas l’accès à une information secrète, mais leur capacité à interpréter différemment les données publiquement disponibles. Michael Burry, par exemple, a personnellement épluché des milliers de pages de prospectus de titres adossés à des créances hypothécaires. Là où d’autres ne voyaient que des chiffres et des acronymes, il a décelé une tendance alarmante : une dégradation systématique de la qualité des prêts sous-jacents, avec une augmentation des prêts sans mise de fonds, sans vérification de revenus (« NINJA loans » : No Income, No Job, No Assets) et à taux ajustables. Cette analyse granulaire et fastidieuse était à l’opposé de l’approche macroéconomique dominante, qui se contentait des notations « AAA » et des modèles de risque agrégés.

Cette analyse critique s’est accompagnée d’une conviction inébranlable, souvent qualifiée de courage financier. Maintenir des positions « short » massives pendant que le marché continue de monter est une épreuve psychologique extrême. Les investisseurs du « Big Short » payaient des millions de dollars en primes de CDS chaque trimestre, ce qui se traduisait par des pertes comptables importantes sur leurs livres. Leurs propres clients et partenaires menaçaient de retirer leur capital, arguant qu’ils passaient à côté d’un marché haussier et pariaient de manière irrationnelle contre l’économie américaine. Cette période, souvent appelée « la douleur du shorteur », a duré plusieurs années pour certains. Leur capacité à maintenir le cap, malgré des pressions internes et externes immenses, témoigne d’une confiance totale en leur analyse. Ils comprenaient que le timing d’une bulle est imprévisible, mais que son éclatement est inévitable lorsque ses fondations sont aussi défectueuses. Des plateformes d’information financière comme Bloomberg et Reuters étaient leurs outils quotidiens, non pas pour suivre le consensus, mais pour y déceler les premières fissures et les données confirmant leur thèse.

Leur approche était également qualitative. Au-delà des chiffres, certains, comme le groupe de Steve Eisman, ont mené des enquêtes de terrain. Ils se sont rendus en Floride et en Californie pour constater de visu la bulle immobilière, interrogeant des courtiers en prêts hypothécaires qui admettaient ouvertement la généralisation des pratiques frauduleuses. Ils ont parlé à des strip-teaseuses possédant cinq maisons sans avoir versé un dollar d’acompte, une anecdote célèbre du film qui illustre l’absurdité de la situation. Cette confrontation avec la réalité du terrain a renforcé leur conviction que le système n’était pas seulement risqué, mais fondamentalement corrompu et irrationnel. C’est ce mélange d’analyse quantitative rigoureuse, de vérification qualitative sur le terrain et de force psychologique qui leur a permis de voir ce que personne d’autre ne voulait voir. Pour ceux qui aspirent à une telle indépendance, il est crucial de suivre des étapes pratiques pour atteindre la richesse et l’indépendance financière, en commençant par développer une pensée critique.

Les Signaux d’Alerte Ignorés par le Marché

Le consensus du marché reposait sur une série d’hypothèses erronées, tandis que les signaux d’alerte, évidents a posteriori, étaient bien présents pour qui voulait les voir.

La Détérioration des Standards de Prêt : L’émergence massive des prêts « Alt-A » et « NINJA » était un indicateur clair que la demande solvable était épuisée et que les banques prenaient des risques extrêmes pour maintenir le volume.

La Hausse des Taux d’Intérêt de la Fed : Entre 2004 et 2006, la Réserve Fédérale a relevé ses taux directeurs à 17 reprises, passant de 1% à 5,25%. Cette hausse rendait inévitable la réinitialisation des taux variables (ARM) à des niveaux insoutenables pour les emprunteurs les plus fragiles.

La Stagnation des Revenus des Ménages : Alors que les prix de l’immobilier explosaient, les revenus réels de la majorité des Américains stagnaient, créant un décalage économique intenable.

Les Modèles de Risque Défaillants : Les modèles des agences de notation reposaient sur l’hypothèse historique que les prix de l’immobilier ne baissaient jamais simultanément dans tout le pays. Cette hypothèse a été pulvérisée par la nature systémique de la bulle.

Le Niveau de Levier Extrême : Les banques d’investissement opéraient avec un effet de levier de 30 pour 1, voire plus, signifiant qu’une très faible baisse de la valeur de leurs actifs pouvait anéantir leurs fonds propres.

L’incapacité du marché à prendre en compte ces signaux témoigne d’un phénomène de pensée de groupe et d’une complaisance alimentée par des années de profits faciles. L’analyse contrariante a consisté simplement à regarder ces faits objectivement.

La Chute des Géants : Impact Systémique et Contagion Mondiale

Le point de bascule, anticipé par les investisseurs du « Big Short », a commencé à se matérialiser en 2007. La hausse des taux d’intérêt, conjuguée à la réinitialisation des taux sur des millions de prêts subprimes, a déclenché une vague de défauts de paiement. Les emprunteurs, incapables de faire face à des mensualités qui avaient parfois doublé, se sont retrouvés en situation de défaut. Initialement, l’impact fut contenu à quelques prêteurs spécialisés dans les subprimes qui firent faillite. Cependant, la véritable crise a commencé lorsque la valeur des titres adossés à ces créances (MBS et CDO) a commencé à chuter de manière vertigineuse. Les notations « AAA » se sont révélées sans valeur, et ces actifs, autrefois considérés comme aussi sûrs que des bons du Trésor, sont devenus illiquides et toxiques. Personne ne voulait plus les acheter à aucun prix, car leur composition et leur valeur réelle étaient devenues impossibles à déterminer. Les bilans des plus grandes banques d’investissement mondiales, qui en étaient gorgés, ont commencé à afficher des pertes colossales.

L’événement qui a transformé une crise financière grave en un effondrement systémique fut la faillite de Lehman Brothers le 15 septembre 2008. Après avoir sauvé Bear Stearns quelques mois plus tôt, le gouvernement américain a décidé de laisser tomber Lehman, pensant pouvoir contenir les retombées. Cette décision s’est avérée être une erreur de calcul catastrophique. Lehman Brothers était une contrepartie centrale dans des milliers de milliards de dollars de transactions sur les produits dérivés, y compris les CDS. Sa faillite a provoqué un gel instantané du marché interbancaire. Les banques, ne sachant plus qui était solvable et qui serait le prochain à tomber, ont cessé de se prêter de l’argent entre elles. Le crédit, qui est le sang du système économique moderne, s’est arrêté de circuler. Cette crise de liquidité s’est propagée comme une traînée de poudre à travers le globe, car les banques européennes et asiatiques étaient elles aussi massivement exposées aux actifs toxiques américains. L’impact a été immédiat sur l’économie réelle : les entreprises ne pouvaient plus obtenir de crédits pour financer leurs opérations, les investissements ont été gelés et les licenciements ont commencé en masse. Des médias comme Les Échos en France ou des portails comme Yahoo Finance documentaient en temps réel l’effondrement des places boursières mondiales.

La contagion ne s’est pas arrêtée là. Le géant de l’assurance AIG, l’un des plus grands vendeurs de Credit Default Swaps au monde, s’est retrouvé au bord de la faillite. AIG avait « assuré » des centaines de milliards de dollars de CDO sans mettre de côté suffisamment de capital pour couvrir les pertes en cas de défaut. Face à l’effondrement de ces titres, l’entreprise devait payer des sommes astronomiques à ses contreparties (notamment les banques d’investissement comme Goldman Sachs) et n’en avait pas les moyens. Sa chute aurait entraîné par un effet domino celle de ses partenaires financiers, déclenchant une implosion totale du système. C’est pour cette raison que le gouvernement américain a dû intervenir avec un plan de sauvetage massif de 182 milliards de dollars. La crise a mis en lumière l’interconnexion extrême du système financier mondial et a démontré que la faillite d’une seule institution jugée « trop grande pour faire faillite » (Too Big to Fail) pouvait menacer l’ensemble de l’économie planétaire. Les conséquences furent une récession mondiale profonde, la plus grave depuis la Grande Dépression des années 1930. Pour les entreprises, comprendre les dynamiques macroéconomiques est vital, et cela commence par une bonne gestion des recettes économiques pour la prospérité, un principe mis à mal durant cette période.

Date Clé

Événement Marquant

Conséquence Directe

Février 2007

HSBC annonce des pertes massives sur ses activités de prêts subprimes aux États-Unis.

Premier signal majeur de la crise pour le grand public.

Août 2007

BNP Paribas gèle trois de ses fonds, citant une « évaporation totale de la liquidité ».

Début de la crise de liquidité sur le marché interbancaire.

Mars 2008

La banque d’investissement Bear Stearns est sauvée de la faillite par un rachat forcé par JPMorgan Chase, avec l’aide de la Fed.

Prise de conscience de la fragilité des grandes banques d’investissement.

15 Septembre 2008

Lehman Brothers se déclare en faillite.

Déclenchement de la phase aiguë de la crise financière mondiale.

Septembre-Octobre 2008

AIG est sauvé par le gouvernement américain, adoption du plan de sauvetage TARP.

Intervention massive des États pour éviter un effondrement total du système.

Leçons d’une Crise : Réformes Post-2008 et Vigilance de l’Investisseur Moderne

L’héritage le plus tangible de la crise financière de 2008 est d’ordre réglementaire. Face à l’ampleur du désastre et à la quasi-désintégration du système financier mondial, les gouvernements et les régulateurs du monde entier ont été contraints de réagir. Aux États-Unis, la réponse la plus significative fut l’adoption en 2010 de la loi Dodd-Frank Wall Street Reform and Consumer Protection Act. Cette législation tentaculaire visait à corriger les failles qui avaient mené à la crise. Ses principaux objectifs étaient d’accroître la transparence des marchés financiers, de mettre fin au concept de « Too Big to Fail », de réguler les marchés de produits dérivés jusqu’alors opaques (comme celui des CDS), et de protéger les consommateurs contre les pratiques de prêt abusives. La loi a créé de nouvelles agences, comme le Bureau de protection financière des consommateurs (CFPB), et a imposé aux banques des exigences de capital plus strictes pour mieux absorber les pertes potentielles. De plus, elle a instauré des « stress tests » annuels pour les grandes institutions financières, simulant des scénarios de crise sévère pour s’assurer de leur résilience. Ces réformes ont indéniablement rendu le système bancaire plus robuste qu’il ne l’était avant 2008.

Pour l’investisseur, particulier ou institutionnel, les leçons du « Big Short » sont intemporelles et vont au-delà de la simple analyse des réformes. La crise a servi de rappel brutal sur l’importance de la diligence raisonnable. Elle a démontré de manière spectaculaire le danger de se fier aveuglément aux notations des agences de crédit ou au consensus du marché. Les investisseurs qui ont prospéré sont ceux qui ont fait leurs propres recherches, qui ont remis en question les hypothèses dominantes et qui n’ont pas eu peur de se forger une opinion contraire. Aujourd’hui, dans un paysage financier où de nouvelles classes d’actifs comme les cryptomonnaies émergent, cette leçon est plus pertinente que jamais. Comprendre ce qu’est la vraie valeur du Bitcoin ou savoir se connecter à Binance sont des compétences techniques, mais l’approche critique et analytique reste la pierre angulaire d’une stratégie d’investissement saine. Des services d’analyse indépendants comme ceux proposés par Morningstar ont d’ailleurs gagné en popularité, les investisseurs étant devenus plus méfiants à l’égard des analyses fournies par les grandes banques.

Cependant, la vigilance reste de mise. Bien que des garde-fous aient été mis en place, le système financier continue d’évoluer et de créer de nouvelles formes de risque. Certains critiques affirment que la loi Dodd-Frank a été partiellement détricotée au fil des années et que le risque s’est simplement déplacé du secteur bancaire traditionnel vers le « shadow banking » (finance de l’ombre), un ensemble d’entités moins réglementées. La quête de rendement dans un environnement de taux d’intérêt durablement bas pousse les investisseurs à prendre plus de risques, parfois sans en mesurer toutes les conséquences. Les leçons du « Big Short » ne sont donc pas un chapitre clos de l’histoire financière, mais un guide permanent. Elles nous rappellent que les bulles se forment à partir d’un cocktail de liquidités abondantes, d’innovations financières mal comprises et d’une psychologie de marché euphorique. L’investisseur prudent de 2025 doit donc constamment se demander : « Quelle est l’hypothèse que tout le monde tient pour acquise aujourd’hui et qui pourrait se révéler fausse ? ». C’est dans la réponse à cette question que se trouvent à la fois les plus grands risques et les plus grandes opportunités.

Principes Clés pour l’Investisseur Post-Crise

L’expérience du « Big Short » a forgé une nouvelle génération d’investisseurs et a mis en lumière plusieurs principes de gestion du risque et d’analyse qui restent fondamentaux.

Scepticisme Analytique : Ne jamais accepter une notation, une recommandation ou un consensus de marché sans une vérification approfondie. Toujours chercher à comprendre les actifs sous-jacents.

Compréhension du Risque Asymétrique : Rechercher des opportunités où le potentiel de perte est limité et connu, tandis que le potentiel de gain est significativement plus élevé. Les CDS sur les subprimes en étaient l’exemple parfait.

Patience et Discipline : Les thèses d’investissement contrariantes peuvent prendre beaucoup de temps à se matérialiser. La capacité à supporter des pertes temporaires et à maintenir sa conviction est cruciale.

Attention à l’Effet de Levier : La crise a montré que l’effet de levier amplifie les gains mais surtout les pertes, et peut transformer une situation risquée en une situation fatale. Une gestion prudente du levier est essentielle.

Diversification Intelligente : La diversification ne protège pas lorsque tous les actifs sont corrélés, comme ce fut le cas en 2008. Il faut comprendre les corrélations réelles entre les actifs de son portefeuille, surtout en période de stress.

En définitive, l’héritage du « Big Short » est un appel constant à la rigueur intellectuelle. Il a révélé les failles profondes d’un système qui privilégiait le profit à court terme au détriment de la stabilité à long terme, et a couronné ceux qui ont eu le courage de nager à contre-courant, armés non pas d’une boule de cristal, mais d’une analyse factuelle et implacable.