En bref : L’essentiel à retenir sur l’or et la Banque de France

Rôle institutionnel : La Banque de France ne vend plus d’or aux particuliers depuis le début des années 1970 et se concentre exclusivement sur la gestion des réserves d’État.

Stockage stratégique : Avec 2 436 tonnes, la France détient la 4ème réserve mondiale, sécurisée dans « La Souterraine » à 27 mètres sous terre.

Erreurs du passé : La vente de près de 600 tonnes entre 2004 et 2009 représente aujourd’hui un manque à gagner considérable pour les finances publiques.

Canaux d’acquisition : L’investissement en 2025 passe par des comptoirs spécialisés ou des plateformes en ligne, les banques commerciales s’étant largement retirées de ce marché.

Fiscalité adaptée : Les investisseurs doivent choisir entre une taxe forfaitaire de 11,5 % ou le régime des plus-values réelles (36,2 % avec abattements), selon leur situation patrimoniale.

La Banque de France et l’Investisseur : Réalité du Marché de l’Or en 2025

L’imaginaire collectif associe souvent l’achat d’or à des guichets feutrés d’institutions publiques, où l’on pourrait échanger des billets contre du métal jaune. Pourtant, la réalité opérationnelle de la Banque de France a radicalement évolué au cours des cinq dernières décennies. Si cette institution demeure le gardien du temple monétaire national, elle a cessé toute interaction commerciale directe avec les particuliers concernant les métaux précieux. Cette rupture remonte au début des années 1970, une époque charnière pour l’économie mondiale, marquée par la fin de la convertibilité or du dollar et des bouleversements économiques majeurs. Pour comprendre le contexte de cette époque, il est intéressant d’analyser les taux immobiliers 1970 qui reflétaient une dynamique inflationniste bien différente de celle que nous connaissons aujourd’hui en 2025.

Actuellement, la mission principale de la Banque de France vis-à-vis de l’or est la conservation et la gestion des réserves de l’État. Ces réserves s’élèvent à 2 436 tonnes d’or, plaçant la France au quatrième rang mondial des détenteurs officiels, derrière les États-Unis, l’Allemagne et l’Italie. Ce trésor de guerre est stocké dans un lieu mythique : « La Souterraine ». Située à 27 mètres sous le niveau de la rue, dans le 1er arrondissement de Paris, cette salle forte d’un hectare est soutenue par 720 piliers et protégée par des portes blindées pesant plusieurs tonnes. C’est ici que repose l’or de la nation, sous forme de barres de 12,5 kg (les fameuses barres de « Good Delivery ») et de pièces historiques. Cette forteresse garantit la sécurité physique des actifs qui servent de gage ultime à la crédibilité financière de la France sur la scène internationale.

Pour l’investisseur particulier en 2025, il est donc inutile de se présenter rue de la Vrillière pour acquérir un lingot. L’institution n’exerce aucune activité de négoce de détail. Son rôle est purement macroéconomique : assurer la stabilité monétaire et disposer d’une réserve de valeur mobilisable en cas de crise systémique grave. La Banque de France agit comme un gestionnaire de risque pour la collectivité, et non comme un courtier pour l’épargnant individuel. Cette distinction est fondamentale pour quiconque souhaite structurer son patrimoine financier autour des métaux précieux. L’accès au marché de l’or pour les citoyens s’est donc déplacé vers le secteur privé, nécessitant une vigilance accrue sur le choix des intermédiaires.

Gestion des Réserves et Leçons Historiques des Ventes d’Or

L’histoire de la gestion des réserves d’or françaises n’a pas toujours été un long fleuve tranquille. L’analyse des décisions passées est cruciale pour comprendre la position actuelle de l’institution et la valeur stratégique du métal jaune. L’épisode le plus marquant et le plus controversé reste sans doute la période 2004-2009. Sous l’impulsion de Nicolas Sarkozy, alors ministre de l’Économie, la France a décidé de liquider une partie substantielle de son stock. L’objectif affiché à l’époque était de gérer les réserves de manière plus « active », en plaçant le produit des ventes dans des devises censées rapporter des intérêts, contrairement à l’or qui ne génère pas de rendement passif.

Cette stratégie, qui s’inscrivait dans un mouvement global de désintérêt des banques centrales pour l’or (souvent qualifié de « relique barbare » durant la période de Grande Modération), s’est révélée désastreuse avec le recul. Au total, près de 589 tonnes d’or ont été vendues à des cours moyens bien inférieurs aux niveaux atteints par la suite. La crise financière de 2008 a brutalement rappelé aux marchés la fonction de valeur refuge de l’or. Pour ceux qui s’intéressent aux mécanismes de ces crises, une plongée dans The Big Short et une analyse financière approfondie permettent de saisir comment l’effondrement de la confiance dans les actifs papier a propulsé le cours de l’or vers des sommets, rendant la vente des réserves françaises particulièrement douloureuse pour le bilan de l’État.

En 2025, la leçon semble avoir été retenue. Il n’est plus question de vendre le moindre gramme des réserves nationales. Au contraire, dans un contexte géopolitique tendu et face à l’endettement massif des économies occidentales, l’or est redevenu un actif stratégique de premier plan. Si la Banque de France devait vendre l’intégralité de son stock aujourd’hui, cette opération rapporterait environ 250 milliards d’euros aux cours actuels. Cependant, la valeur de ces réserves dépasse le simple calcul financier : elle réside dans la souveraineté monétaire qu’elle confère. L’or ne comporte aucun risque de contrepartie ; il est l’un des rares actifs financiers qui n’est la dette de personne. C’est pourquoi, après les erreurs du début du siècle, la politique actuelle est celle de la conservation stricte, voire du renforcement des standards de qualité des lingots détenus.

Alternatives Concrètes pour l’Achat d’Or Physique en France

Puisque la porte de la Banque de France est close, vers qui doit se tourner l’investisseur méthodique pour placer ses liquidités dans le métal précieux ? Le réflexe naturel serait de solliciter sa banque commerciale habituelle. Cependant, cette option est devenue de plus en plus complexe. La majorité des agences bancaires ne disposent plus de stocks physiques et traitent ces opérations comme des exceptions, souvent avec des frais prohibitifs et des délais logistiques décourageants. De plus, les plafonds de paiement par carte sont souvent un obstacle, une simple carte bancaire à 4 chiffres classique ne permettant pas toujours de régler des sommes importantes nécessaires à l’achat de lingots, obligeant à des virements complexes.

La solution privilégiée en 2025 réside dans les comptoirs spécialisés et les plateformes de négoce en ligne certifiées. Ces acteurs, dont certains sont historiques et installés rue Vivienne à Paris, ont professionalisé le secteur. Ils offrent une liquidité immédiate, des prix transparents indexés sur le cours de l’or international (LBMA) et une gamme de produits variée, allant du petit lingotin de 5 grammes à la barre de 1 kg, en passant par les incontournables pièces comme le Napoléon 20 Francs ou le Krugerrand. La sécurité des achats est ici primordiale : un bon intermédiaire doit garantir la traçabilité des produits et proposer des solutions de stockage en coffre sécurisé, hors du système bancaire, pour éviter les risques de cambriolage à domicile.

L’essor des fintechs a également démocratisé l’accès à l’or. Des applications permettent désormais d’acheter de l’or physique alloué avec des frais de commission réduits. Lors de l’utilisation de ces plateformes, les méthodes de paiement sont fluides, mais il faut rester vigilant sur les protocoles de sécurité. Par exemple, comprendre le fonctionnement d’un virement MangoPay et son secret de fonctionnement peut être utile, car de nombreuses plateformes utilisent ce type de prestataire pour sécuriser les fonds des clients avant la transaction finale. L’essentiel est de vérifier que l’or acheté existe physiquement, qu’il est titré au nom du client et qu’il est auditable. L’or « papier » (ETF, certificats) reste une option pour la spéculation à court terme, mais pour la protection du patrimoine, la détention physique directe ou via un tiers de confiance reste la norme recommandée.

Cadre Fiscal et Réglementaire de l’Or d’Investissement

L’aspect fiscal est souvent négligé par les néophytes, alors qu’il est déterminant pour la rentabilité finale de l’investissement 2025. En France, l’achat d’or d’investissement est exonéré de TVA, ce qui est un avantage considérable par rapport à d’autres biens physiques comme l’argent métal ou le platine. C’est à la revente que la fiscalité s’applique, et le législateur offre une option double, permettant au vendeur de choisir le régime le plus favorable selon sa situation. Cette souplesse est un atout, à condition de pouvoir justifier de la date et du prix d’acquisition.

Le tableau ci-dessous synthétise les deux régimes fiscaux applicables lors de la vente d’or en 2025 :

Caractéristique

Taxe Forfaitaire sur les Métaux Précieux (TMP)

Taxe sur les Plus-Values (TPV)

Assiette de taxation

Montant total de la vente (chiffre d’affaires)

Plus-value réalisée (différence vente – achat)

Taux applicable

11,5 % (11 % taxe + 0,5 % CRDS)

36,2 % (19 % impôt + 17,2 % prélèvements sociaux)

Conditions

Aucun justificatif d’achat requis. Appliqué par défaut.

Nécessite une preuve d’achat nominative (facture) ou un scellé intact.

Avantages durée

Aucun abattement pour durée de détention.

Abattement de 5 % par an dès la 3ème année. Exonération totale après 22 ans.

Le choix entre ces deux options dépend mathématiquement de la plus-value latente et de la durée de détention. Pour un or détenu depuis longtemps avec une forte plus-value, l’abattement de la TPV est souvent plus intéressant. Pour un or dont l’origine est incertaine (héritage sans trace, achat ancien) ou avec une plus-value faible, la TMP offre simplicité et conformité immédiate. Il est crucial de noter que ces transactions ne sont pas soumises aux prélèvements automatiques classiques que l’on peut voir sur les comptes courants, contrairement à un prélèvement Franciliane sur compte qui peut surprendre les usagers par sa récurrence. Ici, la démarche fiscale est déclarative via l’intermédiaire financier qui prélève la taxe pour le compte de l’État au moment de la transaction.

Pourquoi l’Or Reste le Pilier du Patrimoine Financier en 2025

Dans un environnement économique marqué par l’incertitude, la pertinence de l’or au sein d’un portefeuille diversifié ne se dément pas. Le prix de l’or a démontré sa capacité à préserver le pouvoir d’achat sur le long terme, là où les monnaies fiduciaires tendent à s’éroder sous l’effet de l’inflation. Si l’on compare l’évolution des revenus du travail, comme le montre la salaire net d’un professeur agrégé en 2025 par rapport à l’inflation cumulée des dernières décennies, on constate une perte relative de pouvoir d’achat que l’or, lui, a su compenser. C’est cette fonction de réserve de valeur « hors système » qui séduit les investisseurs méthodiques.

L’audit des réserves ou les rumeurs autour de la réévaluation des stocks des banques centrales alimentent régulièrement les débats sur un nouveau standard monétaire. Sans aller jusqu’à prédire un retour à l’étalon-or, la demande soutenue des banques centrales des pays émergents crée un plancher solide pour les cours. Pour un investisseur français, détenir de l’or physique, c’est posséder une assurance contre les risques systémiques (faillites bancaires, krachs boursiers, dévaluations monétaires). C’est un actif liquide, universellement reconnu et qui ne nécessite aucune compétence technologique complexe pour être conservé, contrairement aux crypto-actifs.

En somme, bien que la Banque de France ne soit plus le guichet d’approvisionnement des particuliers, elle montre l’exemple par sa stratégie de conservation (« HODL » institutionnel). En 2025, sécuriser une partie de son épargne (généralement entre 5 % et 15 %) dans le métal jaune est une décision de gestion prudente. Que ce soit via des pièces à faible prime ou des lingots certifiés, l’or demeure, dans une optique de transmission et de protection, un placement sécurisé incontournable, traversant les époques et les crises avec une résilience inégalée.

En bref : les points clés pour sécuriser vos données bancaires

Règle d’or de l’initiation : Le partage des 4 derniers chiffres est généralement sûr uniquement si vous êtes à l’origine du contact (appel vers un service client officiel).

L’utilité technique : Ces chiffres servent à l’identification d’un dossier client ou d’une transaction passée, mais jamais à valider un paiement seul.

Le signal d’alerte absolu : Une demande entrante (appel, SMS, email) sollicitant ces chiffres pour une « vérification de sécurité » ou un « blocage de fraude » est systématiquement une tentative d’hameçonnage.

Alternatives technologiques : En 2025, l’utilisation de cartes virtuelles et de portefeuilles numériques (tokenisation) rend le partage du numéro physique obsolète et risqué.

Vérification indépendante : Ne jamais utiliser les coordonnées fournies dans un message suspect ; toujours se référer aux canaux officiels inscrits sur votre carte ou votre espace bancaire.

Comprendre la fonction technique et les limites des 4 derniers chiffres de votre carte bancaire

Dans l’écosystème financier actuel, la carte bancaire reste l’outil de paiement prédominant, mais sa structure numérique est souvent mal comprise par les utilisateurs. Une carte standard comporte un numéro PAN (Primary Account Number) de 16 chiffres. Les six premiers chiffres, appelés BIN (Bank Identification Number) ou IIN (Issuer Identification Number), identifient la banque émettrice et le type de carte. Les chiffres suivants identifient le compte spécifique de l’utilisateur, et le dernier chiffre est une clé de contrôle basée sur l’algorithme de Luhn. Dans cette architecture, les derniers chiffres jouent un rôle très spécifique : celui d’indexation et de référence rapide, mais théoriquement pas de sécurité transactionnelle.

Il est crucial de dissocier l’identification de l’authentification. L’identification consiste à dire qui l’on est (ou de quel compte on parle), tandis que l’authentification consiste à prouver que l’on a le droit d’opérer sur ce compte. Les quatre derniers chiffres servent presque exclusivement à l’identification. Lorsqu’un système informatique stocke des données de paiement, les normes de sécurité PCI DSS (Payment Card Industry Data Security Standard) imposent souvent de masquer le numéro complet, ne laissant visibles que les quatre derniers chiffres. C’est pour cette raison que ces chiffres apparaissent sur vos facturettes ou dans vos historiques de commande Amazon ou Fnac. Ils permettent au commerçant ou au service client de retrouver une transaction spécifique dans une base de données contenant des millions d’entrées sans avoir besoin de déchiffrer les données sécurisées.

Cependant, affirmer que ces chiffres sont totalement inoffensifs serait une erreur de jugement. Bien qu’ils ne permettent pas, à eux seuls, d’effectuer un achat (il manque les 12 autres chiffres, la date d’expiration et le cryptogramme visuel), ils constituent une pièce de puzzle précieuse pour l’ingénierie sociale. Dans le cadre de la protection des données, chaque fragment d’information compte. Un fraudeur disposant de votre nom, de votre banque et de ces quatre chiffres peut tenter de réinitialiser certains accès ou de crédibiliser un scénario d’arnaque téléphonique. En 2025, avec la sophistication des algorithmes de croisement de données, la confidentialité de ces segments numériques doit être prise au sérieux, non pas comme un code secret absolu, mais comme une information privée à ne divulguer qu’à bon escient.

La valeur de ces chiffres réside donc dans leur contexte. Isolés, ils sont techniquement inutiles pour un pirate qui voudrait vider un compte. Associés à d’autres éléments, ils deviennent un levier de manipulation psychologique. C’est cette dualité qui crée la confusion chez les consommateurs. Pour savoir comment gérer son compte bancaire efficacement, il faut comprendre que la sécurité ne dépend pas uniquement de la dissimulation totale, mais de la maîtrise du canal de communication. Si vous ne comprenez pas pourquoi on vous demande ces chiffres, ou si la demande ne correspond pas à une action que vous avez entreprise, le principe de précaution doit s’appliquer immédiatement.

Analyse des situations légitimes : quand le partage est procédural et sans risque

Il existe des scénarios précis où la communication des quatre derniers chiffres de votre carte est non seulement sûre, mais indispensable au bon déroulement d’une procédure administrative ou commerciale. Le critère fondamental qui valide la sécurité de l’échange est l’initiative du contact. Lorsque vous êtes l’acteur qui déclenche la communication vers une entité certifiée, le risque d’interception ou d’utilisation frauduleuse est quasi nul. Les protocoles des services clients sont rigides et l’utilisation de ces chiffres est strictement encadrée par leurs systèmes de gestion de la relation client (CRM).

L’exemple le plus courant et le plus sécurisé concerne les péages autoroutiers et les services de stationnement. Imaginez que vous ayez perdu votre ticket de péage ou que vous ayez besoin d’un justificatif pour une note de frais après coup. En contactant le service client de la société d’autoroute, l’opérateur ne peut retrouver votre passage qu’à l’aide de ces quatre chiffres. Le système de péage enregistre l’heure, la gare d’entrée et la signature partielle de la carte utilisée. En donnant vos chiffres, vous permettez simplement à l’algorithme de faire correspondre votre appel avec l’enregistrement dans leur base de données. Ici, le partage sécurisé est garanti par la nature de la transaction : il s’agit de récupérer une information (un reçu) et non d’autoriser un débit.

Un autre cas de figure fréquent concerne les abonnements récurrents auprès de prestataires de confiance comme les fournisseurs d’accès internet, les assureurs ou les services de streaming. Lors d’un appel au service client pour contester une facture ou modifier un moyen de paiement, l’opérateur doit vérifier que vous êtes bien le titulaire du moyen de paiement enregistré. Il peut vous demander de confirmer les derniers chiffres pour valider l’accès au dossier financier. C’est une mesure de sécurité interne pour éviter qu’un tiers ne modifie vos contrats. Dans ce contexte, si vous avez composé le numéro officiel du service client (celui figurant sur votre facture ou votre espace client), la transmission de l’information est légitime. Pour ceux qui utilisent des solutions comme la e-carte bleue nomade et ses astuces pour sécuriser vos transactions, la procédure peut différer légèrement car le numéro change, mais le principe d’identification reste le même.

Dans le secteur du e-commerce, certains sites marchands de grande envergure peuvent demander une validation partielle lors de la récupération d’un compte ou du traitement d’un remboursement manuel. Si vous contactez le support d’Amazon ou de la Fnac parce que votre commande n’est pas arrivée, ils utiliseront souvent ces chiffres pour localiser rapidement la transaction parmi des milliards d’autres. C’est une clé de tri efficace. De même, certaines banques traditionnelles peuvent utiliser cette donnée lors d’un échange téléphonique que vous avez sollicité. Par exemple, le guide pratique pour utiliser la carte bleue de la Banque Populaire mentionne des procédures de vérification où l’identification du porteur est primordiale avant toute action sur les plafonds ou les options de la carte.

Il est impératif de noter que dans tous ces cas « verts », l’information circule dans un canal que vous contrôlez. Vous avez vérifié le numéro de téléphone, vous êtes à l’initiative de la démarche, et l’interlocuteur a un motif professionnel clair pour requérir cette donnée. Il ne s’agit jamais d’une « vérification de sécurité » inopinée, mais d’une étape fonctionnelle dans un processus de service après-vente ou de gestion administrative.

Les mécanismes de fraude et l’ingénierie sociale : décryptage des signaux d’alerte

Le danger réel ne réside pas dans les chiffres eux-mêmes, mais dans le contexte de leur demande lors d’attaques d’ingénierie sociale. En 2025, la fraude bancaire s’est industrialisée et professionnalisée. Les escrocs ne cherchent plus tant à voler des numéros de carte par force brute qu’à manipuler psychologiquement les victimes pour qu’elles valident elles-mêmes des opérations ou livrent des clés d’accès. La demande des quatre derniers chiffres est souvent la « porte d’entrée » ou le « pied dans la porte » d’une arnaque beaucoup plus complexe, souvent appelée « vishing » (phishing par voix).

Le scénario classique, redoutable d’efficacité, commence par un SMS ou un appel affichant le véritable numéro de votre banque (technique du « spoofing »). Le faux conseiller, souvent éloquent et rassurant, vous alerte d’une activité bancaire suspecte, par exemple un paiement frauduleux en cours en Allemagne ou sur un site de crypto-monnaie. Pour « annuler » cette opération, il prétend devoir vérifier votre identité. C’est ici que le piège se referme : il vous demande les quatre derniers chiffres de votre carte. Comme cette information semble peu sensible comparée au code PIN ou au cryptogramme, la victime les donne souvent sans méfiance. Cette étape sert à deux choses pour l’escroc : d’une part, confirmer qu’il a bien la bonne personne au bout du fil (qualification du fichier victime), et d’autre part, établir un climat de confiance (« regardez, je ne vous demande rien de secret »).

Une fois cette première barrière psychologique levée, le fraudeur escalade la demande. Il peut prétendre avoir besoin de valider une notification sur votre mobile, ou de vous faire « tester » une annulation de virement. Parfois, la simple connaissance de ces 4 chiffres combinée à votre date de naissance (souvent trouvée sur les réseaux sociaux) suffit à réinitialiser certains mots de passe sur des sites tiers ou à tromper des services clients moins vigilants. La demande des derniers chiffres est donc un test de docilité. Si vous acceptez de les donner lors d’un appel entrant non sollicité, vous êtes identifié comme une cible potentielle pour la suite de l’attaque.

Canal de communication

Sens de la communication

Niveau de risque

Action recommandée

Appel téléphonique

Vous appelez le numéro au dos de la carte

Sûr

Répondre à la demande

Appel téléphonique

Un conseiller vous appelle (même numéro affiché)

Critique

Raccrocher immédiatement

Email / SMS

Message entrant avec lien

Élevé

Ne jamais cliquer ni répondre

Chat en ligne

Support officiel (connecté à votre espace)

Moyen

Vérifier l’URL avant de répondre

D’autres techniques incluent des emails de phishing sophistiqués imitant des notifications de livraison ou des alertes de services publics. Certains prélèvements obscurs peuvent apparaître sur les relevés, incitant la victime à appeler un faux numéro de support trouvé en ligne. À ce titre, comprendre l’origine des débits est essentiel. Par exemple, identifier l’origine secrète du prélèvement SGC permet d’éviter de paniquer et de contacter des tiers malveillants pensant résoudre un problème qui n’en est pas un. La peur de la fraude est, paradoxalement, le meilleur allié des fraudeurs.

Méthodologie de vérification en 3 étapes : l’approche de l’investisseur prudent

Face à toute sollicitation concernant vos données bancaires, l’adoption d’une approche méthodique est la seule défense pérenne. En tant qu’investisseur, la gestion du risque est une seconde nature, et ce principe doit s’appliquer à la sécurité de vos moyens de paiement. Plutôt que de se fier à son intuition, souvent biaisée par le stress ou l’urgence imposée par l’interlocuteur, il convient d’appliquer un protocole strict de vérification en trois étapes. Cette grille d’analyse permet de filtrer 99% des tentatives d’escroquerie.

La première étape est l’analyse du canal et de l’initiative. C’est le filtre le plus radical. Posez-vous la question : « Qui a initié cet échange ? ». Si la réponse est « eux », la méfiance doit être maximale. Aucune banque, aucune institution sérieuse ne vous demandera de valider des informations sensibles via un appel sortant qu’elle a initié, ni par SMS, ni par email. Si on vous demande vos chiffres par ces canaux, considérez par défaut qu’il s’agit d’une tentative hostile. Si le doute persiste, raccrochez. Il vaut mieux paraître impoli que de devenir victime. Prenez ensuite l’initiative de rappeler votre banque via un numéro sécurisé.

La seconde étape est la contextualisation de la demande. Pourquoi a-t-on besoin de ces chiffres maintenant ? Si vous êtes en train de souscrire un contrat ou de régler un problème de péage, la demande est cohérente avec votre action. En revanche, si la demande est justifiée par une « alerte de sécurité », une « mise à jour réglementaire » ou un « blocage technique », c’est un signal rouge. Les banques disposent déjà de toutes vos données ; elles n’ont pas besoin que vous les leur dictiez pour débloquer une situation. De même, méfiez-vous des explications techniques floues ou du jargon pseudo-bancaire utilisé pour vous impressionner. Pour approfondir votre compréhension des mécanismes réels, renseignez-vous sur le fonctionnement des prélèvements comme Predica, ce qui vous aidera à distinguer les opérations légitimes des prétextes fallacieux.

La troisième étape est la vérification indépendante (Cross-Check). Avant de divulguer la moindre information, vérifiez l’identité de l’interlocuteur par un canal parallèle. Si vous êtes sur un site web, inspectez l’URL (le certificat HTTPS ne suffit plus, vérifiez l’orthographe du domaine). Si vous êtes au téléphone, dites à votre interlocuteur que vous allez le rappeler sur le standard officiel. Un vrai conseiller approuvera cette démarche de sécurité ; un escroc tentera de vous en dissuader en invoquant l’urgence ou la perte du dossier en cours. Consultez régulièrement votre application bancaire pour vérifier la réalité des mouvements ou des alertes mentionnés. Cette discipline de vérification est la pierre angulaire de la sécurité financière personnelle.

Alternatives modernes et technologies de protection en 2025

L’évolution technologique offre désormais des solutions qui rendent le partage des numéros de carte physiques de plus en plus obsolète. En 2025, la meilleure façon de protéger les chiffres de sa carte est tout simplement de ne pas les utiliser, ou du moins, de ne pas utiliser ceux de la carte plastique principale. Les banques et les fintechs ont développé des outils de protection des données avancés qui interposent des barrières étanches entre votre compte réel et le monde extérieur.

La carte virtuelle (e-card) est devenue un standard incontournable. Générée instantanément depuis l’application bancaire, elle fournit un numéro, une date et un cryptogramme temporaires ou à usage unique. Même si ces 4 derniers chiffres sont partagés ou interceptés, ils deviennent inutiles quelques minutes après la transaction ou une fois le montant défini atteint. C’est la solution ultime pour les achats sur des sites moins connus ou pour les abonnements que l’on souhaite pouvoir couper facilement. Cette méthode limite drastiquement l’exposition au risque de fuite de données.

La tokenisation via les portefeuilles numériques (Apple Pay, Google Pay, Samsung Pay) constitue une autre couche de sécurité majeure. Lorsque vous payez avec votre smartphone, le numéro réel de votre carte n’est jamais transmis au commerçant. Un « token » (jeton) crypté unique est utilisé pour la transaction. Ainsi, le commerçant ne voit jamais vos véritables 4 derniers chiffres, et en cas de piratage de la base de données du vendeur, les pirates ne récupèrent que des jetons inutilisables. Cette technologie est également pertinente pour les paiements internationaux. Si vous envisagez d’ouvrir un compte bancaire en Suisse ou aux États-Unis, sachez que ces juridictions favorisent grandement ces méthodes de paiement dématérialisées pour leur haut niveau de sécurité.

Enfin, pour les cadeaux ou les dépenses allouées à des tiers (enfants, employés), l’utilisation de cartes prépayées ou de chèques cadeaux dématérialisés est une excellente alternative. Consulter le top 5 des chèques Kadeos en 2025 peut vous donner des idées pour limiter l’utilisation de votre carte principale. De même, si vous voyagez ou effectuez des transactions outre-Atlantique, il est utile de savoir comment ouvrir un compte bancaire aux USA depuis la France pour bénéficier de moyens de paiement locaux, souvent mieux protégés contre les fraudes spécifiques à ces territoires. L’utilisation de ces outils modernes permet de reléguer la question du partage des 4 derniers chiffres au rang de souvenir, en remplaçant la confiance aveugle par la technologie cryptographique (« Zero Trust »).

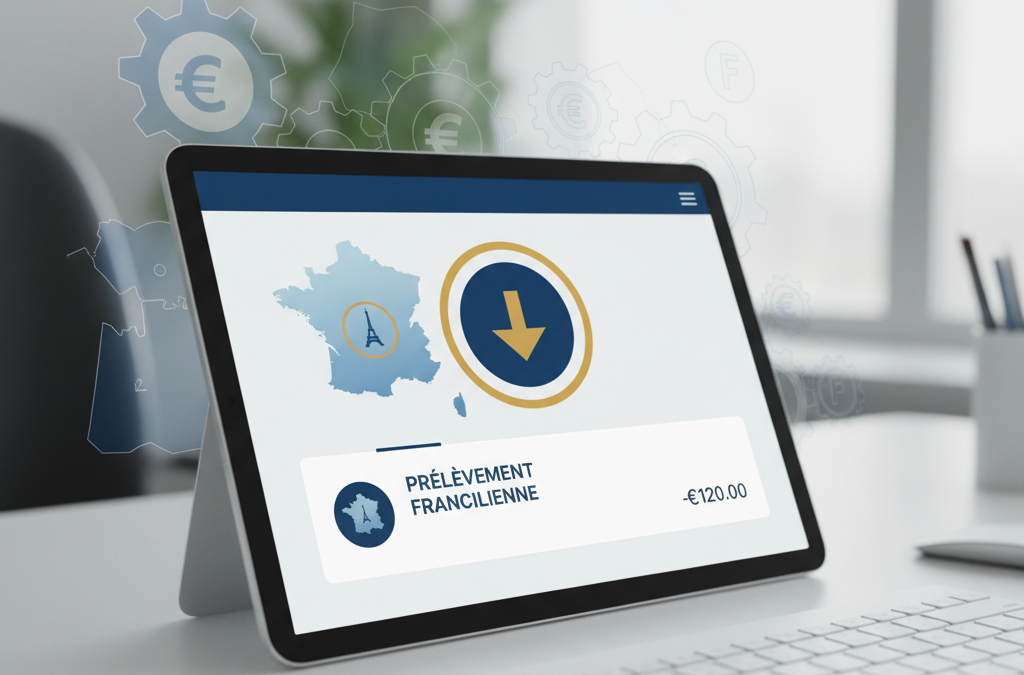

En bref : L’essentiel à connaître sur la transition Franciliane

Depuis le 1er janvier 2025, un changement majeur impacte la gestion administrative de millions de foyers en région parisienne. Si un prélèvement intitulé « Franciliane » apparaît sur votre relevé, il ne s’agit pas d’une anomalie mais d’une évolution structurelle du service public de l’eau. Voici les faits marquants analysés pour une compréhension immédiate :

Nouvelle entité : Franciliane est la filiale dédiée de Veolia pour le contrat 2025-2036 avec le SEDIF.

Continuité : Ce débit remplace l’ancien intitulé « Veolia Eau » ou « VEDIF » sans action requise de votre part.

Sécurité : Les coordonnées bancaires ont été transférées via un protocole sécurisé validé par les autorités bancaires.

Vérification : Le montant doit correspondre à vos échéanciers habituels ou à votre consommation réelle.

Action : Un espace client unifié sur « L’Eau d’Île-de-France » centralise désormais historiques et paiements.

Analyse structurelle du Prélèvement Franciliane : Contexte et Origine du changement en 2025

L’apparition d’une nouvelle ligne de débit sur un compte bancaire suscite légitimement des interrogations, surtout dans un contexte où la vigilance financière est primordiale. Pour comprendre l’origine du libellé « Franciliane », il est nécessaire d’examiner la restructuration du service public de l’eau en Île-de-France actée pour le début de l’année 2025. Contrairement à un abonnement souscrit par inadvertance ou à une erreur technique, ce changement découle d’une procédure de marché public d’envergure.

Le Syndicat des Eaux d’Île-de-France (SEDIF), autorité organisatrice desservant plus de 130 communes et 4 millions d’usagers, a renouvelé sa concession. Le groupe Veolia, attributaire de ce nouveau contrat courant jusqu’en 2036, a créé une structure juridique dédiée : la société Franciliane. Cette entité juridique distincte a pour vocation exclusive la production et la distribution d’eau potable sur le périmètre du syndicat. Par conséquent, depuis janvier 2025, la facturation n’est plus émise par l’entité historique « Veolia Eau d’Île-de-France » mais par cette nouvelle filiale.

Cette transition administrative explique pourquoi la signification du libellé bancaire a évolué. Pour l’investisseur ou le gestionnaire méticuleux, il est crucial de noter que cette modification n’est pas cosmétique mais légale. Elle reflète le transfert de responsabilité opérationnelle et comptable vers la nouvelle société. Les courriers d’information envoyés à l’automne 2024 préfiguraient cette bascule, bien que de nombreux consommateurs n’en prennent conscience qu’à la lecture de leur relevé de compte en ce début d’année.

Il est également pertinent de dissiper une confusion linguistique fréquente. Le terme utilisé est bien « Franciliane » et non la Francilienne, qui désigne la rocade routière (N104) encerclant Paris. Cette distinction est importante lors des recherches effectuées par les usagers tentant d’identifier la source du débit. La confusion entre les deux termes dans les moteurs de recherche est courante, mais l’objet du paiement concerne exclusivement la fourniture d’eau potable et l’assainissement associé.

Pour clarifier les différences entre l’ancienne et la nouvelle gestion, voici un tableau comparatif des entités :

Caractéristique

Situation avant 2025

Situation depuis Janvier 2025

Entité Juridique

Veolia Eau d’Île-de-France (VEDIF)

Franciliane (Filiale Veolia)

Intitulé Bancaire

PRLV VEOLIA EAU / VEDIF

PRLV FRANCILIANE / L’EAU D’IDF

Portail Client

Tout sur mon eau (générique)

L’Eau d’Île-de-France (dédié)

Durée du Contrat

Jusqu’au 31/12/2024

2025 – 2036

La continuité du service est assurée sans rupture. Les compteurs, les installations techniques et les historiques de consommation restent attachés au point de livraison. Seul l’interlocuteur financier change. L’opération s’apparente à une fusion-absorption ou à une filialisation classique dans le monde des affaires, où les actifs clients sont transférés à la nouvelle structure opérationnelle.

Liste des éléments administratifs impactés par la bascule :

Le libellé des transactions bancaires (virements et prélèvements).

L’en-tête des factures et des courriers de relance.

L’adresse du service client et les portails numériques d’accès.

La référence créancier SEPA (Identifiant Créancier SEPA – ICS).

Méthodologie de vérification : Distinguer le débit légitime de l’anomalie

Face à toute transaction financière dont l’intitulé a été modifié, une procédure de vérification rigoureuse s’impose. L’objectif est de valider la légitimité du montant débité et de s’assurer qu’il ne s’agit pas d’une erreur de facturation ou d’une fraude, bien que cette dernière hypothèse soit statistiquement faible dans ce cas précis. La méthode recommandée consiste à effectuer un rapprochement bancaire précis entre les anciennes factures et le nouveau débit constaté.

La première étape consiste à analyser le montant. Dans la grande majorité des cas, si vous étiez mensualisé chez l’ancien opérateur, le montant prélevé par Franciliane sera strictement identique à votre précédente échéance, ou ajusté selon l’indexation annuelle prévue au contrat. Si le prélèvement correspond à une facture au réel (souvent bimestrielle), il doit correspondre au volume d’eau consommé multiplié par le nouveau tarif en vigueur. Une variation de quelques centimes ou euros est normale (taxes, indexation), mais un doublement du montant doit alerter.

Il est essentiel de consulter son espace personnel. La création de compte sur le nouveau portail « L’Eau d’Île-de-France » permet d’accéder immédiatement aux duplicatas de factures. C’est la preuve irréfutable liant le débit bancaire à une créance réelle. Si une facture datée de janvier ou février 2025 affiche le montant exact du prélèvement observé, le doute est levé. L’investisseur avisé sait que la traçabilité documentaire est la clé de la gestion financière saine.

Les signaux qui doivent déclencher une investigation plus poussée (appel au 09 69 369 900) incluent des fréquences de prélèvement incohérentes. Par exemple, deux prélèvements le même mois alors que vous êtes mensualisé, ou un prélèvement intervenant hors des dates habituelles (souvent autour du 10 ou du 15 du mois). La régularité est un indicateur de fiabilité des processus automatisés mis en place par Franciliane.

Voici une grille d’analyse pour auditer la transaction :

Critère d’analyse

Indicateur de Normalité

Indicateur d’Alerte

Montant

Similaire à 2024 (+/- indexation)

Montant forfaitaire rond ou très élevé

Périodicité

Mensuelle ou Bimestrielle

Hebdomadaire ou aléatoire

Libellé exact

FRANCILIANE / EAU IDF

Mention vague ou « Service Eau » sans marque

Documents

Facture disponible sur l’espace client

Aucune facture correspondante en ligne

Une autre technique de vérification consiste à vérifier l’Identifiant Créancier SEPA (ICS). Chaque entité prélevant des fonds dispose d’un numéro unique commençant par FR (pour la France). Lors du passage de Veolia Eau à Franciliane, cet identifiant a changé. Votre banque peut vous fournir la liste de vos mandats actifs (liste blanche). Si vous voyez un nouveau mandat actif au nom de Franciliane validé fin 2024, cela confirme que la migration technique a été opérée légalement par l’établissement bancaire.

Les étapes pour une vérification sereine :

Télécharger la dernière facture Veolia 2024 et la première Franciliane 2025.

Comparer les volumes consommés (m3) pour vérifier la cohérence des habitudes.

Vérifier sur le relevé de compte la date de valeur de l’opération.

S’assurer qu’aucun autre prélèvement « Veolia » n’a eu lieu simultanément (risque de double facturation en période de transition).

Impacts sur la gestion bancaire et les mandats SEPA

Le volet purement bancaire de cette transition mérite une attention particulière pour comprendre comment une société peut prélever sur votre banque sans signature d’un nouveau mandat papier. En droit bancaire et selon les règles de l’Espace Unique de Paiement en Euros (SEPA), la continuité du mandat est assurée lorsqu’il y a continuité d’activité économique ou rachat, ce qui est le cas ici. Franciliane succède à Veolia Eau d’Île-de-France dans ses droits et obligations.

Concrètement, cela signifie que les coordonnées bancaires (IBAN/BIC) stockées dans les bases de données du fournisseur ont été transférées sécuritairement. Ce transfert de données est strictement encadré par le Règlement Général sur la Protection des Données (RGPD). La banque du client est notifiée par la banque du créancier (Franciliane) de ce changement d’émetteur. C’est pour cette raison que les prélèvements ne sont pas rejetés par défaut, sauf si le client a mis en place une « liste blanche » restrictive n’autorisant que des créanciers spécifiques.

Si vous aviez mis en place une opposition ou une restriction sur les prélèvements Veolia, celle-ci pourrait ne pas s’appliquer automatiquement à Franciliane en raison du changement d’Identifiant Créancier SEPA (ICS). Il est donc prudent pour le gestionnaire de compte de vérifier les paramètres de sécurité de son compte courant. À l’inverse, si vous souhaitez maintenir le prélèvement, aucune action n’est requise. Le mécanisme est conçu pour être « sans couture » (seamless) afin d’éviter les impayés de masse lors du changement de délégataire.

Il est intéressant de noter que la gestion des révocations change également. Si vous contestez un montant, la révocation du mandat SEPA doit désormais viser l’entité Franciliane. Révoquer l’ancien mandat Veolia est inutile puisque celui-ci est devenu caduc au 31 décembre 2024. Une bonne gestion administrative implique de nettoyer régulièrement sa liste de créanciers autorisés pour éviter toute confusion future.

Tableau des impacts techniques SEPA :

Élément Technique

Action de la Banque

Action du Client

Mandat de Prélèvement

Mise à jour automatique du créancier

Aucune (surveillance conseillée)

Identifiant ICS

Enregistrement du nouveau code FR…

Vérifier l’absence de blocage sur nouveaux ICS

Historique

Séparation des flux (ancien vs nouveau)

Archivage des preuves de paiement 2024

L’analyse des flux financiers montre que ce type de migration massive génère parfois des rejets bancaires techniques (comptes clos entre-temps, plafonds dépassés, filtres anti-fraude zélés). Si votre prélèvement Franciliane est rejeté, vous recevrez probablement une relance papier ou email. Il est impératif de régulariser rapidement par carte bancaire ou chèque pour éviter des frais de rejet bancaire qui viendraient alourdir la note inutilement.

Points de vigilance bancaire :

Surveiller les frais bancaires éventuels liés à la mise en place du nouveau mandat (normalement gratuits).

Vérifier que le libellé sur le relevé bancaire reste constant les mois suivants.

S’assurer que la banque n’a pas classé ce « nouveau » créancier comme suspect.

Anticiper la trésorerie si la date de prélèvement a été décalée de quelques jours durant la transition.

Optimisation et gestion du contrat via les nouveaux outils numériques

Au-delà du simple constat du débit, l’arrivée de Franciliane s’accompagne de nouveaux outils de gestion qui permettent une maîtrise plus fine de la facturation. Pour l’investisseur ou le particulier soucieux de son budget, l’espace client « L’Eau d’Île-de-France » offre des fonctionnalités modernisées par rapport aux anciennes interfaces. Comprendre ces outils permet non seulement de valider les prélèvements mais aussi d’optimiser sa consommation.

La mensualisation est l’option privilégiée par Franciliane. Elle permet de lisser la dépense sur dix mois, ce qui facilite la gestion de trésorerie des ménages. Le prélèvement correspond alors à une estimation basée sur l’année N-1. Il est crucial, lors de la première année d’un nouveau contrat (2025), de vérifier si l’estimation transférée par Veolia est toujours cohérente avec votre mode de vie actuel. Si la composition du foyer a changé, vous pouvez demander un ajustement des mensualités directement en ligne pour éviter une régularisation douloureuse en fin d’année.

Le suivi de consommation en temps réel (télérelève) est un atout majeur. La plupart des compteurs en Île-de-France étant désormais communicants, il est possible de corréler un pic de consommation avec une période donnée. Si le montant prélevé vous semble élevé, l’analyse des courbes de charge journalières disponibles sur le site peut révéler une fuite ou une surconsommation ponctuelle. C’est une démarche proactive qui transforme le paiement passif en gestion active.

En cas de difficulté de paiement ou de contestation, les canaux de communication ont changé. L’adresse postale pour les réclamations et les chèques n’est plus la même. Utiliser les anciennes enveloppes T ou les anciennes coordonnées conduira à des délais de traitement et potentiellement à des procédures de recouvrement automatisées pour non-paiement apparent. La mise à jour de votre carnet d’adresses fournisseurs est donc une étape administrative nécessaire.

Comparatif des modes de règlement disponibles chez Franciliane :

Mode de Paiement

Avantages

Inconvénients

Prélèvement Mensuel

Lissage budget, automatisation, pas de retard

Régularisation annuelle variable

Prélèvement à l’échéance

Paiement du réel, trésorerie conservée plus longtemps

Montants fluctuants, pics de dépense

Carte Bancaire / Chèque

Contrôle total du déclenchement du paiement

Risque d’oubli, gestion administrative lourde

L’espace numérique permet également de gérer les options de solidarité ou les services annexes (assurance fuite, si souscrite). Il est recommandé de télécharger et de sauvegarder les nouvelles conditions générales de vente (CGV) disponibles sur la plateforme. Bien que souvent ignorées, elles définissent les règles du jeu en cas de litige sur un prélèvement.

Liste des actions d’optimisation recommandées :

Activer les alertes de surconsommation par SMS/Email.

Mettre à jour ses coordonnées de contact (téléphone, email) pour recevoir les notifications de prélèvement.

Vérifier l’échéancier prévisionnel disponible dans la rubrique « Mes Factures ».

Opter pour la e-facture pour un archivage numérique pérenne et sécurisé.

Sécurité financière : Identifier les fraudes potentielles

Dans un écosystème financier numérisé, la vigilance reste de mise. Bien que le prélèvement Franciliane soit légitime dans 99% des cas pour les résidents d’Île-de-France, les périodes de transition et de changement de nom (rebranding) sont propices aux tentatives de phishing ou d’escroquerie. Les fraudeurs profitent de la confusion des usagers qui découvrent un nouveau nom pour envoyer de faux emails demandant de « mettre à jour les coordonnées bancaires » pour le nouveau fournisseur.

Il est fondamental de rappeler qu’un prélèvement SEPA ne nécessite jamais que vous communiquiez votre numéro de carte bancaire par téléphone ou par email. Si vous recevez un message alarmiste indiquant que le prélèvement Franciliane a échoué et vous invitant à cliquer sur un lien pour payer immédiatement, il s’agit très probablement d’une tentative de hameçonnage. La procédure réelle en cas d’impayé passe par des courriers officiels et des notifications dans l’espace client sécurisé.

L’analyse des libellés est aussi un moyen de détection. Un prélèvement légitime aura un libellé propre type « PRLV FRANCILIANE » ou « EAU IDF ». Des libellés cryptiques, contenant des fautes d’orthographe, ou faisant référence à des localisations étrangères sont des drapeaux rouges. De même, la confusion possible avec la Francilienne (l’axe routier) ne doit pas masquer le fait que Franciliane est une entreprise de services publics. Tout débit mentionnant des services autoroutiers sous ce nom serait suspect dans le contexte d’un contrat d’eau.

Enfin, il convient de différencier ce prélèvement d’autres débits récurrents qui peuvent surprendre, comme les régularisations de taxe foncière ou les abonnements numériques (type AMZ). Une méthode rationnelle consiste à isoler chaque débit inconnu et à effectuer une recherche ciblée. Pour Franciliane, la corrélation géographique est le premier filtre : si vous n’habitez pas en Île-de-France (hors Paris intramuros qui est en régie publique), ce prélèvement n’a pas lieu d’être.

Tableau des indicateurs de légitimité vs fraude :

Indicateur

Prélèvement Légitime Franciliane

Tentative de Fraude Probable

Origine de la demande

Automatique suite au contrat existant

Email/SMS demandant des infos bancaires

Montant

Cohérent avec l’historique

Montant rond, urgent, ou très faible (test)

Lien URL

leaudiledefrance.fr

Url complexe, raccourcie ou non sécurisée

Contexte géo

Résidence en banlieue parisienne (SEDIF)

Logement hors zone SEDIF ou Paris centre

Pour sécuriser vos finances, adoptez une routine de surveillance mensuelle. L’automatisation des paiements est un confort, mais elle ne doit pas mener à l’aveuglement. En validant que le débit Franciliane est bien lié à votre fourniture d’eau, vous classez cette dépense dans les charges fixes validées et pouvez vous concentrer sur l’optimisation du reste de votre budget.

Liste des réflexes de sécurité :

Ne jamais communiquer son code de carte bancaire suite à un SMS de « Franciliane ».

Vérifier l’adresse de l’expéditeur des emails (domaine officiel).

Contacter le service client officiel (09 69 369 900) en cas de doute sur une demande de paiement.

Consulter régulièrement ses comptes pour détecter tout double prélèvement (ancien et nouveau fournisseur).

En bref : Les points essentiels à retenir sur les délais de paiement CAF

La réception d’un virement de la Caisse d’Allocations Familiales obéit à une mécanique bancaire précise et non à un envoi instantané. Comprendre ces mécanismes permet d’éviter l’inquiétude inutile et de mieux gérer sa trésorerie.

Le point de départ réel : Tout délai se calcule à partir de la « date de traitement » visible dans l’espace personnel, et non de la date du jour ou de la demande.

La règle des 3 à 5 jours : C’est la fourchette moyenne constatée entre l’ordre de virement émis par la CAF et la disponibilité des fonds sur un compte bancaire standard.

L’impact des jours non ouvrés : Les week-ends et jours fériés suspendent les transactions interbancaires, allongeant mécaniquement le délai de réception.

La distinction Rappel vs Mensuel : Un rappel de paiement suit son propre calendrier et n’est pas nécessairement versé le 5 du mois comme les allocations classiques.

La procédure en cas de retard : Une vérification des coordonnées bancaires (IBAN) et de l’espace allocataire est requise avant toute réclamation.

Comprendre la date de traitement : le véritable déclencheur du virement CAF

La première étape pour anticiper l’arrivée des fonds sur un compte bancaire réside dans l’identification précise du moment où l’ordre de paiement est réellement exécuté. Une confusion fréquente existe chez les allocataires entre la date de validation d’un droit (le moment où la CAF reconnaît devoir une somme) et la date de mise en paiement effective. Dans l’architecture du système d’information de la Caisse d’Allocations Familiales, ces deux événements sont distincts. Pour obtenir une estimation fiable, il est impératif de se connecter à l’espace « Mon Compte » et de consulter la rubrique dédiée aux paiements. C’est ici que figure la date de traitement.

Cette date correspond au jour où le fichier de virement est généré informatiquement par les services de la CAF et transmis à leur propre partenaire bancaire, généralement La Banque Postale. Tant que cette date n’est pas inscrite ou si elle correspond à une date future, aucun fonds n’a quitté les caisses de l’organisme. Il est donc inutile de surveiller son solde bancaire avant cette échéance. C’est une rigueur administrative nécessaire pour gérer les millions de flux financiers mensuels. Une fois cette date identifiée, le compte à rebours technique commence. Il est crucial de noter que l’affichage de cette date dans l’espace personnel garantit que l’ordre a été donné, mais ne signifie pas que l’argent est instantanément disponible.

Dans une optique de gestion financière rigoureuse, savoir identifier cette date permet d’éviter les découverts bancaires. Si l’on cherche à optimiser son budget et réduire ses dépenses, la maîtrise des flux entrants est aussi importante que celle des flux sortants. Anticiper le jour exact du crédit permet de planifier les prélèvements et d’éviter les frais d’incidents, souvent coûteux pour les budgets serrés. C’est une approche méthodique de la gestion de ses prestations sociales.

Voici les étapes précises pour localiser cette information cruciale sur les interfaces numériques de la CAF en 2025 :

Accéder au site caf.fr ou à l’application mobile officielle.

S’authentifier avec son numéro de sécurité sociale et son mot de passe.

Naviguer vers la rubrique « Mes Paiements » ou « Mes Droits et Paiements ».

Identifier la ligne correspondant au versement attendu (Rappel, RSA, Prime d’activité).

Noter la date indiquée dans la colonne « Date » ou « Réalisé le ».

Statut affiché

Signification technique

Action requise

En attente de traitement

Le droit est calculé mais l’ordre de virement n’est pas encore parti.

Patienter, le délai bancaire n’a pas commencé.

Paiement effectué le JJ/MM

L’ordre de virement a été transmis à la banque de la CAF.

Compter 1 à 3 jours ouvrés pour la réception.

Rappel dû

Somme reconnue mais date de versement non encore fixée.

Surveiller la mise à jour du statut dans les 24h/48h.

Analyse du circuit bancaire : pourquoi le délai de réception varie-t-il ?

Une fois l’ordre de virement initié par la CAF, les fonds entament un parcours au sein du système bancaire européen. Contrairement aux virements instantanés qui se généralisent entre particuliers, les versements des organismes sociaux s’effectuent majoritairement via des virements SEPA classiques (Single Euro Payments Area). Ce choix est dicté par des contraintes de volume et de sécurité. La CAF procède par envois massifs de fichiers de transactions. Ces fichiers doivent d’abord être traités par la banque émettrice, puis passer par une chambre de compensation (système de « clearing ») avant d’être redirigés vers la banque du bénéficiaire.

Ce processus de compensation interbancaire est la raison principale du délai incompressible de 24 à 72 heures (jours ouvrés) souvent constaté. Chaque établissement bancaire possède ses propres cycles de traitement. Certaines banques, notamment les banques en ligne ou les néobanques, ont automatisé une grande partie de la réception des flux et peuvent créditer les comptes de leurs clients très tôt le matin, voire le jour même de la réception du flux interbancaire. À l’inverse, des établissements traditionnels peuvent avoir des processus de vérification ou des mises à jour informatiques nocturnes qui décalent l’affichage du crédit d’une journée supplémentaire.

Il est intéressant de noter que la rapidité de réception ne dépend pas du montant. Que vous attendiez une somme importante ou que vous cherchiez à savoir comment placer une petite somme comme 50 euros issue d’un reliquat de prestation, le délai technique reste strictement identique. Le « tuyau » bancaire est le même pour un RSA socle que pour un gros rappel d’APL. La variable d’ajustement reste la performance technologique de la banque de réception.

Facteurs techniques influençant la vitesse de mise à disposition des fonds :

Type de banque : Les fintechs et banques en ligne sont souvent plus réactives sur l’affichage des opérations en attente.

Heure de traitement (Cut-off time) : Si le fichier de la CAF arrive après l’heure limite de traitement de la banque destinataire, l’opération est reportée au jour ouvré suivant.

Vérifications de sécurité : En cas de changement récent de coordonnées bancaires ou de gros montant inhabituel, la banque peut effectuer un contrôle manuel rapide.

Jours de fermeture : Les lundis sont parfois chômés dans certaines agences, bien que les systèmes informatiques centraux continuent de tourner.

Type d’établissement

Délai moyen constaté après émission CAF

Moment du crédit (estimation)

Banque en ligne / Néobanque

1 à 2 jours ouvrés

Souvent visible dès le lendemain matin ou en fin de journée.

Banque traditionnelle nationale

2 à 3 jours ouvrés

Généralement à J+2, souvent lors des mises à jour nocturnes.

Banque régionale / Caisse locale

2 à 4 jours ouvrés

Variable selon les systèmes informatiques régionaux.

L’impact du calendrier : week-ends et jours fériés en 2025

Le calendrier civil est le principal « perturbateur » des délais de virement. Le système bancaire traditionnel fonctionne sur la base des jours ouvrés. Cela signifie que les samedis, dimanches et jours fériés sont des jours « morts » pour le transit de l’argent entre les banques (bien que les opérations internes à une même banque puissent parfois passer). En 2025, comme chaque année, la disposition des jours fériés et des week-ends joue un rôle déterminant dans la date réelle de disponibilité des fonds sur le compte de l’allocataire.

Prenons un scénario fréquent : la CAF effectue ses virements mensuels généralement le 5 du mois. Si le 5 tombe un samedi ou un dimanche, le virement n’est souvent initié ou traité par les banques que le jour ouvré suivant, ou parfois anticipé le vendredi selon les protocoles, mais la réception par l’allocataire en sera décalée d’autant. Pour un virement de rappel traité un vendredi, l’argent ne commencera véritablement à transiter que le lundi suivant. Il ne sera donc visible sur le compte que le mardi ou le mercredi. Ce « trou noir » du week-end est souvent source d’angoisse pour ceux qui attendent ce versement pour effectuer des achats essentiels ou payer des factures.

Il est donc essentiel de consulter le calendrier avant de s’inquiéter. Si vous cherchez des solutions pour compléter vos revenus mensuels en attendant ce versement, gardez à l’esprit que ces délais sont incompressibles et structurels. Aucune intervention humaine, ni de votre part ni de celle de votre conseiller bancaire, ne peut accélérer un virement SEPA bloqué par un week-end.

Scénarios types de réception en fonction du jour de traitement par la CAF :

Traitement le Lundi : Réception probable le Mercredi (J+2).

Traitement le Mardi : Réception probable le Jeudi (J+2).

Traitement le Jeudi : Réception probable le Lundi suivant (car le week-end interrompt le délai de J+2/J+3).

Traitement le Vendredi : C’est le pire scénario. Le traitement bancaire commence lundi. Réception probable Mardi ou Mercredi.

Jour de traitement CAF

Interruption Week-end

Disponibilité estimée des fonds

Lundi 5

Non

Mercredi 7 ou Jeudi 8

Vendredi 5

Oui (Samedi/Dimanche)

Mardi 9 ou Mercredi 10

Samedi 5 (Automatique)

Oui

Mardi 8 ou Mercredi 9 (Départ réel le Lundi)

Retards anormaux : procédures de vérification et solutions

Si le délai raisonnable de 5 jours ouvrés après la date de traitement affichée est dépassé, la situation quitte le cadre du délai bancaire standard pour devenir une anomalie potentielle. Il ne s’agit plus de patience, mais de vérification méthodique. Avant de contacter l’administration, il convient de réaliser un diagnostic précis de la situation pour éliminer les causes les plus simples. L’erreur la plus fréquente reste le problème de coordonnées bancaires : un compte clôturé, un changement de banque mal signalé ou une erreur de saisie dans le RIB (Relevé d’Identité Bancaire).

Il faut également surveiller les opérations parallèles sur le compte. Parfois, le virement est arrivé mais a été immédiatement absorbé par un débit en attente, ou bien il apparaît sous un libellé cryptique qui ne mentionne pas explicitement « CAF ». Dans certains cas rares, des saisies sur compte (Avis à Tiers Détenteur) peuvent intercepter les fonds dès leur arrivée, bien que certaines prestations sociales soient insaisissables. C’est une réalité financière complexe qui explique parfois les difficultés d’accumulation de patrimoine pour certains foyers, où les flux entrants servent immédiatement à combler des passifs.

Si toutes ces vérifications sont faites et que le compte reste vide, la prise de contact avec la CAF est nécessaire. L’utilisation de la messagerie sécurisée est recommandée car elle laisse une trace écrite et permet aux agents de traiter la demande avec le dossier sous les yeux, souvent plus efficacement qu’un appel téléphonique surchargé.

Check-list à effectuer avant de s’inquiéter officiellement :

Vérifier l’IBAN : Le RIB enregistré dans l’espace « Mon Profil » est-il bien celui du compte actif ?

Compter les jours ouvrés : A-t-on bien retiré les samedis, dimanches et éventuels jours fériés du calcul ?

Consulter les « opérations à venir » : Certaines banques affichent les mouvements prévisionnels dans une rubrique dédiée.

Vérifier les courriers/mails : La CAF a-t-elle envoyé une notification de suspension de droits ou de demande de pièces complémentaires ?

Délai écoulé (jours ouvrés)

Niveau d’alerte

Action recommandée

1 à 3 jours

Normal

Aucune action, patienter.

4 à 5 jours

Attention

Vérifier l’IBAN et les notifications dans l’espace personnel.

Plus de 6 jours

Anormal

Contacter la banque pour savoir si un virement est en attente, puis contacter la CAF.

Gestion de trésorerie : anticiper les rappels et versements réguliers

Pour un investisseur ou un gestionnaire avisé, la prévisibilité des flux financiers est la clé de la stabilité. Bien que les prestations sociales ne soient pas des revenus d’investissement, elles doivent être gérées avec la même rigueur. Il est fondamental de distinguer les versements mensuels récurrents (comme les Allocations Familiales ou le RSA) des « rappels ». Les premiers sont industrialisés et tombent généralement autour du 5 de chaque mois. Les rappels, eux, sont déclenchés suite à une mise à jour du dossier (déclaration trimestrielle tardive, changement de situation validé). Ils peuvent intervenir n’importe quand dans le mois.

Ne pas baser son équilibre financier sur l’arrivée d’un rappel à une date précise est une règle de prudence élémentaire. Le délai de traitement administratif s’ajoute au délai bancaire. Une fois le dossier régularisé par un technicien CAF, le paiement peut prendre quelques jours avant d’être injecté dans le circuit bancaire. Construire son budget en intégrant cette incertitude temporelle permet d’éviter les situations de stress financier intense.

En somme, la maîtrise de ces délais permet une meilleure planification. Cela s’inscrit dans une démarche globale de santé financière, tout comme le fait de savoir diversifier ses sources de revenus pour ne pas dépendre d’un seul flux, aussi vital soit-il. La dépendance aux délais de virement diminue à mesure que l’on parvient à constituer un fonds de roulement ou une épargne de précaution, même minime, pour « lisser » ces décalages interbancaires.

Différences fondamentales entre les types de flux CAF :

Paiement Mensuel : Date fixe (le 5), prévisible, concerne la majorité des allocations.

Rappel sur droits antérieurs : Date aléatoire, déclenché après traitement manuel ou automatique d’une pièce justificative.

Prime ponctuelle (Rentrée scolaire, Noël) : Date fixée par calendrier gouvernemental, versement massif à une date unique pour tous les allocataires.

En bref : L’essentiel pour comptabiliser les comptes à terme en toute conformité

Dans un environnement économique où la gestion de trésorerie redevient centrale en 2025, la maîtrise des écritures comptables liées aux placements est indispensable. Voici les points cruciaux à retenir pour assurer la fiabilité de vos états financiers :

Distinction temporelle stricte : La classification comptable dépend de la durée initiale du placement, soit à court terme (moins d’un an), soit à long terme (plus d’un an).

Codification précise : Les fonds sont enregistrés au débit du compte 508 pour le court terme ou du compte 275 pour le long terme, en contrepartie du compte banque 512.

Rattachement des intérêts : Le principe d’indépendance des exercices impose de comptabiliser les intérêts courus non échus (ICNE) à la clôture via les comptes 5188 ou 2768.

Traitement fiscal : Les produits financiers générés sont imposables et doivent être intégrés au résultat fiscal, soumis à l’IS ou à l’IR selon le régime de l’entreprise.

Documentation rigoureuse : La conservation des avis d’opéré et des échelles d’intérêts est obligatoire pour justifier les soldes lors des contrôles fiscaux.

Définition et enjeux stratégiques des comptes à terme pour les entreprises

Le compte à terme (CAT) se définit comme un compte de dépôt sur lequel les fonds sont bloqués pendant une période déterminée en échange d’une rémunération fixée à l’avance. Contrairement aux valeurs mobilières de placement (VMP) classiques dont le rendement peut fluctuer, le CAT offre une visibilité totale sur les flux financiers futurs, ce qui en fait un instrument de prédilection pour les trésoriers d’entreprise soucieux de sécuriser leurs excédents de liquidités. En 2025, alors que la volatilité des marchés pousse les gestionnaires à rechercher la stabilité, comprendre comment comptabiliser ces actifs est une compétence fondamentale. La nature contractuelle du CAT implique un engagement ferme entre l’entreprise et l’établissement bancaire, définissant le montant, la durée et le taux d’intérêt applicable.

L’intérêt stratégique de ce placement réside dans sa dualité : il constitue à la fois une réserve de liquidité quasi-immédiate (moyennant pénalités en cas de sortie anticipée) et un outil de rendement sans risque en capital. Pour le service comptable, l’enjeu dépasse la simple saisie d’écriture. Il s’agit de traduire fidèlement la réalité économique de l’entreprise. Une mauvaise affectation des comptes peut fausser l’analyse du bilan, notamment en ce qui concerne le calcul du besoin en fonds de roulement (BFR) ou l’évaluation de la trésorerie nette. Il est donc impératif de distinguer dès l’origine la vocation du placement pour déterminer son traitement comptable adéquat.

La gestion rigoureuse des finances d’une entreprise impose également une surveillance des dates d’échéance. Le compte à terme n’est pas un produit « dormant ». Sa gestion active permet d’optimiser le résultat financier. D’un point de vue comptable, cela signifie qu’il faut être capable de suivre l’évolution du contrat, de son ouverture jusqu’à son dénouement, en passant par les arrêtés de comptes intermédiaires. La clarté de l’information financière transmise aux tiers (banquiers, investisseurs, administration fiscale) dépend de la précision de ces enregistrements.

Voici un tableau comparatif illustrant les principales caractéristiques qui influencent la méthode de comptabilisation des comptes à terme par rapport à d’autres produits :

Caractéristique

Compte à Terme (CAT)

OPCVM / SICAV

Compte Courant

Risque en capital

Nul (Capital garanti)

Variable selon le marché

Nul

Rendement

Connu à l’avance (Fixe ou progressif)

Incertain

Généralement nul ou très faible

Disponibilité

Bloqué (Pénalités si retrait anticipé)

Liquide (J+1 à J+3)

Immédiate

Impact Comptable

Créance ou Immobilisation financière

Valeurs Mobilières de Placement

Disponibilités

La maîtrise de ces distinctions permet de structurer correctement le plan de comptes et d’éviter des requalifications lors d’un audit. Les investissements de l’entreprise doivent se refléter avec exactitude dans les livres pour permettre une analyse financière pertinente.

Méthodologie pour comptabiliser un placement à court terme (moins d’un an)

Lorsque l’entreprise souscrit un compte à terme pour une durée inférieure à douze mois, l’opération est considérée comme un placement de trésorerie pure. L’objectif est de faire fructifier des excédents temporaires qui seront nécessaires à l’exploitation à court terme. Dans ce contexte, la comptabilité d’entreprise impose l’utilisation des comptes de la classe 5, réservés aux comptes financiers. Cette catégorisation reflète la grande liquidité de l’actif. Il est crucial de ne pas confondre ces placements avec les disponibilités immédiates, car bien que liquides, ils ne sont pas utilisables pour les paiements courants tant qu’ils ne sont pas débloqués.

L’écriture comptable à l’ouverture du CAT est relativement simple mais doit être exécutée avec précision. Le compte à utiliser est le 508 « Autres valeurs mobilières de placement et créances assimilées ». Certaines entreprises, pour plus de détail dans leur suivi analytique, créent une subdivision spécifique, par exemple le compte 5081 « Compte à terme ». Le mouvement de fonds se traduit par un flux sortant de la banque. Ainsi, on crédite le compte 512 « Banque » pour constater la diminution des disponibilités immédiates, et on débite le compte 508 pour constater l’augmentation des placements financiers.

Il est important de noter que les frais éventuels liés à l’ouverture du compte (bien que rares sur les CAT) doivent être comptabilisés immédiatement en charges (compte 627 « Services bancaires et assimilés ») et ne doivent pas venir majorer la valeur du placement. La valeur inscrite au bilan doit toujours correspondre au montant nominal placé. Cette règle de gestion comptable assure que l’actif n’est pas surévalué. En cas de renouvellement automatique d’un CAT à court terme (par exemple un CAT d’un mois renouvelable), il est recommandé de vérifier si une écriture de régularisation est nécessaire, bien que souvent, le capital reste immobile sur le compte 508.

Pour illustrer la mécanique comptable d’un placement à court terme, prenons l’exemple d’une entreprise qui place 100 000 € pour une durée de 6 mois. Voici les étapes d’enregistrement :

Réception de l’avis de débit de la banque confirmant le virement vers le compte à terme.

Vérification des conditions du contrat (taux, durée, date de valeur).

Saisie de l’écriture dans le journal de banque.

Lettrage de l’opération avec le relevé bancaire pour valider le solde.

Classement de la pièce justificative dans le dossier des placements financiers.

Date

Numéro de Compte

Libellé de l’écriture

Débit (€)

Crédit (€)

01/03/2025

508000

Souscription CAT 6 mois – Capital

100 000

01/03/2025

512000

Souscription CAT 6 mois – Virement

100 000

Cette rigueur dans l’enregistrement des comptes bancaires et des placements court terme garantit une vision claire de la trésorerie disponible et de la trésorerie placée, permettant au dirigeant de prendre des décisions éclairées sur les investissements ou les dépenses à venir.

Stratégies et écriture comptable pour les placements à long terme (plus d’un an)

Dès lors que l’horizon de placement dépasse les douze mois, la nature économique de l’opération change. Il ne s’agit plus simplement d’optimiser une trésorerie courante, mais de réaliser un investissement financier durable. Pour comptabiliser ces opérations, le Plan Comptable Général impose de quitter la classe 5 pour se tourner vers la classe 2, dédiée aux immobilisations. Cette distinction est fondamentale pour l’analyse financière : les fonds placés à long terme ne sont pas considérés comme de la trésorerie immédiatement mobilisable dans le calcul de certains ratios de liquidité.

Pour un compte à terme dont l’échéance est supérieure à un an, le compte préconisé est généralement le 275 « Dépôts et cautionnements versés ». Toutefois, selon la politique comptable de l’entreprise et la nature exacte du produit, l’utilisation du compte 271 « Titres immobilisés autres que les titres immobilisés de l’activité de portefeuille » peut parfois être rencontrée, bien que le 275 soit plus orthodoxe pour un dépôt bancaire bloqué. L’écriture comptable suit la logique de flux : le compte 512 est crédité, matérialisant la sortie de trésorerie, tandis que le compte de classe 2 est débité, actant l’entrée d’un actif immobilisé au bilan.

Cette classification en immobilisation financière a des conséquences importantes sur la présentation du bilan. L’actif figure en haut du bilan, dans les « Immobilisations financières », et non dans l’actif circulant. Cela signale aux lecteurs des comptes (banquiers, actionnaires) que cette partie du patrimoine est bloquée durablement. C’est une information cruciale pour évaluer la solvabilité et la structure financière de l’entité. Les entreprises qui disposent de réserves importantes placées à long terme démontrent une solidité financière, mais aussi une certaine prudence dans leur stratégie de développement.

Voici les comptes principaux à connaître pour la gestion des placements longs :

Compte 275 : Dépôts et cautionnements versés (Cas le plus fréquent pour les CAT > 1 an).

Compte 2768 : Intérêts courus sur autres immobilisations financières (Utilisé à l’inventaire).

Compte 762 : Produits des autres immobilisations financières (Pour l’enregistrement des gains).

La distinction comptable entre court et long terme doit être réévaluée à chaque clôture. Si un CAT ouvert initialement pour 3 ans arrive à moins d’un an de son échéance, certaines entreprises choisissent de le reclasser en trésorerie par un jeu d’écritures (Crédit 275 / Débit 508), bien que cela ne soit pas une obligation stricte tant que la nature initiale du contrat reste inchangée. L’essentiel est de maintenir une permanence dans les méthodes pour assurer la comparabilité des exercices.

Type de Placement

Durée Initiale

Classe Comptable

Compte d’Actif Principal

Compte de Produits

Placement Trésorerie

Inférieure à 1 an

Classe 5 (Financier)

508 – Autres VMP

764 – Revenus des VMP

Immobilisation Fin.

Supérieure à 1 an

Classe 2 (Immobilisation)

275 – Dépôts & Caution.

762 – Produits immo. fin.

Cette structure permet de séparer clairement ce qui relève de la gestion quotidienne de ce qui relève de la stratégie patrimoniale à long terme. La précision de ces écritures renforce la qualité de l’information financière produite par l’entreprise.

Gestion comptable des intérêts : courus, échus et principes de clôture

La comptabilisation du capital est une étape, mais le traitement des intérêts constitue le cœur technique de la gestion des comptes à terme. La règle d’or en comptabilité est le principe d’indépendance des exercices (ou « Cut-off »). Cela signifie que les produits doivent être rattachés à l’exercice au cours duquel ils ont été générés, indépendamment de la date de leur encaissement effectif. Pour un CAT qui chevauche deux exercices comptables, il est impératif de calculer et d’enregistrer les intérêts courus non échus (ICNE) à la date de clôture.

Prenons un exemple concret : une entreprise clôture son exercice au 31 décembre. Elle a ouvert un CAT le 1er juillet de la même année, qui ne versera des intérêts qu’au 30 juin de l’année suivante. Au 31 décembre, l’entreprise a « gagné » 6 mois d’intérêts, même si la banque ne les a pas encore versés. Il faut donc constater ce gain. Pour un placement à court terme, on débitera le compte 5188 « Intérêts courus sur obligations, bons et valeurs assimilées » et on créditera le compte 764 « Revenus des valeurs mobilières de placement ». Pour un placement à long terme, les comptes seront respectivement le 2768 et le 762.

Cette écriture d’inventaire augmente le résultat de l’exercice en cours, ce qui est logique puisque l’argent a travaillé durant cette période. Au premier jour de l’exercice suivant, cette écriture doit être extournée (inversée) pour annuler l’impact sur le nouvel exercice et éviter de comptabiliser deux fois les mêmes intérêts lors du versement final par la banque. Cette mécanique d’extourne est systématique dans les logiciels comptables modernes, mais doit être vérifiée par le gestionnaire.

Lors de l’échéance du placement, la banque verse le capital initial et la totalité des intérêts. L’écriture finale consiste à :

Débiter le compte 512 pour le montant total reçu (Capital + Intérêts bruts).

Créditer le compte de placement (508 ou 275) pour solder le capital.

Créditer le compte de produits financiers (764 ou 762) pour le montant total des intérêts de la période.

Si l’extourne des ICNE a été correctement passée au 1er janvier, le solde du compte 764 ou 762 ne reflétera que la part des intérêts générée sur le nouvel exercice, respectant ainsi parfaitement la réalité économique. Voici un tableau détaillant les écritures d’intérêts courus à la clôture :

Opération

Type de CAT

Compte Débité

Compte Crédité

Commentaire

Intérêts Courus (Clôture)

Court Terme

5188

764

Montant calculé prorata temporis

Intérêts Courus (Clôture)

Long Terme

2768

762

Montant calculé prorata temporis

Extourne (Ouverture N+1)

Tous types

Compte de produit (76x)

Compte d’actif (5188/2768)

Annulation de l’écriture de clôture

Une erreur fréquente consiste à oublier ces écritures de régularisation, ce qui fausse le résultat de l’entreprise et peut entraîner des redressements fiscaux, car l’administration veille à ce que les produits imposables soient déclarés sur le bon exercice. Le guide ultime de la comptabilité financière repose sur cette rigueur temporelle.

Fiscalité, documentation et traitement des opérations exceptionnelles

Au-delà de la technique comptable pure, la gestion des comptes à terme intègre une dimension fiscale incontournable. Les intérêts produits par ces placements sont des produits imposables. Pour les sociétés soumises à l’Impôt sur les Sociétés (IS), ces intérêts s’ajoutent au résultat fiscal global et sont taxés au taux en vigueur. Il n’y a pas de prélèvement libératoire à la source pour les personnes morales soumises à l’IS ; les intérêts sont versés bruts. C’est l’écriture comptable en classe 7 qui génère l’imposition lors du calcul du résultat. Pour les entreprises individuelles soumises à l’IR, les modalités peuvent différer et impliquer des acomptes fiscaux.

La documentation est le rempart de l’entreprise en cas de contrôle. Chaque écriture passée dans le journal de banque ou d’opérations diverses doit être justifiée. Pour un compte à terme, le dossier doit contenir le contrat initial signé, précisant les conditions (taux, durée, pénalités), les avis de crédit et de débit, ainsi que les échelles d’intérêts fournies par la banque. Ces documents permettent de valider le calcul des intérêts courus et de justifier la réalité de l’investissement.

Il arrive parfois que l’entreprise ait besoin de liquidités avant l’échéance prévue. La rupture anticipée d’un CAT entraîne généralement des pénalités. Ces pénalités ne viennent pas en déduction des produits financiers, mais doivent être comptabilisées en charges financières, généralement au compte 668 « Autres charges financières » ou 627 selon leur nature exacte (frais de dossier vs pénalité d’intérêts). Si la pénalité consiste en une minoration du taux d’intérêt rétroactive, c’est le montant des produits financiers (compte 76) qui sera simplement enregistré pour un montant moindre.

Liste des documents essentiels à conserver pour l’audit comptable :

Contrat d’ouverture du compte à terme (signé par les deux parties).

Avis d’opéré bancaire (débit initial et crédit final).

Tableau de calcul des Intérêts Courus Non Échus (ICNE) à chaque date de bilan.

Courriers éventuels concernant des modifications de taux ou des retraits anticipés.

Le traitement des opérations exceptionnelles, comme le nantissement d’un compte à terme pour garantir un emprunt, demande aussi une attention particulière. Si le compte est nanti, il convient de le mentionner dans l’annexe des comptes annuels, car cela affecte la disponibilité réelle de l’actif. Bien que l’écriture comptable ne change pas, l’information financière doit être transparente.

Situation

Impact Fiscal (Société à l’IS)

Compte de Résultat

Intérêts perçus à l’échéance

Imposable au taux d’IS normal

Produit Financier (Classe 7)

Intérêts courus non échus

Imposable sur l’exercice en cours

Produit Financier (Classe 7)

Pénalités de sortie anticipée

Charge déductible

Charge Financière (Classe 6)

Une comptabilisation précise, documentée et fiscalement juste des placements financiers sécurise la position de l’entreprise et témoigne d’une gestion administrative de qualité, indispensable pour pérenniser l’activité et rassurer les partenaires financiers.

En bref : L’essentiel à retenir sur les horaires bancaires en 2025