En bref : les points clés du prêt familial immobilier

Le financement participatif intra-familial s’impose comme une stratégie incontournable en 2025 pour pallier la rigidité des conditions bancaires. Voici l’essentiel à retenir pour sécuriser la transaction :

Formalisme impératif : Un écrit est obligatoire au-delà de 1 500 € pour servir de preuve juridique.

Déclaration fiscale : Tout prêt supérieur à 5 000 € doit être signalé via le formulaire n°2062.

Rigueur du remboursement : L’absence d’échéancier respecté expose au risque de requalification en donation déguisée.

Protection successorale : La dette ne s’éteint pas au décès du prêteur ; elle intègre l’actif successoral.

Alternative notariée : L’acte authentique est vivement conseillé pour les sommes importantes afin de garantir une date certaine.

Le cadre juridique et les seuils impératifs du prêt familial

Aider son enfant à acquérir sa résidence principale ou à réaliser un investissement locatif ne se résume pas à un simple virement bancaire accompagné d’une accolade. Sur le plan juridique, le prêt familial est un contrat de droit civil qui engage les deux parties : le prêteur (le parent) et l’emprunteur (le fils). Contrairement à une idée reçue, la loi encadre strictement ces mouvements de fonds pour éviter qu’ils ne dissimulent des donations non déclarées ou du blanchiment d’argent. La première étape consiste à comprendre les seuils légaux qui dictent le formalisme à adopter.

Le Code civil impose des règles de preuve précises. Si le montant prêté est inférieur à 1 500 €, la preuve est libre. Un accord verbal est théoriquement valable, bien que fortement déconseillé en cas de mésentente future. En revanche, dès que la somme dépasse ce seuil de 1 500 €, l’article 1359 du Code civil rend l’écrit obligatoire pour prouver l’existence du prêt. Sans ce document, le parent prêteur se trouve dans l’incapacité juridique de réclamer son dû devant un tribunal si le fils cesse les remboursements. Dans un contexte où les échanges économiques intrafamiliaux se complexifient, comme on peut le voir en analysant les interactions entre les ménages et les institutions financières, la rigueur documentaire est votre meilleure assurance.

Au-delà de l’aspect civil, l’administration fiscale impose ses propres règles. Depuis le changement de plafond intervenu il y a quelques années, tout contrat de prêt dont le montant est supérieur à 5 000 € doit faire l’objet d’une déclaration spécifique. Cette obligation concerne chaque contrat pris isolément, mais aussi l’ensemble des contrats conclus au cours d’une même année civile entre les mêmes parties si la somme totale dépasse ce montant. L’objectif du fisc est de tracer les flux financiers et de s’assurer que l’opération n’est pas une donation déguisée visant à éluder les droits de mutation.

Il est crucial de noter que le respect de ces seuils ne dépend pas de la bonne entente familiale actuelle. Les situations évoluent : divorce de l’enfant, décès du parent, conflit avec la fratrie. Un prêt non formalisé peut devenir une bombe à retardement lors de l’ouverture d’une succession, où les autres héritiers pourraient demander le rapport de cette somme, la considérant comme une avance sur héritage non remboursée. Pour structurer cette aide, voici les documents requis selon les montants engagés :

Montant du Prêt

Preuve Civile (Code Civil)

Obligation Fiscale

Document Recommandé

Inférieur à 1 500 €

Preuve libre (facultative)

Aucune

Reconnaissance de dette simple

Entre 1 500 € et 5 000 €

Écrit obligatoire

Aucune

Reconnaissance de dette enregistrée

Supérieur à 5 000 €

Écrit obligatoire

Déclaration (Cerfa 2062)

Acte notarié ou sous seing privé enregistré

La négligence de ces formalités expose le prêteur à une double sanction : l’impossibilité de récupérer les fonds en cas de litige et le risque de redressement fiscal. Dans un environnement économique où la préservation du capital est primordiale, traiter un prêt à son fils avec la même rigueur qu’une opération bancaire est un signe de bonne gestion patrimoniale.

Rédaction du contrat : reconnaissance de dette ou acte notarié ?

Une fois la décision prise de prêter de l’argent, la matérialisation de l’accord est l’étape technique la plus critique. Deux formes juridiques principales s’offrent aux parents investisseurs : l’acte sous seing privé (généralement une reconnaissance de dette ou un contrat de prêt) et l’acte authentique notarié. Le choix entre ces deux options dépend du montant engagé, de la complexité du remboursement et du besoin de sécurité juridique.

L’acte sous seing privé est la solution la plus souple et la moins coûteuse. Il est rédigé directement entre le parent et le fils, sans l’intervention obligatoire d’un professionnel. Cependant, pour être valable, il doit respecter un formalisme strict. La reconnaissance de dette doit être écrite, datée et signée de la main de l’emprunteur (le fils). Surtout, la somme due doit être mentionnée en chiffres et en lettres. En cas de différence entre les deux, c’est la somme en lettres qui prévaut. Il est essentiel d’y détailler les modalités de remboursement : durée, montant des échéances, et taux d’intérêt éventuel. Pour ceux qui suivent des méthodologies rigoureuses pour construire leur patrimoine, la précision de ce document est non négociable.

L’acte notarié, quant à lui, offre un niveau de sécurité supérieur. Le notaire, en tant qu’officier public, vérifie l’identité des parties et la réalité du consentement. L’acte authentique possède « date certaine », ce qui le rend incontestable par les tiers (comme l’administration fiscale ou d’autres créanciers). Mais son atout majeur réside dans sa « force exécutoire ». Cela signifie qu’en cas de non-remboursement, le parent prêteur peut engager des procédures de recouvrement (saisie sur salaire, saisie bancaire) par simple recours à un huissier, sans avoir à obtenir au préalable un jugement du tribunal. C’est une garantie puissante, particulièrement recommandée lorsque les sommes prêtées sont significatives et destinées à un achat immobilier.

Quel que soit le format choisi, certaines clauses sont indispensables pour éviter les ambiguïtés :

L’objet du prêt : Préciser que les fonds sont destinés à l’acquisition d’un bien immobilier (adresse, nature).

Le terme : La date limite de remboursement total.

Le taux d’intérêt : Même s’il est nul, il faut le mentionner explicitement (Taux : 0%).

La clause de déchéance du terme : Elle permet d’exiger le remboursement immédiat de la totalité du solde restant dû si une échéance n’est pas honorée.

L’indexation éventuelle : Rare dans le cercle familial, mais possible pour protéger le capital contre l’inflation.

Il est également possible de faire enregistrer un acte sous seing privé auprès du service des impôts (pôle enregistrement). Cette formalité, moyennant un coût fixe modique (125 € en 2025), confère date certaine à l’acte, le rapprochant ainsi de la sécurité offerte par le notaire, sans toutefois lui donner la force exécutoire. C’est souvent le compromis idéal pour des montants intermédiaires. Voici un comparatif technique pour orienter votre décision :

Caractéristique

Acte sous seing privé

Acte Notarié

Coût

Gratuit (ou 125€ si enregistré)

Émoluments proportionnels au montant

Force probante

Limitée entre les parties

Absolue (jusqu’à inscription de faux)

Force exécutoire

Non (nécessite un jugement)

Oui (immédiate)

Conservation

À la charge des parties

Archivage garanti 75 ou 100 ans

Dans une optique méthodique, la rédaction ne doit laisser aucune place à l’interprétation. Un contrat flou est la porte ouverte aux contentieux familiaux futurs.

Obligations fiscales et risques de requalification

Le volet fiscal est souvent le point faible des prêts familiaux. Pourtant, l’administration fiscale dispose de moyens de contrôle accrus et surveille particulièrement les mouvements de fonds importants qui ne correspondent pas aux revenus déclarés des contribuables. Le risque principal qui pèse sur cette opération est la requalification en donation déguisée.

Si l’administration fiscale estime que le prêt n’est qu’une façade et que l’intention réelle était de donner l’argent sans jamais le récupérer, elle peut requalifier l’opération. Les conséquences sont lourdes : rappel des droits de donation (pouvant aller jusqu’à 45% en ligne directe au-delà de certains montants), assorti d’intérêts de retard et d’une pénalité de 40% pour mauvaise foi, voire 80% pour manœuvres frauduleuses. Les indices qui alertent les contrôleurs sont souvent les mêmes : absence d’écrit enregistré, absence de remboursement effectif des mensualités prévues, ou encore un âge du prêteur rendant le remboursement intégral illusoire avant son décès.

Pour parer à ce risque, la déclaration du prêt est impérative. Comme évoqué, l’imprimé n°2062 « Déclaration de contrat de prêt » doit être souscrit par le prêteur ou l’emprunteur et adressé à l’administration en même temps que la déclaration de revenus de l’année de conclusion du prêt. En 2025, cette démarche peut souvent se faire via l’espace sécurisé en ligne, simplifiant la procédure.

Une autre question fiscale concerne les intérêts. Un parent a parfaitement le droit de prêter à son enfant sans intérêts (taux zéro). C’est d’ailleurs le cas le plus fréquent. Cependant, si le parent décide d’appliquer un taux d’intérêt (pour compenser l’érosion monétaire ou le manque à gagner d’un placement), ces intérêts perçus constituent des revenus de capitaux mobiliers. Ils doivent être déclarés par le parent prêteur et sont soumis au Prélèvement Forfaitaire Unique (Flat Tax) de 30% ou, sur option, au barème progressif. De plus, il ne faut pas oublier l’impact des prélèvements sociaux. Pour bien appréhender ces mécanismes, il est utile de maîtriser le fonctionnement de la CSG et des prélèvements sociaux sur les revenus du patrimoine.

Voici les signaux d’alerte (red flags) que l’administration fiscale recherche systématiquement lors d’un contrôle sur un achat immobilier financé par des fonds familiaux :

Incohérence des dates : Le versement des fonds précède de plusieurs mois ou années la rédaction de la reconnaissance de dette.

Remboursements inexistants : Le contrat prévoit des mensualités, mais les relevés bancaires ne montrent aucun flux financier de retour vers le parent.

Terme irréaliste : Prêter sur 30 ans à un parent âgé de 85 ans.

Absence de déclaration 2062 : Dissimulation volontaire de l’existence du prêt.

En adoptant une approche factuelle et transparente, vous neutralisez ces risques. La clé réside dans la traçabilité. Chaque remboursement doit correspondre à un virement bancaire libellé clairement (ex : « Echéance prêt immo janvier »). Évitez absolument les remboursements en espèces qui ne laissent aucune trace auditables.

Stratégies financières et gestion du remboursement

Au-delà de l’aspect légal, le prêt familial doit être intégré dans une stratégie financière globale, tant pour le parent que pour l’enfant. Pour le fils, ce prêt constitue souvent un « quasi-apport » personnel qui permet de lever de la dette bancaire complémentaire ou d’obtenir de meilleures conditions de taux. Les banques considèrent généralement favorablement cet apport, à condition que la charge de remboursement du prêt familial ne vienne pas dégrader excessivement le taux d’endettement global.

Il existe plusieurs modalités de remboursement, et le choix doit être adapté à la capacité financière de l’emprunteur. Le remboursement amortissable classique (capital + intérêts, ou capital seul si taux zéro) est le plus sécurisant. Il installe une discipline financière. Cependant, pour un jeune actif démarrant dans la vie ou réalisant un investissement locatif avec des travaux, cette charge mensuelle peut être lourde. L’alternative est le remboursement in fine. Dans ce scénario, le fils ne rembourse rien (ou seulement les intérêts) pendant la durée du prêt, et rembourse la totalité du capital à l’échéance. Cette méthode est risquée si l’emprunteur n’a pas constitué l’épargne nécessaire au terme, mais elle offre une bouffée d’oxygène immédiate.

Pour le parent prêteur, il faut s’assurer que ces fonds ne manqueront pas à court ou moyen terme. Il est fréquent que des retraités prêtent de l’épargne de précaution, oubliant que leurs besoins peuvent augmenter avec l’âge ou la dépendance. Il est pertinent de vérifier si le maintien de ce capital est nécessaire pour compléter une pension, et de se renseigner sur les règles de cumul de revenus, comme celles régissant le cumul de l’ASPA avec d’autres ressources, pour ne pas se mettre soi-même en difficulté.

Il est également possible d’assortir le prêt de garanties, bien que cela soit rare en famille. Une hypothèque peut être prise sur le bien acheté, mais cela engendre des frais. Une solution intermédiaire est d’inclure une clause résolutoire ou une promesse d’affectation hypothécaire. Voici un tableau comparatif des impacts sur la trésorerie selon le mode de remboursement choisi pour un prêt de 50 000 € sur 10 ans à 0% :

Type de remboursement

Mensualité (côté fils)

Flux pour le parent

Avantage principal

Inconvénient majeur

Amortissable mensuel

416,66 €

Rentrée régulière

Discipline et apurement progressif

Alourdit l’endettement mensuel du fils

In Fine (au terme)

0 €

Rien pendant 10 ans

Maximise la capacité d’emprunt bancaire

Risque de défaut total à l’échéance

Différé partiel

0 € (pendant X années) puis 694 €

Rentrée différée

Aide au démarrage (travaux, installation)

Mensualités plus lourdes ensuite

La transparence avec l’établissement bancaire principal est recommandée. Dissimuler un prêt familial pour embellir un dossier de crédit est une fausse bonne idée qui peut conduire à la déchéance du terme du prêt bancaire si le mensonge est découvert. Présentez le prêt familial comme un atout de stabilité et non comme une dette cachée.

Anticipation successorale et protection des héritiers

Prêter de l’argent à un enfant s’inscrit inévitablement dans une logique de transmission de patrimoine. Une question revient systématiquement : que se passe-t-il en cas de décès ? C’est ici que la rigueur méthodologique prend tout son sens pour éviter de déchirer la fratrie. Juridiquement, le montant du prêt non remboursé est une créance qui appartient au patrimoine du prêteur. À son décès, cette créance entre dans l’actif successoral. Elle doit donc être déclarée au notaire chargé de la succession.

Si l’emprunteur est l’un des héritiers (le fils), sa dette ne s’éteint pas. Elle vient en déduction de sa part d’héritage. Concrètement, s’il devait recevoir 100 000 € et qu’il doit encore 40 000 € au titre du prêt, il ne percevra effectivement que 60 000 €. Cela permet de rétablir l’égalité avec ses frères et sœurs qui n’ont pas bénéficié de cette avance de trésorerie. C’est le principe du rapport civil des dettes.

Cependant, il est possible de transformer ce prêt en donation par testament ou par acte notarié ultérieur. Si la situation financière du parent le permet, il peut décider par testament que le solde restant dû sera légué au fils emprunteur, hors part successorale ou en avancement de part successorale. Pour rédiger ces clauses sans léser les autres héritiers (respect de la réserve héréditaire), il est indispensable de savoir comment articuler ses dernières volontés avec la quotité disponible.

Un autre cas de figure dramatique doit être envisagé : le décès prématuré du fils emprunteur. Dans ce cas, la dette est transmise à ses propres héritiers (conjoint, enfants). Pour éviter de mettre la veuve ou les orphelins dans une situation financière critique, il est très avisé de faire souscrire au fils une assurance emprunteur sur le prêt familial, au bénéfice du parent prêteur. Bien que non obligatoire, cette assurance couvre le capital restant dû en cas de décès ou d’invalidité, protégeant ainsi l’ensemble de la famille.

Liste des points de vigilance successorale à vérifier avant de signer :

L’équilibre familial : Ai-je informé les autres enfants de ce prêt pour éviter les suspicions ?

Le sort de la dette : Le contrat prévoit-il ce qui se passe en cas de décès du prêteur (exigibilité immédiate ou poursuite du remboursement auprès des héritiers) ?

La protection : Une assurance décès a-t-elle été souscrite sur la tête de l’emprunteur ?

L’intégration testamentaire : Faut-il mentionner ce prêt dans un testament pour clarifier son sort (conversion en legs) ?

En somme, le prêt familial pour un achat immobilier est un outil puissant d’ingénierie patrimoniale. Bien exécuté, avec des documents clairs (reconnaissance de dette enregistrée ou acte notarié), une déclaration fiscale en règle (Cerfa 2062) et une vision claire des impacts successoraux, il permet d’accélérer la constitution du patrimoine des jeunes générations tout en gardant la maîtrise des capitaux familiaux.

En bref : l’essentiel à retenir sur la rémunération des agrégés

Niveau d’entrée : Un professeur agrégé débute sa carrière en 2025 avec un salaire net mensuel compris entre 1 830 € et 2 100 €, primes d’attractivité incluses, pour 15 heures de cours hebdomadaires.

Potentiel maximal : En fin de carrière, au sommet de la classe exceptionnelle, la rémunération nette peut dépasser les 4 300 € hors heures supplémentaires.

Structure du revenu : Le salaire se compose d’un traitement indiciaire fixe (garanti par l’État) et d’une part variable significative (ISOE, HSA, Pacte, indemnités REP).

Avantage comparatif : À échelon égal, un agrégé perçoit une rémunération supérieure à un certifié tout en effectuant 20 % d’heures d’enseignement en moins.

Leviers d’optimisation : L’acceptation de missions supplémentaires (Pacte, tutorat) et les heures supplémentaires (HSA) constituent des accélérateurs de revenus puissants.

Analyse détaillée de la grille indiciaire et du salaire de base en 2025

Pour tout investisseur ou gestionnaire de patrimoine, comprendre la structure d’un revenu est un préalable indispensable à toute analyse financière. Dans la fonction publique, et spécifiquement pour le professeur agrégé, le salaire n’est pas une négociation de gré à gré mais le résultat d’une équation mathématique précise. En 2025, cette équation repose sur une variable pivot : la valeur du point d’indice, fixée à 4,92278 € depuis le 1er janvier 2024. C’est ce multiplicateur qui, appliqué à l’indice majoré de l’agent, détermine le traitement brut. Ce mécanisme assure une prévisibilité des flux financiers sur le long terme, un atout rare sur le marché du travail actuel.

Le corps des professeurs agrégés est structuré en trois grades distincts : la Classe Normale, la Hors-Classe et la Classe Exceptionnelle. La grande majorité des enseignants débutent leur carrière en Classe Normale. Celle-ci est divisée en 11 échelons, que l’on gravit principalement à l’ancienneté. Cette progression linéaire garantit une augmentation mécanique du pouvoir d’achat nominal, indépendamment des revalorisations générales du point d’indice. Par exemple, le passage du 1er au 11e échelon double quasiment l’indice majoré, passant de 455 à 835 points. C’est cette mécanique qui assure la croissance organique du salaire net tout au long de la carrière.

Il est crucial de noter que les montants perçus en début de carrière sont artificiellement gonflés par des dispositifs correctifs comme la prime d’attractivité (dite « Grenelle »). Sans ce mécanisme, le traitement indiciaire seul des premiers échelons serait peu compétitif par rapport au niveau de qualification exigé (Master 2 et concours de haut niveau). L’analyse des chiffres clés montre ainsi qu’un débutant perçoit une part significative de son revenu sous forme indemnitaire, tandis qu’un profil senior tire l’essentiel de sa rémunération de son indice, ce qui est plus favorable pour le calcul de la pension de retraite.

Le tableau suivant présente la décomposition du traitement pour la Classe Normale, qui constitue le « socle » de la rémunération pour la première moitié de carrière. Ces données intègrent les estimations de prélèvements sociaux pour aboutir au net avant impôt.

Échelon

Durée moyenne

Indice Majoré

Salaire Brut Mensuel

Salaire Net Estimé (hors primes)

1

1 an

455

2 240 €

~ 1 833 €

3

2 ans

518

2 550 €

~ 2 087 €

6

3 ans

623

3 067 €

~ 2 510 €

9

4 ans

762

3 751 €

~ 3 070 €

11

–

835

4 111 €

~ 3 365 €

Au-delà de la grille brute, plusieurs prélèvements obligatoires viennent impacter le net à payer. Il faut systématiquement déduire :

La Retraite Additionnelle de la Fonction Publique (RAFP).

La Contribution Sociale Généralisée (CSG) et la CRDS.

La pension civile (retenue pour retraite), qui représente le poste de déduction le plus lourd.

Le transfert primes/points, mécanisme comptable spécifique aux fonctionnaires.

Les composantes variables : primes, indemnités et pacte enseignant

Si le traitement indiciaire forme le squelette de la rémunération, les primes et indemnités en constituent la chair. Pour un professeur agrégé, limiter l’analyse au seul traitement de base conduirait à sous-estimer le revenu réel disponible de 15 % à 30 %. En 2025, la structure indemnitaire s’est complexifiée pour répondre à des objectifs de politique publique : revaloriser les débuts de carrière et inciter à la prise de responsabilités supplémentaires. La rémunération enseignement n’est plus monolithique ; elle devient modulaire.

L’Indemnité de Suivi et d’Orientation des Élèves (ISOE) est devenue une composante quasi-universelle du salaire. Sa part fixe, d’un montant de 2 550 € bruts annuels, est versée mensuellement (environ 212 € bruts). Elle rémunère le travail invisible : préparation, correction, suivi individuel. À cela s’ajoute la prime d’attractivité, dégressive, qui cible spécifiquement les échelons 1 à 9. Pour un néo-titulaire, cette prime représente un apport de trésorerie mensuel net non négligeable, compensant la faiblesse relative de l’indice de démarrage. Ces éléments sont fixes et automatiques, ne nécessitant aucune action particulière de l’agent.

Cependant, les véritables leviers d’augmentation du salaire net résident dans les parts variables. Les Heures Supplémentaires Annuelles (HSA) sont particulièrement lucratives pour les agrégés, car leur montant unitaire est indexé sur le traitement indiciaire, qui est plus élevé que celui des certifiés. Une seule heure supplémentaire hebdomadaire sur l’année peut représenter un gain annuel brut supérieur à 1 700 €. De même, le dispositif du « Pacte enseignant », bien que sujet à débat, offre une rémunération forfaitaire de 1 250 € bruts par « brique » de mission (remplacement de courte durée, devoirs faits, etc.).

Le tableau ci-dessous synthétise l’impact financier des différentes primes accessibles en 2025.

Type d’indemnité

Caractère

Montant Brut Annuel Estimé

Public cible

ISOE (Part fixe)

Automatique

2 550 €

Tous les enseignants

Prime d’attractivité

Automatique

700 € à 2 130 €

Échelons 1 à 9 uniquement

Indemnité REP+

Lié au poste

5 114 €

Enseignants en zone prioritaire renforcée

Heure Supp. (HSA)

Volontaire/Service

1 759 € à 2 321 € (par heure)

Au-delà de 15h de cours

Mission Pacte

Volontaire

1 250 € (par mission)

Volontaires

Pour optimiser ses revenus, un enseignant doit donc naviguer stratégiquement entre ces dispositifs. Les éléments à considérer pour maximiser le net perçu sont :

La localisation géographique : L’indemnité de résidence (jusqu’à 3 %) et les primes REP/REP+ peuvent majorer le salaire de manière significative.

La charge de travail acceptée : Cumuler deux heures supplémentaires et une mission du Pacte peut augmenter le net mensuel de plus de 400 €.

La fonction de Professeur Principal : Rémunérée via la part variable de l’ISOE, elle varie selon le niveau de classe (plus élevée en terminale par exemple).

Progression de carrière et plafonds de rémunération : Hors-Classe et Classe Exceptionnelle

L’analyse des perspectives salariales à long terme nécessite de se projeter au-delà de la Classe Normale. Si les 11 premiers échelons se gravissent de manière quasi-automatique, l’accès aux grades supérieurs (Hors-Classe et Classe Exceptionnelle) introduit une dimension méritocratique dans la carrière. Ces grades ne sont pas des bonus, mais des extensions de grille indispensables pour atteindre les niveaux de rémunération les plus élevés du secteur public éducatif. Le passage à la Hors-Classe intervient généralement autour du 9e échelon et permet de briser le plafond de verre de l’indice 835.

La Hors-Classe comporte une grille spécifique qui culmine à l’indice majoré 977 (échelon HEA3). L’accès à ce grade est conditionné par un ratio promus/promouvables défini annuellement. Une fois intégré, l’enseignant bénéficie d’une accélération de son salaire net. C’est souvent à ce stade, après 15 ou 20 ans de carrière, que l’écart de revenus se creuse le plus nettement avec d’autres fonctionnaires de catégorie A. La rémunération nette mensuelle flirte alors avec la barre des 4 000 €, hors primes additionnelles.

Le sommet de la pyramide est constitué par la Classe Exceptionnelle. Historiquement très contingenté, ce grade a vu ses conditions d’accès évoluer pour fluidifier les fins de carrière. Il valorise des parcours spécifiques (éducation prioritaire, tutorat, responsabilités administratives) ou des dossiers d’excellence. L’échelon terminal de ce grade (HEB3) correspond à l’indice majoré 1 072, soit un traitement brut dépassant les 5 200 € par mois. C’est à ce niveau que se situe le plafond théorique de la rémunération indiciaire d’un agrégé.

Grade

Échelon Terminal

Indice Majoré Fin de Grade

Salaire Net Mensuel Max. Estimé (Hors Primes)

Classe Normale

11ème

835

~ 3 365 €

Hors-Classe

HEA3

977

~ 3 937 €

Classe Exceptionnelle

HEB3

1 072

~ 4 320 €

Il est important de souligner que l’accès à ces grades a un impact direct sur le calcul de la pension de retraite. Puisque la retraite des fonctionnaires est calculée sur le traitement indiciaire des six derniers mois, terminer sa carrière à l’indice 1 072 plutôt qu’à l’indice 835 génère une différence de rente viagère considérable. Les facteurs influençant la probabilité d’atteindre ces sommets incluent :

Les avis obtenus lors des « rendez-vous de carrière » aux 6e, 8e et 9e échelons.

La diversité des missions exercées (Tutorat, Direction, Formation continue).

L’exercice dans des conditions difficiles ou des établissements classés.

Comparatif sectoriel : Professeur Agrégé vs Professeur Certifié

Dans une logique d’évaluation d’actifs, comparer le statut d’agrégé à celui de certifié (CAPES) est essentiel pour mesurer le « retour sur investissement » du concours de l’agrégation. Si les deux corps partagent les mêmes salles de classe et les mêmes élèves, les conditions contractuelles diffèrent radicalement. La différence la plus structurelle réside dans les Obligations Réglementaires de Service (ORS). Un agrégé doit 15 heures de cours par semaine, contre 18 heures pour un certifié. Cet écart de 3 heures, soit 20 % de temps de service en moins, modifie mécaniquement le taux horaire réel de rémunération.

Sur le plan strictement financier, l’écart se manifeste dès le premier jour et s’amplifie avec le temps. Bien que la prime d’attractivité tente de lisser les revenus des débutants, l’agrégé bénéficie d’une grille indiciaire supérieure à chaque étape. À l’échelon 1, l’écart net est modéré, mais en fin de carrière, le différentiel dépasse les 700 € nets mensuels. De plus, les heures supplémentaires (HSA) étant indexées sur le traitement de base, une heure sup effectuée par un agrégé est payée environ 50 % plus cher que celle d’un certifié (la base de calcul étant plus élevée et le diviseur d’heures plus faible).

Le statut d’agrégé offre également des opportunités de mobilité exclusives, notamment vers l’enseignement supérieur. Les postes de PRAG (Professeurs Agrégés dans le supérieur) ou l’enseignement en Classes Préparatoires aux Grandes Écoles (CPGE) sont quasi-exclusivement réservés aux agrégés. Ces postes ouvrent droit à des régimes indemnitaires spécifiques ou à des heures de « colles » (interrogations orales) très rémunératrices, inaccessibles aux certifiés classiques.

Le tableau comparatif ci-dessous met en lumière ces divergences structurelles pour l’année 2025.

Critère

Professeur Certifié

Professeur Agrégé

Différentiel

Service Hebdomadaire

18 heures

15 heures

– 20% de temps de cours

Rémunération HSA (1h année)

~ 1 316 €

~ 1 759 € à 2 321 €

+ 33% à + 75%

Salaire Net Max (Hors Primes)

~ 3 535 €

~ 4 320 €

+ 22% (Fin de carrière)

Accès CPGE / Supérieur

Exceptionnel

Fréquent

Opportunités de carrière

Les avantages comparatifs de l’agrégation se résument en trois points clés :

Un taux horaire nettement supérieur : Moins d’heures dues pour un salaire global plus élevé.

Une dynamique de carrière plus rapide : Les grilles permettent d’atteindre des indices élevés plus vite.

Une diversification des revenus facilitée : Le volume horaire réduit libère du temps pour des heures supplémentaires ou des activités académiques annexes (édition, jury de concours).

Études de cas : simulations de salaire net pour trois profils types

Pour dépasser la théorie des grilles indiciaires, il est nécessaire d’appliquer ces règles à des situations réelles. Le salaire net perçu sur le compte bancaire est une agrégation de toutes les composantes vues précédemment. Les simulations suivantes, basées sur les données 2025, illustrent la variabilité des revenus selon les choix de carrière et l’ancienneté. Elles permettent de visualiser concrètement ce que signifie « gagner sa vie » en tant que professeur agrégé aujourd’hui.

Prenons d’abord le cas de Camille, néo-titulaire à l’échelon 2, affectée en Île-de-France (Zone 1). Son traitement indiciaire est encore modeste, mais elle bénéficie à plein des mécanismes de compensation. En plus de son salaire de base (~2 027 € net), elle perçoit l’indemnité de résidence majorée (3 % du brut) due au coût de la vie parisien, ainsi que la prime d’attractivité maximale pour son échelon. Avec l’ISOE fixe, son net à payer avant impôt franchit la barre des 2 350 €. C’est un revenu d’entrée correct, mais dont une partie significative (plus de 15 %) ne compte pas pour le calcul de sa future retraite de base.

À l’opposé du spectre, observons Nathalie, en fin de carrière (Classe Exceptionnelle, échelon HEA2). Son profil est celui d’une optimisation maximale. Son traitement indiciaire seul lui assure déjà près de 3 750 € nets. Mais Nathalie capitalise sur son expertise : elle effectue deux HSA (heures supplémentaires) et assure une mission de tutorat. Ces ajouts ne sont pas anecdotiques : les HSA seules lui rapportent environ 387 € mensuels supplémentaires sur dix mois. En cumulant ces revenus, Nathalie dépasse les 4 250 € nets mensuels. C’est le profil type de l’agrégé qui a su tirer parti de l’ensemble des dispositifs statutaires.

Enfin, le cas de Karim, en milieu de carrière (échelon 9) en zone REP+, démontre l’impact des primes de difficulté. Bien que son indice soit inférieur à celui de Nathalie, l’indemnité REP+ (plus de 400 € mensuels) et la fonction de professeur principal viennent booster son salaire. En ajoutant une mission du Pacte, il parvient à un net mensuel dépassant les 3 600 €. Cela illustre que le lieu d’exercice est un levier financier aussi puissant que l’ancienneté.

Profil

Situation

Leviers activés

Salaire Net Mensuel Estimé (Avant Impôt)

Camille (Débutant)

Échelon 2, Zone 1 (Paris)

Prime Attractivité + Résidence 3%

~ 2 350 €

Karim (Confirmé)

Échelon 9, REP+

Indemnité REP+ + Pacte + Prof Principal

~ 3 600 €

Nathalie (Expert)

Classe Ex. HEA2

2 HSA + Tutorat

~ 4 250 €

Ces exemples mettent en évidence que la gestion de carrière est active. Un professeur agrégé ne « subit » pas uniquement sa grille ; il construit sa rémunération à travers :

L’acceptation de la mobilité géographique (primes de résidence ou REP).

L’investissement dans des tâches pédagogiques rémunérées (HSA, Pacte, ISOE variable).

La stratégie d’avancement de grade pour maximiser l’indice terminal.

En bref : L’essentiel de la réforme et les opportunités de marché

Le paysage entrepreneurial de la coiffure a subi une mutation structurelle majeure. Voici les points pivots à retenir pour tout investisseur ou professionnel souhaitant s’implanter sur ce marché en 2025 :

Fin du monopole du BP : Le Brevet Professionnel n’est plus la condition sine qua non pour l’immatriculation d’un salon.

La règle des 3 ans : Un CAP Coiffure associé à trois années d’expérience professionnelle validée (salarié ou indépendant) suffit désormais pour ouvrir un salon de coiffure.

Sécurisation juridique : Le décret n°2024-427 apporte un cadre légal précis, éliminant les zones grises qui existaient auparavant pour les coiffeurs à domicile souhaitant s’établir.

Rôle du BP : Le diplôme se repositionne comme un certificat d’excellence managériale et reste indispensable pour obtenir le statut de Maître d’Apprentissage.

Dynamisme sectoriel : Cette mesure, soutenue par l’UNEC, vise à contrer la fermeture des établissements en zone rurale et à fluidifier le marché des 100 000 salons français.

Loi BP Coiffure 2024 : Une rupture historique avec le cadre réglementaire traditionnel

Pendant des décennies, le secteur de la coiffure en France a été verrouillé par une exigence réglementaire stricte : l’obligation de détenir le Brevet Professionnel (BP) pour assurer le contrôle effectif et permanent d’un salon. Cette barrière à l’entrée, longtemps considérée comme le garant de la qualité technique, agissait également comme un frein considérable à l’entrepreneuriat pour des milliers de professionnels qualifiés mais non titulaires de ce diplôme spécifique. L’année 2024 a marqué un tournant décisif avec la promulgation de la Loi BP Coiffure 2024, modifiant en profondeur les conditions d’accès à la propriété commerciale dans ce secteur artisanal.

Cette réforme ne constitue pas une dérégulation totale, mais plutôt une adaptation pragmatique aux réalités du terrain. Le législateur a pris acte du fait que la compétence technique s’acquiert tout autant par la pratique prolongée que par la formation académique supérieure. Ainsi, le diplôme coiffure obligatoire pour la gestion n’est plus l’unique voie. Le décret n°2024-427 officialise la reconnaissance de l’expérience comme équivalence directe pour la gestion d’un établissement. Il s’agit d’une évolution majeure qui aligne la France sur d’autres modèles européens plus libéraux, tout en conservant un socle de qualification minimal, à savoir le Certificat d’Aptitude Professionnelle (CAP).

Il est crucial de comprendre que cette modification législative répond à une problématique économique précise : la transmission et la création d’entreprises. De nombreux salons, faute de repreneurs titulaires du BP, étaient contraints de fermer, entraînant une désertification des services de proximité, notamment dans les zones rurales. En permettant d’ouvrir un salon de coiffure avec un CAP et trois ans d’expérience, l’État a mécaniquement élargi le vivier de repreneurs et de créateurs potentiels. Cette mesure vise à fluidifier le marché et à permettre à des profils expérimentés, souvent bloqués au stade de la micro-entreprise à domicile, de basculer vers des structures physiques pérennes.

Cependant, cette ouverture ne signifie pas l’absence de contrôle. Les Chambres de Métiers et de l’Artisanat (CMA) ont reçu des directives précises pour vérifier la réalité de cette expérience professionnelle. Il ne suffit pas de déclarer trois années d’activité ; il faut les prouver administrativement. La réforme distingue désormais clairement la qualification technique (le CAP) de la qualification de gestionnaire, qui peut être validée par l’acquis de l’expérience. Voici un comparatif technique de la situation avant et après l’application du décret.

Paramètre

Ancien Régime (Avant 2024)

Nouveau Régime (Depuis 2024)

Condition d’ouverture

BP Coiffure ou BM (Brevet de Maîtrise) obligatoire pour le gérant ou un salarié référent.

BP Coiffure OU CAP Coiffure + 3 ans d’expérience professionnelle prouvée.

Statut de l’expérience

Non reconnue pour l’ouverture sans VAE complexe.

Reconnue de plein droit comme équivalence au BP pour l’installation.

Contrôle technique

Présence permanente d’un titulaire du BP exigée.

Présence du titulaire CAP + 3 ans suffisante pour la conformité.

Accès au crédit

Souvent conditionné par le diplôme (risque bancaire).

Facilité par la légalisation du statut de gestionnaire expérimenté.

Cette évolution législative impose aux investisseurs et aux professionnels une relecture complète de leur stratégie. Le monopole du diplôme est rompu, laissant place à une méritocratie basée sur la durée et la preuve de l’activité. C’est un changement de paradigme qui valorise le « faire » autant que le « savoir académique ».

Mécanismes de validation : Comment ouvrir un salon sans le diplôme supérieur

La mise en application de la réforme soulève une question opérationnelle centrale : comment matérialiser cette possibilité d’ouvrir un salon de coiffure sans diplôme de niveau IV (BP) ? La réponse réside dans la constitution d’un dossier administratif irréprochable auprès du Guichet Unique des entreprises. La loi ne supprime pas l’exigence de qualification, elle en élargit la définition. Pour un investisseur ou un entrepreneur, la validation des trois années d’expérience devient la clé de voûte du projet. Cette période de trois ans doit être effective et en lien direct avec l’activité de coiffure.

L’expérience requise peut avoir été acquise sous différents statuts. Le cas le plus simple est celui du salarié : les fiches de paie et les certificats de travail attestant d’un poste de coiffeur qualifié (niveau CAP) pendant 36 mois cumulés suffisent. Pour les indépendants, notamment les coiffeurs à domicile, la preuve est plus complexe mais tout aussi recevable. Il s’agira de fournir des extraits Kbis historiques, des déclarations de chiffre d’affaires à l’URSSAF ou des bilans comptables démontrant une activité continue sur la période demandée. Cette flexibilité permet de régulariser des situations où la compétence était réelle mais le diplôme manquant.

Il est impératif de noter que cette expérience ne dispense pas du CAP. Le salon sans diplôme au sens strict (sans aucun titre de coiffure) reste interdit et relève de l’exercice illégal de la profession. La réforme permet l’ouverture sans le BP, mais le CAP reste le socle incompressible de la sécurité sanitaire et technique. L’entrepreneur doit donc être vigilant lors du recrutement ou de l’association : la personne responsable de l’activité technique doit impérativement cumuler le CAP et les 3 ans de pratique, ou détenir le BP.

Voici les documents types acceptés par les organismes consulaires pour valider l’ouverture sous ce nouveau régime :

Pour les anciens salariés : Bulletins de salaire couvrant 3 ans, contrats de travail, attestation employeur détaillée.

Pour les anciens indépendants : Immatriculation au RM (Répertoire des Métiers) depuis 3 ans, avis d’imposition (CFE/CVAE), liasses fiscales.

Pour les gérants non-coiffeurs : Contrat de travail d’un salarié qualifié (CAP + 3 ans ou BP) embauché dès l’ouverture pour assurer le contrôle technique.

Cas particulier de la VAE : Attestation de validation partielle ou totale si le processus a été engagé avant l’ouverture.

Cette procédure administrative, bien que simplifiée, reste rigoureuse. Les CMA jouent un rôle de filtre pour éviter que la réglementation coiffure ne soit contournée par des profils inexpérimentés. Pour un rentier ou un investisseur passif, cela signifie qu’il est désormais plus facile de trouver un gérant technique : le vivier de candidats éligibles a considérablement augmenté, réduisant les tensions sur le recrutement de profils « responsables de salon ».

L’exercice coiffure sans BP : Analyse des risques et conformité légale

L’euphorie de la simplification administrative ne doit pas masquer les impératifs de conformité. L’exercice coiffure sans BP est désormais légal sous condition d’expérience, mais il s’inscrit dans un cadre juridique strict que tout propriétaire d’établissement doit maîtriser. La responsabilité civile et pénale du dirigeant est engagée dès l’ouverture des portes. En 2025, les contrôles de la DGCCRF (Répression des fraudes) se sont adaptés pour vérifier non plus seulement la présence du diplôme au mur, mais la validité des preuves d’expérience fournies lors de l’immatriculation.

Un point de vigilance majeur concerne la qualification des actes techniques. Si la loi autorise l’ouverture et la gestion, elle ne modifie pas les règles de l’art. Un professionnel exerçant avec un CAP et 3 ans d’expérience est légalement apte à réaliser tous les actes de coiffure (coupe, coloration, permanente). Cependant, en cas de litige client ou de dommage corporel (brûlure chimique, allergie grave), les assurances professionnelles seront intraitables sur la vérification des compétences. L’absence de BP coiffure exempté de l’obligation d’affichage ne signifie pas une exemption de compétence technique.

De plus, la distinction entre le gérant administratif et le responsable technique doit être claire. Si l’investisseur n’est pas coiffeur, il doit impérativement employer une personne répondant aux critères (BP ou CAP+3 ans) qui sera présente de manière permanente et effective durant les heures d’ouverture. L’absence momentanée de ce référent technique place le salon en situation d’illégalité temporaire. C’est un risque opérationnel que les gestionnaires doivent anticiper dans leurs plannings.

Le tableau suivant synthétise les risques encourus en cas de non-respect des nouvelles règles légales coiffure :

Infraction constatée

Qualification juridique

Sanctions potentielles

Ouverture sans CAP ni BP ni expérience validée

Exercice illégal de la profession

Amende de 7 500 € + fermeture administrative immédiate.

Absence du référent qualifié durant les heures d’ouverture

Défaut de qualification effective

Mise en demeure, risque de nullité des assurances en cas de sinistre.

Utilisation de produits réservés aux pros sans qualification

Mise en danger de la santé d’autrui

Sanctions pénales lourdes en cas d’accident.

Il est donc impératif de constituer un « dossier de conformité » accessible en permanence au salon, contenant les copies des diplômes et les justificatifs d’expérience de tout le personnel qualifié. La transparence est la meilleure protection contre les risques réglementaires.

L’impact sur l’apprentissage et la transmission du savoir

C’est sans doute l’angle mort de la réforme pour ceux qui la lisent trop vite. Si l’autorisation salon coiffure est facilitée, la capacité à former la future génération, elle, reste fortement encadrée. La réforme de 2024 a créé une scission entre le droit d’exploiter et le droit de former. Pour devenir Maître d’Apprentissage et accueillir des jeunes en CAP ou en BP, les exigences sont supérieures à celles requises pour simplement ouvrir la boutique.

En règle générale, pour former un apprenti préparant un diplôme de niveau 3 (CAP), le tuteur doit posséder un diplôme de niveau au moins équivalent et une expérience professionnelle. Cependant, la détention du BP (niveau 4) reste la voie royale et privilégiée par les CFA (Centres de Formation d’Apprentis) pour valider les maîtres d’apprentissage. Un salon dirigé uniquement par un professionnel CAP + 3 ans pourrait rencontrer des difficultés administratives ou pédagogiques pour obtenir l’agrément nécessaire à l’embauche d’apprentis. Le BP nouvelle formule, réorienté vers le management et la pédagogie, prend ici tout son sens.

Pour un investisseur, cela impacte le modèle économique. Les apprentis constituent une main-d’œuvre en formation, fiscalement avantageuse et essentielle à la dynamique d’un salon. Si le gérant ne peut pas former faute de qualification suffisante (le BP), le salon devra recruter exclusivement du personnel qualifié, ce qui alourdit la masse salariale. Il est donc stratégique de conserver ou de recruter au moins un profil titulaire du BP au sein de l’équipe pour superviser la formation, même si ce n’est plus une conditions ouverture salon stricto sensu.

Les avantages de maintenir un profil BP dans l’effectif incluent :

La capacité légale et pédagogique à encadrer des apprentis (levier de rentabilité et de transmission).

Une expertise approfondie en colorimétrie et technique complexe, souvent plus poussée que le simple CAP.

Une formation validée en gestion d’entreprise, marketing et management d’équipe.

Une crédibilité renforcée auprès d’une clientèle exigeante sur les qualifications affichées.

Perspectives économiques : Investir dans la coiffure en 2025

La Loi BP Coiffure 2024 a agi comme un catalyseur sur le marché. En levant le verrou du diplôme supérieur, elle a libéré des énergies entrepreneuriales qui étaient jusqu’alors contenues dans le secteur du domicile ou du salariat contraint. Pour l’investisseur, l’année 2025 présente des opportunités intéressantes, notamment dans la reprise de fonds de commerce. La valorisation des salons, qui pouvait être artificiellement basse faute de repreneurs qualifiés BP, tend à se stabiliser grâce à l’élargissement de la base d’acquéreurs potentiels.

L’Union Nationale des Entreprises de Coiffure (UNEC) a soutenu cette réforme pour redynamiser le maillage territorial. On observe une recrudescence d’ouvertures dans les villes moyennes et les zones péri-urbaines, portées par des professionnels expérimentés qui sautent le pas de l’installation. Ce phénomène crée une concurrence accrue, obligeant les acteurs historiques à se moderniser. Le ticket d’entrée est plus bas réglementairement, mais la barre se relève sur le plan du concept, du marketing et de l’expérience client.

D’un point de vue purement financier, le modèle du « salon sans BP obligatoire » permet une flexibilité de gestion. Il est possible de concevoir des structures plus légères, type « barber shops » ou studios spécialisés, gérés par des experts techniques justifiant de leur expérience, sans avoir à supporter le coût d’un gérant BP qui ne serait là que pour « prêter son diplôme » (une pratique coûteuse et risquée par le passé). La rentabilité des petites surfaces s’en trouve potentiellement améliorée.

Voici une projection des tendances de marché influencées par cette nouvelle législation :

Segment de marché

Tendance 2025

Opportunité pour l’investisseur

Salons ruraux / petites villes

Stabilisation du nombre d’établissements. Reprises facilitées.

Achat de fonds de commerce à prix attractifs avec fort ancrage local.

Coiffure à domicile

Transition vers le salon physique pour les plus performants.

Financement de l’installation de coiffeurs expérimentés (Business Angel).

Franchises

Adaptation des critères de recrutement des franchisés.

Développement de réseaux avec des profils « managers-investisseurs ».

Concepts spécialisés (Color bars, Barbers)

Croissance forte, portée par des techniciens experts (CAP+xp).

Investissement dans des concepts de niche à forte marge.

En somme, si la question « peut on ouvrir un salon de coiffure sans diplôme » (sous-entendu sans BP) trouve désormais une réponse positive, elle ouvre la porte à une professionnalisation par l’expérience qui modifie les règles du jeu économique. Le marché devient plus fluide, mais aussi plus concurrentiel, récompensant ceux qui maîtrisent à la fois la technique et la gestion moderne.

Le marché du bois énergie traverse une phase de stabilisation à un niveau élevé en cette année 2025. Pour l’investisseur avisé ou le particulier soucieux de son rendement énergétique, comprendre la structure des coûts est impératif avant toute transaction. Voici les données essentielles à retenir pour maîtriser votre budget chauffage :

Prix moyen constaté : Le prix stère bois 50 cm oscille entre 75 € et 120 € livré, avec une moyenne nationale autour de 110 €.

Le facteur temps : Une anticipation des achats au printemps permet une économie substantielle de l’ordre de 20 % par rapport aux tarifs hivernaux.

Le volume réel : Attention aux unités de mesure ; un stère de bûches en 50 cm équivaut physiquement à 0,8 m³ de matière ligneuse, et non un mètre cube plein.

L’essence idéale : Le trio de tête (Chêne, Hêtre, Charme) offre le meilleur rapport calorifique, justifiant un surcoût à l’achat par une consommation réduite.

Impact logistique : La livraison représente désormais jusqu’à 30 % du coût final, rendant les achats groupés stratégiquement indispensables.

Analyse structurelle du coût bois chauffage 2025 et tendances du marché

L’évolution tarifaire du combustible ligneux en 2025 ne relève pas du hasard mais d’une conjonction de facteurs économiques et logistiques précis. En avril 2025, le marché affiche une moyenne nationale de 110 € pour un stère conditionné en 50 cm, avec une amplitude tarifaire allant de 75 € à plus de 180 € selon les spécificités locales et la qualité du service. Cette hausse structurelle, amorcée lors de la crise énergétique précédente, s’est installée durablement, marquant une augmentation de près de 20 % sur la période 2022-2025. Le coût bois chauffage 2025 reflète désormais une tension constante entre une demande soutenue par les ménages cherchant une alternative aux énergies fossiles et une offre contrainte par les coûts d’exploitation forestière.

Il est crucial de noter que le segment des bûches de 50 cm représente un tiers du marché global. Ce format est plébiscité car il offre un compromis technique intéressant : moins onéreux à produire que le 33 cm (qui demande plus de traits de coupe), il reste manipulable et compatible avec la majorité des foyers modernes. Cependant, le prix final consommateur intègre des charges opérationnelles croissantes pour les professionnels, notamment le carburant pour le transport et l’énergie nécessaire au séchage artificiel, devenu la norme pour garantir un produit immédiatement utilisable.

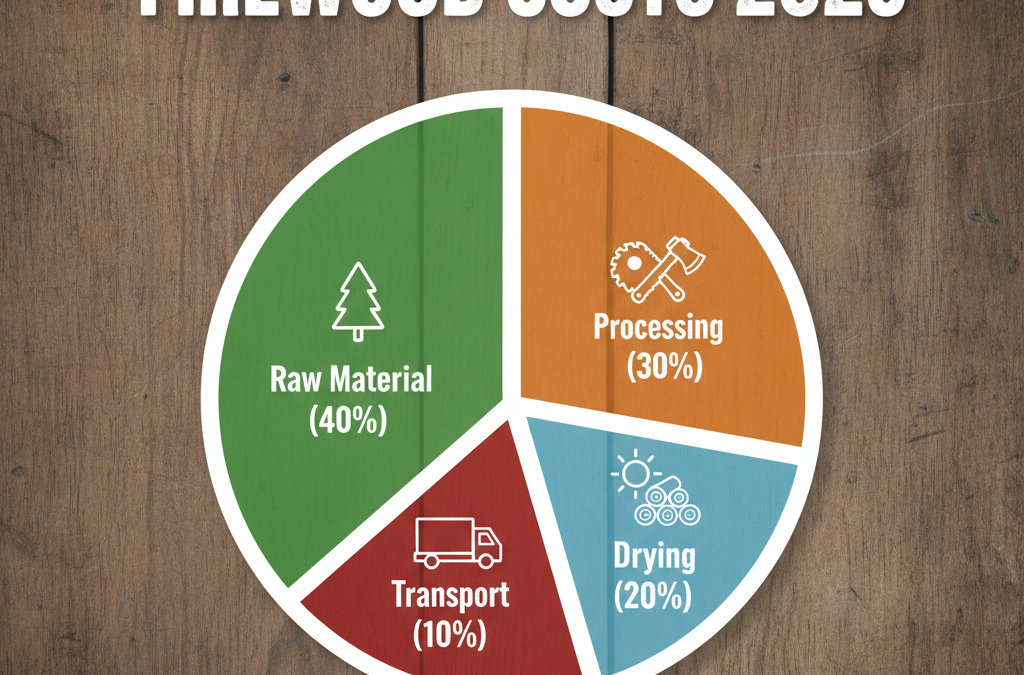

La formation du prix suit une logique industrielle stricte. Au-delà de la matière première, c’est la transformation et le service qui valorisent le produit. Le consommateur ne paie pas uniquement du bois, mais une garantie de taux d’humidité et une logistique de livraison. Dans cette optique, analyser le bois 50 cm prix demande de décomposer chaque poste de dépense pour identifier où se situe la valeur ajoutée réelle.

Composante du prix

Impact sur le tarif final

Observation technique

Matière première (sur pied)

20 – 30 %

Variable selon l’essence et la difficulté d’accès à la parcelle.

Façonnage et transformation

25 – 35 %

Abattage, débardage, coupe en 50 cm et fendage.

Séchage et Stockage

15 – 20 %

Immobilisation financière du stock ou coût énergétique du séchoir.

Transport et Livraison

20 – 30 %

Le poste le plus volatile, dépendant du prix des carburants.

Les variations observées ne sont donc pas arbitraires. Un producteur investissant dans des séchoirs biomasse ou des fendeuses automatisées répercutera ces amortissements, mais fournira un produit au rendement calorifique certifié. À l’inverse, un prix stère bois forêt (vente directe en bord de route) sera nettement inférieur, souvent sous la barre des 60 €, mais impliquera une logistique lourde pour l’acheteur et un temps de séchage de 18 à 24 mois avant utilisation optimale.

Impact des essences et de la qualité sur le stère bois tarif guide

La rentabilité d’un investissement dans le bois de chauffage ne se mesure pas au prix facial du stère, mais au coût du kilowattheure produit. C’est ici qu’intervient la classification des essences. Le marché distingue trois groupes principaux, dont les caractéristiques physiques déterminent directement la valeur marchande. Le Groupe 1, constitué des feuillus durs (Chêne, Hêtre, Charme, Frêne), domine le segment premium avec des tarifs situés dans la fourchette haute (75 € à 120 €). Ces essences, de par leur densité élevée, offrent une combustion lente et régulière, maximisant l’inertie thermique des installations.

Opter pour des bois tendres ou résineux (Groupe 3) peut sembler attractif avec des prix d’appel entre 55 € et 85 €. Cependant, cette économie à l’achat est souvent illusoire. La densité moindre de ces bois (Pin, Sapin, Peuplier) entraîne une combustion rapide, obligeant à des rechargements fréquents. Le volume consommé sur une saison peut ainsi augmenter de 30 à 40 %, annulant le bénéfice du prix unitaire réduit. Pour un achat bois de chauffage rationnel, le calcul doit toujours intégrer le pouvoir calorifique. Le Hêtre, par exemple, est particulièrement apprécié pour son fort dégagement de chaleur et sa belle flamme, bien qu’il nécessite un stockage impérativement à l’abri de l’humidité pour ne pas s’altérer.

Le taux d’humidité constitue le second levier technique majeur influençant le tarif. La législation de septembre 2022 a clarifié le marché en imposant des seuils précis. Un bois « sec » prêt à l’emploi doit afficher un taux d’humidité inférieur à 23 %. Atteindre ce seuil demande du temps (capital immobilisé) ou de l’énergie (séchage artificiel), ce qui justifie un surcoût. Utiliser un bois humide (au-delà de 30 %) est une hérésie économique et écologique : une grande partie de l’énergie de combustion est gaspillée pour évaporer l’eau contenue dans la bûche, encrassant au passage le conduit de fumée et réduisant le rendement global de l’installation.

Groupe d’essences

Bois concernés

Pouvoir Calorifique (kWh/m³)

Prix moyen 2025 (50 cm)

Groupe 1 (Feuillus durs)

Chêne, Hêtre, Charme, Frêne

~ 2000 – 2200

75 € – 120 €

Groupe 2 (Intermédiaires)

Châtaignier, Robinier, Merisier

~ 1700 – 1900

65 € – 95 €

Groupe 3 (Tendres/Résineux)

Pin, Épicéa, Peuplier

~ 1300 – 1600

55 € – 85 €

Voici les critères techniques objectifs pour valider la qualité de votre commande :

Le son : Deux bûches sèches frappées l’une contre l’autre produisent un son clair et résonnant. Un son sourd indique un taux d’humidité excessif.

L’aspect visuel : Un bois sec présente des fentes aux extrémités et ne doit pas avoir de traces de moisissures ou de champignons, signes d’un mauvais stockage.

L’écorce : Sur les essences comme le chêne, l’écorce a tendance à se détacher plus facilement lorsque le bois est correctement séché.

La certification : Privilégiez les fournisseurs arborant le label NF Bois de chauffage ou France Bois Bûche, garantissant le volume et l’humidité.

Disparités régionales et guide prix bois 2025 pour la livraison

L’analyse géographique des prix révèle une France à deux vitesses concernant l’approvisionnement en biomasse. Le guide prix bois 2025 met en exergue des écarts pouvant atteindre 40 € par stère selon la région de résidence. Cette disparité s’explique par la proximité de la ressource forestière et la tension sur la demande locale. Les régions historiquement forestières comme la Bourgogne-Franche-Comté, le Grand-Est ou le Limousin bénéficient de circuits courts performants, permettant des tarifs situés dans la fourchette basse, souvent entre 65 € et 90 € le stère. Ici, l’offre est abondante et les coûts d’acheminement depuis la forêt vers le site de transformation sont réduits.

À l’opposé, les zones à forte densité urbaine ou éloignées des massifs forestiers productifs, comme l’Île-de-France, la région PACA ou la Bretagne, subissent de plein fouet les coûts logistiques. Dans ces secteurs, le prix peut grimper jusqu’à 120 €, voire davantage en période de pic hivernal. Le transport, notamment le « dernier kilomètre », pèse lourdement sur la facture. Les fournisseurs doivent répercuter l’usure des véhicules, le temps de trajet et le coût du carburant.

Pour l’acheteur, comprendre la structure tarifaire de la livraison est essentiel pour optimiser son estimation prix stère bois. Les professionnels appliquent généralement une grille tarifaire progressive basée sur la distance parcourue depuis le dépôt. Il est fréquent de voir la gratuité de livraison offerte à partir d’un certain volume (souvent 5 stères), ce qui constitue un levier d’économie d’échelle important. Commander 2 stères avec 40 € de livraison revient à payer 20 € de frais par stère, tandis que commander 5 stères dilue ce coût ou l’annule totalement.

Zone de livraison

Distance moyenne

Coût estimatif livraison

Conseil stratégique

Locale

< 20 km

15 € – 25 €

Privilégiez toujours le fournisseur le plus proche.

Régionale

20 – 50 km

30 € – 50 €

Rentable uniquement pour des volumes > 4 stères.

Longue distance

> 50 km

50 € – 80 €

À éviter sauf pour des essences spécifiques introuvables localement.

Il existe des stratégies pour contourner ces coûts logistiques :

L’achat groupé : S’organiser avec des voisins pour commander un camion complet (souvent 10 à 15 stères en vrac) permet de négocier le tarif au stère et de partager les frais fixes de transport.

Le retrait sur place (Drive) : Si vous disposez d’une remorque adaptée, aller chercher le bois directement au dépôt économise la marge logistique du vendeur.

Le conditionnement : Le bois livré en vrac est systématiquement moins cher que le bois sur palette ou en filet, car il demande moins de manutention et pas de matériel d’emballage coûteux.

La comparaison active : Demander des devis détaillés (bois + transport) à des entreprises comme JF Bois Énergie ou des acteurs locaux pour mettre en concurrence les offres sur le coût global rendu domicile.

Saisonnalité et méthodologie d’achat pour réduire le coût bois énergie

Comme tout marché de commodités, le bois de chauffage obéit à des cycles saisonniers stricts. L’investisseur rationnel sait que le moment de l’achat est aussi critique que le choix du produit. La courbe des prix suit inversement celle des températures. La période optimale pour effectuer votre achat bois de chauffage se situe incontestablement au printemps, entre mars et mai. Durant cette fenêtre, les fournisseurs cherchent à écouler les stocks de l’hiver précédent pour faire place à la nouvelle production et générer de la trésorerie. La demande étant faible, les prix sont à leur niveau plancher, et la disponibilité des meilleures essences est maximale.

À partir de l’été, les tarifs commencent à se stabiliser, voire à augmenter légèrement. C’est cependant une excellente période pour acheter du bois mi-sec à un tarif préférentiel, que vous finirez de faire sécher chez vous avant l’hiver. Dès le mois de septembre, la courbe s’inverse brutalement. L’approche des premiers froids déclenche des achats de panique. Les prix augmentent mécaniquement, souvent de 10 à 15 %, et les délais de livraison s’allongent. En plein cœur de l’hiver (novembre-février), vous payez le prix fort pour un choix restreint, avec un risque accru de rupture de stock sur les produits secs.

Pour intégrer cette dépense dans une gestion financière rigoureuse, l’utilisation d’outils de planification est recommandée. Un simple tableau de suivi ou des applications de gestion bancaire comme Linxo permettent de lisser le budget. Le principe est d’épargner mensuellement pour disposer de la trésorerie nécessaire à un achat en gros au printemps, évitant ainsi le recours au crédit consommation ou aux achats fractionnés coûteux en hiver. Participer à un défi budget peut également dégager les marges de manœuvre nécessaires pour financer ce stock stratégique.

Période d’achat

Niveau de Prix

Disponibilité Stock

Opportunité d’achat

Printemps (Mars – Mai)

Bas (-10% à -20%)

Excellente

Maximale : Meilleur rapport qualité/prix.

Été (Juin – Août)

Moyen

Bonne

Bonne : Idéal pour acheter du bois à finir de sécher.

Automne (Sept – Oct)

Élevé (+10%)

Tension

Moyenne : Risque de délais allongés.

Hiver (Nov – Fév)

Maximum (+20%)

Faible / Ruptures

Mauvaise : Achat de dépannage uniquement.

Voici une liste d’actions concrètes pour optimiser votre coût d’acquisition :

Anticipation : Commandez votre bois 6 mois avant le besoin réel. Cela vous permet d’acheter du bois moins sec (donc moins cher) et de le laisser sécher gratuitement chez vous.

Quantité : Visez toujours le seuil de déclenchement des tarifs dégressifs ou de la livraison offerte. Stocker pour deux ans est un calcul financier pertinent face à l’inflation énergétique.

Négociation : En morte saison (avril-mai), les marges de négociation avec les fournisseurs locaux sont plus importantes, surtout pour des paiements comptants.

Qualité vs Prix : Ne sacrifiez jamais la qualité (essence/séchage) pour le prix. Le surcoût à l’achat est toujours amorti par le rendement supérieur des bois durs secs.

Comprendre le volume réel : stère, m³ et prix bois chauffage mètre cube

La confusion autour des unités de mesure est une source fréquente de litiges et d’incompréhension lors de l’achat. Il est impératif de maîtriser la conversion entre le stère et le mètre cube pour évaluer correctement le prix bois chauffage mètre cube. Historiquement, le stère correspond à 1 m³ de bûches de 1 mètre de longueur empilées, incluant les vides d’air. Cependant, lorsque ce bois est recoupé en segments plus courts, les bûches s’imbriquent mieux, réduisant le volume apparent sans changer la quantité de matière bois réelle.

Pour des bûches de 50 cm, le coefficient de conversion officiel est de 0,8. Cela signifie concrètement qu’un stère de bois acheté en 50 cm n’occupera physiquement que 0,8 m³ une fois rangé. Ce n’est pas une « perte » ou une arnaque du fournisseur, mais une réalité géométrique liée au tassement. C’est pourquoi le prix au stère facial peut sembler trompeur si l’on ne tient pas compte de ce foisonnement. Un stère en 33 cm n’occupera que 0,7 m³. Paradoxalement, plus la bûche est coupée courte, plus le volume apparent diminue, mais plus le prix augmente en raison du travail de coupe supplémentaire.

L’analyse du bois énergie coût doit donc se faire en ramenant le prix au m³ apparent ou, mieux, au kWh potentiel. Le format 50 cm offre souvent le meilleur équilibre technico-économique : moins cher à produire que le 33 cm ou le 25 cm, il permet un chargement dense du foyer. Il est crucial de vérifier la capacité de votre insert ou poêle avant commande ; une erreur de dimension entraîne des coûts de recoupe fastidieux à domicile. Les professionnels utilisent des abaques précis pour garantir les volumes livrés, qu’il s’agisse de vrac (mesuré au godet ou à la benne) ou de bois rangé sur palette.

Longueur des bûches

Volume apparent pour 1 stère

Coefficient d’empilage

Travail de manutention

1 mètre

1,00 m³

1.0

Faible (Standard de base)

50 cm

0,80 m³

0.8

Moyen (Standard 2025)

33 cm

0,70 m³

0.7

Élevé (Coût majoré)

25 cm

0,60 m³

0.6

Très élevé (Spécifique)

Points de vigilance lors de la réception de votre commande :

Le rangement : Pour vérifier la quantité livrée, le bois doit être rangé. Le volume en vrac est toujours supérieur (foisonnement) et ne permet pas une mesure précise sans application de coefficients correcteurs (généralement x1.25 à x1.3 pour passer du vrac au rangé).

La tolérance : Les normes admettent une tolérance de 5 % sur les volumes et les longueurs de coupe.

Le comparatif : Comparez les prix au mètre cube réel (volume rangé) et non au stère vague pour avoir une vision juste du marché.

L’unité légale : Bien que le « stère » soit l’unité d’usage, l’unité légale de vente est le mètre cube apparent bois rangé. Vos factures doivent faire apparaître cette mention pour être conformes.

En bref : Les points clés de l’analyse HR4YOU 2025

Architecture Modulaire : Une suite composée de 4 modules indépendants (TRM, HCM, eSearcher, eTemp) permettant une construction sur mesure du SIRH.

Intelligence Artificielle : Intégration native pour le matching prédictif, le tri des CV et l’automatisation des workflows administratifs.

Rapidité de déploiement : Une mise en production moyenne constatée de 4 semaines, incluant la configuration et la formation.

Modèle économique : Tarification transparente par module et utilisateur, favorisant le contrôle des coûts opérationnels (OPEX).

Conformité européenne : Hébergement et structure de données conçus pour respecter strictement le RGPD, un atout face aux solutions américaines.

Cible : Adaptabilité totale, de la PME en croissance cherchant à structurer son recrutement à la grande entreprise gérant des milliers de collaborateurs.

HR4YOU 2025 : Architecture technique et analyse de la solution RH modulaire

Dans le paysage technologique actuel, la rigidité des systèmes monolithiques cède la place à des architectures plus souples et évolutives. HR4YOU incarne cette transition avec une approche résolument modulaire, développée en Allemagne, qui répond aux exigences de flexibilité des entreprises modernes. L’analyse technique de la plateforme révèle une conception pensée pour s’adapter à la maturité digitale de chaque organisation. Plutôt que d’imposer une refonte totale des processus existants, cette solution RH permet d’intégrer des briques fonctionnelles spécifiques, garantissant une continuité de service et une optimisation progressive des ressources.

La philosophie de l’éditeur repose sur un principe de « Best-of-Breed » intégré. Contrairement aux ERP généralistes qui traitent les ressources humaines comme un module périphérique, HR4YOU a construit son noyau autour de la donnée collaborateur. Cette centralisation assure une intégrité des données parfaite, que l’on utilise le module de recrutement ou celui de la gestion administrative. En 2025, cette cohérence des données est devenue un actif stratégique pour le pilotage des entreprises, permettant des prises de décision basées sur des indicateurs fiables et actualisés en temps réel.

L’infrastructure cloud native de la solution offre des avantages substantiels en termes de sécurité et d’accessibilité. Les mises à jour sont déployées sans interruption de service, et la sécurité des données est assurée par des protocoles conformes aux normes européennes les plus strictes. Pour un investisseur ou un dirigeant, cela se traduit par une réduction drastique des coûts de maintenance informatique et une élimination des risques liés à l’obsolescence logicielle. La disponibilité du service, garantie par des SLA (Service Level Agreements) rigoureux, assure aux équipes RH une opérabilité constante, critique dans des contextes de recrutement tendus.

Comparatif des modes de déploiement

Le choix entre une suite intégrée et des modules autonomes dépend largement de la stratégie de l’entreprise. Le tableau ci-dessous analyse les implications de chaque configuration proposée par HR4YOU :

Configuration

Cible idéale

Avantages opérationnels

Complexité d’implémentation

Module Unique (ex: TRM)

PME, Cabinets de recrutement

Réponse immédiate à un besoin critique (recrutement), coût d’entrée faible.

Faible (2-3 semaines)

Suite Complète (All-in-one)

ETI, Grandes Entreprises

Unification des données, flux de travail transversaux, reporting global.

Moyenne (4-6 semaines)

Hybride (Intégration API)

Entreprises avec ERP existant

Conservation des outils comptables existants, modernisation de la couche RH.

Variable selon l’API tierce

La force de ce logiciel modulaire réside dans sa capacité à ne pas verrouiller le client dans un écosystème fermé. Une entreprise peut débuter avec la gestion des candidatures pour répondre à une urgence de staffing, puis activer le module de gestion des temps (eTemp) six mois plus tard, sans re-paramétrage du socle commun. Cette scalabilité technique est un levier de performance financière, permettant d’aligner les dépenses logicielles sur la croissance réelle de l’activité.

Indépendance des modules : Chaque brique fonctionne de manière autonome si nécessaire.

Interopérabilité : Les API ouvertes facilitent la communication avec la paie ou la comptabilité.

Sécurité des données : Hébergement certifié en Allemagne, garantissant la souveraineté des données.

Interface utilisateur (UI) : Ergonomie unifiée réduisant la courbe d’apprentissage lors de l’ajout de modules.

Analyse fonctionnelle détaillée : Du recrutement à la gestion administrative

L’examen des fonctionnalités de HR4YOU démontre une couverture exhaustive du cycle de vie du collaborateur. Le module phare, HR4YOU-TRM (Talent Relationship Management), dépasse la simple fonction d’ATS (Applicant Tracking System) pour se positionner comme un véritable outil de CRM appliqué aux candidats. En 2025, la guerre des talents impose une réactivité sans faille ; le logiciel répond à cet impératif par une gestion automatisée des viviers de talents. La multidiffusion des offres sur les jobboards, couplée à un parsing de CV performant, permet de transformer un flux de données non structurées en profils exploitables immédiatement.

Le module HR4YOU-HCM (Human Capital Management) prend le relais une fois le candidat converti en collaborateur. La transition des données se fait sans ressaisie, éliminant une source majeure d’erreurs administratives. Ce module centralise la gestion du personnel : contrats, avenants, visites médicales et équipements. La gestion documentaire numérisée, avec signature électronique intégrée, fluidifie les processus d’onboarding. L’employé dispose d’un portail self-service pour ses demandes de congés ou la mise à jour de ses informations, déchargeant les équipes RH des tâches à faible valeur ajoutée.

Pour les acteurs spécialisés, les modules eSearcher et eTemp apportent des réponses verticales précises. eSearcher équipe les cabinets de chasse avec des outils de mapping de marché et de gestion de mandats complexes. eTemp, quant à lui, adresse la complexité réglementaire du travail temporaire : calcul des heures, gestion des contrats de mission, et facturation client. Cette spécialisation sectorielle prouve que la solution n’est pas un outil généraliste superficiel, mais une plateforme capable de gérer des processus métiers profonds et contraints.

Les fonctionnalités critiques par module

Chaque module dispose de fonctionnalités « signature » qui le distinguent sur le marché :

TRM (Recrutement) : Active Sourcing intégré pour chasser les profils passifs sur les réseaux sociaux professionnels.

HCM (Gestion) : Générateur de documents RH automatisé (contrats, certificats) basé sur des modèles juridiques à jour.

eSearcher (Cabinets) : Suivi commercial intégré (CRM) pour lier les mandats aux actions de facturation.

eTemp (Intérim) : Saisie des relevés d’heures mobile et calcul automatique des marges brutes par mission.

Module

Fonctionnalité Clé

Impact sur la productivité

Bénéfice Stratégique

HR4YOU-TRM

Parsing CV & Matching

Réduction de 40% du temps de tri

Qualité accrue des shortlists candidats

HR4YOU-HCM

Onboarding Digital

Dossier complet en 24h vs 1 semaine

Meilleure expérience collaborateur (rétention)

HR4YOU-eTemp

Facturation Automatisée

Élimination des erreurs de saisie

Optimisation du Cash Flow (BFR)

La force de cette analyse approfondie réside dans l’observation des flux de données. Lorsqu’un besoin de formation est identifié dans le module HCM suite à une évaluation annuelle, il peut déclencher des processus de mobilité interne ou de recrutement externe via le TRM. Cette perméabilité entre les modules transforme la gestion RH : elle ne se subit plus, elle s’anticipe. Les tableaux de bord consolidés offrent une vue à 360 degrés sur le capital humain, permettant d’identifier les risques de départ ou les besoins en compétences bien avant qu’ils ne deviennent critiques pour l’activité.

L’apport de l’IA et de l’automatisation dans la digitalisation RH

L’intégration de l’intelligence artificielle dans HR4YOU ne relève pas du gadget technologique mais d’une nécessité opérationnelle pour traiter les volumes de données actuels. Le système utilise des algorithmes avancés pour le matching de candidats, comparant sémantiquement les compétences listées dans les CV avec les prérequis des postes. Cette digitalisation RH intelligente permet de faire remonter des profils que des filtres par mots-clés classiques auraient écartés, augmentant ainsi la diversité et la pertinence des recrutements.

L’automatisation des workflows est un autre levier majeur de productivité. Des tâches chronophages comme l’envoi d’accusés de réception, les rappels de validation de congés ou les notifications de fin de période d’essai sont entièrement gérées par le système. Cela libère un temps précieux pour les équipes RH, qui peuvent se réorienter vers la gestion des carrières et le développement des compétences. La configuration de ces automates est intuitive, permettant d’adapter les scénarios aux processus spécifiques de l’entreprise sans intervention technique lourde.

En matière d’analyse prédictive, la solution exploite l’historique des données pour fournir des insights pertinents. Elle peut, par exemple, identifier les canaux de recrutement les plus performants en termes de coût par embauche ou de rétention à long terme. Cette approche data-driven transforme le département RH en un partenaire business crédible, capable de justifier ses budgets et ses stratégies par des métriques financières tangibles.

Comparatif : Processus manuel vs Processus automatisé HR4YOU

L’impact de l’automatisation se mesure concrètement sur les tâches quotidiennes :

Tâche RH

Gestion Traditionnelle

Gestion via HR4YOU

Gain estimé

Tri des candidatures

Lecture manuelle, classement dossier

Parsing, Scoring IA, Classement auto

70% de temps gagné

Prise de RDV entretien

Échanges d’emails multiples

Lien calendrier partagé, slot auto

50% de temps gagné

Reporting RH

Extraction Excel, consolidation manuelle

Dashboard temps réel, export 1-clic

90% de temps gagné

Suivi fin de contrat

Alertes manuelles (ou oublis)

Notification auto J-30, J-15

Sécurité juridique totale

Réduction du Time-to-Hire : Accélération mécanique des processus de sélection.

Fiabilité des données : Suppression des erreurs de double saisie.

Conformité RGPD : Purge automatique des données candidats selon les délais légaux.

Expérience candidat : Communication fluide et rapide, renforçant la marque employeur.

L’intelligence artificielle joue également un rôle crucial dans la détection des « soft skills ». En analysant la sémantique des lettres de motivation et des comptes rendus d’entretien, le système aide à construire une vision plus holistique du candidat. En 2025, où les compétences techniques deviennent rapidement obsolètes, cette capacité à évaluer le potentiel d’adaptation et le savoir-être constitue un avantage concurrentiel décisif pour les entreprises utilisatrices de HR4YOU.

Stratégie d’implémentation, coûts et retour sur investissement

L’aspect financier et logistique de l’adoption d’un nouveau SIRH est souvent le point de friction principal. HR4YOU se distingue par une méthodologie d’implémentation agile, conçue pour minimiser le « time-to-value ». Avec un déploiement moyen réalisé en 4 semaines, la solution tranche avec les cycles d’intégration de plusieurs mois typiques des gros ERP du marché. Cette rapidité est rendue possible par la pré-configuration des modules selon les standards industriels, ne nécessitant que des ajustements de personnalisation plutôt que des développements spécifiques coûteux.

Le modèle économique est structuré pour offrir une visibilité totale sur les coûts. Pas de frais cachés ou de maintenance obscure : la tarification est basée sur le périmètre fonctionnel (modules) et le volume d’utilisateurs. Pour un investisseur, ce modèle OPEX (dépenses d’exploitation) est préférable à un lourd investissement CAPEX, car il préserve la trésorerie et permet d’ajuster la dépense à l’activité réelle. De plus, les mises à jour fonctionnelles et de sécurité sont incluses dans l’abonnement, garantissant que l’outil ne se déprécie pas avec le temps.

Le retour sur investissement (ROI) s’observe généralement dès le premier trimestre d’utilisation. Il se matérialise par la réduction des coûts directs (moins d’annonces payantes grâce à un meilleur vivier, moins d’intérim grâce à une meilleure gestion des plannings) et des coûts indirects (temps administratif réalloué). La valeur ajoutée des services inclus, comme le support 24/7 et l’hébergement sécurisé, doit être intégrée dans le calcul de rentabilité, car elle évite le recrutement de ressources IT dédiées à la maintenance du système.

Structure des coûts et services inclus

L’analyse de la proposition de valeur financière révèle une offre packagée complète :

Setup initial : Configuration, import des données historiques, paramétrage des workflows.

Formation : Sessions pour les administrateurs et les utilisateurs finaux (managers).

Support : Assistance multicanale (ticket, téléphone) incluse sans surcoût horaire.

Maintenance : Sauvegardes quotidiennes, patchs de sécurité, évolutions légales.

Consulting : Accompagnement par des experts métiers lors de la phase de lancement.

Phase Projet

Durée Moyenne

Actions Clés

Livrable

Semaine 1

Kick-off