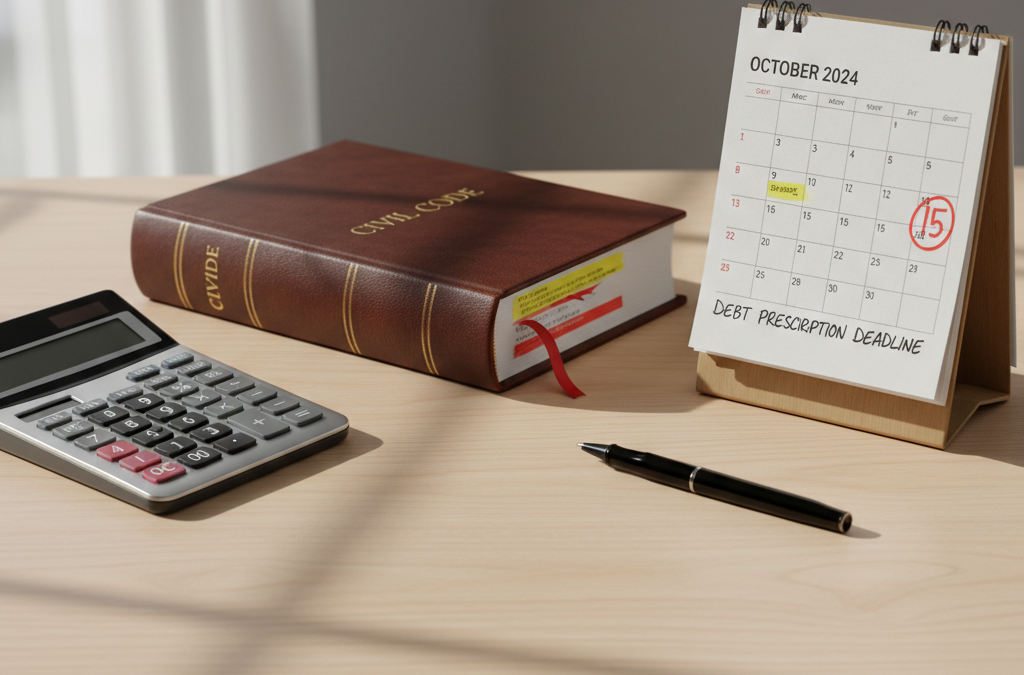

En bref : L’essentiel à retenir sur vos droits face à Intrum en 2025

Face à une société de recouvrement de l’envergure d’Intrum, la panique est souvent la première réaction, pourtant, la méthode et la connaissance du droit sont les seuls outils nécessaires. Ce guide essentiel du recouvrement décortique les mécanismes légaux qui protègent le consommateur contre les abus potentiels et les paiements indus. Il est crucial de distinguer une simple relance amiable d’une véritable procédure judiciaire exécutoire. Une analyse froide de la situation révèle souvent que le rapport de force n’est pas aussi déséquilibré qu’il n’y paraît, pour peu que l’on maîtrise les notions de prescription, de forclusion et de validité de la dette.

Distinction fondamentale : Intrum est une entreprise commerciale, pas un cabinet de Commissaires de Justice (huissiers) agissant sur titre exécutoire dans la phase amiable.

La prescription est votre alliée : De nombreuses dettes réclamées sont souvent prescrites (2 ans pour la consommation), rendant toute poursuite judiciaire impossible.

L’exigence de preuves : Le débiteur a le droit de ne pas payer Intrum tant que la preuve de la cession de créance et le détail exact des sommes (principal et intérêts séparés) ne sont pas fournis.

Contestation des frais : Les frais de recouvrement amiable sont illégaux s’ils sont mis à la charge du débiteur sans titre exécutoire (Article L111-8 du CPCE).

Communication écrite : La gestion de dette doit se faire exclusivement par écrit (LRAR) pour figer juridiquement la situation et éviter les pièges verbaux.

Ne pas payer Intrum : vos droits face aux créances expliqués et le cadre légal

Lorsque l’on reçoit un courrier d’une entité telle qu’Intrum, il est impératif de comprendre à qui l’on a affaire avant d’envisager la moindre transaction financière. Fondée en 1923 et basée à Stockholm, cette société est un géant européen du secteur, coté en bourse, résultant de la fusion entre Intrum Justitia et Lindorff en 2017. Cependant, cette stature financière ne leur confère pas de pouvoirs de police ou de justice. En France, le monopole de l’exécution forcée appartient aux Commissaires de Justice (anciennement Huissiers). Il est donc primordial de saisir la nuance entre le recouvrement amiable, qui constitue le cœur de métier d’Intrum dans la majorité des dossiers, et le recouvrement judiciaire.

Dans une phase amiable, Intrum agit en tant que mandataire. Leur objectif est d’obtenir un paiement volontaire de votre part. Sans un titre exécutoire — c’est-à-dire une décision de justice, une ordonnance d’injonction de payer rendue exécutoire ou un acte notarié — leur pouvoir de contrainte est nul. Ils ne peuvent ni saisir vos comptes bancaires, ni bloquer votre salaire, ni pénétrer à votre domicile. Cette distinction est souvent floue dans l’esprit du consommateur, entretenue par des courriers à la sémantique anxiogène. En 2025, la législation reste protectrice : l’article L. 111-1 du Code des procédures civiles d’exécution rappelle que seul un créancier muni d’un titre exécutoire peut pratiquer une saisie.

Il est fréquent de voir des consommateurs s’inquiéter de prélèvements inconnus sur leurs comptes en lien avec des créances. Pour éviter toute confusion, il est utile de comprendre le fonctionnement des prélèvements SGC et les démarches pour les identifier, car une bonne gestion de trésorerie commence par la surveillance des flux sortants. Si Intrum vous contacte, c’est qu’ils ont soit racheté une dette vous concernant (cession de créance), soit qu’ils agissent pour le compte d’un tiers (banque, opérateur téléphonique, fournisseur d’énergie). Dans les deux cas, vous conservez l’intégralité de vos droits de contestation.

Le cadre légal impose également des obligations strictes aux sociétés de recouvrement, définies notamment par le décret n° 96-112 du 18 décembre 1996. Ce texte oblige l’agent de recouvrement à envoyer une lettre contenant des mentions obligatoires : l’identité du créancier, le fondement et le montant de la dette en distinguant le principal, les intérêts et les frais. L’absence d’une seule de ces mentions peut rendre la procédure irrégulière. C’est ici que l’analyse méthodique du dossier prend tout son sens : ne pas payer Intrum immédiatement permet de vérifier la conformité de leur demande avec la loi en vigueur.

Voici un tableau récapitulatif permettant de différencier les pouvoirs réels des acteurs en présence :

Action / Pouvoir

Société de Recouvrement (Intrum) – Phase Amiable

Commissaire de Justice (avec Titre Exécutoire)

Envoyer des courriers de relance

Autorisé

Autorisé

Proposer un échéancier

Autorisé

Autorisé

Saisie sur compte bancaire

Interdit

Autorisé

Saisie sur salaire

Interdit

Autorisé

Saisie de biens mobiliers (voiture, meubles)

Interdit

Autorisé

Entrée forcée au domicile

Interdit

Autorisé (sous conditions strictes)

Il est essentiel de garder à l’esprit que le but d’une société commerciale est la rentabilité. Les agents de recouvrement sont souvent commissionnés sur les sommes récupérées, ce qui peut expliquer une certaine insistance. Cependant, cette insistance ne doit pas se transformer en pression illégale. La connaissance de ces limites juridiques constitue le premier rempart pour le consommateur averti.

Ne jamais confondre une « Mise en demeure » simple avec un « Commandement de payer ».

Vérifier systématiquement l’existence d’un jugement antérieur.

Se rappeler qu’aucune menace de saisie n’est valable sans décision de justice préalable.

Conserver tous les courriers reçus, y compris les enveloppes (pour les dates de cachet de la poste).

Ne jamais signer de reconnaissance de dette sous la pression.

Faut-il vraiment payer Intrum ? Analyse de la prescription et de la forclusion

Avant d’effectuer le moindre règlement, une analyse temporelle de la dette est indispensable. En droit français, une dette n’est pas éternelle. Le mécanisme de la prescription (ou forclusion pour les crédits à la consommation) est un moyen de défense absolu. Si le délai est passé, la dette existe toujours moralement, mais le créancier a perdu son droit d’agir en justice pour en forcer le paiement. Dans ce cas de figure, vous avez parfaitement le droit de ne pas payer Intrum, et ils ne pourront rien faire pour vous y contraindre judiciairement.

Pour les crédits à la consommation, qui représentent une part importante des portefeuilles gérés par Intrum, le délai de forclusion est particulièrement court : deux ans. Ce délai court à partir du premier incident de paiement non régularisé (Article R312-35 du Code de la consommation). Si, par exemple, vous avez cessé de payer un crédit revolving en janvier 2022 et qu’aucune action en justice (assignation ou ordonnance) n’a été engagée avant janvier 2024, la dette est forclose. Intrum pourra continuer à vous écrire, mais vous ne risquez plus aucune saisie. Il est crucial de ne pas interrompre ce délai par une reconnaissance de dette involontaire, comme un paiement partiel, même minime.

Les factures de la vie courante obéissent à des règles similaires. Par exemple, pour une facture de téléphone impayée, le délai est également de deux ans (Article L218-2 du Code de la consommation). Beaucoup de consommateurs se retrouvent dans des situations où ils ignorent les étapes simples pour régulariser une facture mobile à temps, laissant la situation s’envenimer jusqu’au recouvrement. Si ce délai de deux ans est dépassé, la réclamation devient juridiquement inopérante sur le plan judiciaire.

Un autre point technique souvent négligé est la validité de la cession de créance. Lorsque Intrum rachète une dette à une banque, cette opération doit respecter l’article 1324 du Code civil. Vous êtes en droit d’exiger la preuve que la créance a bien été cédée et que cette cession vous a été notifiée ou que vous en avez pris acte. Sans cette preuve matérielle, la « qualité à agir » de la société de recouvrement peut être contestée. C’est un argument de procédure redoutable pour bloquer un dossier mal ficelé.

Il arrive que des dettes anciennes resurgissent. Attention aux courriers qui tentent de réactiver de vieilles créances par des promesses de remises spectaculaires (« Payez 50% et nous effaçons le reste »). Souvent, ces dettes sont déjà prescrites. En payant, même une petite somme, vous pourriez renoncer tacitement à la prescription acquise. C’est une stratégie commerciale courante qu’il faut savoir déjouer par une vérification rigoureuse des dates.

Type de dette

Délai de prescription / Forclusion

Article de référence

Point de départ du délai

Crédit à la consommation

2 ans (Forclusion)

Art. R312-35 Code de la consommation

Premier incident de paiement non régularisé

Facture (Téléphonie, Énergie)

2 ans

Art. L218-2 Code de la consommation

Date d’émission de la facture ou échéance

Loyers impayés

3 ans

Loi du 6 juillet 1989 (Art. 7-1)

Date à laquelle le loyer était dû

Dette reconnue par un jugement

10 ans

Art. L111-3 CPCE

Date de la décision de justice

Le contrôle des délais est donc la première étape de votre audit personnel. Si vous constatez que le délai est dépassé, une simple lettre recommandée indiquant que la dette est forclose suffit généralement à clore le dossier administrativement chez eux. Ils savent qu’ils ne peuvent plus agir.

Recherchez la date exacte du premier impayé dans vos relevés bancaires.

Vérifiez si un jugement a été rendu dans l’intervalle (ce qui porterait la prescription à 10 ans).

Ne répondez pas au téléphone pour éviter d’admettre la dette oralement.

Exigez l’acte de cession de créance si le créancier initial n’est pas Intrum.

Méfiez-vous des dates indiquées sur les courriers de recouvrement, elles ne font pas foi, seule la date d’origine compte.

Comment réagir face aux demandes de paiement d’Intrum : Stratégie de communication

Une fois l’analyse de la dette effectuée, il faut définir une stratégie de communication. L’erreur classique est le silence radio total ou, à l’opposé, la négociation téléphonique paniquée. La méthode efficace repose sur la traçabilité. Dans le domaine juridique et financier, « les paroles s’envolent, les écrits restent ». C’est pourquoi toute interaction avec Intrum doit se faire par écrit, idéalement par Lettre Recommandée avec Accusé de Réception (LRAR). Cela permet de constituer un dossier de preuve solide en cas de litige ultérieur.

Pourquoi éviter le téléphone ? Les agents de recouvrement sont formés à la négociation et à la psychologie du débiteur. Au téléphone, il est facile de se laisser intimider ou de promettre un paiement que l’on ne peut pas assumer. De plus, aucun enregistrement de votre part n’aura de valeur juridique simple à produire. En basculant la communication exclusivement par écrit, vous reprenez le contrôle du temps et du contenu. Vous obligez votre interlocuteur à formuler ses demandes et ses arguments noir sur blanc, ce qui limite considérablement les dérapages verbaux ou les menaces infondées.

Si la dette est contestable (prescription, montant erroné, absence de justificatifs), votre courrier doit être formel. Vous pouvez utiliser des modèles types, mais l’essentiel est de demander les pièces justificatives : copie du contrat original signé, décompte détaillé des sommes (distinguant le capital des intérêts), et titre exécutoire s’ils prétendent en avoir un. Cette démarche montre que vous n’êtes pas un débiteur passif, mais un consommateur informé de ses droits. Souvent, face à une demande de justificatifs précis que le dossier ne contient pas toujours, la procédure s’arrête d’elle-même.

Il faut également être vigilant sur les implications financières annexes. Par exemple, une mauvaise gestion des dettes peut avoir des répercussions sur d’autres aspects de votre patrimoine. Dans des cas extrêmes, on peut se demander si certaines allocations sont saisissables. Il est important de savoir par exemple si l’AAH peut être saisie par le Trésor Public ou d’autres créanciers, afin de sécuriser son minimum vital avant de négocier quoi que ce soit. Protéger ses revenus insaisissables est une priorité absolue.

Voici une liste des éléments clés à intégrer dans votre communication écrite pour être pris au sérieux :

Vos références complètes et le numéro de dossier attribué par Intrum.

La contestation formelle de la dette si elle n’est pas justifiée.

La demande de copie du titre exécutoire (s’ils menacent de saisie).

Le rappel de l’article L111-8 du Code des procédures civiles d’exécution si des frais de recouvrement amiable sont ajoutés.

Une demande de limitation des contacts à la seule correspondance écrite.

Le tableau ci-dessous illustre les canaux de communication et leur pertinence stratégique :

Canal de communication

Niveau de preuve juridique

Risque de manipulation

Recommandation

Téléphone

Nul

Élevé (pression psychologique)

À bannir totalement

Email simple

Faible (réception incertaine)

Moyen

Utile pour des demandes simples, mais insuffisant pour contester

Courrier simple

Moyen

Faible

À éviter pour les documents importants

Lettre Recommandée (LRAR)

Très Élevé (preuve légale)

Nul

Indispensable pour tout litige

Espace client en ligne

Moyen

Moyen (reconnaissance de dette possible par clic)

À utiliser avec grande prudence

En résumé, ne subissez pas le rythme imposé par la société de recouvrement. Imposez le vôtre par la voie écrite. Cela vous donne le temps de la réflexion, de la consultation juridique et de l’analyse financière, loin de la pression de l’instant.

Ne pas payer Intrum : quels sont vos droits face aux pratiques abusives et frais illégaux

Le secteur du recouvrement traîne parfois une réputation sulfureuse liée à des pratiques à la limite de la légalité. Bien qu’Intrum soit une structure régulée soucieuse de son image, des dérives peuvent survenir, ou les courriers automatisés peuvent induire en erreur. Votre protection juridique passe par la capacité à identifier ces abus. L’une des pratiques les plus courantes est l’ajout de « frais de recouvrement » ou de « dommages et intérêts » au montant initial de la dette. Or, la loi est très claire à ce sujet : les frais de recouvrement amiable sont à la charge exclusive du créancier, sauf si ces frais concernent un acte prescrit par la loi (Art. L111-8 du CPCE). Vous avez donc le droit de refuser de payer ces sommes additionnelles.

Le harcèlement est une autre ligne rouge. L’article 222-16 du Code pénal sanctionne les appels téléphoniques malveillants réitérés ou les agressions sonores en vue de troubler la tranquillité d’autrui. Si vous recevez plusieurs appels par jour, sur votre lieu de travail, ou si vos voisins et votre famille sont contactés pour vous mettre la pression, il s’agit d’une atteinte grave à votre vie privée. Ces méthodes sont illégales. Le recouvrement de créances ne justifie pas l’intrusion ou l’humiliation. Dans ce contexte, documenter chaque appel (date, heure, numéro) permet de construire un dossier pour une plainte éventuelle ou un signalement à la DGCCRF via la plateforme SignalConso.

Il faut aussi se méfier de l’apparence des documents. Certains courriers arborent des couleurs, des mises en page ou des termes (« Dernier avis avant saisie », « Projet de saisie ») imitant les actes officiels d’huissiers de justice. L’objectif est de créer la confusion pour déclencher le paiement par la peur. Si le document n’émane pas d’un Commissaire de Justice territorialement compétent, il n’a pas plus de valeur qu’une simple lettre publicitaire, quelle que soit la taille de la police d’écriture rouge utilisée.

Parfois, les dettes réclamées proviennent de situations complexes, comme des frais liés à un véhicule. Ignorer ces problèmes peut coûter cher, et il est bon de connaître les conséquences financières de l’abandon d’un véhicule en fourrière, car cela peut générer des créances qui finiront potentiellement chez une société de recouvrement. Même dans ce cas, la procédure doit respecter le formalisme légal.

Voici une liste de signaux d’alerte indiquant des pratiques potentiellement abusives :

Appels avant 8h ou après 20h, ou le dimanche.

Menaces de saisie immédiate sans jugement préalable.

Contact de votre employeur pour divulguer votre situation financière.

Refus de fournir le détail de la dette par écrit.

Usage de faux titres ou logos officiels (Marianne, drapeaux) pour tromper.

Pratique observée

Statut Légal

Réaction conseillée

Ajout de 10% de frais « dossier » en amiable

Illégal (sauf clause pénale contractuelle validée par juge)

Contester par écrit (Art L111-8 CPCE) et payer uniquement le principal

Menace de venir prendre les meubles demain

Mensonger (si pas de titre exécutoire)

Ne pas ouvrir, signaler pour pratique commerciale trompeuse

Appels répétitifs (>3/jour)

Harcèlement possible

Envoyer une mise en demeure de cesser les appels sous peine de plainte

Courrier bleu/rouge type « Avis d’Huissier »

Pratique déloyale (si émis par la société de recouvrement)

Signaler à la DGCCRF (SignalConso)

En somme, votre vigilance doit être totale. Ne payez jamais sous le coup de l’émotion ou de la peur générée par une mise en scène. Un créancier sûr de son droit agit calmement et fournit les preuves demandées. L’agressivité ou la dissimulation sont souvent les signes d’un dossier juridiquement fragile.

Comment gérer les créances avec Intrum sans payer immédiatement : négociation et solutions

Si, après toutes vos vérifications, la dette s’avère légitime, non prescrite et justifiée, la question du paiement se pose. Cependant, reconnaître la dette ne signifie pas accepter n’importe quelles conditions de remboursement. Vous avez le droit de négocier. Intrum préférera toujours un accord amiable, même échelonné, à une procédure judiciaire longue et coûteuse dont l’issue n’est jamais garantie (insolvabilité du débiteur). C’est ici que votre capacité de gestionnaire entre en jeu. Il ne faut jamais s’engager sur des mensualités intenables qui vous mettraient en défaut le mois suivant.

La négociation d’un échéancier doit se faire sur la base de votre « reste à vivre ». Proposez une somme réaliste, même modeste, et tenez-vous-y. Formalisez cet accord par écrit. En cas de difficultés financières majeures, il est possible de saisir la Commission de Surendettement des Particuliers (Banque de France). La recevabilité de votre dossier suspend automatiquement les procédures de recouvrement et interdit aux créanciers de vous poursuivre pour les dettes antérieures. C’est une protection puissante pour ceux qui sont réellement dans l’impasse.

Par ailleurs, il faut envisager des solutions alternatives pour apurer ses dettes. Parfois, la solidarité familiale peut intervenir. Si vous envisagez cette option, il est crucial de formaliser les choses, par exemple en sachant comment prêter de l’argent à un proche pour un projet immobilier ou pour apurer des dettes, afin d’éviter les conflits futurs ou les requalifications fiscales. Une dette remplacée par une autre plus souple (prêt familial) est souvent une bonne stratégie de sortie de crise.

Payer Intrum n’est pas une fatalité si l’on sait comment aborder la transaction. Vous pouvez parfois négocier une décote sur le montant global si vous proposez un paiement comptant immédiat (solde de tout compte). Les sociétés de recouvrement ayant racheté les créances à bas prix ont une marge de manœuvre. Par exemple, proposer de payer 70% de la dette immédiatement contre un abandon du solde peut être accepté. Exigez toujours un écrit confirmant que ce paiement éteint définitivement la dette avant de verser le moindre centime.

Voici les étapes méthodiques pour une résolution financière :

Calculez votre budget précis et votre capacité de remboursement mensuelle réelle.

Proposez un échéancier par écrit, sans attendre qu’ils vous l’imposent.

Demandez l’abandon des intérêts de retard en contrepartie de votre bonne foi.

Si vous avez une somme d’argent disponible, tentez une offre de règlement partiel pour solde de tout compte.

Ne signez jamais de prélèvement automatique sur votre compte bancaire ; préférez les virements ou les chèques pour garder le contrôle.

Solution proposée

Avantage pour le débiteur

Inconvénient

Condition de succès

Échéancier long

Mensualité faible, budget préservé

La dette dure longtemps

Respecter scrupuleusement les dates

Solde de tout compte (Négocié)

Effacement immédiat, réduction possible

Nécessite une trésorerie disponible

Obtenir un accord écrit avant paiement

Dossier de surendettement

Gel des dettes, effacement possible

Inscription au FICP (5 à 7 ans), accès crédit bloqué

Être réellement insolvable (bonne foi)

Délai de grâce (Juge)

Suspension des paiements jusqu’à 2 ans

Nécessite une saisie du tribunal judiciaire

Justifier d’un retour à meilleure fortune futur

En conclusion de cette approche, gardez en tête que le recouvrement est une négociation commerciale avant d’être juridique. Votre interlocuteur a des objectifs chiffrés. En vous montrant méthodique, ferme sur vos droits mais ouvert à une solution réaliste si la dette est due, vous transformez un rapport de force déséquilibré en une transaction gérée. C’est la marque d’une gestion financière saine et responsable.

Nature de l’opération : Il s’agit d’un débit lié à une filiale d’assurance du Crédit Agricole (assurance-vie, décès, obsèques ou retraite).

Origine contractuelle : Ce prélèvement résulte systématiquement d’un contrat signé, souvent lors d’un prêt immobilier ou d’une ouverture de compte.

Gestion : La simple opposition bancaire est déconseillée ; la résiliation formelle par courrier recommandé est la seule procédure valide.

Impact 2025 : Les montants peuvent varier selon les indexations annuelles des contrats d’assurance.

Action immédiate : Vérifier l’intitulé exact sur le relevé (ex: « Prélèvement M Prédica ») avant toute contestation.

Analyse structurelle et identification du Prélèvement Prédica

Dans l’univers complexe de la gestion financière personnelle, voir apparaître une ligne intitulée Prélèvement Prédica sur son relevé de compte bancaire suscite immédiatement des interrogations légitimes. Pour un investisseur méthodique ou tout épargnant soucieux de sa trésorerie, la première étape consiste à identifier avec précision la nature de cette opération bancaire. Prédica n’est pas une entité obscure ; il s’agit de la filiale d’assurances de personnes du groupe Crédit Agricole, fondée en 1986. Elle représente aujourd’hui le deuxième assureur vie en France, gérant des centaines de milliards d’euros d’encours.

Il est crucial de comprendre que ce type de débit automatique ne survient jamais par hasard. Depuis l’harmonisation des normes européennes et la mise en place stricte du mandat SEPA en 2014, une autorisation de prélèvement signée est obligatoire pour qu’une entité puisse ponctionner un compte. Si ce mouvement apparaît, c’est qu’à un moment donné, une signature a été apposée sur un contrat. Cela peut remonter à plusieurs années, lors de la souscription d’un « package » bancaire, ou être lié à une obligation d’assurance dans le cadre d’un financement immobilier.

Le libellé exact sur votre relevé peut varier légèrement selon les systèmes informatiques des banques, mais la racine « PREDICA » reste constante. Analyser ces libellés permet souvent de déduire la typologie du contrat sous-jacent avant même de contacter son conseiller. C’est une démarche similaire à celle nécessaire pour comprendre d’autres débits cryptiques comme le prélèvement SGC, qui requiert aussi une investigation minutieuse de ses relevés.

Libellé courant sur le relevé

Probabilité du type de contrat

Niveau de récurrence

PRLV SEPA PREDICA

Assurance-vie ou Plan Épargne Retraite

Mensuel ou Trimestriel

PRELEVEMENT M PREDICA

Assurance Décès ou Obsèques

Mensuel

COTIS PREDICA

Assurance liée à un produit de prévoyance

Annuel ou Semestriel

Il est fréquent que ce prélèvement soit confondu avec des frais de tenue de compte, mais il s’agit bien d’un service assurantiel externe à la banque de détail, bien que commercialisé par elle. La confusion vient souvent du fait que les clients LCL (anciennement Crédit Lyonnais) peuvent aussi voir ces prélèvements, car LCL distribue les produits de l’usine Prédica. Pour optimiser les processus de prélèvement et la gestion de vos finances, il est impératif de distinguer ce qui relève des frais bancaires de ce qui relève de l’épargne ou de la protection sociale.

Vérifiez vos archives papiers à la recherche de « Conditions Générales » signées avec le logo Crédit Agricole Assurances.

Consultez votre espace client en ligne, rubrique « Mes Assurances » et non « Mes Comptes ».

Notez la référence exacte du mandat (RUM) présente sur le détail de l’opération bancaire.

Typologie des contrats et mécanismes financiers associés

Une fois l’origine identifiée, il convient d’analyser le mécanisme financier derrière ce Prélèvement Prédica. Contrairement à une idée reçue, ce n’est pas nécessairement une perte sèche d’argent. Dans de nombreux cas, il s’agit d’une épargne forcée ou d’une couverture de risque indispensable. Les produits gérés par Prédica se divisent en trois grandes familles : l’épargne (assurance-vie), la retraite (PER) et la prévoyance (décès, invalidité, dépendance).

Pour l’assurance-vie, le débit correspond à un versement programmé qui vient alimenter un capital. C’est un actif qui vous appartient. En revanche, pour les contrats de prévoyance (« Garantie des Accidents de la Vie » ou « Capital Décès »), le prélèvement est une prime à fonds perdus : elle couvre un risque. Si le risque ne se réalise pas, l’argent n’est pas récupérable. C’est souvent là que réside l’incompréhension des épargnants qui pensent « cotiser » pour eux-mêmes alors qu’ils achètent une sécurité temporaire.

Dans le contexte économique de 2025, où la protection du pouvoir d’achat est centrale, distinguer ces flux est vital. Par exemple, un professeur agrégé gérant son budget doit savoir si ses 50€ mensuels partent dans une épargne disponible ou une assurance décès. Si le contrat a été souscrit pour garantir un prêt, par exemple pour aider son fils dans un projet immobilier, la résiliation est impossible tant que le prêt court, car l’assurance est une condition d’octroi du crédit (assurance emprunteur déléguée ou groupe).

Type de contrat

Mécanisme financier

Récupérabilité des fonds

Assurance-Vie

Capitalisation

Totale (rachat possible à tout moment)

Prévoyance Décès

Mutualisation des risques

Nulle (fonds perdus si aucun sinistre)

Plan Épargne Retraite

Capitalisation bloquée

Bloquée jusqu’à la retraite (sauf cas de force majeure)

Il arrive que ces contrats aient été souscrits lors d’une vente couplée. Le conseiller bancaire propose une carte Gold ou Premier et inclut une assurance « protection juridique » ou « accidents de la vie » pour quelques euros de plus. Avec le temps, on oublie l’existence de cette couverture, mais le débit automatique, lui, perdure et augmente souvent avec l’indexation annuelle des tarifs.

La gestion des paiements récurrents doit être proactive. Si vous constatez un montant qui ne correspond pas à vos souvenirs, il est possible que le contrat ait subi une revalorisation tarifaire. C’est fréquent sur les contrats santé ou dépendance. Il est alors nécessaire de demander l’échéancier annuel à l’assureur pour vérifier la conformité de la facturation.

Distinguez l’épargne (argent à vous) de la prévoyance (argent versé pour un service).

Vérifiez si le contrat est lié à un prêt immobilier en cours.

Analysez l’évolution du montant du prélèvement sur les 3 dernières années.

Audit de vos besoins : faut-il conserver ce contrat ?

Avant de se précipiter sur la procédure de résiliation, une analyse froide et rationnelle s’impose. La suppression d’un Prélèvement Prédica entraîne l’annulation immédiate des garanties associées. La question n’est pas seulement de savoir combien cela coûte, mais ce que cela rapporte en termes de sécurité financière. Une approche similaire à celle utilisée dans l’analyse financière approfondie doit être appliquée à votre budget domestique : évaluer le ratio risque/bénéfice.

Si le prélèvement concerne une assurance-vie ouverte il y a plus de 8 ans, la fiscalité est très avantageuse. Arrêter les versements automatiques sans clore le contrat peut être une stratégie pertinente pour garder l’antériorité fiscale sans alourdir ses charges mensuelles. En revanche, si le prélèvement concerne une assurance décès souscrite en double (par exemple, vous êtes déjà couvert par votre employeur via une prévoyance cadre), alors le contrat Prédica est probablement superflu.

Il est aussi fréquent de découvrir des doublons avec les assurances de cartes bancaires ou les assurances habitation. Par exemple, l’assurance « moyens de paiement » souvent facturée séparément par Prédica peut faire double emploi avec les services inclus dans votre carte bancaire haut de gamme. C’est ici que l’audit précis de chaque ligne de services financiers prend tout son sens pour optimiser votre rentabilité personnelle.

Situation personnelle

Action recommandée concernant Prédica

Justification

Déjà couvert par une mutuelle d’entreprise obligatoire

Résilier la surcomplémentaire Prédica

Élimination des doublons coûteux

Besoin de liquidités immédiates

Rachat partiel ou arrêt des versements

Préservation du capital déjà acquis

Fin de remboursement de crédit immobilier

Résilier l’assurance emprunteur

L’objet du risque (la dette) n’existe plus

Dans certains cas, la conservation du contrat est stratégique pour la transmission de patrimoine. L’assurance-vie permet de transmettre un capital hors succession avec une fiscalité allégée. Supprimer ce prélèvement et clore le contrat pourrait avoir des conséquences fiscales lourdes pour vos héritiers. Si vous avez un doute sur l’utilité d’un contrat spécifique, comparez-le avec d’autres offres du marché, ou vérifiez s’il ne s’agit pas d’un débit similaire à celui d’autres entités comme AMZ Digital, qui nécessite aussi une vérification de l’utilité réelle du service.

Listez toutes vos couvertures d’assurance actuelles (employeur, habitation, cartes).

Identifiez les chevauchements de garanties.

Calculez le montant total annuel versé à Prédica par rapport aux indemnités potentielles.

Procédure méthodique de résiliation et d’arrêt des débits

Si votre audit conclut à l’inutilité du contrat, l’étape suivante est l’arrêt définitif des prélèvements. Attention, faire opposition sur son compte bancaire est une méthode brutale et déconseillée. Rejeter un prélèvement sans résilier le contrat expose à des frais de rejet pour impayé et maintient la dette vis-à-vis de l’assureur. La méthode valide juridiquement reste la résiliation formelle.

Pour la plupart des contrats Prédica (hors assurance-vie où un simple rachat suffit), la résiliation doit se faire par lettre recommandée avec accusé de réception. Depuis la loi Hamon et la loi Chatel, les procédures ont été assouplies, mais le formalisme reste de mise pour éviter tout litige. Il faut adresser le courrier au siège de Prédica ou au service gestion indiqué sur vos conditions particulières. Le délai de préavis est généralement d’un ou deux mois avant la date d’échéance annuelle.

Une complexité s’ajoute parfois si le contrat est géré par LCL ou une caisse régionale du Crédit Agricole. Dans ce cas, l’interlocuteur direct peut être votre agence bancaire. Toutefois, pour laisser une trace incontestable, l’envoi au siège est préférable. C’est une démarche administrative qui demande autant de rigueur que de savoir administrer un dossier de créances publiques : chaque document compte.

Élément du courrier

Détails obligatoires

Identifiants

Numéro de contrat, Numéro de Sécurité Sociale, Référence Client

Objet

« Demande de résiliation de contrat d’assurance » (soyez explicite)

Motif (optionnel)

Loi Chatel, Loi Hamon, ou échéance annuelle

Pièce jointe

Copie d’une pièce d’identité et du dernier relevé bancaire montrant le débit

Pour l’assurance-vie, la procédure diffère : il faut demander un « rachat total ». Cela signifie que vous récupérez l’intégralité de la somme (moins les prélèvements sociaux et fiscaux). L’arrêt des versements programmés (les débits automatiques mensuels) peut quant à lui se faire sur simple demande écrite ou via l’interface en ligne, sans fermer le contrat. C’est une nuance importante : on peut arrêter de payer sans tuer le contrat.

Ne faites jamais opposition au prélèvement sans avoir envoyé la lettre de résiliation.

Conservez l’accusé de réception comme preuve juridique.

Surveillez votre compte pendant 2 mois après l’envoi : les délais de traitement peuvent engendrer un dernier prélèvement.

Conséquences financières et gestion post-résiliation

L’arrêt du Prélèvement Prédica aura un impact immédiat sur votre trésorerie mensuelle, mais il faut aussi gérer l’après. Si vous avez procédé à un rachat d’assurance-vie, les fonds seront crédités sur votre compte sous un délai de 15 jours à 2 mois maximum selon la complexité du dossier. Assurez-vous que ces fonds soient réinvestis ou utilisés selon vos objectifs initiaux.

Il existe un risque résiduel : celui des « queues de prélèvement ». Il arrive qu’un débit passe juste après la prise en compte de la résiliation. Dans ce cas précis, et seulement si vous avez la preuve de la réception de votre demande de résiliation, vous pouvez demander à votre banque le remboursement du prélèvement SEPA contesté, dans un délai de 8 semaines. C’est une protection offerte par la norme SEPA pour la sécurité bancaire des consommateurs.

Enfin, soyez vigilant sur les tentatives de rétention. Les conseillers bancaires sont souvent incités à conserver les contrats. Ils pourraient vous contacter pour vous proposer une baisse des cotisations ou une modification des garanties. Restez ferme sur votre décision si votre analyse initiale a démontré l’inutilité du produit. Gardez à l’esprit que la bonne gestion de vos finances passe parfois par la clôture de comptes, tout comme il faut savoir si l’AAH peut être saisie ou non pour protéger ses revenus : la connaissance de vos droits est votre meilleure arme.

Action post-résiliation

Délai de vigilance

Objectif

Vérification du relevé

Mois M+1 et M+2

Confirmer l’arrêt effectif des flux sortants

Archivage du dossier

2 ans

Preuve en cas de réclamation ultérieure de l’assureur

Réaffectation du budget

Immédiat

Utiliser l’épargne libérée pour un investissement plus performant

En somme, le prélèvement Prédica n’est pas une fatalité ni une arnaque, mais un produit financier qui nécessite un pilotage actif. En 2025, la passivité coûte cher. En reprenant le contrôle sur ces débits, vous assainissez votre situation bancaire et vous assurez que chaque euro débité correspond à un service réellement souhaité et validé par vos soins.

Réclamez le remboursement immédiat si un prélèvement passe après la date effective de résiliation.

Ne cédez pas à la pression commerciale pour « suspendre » au lieu de résilier, sauf si c’est votre stratégie.

Mettez à jour votre tableau de bord financier personnel une fois l’opération terminée.

En bref : L’essentiel de la rémunération enseignante

Revalorisation indiciaire : Depuis le 1er janvier 2024, une augmentation de 5 points d’indice majoré a été appliquée à l’ensemble des échelons, représentant un gain brut mensuel d’environ 25 euros.

Structure du salaire : La rémunération se compose du traitement de base (indice × valeur du point), des indemnités fixes (ISAE/ISOE) et des primes variables (Pacte, heures supplémentaires).

Disparités de corps : Des écarts significatifs existent entre les professeurs des écoles, les certifiés et les agrégés, ces derniers bénéficiant d’une grille indiciaire supérieure et d’obligations de service réduites.

Mécanismes de primes : La prime d’attractivité cible spécifiquement les débuts et milieux de carrière (échelons 1 à 9), tandis que le « Pacte enseignant » rémunère les missions complémentaires.

Perspectives : L’accès à la hors-classe et à la classe exceptionnelle constitue le levier principal pour une augmentation substantielle en fin de carrière.

Comprendre la structure et les mécanismes de la Grille des salaires 2024

Le système de rémunération au sein de l’Éducation nationale ne repose pas sur une négociation individuelle mais sur une mécanique administrative précise, définie par le statut de la fonction publique. Pour analyser correctement une fiche de paie d’enseignant, il est impératif de décomposer les éléments qui constituent le traitement global. Le cœur du réacteur est le point d’indice. En 2024, la valeur mensuelle du point d’indice est fixée à 4,92278 €. C’est ce multiplicateur, appliqué à l’indice majoré (IM) détenu par l’agent, qui détermine le traitement brut hors primes.

La Grille des salaires fonctionne selon une progression linéaire par échelons. Chaque enseignant débute à l’échelon 1 et progresse vers l’échelon 11 de la classe normale, avant de pouvoir prétendre aux grades supérieurs. Cette progression est automatique pour l’essentiel, bien que des accélérations d’un an soient possibles aux échelons 6 et 8 lors des rendez-vous de carrière. Il est crucial de noter que l’année 2024 a marqué une évolution technique avec l’ajout systématique de 5 points d’indice majoré à tous les échelons, une mesure destinée à compenser partiellement l’inflation sans toucher à la valeur du point elle-même.

Décomposition des éléments de rémunération

Au-delà du traitement indiciaire, la rémunération effective inclut des parts indemnitaires qui sont devenues structurelles. Il ne s’agit pas de bonus au sens du secteur privé, mais de compléments fixes liés à l’exercice du métier. L’Indemnité de Suivi et d’Accompagnement des Élèves (ISAE) pour le premier degré et l’Indemnité de Suivi et d’Orientation des Élèves (ISOE) pour le second degré en sont les piliers. À cela s’ajoutent les primes dites « Grenelle », notamment la prime d’attractivité, conçue pour rehausser les salaires en début de carrière, là où le décrochage par rapport aux cadres du privé est le plus flagrant.

Voici un tableau récapitulatif des composantes structurelles d’un salaire d’enseignant en 2024 :

Composante

Type

Base de calcul / Montant indicatif

Caractère

Traitement Indiciaire

Principal

Indice Majoré × 4,92278 €

Soumis à retenue pension (retraite)

ISOE / ISAE

Indemnité

2 550 € bruts annuels (part fixe)

Mensualisé

Prime d’attractivité

Prime

Dégressive de l’échelon 1 à 9

Cible les débuts de carrière

Indemnité de résidence

Variable

0%, 1% ou 3% du brut

Selon la zone géographique

L’analyse financière de cette structure révèle une rigidité certaine. Contrairement au secteur privé où la performance peut immédiatement impacter le revenu, l’Évolution salariale ici est une question de temps et de patience. L’augmentation de salaire est programmée, prévisible, mais lente. C’est un paramètre essentiel pour quiconque envisage cette carrière ou cherche à optimiser sa gestion patrimoniale en tant que fonctionnaire.

Le passage d’échelon est le moteur principal de l’augmentation du traitement de base.

Le changement de grade (Hors Classe, Classe Exceptionnelle) permet de briser le plafond de verre de la classe normale.

Les heures supplémentaires (HSA/HSE) constituent le seul véritable levier d’ajustement à court terme pour augmenter le net à payer.

Analyse de la rémunération des Professeurs des Écoles (PE)

Les professeurs des écoles, appartenant au corps de catégorie A, constituent la base de l’enseignement primaire. Leur grille indiciaire est identique à celle des professeurs certifiés du secondaire, bien que leurs conditions de travail et leurs obligations de service diffèrent, notamment en matière d’heures de présence devant élèves (24 heures d’enseignement plus 108 heures annualisées). En 2024, un professeur des écoles débutant à l’échelon 1 perçoit un traitement brut basé sur l’indice 395.

La réalité économique pour un PE en début de carrière se situe aux alentours de 1 944 € bruts mensuels pour le seul traitement indiciaire. Une fois les cotisations sociales déduites et les primes (ISAE, attractivité) ajoutées, le salaire net avant impôt approche les 1 771 €. Cette entrée en matière reste modeste au regard du niveau de qualification requis (Master 2). Cependant, la progression assure une certaine sécurité. Le milieu de carrière, souvent situé autour de l’échelon 7 ou 8 après 10 à 15 ans d’ancienneté, permet de franchir des seuils psychologiques et financiers plus confortables.

Détail de la grille indiciaire PE Classe Normale

Pour visualiser la trajectoire financière, il est nécessaire d’examiner les données chiffrées précises. Le tableau suivant présente la Grille des salaires applicable aux professeurs des écoles pour la classe normale, intégrant la revalorisation de 5 points de janvier 2024.

Échelon

Durée moyenne

Indice Majoré (2024)

Traitement Brut Mensuel

1

1 an

395

1 944 €

2

1 an

446

2 196 €

5

2,5 ans

481

2 368 €

7

3 ans

524

2 580 €

9

4 ans

595

2 929 €

11

–

678

3 338 €

Il est important de noter que le passage à la Hors Classe, puis à la Classe Exceptionnelle, permet de prolonger cette grille bien au-delà de l’indice 678. Un professeur des écoles finissant sa carrière au dernier échelon de la classe exceptionnelle peut atteindre des indices proches de 977, générant un traitement brut avoisinant les 4 800 €, hors primes. C’est là que réside le véritable potentiel de Salaire enseignant sur le long terme.

L’avancement est automatique à l’ancienneté pour la majorité des échelons.

Le « boost » d’ancienneté aux échelons 6 et 8 permet de gagner un an à chaque fois, soit deux ans sur une carrière complète.

L’accès à la hors-classe est désormais quasi-automatique en fin de carrière, garantissant une retraite calculée sur des indices plus élevés.

La prime d’attractivité s’arrête après l’échelon 9, considérant que le traitement indiciaire est alors suffisant.

Le clivage secondaire : Certifiés vs Agrégés et les heures supplémentaires

Dans le second degré, une distinction fondamentale opère entre les professeurs certifiés (titulaires du CAPES) et les professeurs agrégés. Si les missions d’enseignement sont similaires, la rémunération et le volume horaire dû diffèrent structurellement. Un certifié doit 18 heures de cours par semaine, tandis qu’un agrégé n’en doit que 15. Cette différence de trois heures, couplée à une grille indiciaire nettement plus favorable pour les agrégés, crée un écart de rémunération substantiel sur l’ensemble de la carrière.

L’agrégation est donc un investissement « rentable » pour l’enseignant. À échelon égal, l’indice d’un agrégé est supérieur. De plus, les heures supplémentaires (HSA) sont rémunérées à un taux bien plus élevé pour les agrégés. En 2024, une HSA pour un agrégé rapporte environ 50 à 60% de plus que pour un certifié. Pour un Enseignant cherchant à maximiser ses revenus, l’agrégation et le cumul d’heures supplémentaires constituent la stratégie la plus efficace.

Comparatif des indices et impact sur le revenu

Le tableau ci-dessous illustre l’écart indiciaire entre un professeur certifié et un professeur agrégé à des moments clés de la carrière (Classe Normale). Cet écart se traduit directement en pouvoir d’achat mensuel.

Étape de carrière

Échelon

Indice Certifié

Indice Agrégé

Différence Brute Mensuelle

Début

1

395

455

+ 295 €

Milieu

6

497

623

+ 620 €

Fin (Classe Normale)

11

678

835

+ 773 €

Les Perspectives d’évolution pour un agrégé sont donc nettement plus dynamiques. En fin de carrière, un agrégé hors classe ou classe exceptionnelle atteint des indices « Hors Échelle » (lettres A, B, etc.) qui ne sont accessibles aux certifiés que dans des cas très restreints. Cela a une incidence directe non seulement sur le salaire net mensuel perçu durant l’activité, mais également sur le montant de la pension de retraite, calculée sur le traitement brut des six derniers mois.

Les heures supplémentaires années (HSA) sont payées sur 9 mois mais correspondent à une heure faite toute l’année.

La première heure supplémentaire est majorée de 20%, incitant les enseignants à en accepter au moins une.

Le taux horaire des vacations (HSE) est également indexé sur le corps d’appartenance (Certifié ou Agrégé).

Les professeurs de chaire supérieure (issus des agrégés) disposent d’une grille encore plus favorable.

Primes « Grenelle », Pacte et Indemnités : La part variable optimisée

Depuis le Grenelle de l’Éducation, la stratégie ministérielle a consisté à augmenter la part indemnitaire plutôt que de procéder à une refonte totale de la grille indiciaire. La mesure phare est la prime d’attractivité. Elle a été revalorisée pour soutenir les salaires des échelons 1 à 9. Ce mécanisme est dégressif : plus l’enseignant avance en ancienneté, moins la prime est élevée, jusqu’à disparaître. L’objectif est clair : rendre l’entrée dans le métier moins précaire financièrement sans alourdir excessivement la masse salariale des enseignants en fin de carrière.

En parallèle, le « Pacte enseignant », introduit récemment, propose une logique de « travailler plus pour gagner plus ». Il s’agit de briques de missions (remplacements de courte durée, devoirs faits, projets innovants) rémunérées forfaitairement à 1 250 € bruts par part annuelle. Un enseignant peut cumuler plusieurs briques, ce qui permet d’augmenter significativement le revenu imposable, mais au prix d’une charge de travail accrue. C’est une forme de contractualisation de la charge de travail supplémentaire au sein du statut.

Grille de la prime d’attractivité et autres indemnités

Il est essentiel de connaître les montants exacts pour anticiper ses revenus. Voici le détail de la prime d’attractivité annuelle brute pour 2024, ainsi que d’autres indemnités fréquentes.

Échelon

Prime d’attractivité (Brut Annuel)

Note

1

2 130 €

Entrée dans le métier

3

3 370 €

Pic de la prime

6

2 500 €

Début de la décroissance

8

400 €

Fin de droit progressive

9

400 €

Dernier échelon éligible

D’autres primes viennent compléter ce tableau. La prime d’équipement informatique (environ 176 € net/an) est versée automatiquement. Les enseignants exerçant en Réseau d’Éducation Prioritaire (REP ou REP+) touchent des indemnités substantielles (plus de 5 000 € bruts annuels pour REP+), reconnaissant la difficulté spécifique de ces postes. Ces éléments variables créent des disparités de revenus importantes entre deux enseignants ayant la même ancienneté mais des lieux ou des modalités d’exercice différents.

Le Pacte est soumis aux cotisations sociales mais exonéré d’impôt sur le revenu dans la limite de certains plafonds d’heures supplémentaires.

L’ISOE part modulaire est versée aux professeurs principaux (entre 1 200 € et 1 400 € selon le niveau de classe).

Les indemnités de jury d’examen constituent un appoint ponctuel en fin d’année scolaire.

Stratégies de carrière et impact sur la retraite

La Carrière enseignante doit s’envisager sur le temps long. L’objectif pour tout enseignant soucieux de sa rémunération globale est d’atteindre le plus rapidement possible les grades de débouché : la Hors Classe et la Classe Exceptionnelle. L’accès à la Hors Classe se fait désormais selon un ratio promus/promouvables qui permet à la quasi-totalité des enseignants d’y accéder avant la retraite. Ce grade offre des indices supérieurs à la classe normale et débloque l’accès à la Classe Exceptionnelle.

La Classe Exceptionnelle, quant à elle, était initialement réservée à des profils ayant exercé des fonctions spécifiques (éducation prioritaire, directeur d’école, tuteur). Les conditions d’accès ont évolué pour fluidifier les passages. Atteindre le dernier chevron de la Classe Exceptionnelle (groupe spécial HEA ou HEB) garantit une retraite calculée sur une base très élevée. Puisque la pension des fonctionnaires est calculée sur les 6 derniers mois de traitement indiciaire (hors primes pour la base principale), terminer sa carrière sur un indice 970 plutôt que 678 change radicalement le niveau de vie du retraité.

Projection des indices de fin de carrière

Le tableau suivant montre les indices terminaux des différents grades pour un professeur certifié ou professeur des écoles, illustrant l’enjeu de l’avancement de grade.

Grade

Dernier Échelon / Chevron

Indice Majoré Final

Impact Retraite

Classe Normale

Échelon 11

678

Base standard

Hors Classe

Échelon 7

826

Base améliorée (+21%)

Classe Exceptionnelle

Échelon 5 / Spécial

977 (HEB)

Base optimale (+44%)

Il est donc impératif de soigner son dossier professionnel, ses inspections et ses rendez-vous de carrière pour ne pas manquer les promotions de grade. Une année perdue dans l’accès à la Hors Classe se répercute en cascade sur l’accès à la Classe Exceptionnelle et in fine sur le montant de la pension. L’Augmentation de salaire la plus significative ne vient pas des revalorisations annuelles du point d’indice, souvent inférieures à l’inflation, mais bien de cette gestion stratégique de l’avancement.

La Retraite Additionnelle de la Fonction Publique (RAFP) permet de cotiser sur les primes, mais dans une limite de 20% du traitement indiciaire.

Les trimestres validés (enfants, études rachetées) jouent sur le taux de liquidation mais pas sur l’indice de base.

Le passage à la Classe Exceptionnelle est contingenté, d’où l’importance de diversifier ses missions pour être éligible aux viviers de promotion.

En bref : L’essentiel sur le chèque différé Leclerc

Dispositif local : Contrairement aux idées reçues, le chèque différé n’est pas une opération nationale uniformisée. Chaque magasin E.Leclerc décide de ses propres dates et conditions en toute indépendance.

Trésorerie : Ce système permet d’effectuer des achats immédiats tout en décalant l’encaissement, offrant une avance de trésorerie à taux zéro pour le consommateur.

Vigilance bancaire : Le chèque doit être provisionné à la date d’encaissement convenue. L’émission d’un chèque sans provision reste un délit pénal, même dans le cadre d’une opération commerciale reportée.

Exclusions : Certains rayons comme le carburant, la billetterie ou les cartes cadeaux sont systématiquement exclus du dispositif pour des raisons de marges et de législation.

Recherche active : Pour connaître les dates en 2025, la surveillance des prospectus locaux et des pages Facebook des magasins est la seule méthode fiable.

Comprendre le fonctionnement et la mécanique du chèque différé Leclerc en 2025

Le chèque différé représente une facilité de paiement qui, bien que traditionnelle, conserve une pertinence économique majeure dans le contexte inflationniste de 2025. Le principe repose sur un accord commercial simple mais codifié entre le distributeur et le client. Concrètement, le consommateur effectue ses achats le jour J, remplit son chèque en le datant du jour de l’émission (une obligation légale en France), mais l’enseigne s’engage contractuellement à ne présenter ce titre de paiement à l’encaissement qu’à une date ultérieure précise, généralement située entre 15 et 30 jours plus tard. Cette mécanique offre une bouffée d’oxygène à la trésorerie des ménages, agissant comme un micro-crédit gratuit sans frais de dossier ni intérêts intercalaires.

Il est crucial de distinguer ce mode de paiement des solutions de crédit renouvelable ou des paiements en plusieurs fois par carte bancaire. Ici, la transaction repose sur l’utilisation du carnet de chèques, un outil qui nécessite une gestion rigoureuse. Pour ceux qui n’en possèdent pas, il est nécessaire de connaître les étapes pour demander un chéquier a la banque populaire ou auprès de tout autre établissement bancaire avant de se rendre en magasin. L’opération ne peut se faire sans ce support physique, les e-chèques ou virements instantanés n’étant pas compatibles avec la logistique de stockage physique des titres en magasin.

Le fonctionnement en caisse suit une procédure stricte. L’hôte ou l’hôtesse de caisse valide le montant total, vérifie l’éligibilité des produits (nous y reviendrons), et isole le chèque dans une pochette spécifique dédiée aux encaissements différés. C’est cette manipulation logistique qui empêche l’automatisation du processus aux caisses libre-service ou via les terminaux de paiement électronique classiques. Le magasin prend ensuite la responsabilité de conserver ces titres en sécurité jusqu’à la date butoir. C’est une opération de confiance qui nécessite de la part du client une anticipation financière : le compte doit être approvisionné non pas au moment de l’achat, mais impérativement au jour du dépôt en banque.

Pour mieux visualiser la différence entre un paiement classique et cette opération, voici un comparatif technique des flux financiers :

Caractéristique

Paiement Chèque Classique

Opération Chèque Différé Leclerc

Date de rédaction

Jour de l’achat (J)

Jour de l’achat (J)

Débit du compte

J + 1 à J + 3 (traitement bancaire)

Date définie par l’opération (J + 30 env.)

Coût pour le client

Gratuit

Gratuit (si provisionné)

Risque principal

Découvert immédiat

Oubli de la date d’encaissement

Cette méthode est particulièrement prisée lors des périodes de fortes dépenses, comme la rentrée scolaire ou les fêtes de fin d’année. Elle permet de lisser le budget sur deux mois comptables différents. Cependant, il ne faut pas s’y tromper : ce n’est pas un cadeau, mais un décalage de flux. L’argent dépensé est dû, et l’engagement pris par la signature du chèque a la même valeur juridique qu’une reconnaissance de dette immédiate. C’est un outil de gestion de trésorerie, pas une augmentation du pouvoir d’achat réel.

Signature du chèque avec la date du jour (obligatoire).

Présentation d’une pièce d’identité valide (systématique).

Accord sur la date d’encaissement affichée en magasin.

Conservation du ticket de caisse comme preuve de l’accord de report.

Méthodologie pour identifier les dates et les magasins participants

La recherche des dates pour le chèque différé chez Leclerc s’apparente souvent à un travail d’investigation locale. Une erreur fondamentale commise par de nombreux consommateurs est de chercher un calendrier national unique pour 2025. Or, le groupement E.Leclerc fonctionne comme une coopérative de commerçants indépendants. Chaque adhérent est propriétaire de son supermarché et dispose d’une autonomie quasi totale sur sa politique commerciale, y compris sur la mise en place de facilités de paiement. Par conséquent, un magasin à Brest peut proposer l’opération en octobre, tandis que celui de Nice ne la proposera pas du tout.

Pour optimiser ses chances de profiter de ce service, il faut adopter une approche méthodique et ciblée sur sa zone géographique. La source d’information la plus fiable reste le prospectus papier ou numérique distribué localement. Ces catalogues publicitaires sont les vecteurs principaux de communication pour ces opérations ponctuelles. L’encart mentionnant le « Paiement différé » ou « Chèque reporté » figure généralement en couverture ou sur les premières pages, accompagné des dates précises de validité et de la date d’encaissement prévue. Ignorer ces supports revient à passer à côté de l’information primaire.

Le numérique offre également des outils de veille efficaces. La page Facebook officielle de votre magasin habituel est souvent plus réactive que le site internet national. Les gestionnaires de communauté y publient les rappels des opérations en cours. Il est judicieux de s’abonner aux notifications de ces pages spécifiques. Attention toutefois aux fausses informations qui circulent parfois sur les forums ; assurez-vous toujours que l’information émane du canal officiel du magasin. Dans un monde où les arnaques se multiplient, savoir distinguer le vrai du faux est essentiel, tout comme il est crucial de savoir comment assurer un paiement securise sur leboncoin avis et astuces pour dejouer les arnaques, la vigilance doit être la même pour les informations promotionnelles.

L’appel téléphonique direct à l’accueil du magasin reste une méthode infaillible. Une simple demande de confirmation auprès du personnel d’accueil permet d’obtenir une réponse immédiate et vérifiée, évitant ainsi un déplacement inutile avec un caddie rempli et l’impossibilité de payer comme prévu. Cette démarche proactive est celle de l’acheteur averti qui ne laisse rien au hasard.

Voici un récapitulatif des canaux d’information classés par fiabilité :

Canal d’information

Fiabilité

Délai d’information

Accueil du magasin (Téléphone/Physique)

100% (Immédiate)

Temps réel

Prospectus local (Papier/Appli)

95%

1 à 2 semaines avant

Page Facebook du magasin

90%

Quelques jours avant

Site national Leclerc

Faible (Infos génériques)

Variable

Les périodes propices à ces opérations ne sont pas choisies au hasard par les directeurs de magasins. Elles correspondent aux creux de trésorerie des ménages ou aux pics de consommation saisonniers. En analysant les tendances des années précédentes, on peut dégager des fenêtres de tir probables, bien que jamais garanties.

La Rentrée des Classes (Août/Septembre) : Pour absorber les coûts des fournitures et équipements.

La période pré-Noël (Novembre/Décembre) : Pour financer les cadeaux et repas de fêtes avec un débit en janvier.

Le « Blanc » (Janvier) : Souvent associé aux promotions sur le linge de maison.

Les opérations Gros Volumes : Lors des foires aux vins ou des promotions spéciales gros conditionnements.

Conditions d’éligibilité, pièces justificatives et restrictions

L’accès au chèque différé n’est pas un droit inconditionnel du consommateur, mais un service soumis à des règles strictes définies par l’enseigne. Pour en bénéficier, la présentation d’une pièce d’identité officielle est non seulement demandée, mais obligatoire. Le permis de conduire, la carte nationale d’identité ou le passeport doivent être en cours de validité. Il est intéressant de noter que la validité des moyens de paiement et d’identification est un sujet complexe ; par exemple, on peut se demander si votre billet de 10 euros de 2002 est il encore accepte aujourdhui, mais pour un chèque différé, aucune tolérance n’est accordée sur une pièce d’identité périmée.

Outre l’identification, des seuils financiers sont souvent appliqués. Un montant minimum d’achat (généralement autour de 50€ ou 100€) peut être exigé pour déclencher la procédure, justifiant le coût administratif du traitement manuel pour le magasin. Inversement, un plafond maximum peut être fixé pour limiter le risque d’impayé supporté par le commerçant. Ces montants varient d’un point de vente à l’autre et sont affichés à l’entrée du magasin ou aux caisses.

Une restriction majeure concerne la nature des produits éligibles. Le chèque différé ne couvre pas l’intégralité de l’offre du magasin. Les produits à très faible marge ou régis par des législations spécifiques sont systématiquement exclus. Le carburant est l’exemple le plus flagrant : c’est un produit d’appel vendu quasiment à prix coûtant, sur lequel le magasin ne peut se permettre d’avancer la trésorerie. De même, la billetterie, les cartes cadeaux, les services (location de véhicules) ou la presse sont exclus.

Le respect de ces conditions est impératif. Tenter de négocier en caisse est inutile car le logiciel d’encaissement bloque techniquement la transaction si des produits interdits sont détectés dans le mode de paiement différé, ou obligera à scinder le ticket en deux paiements distincts : un immédiat pour les exclus, un différé pour le reste.

Catégorie de produits

Éligibilité au chèque différé

Raison principale

Alimentation / Hygiène

Oui

Cœur de l’offre commerciale

Textile / Bazar

Oui

Marges suffisantes

Carburant / Gaz

Non

Marges faibles et volatilité des prix

Cartes Cadeaux / Services

Non

Considéré comme de la monnaie / Risque de fraude

Librairie / Presse

Parfois Non

Réglementation prix unique et commissions

Il est également fréquent que l’offre soit limitée à un seul chèque par foyer et par opération. Cette mesure vise à empêcher les abus et à garantir que l’aide à la trésorerie profite au plus grand nombre de clients sans exposer le magasin à un risque systémique d’impayés massifs.

Présenter une pièce d’identité originale (pas de photocopie).

Le nom sur la pièce d’identité doit correspondre à celui du chéquier.

Le chèque doit être domicilié en France.

Respecter les bornes de montants (min/max).

Gestion financière : risques et obligations liés au paiement différé

Utiliser un chèque différé nécessite une rigueur de gestionnaire. Contrairement à une carte de crédit à débit différé gérée par la banque, ici, c’est le consommateur qui doit assurer manuellement la synchronisation des flux. Le risque principal réside dans l’oubli. Après deux ou trois semaines, il est facile d’omettre qu’une somme importante va être débitée. Si le compte n’est pas provisionné au jour J, les conséquences peuvent être lourdes : rejet du chèque, frais bancaires pour rejet (souvent élevés), et interdiction bancaire potentielle si la situation n’est pas régularisée rapidement.

Il est fondamental de comprendre qu’un chèque émis est payable à vue. L’accord de report n’est qu’une tolérance commerciale. Sur le plan juridique, la provision doit exister au moment de l’émission. Émettre un chèque en sachant qu’il n’y a pas les fonds, en pariant sur une rentrée d’argent incertaine, est une stratégie périlleuse. C’est comparable à la gestion d’un cheque de banque, où la garantie des fonds est centrale, sauf qu’ici, la garantie repose uniquement sur votre parole et votre gestion.

Pour éviter les déconvenues, une tenue de compte rigoureuse est nécessaire. Dès le retour des courses, le montant doit être déduit mentalement ou comptablement du solde disponible, même s’il apparaît encore sur le compte en ligne. C’est ce qu’on appelle le solde réel par opposition au solde comptable. Les frais liés à un incident de paiement peuvent rapidement annuler les bénéfices de l’opération commerciale. Les banques facturent des frais de rejet qui peuvent atteindre 30 à 50 euros par chèque, sans compter les frais facturés par le commerçant pour le traitement du dossier contentieux.

Le tableau ci-dessous illustre l’impact financier d’une mauvaise gestion de ce mode de paiement :

Type d’incident

Conséquence Bancaire

Conséquence Magasin

Chèque rejeté pour défaut de provision

Frais de rejet (jusqu’à 50€) + Interdiction bancaire potentielle

Frais de dossier contentieux + Inscription fichier interne

Risque de rejet en cascade des autres prélèvements

Aucune

En tant qu’investisseur ou gestionnaire de son budget personnel, considérer le chèque différé comme un outil de trésorerie est pertinent seulement si la liquidité est placée ailleurs entre-temps ou si cela permet d’éviter des frais de découvert immédiats. Ce n’est jamais une solution à un problème de solvabilité structurel. Si vous avez besoin de restructurer vos dettes ou de revoir vos échéances, des démarches comme les etapes pour solliciter un remboursement anticipe aupres de carrefour banque ou d’autres organismes de crédit sont plus adaptées qu’un report de paiement de supermarché.

Noter la date d’encaissement sur son calendrier ou smartphone.

Considérer l’argent comme « déjà dépensé » pour ne pas le réutiliser.

Vérifier le plafond de découvert autorisé avant la date fatidique.

Garder une copie du ticket de caisse avec la mention de la date.

Stratégies d’optimisation budgétaire et conseils pratiques pour 2025

Pour tirer le meilleur parti de l’opération chèque différé chez Leclerc, il faut l’intégrer dans une stratégie globale d’optimisation du budget familial. L’objectif n’est pas de dépenser plus, mais de dépenser mieux en jouant sur la temporalité des flux financiers. En 2025, où la gestion de la trésorerie est clé, utiliser ce levier permet de conserver des liquidités sur des comptes rémunérés (comme un livret d’épargne) pendant quelques semaines supplémentaires, générant ainsi quelques intérêts minimes mais réels, ou simplement de caler les grosses dépenses sur la réception du salaire du mois suivant.

Une astuce de « rentier » consiste à utiliser ce dispositif pour les achats de stockables non périssables. Profiter des promotions « gros volumes » souvent concomitantes avec les opérations de chèque différé permet de réduire le coût unitaire des produits (lessive, conserves, pâtes, hygiène) tout en ne payant que le mois suivant. C’est une double victoire : achat à prix réduit et paiement décalé. Cela demande de l’espace de stockage et une bonne connaissance des prix, mais le rendement sur l’année est significatif.

Il est aussi judicieux de comparer cette facilité avec les avantages des programmes de fidélité. Parfois, le gain en « Tickets E.Leclerc » sur la carte de fidélité est plus avantageux qu’un simple report de paiement, surtout si ce dernier vous incite à la surconsommation. L’approche méthodique impose de lister ses besoins avant de se rendre en magasin pour ne pas se laisser griser par l’effet « paiement lointain » qui désinhibe l’acte d’achat. Le piège psychologique est de remplir le caddie plus que de raison.

Enfin, gardez à l’esprit que ce dispositif est un outil local. Si votre magasin ne le propose pas, n’hésitez pas à vérifier les magasins alentour. Parfois, faire 10 kilomètres de plus peut valoir le coup pour une grosse opération de stockage avec paiement différé, surtout si cela vous permet de maintenir votre budget à l’équilibre. C’est une logique d’arbitrage géographique. Dans une vision plus large, on pourrait comparer cela à l’optimisation fiscale ou bancaire internationale, comme savoir comment ouvrir un compte bancaire aux usa depuis la france pour diversifier ses avoirs, mais appliqué ici à l’échelle micro-économique de la consommation courante.

Action Stratégique

Bénéfice Attendu

Niveau de Complexité

Stockage produits secs + Chèque différé

Réduction coût unitaire + Trésorerie préservée

Moyen (Nécessite espace)

Anticipation cadeaux de Noël en Novembre

Étalement du budget sur 2 mois

Faible

Arbitrage géographique (Changer de magasin)

Accès à l’offre si magasin habituel non participant

Moyen (Coût carburant à déduire)

Placement de la trésorerie en attente

Gain marginal d’intérêts

Élevé (Nécessite rigueur)

Pour conclure cette section stratégique, rappelez-vous que le meilleur conseil pratique reste la sobriété et la planification. Le chèque différé est un outil, pas une solution miracle. Il doit servir votre plan financier, et non l’inverse.

Utiliser le différé pour les gros achats planifiés, pas pour l’impulsion.

Coupler l’opération avec les promotions catalogue pour maximiser le gain.

Ne jamais anticiper une rentrée d’argent hypothétique pour couvrir le chèque.

Surveiller les dates dès le début du mois pour ne pas rater le créneau.

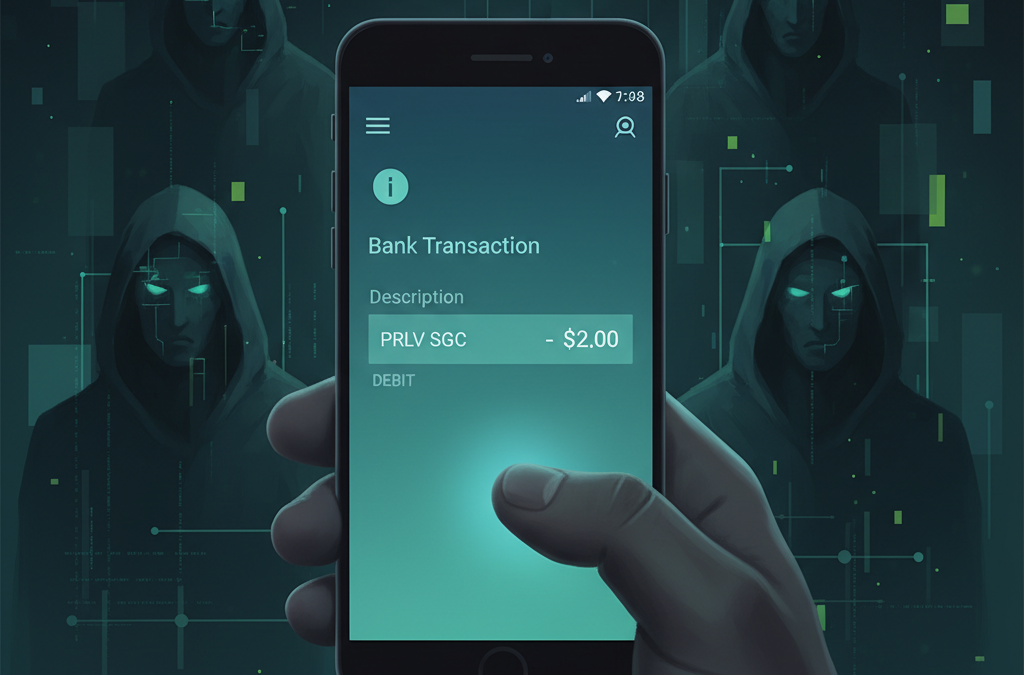

Nature de l’opération : Le PRLV SGC correspond à une régularisation d’impôt effectuée par le Service de Gestion Comptable de l’administration fiscale.

Cible : Il concerne les revenus non soumis au prélèvement à la source classique (revenus fonciers, dividendes, plus-values, impôts locaux).

Calendrier : Les débits apparaissent généralement entre septembre et décembre de l’année N+1 par rapport à la perception des revenus.

Mécanisme : Le montant est débité en une fois s’il est inférieur ou égal à 300€, et étalé sur quatre échéances s’il dépasse ce seuil.

Sécurité : Ce n’est pas une fraude, mais une procédure standardisée qu’il convient de vérifier sur son espace fiscal en ligne.

Comprendre le mécanisme du PRLV SGC et son apparition sur le compte bancaire

La découverte d’une ligne intitulée « PRLV SGC » sur un relevé bancaire suscite souvent une interrogation immédiate, voire une inquiétude légitime quant à la sécurité des fonds. Pour l’investisseur méthodique ou le contribuable attentif, comprendre la nature exacte de cette opération est indispensable pour maintenir une comptabilité personnelle rigoureuse. L’acronyme SGC signifie Service de Gestion Comptable. Concrètement, il s’agit du bras armé financier de l’administration fiscale française, chargé de recouvrer les sommes qui n’ont pas pu être perçues directement par le biais du prélèvement à la source (PAS) sur les salaires ou les pensions de retraite.

Depuis la réforme fiscale de 2019, la majorité de l’impôt sur le revenu est collectée en temps réel. Cependant, le système de retenue à la source présente des limites techniques et structurelles. Il ne peut s’appliquer qu’aux flux financiers transitant par un tiers collecteur identifié, comme un employeur ou une caisse de retraite. Dès lors qu’un contribuable perçoit des revenus en direct, sans intermédiaire collecteur, l’administration fiscale doit procéder à un prélèvement bancaire distinct pour récupérer l’impôt dû sur ces sommes spécifiques. C’est ici qu’intervient le mécanisme du SGC, agissant comme un régulateur a posteriori.

Il est crucial de distinguer ce mouvement d’une erreur bancaire ou d’une tentative de fraude. L’opération est légale, planifiée et découle directement de la déclaration de revenus effectuée au printemps précédent. Pour ceux qui cherchent à comprendre le prélèvement SGC dans ses moindres détails, il faut le voir comme le solde de tout compte fiscal annuel. Si le taux de prélèvement à la source appliqué durant l’année n’a pas couvert l’intégralité de la dette fiscale, ou si des revenus exceptionnels ont été générés, le SGC se déclenche automatiquement pour rétablir l’équilibre.

Le tableau ci-dessous illustre les différences fondamentales entre les deux modes de recouvrement qui cohabitent sur votre compte :

Caractéristique

Prélèvement à la Source (PAS)

Prélèvement SGC

Émetteur

Employeur / Caisse de retraite

Administration Fiscale (DGFIP)

Fréquence

Mensuelle (sur la fiche de paie)

Ponctuelle (Septembre – Décembre)

Déclencheur

Versement du salaire/pension

Calcul du solde de l’impôt final

Visibilité

Réduit le net à payer

Débit direct sur le compte bancaire

Les typologies de revenus et contribuables ciblés par le SGC

Contrairement à une idée reçue, le SGC ne cible pas uniquement les profils fortunés, bien que la probabilité d’y être confronté augmente avec la diversification du patrimoine. Ce dispositif concerne toute personne percevant des revenus dits « annexes » ou « complémentaires » qui échappent au flux salarial classique. L’analyse des portefeuilles d’investissement montre que dès lors qu’un contribuable sort du schéma « salarié unique sans patrimoine », le déclenchement de ce type de prélèvement automatique devient quasi systématique.

Les investisseurs immobiliers sont en première ligne. Les revenus fonciers, issus de la location de biens nus ou meublés, ne subissent pas de retenue à la source par le locataire. L’administration calcule donc des acomptes ou un solde à payer, qui seront prélevés via le SGC. Il en va de même pour les plus-values immobilières non taxées chez le notaire ou pour certains ajustements liés à la taxe foncière ou à la taxe d’habitation sur les résidences secondaires. À ce titre, savoir gérer son compte bancaire avec précision est indispensable pour anticiper ces sorties de trésorerie souvent conséquentes.

Les détenteurs de portefeuilles boursiers et de placements financiers sont également concernés. Les dividendes, les intérêts des livrets non réglementés ou les gains réalisés lors de la revente d’actions (plus-values mobilières) génèrent une fiscalité spécifique. Bien que le Prélèvement Forfaitaire Unique (Flat Tax) soit souvent appliqué, des régularisations peuvent intervenir via le SGC, notamment pour ceux ayant opté pour l’imposition au barème progressif. Cela demande une vigilance particulière, similaire à celle requise lors d’une analyse financière approfondie de ses actifs.

Liste des situations déclenchant fréquemment un prélèvement SGC :

Perception de revenus fonciers (loyers) sans acompte suffisant versé.

Encaissement de dividendes d’actions ou de parts sociales.

Réalisation de plus-values sur crypto-actifs ou valeurs mobilières.

Revenus des travailleurs indépendants (BIC, BNC, BA) en cas de régularisation.

Paiement du solde de l’Impôt sur la Fortune Immobilière (IFI).

Rattrapage d’impôts locaux mensualisés.

Type de Revenu

Raison du passage par le SGC

Risque de montant élevé

Revenus Fonciers

Absence de tiers collecteur

Élevé

Dividendes / Intérêts

Régularisation après acompte

Moyen

Travailleurs Indépendants

Fluctuation des revenus annuels

Variable

Calendrier fiscal et seuils : la règle des 300 euros

La mécanique temporelle du prélèvement SGC obéit à une rigueur administrative stricte qu’il est possible d’anticiper. En 2025, comme pour les années précédentes, le cycle fiscal reste immuable : les revenus de l’année N-1 sont déclarés au printemps de l’année N, l’avis d’imposition est émis durant l’été, et les régularisations financières interviennent à l’automne. C’est durant cette période, s’étendant de septembre à décembre, que les contribuables constatent ces mouvements sur leur relevé d’opération bancaire.

Une règle pivot régit la modalité de paiement : le seuil de 300 euros. L’administration fiscale a mis en place ce mécanisme pour lisser l’effort de trésorerie des ménages redevables de sommes importantes. Si le montant restant dû (le solde de l’impôt) est inférieur ou égal à 300 euros, l’administration procède à un prélèvement unique. Celui-ci intervient généralement aux alentours du 25 ou 26 septembre. C’est une opération « one-shot » qui clôture l’année fiscale.

En revanche, si le montant dû excède 300 euros, le système bascule automatiquement vers un étalement. La somme totale est divisée en quatre parts égales. Ces prélèvements automatiques sont programmés pour les fins de mois de septembre, octobre, novembre et décembre. Ce fractionnement est obligatoire et ne requiert aucune action de la part du contribuable. C’est une forme de facilité de caisse imposée par l’État pour éviter les défauts de paiement massifs. Pour les entreprises ou les indépendants qui doivent gérer des flux complexes, optimiser les processus de prélèvement et anticiper ces échéances est vital pour la santé de la trésorerie.

Il est essentiel de noter que ces dates sont fixes. Tout rejet de prélèvement pour solde insuffisant peut entraîner des pénalités. Voici le calendrier prévisionnel pour un solde d’impôt de 2025 sur les revenus 2024 :

Échéance

Montant ≤ 300€

Montant > 300€

Fin Septembre

100% du montant dû

25% du montant dû

Fin Octobre

Aucun prélèvement

25% du montant dû

Fin Novembre

Aucun prélèvement

25% du montant dû

Fin Décembre

Aucun prélèvement

25% du montant dû

25-27 Septembre : Premier déclenchement massif des opérations SGC.

25-27 Octobre : Deuxième échéance pour les montants fractionnés.

25-27 Novembre : Troisième échéance.

27-29 Décembre : Solde final et clôture du recouvrement.

Identifier la provenance et vérifier la légitimité pour écarter la fraude

Dans un contexte où la cybercriminalité financière se sophistique, la vigilance face à un prélèvement inconnu est une réaction saine. La mention « PRLV SGC » peut parfois varier légèrement selon les interfaces bancaires (« SGC PRLV », « DGFIP SGC »), mais elle doit toujours correspondre à une dette fiscale identifiée. La crainte d’une fraude bancaire doit être levée par une vérification méthodique des sources officielles. Il ne faut jamais se contenter de l’intitulé sur le relevé, car des acteurs malveillants pourraient théoriquement tenter de mimer ces libellés, bien que cela soit complexe techniquement pour des prélèvements SEPA.

Pour confirmer l’origine du débit, la procédure est standardisée. Il est impératif de se connecter à son espace personnel sur le site impots.gouv.fr. Dans la rubrique « Documents », l’avis d’imposition de l’année en cours détaillera le calcul de l’impôt final. Si un solde reste à payer, il sera explicitement mentionné avec le calendrier des prélèvements correspondants. La concordance entre le montant affiché sur l’avis et le montant débité est la preuve irréfutable de la légitimité de l’opération. En cas de doute persistant ou de discordance, il est possible de consulter et administrer son dossier de créances publiques pour obtenir le détail des sommes réclamées.

Il faut également distinguer le PRLV SGC d’autres prélèvements similaires. Parfois, des intitulés obscurs comme AMZ Digital ou autres débits commerciaux sèment la confusion, mais ils n’ont aucun lien avec le Trésor Public. De même, un prélèvement intitulé « PRLV DGFIP » concerne souvent la taxe d’habitation ou la taxe foncière, bien que la frontière sémantique entre les deux termes (SGC et DGFIP) soit parfois tenue dans les libellés bancaires.

Liste des étapes de vérification de sécurité :