L’essentiel à retenir : En 2025, l’optimisation des finances personnelles passe par une maîtrise précise des dispositifs d’État, notamment pour le poste de dépense principal qu’est le logement. L’Aide Personnalisée au Logement (APL) reste un levier budgétaire majeur, non seulement pour les locataires modestes mais aussi pour la stratégie de rentabilité des investisseurs immobiliers via la solvabilité de leurs occupants. Comprendre les mécanismes de calcul, les zonages géographiques (1, 2 et 3) et les plafonds de loyer est indispensable pour simuler APL avec exactitude. Une simulation rigoureuse en ligne permet d’anticiper les montants perçus et d’éviter les déconvenues liées aux seuils de dégressivité ou aux patrimoines financiers supérieurs à 30 000 €. Ce guide technique décrypte les paramètres pour sécuriser vos droits ou ceux de vos locataires.

Estimation rapide des droits APL

Simulateur gratuit & immédiat

Montant estimé de votre aide :

0€ / mois

Zone détectée : …

Estimation indicative basée sur les barèmes 2024-2025. Seule la CAF valide le montant final.

Peut-on cumuler l’APL avec d’autres aides au logement ?

Oui, l’APL peut souvent être cumulée avec d’autres dispositifs comme la garantie Visale ou le Fonds de Solidarité pour le Logement (FSL), selon les critères spécifiques de chaque aide. Cependant, elle n’est pas cumulable avec l’ALS (Allocation de Logement Social) ou l’ALF (Allocation de Logement Familial) car ces aides sont hiérarchisées.

Quel est le délai de carence pour le premier versement de l’APL ?

Généralement, l’APL est versée à compter du mois suivant l’entrée dans les lieux. Si vous emménagez en janvier et faites la demande immédiatement, le droit s’ouvre pour le mois de février, versé début mars. Le premier mois est donc souvent un mois de carence financière à anticiper dans votre trésorerie.

Les revenus des parents impactent-ils l’APL d’un étudiant ?

Non, si l’étudiant fait une demande d’APL à son propre nom, ce sont ses propres revenus qui sont pris en compte, et non ceux de ses parents. Toutefois, si l’étudiant perçoit l’APL, il ne peut plus être considéré comme enfant à charge pour le calcul des prestations familiales reçues par les parents, ce qui peut réduire leurs propres allocations.

Comment est pris en compte le patrimoine dans le calcul ?

Le patrimoine (livrets d’épargne, résidences secondaires) est pris en compte dès lors que sa valeur totale dépasse 30 000 €. La CAF applique un taux de rendement fictif à ce patrimoine pour l’ajouter aux revenus d’activité, ce qui peut diminuer le montant de l’aide perçue.

Comprendre les mécanismes d’éligibilité et la définition de l’aide personnalisée au logement

L’aide personnalisée au logement constitue un dispositif central dans la politique de l’habitat en France. Fondamentalement, elle vise à réduire la charge financière que représente le loyer pour les ménages disposant de revenus modestes. Contrairement à une idée reçue, cette allocation ne se limite pas aux étudiants, bien qu’ils en soient des bénéficiaires fréquents. Elle s’adresse à tout locataire ou sous-locataire, à condition que ce dernier soit âgé de moins de 30 ans, sans limite d’âge supérieure pour les locataires en titre. L’universalité du dispositif permet également aux ressortissants de l’Union Européenne ainsi qu’aux étrangers disposant d’un titre de séjour valide de prétendre à cette aide, sous réserve de respecter les conditions de ressources. Il est crucial de noter que le statut d’occupation est déterminant : si vous êtes propriétaire de votre résidence principale, l’accès à l’APL est désormais quasi impossible, les réformes successives ayant exclu les accédants à la propriété des nouveaux droits, sauf cas extrêmement marginaux liés à des prêts anciens.

Dans une optique de gestion patrimoniale rigoureuse, il faut analyser les critères d’exclusion basés sur le patrimoine. En effet, l’administration effectue un calcul APL qui intègre la valeur du patrimoine immobilier (hors résidence principale) et financier du foyer. Dès lors que ce patrimoine dépasse le seuil de 30 000 euros, une réintégration fictive de revenus est opérée, ce qui vient mécaniquement diminuer le montant de l’allocation, voire la supprimer. C’est un point de vigilance absolu pour les épargnants qui disposent de livrets ou d’assurances-vie bien garnis. Pour les mineurs, l’accès au dispositif est possible si le bail est signé par les parents, ou directement à leur nom s’ils sont émancipés. Cette subtilité juridique est importante pour les familles structurant le logement de leurs enfants.

Le logement lui-même doit répondre à des critères de décence et de surface minimale pour ouvrir droit à l’allocation. C’est une garantie pour l’État de ne pas subventionner des habitats indignes. L’aide financière logement est versée directement au locataire ou au bailleur en tiers payant, ce qui sécurise les flux financiers pour les investisseurs. La nature des revenus pris en compte a évolué vers une contemporanéité, se basant sur les ressources des douze derniers mois glissants, ce qui permet d’ajuster l’aide à la réalité économique immédiate du foyer plutôt qu’à sa situation passée de deux ans (N-2), comme c’était le cas auparavant. Cette réactivité du système oblige à une mise à jour constante des informations pour éviter les indus.

Analyse technique des plafonds de loyer et des seuils de dégressivité

La maîtrise des plafonds est indispensable pour réaliser une simulation aide logement fiable. Le montant de l’aide n’est pas proportionnel au loyer de manière illimitée ; il est plafonné selon la zone géographique et la composition familiale. Il existe un mécanisme complexe de plafonds de loyer à respecter pour toucher l’intégralité de l’aide potentielle. Par exemple, pour un célibataire vivant en Zone 1 (Île-de-France), le plafond de loyer pris en compte est de 331,14 euros pour le calcul de base. Si le loyer réel est supérieur, la part excédentaire n’est pas subventionnée. Pour un couple en Zone 2 (agglomérations de plus de 100 000 habitants), ce montant de base de référence se situe autour de 355,58 euros. Ces chiffres démontrent que l’APL est une aide forfaitaire et non un remboursement intégral des frais de logement.

Au-delà du plafond de prise en compte, il existe des seuils de loyer qui déclenchent la dégressivité de l’aide. C’est un aspect souvent ignoré qui fausse le simulateur APL grand public si l’on n’y prête pas attention. Si votre loyer dépasse un certain montant, l’administration considère que vous avez les moyens de vous loger sans aide ou que le logement est trop luxueux par rapport à vos revenus déclarés. Par exemple, en Zone 1, pour un célibataire, si le loyer dépasse 1 171,40 euros, l’aide commence à diminuer jusqu’à disparaître totalement au-delà d’un plafond de suppression fixé à 1 318,84 euros. Pour un couple dans la même zone, le seuil de suppression atteint 1 590,56 euros. Ces données chiffrées sont vitales pour évaluer la pertinence de déposer un dossier.

En Zone 3, qui concerne le reste du territoire moins tendu, les montants sont logiquement inférieurs. Le plafond de loyer avant dégressivité pour une personne seule est de 741,55 euros, avec une suppression totale de l’allocation si le loyer atteint 834,89 euros. Pour un couple avec une personne à charge en Zone 2, le seuil de suppression est de 1 226,89 euros. Ces barèmes, revus périodiquement, imposent une vérification annuelle. Une subvention logement optimisée nécessite donc de choisir un logement dont le loyer se situe, idéalement, en dessous des seuils de dégressivité pour maximiser le versement de la CAF.

L’impact déterminant des zones géographiques sur le montant de l’aide

La géographie est un paramètre discriminant dans le calcul des droits. L’administration découpe le territoire français en trois zones distinctes, reflétant la tension locative du marché. Cette segmentation influence directement le montant perçu lors d’une demande d’APL en ligne. La Zone 1, qui couvre l’ensemble de l’Île-de-France, est considérée comme la plus tendue. C’est ici que les plafonds de loyers pris en compte sont les plus élevés, en réponse aux prix du marché immobilier parisien et francilien. Cela signifie qu’à revenu égal, un locataire percevra une aide supérieure à Paris qu’à Limoges, pour compenser le coût de la vie.

La Zone 2 regroupe les agglomérations de plus de 100 000 habitants ainsi que la totalité de la Corse. Cette zone intermédiaire reconnaît la pression immobilière des métropoles régionales comme Lyon, Bordeaux ou Marseille, ainsi que la spécificité insulaire. Les montants d’aides y sont ajustés à la baisse par rapport à la région parisienne mais restent significatifs. Par exemple, l’aide maximale pour un couple en Zone 2 est de 355,58 euros, contre 401,78 euros en Zone 1. Cette différence de près de 50 euros mensuels impacte le budget annuel de 600 euros, une somme non négligeable dans un plan de financement locatif. La Zone 3 englobe le reste de la France, c’est-à-dire les villes moyennes et les zones rurales où les loyers sont structurellement moins élevés.

Pour l’investisseur ou le locataire cherchant à optimiser APL, la connaissance de ces zones est stratégique. Un logement situé à la frontière d’une zone 1 et d’une zone 2 peut offrir des rendements différents ou une solvabilité locataire modifiée. Il est fréquent de voir des communes limitrophes changer de zone lors des révisions administratives. Vérifier la classification exacte de la commune de résidence est la première étape avant toute projection financière. Les simulateurs officiels intègrent ces bases de données géographiques, mais une erreur de code postal peut fausser radicalement l’estimation.

Méthodologie pour simuler et effectuer sa demande en ligne

La procédure pour simuler APL et valider ses droits a été entièrement dématérialisée pour gagner en efficacité. Il est impératif d’utiliser les outils officiels ou des calculateurs fiables qui intègrent les dernières mises à jour législatives. La démarche se structure méthodiquement en plusieurs étapes séquentielles qu’il convient de respecter scrupuleusement. La première phase consiste à réunir l’ensemble des documents financiers : avis d’imposition N-1, bulletins de salaire des douze derniers mois, montant exact du loyer hors charges, et relevés de patrimoine si nécessaire. L’improvisation des chiffres lors de la saisie entraîne inévitablement des écarts entre l’estimation et le versement réel.

Le processus de demande sur le site de la Caisse d’Allocations Familiales (CAF) se décompose en cinq étapes clés. La première étape est un filtre d’éligibilité rapide basé sur la situation globale. La deuxième étape requiert la saisie précise de l’état civil et des coordonnées. La troisième étape est une phase de vérification des données saisies : une relecture attentive est nécessaire car toute erreur administrative peut bloquer le dossier pour plusieurs semaines. La quatrième étape est la plus critique : la déclaration des ressources. Il faut y intégrer les revenus du travail, mais aussi les pensions, les rentes et les revenus du capital. Enfin, la cinquième étape valide la demande. Une fois le dossier transmis, le délai de traitement varie considérablement selon les départements, allant de 2 mois en moyenne jusqu’à 5 mois dans les zones où les services sont saturés.

L’utilisation d’un simulateur APL indépendant avant la demande officielle permet d’avoir une vision claire du budget prévisionnel. Ces outils tiers offrent souvent une interface plus ergonomique pour tester différents scénarios (changement de loyer, évolution de salaire). Cependant, la validation finale reste l’apanage de l’administration. Il est recommandé de conserver une copie numérique de chaque écran de la simulation et de la demande, afin de disposer de preuves en cas de litige sur la date d’ouverture des droits, car l’aide n’est généralement pas rétroactive au-delà du mois de la demande.

Stratégies d’optimisation et gestion des évolutions de situation

Pour optimiser APL, une gestion proactive de son dossier est nécessaire. L’aide au logement n’est pas figée ; elle fluctue en fonction de la vie du foyer. Une erreur courante est de négliger la déclaration des changements de situation familiale ou professionnelle en temps réel. Un mariage, un divorce, une naissance ou une perte d’emploi impactent immédiatement le coefficient familial et les revenus pris en compte. Attendre la régularisation annuelle peut entraîner des rappels de trop-perçus, des dettes envers la CAF qui sont toujours désagréables à rembourser, ou à l’inverse, priver le foyer d’une augmentation d’aide à laquelle il avait droit pendant plusieurs mois.

L’optimisation passe aussi par la compréhension du « Reste à Vivre ». Dans certains cas limites, une légère baisse de revenus imposables (par exemple via la déduction de frais réels ou de pensions alimentaires versées) peut permettre de franchir un seuil et de déclencher une aide supérieure. Pour les étudiants ou jeunes actifs, le choix du statut (rattaché au foyer fiscal des parents ou déclaration indépendante) doit faire l’objet d’un calcul croisé : la perte d’une demi-part fiscale pour les parents est-elle compensée par le gain de l’APL pour l’enfant ? C’est une équation financière qui doit se résoudre calculette en main.

Enfin, il faut surveiller les réformes. En 2025, la numérisation des échanges de données entre les impôts, les employeurs et la CAF est quasi totale. La marge d’erreur tolérée est nulle. Toute tentative de dissimulation de revenus est rapidement détectée. L’approche la plus rentable est donc la transparence et la réactivité. Si vous êtes bailleur, incitez vos locataires à faire cette simulation aide logement dès la signature du bail, voire avant, pour sécuriser le paiement du loyer. Une aide versée directement au propriétaire (tiers payant) est une garantie contre les impayés, transformant une aide sociale en outil de sécurisation locative pour l’investisseur.

Le rachat de soulte est une opération financière courante lors d’un divorce ou d’une succession, permettant à une partie de devenir l’unique propriétaire d’un bien immobilier. Cette transaction implique le versement d’une somme, la soulte, aux autres copropriétaires, calculée sur la valeur nette du bien. Au-delà du montant de la part rachetée, l’acquéreur doit s’acquitter de frais de notaire spécifiques, s’élevant généralement entre 7 et 8 % de la valeur de la compensation versée pour l’ancien. L’utilisation d’un calculateur en ligne est indispensable en 2025 pour anticiper ces coûts avec précision et sécuriser son plan de financement.

Comprendre les enjeux financiers du rachat de soulte lors d’une séparation ou succession

Le rachat de soulte constitue une étape charnière dans la réorganisation patrimoniale, que ce soit à la suite d’une rupture conjugale ou dans le cadre d’une succession complexe. Fondamentalement, cette opération permet de mettre fin à une situation d’indivision. L’indivision est une situation juridique où plusieurs personnes détiennent des droits de même nature sur un même bien. Pour en sortir, l’une des parties décide de conserver le bien immobilier (maison, appartement) et doit, en contrepartie, désintéresser financièrement les autres indivisaires. Cette compensation financière est ce que l’on nomme techniquement la soulte. C’est une transaction qui transforme une propriété partagée en une propriété individuelle pleine et entière.

Dans le contexte actuel de 2025, où les marchés immobiliers peuvent fluctuer, comprendre la mécanique de cette opération est essentiel pour tout investisseur ou particulier soucieux de son patrimoine. Lorsqu’un couple divorce, ou que des héritiers se partagent un patrimoine, la question du devenir de la résidence principale ou secondaire est centrale. Si l’un des protagonistes souhaite conserver le bien, il doit racheter la part de l’autre. C’est ici qu’intervient le rachat de soulte. Cette procédure ne se limite pas à un simple virement bancaire entre deux personnes ; elle nécessite une formalisation juridique stricte par un acte notarié, car elle modifie les droits de propriété enregistrés au service de la publicité foncière. C’est cette officialisation qui déclenche l’application de taxes et de frais spécifiques.

Il est crucial de noter que le rachat de soulte est souvent corrélé à la reprise du crédit immobilier en cours. En effet, le bien est rarement libre de tout engagement bancaire. L’opération financière globale englobe donc le paiement de la part de l’ex-conjoint ou des cohéritiers, mais aussi le refinancement du capital restant dû à la banque. C’est une restructuration complète de la dette et de l’actif. Pour ceux qui gèrent leur patrimoine avec rigueur, c’est le moment idéal pour réévaluer sa stratégie globale et comprendre l’équilibre entre investir en bourse et immobilier, car conserver un bien immobilier via un rachat de soulte est un choix d’investissement lourd qui concentre le risque sur un seul actif.

Le partage de propriété par le biais de la soulte n’est pas une simple formalité administrative, c’est un acte d’achat. Aux yeux de l’administration fiscale, celui qui conserve le bien « achète » la part des autres. Par conséquent, cette mutation de propriété génère des droits d’enregistrement. La précision est de mise, car une sous-évaluation du bien pour réduire la soulte (et donc les frais) expose à un redressement fiscal, tandis qu’une surévaluation pénalise celui qui rachète. L’intervention du notaire garantit la sécurité juridique de l’acte et assure l’État de la perception des taxes dues. C’est pourquoi l’estimation des coûts doit être réalisée avec une méthodologie irréprochable avant de s’engager.

Méthodologie détaillée pour le calcul de la soulte et l’évaluation du bien

Avant même d’aborder les frais annexes, il convient de maîtriser le calcul de la soulte elle-même, car c’est sur cette base que seront appliqués les frais de notaire. La formule de base peut sembler simple, mais son application demande une grande rigueur. La soulte correspond à la valeur de la part que l’on rachète. Pour la déterminer, il faut d’abord établir la valeur vénale du bien immobilier. En 2025, l’accès aux données est facilité. Il est recommandé de ne pas se fier à une seule estimation. L’idéal est de croiser les sources : avis de valeur de plusieurs agents immobiliers locaux, expertise notariale, et consultation de la base de données DVF (Demande de Valeur Foncière) qui recense les prix réels des transactions passées dans le secteur.

Une fois la valeur du bien arrêtée (disons 300 000 € pour l’exemple), il faut déduire le capital restant dû sur le prêt immobilier, si un crédit court toujours sur ce bien. C’est la valeur nette du bien qui est partagée. Prenons un cas concret de divorce avec un régime de communauté à 50/50. Si la maison vaut 300 000 € et qu’il reste 100 000 € de crédit, l’actif net à partager est de 200 000 €. Chaque époux possède donc virtuellement 100 000 €. Celui qui conserve la maison devra verser 100 000 € à l’autre (la soulte) et reprendre à sa charge les 100 000 € de crédit restants. C’est sur ce montant de soulte que le calcul des frais de notaire va se baser majoritairement, bien que le mode de calcul des droits de mutation puisse varier selon qu’il s’agisse d’un partage pur et simple ou d’une vente (licitation).

Dans le cadre d’une succession, la logique est similaire mais la répartition peut être plus complexe en fonction du nombre d’héritiers et de leurs quotes-parts respectives. Si un héritier veut racheter la maison familiale à ses deux frères et sœurs (parts égales de 1/3 chacun), il devra verser une soulte équivalente aux 2/3 de la valeur nette du bien. Pour effectuer ce calcul frais rachat sans erreur, il est impératif d’intégrer toutes les dettes associées au bien. Parfois, pour aider un enfant à conserver ce patrimoine, les parents peuvent envisager des solutions de financement familial. Il est alors utile de savoir comment prêter de l’argent à son fils pour un projet immobilier dans un cadre légal pour couvrir une partie de cette soulte.

La précision du montant de la soulte est la clé de voûte de l’opération. Une erreur à cette étape fausse toute la projection financière. C’est pourquoi l’utilisation d’outils numériques est fortement recommandée pour valider les hypothèses. Le calcul manuel comporte des risques d’oubli (frais de mainlevée d’hypothèque, prorata de taxe foncière, charges de copropriété impayées). Une approche méthodique implique de lister l’actif (valeur du bien) et le passif (crédits, dettes liées au bien) dans un tableau exhaustif avant de déterminer le montant dû aux copartageants.

Calculateur de Soulte & Frais de Notaire 2025

Estimez le montant de la soulte et les frais d’acte notarié pour votre rachat de part.

Le Bien Immobilier

€

€

Montant du prêt immobilier non encore remboursé.

La Situation

Info : En cas de divorce/rupture de PACS, le droit de partage est généralement de 2,5% sur l’actif net.

%

Montant de la Soulte

(Somme à verser à l’ex-conjoint)

0 €

Frais de Notaire Estimés

(Emoluments + Taxes)

0 €

Total à Financer

(Soulte + Capital dû + Frais)

0 €

Dont part de crédit reprise : …

Les calculs sont basés sur le barème 2024-2025 et les taux fiscaux en vigueur (Droit de partage 2.5% ou Droit de vente ~5.8%). Ce simulateur fournit une estimation à titre indicatif et ne remplace pas un état liquidatif établi par un notaire.

Décomposition technique des frais de notaire en 2025

Contrairement à une idée reçue tenace, les « frais de notaire » ne finissent pas intégralement dans la poche de l’officier ministériel. Ce terme générique englobe en réalité une série de taxes et de coûts administratifs dont le notaire n’est que le collecteur pour le compte de l’État. Pour une estimation des coûts réaliste, il faut comprendre la structure de ces frais, qui représentent en moyenne 7 à 8 % du montant de la compensation pour un bien ancien, et environ 2 à 3 % pour un bien neuf. Cette distinction est fondamentale pour établir son budget prévisionnel.

La première composante, et la plus lourde, concerne les droits de mutation ou droits d’enregistrement. Dans le cadre d’un partage (cas fréquent du divorce ou de la succession), ces droits sont souvent plus favorables que lors d’une vente classique. On applique généralement un droit de partage de 2,50 % sur l’actif net partagé (valeur du bien moins les dettes). Toutefois, si l’opération est requalifiée en vente (par exemple si un tiers intervient ou selon la structure du montage), les droits peuvent grimper au taux classique de 5,80 % environ. Il est donc vital de vérifier la qualification juridique de l’acte avec un professionnel.

Ensuite viennent les émoluments du notaire. Il s’agit de la rémunération proprement dite de l’étude notariale, réglementée par l’État. Ces émoluments sont proportionnels à la valeur du bien figurant dans l’acte. Le barème est dégressif : plus le montant est élevé, plus le pourcentage appliqué à la tranche supérieure est bas. À cela s’ajoutent les émoluments de formalités, qui rémunèrent les démarches administratives effectuées par l’étude (demandes d’état civil, purge des droits de préemption, etc.). En 2025, la digitalisation des procédures n’a pas fait disparaître ces coûts, qui restent incompressibles.

Le troisième poste de dépense est constitué par les débours. Ce sont les sommes avancées par le notaire pour payer les différents intervenants et documents nécessaires au dossier (cadastre, géomètre, syndic). Enfin, la contribution de sécurité immobilière (CSI) est due à l’État pour l’accomplissement des formalités de publicité foncière (0,10 % de la valeur du bien). Pour ceux qui ne disposent pas de l’épargne nécessaire pour couvrir ces frais annexes souvent sous-estimés, il peut être nécessaire de rechercher des financements alternatifs, voire de consulter des guides sur comment trouver un crédit immobilier sans CDI si leur situation professionnelle est atypique au moment de la séparation.

L’importance du calculateur en ligne et du simulateur pour la précision budgétaire

Face à la complexité des barèmes et à la multitude de taxes applicables, le calcul manuel des frais de notaire est un exercice périlleux pour le néophyte. L’utilisation d’un calculateur en ligne spécialisé est devenue la norme pour obtenir une estimation fiable en quelques secondes. Ces outils digitaux intègrent les dernières mises à jour fiscales de 2025 et appliquent automatiquement les tranches de barèmes d’émoluments, ce qui est fastidieux à faire à la main. Un bon simulateur frais notaire vous demandera la nature de l’opération (divorce, succession), la valeur du bien, le montant du capital restant dû et le département du bien, car la fiscalité locale peut varier légèrement.

L’intérêt majeur du simulateur est de fournir une vision globale du coût de l’opération. Il ne se contente pas de donner le montant de la soulte, mais ajoute la provision pour frais d’acte (les fameux frais de notaire). Cela permet de connaître le « coût total projet » : soulte + capital restant dû du crédit + frais de notaire + frais de garantie du nouveau prêt. Cette somme totale est celle que vous devrez financer. Si le résultat du simulateur indique que l’opération dépasse votre capacité d’endettement, vous pouvez ajuster vos paramètres immédiatement ou reconsidérer la conservation du bien avant d’engager des frais réels.

La précision obtenue grâce à ces calculatrices permet d’arriver chez le banquier ou le courtier avec un dossier solide. Vous démontrez que vous maîtrisez les chiffres et que vous avez anticipé les coûts annexes. C’est un gage de sérieux pour un investisseur ou un particulier. De plus, ces outils permettent souvent de simuler différents scénarios : et si la maison était estimée 10 000 € de moins ? Et si je rachetais aussi les meubles ? Cette flexibilité est indispensable pour la négociation avec l’ex-conjoint ou les cohéritiers. L’objectif est d’atteindre une sécurité financière à long terme, en suivant des étapes pratiques pour atteindre la richesse et l’indépendance financière, dont la maîtrise des coûts d’acquisition est le premier pilier.

Il ne faut toutefois pas oublier que le résultat d’un simulateur reste une estimation. Le notaire est le seul habilité à fournir le décompte définitif au centime près. Cependant, l’écart entre un bon simulateur et la réalité est souvent minime, de l’ordre de quelques centaines d’euros, ce qui est suffisant pour valider la faisabilité d’un financement. Utilisez ces outils comme des boussoles pour orienter vos décisions patrimoniales et éviter les mauvaises surprises au moment de la signature de l’acte liquidatif.

Stratégies de financement et finalisation de l’acte notarié

Une fois le montant de la soulte et des frais de notaire estimé avec précision grâce au calculateur, la question du financement devient centrale. Rarement, l’acquéreur dispose de la somme totale en liquidités. Le recours au crédit bancaire est quasi systématique. Deux options s’offrent généralement à vous : soit un nouveau prêt classique qui vient s’ajouter au prêt existant (si celui-ci est conservé et désolidarisé), soit, plus fréquemment, un rachat de crédit global. Cette seconde option permet de regrouper le capital restant dû de l’ancien prêt immobilier et le montant de la soulte (incluant les frais) en une seule nouvelle ligne de crédit.

Négocier ce nouveau financement est une étape délicate. Les banques vont analyser votre taux d’endettement sur la base de vos seuls revenus, puisque vous devenez l’unique emprunteur. Il est souvent judicieux de mettre en concurrence les établissements bancaires. Si votre banque actuelle ne vous suit pas ou propose des conditions défavorables, n’hésitez pas à changer d’établissement. Pour cela, renseignez-vous sur les étapes simples pour fermer votre compte au Crédit Agricole ou dans toute autre banque, afin de faciliter la migration de vos comptes vers le prêteur le plus offrant.

Le rachat immobilier de parts à un tiers entraîne aussi une modification des garanties. La banque qui finance l’opération voudra prendre une garantie (hypothèque ou caution) sur la totalité du bien. Le notaire se charge de ces formalités. Il rédigera l’acte de licitation ou de partage qui officialise le transfert de propriété et le paiement de la soulte. Le jour de la signature, les fonds doivent être disponibles en la comptabilité du notaire. C’est lui qui versera ensuite la somme due à l’ex-conjoint ou aux cohéritiers, garantissant ainsi que le transfert de propriété et le paiement sont simultanés et sécurisés.

Enfin, au-delà de l’aspect purement technique et financier, ce processus marque un nouveau départ. Devenir seul propriétaire d’un bien implique d’en assumer seul toutes les charges (taxe foncière, travaux, entretien). C’est une responsabilité accrue qui doit être intégrée dans votre budget mensuel post-opération. Une planification rigoureuse, initiée par une simulation correcte des frais, est la meilleure assurance contre le surendettement et permet de transformer cette étape de vie parfois difficile en une opportunité de consolidation patrimoniale réussie. Pour approfondir votre culture sur les dynamiques du marché, n’hésitez pas à consulter des ressources sur l’investissement et la gestion de patrimoine.

Quel est le pourcentage moyen des frais de notaire pour un rachat de soulte ?

En 2025, les frais de notaire pour un rachat de soulte s’élèvent généralement entre 7 et 8 % du montant de la soulte pour un bien ancien. Ce taux inclut les droits d’enregistrement (souvent un droit de partage de 2,50 % ou des droits de mutation classiques selon le montage), les émoluments du notaire, les débours et la contribution de sécurité immobilière.

Peut-on inclure les frais de notaire dans le crédit immobilier du rachat de soulte ?

Oui, la plupart des banques acceptent d’inclure les frais de notaire dans le montant global du prêt immobilier destiné à financer le rachat de soulte. Cela permet de ne pas avoir à mobiliser votre épargne personnelle, bien que cela augmente légèrement le coût total du crédit et les mensualités.

Quelle est la différence fiscale entre un partage et une vente lors d’un rachat de soulte ?

La différence réside dans la taxation. Un partage (fréquent en divorce ou succession) est généralement soumis à un droit de partage de 2,50 %. Si l’opération est qualifiée de vente (licitation) à un tiers ou ne respecte pas les conditions du partage, elle peut être taxée aux droits de mutation classiques d’environ 5,80 %. L’avis du notaire est indispensable pour déterminer le régime applicable.

Comment est calculée la soulte exactement ?

La soulte se calcule en prenant la valeur estimée du bien immobilier, en soustrayant le capital restant dû du crédit immobilier en cours, puis en divisant ce résultat net par la part de chaque copropriétaire. La personne qui conserve le bien verse alors aux autres le montant correspondant à leur part de cette valeur nette.

• La tarification PayPal repose sur une structure hybride combinant une part fixe de 0,35 € et une commission variable de 2,9 % du montant total de la transaction.

• Le calcul frais PayPal doit être anticipé par le vendeur, car c’est généralement lui qui supporte ces coûts pour garantir une expérience fluide à l’acheteur.

• Pour recevoir un montant net précis, il est indispensable d’utiliser une formule de calcul inversée ou une calculatrice dédiée afin d’ajuster le prix de vente final.

• L’optimisation des coûts passe par le choix judicieux du mode de financement (solde, compte bancaire) et la vigilance sur les frais de conversion de devises.

• La sécurité des transactions impose la vérification systématique des emails et l’absence de communication de numéros de suivi à la demande de tiers suspects.

Calculateur de Frais PayPal 2025

Estimez vos coûts réels et optimisez vos transactions.

€

Mode Calcul Inversé

Activer pour savoir combien facturer afin de recevoir le montant exact saisi.

Montant0.00 €

Frais-0.00 €

Net Réçu0.00 €

100%0%

Les taux peuvent varier selon le pays de l’acheteur. Ce calcul est une estimation basée sur les taux France standard.

Analyse détaillée de la structure de la tarification PayPal en 2025

Comprendre la mécanique financière des plateformes de paiement est une étape cruciale pour tout investisseur ou commerçant souhaitant préserver ses marges. En 2025, la tarification PayPal continue de s’appuyer sur un modèle économique éprouvé mais qui nécessite une lecture attentive pour éviter les déperditions de capital. Le principe fondamental repose sur une dichotomie des coûts : d’une part les frais fixes, et d’autre part les frais variables. Cette structure binaire s’applique à la majorité des transactions commerciales standards. Concrètement, chaque flux financier traité par la plateforme déclenche automatiquement une commission fixe de 0,35 €. Cette somme est incompressible, peu importe le volume financier échangé. Que l’opération concerne un euro symbolique ou un transfert de trente mille euros, ce prélèvement de base reste constant, ce qui penalise proportionnellement les micro-transactions.

Au-delà de cette base fixe, s’ajoute une composante proportionnelle qui constitue le cœur de la commission PayPal. Le taux standard appliqué est de 2,9 % sur le montant total de la transaction. C’est ici que le volume financier joue un rôle déterminant dans le coût final. Pour illustrer ce mécanisme par un exemple factuel, prenons le cas d’un transfert de 1 000 euros. Le calcul s’opère en deux temps. D’abord, l’application du taux variable génère un coût de 29 euros (2,9 % de 1 000 €). Ensuite, l’ajout du frais fixe de 0,35 € porte le total des frais à 29,35 euros. Par conséquent, pour qu’un destinataire perçoive réellement 1 000 euros nets sur son compte, l’émetteur doit initier un virement de 1 029,35 euros. Cette différence de près de 3 % représente une charge significative pour les entreprises fonctionnant avec des marges réduites.

Il est essentiel de noter que ce modèle de frais de transaction concerne principalement les ventes de biens et de services. Les transferts dits personnels, entre proches, peuvent échapper à cette tarification sous certaines conditions strictes, notamment l’utilisation du solde existant ou d’un compte bancaire relié, plutôt qu’une carte de crédit. La maîtrise de ces subtilités permet d’éviter des sorties de trésorerie inutiles. De plus, la nature du paiement en ligne a évolué, intégrant désormais des options variées pour les consommateurs. Il est pertinent de comparer ces coûts avec d’autres méthodes. Par exemple, comprendre le paiement PSC (Paysafecard) et ses implications peut offrir des perspectives intéressantes pour des transactions spécifiques où l’anonymat ou la prépaidité prime sur le volume, bien que la structure de coûts diffère radicalement de celle d’un portefeuille électronique classique.

L’environnement économique de 2025 impose une rigueur absolue dans la gestion des flux. Le calcul frais PayPal ne doit pas être une estimation vague mais une donnée comptable précise intégrée en amont de la fixation des prix. Ignorer ces paramètres revient à amputer sa rentabilité nette. Pour les vendeurs internationaux, la complexité s’accroît avec les frais de conversion de devises et les tarifs transfrontaliers qui viennent se greffer à la structure de base expliquée ci-dessus. La vigilance est donc de mise pour identifier si la transaction est domestique ou internationale, car cela modifie l’algorithme de calcul des coûts.

Impact des frais fixes et variables sur la rentabilité

L’analyse de l’impact des frais nécessite une approche mathématique rigoureuse. Le poids relatif des frais fixes de 0,35 € est inversement proportionnel au montant de la vente. Sur une vente de 10 euros, les frais totaux s’élèvent à 0,29 € (variable) plus 0,35 € (fixe), soit 0,64 €. Cela représente 6,4 % du chiffre d’affaires, un taux bien supérieur aux 2,9 % théoriques. C’est une donnée critique pour les vendeurs de produits à faible valeur unitaire. À l’inverse, sur des montants élevés, l’impact du fixe se dilue, et la commission tend vers le taux facial de 2,9 %. Cette dégressivité relative doit influencer la stratégie de pricing et le panier moyen cible des e-commerçants.

La répartition des charges : qui supporte réellement le coût ?

Dans l’écosystème des transactions numériques, la question de l’imputabilité des frais est centrale. Selon les conditions générales d’utilisation et les usages commerciaux établis, c’est en principe le vendeur qui supporte les frais PayPal. Cette logique s’inscrit dans une démarche de protection du consommateur et de transparence des prix affichés. Lorsqu’un acheteur parcourt une boutique en ligne ou effectue un achat de service, le prix qu’il visualise est le prix final qu’il déboursera. Il ne doit pas subir de majoration surprise au moment de la validation du panier pour couvrir les frais bancaires du commerçant. C’est une règle tacite du commerce électronique qui favorise la conversion et la confiance client.

Toutefois, cette charge financière supportée par le vendeur doit être économiquement viable. Le vendeur est donc libre, et c’est même une pratique de gestion saine, de répercuter ces commissions dans son prix de vente initial. Cette intégration est invisible pour l’acheteur mais essentielle pour le vendeur afin de préserver sa marge bénéficiaire. Si le vendeur choisit de ne pas augmenter ses prix, il accepte de facto une réduction de son bénéfice net équivalente au montant de la commission. Dans certains cas de figure, notamment pour les ventes entre particuliers sur des plateformes de petites annonces, il est crucial de savoir comment assurer un paiement sécurisé sur Leboncoin et d’anticiper ces coûts. Si un vendeur particulier demande un paiement « entre proches » pour éviter les frais, l’acheteur perd sa protection en cas de litige. C’est un arbitrage entre coût et sécurité.

Le mécanisme de protection des achats est financé par ces commissions. En payant ces frais, le vendeur « achète » en quelque sorte la confiance de l’acheteur qui sait qu’il pourra être remboursé si le produit n’est pas livré ou non conforme. C’est un service d’assurance inclus dans la transaction. Pour les freelances et les prestataires de services, il est courant d’indiquer dans les devis si les frais de transaction sont à la charge du client ou inclus dans le tarif horaire. Une communication claire évite les malentendus au moment du règlement. Si l’option d’un autre moyen de paiement est envisagée pour contourner ces frais, elle doit être proposée en amont. Le virement bancaire direct, par exemple, élimine souvent ces commissions mais peut s’avérer moins ergonomique ou plus lent à valider pour l’expédition immédiate d’un bien.

Il existe une exception notable : les paiements personnels. Lorsque l’argent est envoyé à des amis ou à la famille au sein de l’Espace économique européen en utilisant le solde PayPal ou un compte bancaire, les frais peuvent être nuls. Cependant, dès qu’une carte bancaire est impliquée dans ce type d’envoi, des frais s’appliquent de nouveau, souvent à la charge de l’expéditeur cette fois-ci. La distinction entre une transaction commerciale et une transaction personnelle est rigoureusement surveillée par les algorithmes de la plateforme pour éviter les abus de contournement de frais.

Stratégies de répercussion des coûts

Pour un investisseur ou un entrepreneur, la répercussion des coûts n’est pas une option mais une nécessité mathématique. Il ne s’agit pas d’informer explicitement l’acheteur qu’il paie les frais, mais de structurer le prix de vente en conséquence. Si votre marge nette cible est de 20 % et que les frais de transaction en grignotent 3 %, le prix facial doit être ajusté. C’est une simple opération de gestion. L’utilisation d’outils de simulation permet de définir le « point mort » ou le seuil de rentabilité de chaque produit en tenant compte de ces coûts frictionnels. Pour ceux qui gèrent des volumes importants, la négociation de tarifs préférentiels « marchands » auprès de la plateforme est une voie à explorer, bien que réservée aux comptes générant un chiffre d’affaires conséquent.

Méthodologie avancée pour le calcul frais PayPal et simulations

Pour maîtriser ses finances, l’approximation n’a pas sa place. Le calcul frais PayPal nécessite une approche méthodique, voire l’utilisation d’une calculatrice frais PayPal dédiée. La formule de base est connue : (Montant de la transaction * 0,029) + 0,35 €. Cependant, le besoin le plus fréquent est le calcul inversé. Vous souhaitez recevoir exactement 500 euros sur votre compte bancaire après déduction des frais. Combien devez-vous facturer à votre client ? Le calcul mental devient ici périlleux et source d’erreurs. La formule inversée est la suivante : (Montant souhaité + 0,35) / (1 – 0,029). En appliquant cette formule pour 500 euros, le calcul est : (500 + 0,35) / 0,971, ce qui donne environ 515,29 euros. C’est ce montant précis qu’il faut demander.

L’utilisation d’un simulateur en ligne est fortement recommandée pour gagner du temps et éviter les erreurs de virgule. Ces outils intègrent souvent les mises à jour tarifaires de 2025 et permettent de basculer entre les taux domestiques et internationaux. Une bonne gestion de trésorerie implique de vérifier ces montants avant l’émission de toute facture. Pour ceux qui utilisent des cartes bancaires traditionnelles en parallèle, il peut être utile de consulter un guide pratique pour utiliser la carte bleue de la Banque Populaire ou d’autres établissements afin de comparer les coûts réels entre un paiement direct par carte et un paiement intermédié par un portefeuille électronique.

La précision du calcul est d’autant plus importante que les écarts s’accumulent. Sur une année d’activité, une sous-estimation de 0,5 % des frais sur un chiffre d’affaires de 100 000 euros représente une perte sèche de 500 euros. C’est la rigueur de l’investisseur qui fait la différence. Il faut également prendre en compte les cas de remboursement. Si vous devez rembourser un client, la part fixe de la commission n’est généralement pas restituée par la plateforme, et la part variable peut l’être ou non selon les politiques en vigueur au moment de la transaction. Ces coûts cachés du service après-vente doivent être provisionnés dans votre modèle économique global.

Le calcul doit aussi intégrer la destination des fonds. Si l’objectif est de transférer ensuite cet argent vers un compte bancaire, cette opération est généralement gratuite pour les virements standards, mais des frais peuvent s’appliquer pour les virements instantanés vers une carte de débit. L’ensemble de la chaîne de valeur, de l’encaissement au décaissement final, doit être audité pour obtenir le coût réel complet de l’utilisation du service. C’est en disséquant chaque étape que l’on parvient à optimiser frais PayPal.

Stratégies et astuces pour optimiser les frais et sécuriser les fonds

Réduire les coûts opérationnels est un levier direct d’augmentation de la rentabilité. Plusieurs astuces PayPal permettent de limiter l’impact des commissions. La première consiste à grouper les paiements lorsque cela est possible. Au lieu de facturer cinq prestations de 100 euros, facturer une seule fois 500 euros permet d’économiser quatre fois la commission fixe de 0,35 €, soit 1,40 € d’économie immédiate. Cela peut sembler dérisoire, mais sur des volumes importants de transactions, l’effet de levier est réel. De plus, pour les activités à très faible montant unitaire, il est pertinent de demander l’accès aux tarifs de micropaiement, qui inversent la logique : une commission variable plus élevée (environ 5 %) mais une commission fixe beaucoup plus basse. Le point de bascule se calcule précisément.

Une autre stratégie concerne la gestion des devises. Les frais de conversion appliqués par la plateforme sont notoirement élevés, souvent autour de 3 % à 4 % au-dessus du taux de change du marché. Pour éviter cela, il est impératif de facturer dans la devise de votre compte principal. Si vous devez absolument recevoir des devises étrangères, l’utilisation de cartes virtuelles ou de comptes multi-devises tiers peut être une solution intermédiaire. À ce titre, s’intéresser à la e-carte bleue nomade et ses astuces peut offrir des alternatives pour payer vos propres fournisseurs sans passer par le solde de la plateforme, évitant ainsi des frais de retrait ou de conversion inutiles.

L’optimisation passe aussi par la diversification. Ne pas dépendre d’un seul processeur de paiement est une règle de gestion des risques. Bien que le sujet principal soit ici les frais classiques, il est intéressant de noter que l’univers financier s’élargit. Certains investisseurs se tournent vers d’autres actifs pour transférer de la valeur. Il est donc utile de comprendre les différents cas d’usage des cryptomonnaies, qui offrent parfois des frais de transaction fixes minimes, indépendamment du montant transféré, bien que la volatilité soit un autre facteur de risque à gérer. L’arbitrage entre la stabilité de l’euro et l’efficacité transactionnelle de la blockchain est une réflexion moderne pour l’optimisation des flux.

Enfin, la sécurité est un corollaire de l’économie. Perdre de l’argent dans une arnaque coûte infiniment plus cher que de payer 2,9 % de frais. La plateforme ne demande jamais de numéro de suivi par email de manière impromptue. Les « filous » tentent souvent de simuler des emails de réception de fonds pour inciter le vendeur à expédier le bien avant que l’argent ne soit réellement sur le compte. La règle d’or est simple : connectez-vous toujours directement à votre compte via l’application officielle ou le navigateur pour vérifier que le solde a bien été crédité avant d’envoyer quoi que ce soit. Ne vous fiez jamais uniquement à une notification email ou SMS.

Gestion administrative du compte

Pour bénéficier de toutes les fonctionnalités et lever les limites de réception ou d’envoi, la vérification du compte est une étape administrative obligatoire. Cela implique de lier un compte bancaire et de confirmer son identité. Une gestion administrative rigoureuse empêche les blocages inopinés de fonds, qui peuvent être désastreux pour la trésorerie. De plus, maintenir un solde nul en rapatriant régulièrement les fonds vers votre banque principale est une mesure de prudence financière élémentaire. L’argent qui dort sur un portefeuille électronique ne travaille pas et reste exposé aux aléas de la plateforme.

Guide pratique : processus d’envoi et de réception en toute conformité

Pour clore ce guide frais PayPal, il convient de détailler les procédures opérationnelles qui garantissent des transactions sans heurts. Pour envoyer de l’argent, la procédure est standardisée mais requiert de l’attention. Depuis l’espace client, la section « Transferts » est le point de départ. L’exactitude des coordonnées du destinataire (adresse email ou numéro de mobile) est vitale, car un envoi vers une mauvaise adresse peut être irréversible si le destinataire refuse de rembourser. Une fois les coordonnées saisies et validées, le choix du montant et, surtout, du mode de financement s’opère. Vous pouvez puiser dans votre solde existant, ce qui est le plus économique, ou utiliser une carte bancaire liée ou un virement SEPA. C’est à cette étape que l’émetteur voit s’il y a des frais à sa charge (cas des paiements personnels par carte).

Pour recevoir de l’argent, la possession d’un compte est un prérequis absolu pour récupérer les fonds. Si quelqu’un vous envoie de l’argent alors que vous n’avez pas de compte, vous recevrez une notification vous invitant à en créer un pour accepter le paiement. Une fois le compte actif, la réception est passive : vous êtes notifié par email ou SMS. Attention cependant aux tentatives de phishing qui imitent ces notifications. Si vous cherchez à générer des revenus en ligne qui seront encaissés via ce canal, il existe de nombreuses méthodes, comme gagner de l’argent en regardant des vidéos, où les micro-paiements s’accumulent. Dans ce cas précis, vérifiez les seuils de paiement des plateformes tierces pour éviter que les frais fixes ne grèvent vos petits gains lors du transfert.

La confirmation du transfert déclenche la notification immédiate du destinataire. Pour le vendeur, c’est le signal vert pour l’exécution de la prestation ou l’envoi du colis. Il est recommandé de conserver toutes les preuves d’expédition (numéros de suivi officiels) et de les renseigner dans la transaction sur la plateforme. Cela permet de débloquer les fonds plus rapidement si ceux-ci sont mis en attente (une pratique courante pour les nouveaux vendeurs) et de se prémunir contre les réclamations pour « objet non reçu ». La rigueur administrative est ici, encore une fois, le meilleur rempart contre les pertes financières.

En somme, l’utilisation de cet outil financier demande une compréhension claire de ses mécanismes de coûts et de sécurité. En 2025, la digitalisation des échanges ne tolère pas l’amateurisme. Chaque centime de frais doit être justifié par un service rendu (sécurité, rapidité, facilité), et chaque transaction doit être exécutée avec une vigilance méthodique pour garantir la pérennité de votre activité économique.

Quels sont les frais exacts pour une vente de 100 euros via PayPal en 2025 ?

Pour une vente domestique de 100 euros, les frais seront composés de la part fixe (0,35 €) et de la part variable (2,9 % de 100 € = 2,90 €). Le total des frais s’élèvera donc à 3,25 €. Vous recevrez 96,75 € sur votre solde.

Est-il possible d’éviter totalement les frais PayPal ?

Oui, mais uniquement dans le cadre de transferts d’argent entre proches (amis et famille) au sein de la même zone géographique, et à condition que l’argent provienne du solde PayPal ou d’un compte bancaire lié. Les paiements commerciaux (biens et services) sont toujours soumis à des frais.

Comment calculer le montant à facturer pour recevoir une somme nette précise ?

Il faut utiliser la formule de calcul inversée : (Montant souhaité + 0,35) / 0,971. Par exemple, pour recevoir 50 € nets, le calcul est (50 + 0,35) / 0,971 = 51,85 €. Vous devez donc demander 51,85 € à votre acheteur.

Les frais sont-ils remboursés si j’annule une transaction et rembourse l’acheteur ?

Généralement, la commission fixe de 0,35 € n’est pas remboursée par la plateforme lors de l’émission d’un remboursement à un client. La commission variable peut être créditée, mais cela dépend des politiques spécifiques en vigueur dans votre région.

Le calcul de pourcentage reste une compétence fondamentale en 2025, indispensable tant pour la gestion de patrimoine que pour les dépenses quotidiennes. Que ce soit pour évaluer le rendement d’une action, anticiper une baisse de revenus à la retraite ou vérifier une facture, la maîtrise des opérations de base garantit une meilleure santé financière. Ce guide propose une approche méthodique, allant des formules élémentaires aux cas pratiques d’investissement, pour transformer les mathématiques en levier de décision efficace.

Comprendre la logique et l’utilité financière des pourcentages

Le pourcentage n’est pas simplement une notion abstraite apprise sur les bancs de l’école ; c’est un outil de mesure standardisé qui permet de comparer des grandeurs différentes sur une base commune de 100. Pour tout investisseur méthodique, comprendre que 10 % équivaut mathématiquement à 0,10 est la première étape vers une analyse rigoureuse des données. Cette conversion en nombre décimal est le socle de toute opération financière, qu’il s’agisse de calculer des intérêts composés ou d’évaluer la rentabilité locative d’un bien. Dans un monde où les flux financiers se complexifient, savoir ramener une valeur absolue à une proportion permet de prendre des décisions éclairées et non émotionnelles.

L’une des applications les plus critiques de ce calcul concerne la préparation de l’avenir, et plus spécifiquement la retraite. De nombreux salariés sous-estiment l’impact du passage à la retraite sur leur pouvoir d’achat. Prenons un cas concret et factuel : un salarié du secteur privé percevant actuellement 24 000 € annuels pourrait voir ses revenus chuter à 16 000 € une fois inactif. Pour mesurer cet impact, l’opération consiste à diviser le montant de la pension prévisionnelle par le salaire actuel. Le résultat, 0,66, indique que la retraite ne représentera que 66 % des revenus antérieurs. Ce chiffre met en lumière un écart significatif qui nécessite une préparation en amont, notamment via des solutions comme le Plan Épargne Retraite. L’analyse des grilles de rémunération et des barèmes salariaux actuels est souvent le point de départ pour anticiper ces variations de revenus.

Au-delà de la retraite, cette logique s’applique au rendement des dividendes, un pilier pour tout rentier. En analysant les données historiques, comme celles de l’action Total en 2020, on observe une mécanique précise. Avec une action cotée à 35,30 € et un dividende de 2,64 €, le rendement se détermine en divisant le dividende par le prix de l’action. Le résultat de 7,48 % constitue un indicateur de performance brute essentiel pour comparer cet actif à d’autres opportunités de marché. C’est cette rigueur dans l’application des mathématiques financières qui sépare l’épargnant passif de l’investisseur avisé.

Méthodes fondamentales pour calculer un pourcentage simplement

Pour effectuer un calcul de pourcentage sur un nombre donné, la méthode la plus directe consiste à multiplier la valeur totale par le pourcentage souhaité, préalablement converti en décimale. La formule Résultat = Pourcentage * Nombre est universelle. Par exemple, pour déterminer ce que représentent 20 % d’une somme, il suffit de multiplier cette somme par 0,20. Cette technique est infaillible pour évaluer rapidement une commission, une part de bénéfice ou une charge fiscale. L’absence de calculatrice ne doit pas être un obstacle : décaler la virgule d’un rang vers la gauche donne 10 %, et diviser ce résultat par deux donne 5 %. Ces astuces mentales renforcent l’agilité intellectuelle nécessaire lors de négociations ou d’analyses rapides.

À l’inverse, il est fréquent de devoir déterminer quel pourcentage représente une partie par rapport à un tout. Ici, la formule de base s’inverse : Pourcentage = (Partie / Total) * 100. Cette opération est courante pour analyser des résultats électoraux ou des quotas. Si l’on considère un exemple où 7 voix sont obtenues sur un total de 56 suffrages, la division de 7 par 56 donne 0,125. En multipliant ce chiffre par 100, on obtient 12,5 %. Ce type de conversion permet de relativiser des chiffres bruts qui, isolés, manquent de contexte. C’est le même principe qui est utilisé pour établir des statistiques sur la participation citoyenne ou pour analyser les résultats détaillés d’un scrutin électoral spécifique.

La conversion entre les pourcentages et les nombres décimaux doit devenir un automatisme. Convertir 25 % en 0,25 ou 7,5 % en 0,075 facilite l’intégration de ces taux dans des équations plus complexes. Par exemple, pour trouver 25 % de 200, l’opération 200 multiplié par 0,25 donne immédiatement 50. Cette fluidité dans le passage du taux au nombre réel est une compétence clé pour quiconque souhaite maîtriser son budget ou ses investissements avec précision. L’apprentissage de ces mécanismes réduit le risque d’erreur d’interprétation des données chiffrées qui nous entourent quotidiennement.

Analyser les augmentations et l’évolution des valeurs

Dans le domaine de l’investissement et de la gestion de patrimoine, savoir calculer une évolution à la hausse est primordial. Que l’on parle de la valorisation d’un portefeuille boursier ou de l’évolution des prix de l’immobilier, la formule reste identique. Il convient d’identifier la valeur initiale et la valeur finale. La méthode se décompose en trois temps : soustraire la valeur initiale de la nouvelle valeur pour obtenir la différence brute, diviser cette différence par la valeur initiale, puis multiplier par 100. La formule mathématique s’exprime ainsi : ((Nouvelle valeur – Valeur initiale) / Valeur initiale) * 100.

Prenons un exemple marquant de ces dernières années pour illustrer la puissance des intérêts composés et de la croissance : l’action Nvidia. Entre 2019 et 2024, le cours de cette entreprise technologique a connu une ascension fulgurante. Si un investisseur avait acquis des actions pour 364 dollars en juin 2019 et que ce portefeuille valait plus de 12 000 dollars cinq ans plus tard, l’application de la formule révèle une augmentation de plus de 3 227 %. Ce type de calcul permet de mesurer la performance réelle d’un actif sur le long terme, bien au-delà des fluctuations quotidiennes. Comprendre ces mécanismes est tout aussi crucial pour analyser les tendances historiques, comme l’évolution des taux d’emprunt immobilier sur plusieurs décennies.

Appliquer un pourcentage d’augmentation, comme lors d’une révision de loyer ou l’ajout d’une taxe, demande également une méthode rigoureuse. Pour ajouter 20 % à un prix de 100 €, on multiplie 100 par 0,20 pour obtenir 20 €, que l’on additionne ensuite au montant initial pour atteindre 120 €. Alternativement, multiplier directement le montant initial par 1,20 donne le même résultat plus rapidement. Cette logique s’applique également lors des négociations salariales annuelles, où il est important de vérifier si la proposition de l’employeur couvre a minima l’inflation, en se référant aux grilles de rémunération en vigueur.

Calculatrice de pourcentage simple

L’outil indispensable pour vos calculs quotidiens

Calculer une valeur à partir d’un pourcentage.

de

Déterminer ce que représente une partie par rapport au total.

sur

Calculer le taux de variation entre deux nombres.

vers

Résultat

—

Entrez vos chiffres pour calculer.

0MoyenMax

Maîtriser le calcul des réductions et des baisses

Savoir quantifier une diminution est tout aussi important que de mesurer une hausse, notamment pour la gestion des coûts ou l’analyse de corrections boursières. Le calcul d’une réduction suit une logique symétrique à celle de l’augmentation. Il faut soustraire la valeur finale de la valeur initiale, diviser le résultat par la valeur initiale, et multiplier par 100. La formule est : ((Valeur initiale – Valeur finale) / Valeur initiale) * 100. Le résultat, souvent exprimé en négatif, indique le pourcentage de perte ou de remise.

Illustrons cela avec une variation de dividende, une situation que tout investisseur redoute mais doit savoir analyser. Si le dividende de l’action Total passe de 4 € à 3 €, la différence est de 1 €. En divisant 1 par la valeur initiale de 4, on obtient 0,25. Cela signifie que le rendement a subi une baisse de 25 %. Cette quantification précise permet de décider objectivement s’il faut conserver ou vendre un titre, plutôt que de réagir sous le coup de l’émotion. De même, comprendre l’impact des crises passées sur les marchés ou sur les coûts du crédit immobilier aide à relativiser les baisses actuelles.

Dans la vie quotidienne, cette compétence est sollicitée lors des périodes de soldes ou pour vérifier l’application d’une remise commerciale. Pour appliquer une réduction de 20 % sur un article à 50 €, on convertit le pourcentage en 0,20, on le multiplie par 50 pour obtenir 10 € de remise. Le prix final est donc de 40 €. Maîtriser ces techniques simples permet de vérifier instantanément la véracité des offres promotionnelles et de réaliser des exercices mentaux rapides pour garder son budget sous contrôle. Une méthode alternative consiste à multiplier le prix initial par le coefficient multiplicateur inverse (0,80 pour une baisse de 20 %), ce qui donne directement le prix final.

Applications avancées et conversion de données

L’utilisation des pourcentages s’étend bien au-delà des simples transactions commerciales. Elle est au cœur de l’analyse de données complexes et de la fiscalité. L’application de la TVA est l’exemple le plus courant d’ajout de pourcentage « invisible » pour le consommateur final mais crucial pour l’entrepreneur. Comprendre comment passer d’un montant Hors Taxe (HT) à un montant Toutes Taxes Comprises (TTC) nécessite une rigueur mathématique : un taux de 20 % implique une multiplication par 1,2. Inversement, retrouver le montant HT à partir du TTC demande de diviser par 1,2, et non de soustraire 20 %, une erreur fréquente qui fausse la comptabilité.

La conversion de données brutes en pourcentages est également vitale pour l’interprétation statistique. Que ce soit pour analyser la répartition des votes lors d’une élection ou la distribution sectorielle d’un fonds d’investissement, ramener les chiffres à une base 100 clarifie la lecture. Si un secteur représente 7 entreprises sur un portefeuille de 56 lignes, le calcul (7 / 56) * 100 révèle une exposition de 12,5 %. Ce niveau de détail permet d’ajuster l’allocation d’actifs pour respecter une stratégie de diversification précise. Pour approfondir l’analyse de données représentatives, l’étude de documents comme ceux présentés sur les rapports statistiques offre des exemples concrets de cette méthodologie.

Enfin, la maîtrise de ces concepts permet de naviguer avec aisance entre les fractions, les décimales et les pourcentages, créant une vision unifiée des mathématiques financières. Cette fluidité est un atout majeur pour détecter les incohérences dans des rapports financiers ou des propositions commerciales. En s’exerçant régulièrement à ces conversions, l’investisseur développe une intuition numérique qui le protège des erreurs de jugement et renforce sa capacité à déceler les véritables opportunités derrière les chiffres bruts.

Comment calculer 30 % d’une somme rapidement de tête ?

Pour calculer 30 % mentalement, commencez par trouver 10 % de la somme en déplaçant la virgule d’un rang vers la gauche. Ensuite, multipliez ce résultat par 3. Par exemple, pour 30 % de 50 €, 10 % équivaut à 5 €, donc 30 % équivaut à 15 € (5 x 3).

Quelle est la formule pour retrouver un prix initial après une remise ?

Si vous connaissez le prix final et le pourcentage de remise, divisez le prix final par (1 – le pourcentage sous forme décimale). Par exemple, pour un article à 80 € après une remise de 20 %, divisez 80 par 0,80 (car 1 – 0,20 = 0,80). Le prix initial était de 100 €.

Pourquoi diviser par 1,2 pour enlever une TVA de 20 % ?

On divise par 1,20 car le prix TTC est égal au prix HT multiplié par 1,20 (100 % du prix + 20 % de taxe). Soustraire simplement 20 % du prix TTC est une erreur mathématique car 20 % du montant final représente une somme plus importante que 20 % du montant initial.

Comment calculer le taux de variation entre deux années ?

Pour obtenir le taux de variation, soustrayez la valeur de l’année de départ à celle de l’année d’arrivée, divisez le résultat par la valeur de l’année de départ, puis multipliez par 100. Un résultat positif indique une croissance, un résultat négatif une baisse.

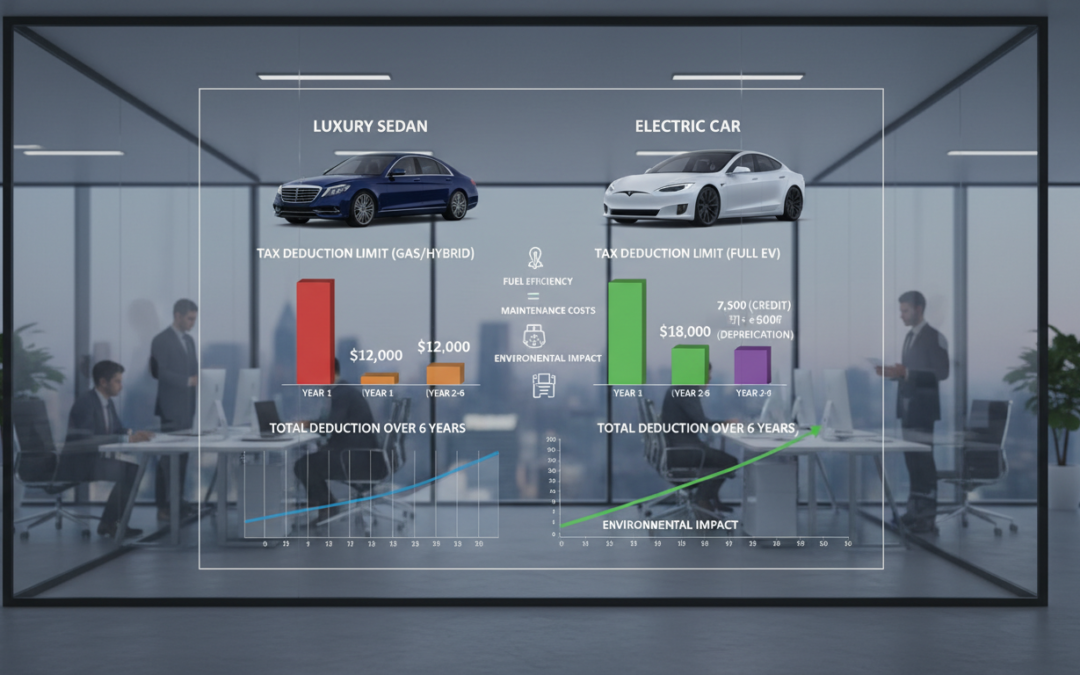

En bref : les points clés de l’amortissement excédentaire en 2024-2025

Plafonds écologiques stricts : La déductibilité fiscale de l’amortissement est directement corrélée aux émissions de CO2, avec un plafond maximal de 30 000 € pour les véhicules électriques et un seuil bas de 9 900 € pour les modèles polluants.

Mécanisme de réintégration : Toute fraction dépassant les seuils fixés par l’article 39-4 du CGI doit être réintégrée au résultat fiscal, augmentant ainsi l’assiette de l’Impôt sur les Sociétés (IS).

Distinction Achat vs Location : Le calcul diffère structurellement entre une acquisition d’actif et un crédit-bail (LLD/LOA), la réintégration s’opérant sur les loyers pour ces derniers.

Impact financier direct : L’optimisation de ce poste est cruciale pour la trésorerie, la charge fiscale pouvant s’alourdir considérablement pour les flottes composées de véhicules thermiques ou SUV.

Rigueur déclarative : La gestion comptable impose un suivi extra-comptable précis (feuillets 2058-A ou 2033-B) pour éviter tout redressement lors d’un contrôle fiscal.

Comprendre les mécanismes de l’amortissement excédentaire et la notion de dépenses somptuaires

La gestion financière d’une flotte automobile ne se limite pas à la négociation des prix d’achat ou des loyers mensuels. Pour les sociétés soumises à l’Impôt sur les Sociétés (IS) ou relevant des Bénéfices Industriels et Commerciaux (BIC), l’amortissement excédentaire constitue un levier de régulation fiscale majeur. Ce dispositif, encadré par l’article 39-4 du Code Général des Impôts, matérialise la volonté du législateur de ne pas subventionner, via une économie d’impôt, l’acquisition de véhicules jugés luxueux ou polluants. En comptabilité pure, un véhicule est une immobilisation qui se déprécie avec le temps. L’entreprise enregistre donc une charge d’amortissement qui vient réduire son résultat comptable. Cependant, l’administration fiscale impose une limite à cette déduction : c’est le principe de la « dépense somptuaire ».

Concrètement, l’État considère qu’au-delà d’un certain montant, l’achat d’un véhicule de tourisme (VP) ne relève plus de la stricte nécessité d’exploitation, mais d’un choix de confort ou de standing. Par conséquent, la fraction de l’amortissement correspondant à la valeur du véhicule dépassant les plafonds légaux n’est pas déductible fiscalement. Cette fraction doit être réintégrée de manière extra-comptable au résultat imposable. Pour les entreprises, ignorer ce mécanisme revient à sous-estimer le coût réel de leur parc automobile. En 2024, et dans la continuité pour 2025, cette règle s’est durcie pour devenir un outil de politique écologique, pénalisant fortement les véhicules à fortes émissions de CO2.

Il est fondamental de distinguer l’approche comptable de l’approche fiscale. Sur le plan comptable, l’entreprise amortit la totalité du coût d’acquisition du véhicule sur sa durée d’utilisation prévue (généralement 4 ou 5 ans). Le compte de résultat affiche donc une charge complète. C’est sur le plan fiscal, lors de l’établissement de la liasse, que le correctif s’opère. L’amortissement excédentaire ne sort pas de la trésorerie de l’entreprise au moment de l’achat, mais il génère un surcoût d’impôt (IS ou IR) chaque année, pendant toute la durée d’amortissement du bien. Cette « sur-fiscalité » doit être intégrée dès l’élaboration du budget prévisionnel d’investissement.

Ce dispositif s’applique à toutes les véhicules d’entreprise immatriculés dans la catégorie des voitures particulières (mention VP sur la carte grise), ainsi qu’aux véhicules à usage multiple (mention N1) destinés au transport de voyageurs. Sont en revanche exclus de ce dispositif les véhicules utilitaires légers (VUL/camionnettes) strictement nécessaires à l’activité, comme ceux des artisans ou des transporteurs de marchandises. Les taxis, ambulanciers et auto-écoles bénéficient également d’exonérations spécifiques car le véhicule constitue leur outil de travail direct et indispensable. Pour les autres, la maîtrise de ce mécanisme est un impératif de gestion comptable rigoureuse.

Calcul détaillé de la réintégration fiscale pour les véhicules acquis en propriété

Lorsqu’une entreprise fait le choix d’acquérir un véhicule et de l’inscrire à son actif immobilisé, le calcul de l’amortissement excédentaire s’effectue annuellement, en parallèle de l’amortissement comptable. La méthodologie repose sur la détermination d’une quote-part non déductible. Pour obtenir ce montant, il convient d’abord d’identifier le plafond fiscal applicable au véhicule en fonction de ses émissions de CO2 et de son année d’acquisition. Une fois ce plafond connu, la formule de base pour déterminer la base amortissable excédentaire est la suivante : Base non déductible = Prix d’acquisition TTC – Plafond fiscal.

Il est crucial de noter que le plafond s’applique sur le prix TTC (Toutes Taxes Comprises) car la TVA sur les véhicules de tourisme n’est généralement pas récupérable pour les entreprises (sauf exceptions partielles pour certains carburants ou types de véhicules). Prenons un cas concret pour illustrer la réglementation fiscale en vigueur. Imaginons une entreprise qui acquiert le 1er janvier 2024 une berline thermique émettant 140 g/km de CO2 pour un montant de 35 000 € TTC. Le plafond de déductibilité pour cette tranche d’émission est fixé à 18 300 €. La base non déductible est donc de 35 000 € – 18 300 € = 16 700 €.

Si l’entreprise amortit ce véhicule sur 5 ans (soit un taux linéaire de 20 %), l’annuité d’amortissement comptable est de 35 000 € / 5 = 7 000 €. Cependant, fiscalement, la part excédentaire doit être réintégrée. Le montant à réintégrer chaque année sera : 16 700 € / 5 = 3 340 €. Ainsi, sur les 7 000 € de charge passés en comptabilité, seuls 3 660 € sont réellement déductibles du résultat fiscal. Les 3 340 € restants viendront augmenter le bénéfice imposable, générant un supplément d’IS. Au taux normal de l’IS (25 %), cela représente un coût fiscal supplémentaire de 835 € par an, soit 4 175 € sur la durée totale d’utilisation.

La complexité s’accroît lorsque l’acquisition a lieu en cours d’exercice. La règle du prorata temporis s’applique alors. Si le véhicule de l’exemple précédent avait été acquis le 1er juillet, la première annuité d’amortissement comptable aurait été réduite de moitié, tout comme la réintégration fiscale. Pour un exercice comptable de 12 mois, le calcul se fait en jours ou en mois selon les usages, mais la logique reste arithmétique : la réintégration fiscale suit le rythme de l’amortissement comptable. Si l’amortissement est accéléré ou dérogatoire, les règles de réintégration doivent être ajustées pour respecter le plafond global sur la durée de détention.

Il est également nécessaire de traiter le cas des équipements et accessoires. Si des équipements figurent sur la même facture que le véhicule (options intégrées), ils entrent dans la base de calcul du plafond. En revanche, certains équipements spécifiques de sécurité ou nécessaires à l’activité professionnelle, facturés séparément ou installés ultérieurement, peuvent parfois être amortis distinctement sans être soumis au plafonnement, sous réserve d’une analyse fiscale fine. C’est ici que l’optimisation fiscale prend tout son sens, en incitant les décideurs à bien structurer leurs factures d’acquisition.

La gestion des plafonds d’amortissement selon les émissions de CO2 en 2024 et 2025

Le barème des plafonds d’amortissement est devenu l’instrument privilégié de l’État pour verdir le parc automobile français. Les seuils de déductibilité sont structurés de manière à créer un différentiel massif entre les véhicules propres et les véhicules polluants. En 2024, et cela se confirme pour les stratégies d’investissement de 2025, la connaissance précise de ces seuils est indispensable avant toute signature de bon de commande. Le législateur a figé quatre tranches principales qui déterminent le montant maximal que l’entreprise peut déduire de son résultat.

Le tableau ci-dessous synthétise les plafonds applicables pour les véhicules acquis récemment (norme WLTP). Ces données sont essentielles pour anticiper la charge fiscale réelle du véhicule sur sa durée de vie :

Catégorie de véhicule

Émissions de CO2 (g/km)

Plafond de déductibilité (€)

Analyse stratégique

Véhicules Électriques

Moins de 20 g/km

30 000 €

Incitation maximale. Permet de déduire une grande partie du coût des modèles haut de gamme.

Hybrides Rechargeables (PHEV)

De 21 à 50 g/km

20 300 €

Plafond intermédiaire. Attention à l’autonomie réelle et à l’évolution future de la fiscalité sur les PHEV.

Thermiques performants & Hybrides simples

De 51 à 155/160 g/km

18 300 €

Le standard historique. Suffisant pour des citadines ou compactes, pénalisant pour les berlines routières.

Véhicules Polluants

Supérieur à 160 g/km

9 900 €

Plafond punitif. La quasi-totalité de la valeur du véhicule devient non déductible. À éviter.

L’analyse de ce barème révèle une stratégie claire : l’amortissement excédentaire agit comme un « malus bis ». Pour un véhicule émettant plus de 160 g/km (ce qui inclut de nombreux SUV thermiques et berlines puissantes), le plafond de 9 900 € est extrêmement bas. Si une entreprise achète un tel véhicule 50 000 €, elle ne pourra déduire fiscalement que 9 900 €. Les 40 100 € restants seront réintégrés au résultat imposable sur la durée d’amortissement. Cela signifie que l’entreprise paiera de l’impôt sur une somme qu’elle a pourtant dépensée pour son exploitation. Ce mécanisme rend le coût total de possession (TCO) des véhicules thermiques haut de gamme particulièrement élevé.

À l’inverse, le plafond de 30 000 € pour les véhicules électriques (émissions inférieures à 20 g/km) offre une véritable bouffée d’oxygène fiscal. Pour un véhicule électrique acheté 35 000 €, la base non déductible n’est que de 5 000 €. L’impact de la réintégration fiscale est minime. Cette déduction fiscale optimisée est l’un des arguments financiers les plus forts en faveur de l’électrification des flottes, au-delà des considérations purement écologiques ou d’image de marque.

Il est important de noter que ces plafonds concernent également les batteries des véhicules électriques. Toutefois, une tolérance administrative permet souvent d’amortir la batterie séparément si elle est facturée distinctement ou si sa valeur est clairement identifiée, ce qui permettait historiquement d’échapper au plafonnement sur cette partie. Cependant, avec le plafond global rehaussé à 30 000 € pour l’électrique, cette distinction devient parfois moins cruciale, mais reste une piste d’optimisation à valider avec son expert-comptable.

Spécificités et pièges de la réintégration fiscale pour les véhicules en location (LLD/LOA)

Le recours à la Location Longue Durée (LLD) ou à la Location avec Option d’Achat (LOA) est devenu majoritaire dans les entreprises françaises. Cette popularité s’explique par la lissage de la trésorerie et la gestion simplifiée du parc. Cependant, une idée reçue tenace laisse croire que la location permet d’échapper aux contraintes de l’amortissement excédentaire. C’est faux. Si le véhicule n’est pas à l’actif du bilan de l’entreprise locataire, la réglementation fiscale impose néanmoins de réintégrer une part des loyers correspondant à l’amortissement excédentaire que le bailleur (la société de location) ne peut pas déduire.

Le mécanisme de calcul pour les locataires est spécifique. L’entreprise doit réintégrer à son résultat fiscal la fraction du loyer correspondant à l’amortissement du coût d’acquisition du véhicule qui excède le plafond fiscal. La formule généralement appliquée est : (Prix du véhicule – Plafond) / Durée d’amortissement pratiquée par le bailleur. Cette information est cruciale et doit être communiquée par le loueur. En pratique, la société de location vous transmettra annuellement un état mentionnant la « part non déductible des loyers » (PND).

Un piège fréquent réside dans la lecture des contrats de location. Le calcul de la réintégration doit se baser sur le prix d’acquisition du véhicule par le loueur, et non sur la somme des loyers. De plus, la réintégration ne concerne que la part financière du loyer (liée à la mise à disposition du véhicule). Les prestations annexes souvent incluses dans les contrats de LLD (entretien, assurance, assistance, gestion des pneumatiques) sont des charges d’exploitation classiques, intégralement déductibles, à condition qu’elles soient facturées ou identifiables distinctement. Si le loyer est global et forfaitaire sans distinction, l’administration fiscale pourrait être tentée d’appliquer la limitation sur l’ensemble, ce qui serait très défavorable.

Il faut également être vigilant sur les contrats de courte durée ou les locations de moyenne durée (plus de 3 mois). Dès lors que la location dépasse une certaine durée (généralement 3 mois consécutifs), les règles de limitation de déductibilité s’appliquent. Pour les véhicules pris en crédit-bail, la logique est similaire : au moment de la levée de l’option d’achat, si le véhicule est racheté par l’entreprise, il entre à l’actif pour sa valeur résiduelle, mais l’historique de la non-déductibilité des loyers passés reste un coût fiscal définitivement acquis.

Dans une optique d’optimisation fiscale, la location présente toutefois un avantage de flexibilité. Elle permet de renouveler plus fréquemment la flotte pour bénéficier des dernières technologies (notamment électriques) et donc des plafonds les plus favorables (30 000 €), sans avoir à gérer la revente de véhicules thermiques dont la valeur sur le marché de l’occasion pourrait s’effondrer face aux restrictions de circulation (ZFE).

Obligations déclaratives et suivi comptable : le guide pratique de la conformité

La mise en œuvre concrète de l’amortissement excédentaire se joue au moment de la clôture des comptes annuels. Ce traitement est purement extra-comptable, ce qui signifie qu’il n’y a pas d’écriture à passer dans les journaux comptables (journal des OD par exemple). Tout se passe sur la liasse fiscale, ce document officiel envoyé à l’administration des impôts. La rigueur est de mise, car une erreur sur cette ligne est facilement détectable par les algorithmes de contrôle de l’administration fiscale, qui croisent désormais les données d’immatriculation et les déclarations des entreprises.

Pour les sociétés soumises à l’Impôt sur les Sociétés (régime réel normal), la réintégration s’opère sur le feuillet 2058-A (détermination du résultat fiscal), à la ligne WI intitulée « Amortissements excédentaires (art. 39-4 du CGI) ». C’est ici que doit être reporté le montant total des quote-parts non déductibles de l’ensemble de la flotte automobile. Pour les entreprises au régime simplifié, c’est le formulaire 2033-B qui est utilisé, à la ligne 318. Pour les entreprises individuelles soumises à l’IR, le principe est identique via les annexes correspondantes de la déclaration 2035 ou 2031.

Une bonne gestion comptable implique la mise en place d’un tableau de suivi des immobilisations spécifiques aux véhicules de tourisme. Ce tableau doit recenser pour chaque véhicule : la date d’acquisition, le prix TTC, le taux de CO2 (case V.7 de la carte grise), le plafond applicable, la durée d’amortissement, l’amortissement comptable de l’année et la part fiscale à réintégrer. Ce document de travail est la pièce maîtresse à présenter en cas de contrôle fiscal pour justifier les montants déclarés. L’absence de ce suivi détaillé est souvent source de redressements, l’administration pouvant alors recalculer les montants selon ses propres estimations, souvent moins favorables.