Positionnement Leader : NS Hub Script s’est imposé comme une référence incontournable en 2025 pour l’automatisation sur Roblox, surpassant de nombreux concurrents par sa stabilité.

Polyvalence Technique : Compatible avec les principaux exécuteurs mobiles (Arceus X, Delta, Solara), il offre une solution cross-platform fluide.

Fonctionnalités Clés : Intègre des outils avancés comme l’Auto Farm, le Kill Aura et l’ESP, optimisés pour des jeux spécifiques comme Anime Simulator et Verse Piece.

Interface Utilisateur : Se distingue par une GUI (Graphical User Interface) intuitive, rendant le scripting accessible sans connaissances techniques approfondies.

Sécurité et Risques : Malgré ses performances, l’utilisation nécessite une gestion rigoureuse des risques de bannissement via des pratiques sécurisées.

L’Architecture et la Philosophie du Développement Roblox via NS Hub

Le paysage du développement Roblox a subi une transformation radicale ces dernières années. Au cœur de cette évolution se trouve NS Hub Script, une suite d’outils d’automatisation qui ne se contente pas de modifier des variables de jeu, mais qui repense l’interaction entre le joueur et le code. Contrairement à des scripts isolés développés à la va-vite, NS Hub fonctionne comme un écosystème structuré. La philosophie derrière ce projet repose sur la durabilité et l’expérience utilisateur. Là où beaucoup de développeurs de scripts abandonnent leurs créations après quelques mises à jour du moteur Roblox, NS Hub maintient une veille technique constante pour assurer la pérennité de ses outils.

La complexité technique de NS Hub réside dans sa capacité à s’injecter sans heurts dans le client de jeu. Il utilise le langage Lua, standard de la programmation de scripts sur la plateforme, mais l’optimise pour réduire l’empreinte mémoire. Cela signifie que même lors de l’exécution de tâches lourdes comme le calcul de trajectoires pour la téléportation automatique ou la gestion de l’inventaire en temps réel, l’impact sur les performances du processeur reste minime. Cette optimisation est cruciale, car elle permet aux utilisateurs disposant de matériel modeste de profiter de fonctionnalités avancées sans subir de ralentissements significatifs.

Un aspect souvent négligé est la structure modulaire de ce hub. Plutôt que de charger un code monolithique lourd, NS Hub détecte le jeu lancé et n’active que les segments de code pertinents. Cette approche chirurgicale du scripting Roblox démontre une maîtrise avancée des environnements d’exécution. Pour ceux qui s’intéressent à la mécanique interne, cela s’apparente à comprendre comment optimiser des flux de travail complexes. D’ailleurs, cette logique d’optimisation rappelle certaines stratégies économiques structurelles, comme celles analysées dans des études sur l’impact historique des coûts énergétiques sur l’économie globale, où l’efficacité des ressources détermine la viabilité à long terme.

Enfin, la réputation de NS Hub s’est bâtie sur sa régularité. En 2025, la volatilité des mises à jour de Roblox rend la maintenance des scripts particulièrement ardue. Les développeurs de NS Hub ont mis en place des protocoles de mise à jour quasi instantanés. Dès qu’un patch est déployé par Roblox, l’équipe analyse les changements d’adresses mémoire et adapte le script en conséquence. Cette réactivité est ce qui fidélise une large communauté Roblox, lassée des outils obsolètes qui inondent les forums et les dépôts de code.

Analyse des Fonctionnalités : De l’Auto Farm à l’Interface GUI

La force de frappe de NS Hub Script réside dans son catalogue de fonctionnalités, conçu pour transformer radicalement l’expérience de jeu. L’outil le plus plébiscité reste l’Auto Farm. Concrètement, cette fonction automatise la boucle de gameplay principale : identification de la cible, déplacement, attaque, et collecte des récompenses. Dans des jeux comme Anime Simulator ou Fruit Reborn, où la progression exige des milliers d’actions répétitives, ce script permet un gain de temps considérable. Le système est configuré pour optimiser les déplacements, utilisant souvent des méthodes de « tweening » (interpolation de mouvement) pour éviter les détections de vitesse anormale par les systèmes anti-triche.

Au-delà du simple farming, les fonctions de combat comme le Kill Aura et l’Auto Use Skills redéfinissent les affrontements. Le Kill Aura permet d’attaquer automatiquement toute entité hostile entrant dans un rayon défini autour du joueur. Couplé à l’utilisation automatique des compétences dès que leur temps de recharge est terminé, cela transforme le personnage en une unité de combat autonome d’une efficacité redoutable. Ces mécanismes nécessitent une compréhension fine des « Remotes » (événements à distance) du jeu pour déclencher les actions côté serveur sans intervention manuelle.

L’aspect visuel n’est pas en reste avec l’ESP (Extra Sensory Perception). Cette fonctionnalité dessine des boîtes ou des squelettes autour des joueurs, des monstres ou des objets précieux, visibles à travers les murs. C’est un outil stratégique majeur, notamment dans les jeux PvP comme Blue Lock Rivals ou les jeux d’exploration comme Verse Piece. L’interface graphique (GUI) qui contrôle ces options est un modèle d’ergonomie. Contrairement aux interfaces textuelles arides du passé, NS Hub propose des menus clairs, des cases à cocher réactives et des curseurs précis. Cette accessibilité pose la question de la compétence technique : faut-il maîtriser seul les outils numériques ou se faire accompagner pour comprendre ces environnements complexes ? Dans le cas de NS Hub, l’interface sert de guide intuitif.

Fonctionnalité

Utilité Principale

Niveau de Risque

Type de Jeu Idéal

Auto Farm

Gain d’XP et de ressources passif

Moyen

Simulateurs, RPG

ESP (Wallhack)

Localisation des ennemis/objets

Faible (si discret)

PvP, Aventure

Kill Aura

Combat automatique de proximité

Élevé

Jeux de combat, Raids

Teleport

Déplacement instantané

Moyen

Open World (Verse Piece)

Il est important de noter que ces fonctionnalités sont dynamiques. Les développeurs de NS Hub ajustent régulièrement les paramètres de vitesse et de portée pour contourner les nouvelles protections. Par exemple, la téléportation peut être remplacée par un vol rapide si le jeu détecte les changements de coordonnées instantanés. Cette adaptation constante démontre que la création de scripts est une bataille continue entre l’innovation des développeurs tiers et la sécurité des plateformes.

Compatibilité Mobile et Choix de l’Exécuteur en 2025

L’année 2025 marque un tournant décisif vers le gaming mobile pour la communauté Roblox. NS Hub Script a anticipé cette tendance en assurant une compatibilité totale avec les exécuteurs Android les plus populaires. L’époque où le scripting était réservé aux utilisateurs de PC puissants est révolue. Aujourd’hui, des outils comme Arceus X, Delta X et Solara permettent d’injecter du code Lua directement depuis un smartphone ou une tablette, offrant une flexibilité sans précédent aux joueurs.

Arceus X reste une référence pour sa stabilité sur Android. Il offre un environnement d’exécution robuste qui gère particulièrement bien les scripts lourds comme ceux de NS Hub. Son interface superposée permet d’activer le script en plein jeu sans faire planter l’application, un défi technique majeur sur mobile. D’un autre côté, Delta X est souvent privilégié pour ses mises à jour fréquentes et sa communauté active qui partage des configurations optimisées. Solara, quant à lui, s’adresse davantage aux débutants grâce à sa simplicité d’utilisation et son processus d’injection « en un clic », réduisant la barrière à l’entrée technique.

Le choix de l’exécuteur est aussi crucial que le script lui-même. Un mauvais exécuteur peut causer des crashs répétés, voire exposer l’appareil à des vulnérabilités de sécurité. NS Hub est optimisé pour fonctionner de manière fluide sur ces plateformes, gérant intelligemment les ressources limitées des appareils mobiles (batterie, RAM). Cette optimisation rappelle les discussions sur l’efficacité des actifs numériques et leur valorisation future, un sujet souvent abordé lorsqu’on analyse les perspectives d’avenir pour certains actifs technologiques comme la crypto CKB, où la performance technique influence directement l’adoption par le marché.

La transition vers le mobile impose également des contraintes d’interface. NS Hub a dû repenser ses GUI pour qu’elles soient utilisables sur des écrans tactiles de taille réduite. Les boutons sont plus larges, les menus déroulants sont optimisés pour le toucher, et le système de clés (nécessaire pour débloquer le script) a été simplifié pour éviter les allers-retours fastidieux entre le navigateur et le jeu. Cette attention portée à l’expérience utilisateur mobile explique en grande partie pourquoi NS Hub domine les recherches actuelles.

Mise en Pratique : Tutoriel et Stratégies pour Jeux Spécifiques

L’efficacité de NS Hub se révèle véritablement lorsqu’il est appliqué à des titres spécifiques. Prenons l’exemple d’Anime Simulator. Sur ce jeu, le script ne se contente pas de frapper des ennemis au hasard. Il permet de configurer des filtres précis : attaquer uniquement les boss, ignorer les mobs de bas niveau, ou se concentrer sur le farm d’un objet légendaire spécifique. Le script gère également l’équipement automatique des meilleurs items obtenus, maximisant ainsi les statistiques du joueur sans intervention humaine. C’est un tutoriel Roblox en action : le script enseigne par l’exemple comment optimiser la boucle de progression.

Dans un jeu d’aventure vaste comme Verse Piece (inspiré de One Piece), la fonctionnalité de téléportation automatique change la donne. Au lieu de naviguer pendant des dizaines de minutes pour atteindre une île, NS Hub permet de s’y rendre instantanément. De plus, le script intègre souvent des bases de données de localisation pour les « Fruits du Démon » ou autres trésors qui apparaissent aléatoirement sur la carte. Cela confère un avantage stratégique immense, transformant l’exploration aléatoire en une collecte méthodique et rentabilisée.

Pour les jeux compétitifs comme Blade Ball ou Blue Lock Rivals, la latence et la précision sont vitales. NS Hub intègre des fonctions de prédiction de mouvement pour l’Auto Parry (parade automatique) ou l’Auto Goal. Ici, le script calcule la trajectoire de la balle ou de l’épée en temps réel et déclenche l’action quelques millisecondes avant l’impact. C’est une démonstration de puissance algorithmique. Pour maîtriser ces outils, il est parfois nécessaire de comprendre les bases de la logique informatique, un peu comme on se demanderait s’il faut apprendre les fondamentaux techniques seul ou accompagné pour performer dans un environnement numérique concurrentiel.

Voici une liste des éléments que le script gère généralement de manière autonome une fois configuré :

Gestion des quêtes : Acceptation et validation automatique des missions pour maximiser le gain d’XP.

Statistiques : Attribution automatique des points de compétence selon un « build » prédéfini (ex: tout dans la force ou la défense).

Inventaire : Vente automatique des objets inutiles ou de faible rareté pour éviter la saturation.

Codes : Utilisation automatique des codes promotionnels actifs du jeu pour récupérer des bonus gratuits.

Reconnexion : Relance automatique du jeu et du script en cas de déconnexion du serveur.

Sécurité, Éthique et Avenir des Scripts Roblox

L’utilisation de scripts comme NS Hub soulève inévitablement des questions de sécurité et d’éthique. Il est impératif d’aborder ce sujet avec lucidité : l’automatisation via injection de code viole les conditions d’utilisation de Roblox. Les risques de suspension de compte, temporaire ou définitive, sont réels. Cependant, les développeurs de scripts comme ceux de NS Hub intègrent de plus en plus de fonctionnalités « Anti-Ban ». Ces mécanismes visent à humaniser les actions du script, par exemple en ajoutant des délais aléatoires entre les attaques ou en simulant des mouvements de souris naturels, rendant la détection par les algorithmes comportementaux plus difficile.

La sécurité concerne aussi l’appareil de l’utilisateur. Le téléchargement d’exécuteurs et de scripts doit se faire exclusivement depuis des sources vérifiées. Le monde du scripting Roblox est malheureusement peuplé de clones malveillants cherchant à dérober des identifiants ou des cookies de session. NS Hub, de par sa notoriété, est souvent copié. Il est crucial de vérifier l’authenticité du code, souvent distribué via des plateformes comme Pastebin ou ScriptBlox avec des liens officiels. La vigilance est la première ligne de défense de l’investisseur numérique averti.

L’avenir de ces outils semble lié à l’évolution technologique de la plateforme elle-même. Avec l’intégration croissante de l’intelligence artificielle dans les systèmes anti-triche (comme Hyperion de Byfron), la guerre entre créateurs de scripts et développeurs de jeux va s’intensifier. NS Hub devra probablement évoluer vers des méthodes d’injection plus discrètes, opérant peut-être au niveau du noyau ou via des analyses d’image externes (Computer Vision) qui n’interagissent pas directement avec la mémoire du jeu. C’est une course technologique fascinante qui rappelle les cycles d’innovation et de régulation observés dans d’autres secteurs tech, comme les perspectives d’évolution des technologies blockchain face aux régulations financières.

En définitive, maîtriser un outil comme NS Hub Script demande de la méthode. Il ne s’agit pas simplement d’appuyer sur un bouton pour gagner, mais de comprendre comment configurer l’outil pour qu’il serve vos objectifs sans compromettre votre compte. C’est une gestion de risque calculée, une compétence précieuse qui dépasse le simple cadre du jeu vidéo pour toucher à la compréhension des systèmes automatisés en général.

En bref : L’essentiel à retenir sur le Corem en 2025

Le Corem, géré par l’UMR, s’est imposé comme une solution de référence pour la retraite supplémentaire, dépassant son cadre historique réservé aux fonctionnaires. Voici les piliers de ce dispositif :

Accessibilité universelle : Ouvert à tous les particuliers (18-74 ans), sans distinction de statut professionnel.

Flexibilité des versements : Alimentation possible dès 20 € par mois, avec des options de modulation ou de suspension sans pénalités.

Fiscalité avantageuse : Les cotisations sont déductibles du revenu imposable, suivant les plafonds du Plan d’Épargne Retraite (PER).

Gestion par points : Un système de conversion des euros versés en points, garantissant une rente viagère à terme, mais soumis à la valeur du point.

Frais compétitifs : Des frais de gestion sur encours parmi les plus bas du marché (0,37 %), bien que les frais sur versements s’élèvent à 2 %.

Analyse du fonctionnement technique du régime Corem et de son architecture mutualiste

Le Corem, acronyme de Complément de Retraite Mutualiste, représente une spécificité dans le paysage de la préparation retraite en France. Historiquement ancré dans le secteur de la fonction publique et créé par des mutuelles telles que la MGEN, ce produit a évolué pour devenir une solution d’épargne ouverte à l’ensemble des épargnants, quel que soit leur statut professionnel. En 2025, comprendre le Corem nécessite d’analyser sa structure juridique et technique : il s’agit d’un régime de retraite supplémentaire par capitalisation exprimé en points, géré par l’Union Mutualiste Retraite (UMR). Contrairement aux placements bancaires classiques où l’épargnant visualise un capital en euros qui fructifie, le mécanisme du Corem repose sur l’acquisition de droits futurs. Chaque euro versé est irréversiblement converti en points retraite.

Cette distinction est fondamentale pour tout investisseur souhaitant diversifier sa gestion de patrimoine. L’adhérent ne détient pas un stock d’argent disponible, mais un nombre de points qui, multiplié par la valeur de service du point au moment du départ, déterminera le montant de la rente viagère. Ce modèle mutualiste implique une mutualisation des risques biométriques et financiers entre les adhérents. L’UMR, étant une structure à but non lucratif, s’engage à reverser l’intégralité des excédents financiers techniques aux adhérents, ce qui constitue un argument de poids face aux assureurs privés traditionnels qui prélèvent des marges commerciales. Cependant, cette architecture implique également que la valeur du point n’est pas garantie à la hausse de manière linéaire ; elle peut fluctuer en fonction des résultats techniques du régime, comme l’a démontré la baisse de la valeur de service observée lors de l’exercice 2022.

Le fonctionnement Corem se distingue également par sa gouvernance. En tant que société de groupe d’assurance mutuelle, les adhérents participent indirectement aux décisions via les assemblées générales. Cela confère une dimension participative au produit, souvent appréciée par ceux qui recherchent une alternative à la finance de marché pure. Toutefois, pour un investisseur rationnel, l’analyse doit se concentrer sur le ratio coût/bénéfice. Si les frais de gestion sur encours sont extrêmement compétitifs à 0,37 %, un taux bien inférieur à la moyenne des PER bancaires ou assurantiels, il convient de ne pas négliger les frais sur versements fixés à 2 %. Cette structure de coûts favorise la détention longue durée où le poids des frais de gestion annuels devient prépondérant sur le coût d’entrée initial.

La conversion en points : le cœur du réacteur financier

Le mécanisme d’acquisition des points mérite une attention particulière car il conditionne la rentabilité finale de l’opération. Le prix d’achat du point varie en fonction de l’âge de l’adhérent au moment du versement. Plus l’on souscrit et verse jeune, plus le coût d’acquisition du point est favorable, ce qui incite à une planification financière précoce. C’est une stratégie d’investissement qui parie sur la longévité : l’objectif est d’accumuler un maximum de points durant la phase active pour maximiser la rente servie durant la phase de retraite. Il est crucial de noter que ce système de points offre une visibilité sur le niveau de rente future, contrairement aux contrats en unités de compte dont le capital final dépend entièrement des marchés financiers à l’instant T.

Stratégies de versement et optimisation fiscale via l’épargne retraite Corem

L’un des atouts majeurs du Corem réside dans sa flexibilité, adaptée aux carrières non linéaires et aux variations de revenus. L’adhérent dispose d’une liberté quasi totale pour piloter son effort d’épargne. Le contrat permet la mise en place de versements programmés avec un seuil d’entrée très bas, fixé à 20 € par mois, ou 180 € par an. Cette accessibilité démocratise l’investissement retraite, permettant de commencer à constituer un complément de revenus sans nécessiter un capital de départ conséquent. Pour l’investisseur méthodique, cette souplesse permet d’appliquer la technique du « Dollar Cost Averaging » (lissage des coûts d’entrée), en achetant des points régulièrement quel que soit le contexte économique.

Au-delà des versements réguliers, le dispositif autorise les versements libres et exceptionnels. C’est ici que la dimension d’optimisation fiscale prend tout son sens. Le Corem étant aligné sur la fiscalité du Plan d’Épargne Retraite (PER), les sommes versées sont déductibles du revenu global imposable, dans la limite des plafonds légaux (10 % des revenus professionnels de N-1 ou 10 % du PASS). Pour les contribuables situés dans des tranches marginales d’imposition élevées (30 %, 41 % ou 45 %), le versement sur un contrat Corem en fin d’année constitue un levier puissant pour réduire la pression fiscale tout en se constituant des droits futurs. L’effort d’épargne réel est donc diminué du montant de l’économie d’impôt réalisée.

La gestion des flux financiers ne se limite pas à l’alimentation du plan. Le Corem permet de suspendre, reprendre, augmenter ou diminuer les cotisations sans frais ni pénalités. Cette modularité est essentielle en 2025, dans un contexte économique où la sécurité financière des ménages peut être sujette à des aléas. Contrairement à certains contrats d’assurance-vie ou d’épargne logement qui imposent une régularité stricte sous peine de clôture ou de perte d’avantages, le Corem s’adapte au cycle de vie de l’épargnant. Il est possible de faire une pause dans l’épargne lors de l’achat d’une résidence principale ou de l’arrivée d’un enfant, puis de reprendre les versements ultérieurement.

Il est également pertinent de mentionner la possibilité de rachats de points ou de versements exceptionnels lors de rentrées d’argent imprévues (héritage, prime, vente immobilière). Ces injections de capital permettent de rattraper des années de cotisations plus faibles ou de booster la future rente à l’approche de la liquidation. Chaque versement fait l’objet d’une conversion immédiate en points, figeant ainsi les droits acquis indépendamment des performances futures des marchés financiers, ce qui constitue une forme de sécurisation par rapport aux supports volatils.

Modalités de liquidation et calcul de la rente viagère : anticiper la sortie

La phase de restitution de l’épargne, ou liquidation, est le moment de vérité de tout contrat de retraite. Pour le Corem, les règles sont strictes mais offrent plusieurs options de sortie. L’âge pivot pour la liquidation des droits est aligné sur l’âge légal de départ à la retraite, soit 62 ans minimum (sous réserve des évolutions législatives portant cet âge à 64 ans). Toutefois, une liquidation anticipée est possible dès 55 ans, mais elle s’accompagne d’une décote actuarielle définitive sur le montant de la rente, réduisant l’intérêt de l’opération. À l’inverse, retarder la liquidation au-delà de l’âge légal permet de bénéficier d’une majoration du nombre de points, incitant à prolonger la phase de constitution.

Le calcul de la rente brute annuelle s’effectue selon une formule simple : Nombre de points acquis x Valeur de service du point. C’est à cette étape que la valeur du point, fixée annuellement par l’UMR, devient critique. L’adhérent a le choix entre plusieurs formes de rentes. La rente viagère simple assure un revenu jusqu’au décès de l’assuré. Cependant, dans une optique de protection familiale, l’option de réversion est souvent privilégiée. Elle permet, en cas de décès de l’adhérent, de reverser une partie de la rente (60 %, 80 % ou 100 %) à un bénéficiaire désigné, généralement le conjoint. Il faut noter que l’activation de l’option de réversion entraîne une minoration du montant de la rente initiale, le risque étant étalé sur deux têtes.

Période de liquidation

Mécanisme appliqué

Impact sur la rente

Entre 55 et 62 ans

Coefficient d’anticipation

Minoration définitive des points (Décote)

À l’âge légal (62-64 ans)

Taux plein

Rente normale (100% des points acquis)

Au-delà de l’âge légal

Coefficient d’ajournement

Majoration des points (Surcote)

Le Corem propose également une option spécifique nommée « Corem Sérénité ». Cette garantie assure le versement de la rente pendant une durée minimale (jusqu’aux 80 ans de l’adhérent), même en cas de décès précoce après la liquidation. Dans ce cas, les annuités restantes sont versées aux bénéficiaires sous forme de capital. Bien que le Corem soit fondamentalement un produit de rente, les évolutions réglementaires récentes (loi PACTE) ont introduit une dose de flexibilité permettant, sous conditions, une sortie partielle en capital (souvent limitée à 20% selon les anciennes dispositions, mais modifiable si transfert vers un PER complet).

Déblocage anticipé et liquidité : gérer les aléas de la vie

L’épargne retraite est par définition une épargne tunnel, bloquée jusqu’à la cessation d’activité. Corem n’échappe pas à cette règle, ce qui peut constituer un frein pour les investisseurs souhaitant conserver une liquidité totale sur leurs avoirs. Néanmoins, le législateur a prévu des situations de force majeure permettant de récupérer l’intégralité de l’épargne constituée sous forme de capital, sans attendre l’âge de la retraite et souvent avec une fiscalité adoucie (exonération d’impôt sur le revenu sur les gains dans certains cas d’accidents de la vie).

Ces cas de déblocage anticipé sont limitatifs et strictement encadrés par la loi. Ils transforment le contrat, initialement conçu pour le très long terme, en un filet de sécurité potentiel en cas de coup dur majeur. Pour un gestionnaire de patrimoine, il est essentiel de connaître ces clauses pour rassurer l’épargnant sur la disponibilité des fonds en cas de catastrophe personnelle. L’acquisition de la résidence principale constitue le seul cas de déblocage « heureux », bien que fiscalisé, tandis que les autres motifs sont liés à des situations de détresse.

Voici la liste exhaustive des situations permettant le déblocage anticipé des fonds sur un contrat Corem :

Décès du conjoint de l’adhérent ou de son partenaire lié par un PACS.

Invalidité de l’adhérent, de ses enfants, de son conjoint ou de son partenaire de PACS (invalidité de 2ème ou 3ème catégorie).

Surendettement de l’adhérent, sur demande adressée à l’assureur par le président de la commission de surendettement.

Expiration des droits à l’assurance chômage de l’adhérent, ou le fait pour un mandataire social de ne pas être titulaire d’un contrat de travail ou d’un mandat social depuis deux ans au moins.

Cessation d’activité non salariée de l’adhérent à la suite d’un jugement de liquidation judiciaire.

Acquisition de la résidence principale (attention, ce motif entraîne une fiscalité spécifique sur le capital retiré).

Il est important de préciser que la demande de déblocage doit être formulée auprès de l’UMR avec les justificatifs adéquats. En dehors de ces situations, l’argent reste investi et converti en points. Cette illiquidité doit être intégrée dès le départ dans la stratégie globale : le Corem ne doit pas accueillir l’épargne de précaution, mais bien la fraction du patrimoine dédiée exclusivement à la constitution de revenus futurs.

Transfert vers le PER et analyse comparative de performance

Depuis la mise en place de la loi PACTE, le paysage de l’épargne retraite a été bouleversé par l’arrivée du Plan d’Épargne Retraite (PER). Le Corem, bien qu’étant une solution innovante à son époque, se trouve aujourd’hui en concurrence directe avec les nouveaux PER individuels proposés par les banques et les assureurs en ligne. Une fonctionnalité cruciale pour les adhérents Corem est la transférabilité. Il est désormais possible de transférer l’épargne accumulée sur un contrat Corem vers un PER individuel. Cette opération peut être motivée par la recherche de rendements financiers plus dynamiques ou par une volonté de simplifier la gestion de ses actifs.

Le transfert implique la conversion de la valeur de transfert du contrat Corem (basée sur les points acquis et les provisions techniques) vers un capital en euros investi sur le nouveau PER. Cette démarche doit être analysée avec prudence. En effet, quitter le système Corem signifie renoncer à la garantie viagère (en points) pour revenir vers un système de capitalisation financière soumis aux fluctuations des marchés (fonds en euros ou unités de compte). L’investisseur doit comparer les frais : si le transfert intervient moins de 5 ans avant l’ouverture du contrat, des frais de transfert de 1 % maximum peuvent s’appliquer (ils sont nuls après 5 ans).

Sur le plan de la performance pure, le Corem a souffert de la comparaison ces dernières années en raison de la baisse de rendement de ses actifs obligataires et de la nécessité de provisionner pour garantir les rentes. Le PER offre souvent une architecture ouverte permettant d’investir dans des ETF, de l’immobilier (SCPI) ou des fonds actions, offrant potentiellement un rendement supérieur sur le long terme, bien que plus risqué. Cependant, le Corem garde l’avantage de la mutualisation : une fois la rente liquidée, le risque de longévité est porté par l’assureur (UMR). Si vous vivez très vieux, le système à points peut s’avérer mathématiquement gagnant par rapport à une consommation de capital sur un PER classique.

En conclusion de cette analyse technique, le choix de conserver un contrat Corem ou de le transférer dépend du profil de risque de l’épargnant. Pour ceux qui privilégient la sécurité absolue d’une rente mutualisée et des frais de gestion bas, le Corem reste pertinent. Pour ceux qui recherchent la performance financière et une sortie en capital à 100 % au moment de la retraite, le transfert vers un PER moderne est une option stratégique à considérer sérieusement en 2025.

En bref : L’essentiel pour votre gestion comptable LMNP

Règle d’or : La facture détaillée est le seul document offrant une sécurité fiscale totale pour déduire les charges au régime réel.

Tolérance administrative : Les tickets de caisse sont acceptés uniquement pour les faibles montants (généralement moins de 150 €) et les dépenses courantes non amortissables.

Archivage : Une conservation rigoureuse de 10 ans est impérative pour faire face à tout contrôle, même si le délai légal pour les tickets est parfois inférieur.

Risque : L’absence de mentions obligatoires (nom, adresse, TVA) sur un justificatif peut entraîner le rejet de la déduction et un redressement fiscal.

Stratégie : Privilégier systématiquement la facture permet d’optimiser l’amortissement et de sécuriser la pérennité de l’activité locative.

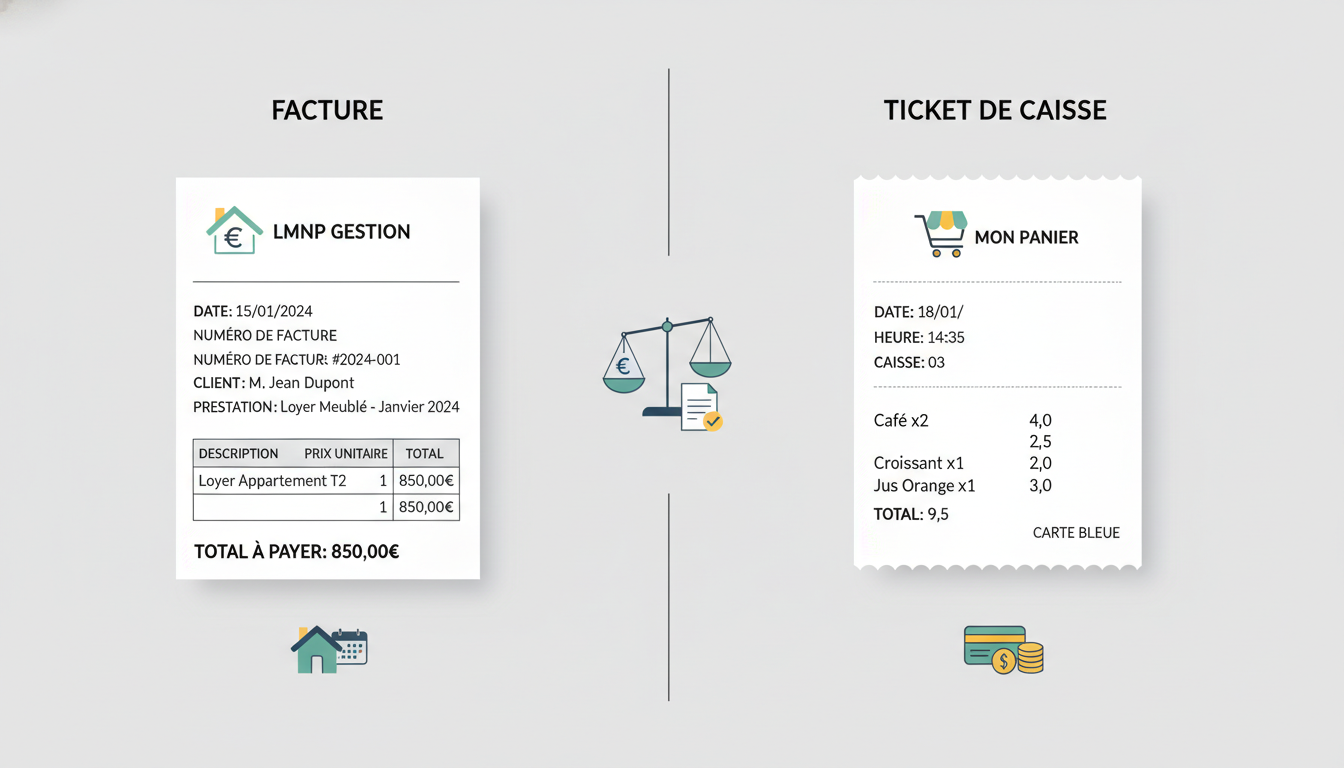

Distinction fondamentale entre facture et ticket de caisse pour la location meublée

La gestion rigoureuse d’une activité de location meublée non professionnelle exige une compréhension précise des pièces comptables admises par l’administration fiscale. La confusion entre une simple preuve d’achat et un document comptable probant constitue l’une des erreurs les plus fréquentes chez les investisseurs débutants. Il est primordial de définir ce qui distingue juridiquement et comptablement ces deux supports, car leur valeur probatoire n’est absolument pas équivalente aux yeux d’un contrôleur des impôts. La facture se définit comme une note détaillée des prestations ou des marchandises vendues. Elle doit obligatoirement comporter des mentions légales strictes qui permettent d’identifier sans ambiguïté les parties prenantes de la transaction. Parmi ces mentions, on retrouve l’identité complète du fournisseur, son numéro de SIRET, la date de l’opération, la désignation précise des biens ou services, le prix unitaire hors taxes, le taux de TVA applicable et le montant total toutes taxes comprises. Plus important encore pour le loueur en meublé, la facture doit être libellée à son nom et mentionner l’adresse du bien loué si possible, établissant ainsi un lien direct entre la dépense et l’activité exploitée.

À l’inverse, le ticket de caisse est un document simplifié, généralement délivré par une caisse enregistreuse automatique dans les commerces de détail. Sa fonction première est de prouver le paiement et la délivrance de la marchandise au consommateur final. Bien qu’il mentionne la date, le montant et le nom du commerce, il souffre d’un défaut majeur pour la comptabilité d’entreprise : l’anonymat. Le ticket de caisse ne permet pas d’identifier l’acheteur. De ce fait, il est difficile de prouver formellement que la dépense a été engagée dans l’intérêt direct de l’entreprise de location meublée et non pour des besoins personnels. Cette absence de traçabilité nominative fragilise la position de l’investisseur en cas d’audit. De plus, la technologie d’impression thermique utilisée pour la majorité des tickets de caisse pose un problème de pérennité : l’encre s’efface souvent au bout de quelques mois, rendant le justificatif inexploitable bien avant l’expiration des délais de prescription fiscale.

Dans le cadre d’une stratégie d’optimisation patrimoniale, la rigueur administrative n’est pas une option mais une nécessité. Chaque justificatif doit être considéré comme une pièce à conviction destinée à valider la réalité économique de l’exploitation. Si la tolérance existe pour les petites sommes, la facture reste la norme légale pour toute transaction entre professionnels ou pour tout achat destiné à être inscrit à l’actif du bilan. Il est donc crucial de demander systématiquement l’édition d’une facture, même dans les grandes surfaces de bricolage ou d’ameublement, afin de garantir la déductibilité des charges. Une gestion documentaire approximative peut mettre en péril la rentabilité fiscale de l’opération, transformant un investissement potentiellement lucratif en source de tracas administratifs.

Il est également pertinent de noter que la numérisation des documents prend une place prépondérante en 2025. Les factures électroniques, si elles respectent les normes de signature et de format, ont la même valeur que les originaux papier. Cela facilite grandement le stockage et la recherche ultérieure. Cependant, numériser un ticket de caisse anonyme ne lui confère pas pour autant la valeur juridique d’une facture. La forme numérique ne change pas le fond du problème : l’identification de l’acheteur reste le critère déterminant pour la validité fiscale de la pièce comptable dans un contexte professionnel.

Impact des justificatifs sur la fiscalité et le régime réel en LMNP

Le choix du régime fiscal détermine directement le niveau d’exigence requis en matière de gestion des preuves d’achat. En location meublée, deux options s’offrent à l’investisseur : le régime micro-BIC et le régime réel. Comprendre l’interaction entre ces régimes et la nature des justificatifs est indispensable pour optimiser sa fiscalité. Dans le cadre du régime micro-BIC, l’administration fiscale applique un abattement forfaitaire de 50 % sur les recettes locatives pour couvrir l’ensemble des charges. Dans cette configuration, le contribuable n’a pas besoin de justifier ses dépenses réelles pour le calcul de l’impôt, puisque la déduction est automatique et forfaitaire. Cependant, cela ne dispense pas totalement le loueur de conserver ses factures. En effet, ces documents restent nécessaires pour prouver la réalité de l’activité, gérer les garanties des équipements ou justifier la valeur du mobilier en cas de passage ultérieur au régime réel ou de revente.

La situation est radicalement différente pour le régime réel, qui est souvent le plus avantageux pour les investisseurs cherchant à neutraliser leur imposition. Ce régime permet de déduire l’intégralité des charges supportées (intérêts d’emprunt, taxe foncière, assurances, travaux, frais de gestion) et d’amortir la valeur de l’immobilier et du mobilier. Ici, la mécanique comptable est implacable : pas de facture conforme, pas de déduction. Chaque euro passé en charge doit être soutenu par une pièce probante. L’enjeu est de taille car la capacité à générer un déficit foncier ou des amortissements réputés différés repose entièrement sur la solidité de ces documents. Utiliser des tickets de caisse pour des montants significatifs dans ce régime expose à un risque de requalification immédiat. Pour approfondir les méthodes de structuration de vos revenus locatifs, vous pouvez consulter des analyses sur la gestion de patrimoine immobilier qui détaillent l’importance de ces choix fiscaux.

L’amortissement, qui constitue le levier fiscal le plus puissant du statut LMNP, exige une rigueur absolue. Pour inscrire un lit, un canapé ou une cuisine équipée à l’actif du bilan et l’amortir sur plusieurs années, il est impératif de disposer d’une facture détaillée mentionnant la nature précise du bien et sa date d’acquisition. Un simple ticket de carte bancaire ou un ticket de caisse global « articles divers » ne suffira jamais à justifier l’inscription d’une immobilisation. L’expert-comptable, garant de la conformité des comptes, rejettera systématiquement ces pièces insuffisantes, obligeant l’investisseur à réintégrer ces sommes dans son bénéfice imposable, augmentant ainsi mécaniquement sa charge fiscale.

Au-delà de la simple déduction, la qualité des justificatifs participe à la valorisation de l’actif. Lors de la revente du bien, pouvoir présenter un dossier travaux complet avec des factures d’entrepreneurs permet non seulement de rassurer l’acheteur, mais aussi de justifier, dans certains cas de régimes de plus-values (notamment pour les loueurs professionnels ou via des sociétés), le prix de revient du bien. La discipline administrative mise en place au quotidien sert donc des objectifs de long terme. Pour ceux qui s’intéressent aux stratégies d’investissement globales, comprendre les mécanismes financiers sous-jacents est essentiel pour pérenniser son patrimoine.

Seuils de tolérance et typologie des dépenses en location meublée

Bien que la loi impose le principe de la facturation, la pratique comptable et fiscale admet certaines souplesses, notamment pour les dépenses de faible montant et de nature courante. Il est essentiel de connaître ces limites pour naviguer efficacement entre rigueur nécessaire et flexibilité administrative. La réglementation actuelle et la doctrine administrative s’accordent généralement sur un seuil de tolérance autour de 150 euros pour les tickets de caisse, à condition que la dépense soit de nature répétitive et faible, et qu’elle concerne des consommables ou du petit entretien. Par exemple, l’achat de produits ménagers, d’ampoules de rechange ou de petits accessoires de décoration peut souvent être justifié par un ticket de caisse détaillé, pour autant que la nature des achats soit clairement identifiable.

Cependant, ce seuil de 150 euros ne doit pas être interprété comme une autorisation générale. La nature de la dépense prime souvent sur son montant. Dès lors qu’un achat est destiné à durer dans le temps et à être amorti (comme une machine à café, un aspirateur ou un petit meuble), la facture redevient obligatoire, même si le montant est inférieur à 150 euros. L’amortissement implique une inscription à l’actif, et l’actif doit être justifié par un titre de propriété clair, ce que seul une facture nominative confère réellement. Pour les travaux d’entretien et de réparation, la vigilance est également de mise. Si le recours à un artisan pour une petite réparation de plomberie coûte 100 euros, une facture reste indispensable car il s’agit d’une prestation de service soumise à des règles de TVA spécifiques.

Il est utile de catégoriser les dépenses pour adopter les bons réflexes au moment de l’achat. Voici un tableau récapitulatif pour guider vos décisions au comptoir :

Type de dépense

Exemples concrets

Justificatif Recommandé

Observation

Consommables courants

Produits d’entretien, ampoules, piles

Ticket de caisse détaillé

Tolérance admise si < 150€

Petit équipement

Vaisselle, linge de maison

Facture

Recommandé pour prouver la date d’achat

Mobilier et Électroménager

Lit, canapé, TV, lave-linge

Facture obligatoire

Indispensable pour l’amortissement

Travaux et Réparations

Peinture, plomberie, électricité

Facture obligatoire

Preuve de la prestation et garantie décennale/biennale

Frais généraux

Abonnement internet, assurance

Facture mensuelle

Contrat au nom du loueur indispensable

La confusion entre ces catégories peut mener à des redressements partiels. Par exemple, tenter de passer en charges déductibles des tickets de restaurant sous prétexte de « frais de déplacement » pour visiter le bien est une pratique risquée et souvent rejetée si elle n’est pas solidement étayée. La gestion des dépenses doit rester cohérente avec la réalité de l’activité locative. Pour ceux qui cherchent à diversifier leurs sources de revenus, il peut être intéressant de lire des articles sur les opportunités d’investissement alternatives, mais la rigueur comptable reste le socle commun à toute réussite financière.

En somme, le ticket de caisse est une exception, non la règle. Il ne doit être utilisé que par commodité pour des achats mineurs où l’obtention d’une facture serait disproportionnée par rapport à l’enjeu financier. Dès que l’achat revêt un caractère stratégique, durable ou onéreux, l’exigence de la facture ne doit souffrir aucune dérogation.

Conservation et archivage des pièces comptables en 2025

La pérennité de votre activité de loueur en meublé repose également sur votre capacité à présenter les preuves de votre gestion passée. Les délais de conservation des documents administratifs et comptables sont fixés par la loi et doivent être scrupuleusement respectés. Pour les factures et les pièces justificatives de charges, le délai de conservation fiscal est de six ans. Cependant, en matière commerciale et comptable, la durée de conservation est de dix ans à partir de la clôture de l’exercice. Dans le contexte du LMNP, où les amortissements s’étalent souvent sur des périodes longues (jusqu’à 30 ans pour l’immobilier, 5 à 10 ans pour le mobilier), il est vivement conseillé de conserver les factures d’origine pendant toute la durée de l’amortissement, plus les années de prescription fiscale.

La problématique majeure des tickets de caisse réside dans leur support physique. Le papier thermique s’efface avec la chaleur et la lumière. Un ticket de 2022 risque d’être totalement blanc en 2025 s’il n’a pas été protégé. C’est pourquoi la numérisation immédiate est devenue une étape incontournable du processus de gestion. En 2025, les outils de gestion comptable intègrent souvent des fonctionnalités de scan et de reconnaissance optique de caractères (OCR) qui permettent de stocker une copie numérique fidèle. Il est crucial de s’assurer que cette copie numérique est stockée de manière sécurisée (cloud, sauvegardes multiples) pour éviter toute perte de données. Pour mieux comprendre comment sécuriser vos données financières, n’hésitez pas à consulter des ressources sur la protection des actifs numériques.

L’organisation méthodique est la clé. Un simple dossier « vrac » ne suffit pas. Il est recommandé de classer les factures par année fiscale et par catégorie (charges courantes, immobilisations, travaux). Ce classement facilite le travail de l’expert-comptable lors de l’établissement du bilan annuel et permet de répondre sereinement à toute demande de l’administration. En cas de contrôle, la capacité à fournir rapidement et de manière ordonnée les pièces demandées est souvent perçue comme un gage de sérieux et de bonne foi, ce qui peut influencer favorablement le déroulement de la procédure. La méthode est l’alliée de l’investisseur ; elle transforme une contrainte administrative en un atout de gestion. Si vous vous interrogez sur l’optimisation de votre temps, des lectures sur l’efficacité personnelle et professionnelle pourraient vous apporter des clés supplémentaires.

Enfin, il ne faut pas négliger la concordance entre les flux bancaires et les justificatifs. Chaque mouvement sur le compte bancaire dédié à l’activité LMNP doit avoir sa contrepartie documentaire. Un virement sans facture ou un paiement par carte sans ticket est une anomalie comptable. Le relevé bancaire seul ne constitue pas une preuve d’achat suffisante détaillant la nature de la dépense et la TVA déductible le cas échéant. C’est la combinaison de la preuve de paiement (relevé) et de la preuve de l’opération (facture) qui valide l’écriture comptable.

Risques encourus et gestion des erreurs de justificatifs

Négliger la forme et la conservation des justificatifs expose le loueur en meublé à des risques financiers concrets. Le premier et le plus évident est le redressement fiscal. Lors d’un contrôle, l’inspecteur des impôts vérifie la réalité et la justesse des déductions opérées. Si une dépense importante est justifiée par un simple ticket de caisse non détaillé ou si une facture manque de mentions obligatoires, l’administration est en droit de rejeter la déduction. La conséquence est double : le montant rejeté est réintégré dans le bénéfice imposable, générant un supplément d’impôt et de prélèvements sociaux, auquel s’ajoutent des intérêts de retard et d’éventuelles pénalités pour manquement.

Au-delà de l’aspect purement fiscal, l’absence de factures conformes pose problème en matière de TVA pour les loueurs assujettis (ce qui est plus rare en LMNP classique mais possible en para-hôtellerie). La TVA ne peut être récupérée que si elle figure distinctement sur une facture valide. Un ticket de caisse ne permet généralement pas la récupération de la TVA, sauf pour de très faibles montants et sous conditions strictes. Perdre cette récupération représente une perte sèche de 20 % sur les coûts, ce qui impacte directement la rentabilité nette de l’investissement. Pour éviter ces écueils, il est essentiel de se tenir informé, par exemple en consultant des articles sur les erreurs courantes en gestion financière.

Que faire en cas d’erreur ou de perte ? Si vous réalisez qu’un achat important n’a été justifié que par un ticket, il est encore temps d’agir. La démarche la plus efficace consiste à retourner vers le fournisseur avec la preuve d’achat (le ticket et le relevé bancaire) pour demander l’édition d’une facture a posteriori. La plupart des enseignes commerciales sont équipées pour retrouver une transaction et émettre un duplicata de facture conforme. Cette action corrective doit être menée rapidement, car les archives des commerçants ne sont pas éternelles. Pour les tickets perdus ou effacés sans copie numérique, la situation est plus délicate. Il reste possible de tenter de justifier la dépense par des éléments concordants (relevé bancaire, photos du bien acheté in situ), mais le risque de rejet par l’administration demeure élevé.

La gestion des risques passe aussi par l’anticipation. L’utilisation d’un compte bancaire spécifiquement dédié à l’activité LMNP est une obligation légale pour les commerçants et une recommandation forte pour tous les loueurs. Cela permet d’isoler les flux et d’éviter la confusion avec les dépenses personnelles, qui est un motif fréquent de redressement. Une comptabilité propre est la meilleure assurance-vie de votre activité. Si la complexité vous semble insurmontable, l’accompagnement par un expert-comptable spécialisé en LMNP est un investissement souvent rentabilisé par les économies d’impôts et la sécurité apportée. Pour approfondir votre culture financière, explorez des sujets comme l’analyse des risques d’investissement.

En bref : L’assurance vie islamique, souvent désignée sous le terme de Takaful dans la sphère financière, représente une solution d’épargne structurée pour respecter l’interdiction du Riba (intérêt) et de la spéculation (Maysir). Contrairement aux contrats conventionnels, elle repose sur le partage des risques et des profits à travers des supports d’investissement tangibles comme les Sukuks ou les actions d’entreprises éthiques. En 2025, ce placement bénéficie de la même fiscalité avantageuse que l’assurance vie classique française, notamment après huit ans de détention, offrant ainsi une voie royale pour la constitution de patrimoine et la transmission sans compromettre ses valeurs spirituelles.

Conformité totale : Exclusion stricte des intérêts, des jeux de hasard et des secteurs illicites.

Mécanisme de partage : Les gains proviennent de la performance réelle des actifs (Mudaraba/Musharaka) et non d’un taux garanti.

Fiscalité attractive : Maintien des avantages fiscaux français (abattements, succession) identiques aux contrats standards.

Actifs tangibles : Prépondérance des investissements dans l’économie réelle via l’immobilier et les obligations islamiques.

Fondements et mécanismes de l’assurance vie islamique face au modèle conventionnel

L’architecture de l’assurance vie islamique diffère radicalement de celle des produits d’épargne traditionnels dominants en Occident. Là où l’assurance vie classique se base souvent sur la garantie du capital via des fonds en euros composés majoritairement d’obligations d’État générant des intérêts, le modèle islamique rejette catégoriquement le concept de rémunération fixe de l’argent par le temps. Ce rejet du Riba constitue la pierre angulaire de la finance islamique. Dans cette optique, l’argent n’est qu’un moyen d’échange et non une commodité qui peut générer un profit par elle-même sans prise de risque ni activité économique sous-jacente.

Le fonctionnement technique de ces contrats repose sur des concepts juridiques spécifiques tels que la Mudaraba ou la Musharaka. Dans un contrat de type Mudaraba, l’épargnant apporte le capital (Rabb al-mal) et l’assureur ou le gestionnaire de fonds apporte son expertise (Mudarib). Les profits générés par les investissements sont ensuite partagés selon une clé de répartition préétablie, tandis que les pertes financières, si elles surviennent, sont supportées par le capital de l’épargnant, sauf en cas de négligence avérée du gestionnaire. Cette structure transforme la relation créancier-débiteur classique en une relation de partenariat, alignant ainsi les intérêts des deux parties sur la performance réelle des actifs.

Un autre aspect fondamental est l’élimination du Gharar, qui désigne l’incertitude excessive ou l’ambiguïté dans les termes du contrat. En matière de gestion financière islamique, la transparence doit être totale. L’épargnant doit savoir précisément dans quels types d’actifs ses fonds sont investis. Contrairement aux produits financiers complexes ou dérivés qui reposent sur la spéculation pure, les actifs sous-jacents d’une assurance vie halal doivent être tangibles et identifiables. Cela implique une connexion directe avec l’économie réelle, favorisant des investissements qui créent de la valeur ajoutée concrète plutôt que des profits purement financiers déconnectés de la production de biens ou de services.

En outre, la dimension solidaire est souvent intégrée via le concept de Takaful, bien que techniquement, en France, l’assurance vie soit davantage un produit d’investissement qu’un produit de prévoyance décès pur. Néanmoins, l’esprit demeure : la mutualisation des risques se fait dans un cadre coopératif. Les excédents techniques, s’ils existent, peuvent être redistribués aux participants ou reversés à des œuvres caritatives, contrairement au modèle assurantiel capitaliste classique où ils constituent le profit exclusif de l’actionnaire de la compagnie d’assurance. Cette approche éthique séduit de plus en plus d’investisseurs soucieux de donner du sens à leur épargne.

L’univers d’investissement : Sukuks, actions et immobilier halal

Pour générer du rendement sans recourir aux taux d’intérêt, l’investissement halal mobilise des classes d’actifs spécifiques. L’un des piliers de ces allocations est le marché des actions. Toutefois, toutes les actions ne sont pas éligibles. Un processus de filtrage rigoureux est appliqué pour sélectionner les sociétés compatibles avec la sharia. Ce filtrage s’opère à deux niveaux : sectoriel et financier. Au niveau sectoriel, sont exclues toutes les entreprises dont l’activité principale touche à l’alcool, au tabac, à l’armement, aux jeux de hasard, à la pornographie ou à l’industrie porcine. Au niveau financier, des ratios stricts sont appliqués : par exemple, le niveau d’endettement de l’entreprise ne doit généralement pas dépasser 30% à 33% de sa capitalisation boursière, et ses revenus issus de placements porteurs d’intérêts doivent être marginaux (souvent inférieurs à 5%).

Les Sukuks représentent l’alternative islamique aux obligations traditionnelles. Souvent qualifiés à tort d’obligations islamiques, ils sont en réalité des certificats d’investissement adossés à des actifs tangibles. Lorsqu’un investisseur achète un Sukuk, il ne prête pas de l’argent à l’émetteur pour recevoir un intérêt ; il devient copropriétaire d’un actif (immobilier, infrastructure, équipement) et reçoit une part des loyers ou des profits générés par cet actif. Cette distinction est cruciale car elle lie la rémunération à la performance d’un bien réel. En 2025, le marché des Sukuks s’est considérablement diversifié, offrant aux gestionnaires de fonds une liquidité et une profondeur de marché permettant de construire des portefeuilles robustes et diversifiés.

L’immobilier occupe également une place prépondérante dans les stratégies d’éthique musulmane appliquées à l’assurance vie. Les fonds immobiliers conformes (souvent des SCPI ou OPCI certifiés) acquièrent des biens commerciaux, de bureaux ou résidentiels sans recourir à un endettement bancaire classique porteur d’intérêts. Si un effet de levier est nécessaire, il doit être structuré via des financements islamiques comme la Murabaha (achat-revente avec marge) ou l’Ijara (crédit-bail). Les revenus locatifs perçus, nets de frais de gestion, constituent alors une source de rendement licite et régulière, particulièrement appréciée pour stabiliser la performance globale du contrat face à la volatilité des marchés boursiers.

Enfin, la gestion de ces actifs implique souvent une étape de « purification » des dividendes. Même pour les entreprises jugées conformes, il est possible qu’une infime partie de leurs revenus provienne de sources non conformes (par exemple, la trésorerie placée à court terme). Les gestionnaires de fonds islamiques calculent précisément ce ratio d’impureté et s’engagent à reverser la part correspondante à des œuvres caritatives, garantissant ainsi à l’épargnant final que le rendement net perçu est totalement épuré de tout élément illicite.

Le rôle central des comités de conformité et la certification Shariah

La crédibilité d’une assurance vie islamique repose intégralement sur la validation de sa structure et de ses supports d’investissement par un conseil de savants, communément appelé Shariah Board. Ce comité est composé d’experts possédant une double compétence : une maîtrise approfondie de la jurisprudence islamique (Fiqh al-Muamalat) et une connaissance pointue des mécanismes financiers contemporains. Leur rôle ne se limite pas à une validation initiale lors du lancement du produit ; ils exercent une surveillance continue pour s’assurer que la gestion du fonds reste alignée avec les convictions religieuses des souscripteurs tout au long de la vie du contrat.

Ce processus de certification est indispensable pour garantir l’absence de dérive. En finance conventionnelle, l’objectif premier est la maximisation du profit sous contrainte de risque. En finance islamique, la contrainte éthique est prédominante. Le Shariah Board audit régulièrement les rapports de gestion pour vérifier, par exemple, que les entreprises en portefeuille n’ont pas changé d’activité ou que leur ratio d’endettement n’a pas franchi les seuils tolérés. Si une entreprise ne respecte plus les critères, elle doit être cédée dans des délais brefs. Cette rigueur offre une sécurité morale à l’investisseur, qui n’a pas à effectuer lui-même ces vérifications complexes et chronophages.

Voici un récapitulatif des principaux critères surveillés par ces instances de contrôle pour valider la conformité d’un contrat ou d’un fonds :

Principe Interdit

Définition Financière

Implication pour l’Assurance Vie

Riba (Intérêt/Usure)

Tout taux fixe ou variable garanti déconnecté de l’actif réel.

Absence totale de fonds en euros garantis et d’obligations classiques.

Gharar (Incertitude)

Manque de transparence ou aléa excessif dans le contrat.

Les frais et les stratégies d’investissement doivent être explicites. Pas de produits dérivés complexes.

Maysir (Spéculation)

Prise de risque assimilable au jeu de hasard sans création de valeur.

Exclusion du day-trading agressif et de la vente à découvert (short selling).

Activités Haram

Secteurs jugés nuisibles socialement ou moralement.

Il est important de noter que la certification n’est pas uniforme mondialement, bien que des standards internationaux édictés par l’AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) tendent à harmoniser les pratiques. En France, les produits distribués sont souvent certifiés par des comités locaux ou européens reconnus, assurant une compatibilité avec le contexte légal français tout en respectant les dogmes religieux. L’indépendance de ces comités vis-à-vis des sociétés de gestion est un gage de neutralité et de sérieux indispensable pour gagner la confiance des épargnants musulmans.

Cadre fiscal avantageux et transmission patrimoniale en France

L’un des atouts majeurs de l’assurance vie, qu’elle soit conventionnelle ou islamique, réside dans son enveloppe fiscale unique en France. La protection financière offerte par ce support ne se limite pas à la préservation du capital contre l’inflation, mais s’étend à une optimisation fiscale puissante. Le contrat d’assurance vie islamique est juridiquement identique à un contrat classique aux yeux de l’administration fiscale. Cela signifie que les gains générés à l’intérieur du contrat ne sont pas imposés tant qu’ils ne sont pas rachetés (retirés). Ce mécanisme permet de faire fructifier les intérêts composés (ou plus exactement ici, les plus-values réinvesties) sans frottement fiscal annuel.

La maturité fiscale du contrat est atteinte après huit années de détention. À ce stade, la fiscalité devient extrêmement douce. Lors d’un rachat, l’épargnant bénéficie d’un abattement annuel sur les plus-values de 4 600 euros pour une personne seule et de 9 200 euros pour un couple marié ou pacsé. Au-delà de ces montants, un taux d’imposition réduit (7,5% ou 12,8% selon les montants et les dates de versement) s’applique, auquel s’ajoutent les prélèvements sociaux. Pour un investisseur cherchant à générer des compléments de revenus à long terme tout en respectant la charia, c’est un outil d’une efficacité redoutable, surpassant souvent l’investissement immobilier direct en termes de liquidité et de fiscalité.

Sur le plan de la succession, l’assurance vie conforme offre également des avantages considérables pour la transmission de patrimoine. En droit français, l’assurance vie est dite « hors succession », ce qui permet de transmettre des capitaux à des bénéficiaires désignés avec une fiscalité très allégée (exonération jusqu’à 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans). Cependant, pour l’investisseur musulman, une subtilité existe. La loi islamique prévoit des règles successorales précises (Faraïd) concernant la répartition de l’héritage entre les ayants droit. Le guide investissement islamique recommande donc souvent de rédiger la clause bénéficiaire de manière à ce qu’elle reflète ces volontés religieuses, ou de désigner les héritiers légaux selon la dévolution successorale, permettant ainsi de concilier les avantages fiscaux du droit français avec les obligations de partage équitable dictées par la foi.

Stratégies de souscription et critères de sélection en 2025

L’accès à l’assurance vie islamique s’est démocratisé, mais le choix du bon contrat nécessite une analyse méthodique. Le marché français voit désormais cohabiter plusieurs acteurs : des banques traditionnelles ayant ouvert des « fenêtres islamiques », des courtiers en ligne spécialisés et des Fintechs agiles proposant des parcours de souscription 100% digitaux. Le premier critère de sélection doit impérativement être la qualité et l’authenticité de la certification religieuse. Il est crucial de vérifier l’identité des membres du Shariah Board et de consulter les fatwas relatives aux produits financiers inclus dans le contrat. Une transparence totale sur ce point est non négociable pour l’investisseur éthique.

Ensuite, l’analyse des frais est déterminante pour la performance à long terme. Contrairement aux fonds en euros qui masquent souvent leurs frais de gestion internes par une performance nette affichée, les unités de compte (UC) islamiques (fonds actions, fonds sukuk) supportent des frais de gestion explicites. Il convient de surveiller les frais d’entrée (qui peuvent parfois être négociés à 0% chez les acteurs en ligne), les frais de gestion du contrat (idéalement inférieurs à 0,8% par an) et les frais propres aux fonds d’investissement. Un empilement de frais trop élevé viendrait éroder significativement le rendement, d’autant plus que les supports islamiques, souvent gérés activement pour assurer le filtrage éthique, peuvent avoir des frais de gestion intrinsèques légèrement supérieurs aux ETF indiciels classiques.

La diversification reste le maître mot de la gestion de risque. Puisque l’assurance vie halal ne propose pas de fonds en euros à capital garanti, l’épargnant est exposé aux fluctuations des marchés financiers. Pour mitiger ce risque, une allocation d’actifs prudente doit mixer des actions internationales (pour la croissance), des Sukuks (pour le rendement récurrent et la moindre volatilité) et de l’immobilier (pour la résilience). Certains contrats proposent des options de gestion pilotée où des experts construisent et réajustent cette allocation en fonction du profil de risque du client (prudent, équilibré, dynamique). Cette option est particulièrement recommandée pour les épargnants ne disposant pas du temps ou des connaissances nécessaires pour arbitrer eux-mêmes leurs supports.

Enfin, la qualité du service client et des outils numériques est un facteur de choix à ne pas négliger. La possibilité de suivre la performance de son épargne en temps réel, d’effectuer des versements programmés ou des rachats partiels en quelques clics via une interface sécurisée est devenue la norme en 2025. Les meilleures plateformes offrent également un contenu pédagogique riche pour aider l’investisseur à comprendre les enjeux de la finance éthique et à rester informé des évolutions de son portefeuille. Investir en accord avec ses valeurs ne doit pas signifier renoncer à la modernité ou à la qualité de service.

Le numéro fiscal, ou NIF, constitue la clé de voûte de l’identité administrative de tout contribuable en France. Composé de 13 chiffres, il est unique, invariable et indispensable pour l’ensemble des interactions avec la Direction Générale des Finances Publiques (DGFiP). Que ce soit pour télédéclarer ses revenus, payer la taxe foncière ou simplement accéder à son espace particulier, sa localisation rapide est une compétence essentielle pour une gestion patrimoniale efficace. Ce guide détaille les méthodes pour retrouver cet identifiant sur vos documents papier et numériques, les procédures de récupération en cas de perte, ainsi que les spécificités s’appliquant aux entrepreneurs.

Le NIF est un identifiant unique de 13 chiffres attribué à vie.

Il figure systématiquement sur les avis d’imposition et les déclarations de revenus.

La récupération est possible par courriel via le portail officiel impots.gouv.fr.

Une distinction nette existe entre le NIF personnel et les identifiants professionnels (SIRET).

La première attribution se fait généralement automatiquement à la majorité ou lors de la première déclaration.

Définition et structure du Numéro d’Identification Fiscale (NIF)

Le Numéro fiscal, souvent désigné par l’acronyme NIF (Numéro d’Identification Fiscale), représente l’identifiant unique attribué par l’administration fiscale à chaque contribuable ayant une obligation fiscale en France. Contrairement à d’autres numéros administratifs qui peuvent évoluer, le NIF est attribué de manière définitive. Il suit le contribuable tout au long de sa vie, indépendamment des changements d’état civil, de domicile ou de situation matrimoniale. Cette immuabilité garantit la traçabilité des dossiers au sein des services de l’État et sécurise l’historique fiscal de l’individu.

Sur le plan technique, cet identifiant se compose strictement de 13 chiffres. Une caractéristique notable pour vérifier sa validité est qu’il commence obligatoirement par un chiffre compris entre 0 et 3. Ce format standardisé permet aux systèmes informatiques de la Direction Générale des Finances Publiques (DGFiP) de traiter les données de millions de foyers fiscaux avec précision. Il ne doit pas être confondu avec le numéro de télédéclarant ou le revenu fiscal de référence, qui sont des données distinctes figurant souvent sur les mêmes documents.

L’attribution de ce numéro se fait automatiquement lors de l’enregistrement initial d’une personne dans la base de données fiscale. Pour la majorité des citoyens, cela coïncide avec l’entrée dans la vie active ou la majorité, moment où ils se détachent du foyer fiscal parental. Dès cet instant, le NIF devient la clé d’accès universelle pour toutes les démarches : déclaration des revenus, paiement des impôts locaux, ou encore gestion du prélèvement à la source. C’est également ce numéro qui permet l’authentification sur le portail impots.gouv.fr, ouvrant l’accès au tableau de bord personnel.

Il est crucial de comprendre que ce numéro est strictement personnel. Dans un couple marié ou pacsé, chaque conjoint conserve son propre identifiant fiscal. Bien que la déclaration de revenus puisse être commune, l’identification des membres du foyer reste individuelle. Cette distinction est particulièrement importante en cas de séparation, de décès ou pour gérer des aspects patrimoniaux propres à l’un des époux. Une bonne gestion administrative implique donc de conserver ce numéro dans un endroit sécurisé, à l’abri des regards indiscrets, car il constitue une porte d’entrée vers des informations financières sensibles.

Pour ceux qui cherchent à comprendre les prélèvements sur vos comptes bancaires liés aux impôts, le NIF est souvent la référence demandée pour retracer l’origine d’une transaction ou contester une opération. En 2025, avec la digitalisation accrue des services, la mémorisation ou le stockage sécurisé de ce numéro est devenu un réflexe indispensable pour tout citoyen soucieux de sa conformité fiscale.

Localiser le numéro fiscal sur les documents officiels et numériques

La méthode la plus fiable pour retrouver son numéro fiscal consiste à consulter les documents papier ou PDF archivés. L’administration fiscale a standardisé la présentation de ses courriers, ce qui facilite grandement la recherche. Le document le plus courant où figure cet identifiant est l’avis d’imposition sur le revenu. Chaque année, lors de la réception de cet avis (généralement à la fin de l’été), il est possible de lire ce numéro dans l’encadré intitulé « Vos références », situé traditionnellement en haut à gauche de la première page. Cette zone regroupe les informations essentielles d’identification.

Outre l’avis d’impôt sur le revenu, le NIF est présent sur les avis de taxe foncière et, pour ceux qui en sont encore redevables (comme pour les résidences secondaires), la taxe d’habitation. La structure du document reste similaire : les références fiscales sont toujours mises en évidence en tête de page pour faciliter les échanges avec les services de gestion. Il est également visible sur la déclaration de revenus pré-remplie reçue au printemps. Sur ce document spécifique, il est souvent accompagné du numéro d’accès en ligne, nécessaire pour valider sa déclaration sur internet.

Depuis la mise en place généralisée du prélèvement à la source, une nouvelle source d’information est apparue : le bulletin de salaire. En effet, pour assurer la transparence du taux appliqué, le numéro fiscal est parfois mentionné dans les encadrés réservés aux informations fiscales sur les fiches de paie, bien que cela dépende du logiciel de paie utilisé par l’employeur. C’est une astuce utile pour localiser numéro fiscal sans avoir à fouiller dans ses archives annuelles.

Pour les contribuables ayant opté pour le « zéro papier », l’espace particulier sur le site impots.gouv.fr reste la source primaire. Une fois connecté, le NIF est affiché en permanence sur le tableau de bord, généralement en haut à droite de l’écran, ou dans la rubrique « Mon profil ». C’est souvent là que l’on se rend pour vérifier ses informations ou gérer les régularisations administratives nécessaires en cas de changement de situation.

Voici un tableau récapitulatif des emplacements du NIF selon le type de document :

Type de Document

Emplacement du NIF

Fréquence de réception

Avis d’impôt sur le revenu

Encadré « Vos références » (Haut à gauche)

Annuelle (Août/Septembre)

Déclaration de revenus pré-remplie

Première page, avec le numéro d’accès

Annuelle (Avril)

Avis de Taxe Foncière

Encadré « Vos références »

Annuelle (Automne)

Espace Particulier en ligne

Tableau de bord ou rubrique « Mon Profil »

Accès permanent

Courriers divers de la DGFiP

En-tête du courrier

Ponctuelle

Il est important de noter que les courriers électroniques envoyés par la DGFiP pour notifier la disponibilité d’un document ne contiennent généralement pas le numéro fiscal complet pour des raisons de sécurité. Ils invitent simplement à se connecter à l’espace sécurisé. La vigilance est donc de mise face aux emails frauduleux qui demanderaient ces informations directement.

Procédures de récupération en cas de perte et première obtention

La perte du numéro fiscal est une situation fréquente qui ne doit pas susciter de panique. L’administration a prévu des mécanismes de récupération simples et sécurisés, accessibles directement depuis le portail fiscal. Si vous n’avez aucun document sous la main et que l’accès à votre espace en ligne est impossible, la procédure s’effectue via l’interface de connexion. Un lien spécifique intitulé « Où trouver votre numéro fiscal » ou « Numéro fiscal perdu » est disponible sous les champs de saisie des identifiants.

La méthode de récupération par courriel est la plus rapide. Elle nécessite de renseigner l’adresse électronique associée au compte fiscal, ainsi que des informations d’état civil pour vérifier l’identité du demandeur (nom, prénoms, date de naissance). Une mesure de sécurité supplémentaire, souvent un Captcha, doit être validée. Si le numéro de téléphone portable a été préalablement renseigné et validé dans l’espace particulier, un code de validation par SMS peut être envoyé pour renforcer la sécurité avant l’envoi du NIF par email. Cette procédure permet de sécuriser vos accès en ligne tout en garantissant une récupération fluide.

Si la récupération en ligne échoue, l’alternative consiste à contacter le centre des finances publiques. Cela peut se faire par téléphone, où l’agent demandera l’état civil complet pour identification formelle, ou en se rendant physiquement au guichet. Dans ce dernier cas, la présentation d’une pièce d’identité est impérative. Une autre option numérique consiste à utiliser FranceConnect. Ce dispositif permet de se connecter aux impôts en utilisant les identifiants d’un autre service public (Ameli, La Poste, Mobile Connect et moi), contournant ainsi le besoin immédiat du NIF pour l’accès, bien que celui-ci reste nécessaire pour les échanges ultérieurs.

Pour les jeunes adultes ou les nouveaux résidents fiscaux, la question est celle de l’obtention initiale. Un mineur ou un étudiant rattaché au foyer fiscal de ses parents ne possède pas son propre espace en ligne actif, même s’il a techniquement un identifiant dormant. C’est généralement l’année suivant les 20 ans, ou lors de la première déclaration fiscale indépendante, que le numéro est communiqué par courrier. Si ce courrier n’arrive pas, le nouveau contribuable doit prendre l’initiative.

La démarche pour une première attribution se déroule ainsi :

Se rendre sur le site impots.gouv.fr, rubrique « Contact ».

Sélectionner « Vous êtes particulier » puis « Votre demande concerne l’accès à votre espace particulier ».

Choisir l’option « Je n’ai pas de numéro fiscal ».

Remplir le formulaire avec l’état civil complet et une adresse postale valide.

L’administration procédera alors à la création de l’identité fiscale et enverra le précieux sésame par voie postale ou électronique. Cette étape est cruciale pour commencer à anticiper les échéances fiscales futures et entrer en conformité avec la loi.

Distinction entre NIF personnel et identifiants professionnels

Une confusion règne souvent chez les entrepreneurs individuels et les auto-entrepreneurs concernant leurs identifiants. Il est fondamental de dissocier le numéro fiscal personnel des numéros d’identification de l’entreprise. En France, une personne physique exerçant une activité professionnelle dispose d’une double identité aux yeux de l’administration : une identité civile (le particulier) et une identité économique (le professionnel).

Le NIF personnel, celui composé de 13 chiffres commençant par 0, 1, 2 ou 3, reste attaché à la personne en tant que citoyen redevable de l’impôt sur le revenu. C’est ce numéro qui est utilisé pour déclarer les revenus du foyer, qu’ils proviennent de salaires, de pensions ou des bénéfices de l’activité indépendante. Il sert à la gestion du patrimoine privé et aux taxes liées à l’habitation personnelle.

À l’inverse, l’activité professionnelle est identifiée par le numéro SIREN (9 chiffres) et le numéro SIRET (14 chiffres). Le SIRET est attribué par l’INSEE lors de l’immatriculation de l’entreprise. Pour les impôts des professionnels (Cotisation Foncière des Entreprises – CFE, TVA, etc.), c’est ce numéro SIREN/SIRET qui fait office de référence. Les auto-entrepreneurs doivent donc jongler avec deux espaces sur le site des impôts : un espace « Particulier » accessible via le NIF à 13 chiffres, et un espace « Professionnel » accessible via le numéro SIREN.

Il existe toutefois une subtilité : pour certaines démarches, l’administration peut attribuer un numéro fiscal propre à l’entité professionnelle, différent du SIRET, notamment pour les échanges internationaux ou certaines taxes spécifiques, mais le SIRET reste la norme pour l’identification quotidienne de l’entreprise. Ne pas confondre ces identifiants est essentiel pour éviter les erreurs d’imputation des paiements. Par exemple, payer sa CFE via son espace particulier est impossible, tout comme déclarer ses revenus globaux sur l’espace professionnel n’est pas la procédure adéquate.

Pour l’investisseur ou l’entrepreneur, cette rigueur administrative permet de suivre les évolutions des taux d’imposition applicables à chaque catégorie de revenus (BIC, BNC, revenus fonciers) sans mélanger les assiettes fiscales. Une séparation claire des identifiants garantit une comptabilité saine et une relation apaisée avec le fisc.

L’importance stratégique du NIF dans la gestion patrimoniale

Au-delà de la simple obligation administrative, la maîtrise de son numéro fiscal s’inscrit dans une logique de gestion patrimoniale rigoureuse. Pour l’investisseur ou le rentier, ce numéro est le point de pivot de la fiscalité immobilière et financière. Depuis l’instauration de l’obligation de déclaration des biens immobiliers (GMBI – Gérer Mes Biens Immobiliers), l’accès à l’espace particulier via le NIF est devenu incontournable pour renseigner l’occupation des logements détenus. Une défaillance à ce niveau peut entraîner des amendes forfaitaires par bien non déclaré.

Le NIF facilite également la centralisation des documents. Dans une optique de rationalisation, disposer d’un accès rapide à ses avis d’imposition via son identifiant permet de répondre promptement aux demandes des banques lors d’une demande de financement. Les établissements de crédit exigent systématiquement les derniers avis fiscaux pour évaluer la capacité d’emprunt. La capacité à fournir ces documents officiels instantanément témoigne d’une organisation sérieuse, un atout non négligeable lors d’une négociation de prêt.

De plus, l’utilisation du NIF via FranceConnect ouvre des portes au-delà de la simple sphère fiscale. Il permet de s’identifier sur des centaines de services publics et privés (Notaires, Caisses de retraite, etc.). Protéger ce numéro est donc aussi important que de protéger ses identifiants bancaires. En 2025, la cybercriminalité ciblant les données personnelles s’est intensifiée ; le vol d’identité fiscale peut avoir des conséquences lourdes, permettant à des tiers malveillants de réaliser de fausses déclarations ou de détourner des crédits d’impôt.

Enfin, pour ceux qui gèrent des investissements complexes, la vérification régulière des informations rattachées au NIF permet de s’assurer que toutes les réductions et crédits d’impôt (Pinel, travaux, dons) sont correctement pris en compte. Une erreur de saisie ou un oubli de l’administration peut être rectifié rapidement via la messagerie sécurisée, accessible uniquement avec ce numéro. C’est un outil de contrôle actif de sa fiscalité, permettant non seulement de payer ce que l’on doit, mais aussi de ne payer que ce que l’on doit, en optimisant les dispositifs légaux existants. Savoir utiliser son NIF, c’est savoir mieux gérer ses obligations légales et protéger ses intérêts financiers.