En bref : Les fondamentaux financiers de la livraison Amazon

Dualité du statut : Le revenu dépend intégralement du cadre juridique choisi, opposant la micro-entreprise (Amazon Flex) au salariat classique via un sous-traitant (DSP).

Illusion du chiffre d’affaires : Les taux horaires affichés de 20 € à 22 € pour les indépendants correspondent à un revenu brut avant déduction des charges opérationnelles et fiscales.

Réalité des coûts : Un livreur indépendant doit soustraire environ 21,2 % de cotisations sociales, ainsi que les frais de carburant, d’assurance et d’amortissement du véhicule, ramenant le net réel entre 9 € et 12 € de l’heure.

Stabilité salariale : Le livreur salarié bénéficie d’une rémunération moyenne comprise entre 1 500 € et 1 700 € nets mensuels, sécurisée par un contrat de travail et exempte de frais de véhicule.

Rentabilité et risque : Le choix se résume à un arbitrage entre la flexibilité à haut risque financier (Flex) et la sécurité à revenu plafonné (salariat).

Analyse structurelle : La dichotomie entre statut salarié et prestation indépendante

Pour évaluer correctement le salaire livreur Amazon, il est impératif d’abandonner l’idée d’un métier unique. Le système logistique mis en place par le géant américain en 2025 repose sur une fragmentation précise de la main-d’œuvre. Deux réalités économiques coexistent : celle du prestataire de service et celle de l’employé logistique. Comprendre cette distinction est la première étape de tout décryptage salaire sérieux, car les mécanismes de rémunération, la fiscalité et les responsabilités financières sont diamétralement opposés.

Le premier modèle est celui du livreur salarié travaillant pour un partenaire de service de livraison (Delivery Service Partner – DSP). Dans cette configuration, le chauffeur n’est pas employé direct d’Amazon, mais d’une entreprise de transport sous contrat avec la plateforme. Le cadre est celui du droit du travail classique : un contrat (CDD ou CDI), des horaires définis (souvent des cycles de 35 à 40 heures hebdomadaires) et une subordination hiérarchique. L’avantage majeur de ce statut réside dans l’externalisation des coûts. Le véhicule, le carburant, l’assurance professionnelle et l’entretien sont intégralement pris en charge par l’employeur. Le livreur vend ici son temps et sa force de travail, sans engager de capital personnel.

À l’opposé se trouve le modèle Amazon Flex, qui s’apparente à une activité entrepreneuriale. Ici, le travail livreur Amazon s’effectue sous le statut d’indépendant, majoritairement en micro-entreprise. Le lien n’est plus hiérarchique mais commercial. Le livreur est un fournisseur de service qui facture des « blocs » de livraison. Si la promesse de revenus bruts peut sembler supérieure, elle masque un transfert total des risques et des charges vers le travailleur. Le véhicule personnel devient un outil de travail dont l’usure impacte directement la rentabilité finale. En 2025, alors que les coûts de maintenance automobile et de carburant restent des variables volatiles, ce statut exige une gestion rigoureuse pour ne pas travailler à perte. La comparaison brute entre un salaire mensuel et un chiffre d’affaires de prestataire est l’erreur la plus commune commise par les candidats à ce poste.

Calculs et rentabilité : La vérité financière derrière le modèle Amazon Flex

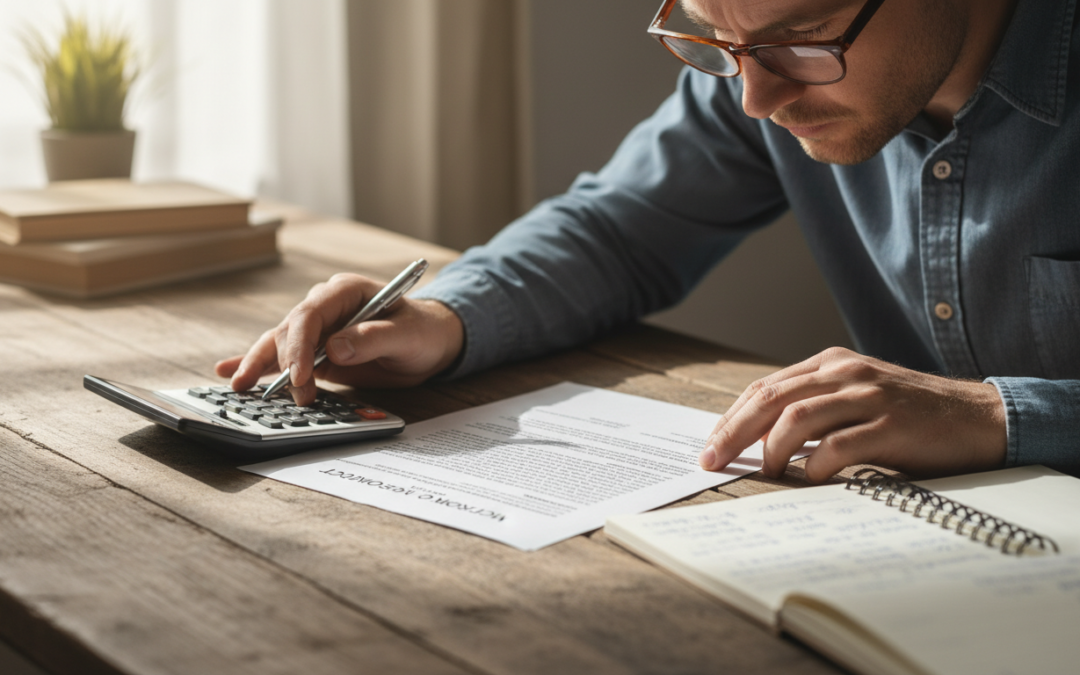

Le modèle Amazon Flex attire souvent par des annonces mirobolantes évoquant des taux horaires de 16 €, 20 €, voire 22 € de l’heure. Cependant, une analyse financière rigoureuse démontre que ces chiffres correspondent à du chiffre d’affaires et non à un revenu net livreur. Pour un investisseur ou un gestionnaire, la seule métrique qui compte est le « reste à vivre » une fois toutes les charges incompressibles déduites. L’écart entre le perçu et le réel est souvent drastique pour ceux qui négligent la comptabilité analytique de leur activité.

Prenons l’hypothèse d’un bloc de 4 heures rémunéré 80 €, soit un taux apparent de 20 €/h. Sur une base de 25 heures par semaine, le chiffre d’affaires brut mensuel s’élève à environ 2 165 €. C’est le montant qui arrive sur le compte bancaire, mais ce n’est pas le salaire. La première ponction est fiscale et sociale : le statut de micro-entrepreneur en prestation de service impose des cotisations sociales à hauteur de 21,2 %. Immédiatement, le revenu disponible chute, amputé de près de 460 € sur ce volume d’activité. C’est une charge fixe, proportionnelle au revenu, à laquelle on ne peut échapper.

Viennent ensuite les charges opérationnelles liées au véhicule. Une tournée de livraison sollicite intensément la mécanique : démarrages fréquents, freinages, kilométrage élevé. En estimant une consommation moyenne et un prix du carburant standard en 2025, le poste essence peut représenter plus de 350 € mensuels pour un mi-temps. À cela s’ajoutent l’assurance professionnelle obligatoire pour le transport de marchandises à titre onéreux et l’entretien (pneus, vidanges rapprochées). Enfin, le coût le plus souvent ignoré est l’amortissement du véhicule. Chaque kilomètre parcouru pour la livraison Amazon déprécie la valeur de revente de la voiture. En intégrant ces coûts cachés, le taux horaire net réel s’effondre souvent entre 9 € et 12 €. Voici un tableau récapitulatif de la structure de coûts pour un indépendant :

Poste de Dépense / Revenu

Montant Mensuel Estimé (Base 25h/semaine)

Impact sur le CA

Chiffre d’Affaires Brut

2 165 €

100 %

Cotisations Sociales (URSSAF)

– 459 €

– 21,2 %

Carburant (Est. 100km/bloc)

– 360 €

Variable

Assurance & Entretien

– 100 €

Coût Fixe

Amortissement Véhicule

– 80 €

Coût Invisible

Revenu Net Réel (Avant IR)

~ 1 166 €

~ 53 % du CA

La rémunération en sous-traitance : Stabilité et structure du salaire employé

À l’opposé de l’incertitude de l’indépendant, le salaire livreur Amazon employé par un sous-traitant (DSP) offre une lisibilité financière beaucoup plus grande. En 2025, la rémunération moyenne pour ce type de poste se stabilise entre 1 500 € et 1 700 € nets par mois pour un temps plein (35 à 40 heures). Ce montant est constitué d’une base fixe, généralement adossée au SMIC horaire, agrémentée de divers éléments variables et primes qui peuvent rehausser le pouvoir d’achat final.

La structure de ce salaire inclut souvent des indemnités de repas (panier repas), qui sont des sommes exonérées de charges sociales destinées à couvrir les frais de déjeuner du chauffeur. De plus, des heures supplémentaires majorées sont fréquentes dans ce secteur tendu, notamment lors des périodes de forte activité comme les fêtes de fin d’année ou le Prime Day. Certains employeurs mettent également en place des primes de qualité, basées sur les retours clients ou le respect des procédures de sécurité, pouvant ajouter plusieurs centaines d’euros au revenu annuel. C’est une différence fondamentale avec le statut Flex : ici, la performance et la régularité sont récompensées par des bonus, et non simplement par la possibilité de travailler davantage.

L’aspect le plus crucial de ce statut reste les avantages livreur Amazon indirects. Le salarié ne supporte aucun risque matériel. Si le fourgon de livraison tombe en panne, c’est un problème de l’entreprise. Si le prix du carburant flambe, le salaire net du livreur ne change pas. Cette protection contre l’inflation des coûts énergétiques est un atout financier majeur. De plus, le salarié bénéficie de la protection sociale complète : congés payés (5 semaines par an), cotisations chômage et retraite, ainsi qu’une mutuelle d’entreprise. Pour un profil recherchant la sécurité bancaire (par exemple pour contracter un prêt immobilier), ce statut est infiniment plus favorable que celui d’auto-entrepreneur, souvent jugé précaire par les établissements bancaires.

Impact des conditions de travail sur le taux horaire effectif

Analyser les revenus livreur Amazon impose également de se pencher sur les conditions réelles d’exercice, car le temps est une variable d’ajustement qui peut diluer la rentabilité. Que l’on soit salarié ou indépendant, la pression temporelle est une constante. Les algorithmes d’optimisation de tournée dictent la cadence. Pour un indépendant payé au « bloc » (forfait), tout dépassement horaire est une perte sèche. Si un bloc prévu pour 4 heures en prend finalement 5 à cause des embouteillages, d’un problème d’accès ou d’un client absent, le taux horaire réel chute mécaniquement. Il n’y a pas de compensation pour les aléas de la route dans le modèle Flex.

Les conditions de travail physiques impactent aussi la longévité dans le métier, et donc le revenu lissé sur le long terme. Monter des étages sans ascenseur, manipuler des colis volumineux et subir le stress de la conduite urbaine constituent une usure du capital humain. Pour l’indépendant, un arrêt maladie (bien que couvert a minima par la sécurité sociale des indépendants) signifie souvent un arrêt total du chiffre d’affaires sans maintien de salaire intégral, contrairement au salarié qui bénéficie d’une prévoyance. La pénibilité du travail doit être intégrée dans le calcul de la rémunération : le salaire perçu rémunère non seulement le temps, mais aussi l’effort physique intense.

En outre, la gestion des « à-côtés » diffère. Le salarié arrive au dépôt, prend son véhicule chargé (ou le charge) et part. L’indépendant doit gérer sa propre logistique : entretien du véhicule sur son temps libre, gestion administrative et comptable de sa micro-entreprise, recherche de blocs sur l’application. Ces heures de « travail invisible » ne sont pas rémunérées directement mais sont indispensables au maintien de l’activité. Si l’on divise le bénéfice net par le nombre total d’heures consacrées à l’activité (conduite + gestion + entretien), le taux horaire de l’indépendant se rapproche parfois dangereusement de seuils critiques, rendant l’emploi chez Amazon via Flex moins attractif qu’il n’y paraît pour ceux qui ne sont pas organisés de manière ultra-efficace.

Bilan stratégique : Choisir le modèle adapté à ses objectifs financiers

Au terme de ce décryptage, la question n’est plus seulement de savoir « combien gagne un livreur », mais « quel mode de rémunération sert le mieux vos intérêts ». Le choix entre le salariat et l’indépendance ne doit pas se faire sur une simple comparaison de chiffres bruts, mais sur une analyse de rentabilité et de style de vie. En 2025, le secteur de la livraison Amazon continue d’offrir des opportunités, mais elles s’adressent à des profils différents. Il est essentiel de catégoriser son approche pour maximiser ses gains.

Pour un étudiant, une personne en recherche de complément de revenu ou quelqu’un entre deux emplois, le modèle Amazon Flex offre une liquidité immédiate et une flexibilité inégalée. La capacité à générer du cash rapidement sans processus d’embauche long est un atout. Cependant, cela doit rester une stratégie de court terme ou d’appoint. Sur le long terme, l’usure du véhicule personnel et l’absence de protection sociale forte (congés, chômage) érodent la valeur réelle des gains. C’est une solution de flux de trésorerie, pas une solution de construction de patrimoine.

À l’inverse, pour celui qui envisage la logistique comme une carrière ou qui a besoin de visibilité budgétaire, le poste de salarié chez un sous-traitant est mathématiquement supérieur en termes de ratio gain/risque. Le plafond de verre du salaire (difficile de dépasser 1 800 € net sans monter en grade) est compensé par la suppression totale des risques opérationnels. De plus, l’évolution vers des postes de chef d’équipe, de dispatcheur ou de gestionnaire de flotte est possible au sein des structures DSP, offrant une perspective de croissance des revenus livreur Amazon inexistante pour l’indépendant isolé. Voici les éléments clés pour orienter votre décision :

Choisissez le statut Indépendant (Flex) si : Vous avez besoin d’argent rapidement, vous possédez un véhicule économique fiable, vous cherchez un complément de salaire ponctuel et vous avez une tolérance au risque financier élevée.

Choisissez le statut Salarié (DSP) si : Vous cherchez un emploi principal stable, vous ne voulez pas user votre voiture personnelle, vous avez besoin de garanties pour un logement ou un crédit, et vous privilégiez la sécurité sociale et les congés payés.

Le facteur véhicule : Ne jamais s’engager en tant qu’indépendant avec un véhicule neuf ou à forte consommation ; la dépréciation détruirait toute marge bénéficiaire.

La vision long terme : Le salariat permet de cotiser pour la retraite et le chômage sur la base d’un temps plein, ce qui constitue un « salaire différé » absent du modèle indépendant.

Aide au mérite nationale : Réservée aux boursiers ayant obtenu une mention « Très Bien », elle s’élève à 900 € versés sur 9 mois.

Offres bancaires : Le secteur privé, notamment le CIC, propose jusqu’à 160 € de prime pour capter cette nouvelle clientèle.

Disparités territoriales : Les primes varient considérablement selon la géographie, allant de 0 € en Bretagne à 3 000 € à Cannes.

Cumul des aides : Il est possible d’additionner les dispositifs (État, Région, Ville, Banque) pour atteindre des sommes proches de 3 000 €.

Démarches proactives : Aucune prime locale ou bancaire n’est automatique ; la constitution de dossiers est impérative avant l’automne.

L’aide au mérite : le levier de l’État pour les étudiants boursiers

Le dispositif de l’aide au mérite constitue la pierre angulaire du soutien financier public destiné aux nouveaux bacheliers. Contrairement aux idées reçues, cette enveloppe budgétaire n’est pas accessible à l’ensemble des lauréats, mais cible spécifiquement les étudiants méritants issus de foyers aux revenus modestes. Pour l’année 2025, les critères d’éligibilité restent stricts et cumulatifs : le candidat doit avoir déposé un Dossier Social Étudiant (DSE), être éligible à une bourse sur critères sociaux et avoir décroché la mention « Très Bien » au baccalauréat. L’objectif affiché par le ministère est de faciliter l’accès aux études supérieures pour les profils académiques d’excellence.

Le montant de cette allocation est fixé à 900 euros, versés en neuf mensualités de 100 euros, d’octobre à juin. Ce flux de trésorerie régulier est conçu pour couvrir une partie des dépenses courantes ou des frais d’inscription inhérents à la vie étudiante. Il convient de souligner que cette aide est maintenue durant trois années consécutives, sous réserve de progression régulière dans le cursus (assiduité aux cours et présence aux examens). En cas de redoublement, sauf pour raisons médicales graves, le bénéfice de l’aide est suspendu. C’est un apport non négligeable qui, sur un cycle de licence, représente un capital total de 2 700 euros.

Cette aide peut être couplée avec d’autres allocations spécifiques, comme l’aide à la mobilité internationale ou les bourses ponctuelles. Cependant, la gestion administrative est centralisée par les CROUS. Une fois le relevé de notes définitif obtenu, le bachelier n’a généralement pas de démarche supplémentaire complexe à effectuer si son DSE a été validé en amont ; la transmission des données entre le rectorat et le CROUS s’est automatisée ces dernières années. Pour ceux qui envisagent une formation académique spécifique, cette sécurité financière permet de se concentrer davantage sur la performance scolaire que sur la survie économique.

Les stratégies d’acquisition des banques via les primes bac

Le secteur bancaire observe la période des résultats du baccalauréat avec une attention particulière. Pour les établissements financiers, le nouveau bachelier représente un prospect à haute valeur future (LTV – Lifetime Value). C’est pourquoi, dès l’annonce des résultats en juillet 2025, une « guerre des primes » s’organise pour capter cette clientèle jeune avant qu’elle ne se stabilise professionnellement. Les avantages financiers proposés varient drastiquement d’une enseigne à l’autre et dépendent directement de la mention obtenue.

Historiquement et factuellement, le CIC se positionne comme l’acteur le plus agressif sur ce segment. La banque structure son offre de manière graduelle : 40 € pour une mention « Assez Bien », 80 € pour une mention « Bien », et jusqu’à 160 € pour une mention « Très Bien ». Cette somme est versée sur un livret d’épargne à l’ouverture d’un compte. À l’inverse, d’autres acteurs majeurs comme le Crédit Agricole, LCL ou BNP Paribas ont réduit, voire supprimé, les primes spécifiques liées au diplôme, préférant se concentrer sur des offres de bienvenue généralistes ou des parrainages, souvent moins rémunérateurs pour le seul fait d’avoir le bac.

Il est crucial d’analyser les offres des banques en ligne. Si des acteurs comme BoursoBank ne proposent pas de « prime bac » stricto sensu, leurs offres de bienvenue (pouvant atteindre 150 € sous conditions) sont accessibles indépendamment des résultats scolaires. L’étudiant avisé devra donc comparer le rendement immédiat d’une prime liée à la mention versus une prime de bienvenue classique. Parfois, l’ouverture d’un compte dans une banque traditionnelle pour toucher la prime de 160 €, couplée à une ouverture dans une banque en ligne, permet d’optimiser les gains à court terme. C’est une première leçon de gestion de patrimoine : diversifier les sources de revenus. Pour approfondir les mécanismes financiers, il peut être utile de consulter des ressources sur l’optimisation budgétaire.

Analyse des disparités régionales et locales

Si les banques et l’État proposent des cadres relativement uniformes, les collectivités territoriales présentent un paysage extrêmement morcelé. L’inégalité de traitement selon le lieu de résidence est flagrante en 2025. Certaines régions, comme l’Île-de-France ou la région Sud (Provence-Alpes-Côte d’Azur), ont mis en place des politiques volontaristes pour récompenser l’excellence. D’autres, comme la Bretagne ou les Hauts-de-France, n’allouent aucun budget spécifique à ces gratifications. Il est impératif pour le bachelier de se renseigner auprès du Conseil Régional, du Conseil Départemental et de la Mairie.

À l’échelle municipale, les écarts se creusent davantage. La ville de Cannes fait figure d’exception notable avec son prix d’excellence éducative pouvant atteindre 3 000 € pour les mentions « Très Bien » les plus méritantes. À l’opposé, la majorité des communes ne verse rien. En région parisienne, des villes comme Montrouge (jusqu’à 800 €) ou Villemomble (300 €) maintiennent des dispositifs attractifs. Ces récompenses scolaires sont souvent conditionnées à une résidence dans la commune depuis un certain temps et nécessitent le dépôt d’un dossier physique en mairie. C’est une démarche administrative locale qui peut s’avérer très rentable au regard du temps investi.

Le tableau ci-dessous synthétise les données disponibles pour 2024-2025 concernant les aides régionales pour une mention « Très Bien », illustrant la nécessité de vérifier son éligibilité locale :

Région / Collectivité

Montant (Mention TB)

Conditions principales

Auvergne-Rhône-Alpes

500 €

Domiciliation et poursuite d’études

Île-de-France

1 000 €

Boursiers uniquement

Pays de la Loire

0 €

Dispositif arrêté en 2022

Provence-Alpes-Côte d’Azur

400 €

400€ unique (non boursier) ou annuel (boursier)

Guadeloupe

600 € à 1 100 €

Bonus si admission Sciences Po

Bretagne

0 €

Aucun dispositif confirmé

Il est pertinent de noter que certains départements, comme les Yvelines ou l’Indre, offrent également des bourses (de 200 à 500 €). Ces aides départementales sont parfois cumulables avec les aides régionales, créant des « millefeuilles » administratifs profitables pour ceux qui prennent la peine de solliciter chaque échelon. Pour mieux comprendre comment naviguer dans ces démarches, vous pouvez consulter des guides sur les structures administratives locales.

La stratégie du cumul : maximiser le capital de départ

L’approche méthodique de la recherche de financement impose de considérer chaque aide non pas isolément, mais comme une composante d’un capital global. En 2025, il n’existe généralement pas de clause de non-cumul entre les aides privées (banques) et les aides publiques (État, collectivités). Un étudiant bien informé peut donc additionner les sommes pour constituer un véritable fond de roulement avant même le premier jour de cours. Cette stratégie de cumul transforme le Bac avec mention en un actif financier tangible.

Prenons l’exemple théorique et optimisé d’un bachelier boursier résidant à Montrouge (Île-de-France) ayant obtenu la mention « Très Bien ». Le calcul s’établit comme suit : il sollicite l’aide au mérite de l’État (900 €), la bourse au mérite de la Région Île-de-France (1 000 €), la prime de la ville de Montrouge (800 €), et ouvre un compte au CIC pour percevoir la prime bancaire (160 €). Le total théorique s’élève à 2 860 €. Cette somme dépasse largement le coût de revient d’une année universitaire standard et permet d’investir dans du matériel informatique performant ou de sécuriser un logement.

Ce capital de départ peut également servir de levier pour limiter le recours aux prêts étudiants ou pour constituer une épargne de précaution. La clé réside dans l’identification exhaustive des guichets payeurs. Il ne faut négliger aucune piste : certaines caisses de retraite complémentaire ou comités d’entreprise des parents proposent également des gratifications pour la réussite aux examens. C’est une forme de soutien scolaire a posteriori qui valorise l’effort fourni. Pour ceux intéressés par la gestion de ce premier capital, des conseils sont disponibles sur l’éducation financière des jeunes.

Rigueur administrative et respect des échéances

L’obtention de ces primes et aides financières ne se fait jamais de manière automatique, à l’exception partielle de l’aide au mérite du CROUS pour les boursiers déjà identifiés. Pour toutes les autres entités, la charge de la preuve incombe au bachelier. La rigueur administrative est donc la dernière étape cruciale pour valider ces gains. Les collectivités locales imposent souvent des dates butoirs très tôt dans l’année scolaire, parfois dès la mi-septembre ou octobre 2025. Passer cette date, les crédits sont clôturés et l’opportunité est perdue.

La constitution des dossiers nécessite généralement la copie du relevé de notes officiel (et non une simple capture d’écran des résultats), un justificatif de domicile récent, une pièce d’identité et un RIB au nom de l’étudiant. Pour les banques, la présence physique en agence est souvent requise pour l’ouverture du compte et la validation de la prime. Il est conseillé de numériser l’ensemble de ces documents dès leur réception pour répondre rapidement aux demandes des mairies ou des régions. Cette discipline organisationnelle est souvent le premier test de la vie d’adulte.

Enfin, au-delà de l’aspect purement pécuniaire, ces démarches participent à la valorisation de la motivation académique. Elles obligent l’étudiant à prendre conscience de la valeur de son travail. Obtenir ces fonds demande un effort de recherche et de formalisme qui prépare aux futures démarches de recherche de stage ou d’emploi. Ne pas réclamer son dû par négligence serait une erreur de gestion financière. Pour rester informé sur les droits et devoirs des étudiants, il est utile de lire des articles sur l’actualité des droits étudiants.

En bref : L’épargne salariale via Esalia (Société Générale) représente un levier patrimonial majeur en 2025. Cette solution s’articule autour de dispositifs bloqués mais fiscalement avantageux, gérés en partenariat avec Amundi.

Une offre segmentée s’adressant aux TPE (Arcancia Pro) comme aux grandes entreprises avec des solutions sur-mesure.

Deux enveloppes fiscales principales : le PEE (Plan Épargne Entreprise) et le PER Collectif (Retraite).

Une gestion financière diversifiée incluant des fonds ISR et l’expertise d’Amundi et Fidelity.

Des cas de déblocage anticipé précis permettant de récupérer le capital avant l’échéance sous conditions.

Une digitalisation poussée via l’application pour les arbitrages et le suivi des primes.

Architecture et structuration des offres d’épargne salariale Esalia

L’analyse de l’offre Esalia de la Société Générale révèle une structure dichotomique conçue pour s’adapter à la taille de l’entreprise cliente, tout en offrant une continuité de service pour le salarié bénéficiaire. En 2025, le paysage de l’épargne salariale est dominé par la nécessité de flexibilité et de sécurité. La Société Générale répond à cette exigence par une alliance stratégique avec Amundi, leader européen de la gestion d’actifs. Cette collaboration permet de structurer des véhicules d’investissement robustes au sein des deux enveloppes fiscales prédominantes : le plan d’épargne entreprise (PEE) et le Plan d’Épargne Retraite Collectif (PERECO), qui a définitivement supplanté l’ancien PERCO depuis la loi PACTE.

Pour les Très Petites Entreprises (TPE), les indépendants et les professions libérales, l’offre se matérialise sous le nom d’Arcancia Pro. Cette solution « clé en main » vise à réduire la friction administrative souvent dissuasive pour les petites structures. La mise en place d’un PEI (Plan d’Épargne Interentreprises) permet de mutualiser les coûts et les procédures, rendant l’accès aux marchés financiers plus démocratique pour les salariés de petites structures. C’est une étape fondamentale pour bâtir une stratégie d’indépendance financière solide sur le long terme. Le dirigeant conserve la maîtrise des paramètres essentiels, tels que le niveau d’abondement, tout en offrant à ses collaborateurs une gestion pilotée ou libre de leurs avoirs.

À l’opposé du spectre, les ETI et les grands comptes bénéficient d’une approche sur-mesure. L’ingénierie financière déployée ici inclut un diagnostic préalable approfondi, une gestion de projet dédiée pour l’implémentation et un suivi financier complexe. L’objectif est d’optimiser non seulement la fiscalité de l’entreprise mais aussi l’adhésion des salariés au dispositif. La gestion administrative déléguée à la Société Générale permet aux départements des ressources humaines de se délester de la charge opérationnelle liée à la tenue de comptes, tout en garantissant aux épargnants un accès fluide à leurs actifs via les portails numériques.

Stratégies d’alimentation et optimisation des flux financiers

La performance d’un plan d’épargne salariale ne réside pas uniquement dans le rendement des fonds, mais prioritairement dans la stratégie d’alimentation adoptée par le salarié. Il est crucial de comprendre que ces enveloppes fiscales sont des réceptacles pouvant accueillir divers types de flux, chacun ayant des implications fiscales et sociales distinctes. L’épargnant averti utilisera ces mécanismes pour maximiser l’effet de levier offert par l’entreprise, notamment via l’abondement.

Les sources d’alimentation sont multiples. On retrouve classiquement la prime d’intéressement, liée aux résultats opérationnels de l’entreprise, et la prime de participation, liée aux bénéfices fiscaux. En 2025, la possibilité de verser des jours de repos non pris ou d’utiliser les droits issus d’un Compte Épargne Temps (CET) constitue une méthode efficace pour monétiser du temps de travail en capital différé, souvent dans un cadre fiscal très favorable (exonération d’impôt sur le revenu pour le placement sur le PER Collectif, dans certaines limites). Pour ceux qui cherchent à optimiser la gestion de leur patrimoine, l’arbitrage entre perception immédiate et investissement est central.

Le tableau ci-dessous synthétise les différents flux entrants et leur traitement fiscal à l’entrée :

Type de Versement

Fiscalité (IR) si investi

Plafonds (2025)

Intéressement

Exonéré

Proportionnel au PASS

Participation

Exonéré

Proportionnel au PASS

Versements Volontaires

Non déductible (PEE) / Déductible (PER*)

25% de la rémunération brute annuelle

Abondement Employeur

Exonéré

Jusqu’à 300% du versement salarié

L’abondement reste le mécanisme le plus puissant. Si l’entreprise propose un abondement de 300%, un versement de 1000 euros par le salarié déclenche un versement de 3000 euros par l’employeur. C’est un rendement immédiat de 300% avant même toute performance de marché. L’interface Esalia propose d’ailleurs une « jauge d’abondement » très utile pour piloter ces versements et ne pas laisser d’argent sur la table. C’est une tactique essentielle pour saisir les opportunités financières offertes par son statut de salarié.

Analyse des placements financiers et gestion des risques

Une fois les capitaux versés sur les plans Esalia, la question de l’allocation d’actifs devient prépondérante. La Société Générale met à disposition une architecture ouverte incluant des fonds de la maison mère, mais aussi et surtout des fonds gérés par Amundi et Fidelity. Cette diversité est nécessaire pour construire une allocation d’actifs résiliente, capable de traverser les cycles économiques. L’analyse des performances doit se faire sur un horizon de 3 à 5 ans, durée cohérente avec l’horizon de placement du PEE.

La gamme de fonds couvre l’ensemble du spectre de risque. On y trouve des fonds monétaires pour la sécurisation à court terme, des fonds obligataires, et des fonds actions (Europe, Monde, Émergents). En 2025, une attention particulière est portée aux fonds ISR (Investissement Socialement Responsable). Ces supports sélectionnent les entreprises sur des critères Environnementaux, Sociaux et de Gouvernance (ESG). Pour l’investisseur méthodique, choisir ces fonds permet d’aligner ses valeurs avec ses intérêts financiers, tout en anticipant les régulations futures qui pourraient favoriser les entreprises vertueuses. Des fonds spécialisés comme « Amundi Actions Silver Age » permettent de jouer des thématiques structurelles comme le vieillissement de la population.

Deux modes de gestion cohabitent. La gestion libre s’adresse à l’investisseur autonome qui souhaite réaliser ses propres arbitrages via l’application ou le site web. À noter que la Société Générale assure un traitement des opérations à « J », garantissant une réactivité appréciable en cas de volatilité des marchés. Pour ceux qui préfèrent déléguer, la gestion pilotée (souvent par défaut dans le PER Collectif) permet une sécurisation progressive de l’épargne à mesure que l’âge de la retraite approche. C’est une approche prudente pour assurer sa sécurité financière sans avoir à surveiller les marchés quotidiennement.

Le déblocage de l’épargne : conditions et procédures

La contrainte majeure de l’épargne salariale réside dans l’indisponibilité des fonds. Le PEE impose un blocage de 5 ans, tandis que le PER Collectif bloque les sommes jusqu’au départ en retraite. Cependant, le législateur a prévu des cas de déblocage anticipé pour faire face aux accidents de la vie ou pour financer des projets majeurs. La maîtrise de ces clauses est indispensable pour intégrer l’épargne salariale dans une gestion de trésorerie globale.

Pour le PEE, les cas de déblocage sont nombreux et couvrent des événements tels que le mariage, la naissance (à partir du 3ème enfant), le divorce (sous condition de garde), l’acquisition ou l’agrandissement de la résidence principale, ou encore la cessation du contrat de travail. Ce dernier point est crucial : quitter l’entreprise permet de récupérer l’intégralité de son épargne PEE sans pénalité fiscale (hors prélèvements sociaux). C’est souvent un moment clé pour réallouer ces capitaux vers d’autres véhicules d’investissement.

Le PER Collectif est plus restrictif, sa vocation étant la préparation de la retraite. Toutefois, six cas de déblocage anticipé existent : le décès (du salarié ou du conjoint), l’invalidité, le surendettement, l’expiration des droits au chômage, la cessation d’activité non salariée suite à liquidation, et l’acquisition de la résidence principale. L’ajout de la résidence principale comme motif de sortie pour le PER est une évolution majeure qui offre une flexibilité bienvenue pour les jeunes actifs. Il est important de bien documenter sa demande. Sur la plateforme Esalia, la procédure est digitalisée : l’épargnant télécharge ses justificatifs directement dans son espace sécurisé. Cette fluidité administrative est un atout pour gérer efficacement les imprévus.

Expérience utilisateur, avis clients et points de contact

L’évaluation d’un service financier passe inévitablement par la qualité de son interface et la disponibilité de son support client. Les avis clients concernant Esalia mettent souvent en avant l’ergonomie de l’application mobile. Celle-ci permet une autonomie quasi totale : consultation des avoirs, réalisation d’arbitrages, demandes de déblocage et modification des données personnelles. La possibilité de visualiser la performance de chaque fonds et d’accéder aux DICI (Documents d’Information Clé pour l’Investisseur) directement depuis le smartphone est un standard respecté par la Société Générale.

Néanmoins, la technologie ne remplace pas l’expertise humaine en cas de situation complexe (décès, succession, litige sur un versement). Le service client dédié à l’épargne salariale est accessible via plusieurs canaux. La messagerie sécurisée, accessible après authentification, est le canal privilégié pour garder une trace écrite des échanges. Pour une interaction directe, le numéro non surtaxé (09 69 32 15 21) permet de joindre des conseillers spécialisés, disponibles sur une large plage horaire en semaine. Cette accessibilité est un critère de réassurance pour les épargnants.

Pour les entreprises, un espace dédié facilite la gestion des campagnes d’intéressement et de participation. Les gestionnaires RH disposent d’outils de reporting et d’un accompagnement pour la communication auprès des salariés. La qualité de l’information transmise aux bénéficiaires (webconférences, articles pédagogiques) est un point fort souligné par les utilisateurs professionnels. Savoir vers qui se tourner et comment utiliser les outils numériques est une compétence de base pour naviguer dans l’écosystème bancaire moderne.

En bref : les points clés à retenir pour votre situation financière

Durée du fichage : L’inscription au FICP persiste pendant 5 ans pour les incidents de paiement classiques et jusqu’à 7 ans dans le cadre d’un dossier de surendettement.

Obligation légale : Les banques et organismes de crédit sont tenus par la loi de consulter le fichier avant tout octroi de financement.

Le microcrédit comme levier : Des solutions plafonnées à 10 000 € existent via des réseaux spécialisés pour contourner le blocage bancaire classique.

Alternatives sécurisées : Le prêt entre particuliers ou la vente à réméré permettent de mobiliser des liquidités sans passer par le circuit bancaire traditionnel.

Sortie anticipée : Il est possible de quitter le fichier avant l’échéance en remboursant l’intégralité des sommes dues aux créanciers.

Comprendre les mécanismes du FICP et l’impact sur l’accès au crédit

Le Fichier national des Incidents de remboursement des Crédits aux Particuliers (FICP), géré par la Banque de France, agit comme une mémoire institutionnelle des défaillances de paiement. Contrairement à une idée reçue, ce fichier n’a pas pour vocation de punir l’emprunteur, mais de prévenir le surendettement excessif en alertant les établissements prêteurs. L’inscription intervient généralement dans deux cas de figure précis : un incident de remboursement non régularisé sous 30 jours, ou le dépôt officiel d’un dossier de surendettement. Pour les emprunteurs fichés, cela se traduit par une exclusion quasi automatique du circuit bancaire classique pour l’obtention de nouveaux prêts, qu’ils soient immobiliers ou à la consommation.

Il est crucial de saisir que le contrôle du FICP n’est pas une option pour les banques, mais une obligation légale. En 2025, la législation impose une vérification systématique de ce fichier avant toute offre de crédit. Rechercher un crédit sans contrôle au sens strict auprès d’une banque traditionnelle est donc une démarche vouée à l’échec. Cependant, cette barrière ne signifie pas une absence totale de solutions. Elle impose simplement une réorientation vers des mécanismes de financement alternatifs, conçus spécifiquement pour une situation financière fragilisée. Comprendre la distinction entre un refus bancaire classique et une interdiction liée au FICP est la première étape pour identifier les leviers activables, car la durée du fichage (5 ou 7 ans) détermine la stratégie à adopter.

Le microcrédit et les prêts sociaux : des leviers pour contourner le blocage

Face à la fermeture des portes bancaires, le microcrédit personnel ou professionnel émerge comme une solution viable et encadrée. Ce dispositif s’adresse spécifiquement aux personnes exclues du système financier classique mais disposant d’une capacité de remboursement suffisante pour honorer de petites mensualités. Contrairement au prêt bancaire basé sur le scoring automatique, le microcrédit repose sur une analyse humaine du projet et du budget du demandeur. Le plafond se situe généralement autour de 8 000 € à 10 000 €, une somme souvent suffisante pour financer un véhicule nécessaire à l’emploi, une formation ou des équipements ménagers indispensables.

Les acteurs principaux de ce secteur, tels que l’ADIE (pour les projets professionnels) ou des associations partenaires du Crédit Municipal, ne se contentent pas de verser des fonds. Ils assortissent le financement d’un accompagnement social et budgétaire. C’est ici que réside la différence fondamentale avec un prêt personnel classique : l’objectif est l’insertion sociale ou professionnelle. Pour un emprunteur en situation de fragilité, obtenir ce type de financement permet non seulement de répondre à un besoin urgent de liquidité, mais aussi de commencer à reconstruire une solvabilité prouvée. Les taux d’intérêt peuvent être légèrement supérieurs à ceux du marché bancaire prime, mais restent très inférieurs aux seuils de l’usure, garantissant une opération éthique et soutenable.

Les alternatives patrimoniales : Vente à Réméré et Prêt entre particuliers

Pour les propriétaires immobiliers fichés au FICP, la vente à réméré constitue une option technique puissante pour restructurer un endettement lourd. Ce mécanisme notarié permet de vendre temporairement son bien immobilier à des investisseurs tout en continuant à l’occuper, avec une option de rachat exclusive. Les fonds dégagés par la vente servent à solder immédiatement les dettes auprès des créanciers. Une fois les dettes éteintes, le fichage FICP est levé, permettant à l’ancien débiteur de souscrire un nouveau crédit immobilier classique pour racheter son bien. C’est une opération de « portage » immobilier qui transforme un actif illiquide en solution de solvabilité immédiate.

Parallèlement, le prêt entre particuliers (Peer-to-Peer lending) se développe comme une voie de contournement légale. Toutefois, la prudence est de mise. Si des plateformes agréées existent, elles appliquent souvent des critères de sélection proches de ceux des banques. La solution réside parfois dans le cercle privé, encadré par une reconnaissance de dette enregistrée aux impôts pour des montants supérieurs à 1 500 €. Cette formalisation protège les deux parties et offre une alternative de financement sans interrogation des fichiers centraux. C’est une méthode efficace pour obtenir des fonds sans passer par le filtre bancaire, à condition de définir un calendrier de remboursement réaliste qui ne péril en rien les relations personnelles.

Stratégies de régularisation et gestion des moyens de paiement

L’objectif ultime pour tout emprunteur fiché doit rester la sortie du fichier. Le rachat de crédit n’étant généralement pas accessible tant que le fichage est actif (sauf via garantie hypothécaire), la régularisation des dettes est la voie royale. Dès que les sommes dues sont remboursées, l’organisme à l’origine de l’inscription doit informer la Banque de France pour procéder à la radiation anticipée. Cette démarche administrative peut parfois prendre quelques semaines, durant lesquelles il est essentiel de surveiller son statut. La loi impose une réactivité aux établissements financiers, mais le débiteur a tout intérêt à piloter ce suivi pour accélérer son retour à la normale bancaire.

En attendant cette régularisation, la gestion quotidienne des finances nécessite des outils adaptés. Les banques traditionnelles peuvent restreindre l’accès aux moyens de paiement, retirant chéquiers et cartes à débit différé. C’est dans ce contexte que les néobanques et les comptes sans banque prennent tout leur sens. Pour ceux qui se demandent comment maintenir une autonomie financière, il est intéressant de noter que certaines structures acceptent les clients fichés. Par exemple, https://equivote.fr/peut-on-decrocher-un-credit-avec-un-compte-nickel/ analyse les possibilités offertes par ces nouveaux acteurs financiers. Bien que ces comptes ne proposent pas de découverts, ils permettent de disposer d’un IBAN et d’une carte de paiement, essentiels pour la vie économique moderne et la gestion rigoureuse nécessaire à l’assainissement des comptes.

Comparatif des options et précautions contre les arnaques

Dans la quête d’options de crédit hors circuit classique, la vigilance doit être maximale. Le marché du « crédit pour interdit bancaire » attire de nombreux acteurs malveillants promettant des virements sans conditions. Il est impératif de se tourner uniquement vers des organismes reconnus et régulés. Une règle d’or prévaut : aucun prêteur sérieux ne demandera de frais de dossier avant le déblocage des fonds. Si une telle demande est formulée, il s’agit invariablement d’une tentative d’escroquerie. L’analyse méthodique des offres permet de distinguer les opportunités réelles des pièges financiers.

Le tableau ci-dessous synthétise les caractéristiques des principales solutions légales disponibles en 2024 pour les profils FICP, permettant d’orienter le choix en fonction du besoin et de la situation patrimoniale :

Type de solution

Montant accessible

Durée moyenne

Condition principale

Microcrédit personnel

Jusqu’à 8 000 €

6 à 60 mois

Projet d’insertion ou besoin de mobilité

Prêt sur gage (Crédit Municipal)

50% à 70% valeur objet

6 mois (renouvelable)

Dépôt d’un objet de valeur en garantie

Vente à Réméré

Dès 20 000 €

12 à 60 mois

Être propriétaire d’un bien immobilier

Prêt familial / Amical

Variable

Libre

Reconnaissance de dette (Cerfa n°2062)

Avance sur salaire

Portion du salaire

Mois suivant

Accord de l’employeur (Code du travail)

Chaque option présente un niveau de risque et d’engagement différent. Le conseil financier le plus avisé en période de fichage reste la modération : emprunter ne doit se faire que pour résoudre une problématique structurelle ou professionnelle, et non pour de la consommation courante qui pourrait aggraver le passif. La reconstruction de la solvabilité est un processus lent qui exige de la méthode et de la discipline.

En bref : L’essentiel du PER Conservateur Épargne Retraite

Accessibilité : Un ticket d’entrée bas fixé à 100 €, ouvrant l’épargne retraite au plus grand nombre.

Performance conditionnée : Un fonds en euros pouvant atteindre 3,20 % (net de frais de gestion), mais uniquement pour les profils prenant des risques élevés en unités de compte.

Frais structurels : Des frais sur versement affichés à 3 %, un niveau jugé anachronique face aux acteurs en ligne.

Univers d’investissement : Une gamme restreinte de 69 unités de compte, majoritairement labellisées ISR, sans ETF ni SCPI.

Cible : Idéal pour les épargnants cherchant un conseil de proximité via un réseau d’agents, plutôt que la performance pure à frais réduits.

Analyse structurelle et positionnement du PER Le Conservateur sur le marché de l’épargne retraite

Le Plan d’Épargne Retraite (PER) a profondément modifié le paysage de la gestion patrimoine en France depuis la loi Pacte. Dans ce contexte, le groupe Le Conservateur, acteur mutualiste historique, propose sa solution : le Conservateur Épargne Retraite. Ce produit se distingue d’emblée par son accessibilité financière. Avec un versement initial requis de seulement 100 €, il se positionne comme une porte d’entrée démocratique vers la capitalisation pour la retraite. Contrairement à certains contrats haut de gamme nécessitant plusieurs milliers d’euros, ce seuil permet aux jeunes actifs ou aux épargnants disposant de flux de trésorerie plus modestes de commencer à bâtir leur patrimoine.

Le contrat fonctionne sous la forme d’une assurance-vie multisupport, enveloppe fiscale privilégiée pour préparer l’avenir. L’adhérent a la possibilité de naviguer entre la sécurité du fonds en euros et la recherche de performance via des unités de compte. C’est ici que l’identité du Conservateur joue un rôle clé. En tant que groupe mutualiste, l’assureur n’a pas d’actionnaires à rémunérer, ce qui devrait théoriquement aligner ses intérêts avec ceux des sociétaires. Cependant, cette structure traditionnelle implique également un mode de distribution physique, reposant sur un réseau d’agents généraux. Ce modèle « humain » a un coût, qui se répercute inévitablement sur la structure de frais du produit, un point que nous détaillerons ultérieurement.

Pour l’investisseur méthodique, il est crucial de comprendre que ce PER est un produit « tunnel ». Les fonds sont bloqués jusqu’à l’âge légal de la retraite, sauf cas de déblocage anticipé (achat de résidence principale, accidents de la vie). L’objectif est donc double : constituer un complément de revenus à long terme tout en bénéficiant, pendant la phase d’épargne, de la déductibilité des versements du revenu imposable. C’est un levier fiscal puissant pour les contribuables situés dans les tranches marginales d’imposition (TMI) de 30 %, 41 % ou 45 %. Si vous souhaitez approfondir les mécanismes d’optimisation fiscale, vous pouvez consulter cette analyse sur les stratégies d’épargne.

Enfin, le contrat propose les options de sortie classiques : rente viagère, capital (en une ou plusieurs fois), ou un mix des deux. Cette flexibilité est un standard du marché actuel, mais Le Conservateur y ajoute sa touche avec des options de rente spécifiques (réversion, annuités garanties). L’analyse de ce contrat ne peut se faire sans prendre en compte l’aspect « conseil ». Souscrire chez Le Conservateur, c’est souvent acheter une relation avec un conseiller, ce qui peut rassurer les néophytes effrayés par la gestion autonome.

Performance du fonds en euros et mécanisme de bonus de rendement

Le cœur de la sécurité d’un plan épargne retraite réside dans son fonds en euros. Sur le PER Le Conservateur, l’analyse du rendement révèle une mécanique complexe de bonification. L’assureur a mis en place un système de paliers qui lie la rémunération du capital garanti à la prise de risque sur les unités de compte. En clair, plus l’épargnant investit sur des supports risqués (et donc rémunérateurs pour l’assureur en frais de gestion), plus le rendement de la poche sécurisée augmente. C’est une stratégie incitative courante, mais poussée ici à des niveaux significatifs.

Pour l’année 2023, le rendement net de frais de gestion s’est échelonné entre 1,10 % et 3,20 %. Le taux de base de 1,10 % concerne les épargnants prudents qui ont choisi de sécuriser plus de 60 % de leur encours sur le fonds euros. À l’inverse, pour obtenir le taux attractif de 3 % ou plus, il fallait limiter l’exposition au fonds euros à moins de 30 %. Ce grand écart de performance modifie radicalement l’attractivité du contrat selon le profil de l’investisseur. Pour un profil sécuritaire, ce contrat est peu compétitif face aux livrets réglementés ou aux meilleurs fonds euros du marché sans contrainte d’unités de compte. Pour comparer avec d’autres produits financiers, il est utile de regarder les alternatives de placements disponibles actuellement.

Voici le détail de la grille de rendement appliquée en 2023, illustrant l’impact de l’allocation d’actifs et du montant de l’encours :

Part investie sur le Fonds en Euros

Rendement (Encours < 150 000 €)

Rendement (Encours > 150 000 €)

Moins de 30 %

3,00 %

3,20 %

Entre 30 % et 40 %

2,60 %

2,80 %

Entre 40 % et 50 %

2,30 %

2,50 %

Entre 50 % et 60 %

2,10 %

2,30 %

Plus de 60 %

1,10 %

1,10 %

Cette grille démontre que le Conservateur privilégie clairement les gros patrimoines (bonus supplémentaire au-delà de 150 000 €) et les profils dynamiques. Si vous cherchez des placements sécurisés à 100 %, la rémunération de 1,10 % risque d’être inférieure à l’inflation, entraînant une érosion du pouvoir d’achat de votre épargne. En revanche, dans le cadre d’une gestion diversifiée, le taux de 3,20 % devient un amortisseur de volatilité très performant. Il est donc impératif de bien calibrer son allocation d’actifs pour ne pas subir le taux plancher.

Les options de gestion financière

Le contrat propose deux modes de pilotage. La gestion libre permet à l’épargnant averti de construire sa propre allocation. C’est l’option à privilégier pour maîtriser les coûts et l’exposition aux risques. La gestion pilotée, quant à elle, délègue ces choix à l’assureur selon trois profils : prudent, équilibré, dynamique. Un point d’ombre subsiste : l’assureur communique peu sur l’historique de performance de sa gestion pilotée, ce qui rend l’analyse comparative difficile. Pour mieux comprendre l’importance de la transparence dans la gestion, consultez cet article sur la sélection de fonds.

L’univers des Unités de Compte : Une offre ISR mais limitée

La performance à long terme d’un investissement retraite repose souvent sur la qualité des unités de compte (UC) disponibles. Le PER du Conservateur propose une architecture ouverte mais restreinte, avec environ 69 supports d’investissement. Si la quantité n’est pas gage de qualité, ce nombre est faible comparé aux centaines, voire milliers de supports proposés par les courtiers en ligne modernes. Cependant, Le Conservateur a fait un choix stratégique fort : celui de l’investissement responsable.

Sur les 69 supports, 62 bénéficient du label ISR (Investissement Socialement Responsable). Cela permet aux épargnants de donner du sens à leur épargne en finançant des entreprises respectant des critères environnementaux, sociaux et de gouvernance (ESG). Pour un investisseur soucieux de l’impact de son capital, c’est un point positif indéniable. La sélection inclut des fonds actions, des fonds obligataires, mais manque cruellement de diversification typologique.

Le manque le plus flagrant est l’absence totale d’ETF (Trackers). Ces fonds indiciels cotés, qui permettent de répliquer la performance d’indices boursiers (comme le MSCI World ou le S&P 500) à des coûts minimes, sont devenus incontournables pour optimiser la performance nette. Leur absence oblige l’investisseur à se tourner vers des fonds gérés activement, souvent plus chargés en frais internes. De même, l’absence de supports immobiliers de type SCPI (Société Civile de Placement Immobilier) ou SCI est regrettable. L’immobilier papier est pourtant un excellent outil de diversification et de protection contre l’inflation au sein d’un PER. Pour découvrir l’intérêt de diversifier ses actifs, vous pouvez lire cette étude sur la diversification patrimoniale.

En résumé, l’offre financière du PER Le Conservateur est cohérente avec son positionnement prudent et responsable, mais elle frustrera l’investisseur sophistiqué cherchant à construire un portefeuille « tout-terrain » incluant de l’immobilier et de la gestion passive à bas coût. L’allocation d’actifs devra donc se concentrer sur des fonds actions classiques, ce qui augmente la corrélation du portefeuille aux marchés boursiers sans l’amortisseur immobilier habituel.

Analyse critique des frais : Le talon d’Achille du contrat

Dans une analyse PER rigoureuse, la structure de frais est souvent le déterminant principal de la performance nette à très long terme. C’est sur ce point que le contrat Conservateur Épargne Retraite accuse le poids de son modèle traditionnel. Le point le plus critique concerne les frais sur versement, affichés à 3,00 %. Concrètement, pour chaque 100 € investis, seuls 97 € sont réellement placés. Dans un marché où la norme des acteurs en ligne est de 0 % de frais d’entrée, cette tarification semble anachronique en 2025.

Il est mathématiquement difficile de justifier une telle pénalité à l’entrée. Si votre placement rapporte 3 % par an, la première année de détention sert uniquement à rembourser les frais d’entrée. Cela crée un retard à l’allumage sur la capitalisation des intérêts composés. Certes, ces frais sont généralement négociables avec l’agent général, surtout si les montants investis sont conséquents, mais le simple fait qu’ils existent par défaut est un désavantage concurrentiel majeur pour le petit épargnant qui n’a pas de levier de négociation.

Les frais de gestion annuels s’élèvent à 0,96 %, tant sur le fonds en euros que sur les unités de compte. Bien que ce taux ne soit pas excessif pour un réseau physique, il se situe dans la fourchette haute du marché (la moyenne des contrats internet tourne autour de 0,60 % – 0,70 %). Sur une période de 20 ou 30 ans, cet écart de 0,30 % par an représente des milliers d’euros de manque à gagner. De plus, les arbitrages (modification de la répartition du capital) sont facturés 1 % du montant arbitré, sans aucune gratuité annuelle, ce qui décourage la gestion active du portefeuille. Pour comprendre l’impact des frais sur la durée, voir cette simulation financière.

Enfin, les frais sur arrérages (lors de la sortie en rente) sont de 3 %. C’est un coût standard pour les contrats traditionnels, mais qui vient encore grignoter le capital constitué. L’accumulation de ces différentes couches de frais nécessite une surperformance brute des fonds sélectionnés pour que l’opération reste rentable face à un contrat « low cost ». C’est un pari risqué.

Avis PER Le Conservateur : Bilan et recommandations pour l’investisseur

Au terme de cet avis PER Le Conservateur, le bilan apparaît contrasté. Ce produit n’est pas intrinsèquement mauvais, mais il s’adresse à une cible très spécifique. Il ne convient pas à l’investisseur autonome, habitué aux interfaces numériques et aux frais compressés des courtiers en ligne. Pour ce profil, l’absence d’ETF, d’immobilier et les frais de versement sont des barrières rédhibitoires. La rentabilité potentielle est trop grevée par la structure de coûts pour rivaliser avec les meilleurs contrats du marché sur le plan purement mathématique.

En revanche, pour l’épargnant qui valorise le contact humain, l’accompagnement personnalisé et la solidité d’une signature mutualiste reconnue, ce PER peut avoir du sens. La qualité du fonds en euros (sous condition de diversification) et l’engagement ISR de la gamme d’unités de compte sont des atouts réels. Le rôle de l’agent général du Conservateur est ici primordial : s’il apporte un conseil patrimonial global, une stratégie successorale et un suivi régulier, alors les frais élevés peuvent être perçus comme la rémunération de ce service, et non comme une simple charge administrative.

Pour optimiser ce contrat, la négociation des frais d’entrée est impérative. Il faut viser 0 % ou 1 % maximum pour rendre l’investissement compétitif. De plus, il est conseillé de maximiser la part en unités de compte (au moins 30 % à 40 %) pour aller chercher le bonus de rendement sur le fonds euros, tout en acceptant la volatilité inhérente à ces supports. Sans cette optimisation active, le contrat risque de sous-performer l’inflation.

En conclusion de notre analyse, voici les points de vigilance à retenir avant de souscrire :

Vérifiez votre capacité à négocier les frais d’entrée avec l’agent.

Assurez-vous que l’allocation d’actifs proposée correspond à votre horizon de placement (long terme obligatoire).

Comparez systématiquement avec une offre en ligne pour mesurer le « coût du conseil » humain.