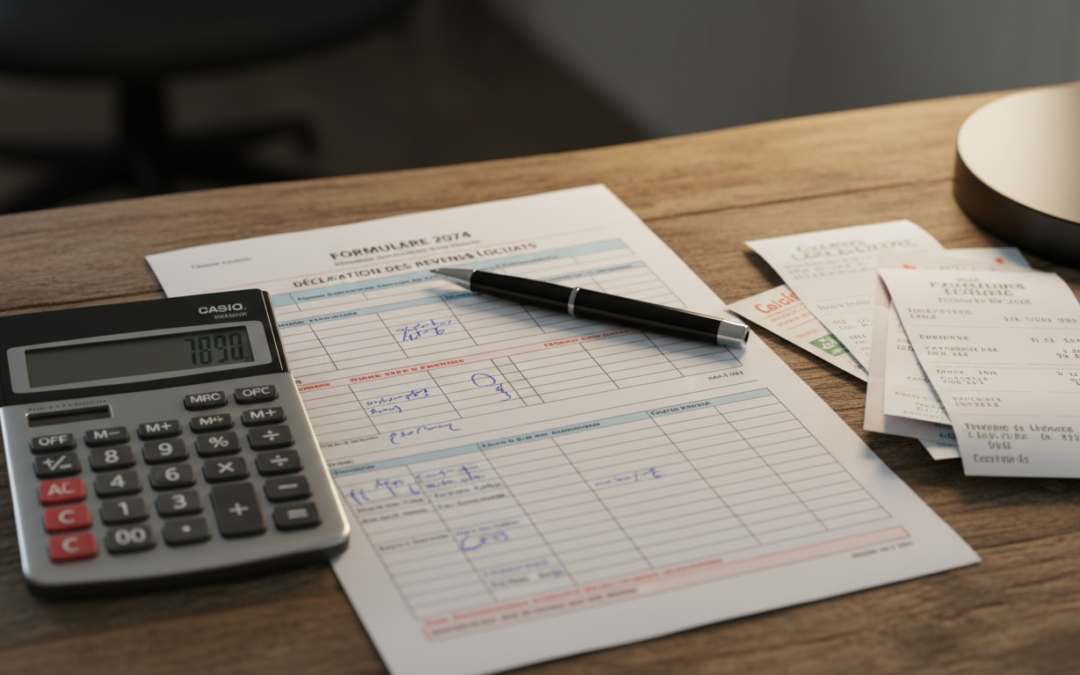

Rôle central de la 2074 : Ce formulaire fiscal permet de détailler les calculs de plus-values ou moins-values sur valeurs mobilières lorsque l’Imprimé Fiscal Unique (IFU) ne suffit pas.

Mécanisme de compensation : Les pertes réalisées lors de cessions peuvent être déduites des gains de l’année ou reportées sur les dix années suivantes.

Choix d’imposition : L’arbitrage entre le Prélèvement Forfaitaire Unique (PFU à 30 %) et le barème progressif est déterminant pour l’optimisation fiscale en 2025.

Abattements spécifiques : Les titres acquis avant 2018 peuvent bénéficier d’abattements pour durée de détention sous certaines conditions strictes (PME, départ en retraite).

Dispense possible : Si votre intermédiaire financier calcule tout et qu’aucune opération complexe n’est réalisée, le report direct sur la déclaration 2042 est autorisé.

Comprendre l’utilité stratégique et le périmètre de la Déclaration 2074

La déclaration des revenus de capitaux mobiliers constitue un volet technique de la fiscalité personnelle qui nécessite une rigueur particulière. La Déclaration 2074 ne doit pas être perçue comme une simple formalité administrative, mais comme un outil comptable permettant à l’administration de vérifier la justesse des calculs de gains nets réalisés sur les marchés financiers. Concrètement, ce formulaire fiscal agit comme une annexe détaillée à la déclaration principale (n° 2042), spécifiquement dédiée aux plus-values ou moins-values issues de la cession de valeurs mobilières, de droits sociaux ou de titres assimilés. Elle concerne également les opérations de clôture de Plan d’Épargne en Actions (PEA) lorsque celles-ci génèrent un gain imposable ou une perte constatée.

L’obligation de remplir ce document dépend de la nature des opérations réalisées et du niveau de service fourni par l’intermédiaire financier. En règle générale, les banques et courtiers fournissent un Imprimé Fiscal Unique (IFU) qui récapitule les montants à reporter. Toutefois, cet imprimé ne couvre pas l’intégralité des situations fiscales complexes. Le recours à la déclaration 2074 devient impératif lorsque le contribuable doit calculer lui-même ses plus-values, notamment en l’absence d’IFU, ou lorsque des rectifications sont nécessaires par rapport aux montants communiqués par l’établissement financier. C’est également le cas pour des opérations spécifiques telles que la cession de titres non cotés, les échanges de titres, ou l’application d’abattements particuliers qui ne sont pas gérés automatiquement par les systèmes bancaires.

Il existe néanmoins des cas de dispense qui allègent la procédure déclaration. Si l’ensemble des opérations a été réalisé via des intermédiaires financiers ayant fourni un IFU complet et correct, et que le contribuable ne souhaite pas opter pour des régimes d’abattement non pris en compte, il est possible de reporter directement les montants sur la déclaration 2042 sans joindre l’annexe 2074. Cette simplification administrative ne dispense pas de conserver tous les justificatifs. En effet, en cas de contrôle, l’administration fiscale est en droit de demander le détail des calculs ayant abouti aux montants déclarés. La maîtrise de ce périmètre déclaratif est donc essentielle pour tout investisseur souhaitant rester en conformité tout en optimisant sa charge fiscale.

Maîtrise des mécanismes de calcul des plus-values et moins-values

Le cœur de la déclaration 2074 réside dans la détermination précise de l’assiette imposable. Le principe fondamental repose sur la différence entre le prix de cession (net de frais et taxes) et le prix d’acquisition (augmenté des frais d’achat). Lorsque cette différence est positive, on parle de plus-value ; lorsqu’elle est négative, il s’agit d’une moins-value. Pour bien remplir formulaire, il convient d’effectuer ce calcul ligne par ligne pour chaque titre cédé au cours de l’année fiscale. La rigueur mathématique est ici primordiale car une erreur de calcul à cette étape se répercutera sur l’impôt final dû.

Un aspect crucial de la gestion de portefeuille est le mécanisme d’imputation des moins-values. L’administration fiscale permet de compenser les pertes avec les gains de même nature réalisés au cours de la même année. Par exemple, si un investisseur réalise un gain de 10 000 euros sur la vente d’actions A et une perte de 4 000 euros sur la vente d’actions B la même année, la base imposable nette ne sera que de 6 000 euros. Ce mécanisme est automatique et doit être matérialisé dans le formulaire 2074 pour justifier le montant net reporté.

La gestion des moins-values devient encore plus intéressante lorsqu’elles excèdent les plus-values de l’année. Si le solde global de l’année est négatif, cette moins-value nette n’est pas perdue. Elle est reportable sur les plus-values de même nature des dix années suivantes. Cela signifie qu’une perte subie lors d’un krach boursier ou d’une mauvaise opération en 2025 pourra venir réduire l’impôt sur les gains réalisés jusqu’en 2035. Il est impératif de suivre ce « stock » de moins-values antérieures avec précision. La déclaration 2074 prévoit des cadres spécifiques pour le suivi de ces reports déficitaires. Négliger ce suivi revient à payer un impôt sur des gains qui auraient pu être effacés fiscalement, ce qui constitue une erreur de gestion patrimoniale majeure. Consulter la documentation fiscale à jour permet de s’assurer que les règles d’imputation appliquées sont conformes à la législation en vigueur, notamment concernant l’ordre d’imputation des pertes les plus anciennes.

Options fiscales : arbitrage entre PFU et barème progressif

Depuis l’instauration du Prélèvement Forfaitaire Unique (PFU), aussi appelé « Flat Tax », la fiscalité des valeurs mobilières a été considérablement simplifiée, mais le choix de l’option fiscale reste une décision stratégique. Par défaut, les plus-values mobilières sont soumises au PFU au taux global de 30 %. Ce taux se décompose en 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux. Cette option est souvent avantageuse pour les contribuables ayant une tranche marginale d’imposition (TMI) élevée, car elle plafonne l’imposition des revenus du capital. Pour la majorité des investisseurs actifs, cette modalité est appliquée automatiquement lors de la déclaration revenus.

Cependant, il est possible de renoncer au PFU et d’opter pour l’imposition au barème progressif de l’impôt sur le revenu. Cette option, globale et irrévocable pour l’année concernée, s’applique à l’ensemble des revenus de capitaux mobiliers (dividendes inclus). Elle peut s’avérer pertinente pour les foyers non imposables ou situés dans les tranches basses du barème. De plus, opter pour le barème progressif est la condition sine qua non pour bénéficier des abattements pour durée de détention sur les titres acquis avant le 1er janvier 2018. Si vous choisissez cette option, l’impôt sur le revenu sera calculé selon votre tranche, auquel s’ajouteront toujours les 17,2 % de prélèvements sociaux, calculés eux sur la base brute (sans abattement).

L’administration fiscale a mis en place un mécanisme de bienveillance : depuis 2020, lors de la déclaration en ligne, le système indique si l’option au barème est plus favorable que le PFU. Si le contribuable choisit le barème, il doit cocher la case 2OP de la déclaration 2042. L’impact sur la déclaration 2074 est direct : dans le cas du PFU, les plus-values sont déclarées sans abattement. Dans le cas du barème progressif pour des titres éligibles, il faut calculer le montant de l’abattement (50 % ou 65 %) dans la 2074 pour déterminer la plus-value nette imposable à l’IR, tout en conservant le montant brut pour les prélèvements sociaux. C’est ici que l’aide déclaration fournie par les notices explicatives prend tout son sens pour éviter les doubles impositions ou les oublis d’abattements.

Guide pratique pour remplir le formulaire et reporter les montants

Le remplissage effectif du formulaire 2074 demande de la méthode. Si vous ne bénéficiez pas de la dispense, vous devrez vous concentrer principalement sur le Cadre 5. Ce cadre est divisé en deux sections majeures selon l’origine des calculs. Si vous effectuez vous-même le calcul de vos gains et pertes, vous utiliserez le cadre 510. Vous devrez y renseigner pour chaque ligne : la désignation des titres, la date de cession, le prix de cession, le prix d’acquisition et le résultat (plus ou moins-value). Si vos calculs sont déjà effectués par vos intermédiaires financiers mais que vous devez tout de même déposer une 2074 (pour d’autres opérations), vous utiliserez le cadre 540 pour récapituler ces montants.

Une fois les calculs intermédiaires terminés dans la 2074, l’étape cruciale est le report des totaux vers la déclaration principale 2042 C (Complémentaire). Une erreur de report rendrait caduc tout le travail de calcul en amont. Le tableau ci-dessous synthétise les correspondances entre la nature du gain et les cases à remplir sur la déclaration de revenus, afin de sécuriser votre démarche administrative.

Nature de l’opération ou du gain

Case déclaration 2042 C

Observation

Plus-values soumises au PFU (cas général)

3VG

Montant net après imputation des pertes.

Plus-values soumises au barème (titres < 2018)

3VG (montant net)

Indiquer le montant après abattement dans 3VG et l’abattement dans 3SG.

Montant de l’abattement pour durée de détention

3SG

Uniquement si option barème progressif.

Moins-values de l’année (si > aux gains)

3VH

Montant à reporter sur les 10 prochaines années.

Plus-values de clôture de PEA (< 5 ans)

3VT

Imposition spécifique selon la date d’ouverture.

Il est important de noter que pour les gains éligibles aux abattements, le montant brut est soumis aux prélèvements sociaux. Ainsi, même si l’impôt sur le revenu est réduit, la base CSG/CRDS reste la plus-value totale. La cohérence entre la déclaration 2074 et les reports sur la 2042 C est systématiquement vérifiée par les algorithmes de l’administration. Un guide pratique ou la notice officielle (2074-NOT) doivent être consultés pour valider chaque étape, surtout si vous déclarez des moins-values antérieures reportables, qui doivent figurer dans un tableau de suivi spécifique en fin de déclaration 2074.

Gestion des cas particuliers et des abattements renforcés

Au-delà des opérations classiques, la déclaration 2074 est indispensable pour gérer les régimes de faveur, notamment les abattements renforcés. Ces dispositifs visent à encourager l’investissement dans les PME et la transmission d’entreprises. Ils ne s’appliquent qu’en cas d’option pour le barème progressif de l’impôt sur le revenu et concernent les titres acquis avant le 1er janvier 2018. Les taux d’abattement sont nettement plus incitatifs que le régime de droit commun : 50 % pour une détention de 1 à 4 ans, 65 % de 4 à 8 ans, et jusqu’à 85 % pour une détention supérieure à 8 ans. Ces taux s’appliquent notamment aux cessions de titres de PME de moins de dix ans au moment de la souscription ou de l’acquisition.

Un autre cas de figure fréquent nécessitant une attention particulière sur la 2074 est le départ à la retraite du dirigeant de PME. Sous certaines conditions (cession totale des parts, départ à la retraite dans les deux ans, détention minimale), le dirigeant peut bénéficier d’un abattement fixe de 500 000 € sur la plus-value réalisée, suivi éventuellement d’abattements renforcés sur le solde. Ces calculs ne sont jamais réalisés par les banques car elles ne disposent pas des informations contextuelles (départ retraite, liens familiaux pour les cessions intrafamiliales). C’est donc au contribuable de matérialiser ces avantages fiscaux via le formulaire 2074 DIR ou les cadres spécifiques de la 2074 standard.

Pour déclarer ces abattements renforcés, il faut utiliser la ligne 547 du cadre 5. La distinction est capitale car elle impacte directement la base imposable reportée en case 3UA de la déclaration 2042 C (au lieu de la 3VG classique). Les instructions fiscales précisent que tout avantage fiscal réclamé doit être justifié. Il est donc recommandé de joindre une note explicative ou de conserver précieusement les preuves de l’éligibilité (statuts de la société, Kbis, preuve du départ en retraite) en cas de demande ultérieure des impôts. La complexité de ces régimes rend l’utilisation de la 2074 incontournable pour sécuriser juridiquement l’application de ces taux préférentiels.

Pour l’investisseur ou l’entrepreneur méthodique, comprendre l’écosystème administratif est un prérequis à toute rentabilité. L’immatriculation INSEE ne doit pas être vue comme une simple contrainte bureaucratique, mais comme la genèse de l’existence légale d’une entité économique. Voici les points saillants à retenir immédiatement :

Unicité : Le numéro SIREN (9 chiffres) est l’identifiant unique et invariable de l’entreprise pour toute sa durée de vie.

Géolocalisation : Le SIRET (14 chiffres) identifie chaque établissement physiquement distinct ; une entreprise a un seul SIREN mais peut avoir plusieurs SIRET.

Gratuité de l’attribution : L’INSEE ne facture jamais l’attribution de ces numéros, bien que les formalités de greffe connexes puissent être payantes.

Centralisation : En 2025, tout passe par le Guichet Unique géré par l’INPI ; aucun contact direct avec l’INSEE n’est nécessaire pour l’immatriculation initiale.

Distinction juridique : Il est crucial de ne pas confondre l’immatriculation statistique (INSEE) avec l’extrait Kbis (RCS) qui prouve la capacité commerciale.

Immatriculation INSEE : définition précise et architecture des numéros SIREN et SIRET

L’appréhension correcte de l’environnement économique commence par la maîtrise des termes techniques. Lorsqu’on évoque une immatriculation INSEE, on fait référence à l’inscription d’une entité au répertoire national des entreprises et de leurs établissements, connu sous le nom de répertoire Sirene. Cette démarche est fondatrice : sans elle, une structure n’a pas d’existence légale aux yeux de l’administration française. Pour un investisseur, c’est l’équivalent de l’acte de naissance pour une personne physique. Cette procédure déclenche l’attribution de plusieurs identifiants qui serviront de clés de voûte à toutes les interactions futures avec l’État, les banques et les partenaires commerciaux.

Le premier pilier de cette identification est le numéro SIREN. Composé de neuf chiffres, il est généré de manière aléatoire par le système informatique de l’INSEE. Sa caractéristique principale est son invariabilité. Qu’une entreprise change de nom commercial, d’activité principale ou transfère son siège social, ce numéro restera attaché à l’entité juridique jusqu’à sa dissolution. Il permet d’identifier l’entreprise en tant qu’unité légale autonome. Pour comprendre les formalités administratives, il faut voir le SIREN comme le numéro de sécurité sociale de l’entreprise : unique et définitif.

Le second pilier est le code SIRET. Il apporte une granularité supplémentaire. Composé de 14 chiffres, il englobe les 9 chiffres du SIREN suivis de 5 chiffres correspondant au NIC (Numéro Interne de Classement). Contrairement au SIREN, le SIRET a une vocation géographique. Il identifie l’établissement, c’est-à-dire le lieu physique où l’activité est exercée. Une entreprise disposant d’un siège social et de deux entrepôts possédera donc un seul SIREN, mais trois numéros SIRET distincts. Si le siège social déménage, le SIRET change, car l’adresse change, mais le lien avec l’entité mère (le SIREN) demeure intact. Cette distinction est fondamentale pour la gestion fiscale, notamment pour la CFE (Cotisation Foncière des Entreprises) qui est due dans chaque commune où l’entreprise dispose de locaux.

Enfin, l’INSEE attribue un code APE (Activité Principale Exercée), parfois appelé code NAF. Ce code alphanumérique (ex: 68.20A pour la location de logements) a une vocation principalement statistique. Cependant, il revêt une importance stratégique car il détermine souvent la convention collective applicable aux salariés de la structure. Bien que l’APE ne soit pas une preuve juridique absolue de l’activité réelle, une incohérence entre l’activité facturée et le code APE peut entraîner des complexités lors de contrôles ou de litiges assurantiels. Il est donc impératif de vérifier sa cohérence dès la réception du certificat d’inscription.

Utilité concrète de l’identification entreprise pour les échanges commerciaux

Au-delà de l’aspect purement légal, l’utilité immatriculation réside dans sa capacité à fluidifier les transactions économiques. Dans un marché régulé comme celui de la France, la confiance se matérialise par la transparence administrative. Obtenir ces numéros n’est pas une fin en soi, mais un moyen d’opérer. Dès lors qu’une structure souhaite émettre une facture, ouvrir un compte bancaire professionnel ou souscrire à une assurance responsabilité civile, ces identifiants sont exigés. Ils garantissent au tiers que l’entité existe, qu’elle est répertoriée et qu’elle est redevable de ses obligations fiscales et sociales.

L’un des rôles majeurs du répertoire Sirene est de fournir une base de données publique et accessible. En 2025, n’importe quel citoyen ou concurrent peut vérifier la santé administrative d’une société en quelques clics via des plateformes comme l’Annuaire des Entreprises. Pour un investisseur, c’est un outil de « due diligence » rapide. Avant de signer un contrat avec un prestataire, vérifier son identification entreprise permet de s’assurer qu’il n’est pas radié ou en cessation d’activité. C’est une barrière de sécurité essentielle contre les fraudes et les sociétés fantômes. Une entreprise non immatriculée qui exerce une activité commerciale est en situation de travail dissimulé, ce qui expose ses clients à des risques de requalification ou de solidarité financière.

Il est également nécessaire de distinguer les différents documents qui découlent de cette immatriculation, car leur utilité diffère selon l’interlocuteur. Voici un tableau récapitulatif pour clarifier l’usage des différents identifiants dans la gestion courante :

Identifiant / Document

Émetteur

Utilité Principale

Public Cible

Numéro SIREN

INSEE

Identifier l’entité juridique unique

Administration, Banques, Assureurs

Numéro SIRET

INSEE

Identifier un lieu d’activité spécifique (adresse)

URSSAF, Impôts, Fournisseurs (livraisons)

Code APE

INSEE

Définir la branche d’activité et la convention collective

Inspecteur du travail, Instituts de statistiques

Extrait Kbis

Greffe (Tribunal)

Prouver l’inscription au RCS et la légitimité du dirigeant

Partenaires commerciaux, Banques (pour crédits)

Cette transparence permet de structurer la gestion des identifiants légaux de manière rigoureuse. Par exemple, lors de la rédaction de contrats de location ou de baux commerciaux, l’utilisation du bon SIRET (celui du siège ou de l’établissement secondaire concerné) évite des nullités de procédure. De même, sur les devis et factures, la mention du SIREN est une obligation légale dont l’omission est passible d’amendes administratives. L’immatriculation est donc le passeport qui transforme un projet informel en un acteur économique reconnu, capable de faire valoir ses droits en justice et de récupérer la TVA si le régime fiscal le permet.

Procédures et démarches INSEE via le Guichet Unique

Historiquement, les créateurs d’entreprise devaient naviguer entre les Centres de Formalités des Entreprises (CFE) gérés par les Chambres de Commerce, les Chambres des Métiers ou l’URSSAF. Cette époque est révolue. Depuis la réforme majeure consolidée en 2023, les démarches INSEE et l’ensemble des formalités de création sont centralisées sur une plateforme numérique unique : le Guichet Unique, opéré par l’INPI (Institut National de la Propriété Industrielle). Cette modernisation vise à simplifier le parcours de l’entrepreneur en proposant une interface seule et unique pour interagir avec toutes les administrations concernées.

Concrètement, pour obtenir immatriculation, le déclarant ne doit jamais contacter l’INSEE directement. Le processus suit une logique de flux d’information automatisé. L’entrepreneur se connecte au portail du Guichet Unique, s’identifie (souvent via FranceConnect), et remplit un formulaire dynamique adapté à la forme juridique choisie (SAS, SARL, micro-entreprise, SCI, etc.). Ce formulaire collecte toutes les données nécessaires : identité des dirigeants, adresse du siège, description détaillée de l’activité, régime fiscal et social souhaité. Une fois le dossier validé et signé électroniquement, le Guichet Unique joue son rôle de répartiteur.

Les informations sont transmises simultanément aux organismes compétents : le Greffe du Tribunal de Commerce pour l’inscription au RCS, les services fiscaux, les organismes sociaux, et bien entendu l’INSEE. C’est à la réception de ce flux validé que l’INSEE procède à l’inscription au répertoire Sirene et génère les numéros SIREN et SIRET. Il est inutile d’envoyer un courrier postal à la direction régionale de l’INSEE ; cela ne ferait que ralentir le processus ou générer des rejets. La maîtrise de ce portail numérique est indispensable pour les obligations des entrepreneurs modernes qui souhaitent agir avec célérité.

Le délai d’obtention varie selon la complexité du dossier et la réactivité du Greffe (qui valide souvent la légalité de la demande avant que l’INSEE ne génère les codes). En règle générale, pour une structure simple comme une micro-entreprise, l’attribution du SIREN peut se faire en quelques jours ouvrés. Pour une société nécessitant un dépôt de capital et des statuts, le délai peut être légèrement plus long. Une fois l’immatriculation effective, l’INSEE ne délivre plus systématiquement de certificat papier (« avis de situation ») par voie postale. Il appartient au dirigeant de télécharger ce document officiel directement en ligne. Cette dématérialisation totale impose une vigilance : il faut surveiller l’avancement du dossier sur le tableau de bord du Guichet Unique pour réagir rapidement en cas de demande de pièces complémentaires.

Gestion du cycle de vie : modifications et cessation d’activité

L’immatriculation n’est pas un acte ponctuel qui se fige dans le temps ; c’est un statut vivant qui doit refléter la réalité de l’entreprise INSEE à chaque instant. La vie des affaires est faite de mouvements : déménagements, ouvertures de succursales, changements de gérants ou modifications de l’objet social. Chacun de ces événements nécessite une mise à jour des données au répertoire Sirene. Là encore, le réflexe doit être de passer par le Guichet Unique. Une erreur fréquente consiste à penser qu’un simple changement d’adresse postale auprès de La Poste suffit. C’est faux. Si le transfert de siège n’est pas déclaré formellement, l’ancien SIRET reste actif tandis que la nouvelle adresse n’a aucune existence légale, bloquant ainsi la réception de courriers officiels ou la mise en place de contrats d’énergie.

Dans le cas spécifique d’un changement d’activité principale, l’enjeu porte sur le code APE. Si une entreprise de maçonnerie décide de se réorienter vers le conseil en bâtiment, son code APE doit évoluer pour correspondre à sa nouvelle réalité économique. Cette modification a des impacts sur les cotisations sociales (taux de risque accident du travail) et sur l’application des conventions collectives. Il est possible de demander une modification du code APE directement à l’INSEE si celui attribué initialement ne correspond pas à la réalité, mais tout changement structurel d’activité doit faire l’objet d’une formalité modificative sur le Guichet Unique. Cela fait partie intégrante de le cadre réglementaire français que tout gestionnaire doit respecter.

Enfin, l’étape ultime est la cessation d’activité. Qu’elle soit volontaire (fermeture amiable, départ en retraite) ou subie (liquidation judiciaire), la radiation doit être actée. Cette procédure entraîne la « fermeture » du numéro SIREN dans le répertoire. Le numéro n’est pas supprimé (il reste dans les archives historiques), mais il est marqué comme « cessé ». Une entreprise radiée ne peut plus émettre de factures. Il est crucial de procéder à cette radiation proprement pour stopper les appels de cotisations sociales et fiscales. Laisser une coquille vide « dormir » sans la radier expose le dirigeant à des relances automatiques de l’administration et à des frais inutiles.

Coûts réels, gratuité de l’INSEE et pièges à éviter

Une confusion persistante règne autour du coût de l’enregistrement société. Il est impératif de dissocier les services de l’INSEE des autres organismes. L’inscription au répertoire Sirene, l’attribution du numéro SIREN, du SIRET et du code APE par l’INSEE sont des services de service public totalement gratuits. L’État ne facture pas l’identification statistique des entreprises. Si vous recevez une facture émanant prétendument de l’INSEE pour « valider » votre inscription ou pour figurer dans un « registre officiel », il s’agit invariablement d’une tentative d’arnaque. Ces courriers, souvent très bien imités avec des drapeaux tricolores et des termes juridiques, visent à tromper les créateurs d’entreprise inexpérimentés.

Cependant, affirmer que créer une entreprise est gratuit serait inexact. Si l’INSEE ne facture rien, le Greffe du Tribunal de Commerce perçoit des émoluments pour l’immatriculation au Registre du Commerce et des Sociétés (RCS) ou au Registre Spécial des Agents Commerciaux (RSAC). De même, la Chambre de Métiers et de l’Artisanat peut facturer des redevances pour le Registre National des Entreprises (RNE) pour les artisans. Ces frais couvrent le contrôle juridique du dossier et la publicité légale. Pour une micro-entreprise, l’immatriculation est souvent gratuite, mais pour une société (EURL, SASU, SARL), les frais administratifs obligatoires (greffe, annonces légales) se montent généralement à quelques centaines d’euros. Il s’agit là de coûts incompressibles pour structurer son activité professionnelle légalement.

En tant qu’investisseur rationnel, il faut savoir lire entre les lignes des factures reçues post-création. Les registres privés, qui n’ont aucune valeur officielle, pullulent. Le seul document qui fait foi et pour lequel il est légitime de payer des frais de greffe (environ 3 euros pour un envoi numérique) est l’extrait Kbis, et encore, les dirigeants peuvent désormais télécharger leur propre Kbis numérique gratuitement via l’identité numérique MonIdenum. L’obtention de l’avis de situation Sirene sur le site de l’INSEE est, elle, toujours gratuite et immédiate. La vigilance est donc de mise : ne sortez la carte bancaire que sur les plateformes officielles (inpi.fr, infogreffe.fr, impots.gouv.fr) et jamais sur la base d’un courrier papier menaçant reçu quelques jours après votre immatriculation.

Pour l’investisseur méthodique, les dividendes aristocrates constituent la pierre angulaire d’une stratégie de rentabilité à long terme. Voici les points essentiels à retenir pour votre allocation d’actifs en 2025 :

Critères de sélection rigoureux : Une entreprise américaine doit avoir augmenté son dividende pendant 25 années consécutives pour obtenir ce statut, gage de solidité financière.

Performance et résilience : Ces actions surperforment généralement les indices classiques en période de volatilité boursière, offrant un amortisseur efficace contre l’inflation.

Fiscalité et enveloppes : L’optimisation fiscale via le PEA est cruciale pour les titres européens (Air Liquide, TotalEnergies), tandis que le Compte-Titres Ordinaire (CTO) reste le véhicule standard pour les aristocrates US.

Indicateurs clés : Au-delà du rendement, le Payout Ratio (taux de distribution) et la croissance du cash-flow sont les métriques décisionnelles prioritaires.

Diversification sectorielle : Les secteurs défensifs (consommation de base, santé, industrie) dominent cette catégorie, excluant souvent les valeurs technologiques à forte volatilité.

Mécanismes et critères d’éligibilité des dividendes aristocrates en 2025

L’appellation de dividendes aristocrates ne relève pas d’un simple label marketing, mais d’une classification financière répondant à des exigences strictes, principalement sur le marché américain. Pour qu’une société intègre l’indice S&P 500 Dividend Aristocrats, elle doit valider trois conditions non négociables. Premièrement, et c’est le critère le plus discriminant, l’entreprise doit avoir procédé à une croissance du dividende chaque année sans interruption depuis au moins 25 ans. Cette régularité démontre une capacité exceptionnelle à générer des flux de trésorerie croissants, indépendamment des cycles économiques, des récessions ou des crises géopolitiques.

Le second critère concerne la liquidité et la taille de l’entreprise. La capitalisation boursière doit être supérieure ou égale à 3 milliards de dollars, assurant ainsi qu’il s’agit de structures établies et non de petites capitalisations volatiles. De plus, un volume d’échanges quotidiens supérieur à 5 millions de dollars est requis pour garantir la fluidité des transactions pour les investisseurs institutionnels et particuliers. En Europe, la définition est pragmatiquement plus souple. Le marché étant structurellement différent, on considère généralement comme aristocrates les sociétés offrant des revenus fiables et en croissance depuis au moins 10 à 15 ans. Cette distinction géographique est fondamentale pour construire un portefeuille d’actions équilibré.

Il est crucial de différencier ces valeurs des « Dividend Kings », une catégorie encore plus exclusive regroupant les entreprises ayant augmenté leurs dividendes pendant plus de 50 années consécutives. Bien que plus rares, ces dernières offrent une sécurité théorique supérieure, mais parfois au prix d’une croissance du cours de l’action plus modérée. L’investisseur avisé ne doit pas se contenter de vérifier l’appartenance à ces listes. Il doit comprendre que ces sociétés possèdent souvent un « moat » (avantage concurrentiel durable), leur permettant de maintenir leurs marges et donc leur politique de distribution généreuse.

Investir dans ces actions revient à privilégier la qualité bilancielle. Une entreprise capable d’augmenter sa rémunération actionnariale en 2000, 2008, 2020 et durant les incertitudes économiques récentes prouve la résilience de son modèle d’affaires. C’est cette résilience qui attire ceux qui cherchent à constituer des revenus passifs pérennes, capables de remplacer ou de compléter un salaire ou une pension de retraite.

Analyse de la performance et gestion du risque

La performance d’une stratégie axée sur les dividendes aristocrates ne se mesure pas uniquement à la lecture du rendement facial à un instant T. L’équation de la rentabilité totale inclut l’appréciation du capital (la hausse du cours de l’action) et le réinvestissement des dividendes perçus. Historiquement, et les données de 2025 le confirment, ces valeurs tendent à offrir une volatilité inférieure à celle du marché global. En période de baisse des marchés (Bear Market), les actions à dividendes croissants jouent un rôle d’amortisseur. Le rendement du dividende agit comme un plancher, limitant souvent la chute du cours par rapport à des valeurs de croissance pure qui ne distribuent rien.

Un indicateur technique indispensable à surveiller est le Payout Ratio (taux de distribution). Il représente le pourcentage des bénéfices nets reversés aux actionnaires. Un ratio de 50% signifie que l’entreprise conserve la moitié de ses profits pour investir, innover ou se désendetter, ce qui est sain. À l’inverse, un ratio approchant ou dépassant les 100% doit alerter l’investisseur : la société puise dans ses réserves ou s’endette pour maintenir son dividende, une situation insoutenable à long terme qui précède souvent une coupe brutale du coupon. Cependant, certains secteurs comme les REITs (immobilier) ou les Utilities ont structurellement des taux de distribution élevés sans que cela soit nécessairement un signal d’alarme.

Le pouvoir des intérêts composés est le moteur principal de cette stratégie. En réinvestissant systématiquement les dividendes perçus pour racheter de nouvelles actions, l’investisseur augmente mécaniquement sa base de capital productif. C’est l’effet boule de neige. Une société comme Coca-Cola ou Johnson & Johnson, bien que n’offrant pas les rendements explosifs de la tech, propose une probabilité élevée de gain positif sur des horizons de 10, 15 ou 20 ans. C’est la définition même d’un investissement stable.

Il faut toutefois noter que la performance des dividendes aristocrates est cyclique. Dans les phases de marché euphoriques portées par les taux bas et l’innovation technologique, ces valeurs « bon père de famille » peuvent sous-performer l’indice de référence. En revanche, lorsque les taux d’intérêt se stabilisent ou que l’incertitude macroéconomique règne, la visibilité de leurs flux de trésorerie les rend extrêmement attractives, entraînant une surperformance relative notable.

Top sélection des aristocrates américains pour 2025

Le marché américain reste le terrain de chasse privilégié pour ce type de stratégie, avec environ 66 entreprises répondant aux critères stricts du S&P 500 Dividend Aristocrats. Pour l’année 2025, notre sélection top se concentre sur des entreprises affichant non seulement un historique impeccable, mais aussi des fondamentaux actuels solides, capables de soutenir les futures augmentations de coupons. Il est intéressant de noter l’absence quasi totale des géants de la technologie (Apple, Microsoft, Nvidia) dans cette liste stricte, car bien que rentables, leur historique de distribution est souvent trop récent.

Les secteurs prédominants sont la consommation de base, l’industrie et la santé. Ces entreprises vendent des produits ou services essentiels, consommés régulièrement quelle que soit la conjoncture. Voici un tableau récapitulatif des valeurs phares à surveiller cette année, en mettant en lumière le rendement et la sécurité du dividende via le Payout Ratio :

Entreprise

Secteur

Rendement (Est. 2025)

Payout Ratio

Profil Investisseur

Coca-Cola (KO)

Consommation

3,07 %

74,52 %

Revenu sécurisé, faible volatilité.

Johnson & Johnson (JNJ)

Santé

3,27 %

84,93 %

Défensif, AAA rating.

Procter & Gamble (PG)

Consommation

2,34 %

62,39 %

Croissance modérée et constante.

Chevron Corp. (CVX)

Énergie

4,16 %

53,14 %

Rendement élevé, cyclique.

PepsiCo (PEP)

Consommation

3,28 %

75,37 %

Diversification (Snacks + Boissons).

Realty Income (O)

Immobilier (REIT)

~5,20 %

~80 % (AFFO)

Dividende mensuel (« The Monthly Dividend Company »).

Walmart (WMT)

Distribution

1,11 %

39,73 %

Sécurité maximale, rendement faible.

L’analyse de ces chiffres révèle des stratégies différentes. Chevron offre un rendement régulier élevé mais est soumis aux fluctuations des prix de l’énergie, bien que son bilan soit solide. À l’opposé, Walmart propose un rendement faible, mais son Payout Ratio très bas de 39,73% laisse une marge de manœuvre immense pour augmenter les dividendes futurs ou investir dans son développement e-commerce. Johnson & Johnson, malgré un ratio de distribution apparemment élevé, conserve une notation de crédit exemplaire, ce qui relativise le risque. Pour l’investisseur français, l’accès à ces titres se fait obligatoirement via un Compte-Titres Ordinaire (CTO), impliquant une fiscalité (Flat Tax de 30%) et un risque de change Euro/Dollar qu’il ne faut pas négliger.

Les champions européens et l’avantage du PEA

Si les États-Unis dominent en nombre, l’Europe et la France disposent de valeurs de très haute qualité éligibles au Plan d’Épargne en Actions (PEA), offrant un avantage fiscal considérable. Dans un PEA, les dividendes ne sont pas imposés tant qu’ils restent dans l’enveloppe, ce qui accélère la composition du capital. En Europe, les critères sont moins standardisés, mais on cible les entreprises ayant maintenu ou augmenté leur dividende depuis plus de 10 ans sans coupure. La stratégie d’investissement ici consiste à marier rendement et avantages fiscaux.

En France, Air Liquide fait figure de référence absolue. Bien que son rendement immédiat (environ 1,89%) puisse sembler modeste, la société distribue régulièrement des actions gratuites (généralement une pour dix détenues tous les deux ans), ce qui booste mécaniquement la rentabilité à long terme pour l’actionnaire fidèle. C’est l’exemple type de la valeur « fond de portefeuille ». Dans le secteur de l’énergie, TotalEnergies se distingue par un rendement élevé (supérieur à 5%) et une politique de retour à l’actionnaire très favorable, incluant des rachats d’actions massifs. Le secteur du luxe, avec LVMH ou Kering, offre des rendements plus faibles (sous les 2-3%) mais une appréciation du capital historique forte.

Au niveau européen, la Suisse abrite des géants comme Nestlé, Roche ou Novartis. Attention cependant : ces valeurs suisses ne sont pas éligibles au PEA et subissent une retenue à la source fiscale spécifique. Pour le PEA, on privilégiera donc les valeurs de la zone Euro comme Sanofi (Santé, rendement > 4%) ou encore Danone. L’Allemagne propose aussi des candidats sérieux comme Allianz ou BASF, bien que la fiscalité des dividendes allemands puisse être complexe à récupérer en compte-titres. Voici une liste d’actions françaises incontournables pour des revenus fiables :

TotalEnergies : Rendement élevé et résilience du business model mixant pétrole et renouvelables.

Sanofi : Acteur majeur de la santé, secteur défensif par excellence.

AXA : Assureur leader, générant de forts cash-flows et offrant un rendement attractif.

Vinci : Concessions et construction, offrant une protection contre l’inflation grâce à l’indexation des tarifs autoroutiers.

L’Oréal : Croissance et dividendes, bien que le rendement initial soit faible (environ 1,7%).

Investir dans ces sociétés via un PEA permet de s’affranchir de la fiscalité des dividendes étrangers et de simplifier la déclaration fiscale, tout en soutenant l’économie locale. C’est une brique essentielle de la diversification géographique.

Stratégies d’investissement : ETF vs Titres vifs

Pour mettre en place cette stratégie de rente, deux écoles s’affrontent : la sélection de titres vifs (Stock Picking) et l’investissement passif via des ETF (Exchange Traded Funds). La sélection individuelle, comme détaillée précédemment, offre un contrôle total. Vous choisissez précisément vos lignes, vous pouvez arbitrer en fonction de l’analyse fondamentale et vous ne payez pas de frais de gestion annuels. Cependant, cela demande du temps, des compétences en analyse financière et un capital conséquent pour obtenir une diversification correcte (au moins 20 à 30 lignes pour diluer le risque idiosyncratique).

Les ETF représentent une alternative efficace pour obtenir une diversification immédiate. Ils répliquent un indice, comme le S&P High Yield Dividend Aristocrats. En achetant une seule part d’ETF, vous investissez simultanément dans des dizaines d’entreprises qualifiées. Les frais sont réduits (souvent entre 0,3% et 0,4% par an). Pour un PEA, des ETF synthétiques permettent d’investir sur des indices de dividendes européens ou même mondiaux tout en respectant les critères d’éligibilité. Par exemple, l’ETF Amundi STOXX Europe Select Dividend 30 ou le SPDR S&P Euro Dividend Aristocrats sont des options populaires.

Il est crucial de définir votre objectif : revenu immédiat ou capitalisation ? Si vous avez besoin de compléments de revenus maintenant, optez pour des ETF ou des actions « distribuants » qui versent le dividende sur votre compte espèces. Si vous êtes en phase de construction de patrimoine, privilégiez les supports « capitalisants » (souvent notés « Acc » pour Accumulating) qui réinvestissent automatiquement les dividendes au sein du fonds, optimisant la fiscalité et l’effet composé sans intervention de votre part.

Avant d’investir, voici une checklist méthodique à appliquer systématiquement :

Vérifier l’historique du dividende : Y a-t-il eu une coupure lors des 10 dernières années ?

Analyser le Payout Ratio : Est-il soutenable par rapport au secteur d’activité ?

Étudier la croissance du chiffre d’affaires et du bénéfice net par action (BNA) : Le dividende est-il financé par une réelle croissance ?

Examiner l’endettement : L’entreprise peut-elle supporter la hausse des taux d’intérêt ?

Définir l’enveloppe fiscale : PEA pour l’Europe, CTO pour les US et le reste du monde.

En somme, que ce soit via des titres vifs de champions comme Coca-Cola et Air Liquide, ou via des paniers diversifiés d’ETF, les actions à dividendes aristocrates offrent une visibilité rare. Elles ne promettent pas de devenir riche rapidement, mais de s’enrichir sûrement, en transformant le capital en une machine à cash-flow perpétuelle.

En bref : L’essentiel à retenir sur la valorisation de Francis Ngannou

Une fortune estimée entre 10 et 20 millions de dollars en 2025, marquant une rupture nette avec ses revenus antérieurs.

Un basculement stratégique vers la boxe poids lourds, générant en un seul combat (Tyson Fury) plus du double de l’intégralité de ses gains en MMA.

Une position unique de « Chairman » au sein du PFL Afrique, transformant le statut d’athlète en celui de dirigeant et d’investisseur.

Des revenus diversifiés incluant l’immobilier, le sponsoring mondial (Gymshark, Crypto.com) et des partenariats stratégiques.

Une valeur de marque qui dépasse le cadre sportif, incarnant la réussite et la résilience sur le continent africain.

Analyse financière du patrimoine de Francis Ngannou en 2025

L’évaluation de la fortune de Francis Ngannou en 2025 nécessite une approche analytique rigoureuse, dépassant la simple addition des bourses de combat. En 2024 et 2025, les estimations financières placent la valeur nette du combattant camerounais dans une fourchette comprise entre 10 et 20 millions de dollars. Cette valorisation marque une croissance exponentielle par rapport aux années précédentes, illustrant une gestion de carrière où la prise de risque calculée a payé des dividendes substantiels. Il ne s’agit plus seulement d’analyser les revenus d’un sportif salarié, mais d’observer la structuration d’un patrimoine diversifié.

La trajectoire financière du Predator est un cas d’école dans l’industrie des sports de combat. Entre 2022 et 2025, la valeur nette de son patrimoine a triplé. Ce multiplicateur est rare pour un athlète en milieu ou fin de carrière active. Cette augmentation ne résulte pas d’une accumulation linéaire, mais d’un pivot stratégique majeur : le refus de se soumettre aux grilles tarifaires standardisées de l’UFC pour explorer le marché libre. En se positionnant comme un agent libre capable de naviguer entre le MMA 2025 et la boxe anglaise, Ngannou a débloqué des niveaux de rémunération réservés à l’élite mondiale, comparable aux top-tier des footballeurs comme Sadio Mané ou Mohamed Salah, bien que la structure de leurs revenus diffère.

Il est crucial de noter que les chiffres circulant, comme les 16 millions avancés par Celebrity Net Worth ou les 18 millions cités par MMA Junkie, sont des estimations de la valeur nette (actifs moins passifs). Ces montants intègrent non seulement le cash-flow généré par les combats contre Tyson Fury et Anthony Joshua, mais aussi la valorisation de ses contrats d’image et ses investissements. Contrairement à ses débuts où la liquidité immédiate était la priorité, la structure actuelle de sa fortune suggère une allocation d’actifs plus sophistiquée, visant à sécuriser l’après-carrière.

Comparativement à d’autres figures du secteur, Francis Ngannou occupe désormais une position intermédiaire intéressante. S’il reste à distance des empires financiers bâtis par Conor McGregor (estimé à 200 millions) ou de la fortune consolidée de Khabib Nurmagomedov, il a largement surpassé la grande majorité des champions poids lourds de l’histoire du MMA moderne. Sa valeur sportive s’est convertie en valeur financière avec une efficacité redoutable, prouvant que la rareté et l’indépendance sont des leviers de négociation plus puissants que la simple possession d’une ceinture, fut-elle celle de Champion UFC.

L’année 2025 confirme donc le statut de Francis Ngannou non plus seulement comme un athlète de haut niveau, mais comme une marque bankable. La volatilité inhérente aux sports de combat est ici mitigée par des choix contractuels qui garantissent des revenus fixes (via le PFL) et des opportunités à fort effet de levier (boxe). C’est cette architecture financière hybride qui constitue la véritable richesse du combattant aujourd’hui.

La transition vers la boxe poids lourds : un levier de rentabilité exceptionnel

Le passage de l’octogone au ring de boxe représente le point d’inflexion majeur dans l’analyse de la rentabilité de Francis Ngannou. Les données sont sans appel : l’économie de la boxe anglaise, pour les têtes d’affiche de la catégorie reine, opère sur des échelles de grandeur sans commune mesure avec celles du MMA. Le combat contre Tyson Fury en octobre 2023 a agi comme un révélateur de marché. Avec une bourse garantie de 8 millions de dollars, à laquelle s’ajoutent les bonus et une part du Pay-Per-View (PPV), les gains totaux pour cette seule soirée sont estimés à environ 10 millions de dollars.

Pour mettre ce chiffre en perspective, il convient d’examiner le ratio de rentabilité par rapport à sa carrière MMA précédente. Durant près de huit années au sein de l’UFC, les gains cumulés de Ngannou avoisinaient les 3,7 millions de dollars. Le calcul est arithmétique : un seul événement de boxe a généré 2,7 fois plus de revenus que huit années de domination dans la cage la plus prestigieuse du monde. Ce différentiel met en lumière la disparité structurelle entre les deux sports en matière de redistribution des revenus aux athlètes.

La performance contre Fury, bien que soldée par une défaite controversée, a paradoxalement augmenté sa valeur marchande. En tenant tête au champion WBC, Ngannou a validé sa légitimité sportive dans une nouvelle discipline, justifiant ainsi des bourses futures encore plus élevées. Son combat suivant contre Anthony Joshua en 2024, avec des estimations de revenus situées entre 15 et 20 millions de dollars, confirme cette tendance. Le marché de la boxe poids lourds valorise le spectacle et la narration autant que la technique pure, et l’histoire du « Predator » est un produit marketing extrêmement vendeur.

Il est important d’analyser ces revenus sous l’angle de la fiscalité et du management. Ces sommes brutes subissent des prélèvements importants (impôts, commissions d’agents, coûts de camp d’entraînement). Néanmoins, le net restant demeure transformateur. Cette injection massive de liquidités permet à Ngannou de changer de paradigme : il ne combat plus pour subvenir à ses besoins, mais pour capitaliser. Cette sécurité financière lui offre le luxe de la patience et de la sélectivité, refusant des combats à faible valeur ajoutée pour se concentrer sur des « superfights ».

Enfin, cette incursion réussie dans la boxe a un effet de halo sur l’ensemble de ses activités. Elle accroît sa visibilité mondiale auprès d’un public différent de celui du MMA, augmentant par ricochet la valeur de ses contrats de sponsoring. Francis Ngannou actualité rime désormais avec événements globaux majeurs, attirant des marques grand public qui hésitaient peut-être à s’associer à l’image parfois plus « brutale » du MMA pur.

Rupture avec l’UFC et modèle économique du PFL

L’analyse du divorce entre Francis Ngannou et l’UFC en janvier 2023 est essentielle pour comprendre sa valorisation actuelle. Ce départ n’était pas un simple transfert sportif, mais une contestation du modèle économique dominant le MMA. À l’UFC, même en tant que champion, le plafond de verre financier était tangible. Ses derniers combats, rapportant entre 500 000 et 600 000 dollars de fixe (hors bonus PPV), ne reflétaient pas, selon lui, sa contribution réelle à l’organisation. En quittant la ceinture et le prestige de l’UFC, Ngannou a parié sur sa propre marque, un pari que beaucoup d’analystes jugeaient risqué à l’époque.

Le contrat signé avec la Professional Fighters League (PFL) en 2023 illustre une approche moderne de la gestion de carrière sportive. Ce partenariat ne se limite pas à une rémunération au combat. Il inclut une dimension structurelle et exécutive : Francis Ngannou est devenu président de la branche PFL Afrique et siège au conseil consultatif de l’organisation pour représenter les intérêts des combattants. Cette double casquette lui confère un pouvoir d’influence et une participation au développement stratégique de la ligue, ce qui s’apparente davantage à des stock-options ou à de l’equity qu’à un salaire traditionnel.

Sur le plan purement financier, le contrat PFL garantit des bourses élevées pour ses retours dans la cage, mais surtout, il offre une liberté contractuelle totale pour boxer. C’est cette clause spécifique qui a permis les combats contre Fury et Joshua. L’UFC, avec ses contrats d’exclusivité draconiens, verrouillait cette possibilité. Le manque à gagner théorique en quittant l’UFC a été compensé quasi immédiatement par cette flexibilité. Le tableau ci-dessous met en exergue l’écart de revenus généré par cette stratégie d’indépendance.

Événement / Période

Organisation

Adversaire

Estimation des Gains (USD)

Impact sur le Patrimoine

UFC 220 (2018)

UFC

Stipe Miocic (1)

530 000 $

Faible (par rapport au statut)

UFC 260 (2021)

UFC

Stipe Miocic (2)

580 000 $

Moyen (Champion)

UFC 270 (2022)

UFC

Ciryl Gane

642 000 $

Dernier gros chèque UFC

Octobre 2023

Boxe (Indépendant)

Tyson Fury

10 000 000 $

Transformationnel (x15 vs UFC)

Mars 2024

Boxe (Indépendant)

Anthony Joshua

Est. 15-20M $

Consolidation de fortune

Au-delà des chiffres, le rôle au sein du PFL prépare l’avenir. En développant le circuit de MMA en Afrique, Ngannou se positionne comme un bâtisseur d’écosystème. Il ne vend plus seulement sa performance physique, mais il investit dans le talent de demain. Cela crée une valeur résiduelle à long terme qui continuera de générer des revenus bien après sa retraite sportive. C’est une démarche d’investisseur : construire une infrastructure (PFL Africa) dont il tirera profit et prestige durablement.

Diversification des actifs et portefeuille de sponsoring

La solidité financière du Predator en 2025 repose également sur une diversification intelligente de ses revenus hors combat. Contrairement à la période UFC où les sponsors étaient limités par l’accord d’équipementier exclusif (Reebok puis Venum), son statut actuel lui permet de monétiser librement son image. Les contrats de sponsoring constituent désormais un flux de trésorerie récurrent et stable, décorrélé des aléas physiques d’un combat (blessures, annulations).

Le portefeuille de partenaires de Ngannou cible des secteurs clés : le lifestyle, la technologie et le bien-être. Le partenariat avec Gymshark, marque britannique de vêtements de fitness, ancre son image dans le monde de la musculation et du fitness grand public, touchant une audience bien plus large que les puristes du combat. Sa collaboration avec Crypto.com démontre une volonté de s’associer à des secteurs financiers modernes et tech, bien que volatils. De même, son lien avec des sociétés de paris sportifs ou des marques de CBD (CBD Research Labs) montre une exploitation rationnelle de toutes les verticales commerciales associées aux sports de combat.

Sur le plan des actifs tangibles, Ngannou a investi dans l’immobilier. Résidant principalement à Las Vegas, ville fiscale avantageuse et hub mondial du combat, il y a acquis des propriétés. Parallèlement, il continue d’investir au Cameroun. Si la Fondation Francis Ngannou est une initiative philanthropique visant à offrir des infrastructures sportives aux jeunes (ce qui n’est pas un actif financier direct), elle renforce considérablement son « soft power » et son capital sympathie, des éléments intangibles qui soutiennent sa marque personnelle sur le long terme.

Cette stratégie de diversification est typique de l’investisseur avisé : ne pas dépendre d’une seule source de revenus. En multipliant les canaux (droits d’image, immobilier, rôle exécutif PFL), Francis Ngannou sécurise son patrimoine contre les risques inhérents à la carrière de combattant. À près de 40 ans, cette structure financière est conçue pour assurer la transition vers une vie de rentier et d’entrepreneur, minimisant l’impact de la fin inéluctable de son évolution athlétique.

Perspective 2025 : Longévité sportive et héritage

En 2025, la question de la longévité sportive de Francis Ngannou est centrale pour évaluer sa valeur future. À l’approche de la quarantaine, l’âge devient un facteur physiologique incontournable, même pour un poids lourd, catégorie où la puissance peut perdurer plus longtemps que la vitesse. Cependant, les statistiques combat et les données biométriques suggèrent que le Camerounais a su adapter son entraînement pour préserver son intégrité physique. Son style, basé sur une puissance de frappe exceptionnelle et une amélioration technique constante (lutte, gestion du rythme), lui permet de rester compétitif face à des adversaires plus jeunes.

La valeur d’un athlète en fin de carrière dépend souvent de sa capacité à générer de l’intérêt narratif. Ngannou excelle dans ce domaine. Son histoire, « des mines de sable au sommet du monde », reste un outil marketing puissant qui fascine le public international. Chaque apparition, que ce soit en MMA ou en boxe, est vendue comme un événement, pas juste un match. Cette capacité à « eventize » ses combats garantit que ses bourses resteront élevées, même si sa fréquence de combat diminue. La rareté crée la valeur.

L’année 2025 pourrait marquer un retour plus prononcé vers le MMA sous la bannière du PFL, notamment pour honorer son contrat et lancer la division « Super Fight » de l’organisation. Ces combats, probablement contre des adversaires de renom (comme Renan Ferreira ou d’autres stars en transition), serviront à légitimer le PFL comme un concurrent sérieux à l’UFC. Pour Ngannou, c’est l’occasion de cimenter son héritage en tant que champion « lineal » qui n’a jamais réellement perdu sa couronne dans la cage.

Enfin, l’héritage de Francis Ngannou dépassera largement ses KO spectaculaires. En défiant le monopole de l’UFC et en réussissant son pari financier, il a tracé une voie pour les futures générations de combattants. Il a démontré qu’il est possible d’être une entreprise à soi seul. Sa véritable valeur en 2025 réside dans ce précédent : il a changé la dynamique de pouvoir entre promoteurs et athlètes. C’est cet impact systémique, combiné à une fortune intelligemment gérée, qui définit le statut réel du « Predator » aujourd’hui.

Le quotient familial constitue la clé de voûte du système fiscal et social français en 2025. Il ne s’agit pas d’un simple indicateur statistique, mais d’un levier puissant déterminant à la fois le montant de l’impôt sur le revenu et l’accès aux prestations sociales. Comprendre son mécanisme permet d’anticiper sa charge fiscale et d’optimiser la gestion budgétaire du foyer.

Un mécanisme d’équité fiscale ajustant l’impôt selon la composition du foyer.

Un mode de calcul distinct entre l’administration fiscale (annuel) et la CAF (mensuel).

Un système de parts favorisant les familles nombreuses, soumis à un plafonnement strict.

Un impact direct sur la tarification des services publics (crèches, cantines).

Définition et principes fondamentaux du quotient familial

Le quotient familial représente le pivot central de la fiscalité des ménages en France. Loin d’être une simple formalité administrative, ce mécanisme répond à une logique de redistribution et d’équité horizontale. L’objectif affiché par le législateur est de garantir que deux foyers disposant des mêmes revenus, mais ayant des charges de famille différentes, ne supportent pas le même poids fiscal. En effet, la capacité contributive d’un célibataire percevant 50 000 euros par an est mathématiquement supérieure à celle d’un couple élevant trois enfants avec le même revenu global. Le système vise donc à corriger cette disparité arithmétique en proportionnant l’impôt au niveau de vie réel des contribuables.

Dans la pratique, le quotient familial consiste à diviser le revenu imposable global du foyer par un nombre de parts fiscales déterminées par la situation matrimoniale et le nombre de personnes à charge. Ce résultat intermédiaire est ensuite soumis au barème progressif de l’impôt. Ce procédé permet d’atténuer la progressivité de l’impôt : plus le nombre de parts est élevé, plus le revenu soumis aux tranches hautes du barème diminue. C’est ce qu’on appelle l’effet diviseur du quotient. Il est impératif de distinguer deux usages de cet indicateur : le quotient familial fiscal, utilisé par la Direction Générale des Finances Publiques (DGFiP), et le quotient familial social, utilisé par les Caisses d’Allocations Familiales (CAF). Bien que reposant sur une philosophie commune, leurs méthodes de calcul et leurs finalités divergent sensiblement. Comprendre les nuances du quotient est donc un prérequis pour tout contribuable soucieux de maîtriser sa fiscalité.

La notion de foyer fiscal est indissociable de celle du quotient. Elle regroupe le contribuable, son conjoint (si marié ou pacsé) et les personnes à charge. Chaque modification de la structure familiale (naissance, mariage, divorce, décès) entraîne une réévaluation immédiate du nombre de parts et, par extension, du quotient familial. Pour l’année 2025, ce mécanisme continue de jouer son rôle d’amortisseur fiscal, bien que ses effets soient limités par le plafonnement des avantages fiscaux, une mesure instaurée pour éviter que le système ne favorise de manière disproportionnée les très hauts revenus. L’approche méthodique de ce calcul est indispensable pour quiconque souhaite réaliser des projections financières fiables.

Analyse détaillée du système de parts fiscales

La détermination du nombre de parts est la première étape cruciale dans le calcul quotient familial. Ce système, bien que logique, comporte des subtilités qu’il convient de maîtriser pour éviter les erreurs d’estimation. L’unité de base est la part, attribuée en fonction de la composition du foyer fiscal. Un contribuable célibataire, divorcé ou veuf sans enfant à charge dispose d’une part unique. Un couple soumis à imposition commune (marié ou pacsé) bénéficie de deux parts. C’est à partir de ce socle que s’ajoutent les majorations pour charges de famille, qui constituent les véritables leviers de réduction d’impôt.

Les enfants à charge ouvrent droit à des demi-parts ou des parts entières supplémentaires selon leur rang dans la fratrie. Les deux premiers enfants comptent chacun pour une demi-part (0,5). À partir du troisième enfant, chaque enfant supplémentaire octroie une part complète (1). Cette distinction est fondamentale : elle traduit la volonté de l’État de soutenir davantage les familles nombreuses, considérant que le coût marginal d’un enfant s’accroît ou pèse plus lourdement au-delà du deuxième. Il existe également des situations spécifiques qui bonifient ce calcul. Par exemple, un enfant titulaire de la carte mobilité inclusion « invalidité » ouvre droit à une demi-part supplémentaire, quel que soit son rang. De même, le statut de « parent isolé » (personne vivant seule et élevant ses enfants) permet d’obtenir une part entière pour le premier enfant au lieu d’une demi-part, sous certaines conditions strictes.

Situation familiale

Nombre de parts de base

Avec 1 enfant

Avec 2 enfants

Avec 3 enfants

Célibataire, divorcé

1

1,5

2

3

Couple marié / Pacsé

2

2,5

3

4

Veuf (avec enfants à charge)

1 (situation spécifique)

2,5

3

4

Il est également crucial de noter que les enfants majeurs peuvent, sous conditions d’âge (moins de 21 ans, ou moins de 25 ans s’ils poursuivent des études), demander leur rattachement au foyer fiscal de leurs parents. Cette option doit être analysée avec rigueur : le gain fiscal lié à l’augmentation du nombre de parts doit être comparé à l’avantage que représenterait la déduction d’une pension alimentaire. Pour les situations complexes, comme les gardes alternées, les parts fiscales liées aux enfants sont partagées entre les deux parents (0,25 part pour chacun des deux premiers enfants, 0,5 part à partir du troisième). Une bonne gestion de ces paramètres permet de maximiser les bénéfices liés à la situation familiale.

Méthodologie et calcul technique de l’impôt sur le revenu

Une fois le nombre de parts établi, l’application de la quotient familial méthode de calcul de l’impôt suit un processus rigoureux en plusieurs étapes. La première phase consiste à déterminer le revenu net imposable. Il s’agit de la somme des revenus du foyer (salaires, pensions, revenus fonciers, capitaux mobiliers) après déduction des charges déductibles et de l’abattement forfaitaire de 10 % pour frais professionnels (ou des frais réels). C’est ce montant net qui servira de base au calcul.

La mécanique est la suivante : on divise le revenu net imposable par le nombre de parts. Le résultat obtenu est ensuite soumis au barème fiscal progressif par tranches. Pour l’année 2025, les tranches d’imposition ont été revalorisées pour tenir compte de l’inflation. Le barème s’applique tranche par tranche : une partie du revenu est taxée à 0 %, la suivante à 11 %, puis 30 %, 41 % et enfin 45 %. Une fois le montant de l’impôt calculé pour une seule part (résultat de l’application du barème au quotient), on multiplie ce montant par le nombre total de parts du foyer pour obtenir l’impôt brut.

Prenons un exemple concret pour illustrer la définition quotient familial dans son application mathématique. Considérons un couple marié avec deux enfants (3 parts) disposant d’un revenu net imposable de 60 000 €.

Le calcul du quotient est : 60 000 € / 3 = 20 000 €.

Ce montant de 20 000 € est soumis au barème. Supposons pour l’exemple que la tranche à 11 % commence à 11 294 € (chiffre indicatif 2025).

La part jusqu’à 11 294 € est taxée à 0 €.

La part de 11 294 € à 20 000 € (soit 8 706 €) est taxée à 11 % = 957,66 €.

L’impôt pour une part est donc de 957,66 €.

L’impôt total dû par le couple est ensuite obtenu en multipliant ce chiffre par le nombre de parts : 957,66 € x 3 = 2 872,98 € (avant d’éventuelles décotes ou crédits d’impôt).

Cette méthode démontre l’efficacité du système pour réduire la pression fiscale sur les familles. Sans le quotient familial, ce même couple serait taxé sur la base de 60 000 € (divisé par 2 parts seulement s’il n’y avait pas d’enfants, ou pire, comme un célibataire si le mécanisme n’existait pas), ce qui propulserait une partie de ses revenus dans la tranche à 30 %. Pour affiner vos propres estimations, l’utilisation d’un outil de simulation fiscale est vivement recommandée pour éviter les erreurs manuelles.

Le plafonnement des avantages fiscaux : une limite nécessaire

Si le quotient familial offre des avantages fiscaux indéniables, il n’est pas illimité. L’administration fiscale applique un mécanisme correcteur appelé le plafonnement du quotient familial. L’objectif est de limiter la réduction d’impôt résultant des demi-parts supplémentaires attribuées pour les enfants à charge, afin que l’avantage ne soit pas disproportionné pour les hauts revenus. Ce principe d’équité verticale complète l’équité horizontale du quotient. En 2025, ce plafond est fixé à 1 759 euros pour chaque demi-part supplémentaire.

Le fonctionnement du plafonnement est une comparaison opérée automatiquement par l’administration fiscale. Le fisc effectue deux calculs parallèles. D’une part, il calcule l’impôt dû en tenant compte de la situation réelle (toutes les parts). D’autre part, il calcule l’impôt que le foyer paierait s’il ne bénéficiait pas des parts liées aux enfants (impôt sur la base de 2 parts pour un couple, 1 part pour un célibataire), et il soustrait de ce montant théorique le plafond maximal autorisé (par exemple 1 759 € x nombre de demi-parts enfants). Le fisc retient finalement le montant le plus élevé des deux calculs pour le contribuable. Cela signifie que la réduction d’impôt apportée par les enfants ne peut jamais excéder le plafond fixé par la loi de finances.

Pour les situations particulières, comme les parents isolés élevant seuls leurs enfants, le plafond est spécifique et plus élevé pour la première part entière accordée au titre du premier enfant (environ 4 149 euros). Il est essentiel pour un investisseur ou un gestionnaire de patrimoine de comprendre que ce plafonnement peut modifier la rentabilité de certaines stratégies de défiscalisation. Lorsque le plafond est atteint, l’ajout d’une charge de famille supplémentaire n’a plus le même impact marginal sur l’impôt final. C’est ici que l’analyse fine des leviers d’optimisation fiscale devient pertinente pour les foyers aisés touchés par ce plafonnement.

Le quotient familial CAF : spécificités et impact social

Parallèlement au volet fiscal, le quotient familial utilisé par la Caisse d’Allocations Familiales (CAF) joue un rôle majeur dans le budget quotidien des ménages, bien que sa méthode de calcul diffère. Contrairement au fisc qui raisonne sur une base annuelle (revenus N-1), la CAF détermine un quotient familial mensuel. Il s’agit d’un indicateur de niveau de vie à l’instant T, utilisé pour déterminer l’éligibilité à certaines aides sociales (bons vacances, aide à la cantine) ou pour fixer la tarification de services publics comme les crèches municipales ou les centres de loisirs.

La formule employée par la CAF est la suivante : (1/12ème des revenus annuels imposables + Prestations familiales mensuelles) divisé par le nombre de parts. Ici, la définition des parts diffère légèrement de celle des impôts. Par exemple, un couple ou une personne isolée compte pour 2 parts. Le troisième enfant compte pour 1 part, tandis que les autres comptent pour 0,5 part (sauf cas de handicap). Ce mode de calcul intègre donc directement les aides déjà perçues, ce qui donne une image plus fidèle du « reste à vivre » et de la charge de famille réelle.

Un quotient familial CAF faible ouvre droit à des tarifs très préférentiels. À l’inverse, un quotient élevé, souvent synonyme de revenus confortables, placera le foyer dans les tranches tarifaires maximales des services municipaux. C’est un outil de politique sociale locale très puissant. Pour les investisseurs immobiliers ou les rentiers, il est intéressant de noter que les revenus fonciers entrent dans le calcul des ressources, ce qui peut faire grimper ce quotient et réduire l’accès à certaines aides sous conditions de ressources. Il est donc crucial de surveiller cet indicateur via son espace allocataire et de mettre à jour sa situation en temps réel, car tout changement impacte immédiatement le calcul. Pour approfondir l’impact de ces mécanismes sur votre budget global, il est utile de consulter des analyses sur les aides sociales et leur calcul.