Réaction immédiate : Le temps joue contre vous ; contacter le bailleur avant le rejet du prélèvement évite l’escalade des frais et montre votre bonne foi.

Leviers juridiques : L’article 1343-5 du Code civil permet de demander un délai de grâce allant jusqu’à 2 ans, une protection méconnue mais puissante.

Sortie de contrat : Le transfert de leasing ou la vente anticipée sont possibles mais impliquent souvent un « delta financier » à votre charge.

Assurances cachées : Vérifiez systématiquement les garanties décès, invalidité ou perte d’emploi souvent incluses par défaut dans les contrats initiaux.

Conséquences lourdes : L’inertie mène à la résiliation, à la restitution forcée, aux indemnités majorées et à l’inscription au fichier FICP pour 5 ans.

Diagnostic et actions d’urgence face à une LOA impayée

Lorsqu’une LOA impayée survient, la première erreur est souvent psychologique : le déni. Dans une gestion patrimoniale rigoureuse, un incident de paiement ne doit pas être traité comme une fatalité, mais comme un signal d’alarme nécessitant une procédure de correction immédiate. En 2025, les outils de communication et de gestion automatisée des créanciers sont extrêmement réactifs ; par conséquent, votre fenêtre de tir pour agir à l’amiable est réduite à quelques jours seulement après l’échéance manquée. La passivité entraîne un effet boule de neige : frais de rejet bancaire, pénalités de retard contractuelles, et détérioration de la relation commerciale.

La première étape de ce guide pratique consiste à établir un diagnostic financier précis. Pourquoi l’impayé a-t-il eu lieu ? S’agit-il d’un décalage de trésorerie ponctuel ou d’une dégradation structurelle de vos revenus ? Si la cause est technique ou passagère, contactez immédiatement le service client de l’organisme de financement. N’attendez pas la lettre de relance. Une démarche proactive permet souvent de négocier un report de l’échéance en fin de contrat sans frais excessifs. C’est également le moment de vérifier vos relevés de compte pour identifier d’autres fuites de capitaux, comme des frais de gestion inattendus qui pourraient aggraver votre solde disponible.

Parallèlement à la prise de contact, une analyse approfondie de votre contrat initial est impérative. Beaucoup de souscripteurs de location avec option d’achat oublient les assurances auxquelles ils ont adhéré lors de la signature, souvent sous la pression du vendeur. Recherchez spécifiquement les clauses d’assurance perte d’emploi (DIIT) ou incapacité de travail. Si votre situation correspond aux critères, l’assurance peut prendre en charge tout ou partie des loyers pendant une période donnée. C’est un levier contractuel qui doit être activé par lettre recommandée avec accusé de réception dès la survenue du sinistre. Ne partez jamais du principe que vous n’êtes pas couvert sans avoir relu les conditions générales.

Enfin, préparez votre dossier. Si le dialogue oral ne suffit pas, vous devrez justifier votre situation par écrit. Rassemblez vos bulletins de salaire récents, vos attestations Pôle Emploi ou tout document prouvant une baisse de revenus involontaire. La transparence documentée est votre meilleur atout pour prouver votre bonne foi et tenter de reprendre le contrôle de la situation avant qu’elle ne bascule vers le contentieux. L’objectif ici est de geler la situation le temps de trouver une solution pérenne, en évitant à tout prix la résiliation automatique du contrat qui rendrait la dette immédiatement exigible dans sa totalité.

Cadre légal et négociation : solutions pour éviter la rupture

Si la négociation amiable directe échoue ou si l’organisme financier se montre inflexible, il est nécessaire de passer à une approche plus formelle, appuyée sur le droit. Le cadre législatif français offre des protections au consommateur, même en situation d’impayé, pour peu que l’on sache les activer. L’une des solutions les plus efficaces, bien que souvent ignorée du grand public, réside dans la demande d’un délai de grâce. En vertu de l’article 1343-5 du Code civil, un débiteur de bonne foi peut saisir le juge des contentieux de la protection pour demander la suspension de ses obligations de paiement.

Cette procédure permet d’obtenir un report ou un échelonnement de la dette pour une durée pouvant aller jusqu’à deux ans, sans pénalités ni majorations d’intérêts. C’est une bouffée d’oxygène vitale qui permet de restructurer ses finances sans perdre l’usage du véhicule. Cependant, cette démarche nécessite de constituer un dossier solide démontrant que vos difficultés sont conjoncturelles et que votre situation a des chances sérieuses de s’améliorer. Il ne s’agit pas d’un effacement de dette, mais d’un moratoire judiciaire. Avant d’en arriver là, il est crucial de bien comprendre qui sont vos interlocuteurs, notamment si votre dossier a été transmis à des tiers. À ce titre, il est utile de savoir comment dialoguer avec les sociétés de recouvrement pour ne pas céder à des pressions indues.

Une autre piste de négociation consiste à revoir les termes du contrat de contrat LOA. Si votre kilométrage réel est nettement inférieur au kilométrage prévisionnel signé au départ, vous disposez d’un argument de poids. La valeur résiduelle du véhicule étant potentiellement plus élevée que prévu (car moins usé), le bailleur peut accepter de recalibrer les loyers à la baisse via un avenant au contrat. Cette modification réduit votre charge mensuelle et peut suffire à rétablir l’équilibre budgétaire. C’est une approche mathématique que les organismes financiers comprennent : ils préfèrent souvent un contrat réajusté qui va à son terme plutôt qu’un véhicule saisi qu’ils devront revendre à perte aux enchères.

Il est également primordial de ne pas se laisser intimider par les menaces de saisie immédiate sans titre exécutoire. La gestion des impayés par les créanciers suit des étapes légales strictes. Tant qu’une décision de justice n’a pas été rendue validant la résiliation et la restitution, vous conservez des droits. Restez factuel dans vos échanges, privilégiez toujours l’écrit (courriers recommandés, emails) pour garder des traces de vos propositions d’arrangement. Montrer que vous cherchez activement des solutions et que vous connaissez vos droits incite souvent le créancier à privilégier la voie de l’arrangement plutôt que celle du tribunal, longue et coûteuse pour les deux parties.

Stratégies de sortie : transfert de leasing et vente anticipée

Lorsque le maintien du contrat devient financièrement insoutenable sur le long terme, il faut envisager la sortie. Deux mécanismes principaux permettent de se désengager d’une location avec option d’achat avant son terme : le transfert de leasing et le rachat anticipé en vue de la vente. Ces opérations ne sont pas neutres financièrement et demandent une analyse chiffrée précise pour éviter les pertes sèches importantes. Il s’agit de limiter la casse plutôt que de réaliser une opération blanche.

Le transfert de leasing (ou « transfert de contrat ») consiste à trouver un tiers – particulier ou professionnel – qui reprendra le contrat en l’état : mêmes mensualités, même durée restante, mêmes conditions de kilométrage. C’est souvent la solution la moins coûteuse, mais elle n’est pas gratuite. Le bailleur facturera des frais de dossier pour l’étude de solvabilité du nouveau locataire. De plus, pour rendre votre offre attractive sur le marché de l’occasion du leasing, vous devrez peut-être verser une soulte (une somme d’argent) au repreneur, surtout si votre apport initial était faible et que les loyers sont élevés par rapport au marché actuel.

L’autre option est la vente du véhicule. Attention, vous n’êtes pas propriétaire du véhicule, vous ne pouvez donc pas le vendre directement. La procédure implique de demander le solde de tout compte au bailleur (montant pour lever l’option d’achat de manière anticipée), de trouver un acheteur, et de rembourser l’organisme. Le piège réside dans le « delta financier ». Souvent, la somme demandée par la banque est supérieure à la valeur de marché de la voiture. La différence est à votre charge. Pour réussir cette opération, il faut parfois savoir arbitrer et dégager des liquidités ailleurs, un peu comme on apprendrait à prioriser ses factures essentielles en temps de crise.

Comparatif des options de sortie

Solution

Avantages

Inconvénients majeurs

Coût estimé

Transfert de leasing

Arrêt complet des mensualités futures. Pas de dette résiduelle une fois le transfert acté.

Nécessite l’accord de la banque. Difficile de trouver un repreneur solvable rapidement.

Frais de dossier (≈ 150-500€) + Incitation financière éventuelle au repreneur.

Rachat pour revente

Libération immédiate du contrat. Vous gérez le prix de vente du véhicule.

Nécessite une trésorerie pour combler l’écart entre le solde dû et le prix de vente.

Le « Delta » financier (souvent plusieurs milliers d’euros selon la dépréciation).

Restitution volontaire

Arrêt de la possession du véhicule.

Frais de remise en état souvent exorbitants facturés par le loueur.

Frais de dépréciation + Remise en état + Pénalités de rupture.

Le choix entre ces options dépend de votre capacité à financer le « ticket de sortie ». Si vous disposez d’une petite épargne, payer le delta d’une vente peut être psychologiquement plus sain pour clore le dossier définitivement. Si votre trésorerie est nulle, le transfert reste la voie royale, bien que plus aléatoire en termes de délai.

Le scénario critique : résiliation, restitution et recouvrement

Si aucune solution amiable n’est trouvée et que les impayés s’accumulent, le bailleur prononcera la déchéance du terme. C’est le scénario catastrophe qu’il faut absolument éviter, car il place le locataire dans une position de faiblesse absolue. Juridiquement, le contrat est rompu. Vous n’avez plus le droit d’utiliser le véhicule et devez le restituer immédiatement. À défaut, vous vous exposez à des poursuites pénales pour détournement de gage.

Les conséquences financières du recouvrement contentieux sont lourdes. L’organisme exigera non seulement le paiement des loyers en retard, mais aussi une indemnité de résiliation prévue au contrat (souvent égale à la totalité des loyers restants plus une pénalité de 8% à 10% du capital). De plus, lors de la restitution forcée, le véhicule sera expertisé de manière très stricte, et les frais de remise en état seront facturés au prix fort. C’est une double peine : vous n’avez plus de voiture, mais vous devez payer une somme colossale, souvent supérieure au prix du véhicule neuf.

L’impact sur votre avenir financier est immédiat via l’inscription au FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) géré par la Banque de France. Cette inscription bloque quasi-systématiquement l’accès à tout nouveau crédit pendant 5 ans, qu’il s’agisse d’immobilier ou de consommation. Dans ce contexte extrême, il est crucial de protéger vos moyens de subsistance essentiels. Il est utile de se renseigner précisément sur ce qui peut ou ne peut pas être saisi sur vos comptes, notamment en vérifiant la saisissabilité de certaines allocations qui pourraient constituer votre dernier filet de sécurité.

Face à une procédure de recouvrement judiciaire, ne restez pas seul. Le recours à une commission de surendettement peut être la solution ultime. Si votre dossier est recevable, la commission peut imposer un gel des dettes, un rééchelonnement, voire un effacement partiel. Ce n’est pas une procédure anodine, mais c’est un outil de protection sociale conçu pour éviter la mort civile économique des débiteurs de bonne foi dépassés par les événements.

Reconstruction et conseils financiers pour l’avenir

Traverser une épreuve de LOA impayée laisse des traces, mais doit servir de leçon pour la gestion future de votre patrimoine. L’analyse rétrospective est nécessaire : l’engagement était-il disproportionné par rapport à vos revenus ? Avez-vous sous-estimé les coûts annexes (entretien, assurance, carburant) ? Une règle d’or en gestion financière personnelle est de ne jamais consacrer plus de 10 à 15% de ses revenus nets mensuels à un véhicule, assurance et entretien compris. Au-delà, le moindre accident de la vie met l’équilibre budgétaire en péril.

Pour reprendre le contrôle durablement, il faut reconstituer une épargne de précaution. Avant de souscrire à un nouveau financement (une fois votre situation assainie), assurez-vous de disposer de l’équivalent de trois à six mois de loyers d’avance sur un compte dédié. Cela transforme un futur impayé potentiel en simple virement d’ajustement. Considérez également les alternatives à la LOA pour vos futurs besoins de mobilité : l’achat d’un véhicule d’occasion fiable au comptant ou via un petit crédit classique offre beaucoup plus de souplesse en cas de coup dur, car l’actif vous appartient et peut être revendu librement.

Enfin, diversifiez vos connaissances en matière d’actifs. Comprendre la valeur réelle des choses est essentiel. Que ce soit pour évaluer la décote d’une voiture ou pour estimer la valeur d’un bien immobilier atypique, comme lorsqu’on envisage d’investir dans des biens délaissés pour se constituer un patrimoine, la logique reste la même : ne jamais payer un actif (ou son usage) plus cher que sa valeur réelle de marché. La culture financière est votre meilleure défense contre les contrats captifs et les aléas de la vie économique.

En somme, la gestion d’un impayé demande du sang-froid et de la méthode. En suivant ces étapes, en activant les bons leviers juridiques et en anticipant les coûts de sortie, vous limitez l’impact sur votre vie. L’important est de sortir de la passivité pour redevenir acteur de vos finances.

En bref : La déclaration de revenus 2025 impose une vigilance accrue sur l’annexe 2042-RICI, véritable pivot de la réduction fiscale. Ce formulaire regroupe l’ensemble des crédits et réductions d’impôt, allant des frais de garde d’enfants aux investissements immobiliers de type Pinel, en passant par les dons aux œuvres. Cette année, l’accent est mis sur la précision des montants reportés, notamment pour les services à la personne et la transition énergétique. Maîtriser le remplissage de ce document est indispensable pour optimiser son imposition et éviter les redressements, en s’assurant que chaque case cochée correspond à une dépense justifiée et plafonnée selon les règles en vigueur.

Le formulaire 2042-RICI centralise les avantages fiscaux les plus courants hors revenus professionnels.

Les crédits pour l’emploi à domicile nécessitent désormais de préciser la nature de l’organisme.

Les plafonds des dons (Coluche) et des frais de garde d’enfants de moins de 6 ans doivent être scrupuleusement respectés.

La déclaration des investissements locatifs (Pinel, Denormandie) exige un report rigoureux des engagements de location.

L’omission d’une dépense éligible sur cette annexe entraîne la perte de l’avantage fiscal pour l’année concernée.

Comprendre le rôle central du formulaire 2042-RICI dans la déclaration de revenus 2025

Le système fiscal français repose sur une architecture déclarative précise où chaque formulaire joue un rôle déterminé. Depuis sa mise en place par l’administration fiscale en 2021, le formulaire 2042-RICI est devenu la pierre angulaire de l’optimisation fiscale pour les particuliers. Il ne s’agit pas simplement d’une annexe facultative, mais du document obligatoire pour quiconque souhaite faire valoir des droits à réduction ou à crédit d’impôt. Concrètement, alors que la déclaration principale (n° 2042) sert à établir le revenu imposable (salaires, pensions, revenus fonciers), le formulaire RICI (pour Réductions d’Impôt et Crédits d’Impôt) vient en soustraction de l’impôt brut ou générer un remboursement.

Pour la déclaration de revenus 2025, qui porte sur les revenus et charges de l’année 2024, ce formulaire de 12 pages condense les dépenses les plus courantes de la vie quotidienne et de la gestion patrimoniale. L’objectif de l’administration est de simplifier le parcours du contribuable en évitant la multiplication des feuillets annexes pour les opérations les plus fréquentes. Cependant, cette simplification apparente demande une rigueur méthodologique. En effet, lors de la déclaration en ligne sur le site impots.gouv.fr, l’accès à ces rubriques n’est pas toujours automatique si l’on ne coche pas les bonnes options au démarrage. Il est impératif, à l’étape 3 « Revenus et charges », de sélectionner la rubrique « Réductions et crédits d’impôt » pour voir apparaître les champs correspondants à l’écran. Une omission à cette étape peut empêcher la saisie des informations et donc priver le foyer fiscal d’avantages financiers conséquents.

L’importance de ce formulaire réside également dans sa capacité à déclencher le versement du solde des crédits d’impôt. Depuis la mise en place du prélèvement à la source, l’administration verse une avance de 60 % en janvier, basée sur la déclaration précédente. La déclaration effectuée au printemps 2025 via le 2042-RICI permet de régulariser cette situation : soit l’État verse le complément en été, soit il réclame le trop-perçu si les dépenses ont diminué. Il est donc crucial de maîtriser les fondamentaux fiscaux pour anticiper ces flux de trésorerie. Le formulaire couvre un spectre large : de la vie familiale (garde d’enfants) à la générosité (dons) en passant par la gestion domestique (emploi à domicile) et l’investissement locatif.

Il convient de noter que certaines dépenses spécifiques nécessitent toujours des formulaires distincts (comme la 2044 pour le foncier pur ou la 2042-C-PRO pour les indépendants), mais le RICI absorbe la grande masse des flux déductibles des ménages. La vigilance doit être portée sur les cases préremplies. L’administration reçoit de plus en plus de données télétransmises par les organismes (associations, URSSAF pour l’emploi à domicile), mais l’erreur reste possible. Le contribuable reste seul responsable des chiffres validés. Une vérification ligne par ligne, factures en main, est la seule méthode garantissant la conformité et l’optimisation de sa déclaration.

Optimisation des charges familiales et frais de scolarité

La composition du foyer fiscal et les dépenses liées à l’éducation des enfants constituent l’un des postes les plus significatifs en matière de crédits d’impôt. Le formulaire 2042-RICI consacre plusieurs sections à ces charges, permettant d’alléger substantiellement la note fiscale des familles. Pour l’année 2025, les montants forfaitaires et les plafonds doivent être connus avec précision pour éviter toute erreur de report. Concernant la scolarité, l’avantage fiscal prend la forme d’une réduction d’impôt forfaitaire, dont le montant varie selon le niveau d’études de l’enfant à charge. Il n’est pas nécessaire de justifier de frais réels (cantine, fournitures), le simple fait que l’enfant soit scolarisé suffit, à condition qu’il soit libre de tout engagement professionnel et ne soit pas rémunéré.

Pour un enfant au collège, la réduction est de 61 euros (case 7EA). Elle passe à 153 euros pour un lycéen (case 7EC) et atteint 183 euros pour un étudiant dans l’enseignement supérieur (case 7EF). Ces sommes peuvent paraître modestes unitairement, mais cumulées sur une fratrie, elles représentent une économie directe sur l’impôt dû. Une subtilité importante concerne les enfants en résidence alternée : dans ce cas, l’avantage fiscal est divisé par deux entre les parents. Il faudra alors utiliser les cases spécifiques 7EB, 7ED et 7EG. Il est essentiel, pour une bonne gestion du budget familial, de ne pas oublier de cocher ces cases chaque année, car contrairement à d’autres données, l’information du niveau scolaire ne se reporte pas automatiquement d’une année sur l’autre avec la même fiabilité.

Au-delà de la scolarité, la garde des jeunes enfants (moins de 6 ans au 1er janvier de l’année d’imposition) ouvre droit à un crédit d’impôt beaucoup plus puissant. Il s’agit ici de déclarer les frais de garde à l’extérieur du domicile (crèche, assistante maternelle agréée, garderie périscolaire). Le crédit d’impôt s’élève à 50 % des dépenses engagées, dans la limite d’un plafond de 3 500 € par enfant (soit un avantage maximal de 1 750 € par tête). Les montants à déclarer doivent être nets des aides perçues, notamment le Complément de Libre Choix du Mode de Garde (CMG) versé par la CAF, et des éventuelles aides de l’employeur. Les cases concernées sont 7GA, 7GB et 7GC. La rigueur est de mise : déclarer le montant brut sans déduire les aides est une erreur fréquente qui expose à un redressement fiscal.

Les versements de prestations compensatoires en cas de divorce sont également traités dans ce formulaire. Si la prestation est versée sous forme de capital dans les 12 mois suivant le jugement, elle ouvre droit à une réduction d’impôt de 25 % du montant retenu, plafonné à 30 500 €. Ces montants doivent être reportés en cases 7WN à 7WP. C’est un levier d’optimisation souvent méconnu qui permet d’atténuer l’impact financier d’une séparation. Chaque situation familiale, qu’il s’agisse de frais de garde ou de pension, doit être analysée à la lumière des règles 2025 pour s’assurer que le plafond global des niches fiscales (généralement 10 000 €) n’est pas dépassé.

Déclarer l’emploi à domicile et les services à la personne

Le secteur des services à la personne représente un gisement d’économies fiscales majeur pour les contribuables français. Le crédit d’impôt pour l’emploi d’un salarié à domicile est fixé à 50 % des dépenses supportées, ce qui divise littéralement par deux le coût réel d’une femme de ménage, d’un jardinier ou d’un soutien scolaire à domicile. Pour bien remplir le formulaire 2042-RICI en 2025, il faut comprendre la mécanique de déclaration qui a légèrement évolué avec la montée en puissance de l’avance immédiate du crédit d’impôt. Même si vous avez bénéficié de l’avance immédiate (où vous ne payez que le reste à charge), les montants doivent figurer sur la déclaration pour régularisation.

Les dépenses sont plafonnées annuellement à 12 000 euros, ce qui offre un crédit d’impôt potentiel de 6 000 euros. Ce plafond est majoré de 1 500 euros par enfant à charge ou par membre du foyer âgé de plus de 65 ans, sans toutefois pouvoir excéder 15 000 euros au total. Cependant, des situations spécifiques permettent d’atteindre un plafond de 20 000 euros (soit 10 000 euros de crédit d’impôt), notamment si l’un des membres du foyer fiscal est titulaire de la carte d’invalidité (au moins 80 %) ou perçoit un complément d’allocation d’éducation de l’enfant handicapé. Dans ce cas précis, la case 7DG doit être cochée impérativement.

Une nouveauté procédurale importante concerne le détail des organismes. La loi de finances précise l’obligation d’identifier la nature des services. Dans le formulaire 2042-RICI, vous devez reporter le montant global en case 7DB, mais également ventiler ces sommes selon le type de prestataire dans les cases allant de BDA à BEA si nécessaire. Voici un récapitulatif structuré des principales cases à connaître pour ces services :

Type de dépense / Situation

Case Formulaire 2042-RICI

Plafond de dépenses retenu

Emploi à domicile (somme globale)

7DB

12 000 € (hors majoration)

Majoration 1ère année d’emploi direct

7DQ

+ 3 000 € au plafond de base

Ascendant bénéficiaire de l’APA (>65 ans)

7DL

Inclus dans le plafond global

Membre du foyer invalide (carte >80%)

7DG

20 000 € (fixe)

Il est aussi possible de déduire les frais liés à la dépendance en établissement (EHPAD, maisons de retraite). Ici, l’avantage fiscal est une réduction d’impôt de 25 % des dépenses (hébergement et dépendance), après déduction des aides comme l’APA, dans la limite de 10 000 euros par personne hébergée. Les cases 7CD et 7CE sont dédiées à cet effet. Contrairement au crédit d’impôt pour l’emploi à domicile qui peut donner lieu à un remboursement si vous êtes non imposable, la réduction pour frais d’établissement ne fait que diminuer l’impôt dû ; elle ne peut pas devenir négative. Pour ceux qui cherchent à optimiser les services à la personne et l’aide aux seniors, la combinaison intelligente de l’emploi à domicile (pour le maintien à domicile le plus longtemps possible) et des réductions EHPAD est une stratégie à planifier.

La fiscalité des dons : générosité et réduction d’impôt

Le soutien aux associations et organismes d’intérêt général constitue non seulement un acte civique, mais aussi un outil puissant de réduction fiscale. Le législateur encourage la philanthropie par des taux de réduction attractifs, mais qui diffèrent selon la nature de l’organisme bénéficiaire. Dans le cadre de l’évolution fiscalité 2025, les plafonds bonifiés, notamment ceux issus du dispositif « Coluche », sont maintenus, ce qui offre des opportunités significatives pour les donateurs. Il est crucial de distinguer deux catégories principales de dons pour remplir correctement le formulaire 2042-RICI.

La première catégorie concerne les organismes d’aide aux personnes en difficulté (fourniture de repas, soins, logement), comme les Restos du Cœur ou la Croix-Rouge. Pour ces dons, le taux de réduction est de 75 % dans la limite de 1 000 euros de dons (plafond temporaire prorogé). Cela signifie qu’un don de 1 000 euros ne vous coûte réellement que 250 euros. Ce montant est à déclarer en case 7UD. Si vos versements dépassent ce plafond de 1 000 euros, l’excédent bascule automatiquement dans la tranche inférieure à 66 %. Il est important de noter que le soutien aux œuvres caritatives situées dans un pays européen est également éligible, sous réserve que l’organisme soit agréé, et se déclare en case 7VA.

La seconde catégorie regroupe les dons aux organismes d’intérêt général (culturels, éducatifs, sociaux, sportifs) et aux associations reconnues d’utilité publique (comme l’Institut Pasteur ou la Ligue contre le cancer). Ici, la réduction est de 66 % des sommes versées, dans la limite de 20 % du revenu imposable du foyer. Ces montants se déclarent en case 7UF. Une particularité intéressante du système français est le mécanisme de report : si le montant de vos dons dépasse la limite des 20 % du revenu imposable, l’excédent n’est pas perdu. Il peut être reporté sur les cinq années suivantes. Les reports des années antérieures doivent être inscrits dans les cases 7XS à 7XY. C’est une stratégie efficace pour lisser un don exceptionnel sur plusieurs exercices fiscaux.

Les dons aux partis politiques et les cotisations syndicales bénéficient également d’un traitement spécifique. Les dons politiques (case 7UH) ouvrent droit à une réduction de 66 %, plafonnée à 7 500 euros de versement par personne et 15 000 euros par foyer fiscal par an. Pour les salariés et retraités qui n’optent pas pour les frais réels, les cotisations syndicales donnent droit à un crédit d’impôt de 66 % (cases 7AC, 7AE, 7AG). Attention à ne pas confondre crédit d’impôt (remboursable) et réduction d’impôt (non remboursable) : pour les dons classiques, si vous ne payez pas d’impôt, la réduction est perdue, sauf pour les cotisations syndicales qui sont un crédit. La conservation des reçus fiscaux est obligatoire pendant trois ans, car l’administration peut les réclamer lors d’un contrôle ultérieur.

Investissements immobiliers et financiers : Pinel et autres dispositifs

Pour l’investisseur averti, le formulaire 2042-RICI est le lieu de concrétisation des stratégies de défiscalisation immobilière et financière. Ces dispositifs, souvent engagés sur plusieurs années, nécessitent un suivi méticuleux pour ne pas voir l’avantage fiscal remis en cause. Le dispositif Pinel, bien que ses taux aient évolué pour les nouvelles acquisitions, reste une composante majeure des déclarations actuelles pour les investissements passés. La déclaration distingue l’année de l’investissement initial et les années suivantes. Pour un investissement réalisé et achevé ouvrant droit à la réduction pour la première fois sur la déclaration 2025, il faut renseigner le prix de revient dans les cases 7QA (engagement de 6 ans) ou 7QB (engagement de 9 ans).

Cependant, la majorité des contribuables sont en phase de croisière, c’est-à-dire qu’ils ont déjà déclaré leur investissement les années précédentes. Dans ce cas, le montant de la réduction d’impôt (et non le montant de l’investissement) doit être reporté dans les cases dédiées au « Report des investissements antérieurs » (série 7BI à 7MM). Une erreur fréquente consiste à ressaisir le montant de l’investissement initial, ce qui fausserait totalement le calcul. De plus, à l’issue de la période d’engagement initiale (6 ou 9 ans), l’investisseur peut choisir de proroger le dispositif pour continuer à bénéficier de la réduction fiscale. Cette décision active doit être signalée via les cases 7RR ou 7RS. C’est un moment charnière où l’on doit évaluer la pertinence de poursuivre la location sous plafond de loyer ou de récupérer le bien.

Au-delà du Pinel, le formulaire traite également d’autres dispositifs comme le Denormandie (investissement dans l’ancien avec travaux), le Malraux (restauration immobilière en secteur sauvegardé) ou le Loc’Avantages (conventionnement avec l’Anah). Chaque régime possède ses propres lignes codifiées. Pour les investisseurs cherchant à diversifier ses placements hors immobilier classique, les souscriptions au capital de PME (réduction IR-PME ou Madelin), les parts de FCPI (Fonds Communs de Placement dans l’Innovation) ou de FIP (Fonds d’Investissement de Proximité) trouvent aussi leur place dans ce document (cases 7FQ, 7GQ, etc.). Les SOFICA (cinéma) offrent des taux de réduction très élevés (jusqu’à 48 %), à déclarer en cases 7FN à 7EN.

Enfin, les investissements forestiers (dispositif DEFI) permettent de déduire une partie des dépenses de travaux forestiers ou d’acquisition de parcelles. Ces niches, bien que plus confidentielles, participent à une stratégie globale d’optimisation. Il est parfois judicieux d’utiliser un compte bancaire spécifique ou une structure dédiée pour tracer ces flux financiers complexes et faciliter le travail déclaratif. En somme, la section investissement du 2042-RICI est la traduction chiffrée de choix patrimoniaux antérieurs ; elle ne tolère aucune approximation sous peine de requalification fiscale coûteuse.

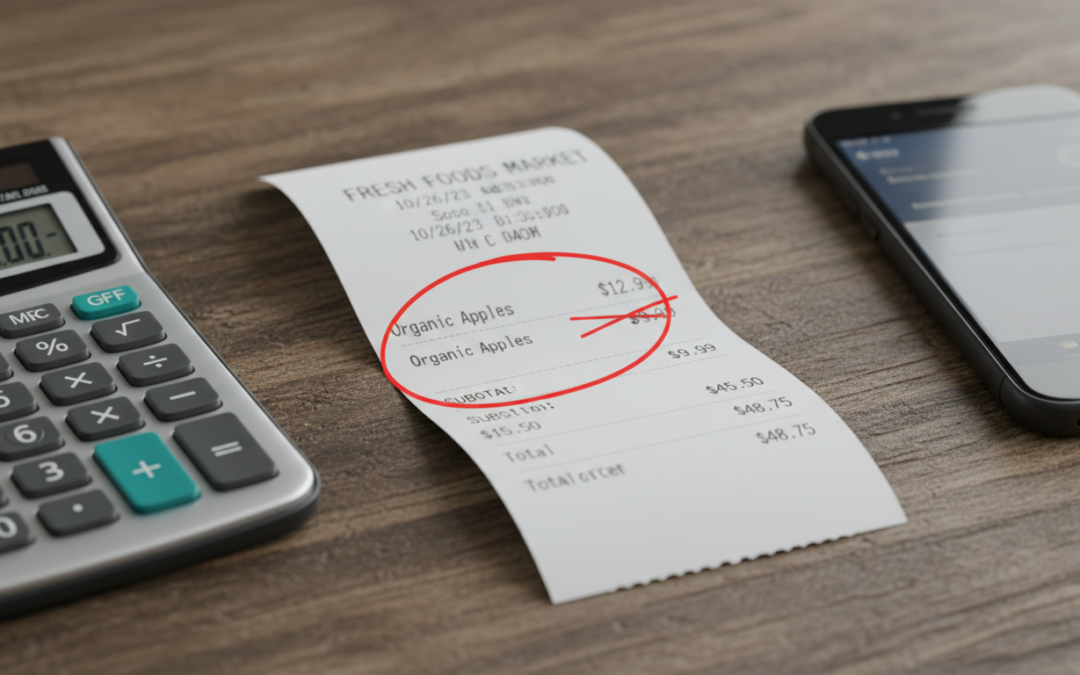

Dans un contexte économique où chaque centime compte, la gestion des erreurs de prix en caisse dépasse la simple anecdote pour toucher aux principes fondamentaux du droit de la consommation et du Code civil. Qu’il s’agisse d’un écart minime ou d’une bévue monumentale sur un produit high-tech, les règles du jeu sont strictes en 2025. Voici les points essentiels à retenir pour maîtriser ces situations :

Primauté de l’affichage : En cas de discordance entre le rayon et la caisse, le prix le plus bas prévaut systématiquement, sauf exception rare.

L’exception du prix dérisoire : Une erreur manifeste (téléviseur à 1 euro) permet au vendeur d’annuler la vente, la justice protégeant le commerçant contre l’abus.

Prescription quinquennale : Un magasin dispose de cinq ans pour réclamer une somme indûment perçue, bien que la réalité commerciale limite souvent ces actions.

Protection du salarié : Le droit du travail interdit formellement de faire payer l’erreur de caisse au personnel, sauf en cas de faute lourde avérée.

Négociation possible : Le temps et le déplacement du client pour régulariser une erreur ont une valeur économique tangible justifiant un geste commercial.

Le cadre juridique de l’affichage des prix et la primauté du consommateur

La relation commerciale entre un distributeur et un client est régie par un contrat tacite dont les termes sont définis par l’affichage en rayon. Lorsqu’un consommateur prélève un article, il accepte l’offre de vente au prix indiqué. C’est ici que se joue la première manche d’un potentiel litige : la divergence entre l’étiquette et le scanner. En France, le Code de la consommation, spécifiquement l’article L112-1, impose une clarté absolue sur les prix. Cette obligation d’information précontractuelle est le socle de la confiance économique.

Lorsqu’une erreur de caisse survient et que le prix scanné est supérieur au prix affiché, la jurisprudence est constante : le vendeur est tenu de facturer le prix le plus bas. Cette règle s’applique indépendamment de la volonté du commerçant. Si une étiquette promotionnelle oubliée annonce un produit à 15 euros alors que le système informatique le positionne à 25 euros, le client est en droit d’exiger le paiement de 15 euros. Ce mécanisme protège le consommateur contre les fluctuations informatiques et les négligences de mise en rayon. Il s’agit d’une application stricte du droit des contrats : l’offre (le prix rayon) a rencontré l’acceptation (la mise dans le panier), scellant l’accord.

Cependant, cette protection n’est pas absolue et s’inscrit dans un cadre de bonne foi. Elle vise à corriger les dysfonctionnements logistiques courants de la grande distribution. Pour le consommateur averti, connaître ce droit permet de transformer un passage en caisse frustrant en une simple formalité administrative. Il ne s’agit pas de quémander une faveur, mais de rappeler l’application d’une norme légale. Dans une optique de gestion budgétaire rigoureuse, surveiller ces écarts est une nécessité, tout comme on surveillerait les frais sur un compte bancaire professionnel pour éviter les fuites de trésorerie inutiles.

Il est également crucial de noter que le refus de vente est interdit (sauf motif légitime). Par conséquent, un gérant de magasin ne peut théoriquement pas refuser de vous vendre l’article au prix affiché sous prétexte d’une erreur d’étiquetage, tant que cette erreur reste dans le domaine du plausible. C’est cette nuance de « plausibilité » qui définira souvent la frontière entre une bonne affaire légale et une procédure d’annulation pour prix dérisoire, que nous aborderons dans la section suivante.

L’exception du prix dérisoire : quand l’erreur manifeste protège le vendeur

Si la règle du prix le plus bas est le principe, l’exception réside dans la notion d’erreur manifeste ou de « vil prix ». Le droit français, par le biais de l’article 1169 du Code civil, veille à l’équilibre des contrats. Une vente ne peut être valide si la contrepartie (le prix payé) est illusoire ou dérisoire. C’est le garde-fou qui empêche les abus flagrants de la part de consommateurs tentés de profiter de bugs informatiques majeurs ou d’erreurs d’étiquetage grotesques.

Concrètement, qu’est-ce qu’un prix dérisoire ? Il s’agit d’un montant sans aucun rapport avec la valeur réelle du bien, au point que tout consommateur « raisonnablement attentif » ne pourrait croire à la véracité de l’offre. L’exemple classique est celui d’un équipement de haute technologie, comme un ordinateur portable ou un écran 4K, affiché à quelques euros au lieu de plusieurs centaines. Dans ce scénario précis, le vendeur est en droit d’annuler la vente, même si celle-ci a déjà été conclue en caisse. La justice considère que le consentement du vendeur a été vicié par cette erreur matérielle grossière.

L’appréciation du caractère dérisoire se fait au cas par cas par les tribunaux en cas de litige, mais la logique reste économique. Si le prix affiché peut s’apparenter à une promotion agressive (par exemple, une remise de 60% ou 70% pendant les soldes), le doute profite au consommateur. En revanche, une remise de 99% sur un produit neuf hors période de liquidation sera systématiquement requalifiée en erreur manifeste. C’est une distinction fondamentale pour quiconque souhaite naviguer intelligemment dans les eaux du droit commercial sans se heurter à des refus justifiés.

Le tableau ci-dessous synthétise les différences de traitement selon la nature de l’erreur de prix :

Type d’erreur

Critères d’identification

Conséquence juridique

Exemple concret

Erreur ordinaire

Écart de prix plausible, compatible avec une promotion potentielle.

Application obligatoire du prix affiché (le plus bas).

Une perceuse affichée à 45€ en rayon mais passant à 60€ en caisse.

Erreur manifeste

Prix dérisoire, sans rapport avec la valeur du bien (vil prix).

Nullité de la vente, le commerçant peut récupérer le bien ou exiger le complément.

Un téléviseur OLED affiché à 5,99€ au lieu de 1500€.

Cette protection du vendeur est essentielle pour la pérennité des entreprises, leur évitant des pertes colossales dues à une simple faute de frappe. Pour le consommateur, tenter de forcer une telle vente relève souvent de la mauvaise foi et peut mener à une impasse juridique. Il est plus avisé de concentrer son attention sur les erreurs ordinaires, qui constituent des opportunités réelles et légales d’optimisation du pouvoir d’achat, plutôt que de chercher la faille systémique.

Gestion a posteriori : restitution, prescription et négociation

L’erreur de caisse n’est pas toujours détectée sur l’instant. Il arrive fréquemment que le magasin réalise sa méprise lors d’un inventaire ou d’un contrôle de caisse ultérieur, ou que le client s’en aperçoive une fois rentré chez lui. Si l’erreur est en faveur du client (produit non facturé ou sous-facturé), la question de la restitution se pose. Juridiquement, l’article 1302-1 du Code civil est clair : « Celui qui reçoit par erreur ou sciemment ce qui ne lui est pas dû doit le restituer à celui de qui il l’a indûment reçu ».

Cela signifie que si un magasin vous contacte pour réclamer le paiement d’un article oublié en caisse, la dette existe bel et bien. L’erreur du caissier n’efface pas l’obligation de payer le bien emporté. Le commerçant dispose d’un délai de prescription de cinq ans pour agir (article 2224 du Code civil), bien que dans la pratique, engager des frais de recouvrement pour des petites sommes soit économiquement irrationnel pour la plupart des enseignes. C’est une question de comptabilité analytique : le coût de la récupération dépasse souvent le montant de la perte.

Néanmoins, si le magasin insiste, vous êtes tenu de régulariser. C’est ici qu’intervient l’aspect transactionnel. Le fait de devoir retourner au magasin, de prendre du temps et d’utiliser son véhicule constitue un préjudice pour le client, même si l’origine est une régularisation légitime. Cette contrainte a une valeur. Dans une logique d’investisseur ou de gestionnaire avisé, on ne cède pas une ressource (le temps) sans contrepartie. Il est donc parfaitement recommandable de négocier. Proposer de régler la somme due tout en demandant un dédommagement sous forme de bon d’achat est une approche pragmatique.

Cette phase de discussion peut s’apparenter à d’autres formes de régularisations administratives ou financières où la connaissance de ses droits est un levier. Par exemple, comprendre les mécanismes de récupération financière est utile dans de nombreux contextes, comme lorsqu’on cherche à comprendre les démarches pour récupérer des fonds dans des situations complexes. Face à un directeur de magasin, une attitude calme, factuelle et ouverte à la résolution du problème, tout en soulignant le désagrément subi, aboutit presque systématiquement à une solution gagnant-gagnant. Le commerçant récupère son chiffre d’affaires, et le client obtient une compensation pour sa bonne foi et son déplacement.

Responsabilité du salarié et impact sur la comptabilité d’entreprise

Une question récurrente concerne le sort de l’employé à l’origine de l’erreur. Dans l’imaginaire collectif, le caissier qui oublie de scanner un article coûteux ou qui se trompe de code produit risque de voir la somme déduite de son salaire. En droit du travail français, cette pratique est strictement illégale. Les sanctions pécuniaires sont interdites. L’employeur ne peut pas se rembourser sur le salaire de son employé pour compenser une erreur de caisse, un bris de matériel ou une mauvaise facturation.

La seule exception à ce principe protecteur est la faute lourde, caractérisée par une intention de nuire à l’entreprise. C’est un cas extrêmement rare et difficile à prouver. Une simple négligence, même coûteuse, fait partie du risque d’entreprise assumé par l’employeur. Ainsi, le salarié est protégé contre les aléas de son activité quotidienne. Cette distinction est cruciale, car elle évite de faire peser le risque économique sur le maillon le plus faible de la chaîne hiérarchique. Cela rappelle d’autres situations professionnelles où les droits des travailleurs doivent être scrupuleusement respectés, comme dans les cas où l’on constate une anomalie sur la fiche de paie qu’il convient de rectifier sans délai.

Du point de vue de l’entreprise, ces erreurs de caisse se traduisent par des « écarts d’inventaire » ou de la « démarque inconnue ». Sur le plan de la comptabilité et de la fiscalité, ces pertes doivent être enregistrées correctement. Un produit sorti du stock mais non encaissé représente une charge pour l’entreprise et a des implications en matière de TVA (TVA déductible sur l’achat, mais non collectée sur la vente). La rigueur comptable impose de tracer ces dysfonctionnements pour éviter tout redressement fiscal, l’administration pouvant s’interroger sur des écarts de stock trop importants non justifiés. C’est un équilibre délicat entre gestion commerciale et obligations fiscales.

Pour le consommateur, savoir que le caissier ne paiera pas de sa poche permet d’aborder la situation avec moins d’affect. La rectification d’une erreur n’est pas une condamnation du personnel, mais une procédure administrative normale. Si une erreur est en votre défaveur, n’hésitez jamais à réclamer votre dû par empathie mal placée pour l’employé ; le système est conçu pour absorber ces corrections sans impacter financièrement le salarié.

Les spécificités du e-commerce et les algorithmes de prix

En 2025, une part significative des transactions s’effectue en ligne, et les règles sur les erreurs de prix s’appliquent également au commerce électronique, avec toutefois des nuances technologiques. Sur internet, les erreurs de prix sont souvent massives et automatisées, résultant de bugs d’algorithmes ou d’erreurs de saisie dans des bases de données géantes. La viralité des réseaux sociaux peut transformer une coquille sur un prix en des milliers de commandes en quelques minutes.

Dans ce contexte numérique, la notion d’erreur manifeste (le prix dérisoire évoqué plus haut) est le principal levier utilisé par les e-commerçants pour annuler les commandes. Les Conditions Générales de Vente (CGV) des grandes plateformes prévoient explicitement ces cas de figure. Cependant, si l’erreur reste dans une fourchette plausible (par exemple, un smartphone haut de gamme à -30% au lieu de -10%), le vendeur en ligne est tenu d’honorer la commande. La dématérialisation ne soustrait pas le marchand à ses obligations de droit commercial.

Le consommateur numérique doit être particulièrement vigilant sur les preuves. Contrairement à un magasin physique où l’on peut prendre une photo de l’étiquette, une page web peut être modifiée instantanément. Réaliser des captures d’écran horodatées lors de la commande est une précaution élémentaire pour tout investisseur ou consommateur méthodique. De plus, les stratégies pour générer des revenus, comme celles consistant à vendre sur des marketplaces, exposent aussi les vendeurs amateurs à ces mêmes risques juridiques. Ils doivent être conscients qu’une erreur de paramétrage de leur part les engage vis-à-vis de l’acheteur, sauf, encore une fois, en cas de prix dérisoire.

Enfin, le remboursement en cas d’annulation de commande par le site marchand doit être intégral et rapide. Certains sites tentent de rembourser en bons d’achat : cette pratique est contestable si le client exige un virement bancaire. La maîtrise de ces flux financiers numériques est indispensable. Que l’on gère ses finances personnelles ou que l’on s’intéresse à la gestion rigoureuse des actifs, comprendre les mécanismes de validation et d’annulation des transactions en ligne permet de sécuriser ses achats et d’éviter les immobilisations de trésorerie inutiles.

Pivot stratégique : Passage d’un modèle d’achat direct (iBuyer) à une plateforme d’aggrégation d’agences immobilières multi-réseaux.

Mécanique de vente : Activation simultanée de 5 agents locaux pilotés par un interlocuteur unique pour maximiser la visibilité.

Structure de coûts : Commission au succès de 5 %, sans surcoût par rapport à une agence traditionnelle, partagée entre Zefir et les partenaires.

Technologie : Tableau de bord propriétaire offrant des statistiques en temps réel sur les visites et l’intérêt des acquéreurs.

Contexte de marché 2025 : Une solution pertinente pour fluidifier les transactions dans un environnement où les acheteurs sont plus rares et exigeants.

Analyse de la transformation du modèle économique de Zefir en 2025

Comprendre Zefir nécessite d’abord de s’intéresser à sa genèse et à l’évolution de son positionnement sur l’échiquier immobilier français. Créée en juillet 2020, l’entreprise s’est initialement lancée en important le modèle du « iBuying » venu des États-Unis. Ce concept reposait sur une promesse forte : l’achat direct du bien immobilier par l’entreprise elle-même, garantissant au vendeur une liquidité immédiate et une certitude de transaction une fois le compromis signé. Zefir achetait, rénovait si nécessaire, et revendait. Ce modèle, bien que séduisant pour le vendeur pressé, s’est avéré lourd en capital et risqué face aux fluctuations du marché.

Face à la montée des taux et au ralentissement des transactions observé ces dernières années, la start-up a opéré un pivot majeur. Elle ne se positionne plus comme un acheteur direct, mais comme un tiers de confiance technologique qui centralise l’offre et la demande. Aujourd’hui, Zefir agit comme un chef d’orchestre, ou plus précisément un agrégateur d’acheteurs. L’objectif n’est plus de porter le risque immobilier, mais de fluidifier la rencontre entre vendeurs et acquéreurs en cassant les silos des agences traditionnelles.

Cette mutation s’inscrit dans une logique de rationalisation économique. En levant 24 millions d’euros auprès d’investisseurs institutionnels de premier plan comme Sequoia Capital et Kima Ventures (le fonds de Xavier Niel), l’entreprise a validé sa crédibilité financière. Cependant, pour l’investisseur ou le propriétaire, ce changement de cap implique une lecture différente de la promesse de valeur. Il ne s’agit plus d’une vente garantie, mais d’une vente optimisée par la technologie et le volume. Pour ceux qui s’intéressent aux mécanismes de marché complexes, une analyse financière approfondie des modèles de rupture montre souvent que l’agilité est la clé de la survie dans des secteurs cycliques comme la pierre.

Zefir opère désormais principalement dans les 12 plus grandes métropoles françaises et leurs régions périphériques. Le volume de transactions annualisé affiché, avoisinant les 250 millions d’euros, témoigne d’une traction certaine. Néanmoins, cette nouvelle stratégie place Zefir en concurrence directe, mais aussi en partenariat, avec les agences qu’elle cherche à fédérer. C’est une position hybride qui demande une analyse complète pour déterminer si l’intérêt du vendeur est réellement préservé par rapport à un mandat classique.

Fonctionnement détaillé de la vente collective et mandat de représentation

Le cœur de la proposition de valeur actuelle de Zefir réside dans ce qu’ils appellent la « vente collective ». Le constat de départ est factuel : dans un marché où les acquéreurs se font rares et volatiles, confier son bien à une seule agence, même performante, réduit statistiquement les probabilités de vente rapide. Le cloisonnement des fichiers clients entre agences concurrentes crée une friction que Zefir entend supprimer.

Concrètement, le propriétaire signe un mandat de représentation d’une durée initiale de 3 mois, reconductible tacitement jusqu’à un an. Contrairement à un mandat simple où le vendeur doit gérer plusieurs interlocuteurs, ou un mandat exclusif qui limite la diffusion, Zefir propose une voie médiane. Un conseiller dédié est nommé pour piloter la stratégie. Ce « manager de vente » a pour mission d’activer simultanément plusieurs leviers. Il sélectionne et mandate jusqu’à 5 agents immobiliers locaux, qu’ils soient indépendants ou membres de grands réseaux nationaux, pour travailler sur le bien.

Cette approche présente un avantage logistique indéniable pour le vendeur qui cherche à gagner du temps. Au lieu de répéter l’historique de la maison, de fournir les diagnostics et de coordonner les agendas avec cinq entités différentes, tout est centralisé. Le conseiller Zefir filtre les interactions, harmonise le discours commercial et veille à la cohérence des annonces publiées. C’est une forme de délégation de gestion commerciale qui rappelle certaines méthodes d’optimisation d’actifs. D’ailleurs, pour ceux qui gèrent leur patrimoine avec précision, il est crucial d’utiliser des outils adaptés, tout comme on utiliserait un simulateur interactif pour l’IFI afin d’anticiper la fiscalité liée à la vente.

L’aspect technologique est l’autre pilier de ce fonctionnement. Le vendeur a accès à un tableau de bord de performance. Cet outil permet de suivre en temps réel les indicateurs clés de la commercialisation : nombre de vues sur les portails immobiliers, nombre de clics, demandes de renseignements et comptes-rendus de visites. Cette transparence, souvent défaut des agences traditionnelles qui peuvent parfois manquer de réactivité dans le reporting, est ici systématisée. Cela permet d’ajuster le prix ou la stratégie de présentation (home staging virtuel, nouvelles photos) sur la base de données objectives et non de ressenti.

Toutefois, ce système impose une contrainte : le vendeur ne peut pas diffuser son annonce par lui-même sur les plateformes de particuliers (type PAP ou Leboncoin) durant la durée du mandat de représentation. C’est une concession nécessaire pour garantir la maîtrise de l’image du bien et éviter les doublons qui dévalorisent souvent la perception de l’actif aux yeux des acheteurs potentiels.

Structure des frais et évaluation de la compétitivité financière

L’un des points les plus sensibles lors d’une transaction immobilière reste le coût de l’intermédiation. Dans le modèle Zefir, la promesse est celle d’une neutralité financière pour le vendeur par rapport à une agence classique. Les frais sont fixés à une commission de 5 % TTC du prix de vente, payable uniquement en cas de succès (signature de l’acte authentique). Il n’y a pas de frais de dossier, de frais de marketing ou d’abonnement mensuel à régler en amont.

Cette commission de 5 % est ensuite partagée entre Zefir et les agents immobiliers partenaires qui ont contribué à la vente. Pour l’agent local, l’intérêt est d’accéder à des mandats qualifiés sans avoir à prospecter, acceptant en contrepartie une rémunération partagée. Pour le vendeur, le coût est transparent et aligné sur les standards du marché, où les honoraires oscillent généralement entre 4 % et 6 %. Il est important de noter que Zefir se positionne ici comme un apporteur d’affaires et un coordinateur, justifiant sa part par la technologie et la gestion administrative.

Pour mieux situer cette offre, voici un tableau comparatif des structures de vente :

Critère

Vente via Zefir

Agence Traditionnelle

Vente entre particuliers

Interlocuteur

Unique (Manager Zefir)

Multiple (si plusieurs mandats)

Aucun (Gestion autonome)

Diffusion

Multi-agences & Portails

Agence unique ou réseau local

Portails particuliers uniquement

Commission

5 % (partagés)

4 % à 7 % (variable)

0 % (Frais de notaire uniquement)

Suivi

Tableau de bord digital

Variable (téléphone/mail)

Manuel

Cette structure tarifaire est cohérente, mais elle doit être mise en perspective avec le net vendeur final. Si le service permet de vendre plus vite (la moyenne annoncée étant de 58 jours), le coût d’opportunité d’une vente qui traîne est souvent supérieur à l’économie réalisée en tentant de vendre seul. C’est un calcul de rentabilité classique. De la même manière qu’on surveille l’évolution de ses actifs financiers, comme la vraie valeur du Bitcoin sur des marchés volatils, la valeur d’un bien immobilier s’érode si celui-ci reste trop longtemps sur le marché (« bien grillé »). Zefir tente de contrer cet effet par une exposition massive dès le début.

Il est cependant crucial de bien lire le mandat. Les coûts cachés sont absents, mais la rigidité contractuelle sur la durée du mandat doit être prise en compte. Si vous décidez de retirer le bien de la vente ou de changer de stratégie radicalement, les conditions de sortie doivent être anticipées. Une gestion rigoureuse de ses finances personnelles implique toujours de vérifier ces clauses, un peu comme on utiliserait un calculateur d’épargne en ligne pour prévoir ses rendements futurs.

Analyse critique des avis clients et retour d’expérience

Au-delà des promesses marketing, l’examen des retours utilisateurs est indispensable pour forger un avis objectif. Les plateformes d’avis comme Trustpilot ou Google Reviews offrent une vision nuancée de la réalité du service Zefir en 2025. Le volume d’avis est conséquent, ce qui permet de dégager des tendances lourdes, tant positives que négatives.

Du côté des satisfactions, la notion de gain de temps revient fréquemment. Les vendeurs apprécient la centralisation des échanges et la qualité du filtrage des acquéreurs. Le fait de ne pas recevoir d’appels intempestifs d’agences cherchant à récupérer le mandat est un confort souligné. La qualité du reportage photo et la mise en valeur du bien sont également citées comme des points forts, contribuant à l’attractivité des annonces. La review globale sur l’aspect technologique est positive : l’interface est jugée intuitive et rassurante.

Cependant, des critiques émergent, souvent liées au changement de modèle économique. Certains anciens clients, attirés par la promesse initiale de rachat immédiat, ont pu être déçus par le passage au modèle d’intermédiation, qui réintroduit l’incertitude de la vente. D’autres avis mentionnent un manque de pédagogie sur le rôle exact des agents partenaires : certains vendeurs s’attendaient à ce que Zefir réalise les visites, alors que ce sont les agents locaux qui opèrent sur le terrain. Cette confusion peut créer des frictions si la communication n’est pas parfaitement fluide.

De plus, la performance reste tributaire de la qualité des agents partenaires sélectionnés dans la zone géographique concernée. Si Zefir sélectionne mal ses partenaires locaux, la promesse de « vente en 58 jours » peut ne pas être tenue. C’est une variable humaine que l’algorithme ne peut pas totalement contrôler. Dans certains cas, le sentiment de transparence a été mis à mal, comme le soulignent certains commentaires évoquant une difficulté à percevoir la valeur ajoutée réelle lorsque la vente s’éternise. C’est un rappel que, tout comme un salaire ne définit pas l’intégralité d’une situation financière (voir cet article sur le salaire comme indicateur), un outil digital ne remplace pas totalement l’expertise humaine locale.

Verdict et recommandations stratégiques pour 2025

En conclusion de cette analyse détaillée, quel est le verdict pour un propriétaire souhaitant vendre en 2025 ? Zefir a réussi son pivot en proposant une solution hybride qui répond aux inefficacités du marché traditionnel. L’agrégation d’acheteurs et la collaboration forcée entre agents via un mandat unique est une réponse intelligente à la fragmentation de l’offre.

Les fonctionnalités offertes, notamment le suivi statistique, apportent une couche de professionnalisme bienvenue pour les investisseurs ou les vendeurs méthodiques qui souhaitent piloter leur vente comme un projet d’entreprise. Le coût de 5 % est justifié si la promesse de rapidité et de fluidité est tenue, car elle évite l’usure du bien sur le marché. Cependant, cette solution s’adresse avant tout à ceux qui acceptent de lâcher prise sur la gestion opérationnelle (visites, diffusion) pour se concentrer sur le résultat.

Voici les points de vigilance pour décider :

Si votre bien est situé dans une zone très tendue (cœur de métropole) et que vous avez du temps, la vente entre particuliers reste l’option la plus économique, bien que chronophage.

Si vous cherchez à sécuriser le prix et à déléguer intégralement la charge mentale, Zefir est une option supérieure à l’agence de quartier isolée, grâce à sa force de frappe multi-réseaux.

Méfiez-vous du manque d’historique sur certaines zones géographiques moins denses où le réseau de partenaires de Zefir pourrait être moins étoffé.

Il est essentiel de comprendre que Zefir est un accélérateur, pas un magicien. La liquidité d’un bien dépendra toujours de son prix par rapport au marché. Le service apporte de la visibilité, mais ne corrigera pas un prix hors marché. Pour les investisseurs cherchant à arbitrer leur patrimoine, c’est un outil efficace. Pour optimiser l’ensemble de vos flux financiers lors d’une telle opération, n’oubliez pas d’utiliser des outils de gestion adaptés, par exemple pour calculer la TVA ou les frais annexes si vous vendez via une structure de société.

L’offre de Zefir est donc une proposition solide, moderne, mais qui demande au vendeur d’accepter une relation tripartite (Vendeur – Zefir – Agents) qui peut parfois manquer de la simplicité d’un contact direct unique « à l’ancienne ». C’est le prix de l’efficacité algorithmique appliquée à la pierre.

En bref : Les points clés pour générer des revenus avec Amazon

Logistique déléguée (FBA) : Une méthode permettant de vendre des produits physiques en utilisant les entrepôts d’Amazon, idéale pour ceux disposant d’un capital initial et d’une vision e-commerce à long terme.

Produits numériques (KDP & Affiliation) : Des solutions pour monétiser la propriété intellectuelle ou une audience sans gérer de stock, que ce soit via l’auto-édition ou la recommandation de produits.

Micro-tâches et services (MTurk & Flex) : Des options pour échanger directement du temps contre de l’argent, bien que les revenus soient plafonnés et les conditions de travail variables (domicile vs livraison).

Impératifs fiscaux : La nécessité absolue de structurer juridiquement son activité, généralement via la micro-entreprise, pour déclarer tout revenu supplémentaire généré.

Stratégie personnalisée : Le choix de la méthode dépend intrinsèquement du ratio entre le temps disponible et le capital investissable.

Stratégies de vente physique : Comprendre le potentiel d’Amazon FBA pour le commerce électronique

Le commerce en ligne a subi des mutations profondes ces dernières années, et en 2025, la logistique reste le nerf de la guerre. Pour un investisseur ou un entrepreneur cherchant à bâtir un actif tangible, le programme « Expédié par Amazon » (Fulfillment by Amazon ou FBA) représente la structure la plus robuste. Contrairement au modèle classique où le commerçant gère son propre stock dans son garage, FBA permet d’externaliser la totalité de la chaîne logistique. Le principe est mécanique : le vendeur identifie une opportunité de marché, acquiert le stock, et l’envoie dans les centres de distribution du géant américain. Dès lors, la plateforme prend le relais pour le stockage, l’emballage, l’expédition, et surtout, la gestion du service client et des retours.

Cette méthode se distingue nettement du dropshipping traditionnel. En dropshipping, le produit est expédié directement du fournisseur au client, souvent avec des délais longs et une qualité incertaine. Avec FBA, le produit est déjà sur le territoire, éligible à la livraison Prime, ce qui augmente considérablement le taux de conversion. Cependant, cette efficacité a un coût. L’analyse financière d’un projet FBA doit intégrer non seulement le coût d’achat des marchandises, mais aussi les frais de stockage (qui augmentent au quatrième trimestre) et les commissions de la plateforme. Il ne s’agit pas d’une méthode pour générer de l’argent sans apport : elle nécessite un capital de départ pour le stock et une trésorerie pour le fonds de roulement. C’est une véritable démarche de création d’entreprise.

Pour réussir dans cet écosystème, la compétence clé n’est pas seulement le sourcing produit, mais la maîtrise de l’algorithme. Une fiche produit doit être optimisée avec une précision chirurgicale : mots-clés pertinents, visuels professionnels et stratégie de prix dynamique. La concurrence est mondiale. Il est donc impératif d’adopter une approche analytique pour identifier des niches où la demande est présente mais l’offre insatisfaisante. C’est en construisant des processus solides que l’on transforme cette activité en un véritable levier financier. Pour ceux qui visent une structuration patrimoniale à long terme, comprendre ces mécanismes est une des étapes pratiques pour atteindre la richesse et l’indépendance financière, car une boutique FBA qui tourne est un actif revendable.

Il est également crucial de ne pas sous-estimer l’aspect marketing. En 2025, le trafic organique sur Amazon ne suffit plus toujours pour lancer un nouveau produit. L’utilisation de la publicité interne (Amazon PPC) est devenue un standard pour gagner en visibilité. Cela demande une gestion rigoureuse des marges pour s’assurer que le coût d’acquisition client ne grignote pas la totalité du profit. Le modèle FBA est donc destiné aux profils méthodiques, prêts à gérer des tableaux de bord financiers et à investir dans la construction d’une marque plutôt que de chercher un gain immédiat et sans effort.

Monétisation de la propriété intellectuelle et de l’audience : KDP et Affiliation

Si la gestion de stocks physiques et les risques liés à l’importation de marchandises ne correspondent pas à votre profil de risque, l’économie numérique offre des alternatives basées sur la création de valeur intellectuelle. Deux vecteurs principaux dominent cet espace au sein de l’écosystème Amazon : Kindle Direct Publishing (KDP) et le programme Partenaires (marketing d’affiliation). Ces méthodes ont l’avantage majeur de présenter des barrières à l’entrée financières quasi inexistantes, remplaçant l’investissement en capital par un investissement en temps et en créativité.

KDP a démocratisé l’édition. Il ne s’agit plus seulement de publier le prochain grand roman, mais d’exploiter des niches littéraires ou utilitaires. Le marché s’est segmenté en deux catégories : le contenu à forte valeur ajoutée (romans, guides techniques, essais) et le « low content » (carnets de notes, agendas, livres de coloriage). En 2025, la concurrence sur le « low content » est saturée, rendant la qualité et le ciblage marketing indispensables. Le modèle économique repose sur les royalties : vous touchez un pourcentage sur chaque vente sans jamais gérer l’impression ou l’expédition, Amazon utilisant son système d’impression à la demande. C’est une forme de revenu passif, mais seulement après une phase active de création et de référencement. Une couverture mal conçue ou un titre mal optimisé pour le moteur de recherche interne condamnera l’ouvrage à l’invisibilité, quelle que soit la qualité du texte.

Parallèlement, le marketing d’affiliation repose sur la recommandation. Le concept est simple : vous dirigez du trafic vers des produits Amazon via des liens tracés. Si une vente est réalisée, une commission est versée. Contrairement aux idées reçues, il ne suffit pas de spammer des liens sur les réseaux sociaux. La réussite de cette stratégie dépend de la confiance de votre audience et de la pertinence contextuelle. Un blog spécialisé dans la photographie générera des revenus substantiels en testant et recommandant des objectifs spécifiques, car l’intention d’achat du lecteur est élevée. C’est une stratégie de volume et de précision. Pour ceux qui s’intéressent aux dynamiques économiques globales, on peut faire un parallèle avec d’autres secteurs lucratifs ; par exemple, découvrez le sport qui génère les plus hauts revenus dans le monde actuel pour comprendre comment l’agrégation d’audience massive se traduit en monétisation, un principe applicable à l’échelle individuelle via l’affiliation.

L’avantage de ces deux méthodes numériques est leur scalabilité. Un ebook écrit une fois peut être vendu dix mille fois sans coût marginal supplémentaire. Un article de blog bien référencé peut générer des commissions d’affiliation pendant des années. Cependant, le délai de gratification est long. Il faut souvent produire beaucoup de contenu avant de voir les premiers résultats tangibles. C’est un jeu de patience et de persévérance, adapté à ceux qui peuvent se permettre de travailler sans rémunération immédiate pour construire des flux de revenus futurs.

Analyse des micro-tâches et de la logistique du dernier kilomètre

Il existe une catégorie d’opportunités au sein de l’univers Amazon qui s’éloigne de l’entrepreneuriat pour se rapprocher de la prestation de service pure. Ici, la corrélation entre le temps passé et le revenu généré est linéaire. Deux programmes illustrent cette dynamique : Amazon Mechanical Turk (MTurk) et Amazon Flex. Il est impératif de les analyser froidement pour comprendre leur place réelle dans une stratégie de revenus complémentaires, car ils ne mènent pas à la construction d’un actif valorisable.

Amazon Mechanical Turk (MTurk) est souvent présenté comme une solution de travail à domicile accessible à tous. La réalité est plus nuancée. Il s’agit d’une plateforme de micro-tâches (HITs – Human Intelligence Tasks) qui requièrent une intervention humaine là où l’intelligence artificielle échoue encore : identification d’objets dans des images, transcription de données, vérification de contenu. Si l’accès est simple, la rémunération est souvent très faible, parfois quelques centimes par tâche. Pour obtenir un taux horaire décent, les « Turkers » doivent utiliser des scripts et des outils pour optimiser leur flux de travail. C’est une option viable pour générer de l’argent de poche sans engagement ni compétence particulière, mais elle ne doit pas être confondue avec une carrière ou un business model scalable. C’est de l’échange de temps brut contre de la devise, sans effet de levier.

À l’opposé du spectre, Amazon Flex propose une rémunération plus attractive, mais brise la promesse du travail à domicile. Le modèle est similaire à celui d’Uber : vous utilisez votre véhicule personnel pour livrer des colis sur des créneaux (blocs) que vous réservez via une application. Les gains annoncés, souvent autour de 15 à 20 euros de l’heure, doivent être pondérés par les coûts cachés : carburant, usure du véhicule, assurance et temps de trajet vers l’entrepôt. Flex offre une flexibilité totale, idéale pour combler un besoin de trésorerie urgent, mais c’est une activité physique, extérieure, soumise aux aléas de la route et de la météo. Ce n’est pas du commerce électronique, c’est de la logistique.

Le choix entre ces options et les modèles plus entrepreneuriaux (FBA, KDP) doit se faire en pleine conscience. Si l’objectif est d’obtenir un complément de revenu immédiat pour payer une facture imprévue, Flex (si disponible dans votre zone) ou MTurk sont des solutions fonctionnelles. Si l’objectif est de s’affranchir des contraintes horaires à long terme, ces méthodes sont des impasses stratégiques. Il est d’ailleurs intéressant de noter que pour certains, cumuler ces micro-revenus peut impacter d’autres droits sociaux. Il est donc prudent de se renseigner, notamment sur le cumul avec les revenus chômage ou arrêt maladie, pour éviter les mauvaises surprises administratives.

En somme, ces plateformes sont des outils. MTurk permet de comprendre le fonctionnement de l’IA et de la data chez Amazon, tandis que Flex offre un aperçu des défis logistiques du dernier kilomètre. Utilisés temporairement, ils dépannent. Envisagés comme piliers financiers principaux, ils sont fragiles et plafonnés.

Cadre fiscal et structurel : Gérer ses revenus en toute légalité

L’enthousiasme généré par la perspective de gagner de l’argent en ligne occulte souvent une réalité administrative incontournable : la déclaration des revenus. En France, l’activité régulière d’achat-revente (FBA), de prestation de service (MTurk, Flex) ou de perception de royalties (KDP) nécessite une structure juridique. Opérer en tant que particulier « au noir » n’est pas une option viable ni légale, surtout avec les directives européennes renforçant la transmission automatique des données par les plateformes aux services fiscaux.

Pour la grande majorité des débutants, le régime de la micro-entreprise s’impose comme le véhicule le plus adapté. Sa simplicité de gestion, avec des cotisations sociales proportionnelles au chiffre d’affaires encaissé, permet de tester une activité sans risque de coûts fixes exorbitants si les ventes ne décollent pas. Cependant, chaque typologie de revenus Amazon correspond à une catégorie fiscale précise : Bénéfices Industriels et Commerciaux (BIC) pour la vente de marchandises (FBA), ou Bénéfices Non Commerciaux (BNC) pour certaines prestations intellectuelles ou d’affiliation. En 2025, les seuils de chiffre d’affaires et les taux de cotisations doivent être surveillés de près pour anticiper les charges. Ne pas intégrer ces coûts dans votre business plan est une erreur de débutant qui peut transformer un profit théorique en perte réelle.

La question de la TVA est également centrale, particulièrement pour les vendeurs FBA. Dès que certains seuils sont franchis, la collecte et le reversement de la TVA deviennent obligatoires, complexifiant la comptabilité. Amazon propose des services pour aider à cette gestion, mais la responsabilité finale incombe au vendeur. Pour les auteurs KDP, la fiscalité des droits d’auteur peut parfois offrir des options alternatives au régime micro-social, selon le statut choisi (auto-édition vs édition à compte d’auteur). L’optimisation fiscale ne consiste pas à frauder, mais à choisir le régime le moins pénalisant pour sa situation spécifique. Pour affiner vos prévisions, l’utilisation d’un calculateur interactif pour estimer votre impôt sur le revenu est une démarche proactive recommandée.

Le tableau ci-dessous synthétise les implications opérationnelles et financières des différentes méthodes abordées, permettant une comparaison objective avant de se lancer dans les démarches administratives.

Méthode

Type d’activité

Capital Initial Requis

Potentiel de Scalabilité

Complexité Administrative

Amazon FBA

Achat-Revente (Commerce)

Élevé (Stock + Pub)

Très Élevé

Élevée (TVA, Douanes)

KDP / eBooks

Création / Édition

Faible / Nul

Élevé

Moyenne (Royalties)

Affiliation

Prestation Marketing

Faible (Hébergement web)

Moyen / Élevé

Faible

Amazon Flex

Prestation de Service

Moyen (Véhicule)

Nul (Plafonné au temps)

Faible

MTurk

Micro-tâches

Nul

Nul

Très Faible

Il est essentiel de séparer les finances personnelles des finances professionnelles dès le premier euro gagné. L’ouverture d’un compte bancaire dédié, même s’il n’est pas légalement obligatoire pour tous les micro-entrepreneurs dès le départ, est une mesure d’hygiène de gestion indispensable. Cela facilite le suivi de la rentabilité et les déclarations futures. Une approche rigoureuse transforme un simple « hobby » en une activité pérenne.

Bilan stratégique : Choisir le bon vecteur selon vos ressources

Arrivé à ce stade, une évidence s’impose : il n’existe pas de méthode universelle, mais des stratégies adaptées à des profils de ressources spécifiques. Le choix de votre vecteur pour générer un revenu supplémentaire ne doit pas se baser sur la mode du moment ou les promesses d’influenceurs, mais sur un audit froid de vos actifs actuels. Ces actifs sont de deux natures : le capital financier et le capital temps/compétence.

Si vous disposez de liquidités à investir (au minimum 1000 à 2000 euros) et que vous avez l’âme d’un gestionnaire capable de supporter une prise de risque calculée, Amazon FBA est la voie royale. C’est la méthode qui se rapproche le plus de l’investissement traditionnel : vous immobilisez du capital dans du stock pour générer un retour sur investissement. C’est une construction d’actif. À l’inverse, si votre capital financier est proche de zéro mais que vous disposez de temps et d’une capacité à apprendre, le marketing d’affiliation ou la publication via KDP sont les choix logiques. Vous investissez de l’huile de coude pour créer du contenu qui, à terme, travaillera pour vous. Pour aller plus loin dans cette réflexion sur l’allocation des ressources, il peut être utile de consulter des analyses détaillées, comme celle proposée ici : comprendre les leviers financiers modernes.

Pour ceux qui cherchent simplement à monétiser des heures perdues sans volonté de construire un business complexe, MTurk ou Flex (selon la zone géographique) restent des outils valides, bien que limités. Il ne faut cependant pas tomber dans le piège de la dispersion. L’erreur classique est de vouloir tout tenter en même temps : lancer un livre KDP le lundi, chercher des produits FBA le mardi et faire des livraisons Flex le week-end. Cette approche dilue vos efforts et garantit l’échec. La réussite exige une focalisation intense sur un seul canal jusqu’à ce qu’il devienne rentable et autonome.

Enfin, gardez à l’esprit que l’écosystème Amazon est dynamique. Les règles changent, les frais évoluent et la concurrence s’adapte. Ce qui fonctionne aujourd’hui demandera peut-être des ajustements demain. Une veille constante est nécessaire. Que vous choisissiez la vente en ligne pure ou la création de contenu, considérez cette activité comme un projet professionnel sérieux. La rigueur que vous y mettrez déterminera si ce complément de salaire restera anecdotique ou s’il deviendra un pilier de votre indépendance financière. Si vous vous posez des questions sur l’équilibre entre vie pro et projets perso, certaines ressources comme cet article sur la gestion des revenus alternatifs peuvent offrir des perspectives complémentaires.

Le passage à l’action est la seule variable qui sépare la théorie du résultat. Analysez, choisissez, structurez, et lancez-vous.