Un outil fiscal incontournable : L’assurance vie reste le « couteau suisse » de l’épargne en France, offrant une enveloppe fiscale avantageuse après 8 ans et des atouts successoraux uniques.

Frais de gestion et d’entrée : Les acteurs en ligne (courtiers) dominent le marché en supprimant les frais de versement, contrairement aux banques traditionnelles qui prélèvent souvent jusqu’à 3 %.

Rendement et sécurité : La dichotomie entre fonds euros (capital garanti) et unités de compte (potentiel de gain plus élevé) permet d’adapter le contrat à tous les profils de risque.

Architecture ouverte : Les meilleures assurances vie donnent accès à une large gamme de supports (ETF, SCPI, titres vifs), évitant les « fonds maison » peu performants.

Gestion pilotée ou libre : Le choix du mode de gestion est déterminant pour la performance future, selon le temps et les compétences que l’épargnant souhaite consacrer à son placement.

Comprendre la mécanique financière et les supports d’investissement

L’assurance vie est souvent mal comprise par le grand public qui la confond parfois avec une assurance décès. Il s’agit avant tout d’un contrat d’épargne bénéficiant d’un cadre juridique et fiscal spécifique, conçu pour encourager l’investissement à long terme. Le principe est mécanique : le souscripteur verse des primes qui sont investies sur des supports financiers pour générer des plus-values. Contrairement à un compte-titres classique, les gains ne sont pas fiscalisés tant qu’ils restent dans l’enveloppe du contrat, ce qui permet de maximiser l’effet des intérêts composés.

Le fonctionnement technique repose sur deux piliers fondamentaux : les fonds en euros et les unités de compte (UC). Les fonds en euros constituent la composante sécuritaire du contrat. Majoritairement investis en obligations d’États ou d’entreprises solides, ils offrent une garantie en capital totale (brute de frais de gestion) et un « effet cliquet », qui sécurise définitivement les intérêts acquis chaque année. En 2025, avec la remontée des taux obligataires initiée les années précédentes, ces fonds retrouvent des couleurs, certains affichant des rendements nets compétitifs pouvant atteindre 4 % grâce à des mécanismes de bonus. C’est le placement sécurisé par excellence pour la partie prudente de votre allocation.

À l’opposé, les unités de compte représentent le moteur de performance du contrat. Elles n’offrent aucune garantie en capital, l’assureur s’engageant uniquement sur le nombre d’unités et non sur leur valeur. Ces supports permettent d’investir sur une multitude de classes d’actifs : actions internationales, obligations corporate, immobilier (via des SCPI, SCI ou OPCI) ou encore des produits structurés. Pour bien calibrer son investissement, il est essentiel de calculer précisément son reste à vivre afin de ne placer que des sommes dont on n’a pas besoin à court terme, permettant ainsi d’absorber la volatilité inhérente aux marchés financiers.

L’arbitrage entre ces deux poches dépendra de votre profil d’investisseur. Un profil prudent privilégiera une exposition majoritaire au fonds euros (par exemple 80 %), tandis qu’un profil dynamique cherchera à capter la croissance mondiale via des trackers (ETF) ou des fonds de gestion active en unités de compte. C’est cette flexibilité qui fait de l’assurance vie un outil patrimonial « tout-terrain », capable de répondre aussi bien à un objectif de préparation de retraite que de valorisation de capital à moyen terme.

L’impact critique des frais sur la performance à long terme

Dans l’univers de l’épargne, la maîtrise des coûts est le seul paramètre sur lequel l’investisseur a un contrôle total, contrairement aux performances de marché qui restent aléatoires. C’est pourquoi la distinction entre les contrats distribués par les banques traditionnelles et ceux proposés par les courtiers en ligne ou les conseillers en gestion de patrimoine indépendants est fondamentale. Les établissements bancaires historiques ont tendance à facturer des frais d’entrée (frais sur versement) qui peuvent s’élever à 3 %, voire davantage. Concrètement, si vous versez 10 000 €, seuls 9 700 € sont réellement investis. Ce handicap initial nécessite parfois plusieurs années de rendement simplement pour revenir à l’équilibre.

À l’inverse, les meilleures assurances vie du marché, souvent distribuées par des acteurs en ligne, affichent une politique de 0 % de frais sur versement et 0 % de frais d’arbitrage. Cette différence est colossale sur la durée. De plus, les frais de gestion annuels, prélevés sur l’encours global, varient du simple au double. Un contrat bancaire classique peut prélever jusqu’à 1 % par an, alors que les contrats internet les plus compétitifs se situent autour de 0,50 % à 0,60 % sur les unités de compte. Sur un horizon de 20 ans, cet écart de 0,40 % ou 0,50 % par an représente des milliers d’euros de capital final en moins pour l’épargnant.

Il faut également être vigilant quant aux frais internes des supports d’investissement. C’est ce qu’on appelle souvent les « frais cachés ». Par exemple, certains fonds structurés ou certaines gestion pilotées empilent les couches de frais qui érodent le rendement net. Une lecture attentive des conditions générales est nécessaire pour détecter d’éventuels frais cachés ou peu explicites. En gestion libre, privilégier des ETF (dont les frais de gestion internes sont de l’ordre de 0,3 %) plutôt que des fonds actifs chargés en frais est une stratégie souvent gagnante pour l’investisseur méthodique.

Un autre point de vigilance concerne les contrats d’assurance groupe proposés par les réseaux bancaires. Souvent, ces produits sont en « architecture fermée », ce qui signifie que vous n’avez accès qu’aux fonds maison de la banque. Cela limite considérablement la diversification et la performance potentielle. À titre d’exemple, comprendre le fonctionnement des prélèvements liés aux assureurs bancaires comme Predica permet de mieux saisir la structure de coûts qui pèse sur ces contrats grand public par rapport aux offres en architecture ouverte des courtiers spécialisés.

Analyse comparative : notre sélection des contrats incontournables 2025

Pour établir une sélection assurance vie pertinente en 2025, il est impératif de se concentrer sur les contrats offrant le meilleur équilibre entre solidité de l’assureur, richesse de l’offre financière et compétitivité des frais. Notre analyse met en lumière trois acteurs majeurs qui se distinguent nettement : Suravenir, SwissLife et BNP Paribas Cardif (via des courtiers spécialisés). Ces assureurs proposent des contrats qui servent de socle aux meilleures offres du marché distribuées par des courtiers en ligne comme Linxea, Cleerly ou Placement-direct.

Le contrat assuré par Suravenir est souvent cité pour son accessibilité et la qualité de ses fonds euros (Suravenir Rendement et Suravenir Opportunités). Il brille particulièrement par sa gamme d’unités de compte, incluant un très large choix de trackers (ETF) et de supports immobiliers (SCPI, SCI). C’est un choix idéal pour l’investisseur autonome souhaitant diversifier son portefeuille à moindre coût. Les frais de gestion y sont parmi les plus bas du marché, souvent autour de 0,60 % pour les UC.

L’offre de SwissLife, souvent commercialisée sous des appellations « Stratégic » ou « Titres vifs », s’adresse à une clientèle plus patrimoniale. Son point fort réside dans la possibilité de loger des titres vifs (actions en direct) et dans une gestion privée accessible dès des montants raisonnables. De plus, SwissLife propose des barèmes de bonification sur le fonds euros très incitatifs : plus la part d’unités de compte est élevée, plus le rendement du fonds euros est boosté. C’est une stratégie payante pour ceux qui acceptent une part de risque maîtrisée.

Enfin, le contrat Cardif (notamment l’offre Cleerly Elite ou Lucya Cardif) a marqué les esprits ces dernières années. Longtemps perçu comme un assureur traditionnel, Cardif a opéré un virage agressif sur le marché des courtiers en ligne avec des frais de gestion ultra-compétitifs et une offre de fonds euros performante, incluant des garanties de bonus sur les nouveaux versements. L’accès à un univers d’investissement très large (plus de 1000 fonds) en fait un outil de diversification redoutable.

Voici un tableau comparatif synthétique des caractéristiques clés de ces contrats leaders en 2025 :

Critères

Contrat type Suravenir

Contrat type SwissLife

Contrat type Cardif

Assureur

Suravenir (Arkéa)

SwissLife Assurance

BNP Paribas Cardif

Frais d’entrée

0 %

0 %

0 %

Frais de gestion UC

0,60 %

0,50 % – 0,60 %

0,50 %

Nombre d’UC disponibles

> 800 (dont ETF & SCPI)

> 600 (dont Titres Vifs)

> 1400 (Large choix SCPI)

Investissement 100% Fonds Euro

Souvent sous conditions

Oui (selon offres)

Oui (selon offres)

Performance Fonds Euro (est. 2024/25)

2,60 % à 3,50 %

2,40 % à 3,70 %

3,00 % à 5,00 % (avec bonus)

Il est crucial de noter que pour maximiser le potentiel de ces contrats, une gestion rigoureuse de son budget est nécessaire. Utiliser un modèle de budget mensuel adapté à 2025 peut vous aider à dégager l’épargne nécessaire pour alimenter régulièrement ces contrats et profiter du lissage des points d’entrée sur les marchés (DCA).

La fiscalité avantageuse et la transmission : une niche fiscale à exploiter

L’attrait principal du contrat d’assurance vie réside dans sa fiscalité assurance vie spécifique, qui en fait une véritable niche fiscale. La règle d’or est celle des 8 ans. En effet, l’antériorité fiscale du contrat est déterminante. Pour les retraits effectués sur un contrat de plus de 8 ans, l’épargnant bénéficie d’un abattement annuel sur les plus-values de 4 600 € pour une personne seule et de 9 200 € pour un couple soumis à imposition commune. Concrètement, cela signifie que vous pouvez retirer des sommes importantes chaque année sans payer d’impôt sur le revenu sur la part de gains, seuls les prélèvements sociaux (17,2 %) restant dus.

En cas de rachat avant 8 ans, la fiscalité s’est simplifiée avec l’instauration du Prélèvement Forfaitaire Unique (PFU) ou « Flat Tax ». Les gains sont taxés à 12,8 % au titre de l’impôt sur le revenu + 17,2 % de prélèvements sociaux, soit un total de 30 %. Bien que moins avantageux que le régime après 8 ans, cela reste compétitif et ne doit pas être un frein à la disponibilité de l’épargne. Contrairement aux idées reçues, l’argent n’est jamais bloqué. L’investisseur peut effectuer des rachats partiels ou totaux à tout moment.

Mais c’est sur le volet successoral que l’assurance vie devient un outil de transmission hors pair. Juridiquement, le capital décès ne fait pas partie de la succession du défunt. Pour les primes versées avant l’âge de 70 ans, chaque bénéficiaire désigné peut recevoir jusqu’à 152 500 € totalement exonérés de droits de succession. Au-delà, un taux forfaitaire de 20 % s’applique jusqu’à 700 000 € supplémentaires (soit 852 500 € au total), puis 31,25 %. Cela permet de transmettre des capitaux importants à des tiers sans lien de parenté ou de favoriser un héritier avec une fiscalité très douce par rapport au barème progressif des successions classiques.

Pour les versements effectués après 70 ans, l’avantage est moindre mais existant : un abattement unique de 30 500 € est partagé entre les bénéficiaires sur le capital versé, mais la totalité des gains générés par ces versements est exonérée de droits de succession. Cette subtilité rend l’assurance vie pertinente à tout âge. Dans le cadre d’une planification financière globale, il peut être judicieux de comparer les revenus et le coût de la vie dans différentes juridictions si vous envisagez l’expatriation ; par exemple, connaître le niveau des salaires moyens au Luxembourg peut être pertinent pour ceux qui s’intéressent aux contrats d’assurance vie luxembourgeois, réputés pour leur sécurité renforcée (le fameux « triangle de sécurité ») et leur neutralité fiscale pour les expatriés.

Stratégies d’allocation : définir son profil et ses objectifs

Une fois le contrat sélectionné et la fiscalité comprise, la clé de la réussite réside dans l’allocation d’actifs. Il n’existe pas de « meilleure allocation » universelle, mais une allocation adaptée à chaque investisseur. Le choix se fait généralement entre la gestion libre et la gestion pilotée (ou sous mandat). La gestion pilotée est recommandée pour les néophytes : vous déléguez la sélection des supports à des experts (sociétés de gestion comme Lazard, Rothschild, ou des Robo-advisors) selon votre profil de risque (Prudent, Équilibré, Dynamique). Cela permet de bénéficier d’une diversification professionnelle sans avoir à suivre les marchés au quotidien.

Pour l’investisseur méthodique qui opte pour la gestion libre, l’objectif est de construire un portefeuille résilient. Une stratégie populaire consiste à utiliser le fonds euros comme poche de liquidité sécurisée (le capital garanti) et à dynamiser le reste avec des ETF (Trackers) qui répliquent de grands indices mondiaux (MSCI World, S&P 500) à moindres frais. L’introduction de supports immobiliers comme les SCPI dans l’assurance vie permet également de percevoir des revenus réguliers (les loyers) qui sont capitalisés dans le contrat, profitant ainsi de la fiscalité douce de l’enveloppe.

Il est aussi possible de sécuriser des projets spécifiques via le nantissement. Si vous avez besoin de liquidités temporaires mais ne souhaitez pas casser votre contrat et perdre son antériorité fiscale, vous pouvez demander une avance ou utiliser votre contrat comme garantie pour un prêt. C’est une stratégie avancée mais efficace. Toutefois, en cas de besoin urgent de trésorerie pour rembourser des dettes, il existe des procédures spécifiques, comme les démarches pour un remboursement anticipé de crédit, qui permettent d’assainir sa situation avant de réinvestir.

Enfin, n’oublions pas les produits d’assurance vie dits « générationnels ». Il est tout à fait possible et recommandé d’ouvrir des contrats au nom de ses enfants mineurs. Cela permet de prendre date fiscalement (le compteur des 8 ans tourne) et de constituer progressivement un capital pour leurs études ou leur premier achat immobilier. Avec un horizon de placement de 15 ou 20 ans, on peut se permettre une allocation très dynamique (majoritairement en actions) pour maximiser le rendement, la volatilité étant lissée par la durée de détention.

En Bref : L’analyse du Plan d’Épargne en Actions de la Société Générale révèle un décalage significatif avec les standards actuels du marché en 2025. Malgré la solidité institutionnelle de la banque, l’offre souffre d’une tarification prohibitive, notamment en raison de droits de garde obsolètes et de frais de courtage élevés. Les formules proposées, comme Déclic Bourse, manquent de flexibilité pour l’investisseur moderne. Pour ceux qui visent une optimisation du rendement PEA, les acteurs en ligne offrent des alternatives bien plus performantes. Le transfert du plan vers une structure moins onéreuse apparaît souvent comme la décision de gestion la plus rationnelle.

Frais de garde : Présents et pénalisants, contrairement aux banques en ligne.

Offre Déclic : Contraignante, limitée aux fonds maison et imposant des versements programmés.

Courtage : Tarifs alignés sur le plafond légal maximum, peu compétitifs.

Conseil : Conflit d’intérêts potentiel entre les objectifs du client et les produits de la banque.

Transfert : Recommandé pour stopper l’hémorragie des frais fixes.

Analyse critique de l’environnement bancaire traditionnel et du conseil boursier

L’ouverture d’un Plan d’Épargne en Actions au sein d’une banque de réseau comme la Société Générale (SG) répond souvent à un réflexe de proximité plutôt qu’à une analyse financière rigoureuse. En 2025, le paysage de l’investissement boursier a radicalement changé, rendant le modèle de la banque traditionnelle de plus en plus difficile à justifier pour ce type de produit. L’argument principal de la SG repose sur sa présence physique et la disponibilité de conseillers. Toutefois, une distinction fondamentale doit être opérée entre un conseiller clientèle généraliste et un expert des marchés financiers. Le personnel en agence gère une multitude de produits, du crédit immobilier à l’assurance habitation, et ne dispose que rarement de la technicité nécessaire pour optimiser une stratégie boursière complexe.

Le véritable problème réside dans l’architecture même de l’offre. Lorsqu’un épargnant sollicite la SG pour dynamiser son capital, il s’expose à un biais structurel : le conseiller est incité à proposer les produits « maison ». Cette situation crée un conflit d’intérêts latent. L’objectif de la banque est de collecter des encours sur ses propres fonds (OPCVM) pour générer des frais de gestion récurrents, alors que l’intérêt du client est souvent de minimiser ces frais et de diversifier ses actifs via des supports plus neutres comme les ETF. Cette divergence d’intérêts peut lourdement peser sur la performance à long terme. C’est un point crucial pour quiconque cherche à savoir comment faire de la bourse en ligne de manière autonome et efficace, sans subir la pression commerciale d’un établissement physique.

De plus, la réactivité du service client sur les questions boursières spécifiques laisse souvent à désirer. En cas de problème technique lors d’un ordre de bourse ou d’une incompréhension sur une opération sur titres (OST), le circuit de résolution peut être long et fastidieux, transitant par un conseiller qui devra lui-même contacter le service spécialisé. Pour un investisseur actif, ce manque d’agilité est un frein majeur. La Société Générale tente de compenser cela par son interface numérique, mais la valeur ajoutée humaine, censée justifier les tarifs élevés, n’est pas toujours au rendez-vous pour l’expert ou l’investisseur exigeant.

Il est également nécessaire d’aborder la question de la sécurité perçue. Beaucoup d’épargnants acceptent de payer plus cher pour la « sécurité » d’une grande banque française. C’est un raisonnement fallacieux en ce qui concerne le PEA. Les titres que vous détenez vous appartiennent en propre, quel que soit l’intermédiaire financier. En cas de faillite d’un courtier en ligne ou d’une banque systémique, la garantie des titres s’applique de la même manière. Payer des frais de garde exorbitants à la SG pour cette « sécurité » psychologique est une erreur de calcul qui grève inutilement le rendement PEA net d’inflation.

Décryptage des offres : Classique contre Déclic Bourse

La Société Générale segmente son offre PEA en deux catégories distinctes, chacune ciblant un profil théorique d’investisseur, mais comportant des limitations structurelles importantes. La première option est le PEA « Classique ». Accessible avec un ticket d’entrée de 100 €, cette formule est celle qui se rapproche le plus d’un compte-titres standard, offrant une certaine liberté d’action. Cependant, cette liberté a un prix. L’investisseur se retrouve immédiatement confronté à la grille tarifaire standard de la banque, qui inclut des droits de garde et des frais de transaction élevés. Cette offre convient théoriquement à ceux qui souhaitent gérer leur portefeuille en toute autonomie, mais la structure de coûts rend la performance très difficile à atteindre pour les petits et moyens portefeuilles.

La seconde option, baptisée « Déclic Bourse », est présentée comme une solution pédagogique et simplifiée pour les débutants ou les petits budgets, avec un versement minimum de 50 €. L’analyse approfondie de cette offre révèle un système extrêmement restrictif, s’apparentant presque à un « menu forcé ». En souscrivant à Déclic Bourse, l’investisseur renonce à sa liberté de choix. L’univers d’investissement est drastiquement réduit aux seuls Organismes de Placement Collectif (OPC) du groupe Société Générale (SICAV et FCP). Impossible d’acheter des actions en direct (comme LVMH ou Air Liquide) ou des ETF d’émetteurs tiers (comme Amundi ou BlackRock) sans sortir de ce cadre.

Le mécanisme de cette offre repose sur une contrainte de flux : le titulaire doit s’engager à effectuer des versements programmés (50 € par mois ou 150 € par trimestre). Si cette discipline d’épargne peut sembler vertueuse sur le papier, elle sert surtout à assurer à la banque un flux constant de liquidités vers ses propres fonds chargés en frais. En contrepartie de cette fidélité forcée et de l’investissement exclusif dans les produits maison, la banque exonère le client de droits de garde et de droits de sortie. C’est un calcul purement commercial : ce que la banque ne gagne pas en droits de garde, elle le récupère largement via les frais de gestion internes des fonds, souvent compris entre 1,5 % et 2,5 % par an, et les éventuels droits d’entrée (jusqu’à 2 %).

Cette segmentation pose un problème de fond pour l’investisseur qui souhaite investir entre 10 000 et 20 000 euros de manière diversifiée. Avec le PEA Classique, les frais fixes (droits de garde) éroderont le capital. Avec Déclic Bourse, l’impossibilité de diversifier hors des fonds SG expose l’épargnant à la performance moyenne (voire médiocre) de la gestion active bancaire, sans pouvoir profiter des frais réduits de la gestion passive indicielle. La banque utilise ici le levier de l’accessibilité (faible ticket d’entrée) pour capturer l’épargne des jeunes actifs dans des produits à forte marge pour elle, mais à faible potentiel net pour le client.

L’impact mathématique des frais sur la performance globale

L’aspect le plus critique du PEA Société Générale réside dans sa grille tarifaire. En matière d’investissement, les frais sont la seule certitude ; le rendement, lui, est hypothétique. Minimiser les coûts est donc la stratégie la plus fiable pour accroître son patrimoine. La SG ne semble pas avoir intégré cette logique dans son offre, appliquant des tarifs qui frôlent systématiquement les plafonds légaux imposés par la loi PACTE ou qui maintiennent des lignes de facturation anachroniques comme les droits de garde.

Les droits de garde, ou frais de tenue de compte-titres, sont une aberration dans un monde numérisé où la détention d’une action n’est qu’une ligne de code dans une base de données. Pourtant, la SG continue de facturer ces frais annuels. Pour un portefeuille inférieur à 50 000 €, la banque prélève 0,30 % du montant total + 4,50 € par ligne détenue. Prenons un exemple concret : un portefeuille de 10 000 € réparti sur 10 lignes. Les frais de garde s’élèveront à 30 € (0,30 % de 10k) + 45 € (4,50 € x 10), soit 75 € par an, juste pour le privilège de posséder des titres. Cela représente 0,75 % de performance en moins chaque année, avant même d’avoir passé le moindre ordre d’achat ou de vente. C’est un handicap majeur face aux courtiers en ligne qui facturent 0 € sur ce poste.

Les frais de courtage (frais de transaction) ne sont pas en reste. Pour les ordres inférieurs à 2 000 €, la SG facture 0,50 %, le maximum légal. Au-delà, les taux baissent légèrement (0,45 % puis 0,35 %), mais restent bien supérieurs à la concurrence. Pour un investisseur actif qui réalise des arbitrages réguliers, l’addition grimpe vite. Si l’on souhaite calculer précisément l’impact de ces prélèvements sur le long terme, l’utilisation d’un calculateur d’épargne en ligne simple et efficace démontre que sur 20 ans, la différence de frais peut représenter plusieurs milliers d’euros de capital perdu, du fait de la non-capitalisation de ces sommes.

Il existe certes des exonérations : les moins de 29 ans et les détenteurs de l’offre Déclic échappent aux droits de garde. Mais dès le 30ème anniversaire, la facturation s’enclenche, piégeant l’investisseur qui a accumulé un capital et qui se retrouve alors « captif », hésitant à transférer son compte par peur des démarches. De plus, les frais de tenue de compte fixe de 17,50 € par an s’ajoutent si le compte est inactif, agissant comme une pénalité pour l’investisseur passif (« buy and hold »). Cette structure tarifaire est conçue pour générer du revenu pour la banque à chaque étape de la vie du produit, souvent au détriment de la fiscalité PEA avantageuse qui se trouve grignotée par ces charges opérationnelles.

Supports d’investissement : la gestion pilotée et les fonds maison

La qualité d’un PEA ne se mesure pas uniquement à ses frais, mais aussi à la profondeur de l’univers d’investissement qu’il propose. À la Société Générale, l’accès à une architecture ouverte est théoriquement possible via le PEA Classique, mais tout est fait pour orienter le client vers la « gestion maison ». La banque met en avant une gamme de 22 fonds (OPCVM) gérés par Société Générale Gestion. L’incitation est forte : investir dans ces fonds spécifiques permet d’éviter les droits de garde sur ces lignes. C’est une stratégie commerciale habile pour masquer le coût réel de ces produits.

Le problème majeur des fonds gérés activement par les grandes banques réside dans leurs frais courants élevés et leur performance souvent décevante par rapport à leur indice de référence. En privilégiant ces supports pour économiser quelques euros de droits de garde, l’investisseur paie souvent 1,5 % à 2 % de frais de gestion internes au fonds, directement déduits de la valeur liquidative. Sur le long terme, ces frais internes sont bien plus destructeurs de valeur que les droits de garde eux-mêmes. De plus, la gamme de fonds éligibles au PEA-PME est squelettique, limitant les opportunités de diversification sur les petites capitalisations européennes.

L’investisseur moderne, soucieux de diversifier son risque géographique, se tournera naturellement vers des trackers (ETF). Par exemple, pour s’exposer aux marchés mondiaux via une enveloppe fiscale française, il est courant d’utiliser des stratégies spécifiques comme celles détaillées dans le guide sur l’ETF Amundi MSCI World en PEA. Bien que la SG permette l’achat de ces ETF, elle ne les met pas en avant et ne propose aucun tarif préférentiel dessus. Pire, ils seront soumis aux droits de garde (sauf offre jeune), rendant la stratégie d’investissement passif (pourtant la plus recommandée pour les particuliers) plus coûteuse qu’ailleurs.

La gestion portefeuille à la SG manque donc de neutralité. L’absence d’une véritable plateforme de sélection de fonds tiers sans surcoût punitif est un manque criant. Pour l’investisseur averti qui souhaite construire une allocation d’actifs robuste, mêlant actions américaines (via ETF synthétiques), obligations et actions émergentes, l’environnement SG agit comme un frein. L’interface, bien que fonctionnelle, n’offre pas les outils d’analyse technique ou fondamentale avancés que l’on trouve chez les pure players, obligeant l’utilisateur à recourir à des outils externes pour prendre ses décisions avant de simplement passer l’ordre via la banque.

Comparatif et verdict : faut-il transférer son PEA ?

Face à la concurrence, le positionnement de la Société Générale apparaît difficilement défendable pour un avis tranché et objectif. Comparons ce qui est comparable : face à des acteurs comme Fortuneo ou Bourse Direct, la SG accuse un retard tarifaire structurel. Bourse Direct propose des ordres à moins d’un euro et aucun frais de garde. Fortuneo offre une expérience utilisateur supérieure et la gratuité des droits de garde également. Le tableau ci-dessous synthétise ces écarts fondamentaux qui justifient une remise en question de la fidélité bancaire.

Critères

Société Générale (SG)

Fortuneo

Bourse Direct

Frais de garde

0,30% + 4,50€/ligne (sauf exceptions)

0 € (Gratuit)

0 € (Gratuit)

Courtage (Ordre 500€)

~2,50 € (0,50%)

Gratuit (1er ordre) ou ~1,75€

0,99 €

Frais de transfert sortant

12 € / ligne (Max 150 €)

Généralement remboursés par le receveur

Généralement remboursés par le receveur

Accès ETF

Possible mais coûteux (droits de garde)

Large choix sans droits de garde

Large choix et partenariats

La question du transfert se pose donc légitimement. Si votre PEA a plus de 5 ans, le clôturer pour en rouvrir un ailleurs est une option, mais vous perdrez l’antériorité fiscale pour les nouveaux versements (le plafond de 150 000 € se réinitialise, mais pas le compteur fiscal des 5 ans si vous retirez tout). La meilleure solution reste le transfert interbancaire. Cette opération permet de conserver l’ancienneté fiscale du plan. Certes, la SG facturera des frais de transfert (généralement plafonnés à 150 € par la loi), mais la plupart des courtiers en ligne proposent de rembourser ces frais à hauteur de 100 € ou 200 € pour attirer de nouveaux clients. C’est une opération blanche financièrement, mais extrêmement rentable sur la durée grâce à l’économie des droits de garde futurs.

Il est important de ne pas se laisser paralyser par l’inertie ou la peur de la complexité administrative. Le processus est aujourd’hui largement automatisé entre les établissements. Conserver un produit médiocre par habitude est une erreur similaire à celle de garder un vieux contrat d’assurance vie peu performant. À ce sujet, se demander s’il faut garder son assurance vie ou son PEA dans une banque traditionnelle relève de la même logique d’hygiène patrimoniale. Les risques financiers ne sont pas seulement liés aux marchés, mais aussi à l’intermédiaire qui grignote votre performance.

En définitive, le PEA de la Société Générale ne se justifie aujourd’hui que pour une catégorie très restreinte de clients : les jeunes de moins de 29 ans qui souhaitent bénéficier de l’offre bancaire globale de la SG et qui n’ont pas encore le capital suffisant pour que les frais proportionnels deviennent douloureux. Pour tout autre profil d’investisseur, qu’il soit débutant souhaitant apprendre avec de petits montants sans contraintes, ou expert gérant un portefeuille conséquent, l’offre est obsolète. Le marché a évolué, les frais ont chuté, et rester chez un acteur historique par loyauté est un luxe coûteux que le rentier ou l’investisseur méthodique ne devrait pas se permettre.

L’épargne salariale proposée par Groupama s’articule autour de solutions flexibles permettant d’optimiser la rémunération différée des collaborateurs tout en offrant un cadre fiscal avantageux. Voici les points essentiels à retenir pour 2025 :

Dualité des plans : Une offre structurée autour du Plan Épargne Entreprise (PEE) pour le moyen terme (5 ans) et du Plan Épargne Retraite Collectif (PERCOL) pour l’horizon retraite.

Optimisation fiscale : Exonération d’impôt sur le revenu pour les primes placées (intéressement, participation) et l’abondement, hors prélèvements sociaux sur les plus-values.

Gestion pilotée ou libre : Accès à une gamme variée de FCPE et SICAV, avec des options de sécurisation progressive du capital à l’approche de la retraite.

Accessibilité numérique : Des outils de pilotage performants via une application dédiée permettant arbitrages et versements volontaires en temps réel.

Cas de déblocage : Multiples situations permettant de récupérer les fonds par anticipation (achat résidence principale, mariage, accidents de la vie).

Architecture et fonctionnement des plans d’épargne salariale Groupama

L’offre de Groupama en matière d’épargne salariale repose sur une distinction claire entre les objectifs de moyen terme et la préparation de la retraite, une structuration devenue indispensable dans le paysage financier de 2025. Lorsqu’une entreprise choisit ce partenaire, elle met à disposition de ses salariés deux enveloppes fiscales distinctes mais complémentaires : le Plan d’Épargne Entreprise (PEE) et le Plan d’Épargne Retraite Collectif (PERCOL). Comprendre la mécanique de ces deux supports est la première étape pour tout épargnant souhaitant valoriser son capital. Le PEE fonctionne comme un portefeuille bloqué pour une durée minimale de cinq ans. Il est conçu pour financer des projets de vie intermédiaires, offrant une liquidité relative par rapport aux produits de retraite.

À l’inverse, le PERCOL s’inscrit dans une temporalité longue. Les fonds y sont théoriquement indisponibles jusqu’à la liquidation des droits à la retraite. Cette différence d’horizon temporel influence directement la stratégie de versement. Un salarié peut choisir d’alimenter son PEE avec sa prime d’intéressement pour conserver une disponibilité à moyen terme, tout en versant sa participation ou des jours de repos non pris sur son PERCOL pour bénéficier d’un complément de revenu futur. Il est crucial de noter que l’alimentation de ces plans ne se limite pas aux primes versées par l’employeur. Les versements volontaires jouent un rôle clé dans la constitution d’un patrimoine, permettant parfois de déclencher un abondement, c’est-à-dire une contribution financière supplémentaire de l’entreprise.

La compréhension de ces mécanismes permet d’éviter certaines frustrations financières. Beaucoup se demandent pourquoi je ne suis pas millionnaire malgré des revenus corrects ; la réponse réside souvent dans l’absence de capitalisation efficace. L’épargne salariale chez Groupama offre justement ce levier de capitalisation grâce à l’effet boule de neige des intérêts composés sur des sommes brutes non fiscalisées à l’entrée. De plus, la flexibilité est au rendez-vous : si l’entreprise propose les deux plans, l’arbitrage entre le PEE et le PERCOL reste à la main du salarié, qui peut moduler ses choix chaque année en fonction de l’évolution de sa situation personnelle et de ses projets.

Au-delà de la simple collecte de fonds, Groupama se positionne comme un gestionnaire d’actifs offrant une infrastructure complète. Pour les entreprises, cela se traduit par une gestion administrative déléguée, incluant le calcul de la prime d’intéressement, une tâche souvent complexe. Pour les salariés, cela garantit que les sommes investies sont logées dans des véhicules juridiques sécurisés et réglementés. L’année 2025 confirme la tendance d’une épargne d’entreprise de plus en plus intégrée aux stratégies patrimoniales globales, ne devant plus être considérée comme un simple accessoire de salaire, mais comme un pilier central de la construction financière personnelle.

Mécanismes financiers et optimisation fiscale des placements

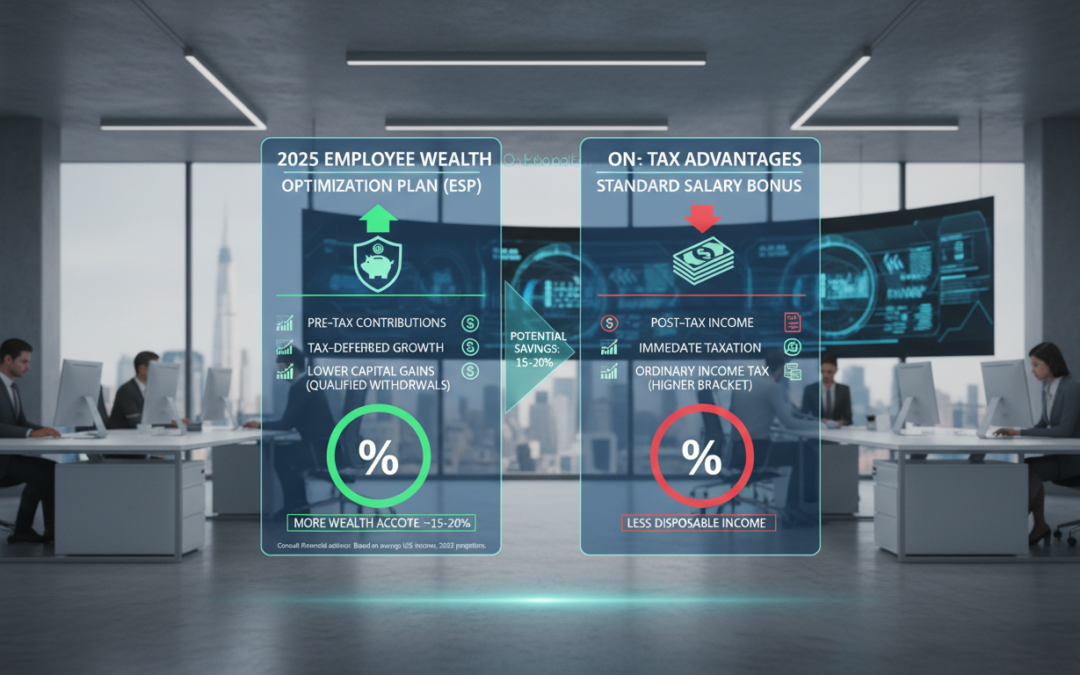

L’attrait principal de l’épargne salariale réside dans son traitement fiscal de faveur, qui la distingue nettement des placements bancaires traditionnels ou de la perception immédiate du salaire. Lorsqu’un salarié perçoit une prime d’intéressement ou de participation directement sur son compte courant, cette somme est intégrée à son revenu imposable et soumise à l’impôt sur le revenu selon sa tranche marginale d’imposition (TMI). En revanche, si cette même somme est investie dans un PEE ou un PERCOL géré par Groupama, elle échappe totalement à l’impôt sur le revenu. C’est ce différentiel qui permet d’optimiser le rendement net de l’épargne.

Pour bien visualiser cet avantage, il est utile de savoir comment transformer votre salaire brut en net de la manière la plus efficace. L’épargne salariale agit comme un sas de conversion fiscale : le brut perçu par l’entreprise (la prime) devient du net investi pour le salarié, déduction faite uniquement de la CSG et de la CRDS (9,7 % en 2025). L’abondement versé par l’employeur suit la même logique d’exonération, dans la limite des plafonds légaux en vigueur. Cet abondement constitue littéralement de l’argent gratuit offert par l’entreprise pour encourager l’effort d’épargne, pouvant aller jusqu’à tripler le versement du salarié dans certains accords d’entreprise.

Le PERCOL offre un avantage supplémentaire spécifique aux versements volontaires. Les sommes versées personnellement sur ce plan peuvent être déduites du revenu imposable, ce qui génère une économie d’impôt immédiate l’année du versement. Cette mécanique est particulièrement puissante pour les foyers fortement imposés. Toutefois, il faut être capable de maîtriser le calcul des pourcentages pour évaluer si l’économie d’impôt à l’entrée compense la fiscalité à la sortie, car le capital sera alors fiscalisé au moment du retrait à la retraite. C’est une balance à équilibrer selon ses propres anticipations de revenus futurs.

Concernant la sortie en capital, notamment pour le PEE après 5 ans, les gains générés (plus-values) sont également exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux (17,20 %). Cette fiscalité douce est un atout majeur pour faire fructifier son patrimoine sur le moyen terme. Groupama accompagne les épargnants en fournissant chaque année, via un imprimé fiscal unique (IFU) ou des notifications claires, les éléments nécessaires à la déclaration de revenus, notamment pour les montants déductibles du PERCOL, simplifiant ainsi la gestion administrative pour l’investisseur particulier.

Stratégies d’investissement et sélection des fonds (FCPE)

Une fois les sommes versées sur le PEE ou le PERCOL, l’argent ne dort pas ; il est investi sur les marchés financiers via des Fonds Communs de Placement d’Entreprise (FCPE) ou des SICAV. Groupama propose une gamme de fonds couvrant différentes classes d’actifs (actions, obligations, monétaire) et différents niveaux de risque. Le choix de ces supports est déterminant pour la performance finale de l’investissement. En gestion libre, c’est à l’épargnant de construire son allocation d’actifs. Il peut opter pour des fonds prudents, peu risqués mais à faible rendement, ou des fonds dynamiques, investis majoritairement en actions, offrant un potentiel de gain plus élevé en contrepartie d’une volatilité accrue.

Il est essentiel de suivre des étapes pratiques pour atteindre la richesse et l’indépendance financière, et la diversification du portefeuille en est une fondamentale. Les supports proposés par Groupama Asset Management permettent cette diversification géographique et sectorielle. Certains fonds affichent des performances historiques notables, avec des rendements cumulés pouvant dépasser 20 à 30 % sur cinq ans, bien que les performances passées ne préjugent pas des résultats futurs. L’épargnant doit aligner son choix de fonds avec son horizon de placement : plus l’échéance est lointaine (comme pour un PERCOL), plus il est pertinent d’accepter une part de risque pour chercher de la performance.

Pour ceux qui ne souhaitent pas gérer eux-mêmes leur allocation, le PERCOL de Groupama propose par défaut une « gestion pilotée à horizon ». Ce mécanisme délègue l’allocation d’actifs aux experts de Groupama. Le principe est celui de la sécurisation progressive : lorsque la retraite est lointaine, l’épargne est investie sur des supports dynamiques (actions) pour maximiser le rendement. À mesure que la date de départ en retraite approche, l’épargne est automatiquement basculée vers des supports plus sécuritaires (obligations, monétaire) pour protéger le capital acquis. Trois profils sont généralement disponibles : Prudent, Équilibre et Dynamique, permettant à chaque salarié de trouver chaussure à son pied selon son aversion au risque.

L’accès à l’information financière est facilité par Groupama, qui met à disposition des « flashs hebdomadaires » sur les marchés. Ces analyses permettent aux investisseurs en gestion libre de comprendre l’environnement économique et de réaliser des arbitrages éclairés. L’arbitrage consiste à modifier la répartition de son épargne entre les différents fonds disponibles. Cette opération, réalisable en ligne, est souvent gratuite dans le cadre des plans d’épargne salariale, offrant une réactivité indispensable pour adapter sa stratégie aux cycles économiques.

Pilotage numérique et suivi des avoirs

La gestion de l’épargne salariale chez Groupama s’appuie fortement sur le numérique, répondant aux standards d’expérience utilisateur attendus en 2025. L’époque des relevés papier envoyés une fois par an est révolue. Désormais, l’épargnant dispose d’un espace personnel sécurisé accessible via un site web dédié et une application mobile (compatible Android et iOS). Ces interfaces sont les tours de contrôle de l’épargne. Elles permettent de consulter en temps réel la valorisation des avoirs, la répartition par fonds et l’historique des opérations. Cette transparence est cruciale pour maintenir la confiance et l’engagement des salariés dans le dispositif.

L’application mobile offre une gamme étendue de fonctionnalités. Au-delà de la simple consultation, elle permet d’agir : réaliser des versements volontaires par carte bancaire ou prélèvement, modifier ses choix de placement lors des campagnes d’intéressement, ou effectuer des arbitrages entre les fonds. Des simulateurs sont également intégrés pour aider à la prise de décision, permettant de projeter l’évolution de son capital selon différentes hypothèses de rendement et de versement. C’est un moyen efficace de voir si votre salaire est un indicateur de richesse ou un signe de précarité en fonction de votre capacité à générer de l’épargne résiduelle.

Groupama mise également sur la pédagogie via ses plateformes numériques. Des tutoriels vidéos et des articles explicatifs sont disponibles pour décrypter les mécanismes parfois complexes de la finance. Comprendre ce qu’est une valeur liquidative, des frais de gestion ou un horizon de placement devient accessible au plus grand nombre. Cette dimension éducative est un atout pour les entreprises, car elle valorise le dispositif aux yeux des salariés qui en comprennent mieux les bénéfices concrets.

En cas de difficulté ou de question spécifique, le support numérique est complété par un service client accessible par téléphone ou via des formulaires de contact. Que ce soit pour une perte d’identifiants ou une question sur la fiscalité d’un retrait, l’accompagnement humain reste disponible. La combinaison d’outils digitaux performants pour la gestion courante et d’une assistance experte pour les situations particulières constitue le socle de la qualité de service proposée par Groupama Épargne Salariale.

Disponibilité de l’épargne et cas de déblocage anticipé

Bien que l’épargne salariale soit par définition une épargne bloquée (5 ans pour le PEE, jusqu’à la retraite pour le PERCOL), le législateur a prévu de nombreuses exceptions permettant de récupérer les fonds avant l’échéance sans perdre les avantages fiscaux. Ces cas de déblocage anticipé sont essentiels car ils apportent une sécurité psychologique à l’épargnant : l’argent n’est pas « prisonnier » en cas de coup dur ou de projet de vie majeur. Pour le PEE, il existe une dizaine de motifs légaux, allant du mariage à la rupture du contrat de travail, en passant par l’agrandissement de la résidence principale.

Pour illustrer la diversité des situations, voici un tableau récapitulatif des principaux motifs de déblocage applicables aux deux types de plans :

Motif de déblocage

Applicable au PEE

Applicable au PERCOL

Acquisition de la résidence principale

Oui

Oui

Mariage ou PACS

Oui

Non

Naissance (à partir du 3ème enfant)

Oui

Non

Rupture du contrat de travail (licenciement, démission)

Oui

Non

Décès du bénéficiaire ou du conjoint

Oui

Oui

Surendettement

Oui

Oui

Expiration des droits au chômage

Non

Oui

Violences conjugales

Oui

Non

La gestion de ces déblocages se fait aujourd’hui de manière fluide via l’espace personnel Groupama. L’épargnant télécharge les justificatifs nécessaires directement sur la plateforme, accélérant ainsi le traitement de la demande. Par exemple, un salarié changeant de vie pour s’expatrier et gagner un salaire moyen au Luxembourg pourra utiliser la rupture de son contrat de travail comme motif pour débloquer la totalité de son PEE avant son départ, récupérant ainsi un capital net d’impôt pour son installation. De même, l’acquisition de la résidence principale reste le motif le plus fréquent de sortie anticipée, tant sur le PEE que sur le PERCOL.

Enfin, au moment du départ en retraite, le dénouement du PERCOL offre une flexibilité appréciable. L’épargnant peut choisir de percevoir son épargne sous forme de capital (versé en une ou plusieurs fois), sous forme de rente viagère pour s’assurer un complément de revenu à vie, ou un mélange des deux. Ce choix dépendra de la situation patrimoniale globale du retraité. On peut noter que pour certaines professions aux régimes spécifiques, comme ceux régis par la grille des salaires de la police nationale ou d’autres fonctions publiques qui auraient accès à des dispositifs similaires, la rente peut être un outil de sécurisation pertinent face à une baisse de revenus. Chez Groupama, l’accompagnement lors de cette phase de sortie est crucial pour optimiser la fiscalité finale et répondre aux besoins de trésorerie du nouveau retraité.

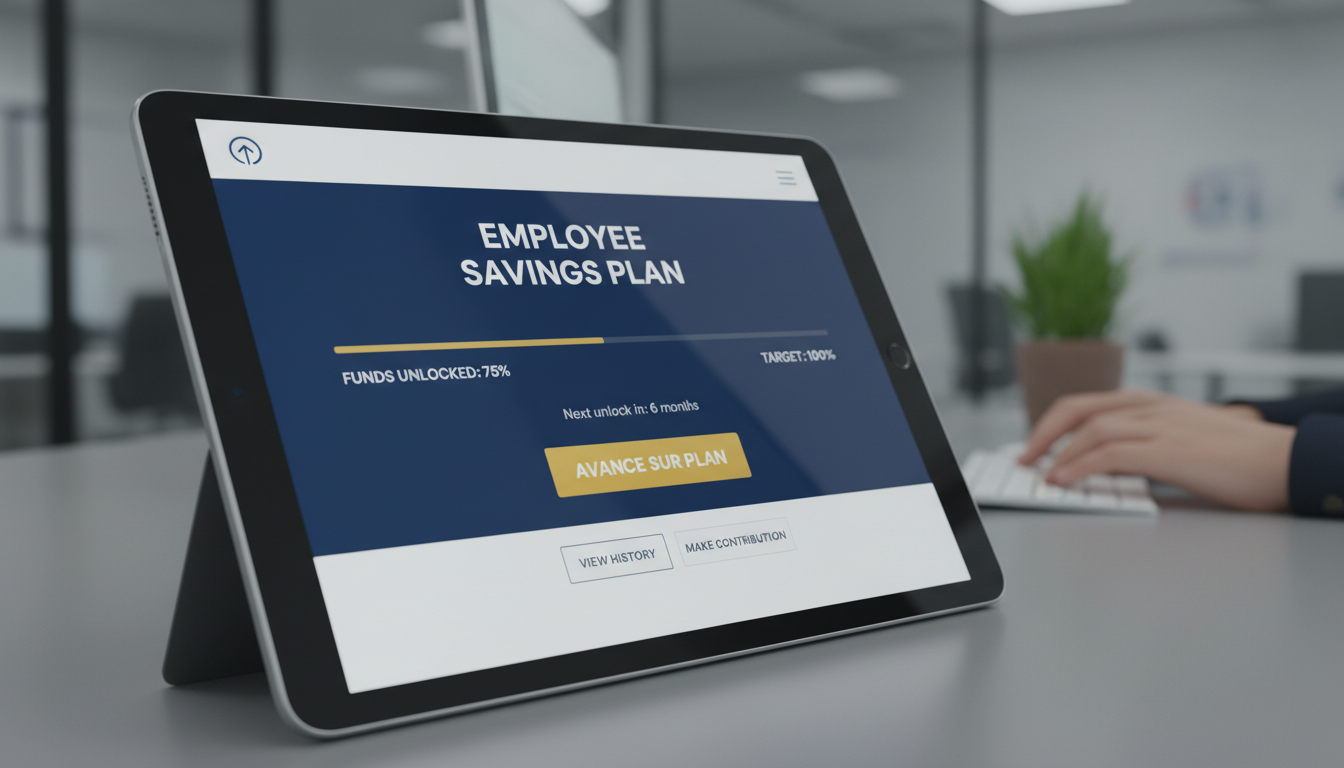

Structure double : Le CIC propose les classiques PEE (5 ans) et PER (retraite), permettant une diversification temporelle des avoirs.

Performance reconnue : La gestion par Crédit Mutuel Asset Management a été récompensée par la « Corbeille Long Terme », gage de solidité pour 2025.

Flexibilité unique : L’option « Avance sur plan » permet d’emprunter jusqu’à 80% de son épargne sans casser le plan, une spécificité rare.

Optimisation fiscale : L’abondement et l’intéressement placés échappent à l’impôt sur le revenu, un levier puissant pour le patrimoine.

Gestion digitale : Une interface complète permet les arbitrages, les versements volontaires et le suivi des performances en temps réel.

Analyse structurelle des plans d’épargne entreprise et retraite du CIC

L’architecture de l’épargne salariale au sein du CIC repose sur une dichotomie classique mais éprouvée, conçue pour répondre à des horizons de placement distincts. Pour tout investisseur méthodique, comprendre la mécanique de ces enveloppes est la première étape avant d’y allouer des flux financiers. Le dispositif s’articule principalement autour du Plan Épargne Entreprise (PEE) et du Plan Épargne Retraite (PER), décliné sous ses formes collective (PERECO) et obligatoire.

Le PEE constitue le socle de l’épargne à moyen terme. Son fonctionnement est régi par une règle de blocage fiscal de cinq ans. Durant cette période, les sommes issues de l’intéressement, de la participation ou des versements volontaires sont investies sur les marchés financiers via des Fonds Communs de Placement d’Entreprise (FCPE). L’attrait majeur réside dans l’exonération d’impôt sur le revenu des sommes placées, à condition de respecter ce délai de conservation. C’est un outil de capitalisation pur, idéal pour financer des projets de vie intermédiaires ou simplement pour se constituer un portefeuille boursier dans un cadre fiscal privilégié. En 2025, la pertinence de ce support reste intacte, notamment face à l’érosion monétaire, car il permet de dynamiser une trésorerie qui dormirait autrement sur des livrets réglementés peu rémunérateurs.

À l’opposé du spectre temporel se trouve le PER (Plan Épargne Retraite). Ici, l’horizon est le départ à la retraite. L’argent est théoriquement indisponible jusqu’à cette échéance, sauf cas de force majeure ou achat de la résidence principale. Le CIC propose ce véhicule pour permettre aux salariés de préparer la fin de leur vie active en capitalisant sur le long terme. L’avantage est double : une déductibilité fiscale des versements volontaires (sous conditions de plafonds) et la possibilité de bénéficier de l’abondement de l’employeur. Pour ceux qui cherchent à atteindre l’indépendance financière à long terme, le PER agit comme un tunnel de thésaurisation forcée, protégeant le capital des tentations de consommation immédiate tout en le faisant travailler sur des supports adaptés à un horizon lointain.

Il est crucial de noter que le choix entre ces deux plans ne doit pas être exclusif. Une stratégie patrimoniale cohérente implique souvent une alimentation conjointe. Le PEE assure la liquidité à moyen terme, tandis que le PER sécurise l’avenir lointain. Le CIC facilite cette gestion via une interface unifiée, mais la décision d’allocation relève de la responsabilité de l’épargnant, qui doit arbitrer en fonction de sa propre situation fiscale et de ses projets. Le ticket d’entrée est accessible, avec un minimum de 50 euros par versement, ce qui démocratise l’accès à ces marchés financiers souvent jugés complexes.

Performance épargne salariale et qualité de la gestion d’actifs

Une enveloppe fiscale, aussi avantageuse soit-elle, ne vaut rien sans des moteurs de performance efficaces. Au CIC, la gestion financière des plans d’épargne salariale est déléguée à Crédit Mutuel Asset Management. Cette société de gestion pilote les FCPE dans lesquels les salariés investissent leurs primes. L’analyse des performances passées, bien que ne préjugeant pas des résultats futurs, offre un indicateur de la qualité de la gestion, notamment dans un contexte économique fluctuant comme celui que nous traversons.

La gamme de fonds proposée couvre l’ensemble du spectre de risque, du monétaire (peu risqué, peu rémunérateur) aux actions internationales (risqué, potentiel élevé), en passant par les obligations et les fonds diversifiés. Cette diversité est essentielle pour permettre à chaque épargnant de construire une allocation d’actifs correspondant à son profil de risque. Récemment, l’expertise du groupe a été saluée par la presse spécialisée, recevant la « Corbeille Long Terme » du magazine Mieux Vivre Votre Argent. Cette distinction est un signal fort pour les investisseurs : elle valide la régularité et la résilience des stratégies d’investissement mises en œuvre sur une période longue, critère fondamental pour de l’épargne salariale.

Pour bien arbitrer, il est nécessaire de savoir comprendre les pourcentages de rendement affichés et de les comparer à l’inflation et aux indices de référence. Voici un aperçu des notations de certains fonds phares accessibles via les plans CIC, illustrant la qualité de la gestion :

Nom du Fonds (FCPE)

Type d’actifs

Note Mieux Vivre Votre Argent

Profil de risque

CM-AM Stratégie Tréso

Monétaire / Court terme

18/20

Faible (1-2/7)

Social Active Diversifié

Diversifié (ISR)

18/20

Moyen (3-4/7)

CM-AM Stratégie Tempéré International

Diversifié International

17/20

Moyen/Élevé (4-5/7)

CIC Épargne Action

Actions

Variable selon marché

Élevé (6-7/7)

L’offre intègre également une dimension éthique avec des supports ISR (Investissement Socialement Responsable). En 2025, l’alignement des investissements avec des valeurs durables n’est plus une option de niche mais une exigence centrale pour de nombreux salariés. Le CIC répond à cette demande en proposant des fonds qui intègrent des critères environnementaux, sociaux et de gouvernance (ESG) dans leur processus de sélection de titres. Cela permet de donner du sens à son épargne sans nécessairement sacrifier le rendement, comme en témoignent les bonnes notes des fonds « Social Active ».

Maîtriser les conditions déblocage et l’avance sur plan

La liquidité est souvent le point noir perçu de l’épargne salariale. Pourtant, le dispositif légal et les spécificités offertes par le CIC offrent bien plus de souplesse qu’il n’y paraît. Le principe de base demeure le blocage des fonds pendant 5 ans pour le PEE et jusqu’à la retraite pour le PER. Cependant, la loi prévoit de nombreux cas de déblocage anticipé qui permettent de récupérer son capital sans perdre les avantages fiscaux, transformant ainsi cette épargne bloquée en une réserve disponible pour les coups durs ou les grands projets.

Le processus de déblocage épargne au CIC est entièrement digitalisé. Depuis l’espace client, l’épargnant sélectionne le motif, télécharge les pièces justificatives et valide la demande. Le traitement est généralement rapide, les fonds étant virés sur le compte bancaire en quelques jours ouvrés. Cette réactivité est cruciale lorsque l’on se trouve dans une situation d’urgence ou lors de la signature d’un acte notarié. Il est toutefois impératif de respecter les délais de déclaration : certains motifs, comme le mariage ou la naissance, imposent de faire la demande dans les 6 mois suivant l’événement.

Voici les principaux cas légaux permettant de briser le verrou fiscal des 5 ans :

Mariage ou PACS : Un changement de situation matrimoniale permet de débloquer l’intégralité des sommes.

Agrandissement de la famille : Naissance ou adoption du 3ème enfant (et des suivants).

Projet immobilier : Acquisition, construction ou agrandissement de la résidence principale (valable pour PEE et PER).

Rupture du contrat de travail : Démission, licenciement ou retraite rendent l’épargne immédiatement disponible.

Accidents de la vie : Décès, invalidité du titulaire ou de son conjoint, situation de surendettement.

Mais la véritable force de l’offre CIC réside dans un mécanisme financier moins connu : l’avance sur plan. Contrairement au déblocage qui solde l’épargne, l’avance est un prêt in fine adossé à votre épargne salariale. Vous empruntez de l’argent à la banque (taux fixe de 2,49 % hors assurance) en nantissant vos avoirs. L’avantage est stratégique : votre épargne continue de travailler et de générer potentiellement des gains pendant que vous disposez de liquidités. C’est une solution idéale pour financer un besoin ponctuel sans casser la dynamique de capitalisation de votre plan. Le remboursement du capital se fait à l’échéance des 5 ans (ou avant si vous le souhaitez), tandis que vous ne payez que les intérêts périodiquement. C’est une forme d’optimisation du salaire brut en net différée, permettant de jouir de son capital tout en le laissant fructifier.

Avis clients CIC et expérience utilisateur des services bancaires

Dans l’écosystème financier actuel, la qualité de l’interface numérique est aussi importante que la performance financière. Les avis clients concernant le CIC épargne salariale convergent souvent vers la simplicité de l’expérience utilisateur. La banque a investi massivement pour que la gestion de ces actifs ne soit pas réservée aux experts-comptables ou aux financiers aguerris. L’accès se fait via un portail dédié ou une application mobile intégrée, permettant de visualiser en un coup d’œil la répartition des fonds, les plus-values latentes et la disponibilité de l’épargne.

Les fonctionnalités offertes vont au-delà de la simple consultation. L’épargnant peut réaliser des arbitrages (changer de supports d’investissement) en quelques clics, modifier ses choix de placement pour les futures primes d’intéressement, ou mettre en place des versements volontaires programmés. Cette autonomie est appréciée, car elle permet de réagir rapidement aux mouvements de marché ou aux changements de situation personnelle. Cependant, certains utilisateurs notent parfois que la technicité des termes financiers employés dans les descriptifs de fonds peut rester une barrière pour les néophytes, malgré les efforts de pédagogie.

Le service client est un autre pilier de l’offre. Bien que la digitalisation soit poussée, le CIC maintient un accès à des conseillers spécialisés. Le numéro dédié (09 69 39 00 29 pour les appels non surtaxés ou le 08 91 677 007 selon les services) permet de résoudre les cas complexes de déblocage ou d’obtenir des précisions sur la fiscalité. L’adresse postale à Tassin-la-Demi-Lune reste le point de chute pour les dossiers administratifs lourds. Cette accessibilité multicanale rassure, surtout lorsqu’il s’agit de gérer des sommes qui peuvent représenter une part significative du patrimoine. Pour beaucoup, ce niveau de service transforme le salaire différé en un véritable indicateur de richesse future, géré avec le sérieux d’une banque privée.

Stratégies d’optimisation : Abondement et versements volontaires

L’erreur classique de l’épargnant passif est de se contenter de placer ses primes d’intéressement et de participation sans chercher à aller plus loin. Or, le véritable levier de l’épargne salariale au CIC réside dans le mécanisme de l’abondement. Il s’agit d’une somme versée par l’entreprise en complément des versements du salarié. Ce coup de pouce peut atteindre jusqu’à 300 % du versement personnel, dans la limite des plafonds légaux (environ 3 700 € pour un PEE en 2025, et plus pour un PER). Ignorer ce mécanisme est l’une des raisons pour lesquelles l’épargne stagne chez de nombreux salariés qui passent à côté d’une rentabilité immédiate et sans risque.

Pour maximiser ce dispositif, une stratégie méthodique s’impose. Il convient de se renseigner précisément sur la règle d’abondement de son entreprise (ex: « 100% d’abondement jusqu’à 1000€ versés »). Si vous n’avez pas suffisamment de prime d’intéressement pour atteindre ce plafond, il est financièrement rationnel d’effectuer un versement volontaire depuis votre compte personnel pour déclencher l’abondement maximum. C’est mathématique : placer 100€ pour recevoir 100€ (ou plus) de son employeur offre un rendement instantané imbattable par n’importe quel produit de marché.

Enfin, la gestion des transferts est un outil d’optimisation puissant. Le CIC permet d’accueillir les sommes issues de PEE ou PER ouverts chez d’anciens employeurs. Regrouper ses avoirs au sein d’un même établissement permet non seulement de simplifier la gestion administrative, mais aussi de réduire les frais de tenue de compte qui sont souvent à la charge de l’épargnant une fois l’entreprise quittée. De plus, cela permet de réallouer des vieilles épargnes sur les fonds performants du CIC, potentiellement plus dynamiques que ceux d’une ancienne banque. Les outils de simulation disponibles sur le site du CIC aident à projeter ces scénarios pour prendre des décisions éclairées et transformer l’épargne salariale en un véritable moteur patrimonial.

Alliance stratégique : Eres agit comme un agrégateur de solutions d’épargne, s’appuyant sur la robustesse de gestionnaires comme Amundi pour sécuriser les avoirs.

Diversité des enveloppes : L’offre couvre l’ensemble du spectre, du PEE pour le moyen terme au PER pour la préparation de la retraite, avec des options sur-mesure ou clés en main.

Architecture ouverte : L’accès à plus de 150 fonds, incluant des ETF et des supports immobiliers, permet une diversification rare dans l’épargne salariale standard.

Optimisation fiscale : Le dispositif capitalise sur l’absence de charges patronales et l’exonération d’impôt sur le revenu pour les salariés, maximisant le rendement net.

Flexibilité de sortie : Bien que bloqués par défaut, les capitaux restent disponibles via de nombreux cas de déblocage anticipé, sécurisant ainsi la liquidité en cas de coup dur.

Analyse structurelle de l’écosystème Eres Amundi et son positionnement en 2025

Dans le paysage complexe de la gestion d’actifs en entreprise, l’association entre Eres et Amundi représente une synergie technique notable. Eres, positionné comme une société de conseil et de gestion spécialisée, ne se contente pas de distribuer des produits standards. Le groupe structure des offres d’épargne salariale et d’épargne retraite en architecture ouverte, permettant aux entreprises de toutes tailles d’accéder à des mécanismes financiers souvent réservés aux grands groupes. En 2025, alors que la pression sur les systèmes de retraite par répartition s’accentue, la pertinence de ces véhicules de capitalisation privée devient centrale pour la valorisation des revenus différés.

Le modèle opérationnel repose sur une distinction claire des rôles : Eres conçoit l’ingénierie financière et le conseil, tandis que la tenue de compte et la gestion des fonds (FCPE) sont souvent déléguées à des partenaires de premier plan comme Amundi ESR. Amundi, leader européen de la gestion d’actifs, apporte sa solidité bilancielle et son expertise en gestion indicielle et active. Ce partenariat permet de proposer des plans d’épargne entreprise (PEE), des plans d’épargne inter-entreprises (PEI) et des plans d’épargne retraite (PER) qui bénéficient d’une infrastructure technologique éprouvée. Pour un investisseur cherchant à comprendre sa position relative, il peut être utile de comparer ses revenus avec le salaire moyen au Luxembourg en 2025 pour évaluer la compétitivité de son package global incluant l’épargne salariale.

L’offre se distingue par sa granularité. Pour les structures de plus de 50 salariés, Eres propose des solutions sur-mesure, ajustant les grilles de gestion et les supports d’investissement aux spécificités démographiques de l’entreprise. Pour les TPE et PME, le « PEI Eres Selection » offre une solution clé en main, rapide à déployer, contournant la lourdeur administrative traditionnelle. Cette agilité est cruciale : elle transforme une contrainte légale ou un outil de rémunération périphérique en un véritable levier de gestion de patrimoine. L’accès à des partenaires comme Swiss Life ou Spirica pour les volets assurantiels du PER renforce cette approche holistique, couvrant non seulement l’accumulation de capital mais aussi sa restitution sous forme de rente ou de capital.

Mécanismes d’optimisation fiscale via le PEE et le PEI

Le Plan d’Épargne Entreprise (PEE) et sa variante inter-entreprises (PEI) constituent le socle de l’épargne salariale à moyen terme. Le principe directeur est la défiscalisation des flux financiers entre l’entreprise et le salarié. Contrairement à une prime sur salaire classique, lourdement chargée socialement et fiscalement, les sommes versées sur un PEE au titre de la participation, de l’intéressement ou de l’abondement échappent aux cotisations de sécurité sociale (hors CSG/CRDS) et à l’impôt sur le revenu, sous réserve d’un blocage de cinq ans. C’est un outil mathématiquement supérieur pour ceux qui cherchent comment transformer votre salaire brut en net de manière efficace.

L’abondement est le levier le plus puissant de ce dispositif. Il s’agit d’un versement complémentaire de l’entreprise qui peut atteindre, en 2024 et 2025, jusqu’à 300 % du versement volontaire du salarié, dans la limite de 8 % du Plafond Annuel de la Sécurité Sociale (PASS). Pour un investissement salarié, cela représente un rendement immédiat hors marché absolument imbattable. Aucun produit financier standard ne propose une performance de 300 % avant même le premier jour de placement. Eres optimise ce mécanisme en proposant des outils de simulation qui permettent aux employeurs de calibrer cet abondement pour maximiser l’effet incitatif tout en maîtrisant le coût budgétaire.

La gestion des flux au sein du PEE Eres Amundi se caractérise par une réactivité accrue. Les ordres sont reçus et traités à J, une spécificité technique qui réduit le risque de marché lié aux délais de traitement. De plus, la prise en charge des frais de tenue de compte par l’employeur constitue un avantage invisible mais substantiel pour l’épargnant, qui n’a pas à supporter les coûts administratifs qui érodent habituellement la performance des comptes-titres ordinaires. L’absence de frais d’entrée sur les fonds dédiés renforce encore l’attractivité du dispositif pour la constitution d’un capital de précaution ou de projet.

Stratégies de capitalisation à long terme avec le PER Eres

Le Plan d’Épargne Retraite (PER), introduit par la loi Pacte et vigoureusement déployé par Eres, répond à une logique temporelle différente : celle du très long terme. Eres propose le PER sous ses formes collective (PERECO) et individuelle. Ce produit est devenu incontournable pour quiconque s’interroge sur la pérennité de son niveau de vie futur. L’analyse des trajectoires patrimoniales montre que l’accumulation précoce est la clé ; comprendre pourquoi je ne suis pas millionnaire revient souvent à identifier un manque d’outils de capitalisation adaptés comme le PER.

Le PER individuel Eres, accessible dès 500 euros, se distingue par sa flexibilité et ses distinctions (Oscars de l’Assurance Vie, Gestion de Fortune). Il permet aux Travailleurs Non Salariés (TNS) et aux libéraux de déduire leurs versements de leur bénéfice imposable, créant un effet de levier fiscal immédiat. Les fonds sont gérés en architecture ouverte, donnant accès à des gestionnaires d’actifs variés via Spirica ou Swiss Life. Cette diversification est essentielle pour lisser les risques sur des horizons de 10, 20 ou 30 ans. La gestion pilotée à horizon est activée par défaut : elle sécurise progressivement l’épargne à mesure que la date de la retraite approche, réduisant l’exposition aux actions au profit d’obligations ou de fonds monétaires.

Le PER Collectif (PERECO), quant à lui, s’adresse aux entreprises souhaitant fidéliser leurs collaborateurs. Il intègre des dispositifs comme la passerelle temps-argent, permettant de monétiser des jours de repos non pris (jusqu’à 10 par an) pour alimenter le plan. Ces sommes bénéficient d’exonérations fiscales et sociales attractives. Eres a conçu des offres segmentées, du « PERECOL Eres Selection » pour les petites structures aux solutions sur-mesure pour les grands groupes, garantissant que chaque entreprise dispose d’un outil dimensionné à ses capacités contributives. Les placements financiers réalisés au sein de ces enveloppes profitent de la puissance de la gestion institutionnelle d’Amundi et de la sélection rigoureuse de gérants satellites par Eres.

Performance financière et architecture ouverte des fonds

La valeur ajoutée technique d’Eres réside dans la qualité et la profondeur de son offre financière. Contrairement aux banques de réseau qui poussent souvent leurs fonds « maison », Eres a fait le choix de l’architecture ouverte. Cela signifie que les épargnants ont accès à une sélection des meilleurs fonds du marché, et pas uniquement ceux d’Amundi. Cette stratégie est cruciale pour le rendement financier global du portefeuille. Il est indispensable de savoir analyser ces performances, et pour cela, maîtriser le calcul des pourcentages et des rendements composés est un prérequis pour tout investisseur méthodique.

L’offre se compose de plus de 150 fonds, incluant des FCPE (Fonds Communs de Placement d’Entreprise) classiques, mais aussi des fonds immobiliers (SCPI, OPCI) et des ETF (Exchange Traded Funds). L’intégration d’ETF est un point fort majeur, permettant de réduire les frais de gestion internes des supports et de capter la performance des indices boursiers mondiaux de manière passive. Pour les investisseurs soucieux de l’impact de leur épargne, Eres propose une large gamme de fonds labellisés ISR (Investissement Socialement Responsable) et solidaires. La gestion pilotée est proposée à travers de nombreuses grilles (jusqu’à 24 pour le PER individuel), permettant une adéquation fine entre le profil de risque de l’épargnant et son allocation d’actifs.

Amundi, en tant que partenaire gestionnaire, apporte sa force de frappe en matière d’analyse macroéconomique et de gestion des risques. Les fonds Eres ESR bénéficient de cette expertise, notamment dans la gestion des poches obligataires et monétaires, essentielles pour la préservation du capital dans les phases de volatilité. La multigestion permet de combiner des styles de gestion différents (Value, Growth, Small Caps), réduisant la corrélation entre les actifs et optimisant le couple rendement/risque. C’est cette ingénierie financière sophistiquée qui transforme l’épargne salariale d’un simple compte d’attente en un véritable portefeuille d’investissement diversifié.

Guide opérationnel : Alimentation, Déblocage et Gestion

La gestion opérationnelle d’un plan d’épargne entreprise ou retraite chez Eres Amundi nécessite une compréhension claire des flux et des règles de liquidité. L’alimentation des plans peut provenir de multiples sources : versements volontaires (programmés ou ponctuels), primes d’intéressement et de participation, droits issus d’un Compte Épargne Temps (CET), ou encore transferts depuis d’autres plans. L’interface numérique proposée permet de piloter ces flux avec précision, offrant une vision consolidée des avoirs. Pour atteindre une véritable autonomie financière, il est conseillé de suivre des étapes pratiques pour atteindre la richesse, dont l’automatisation de ces versements fait partie intégrante.

La question de la liquidité est souvent le frein principal à l’épargne salariale. Pourtant, le législateur a prévu de nombreux cas de déblocage anticipé qui rendent ces fonds disponibles lors des moments clés de la vie, sans perte des avantages fiscaux. Il est impératif de connaître ces cas pour intégrer le PEE et le PER dans une stratégie globale de trésorerie. Voici un récapitulatif structuré des situations permettant de récupérer son capital avant l’échéance théorique :

Motif de déblocage

Applicable au PEE

Applicable au PER

Acquisition résidence principale

Oui

Oui

Mariage / PACS

Oui

Non

Naissance (3ème enfant)

Oui

Non

Expiration droits chômage

Non (sauf rupture contrat)

Oui

Décès (conjoint/partenaire)

Oui

Oui

Surendettement

Oui

Oui

Cessation contrat de travail

Oui

Non

En matière de contact et de support, Eres maintient une structure accessible, essentielle pour résoudre les problématiques administratives. L’espace personnel en ligne centralise la majorité des opérations (arbitrages, versements, demandes de déblocage). Pour les situations complexes, une ligne dédiée (01 49 70 99 00) et une présence physique à Paris (rue Réaumur) garantissent un lien avec des experts. Cette accessibilité tranche avec l’opacité parfois reprochée aux grands teneurs de comptes institutionnels, confirmant le positionnement d’Eres comme un intermédiaire à forte valeur ajoutée de service.