En bref : L’essentiel sur la mécanique fiscale de la TVA

La Taxe sur la Valeur Ajoutée (TVA) constitue la principale recette fiscale de l’État et influence directement le pouvoir d’achat ainsi que la trésorerie des entreprises. Comprendre le passage du montant hors taxe au montant toutes taxes comprises est indispensable pour toute gestion financière rigoureuse.

- Mécanisme universel : Un impôt indirect payé par le consommateur final mais collecté par les entreprises.

- Formules mathématiques : Le calcul repose sur des coefficients multiplicateurs simples pour passer du HT au TTC et des diviseurs pour l’opération inverse.

- Pluralité des taux : En 2025, quatre taux principaux (20 %, 10 %, 5,5 %, 2,1 %) coexistent selon la nature du bien ou du service.

- Impact professionnel : La distinction entre taxe collectée et déductible est cruciale pour la rentabilité d’une structure commerciale.

Comprendre les fondamentaux : définitions et base imposable

La taxe sur la valeur ajoutée (TVA) représente un levier fiscal majeur dans l’économie française. Contrairement aux impôts directs prélevés sur les revenus, il s’agit d’un impôt indirect sur la dépense. Concrètement, cela signifie que la charge fiscale est supportée par le consommateur final, bien que le versement au Trésor public soit effectué par le vendeur ou le prestataire de service. Ce mécanisme de collecte intermédiaire place les entreprises dans un rôle de collecteur d’impôt pour le compte de l’État. Pour l’investisseur ou le gestionnaire, la maîtrise de ces flux est essentielle pour éviter les erreurs de trésorerie.

Le point de départ de tout calcul fiscal est la détermination précise de la base imposable. Celle-ci correspond à la valeur économique réelle du bien ou du service avant l’application de toute fiscalité. Dans le langage comptable et commercial, on parle de montant hors taxe (HT). C’est ce montant qui constitue le chiffre d’affaires réel d’une entreprise, car la taxe ajoutée par la suite ne lui appartient pas. Lorsqu’une entreprise fixe ses prix, elle raisonne toujours en HT pour évaluer sa marge et sa rentabilité, en intégrant les coûts de production et les frais généraux. La confusion entre le prix affiché en rayon et la valeur réelle perçue par le vendeur est une erreur fréquente chez les néophytes.

Une fois la base définie, l’impôt est ajouté selon un pourcentage fixé par la loi pour obtenir le montant toutes taxes comprises (TTC). C’est le prix final payé par le client en caisse. La différence entre le prix TTC et le prix HT correspond exactement au montant de la TVA versée à l’État. Il est capital de comprendre que cette somme est neutre pour une entreprise assujettie qui peut récupérer la taxe sur ses achats, mais elle représente un coût définitif pour le particulier ou l’entreprise non assujettie. Pour approfondir la dynamique entre les différents acteurs qui interviennent dans ce processus, il est utile de consulter des ressources sur les agents économiques et leur rôle dans la circulation des flux financiers.

La logique du coefficient multiplicateur

L’application de la taxe se fait toujours de manière proportionnelle. Si le taux applicable est de 20 %, cela signifie que pour chaque tranche de 100 euros de valeur créée, 20 euros de taxe sont générés. Le prix final sera donc de 120 euros. Cette logique arithmétique doit devenir un automatisme. Dans un contexte d’investissement, par exemple si vous décidez d’acquérir des métaux précieux ou des biens physiques, la part de la taxe peut considérablement alourdir le coût d’acquisition et donc le seuil de rentabilité à la revente.

Méthodologie de calcul : formules et conversion HT vers TTC

Le calcul TVA pour passer d’un prix hors taxe à un prix toutes taxes comprises est l’opération la plus directe. Elle consiste à appliquer un coefficient multiplicateur à la base imposable. La formule générique est la suivante : le montant hors taxe multiplié par (1 + (taux de TVA / 100)) donne le montant toutes taxes comprises. Prenons l’exemple du taux normal en vigueur en 2025, qui est de 20 %. Le calcul revient à multiplier le prix HT par 1,20. Si un service est facturé 1000 € HT, le montant final sera de 1000 x 1,20 = 1200 € TTC. Cette simplicité apparente nécessite toutefois une grande rigueur dès lors que l’on manipule des volumes importants ou des taux multiples.

Calculatrice TVA France 2025

Convertissez instantanément HT ⇄ TTC

€

€

0,00 €

HT * 0.20 = TVA

L’opération inverse, qui consiste à retrouver la base imposable à partir du prix payé par le client, est souvent source d’erreurs. Beaucoup tentent simplement de soustraire le pourcentage de TVA au prix TTC, ce qui est mathématiquement faux. Pour extraire la TVA d’un montant TTC, il faut diviser ce montant par (1 + (taux de TVA / 100)). Pour reprendre l’exemple précédent avec un taux de 20 %, si vous avez un produit à 1200 € TTC, le calcul pour retrouver le HT est : 1200 / 1,20 = 1000 €. Si l’on avait simplement retiré 20 % de 1200 € (soit 240 €), on serait tombé sur 960 €, ce qui est incorrect. Pour ceux qui souhaitent solidifier leurs bases mathématiques, il existe des méthodes pour perfectionner le calcul des pourcentages et éviter ces écueils courants.

Il est également possible de calculer directement le montant de la TVA sans passer par le recalcul du HT, en utilisant des coefficients de conversion. Pour un taux de 20 %, le montant de la taxe contenu dans un prix TTC s’obtient en multipliant ce prix par 0,1666 (soit 20/120). Cette gymnastique intellectuelle est quotidienne pour les comptables et les investisseurs qui doivent évaluer rapidement la part récupérable sur une dépense. Le calcul TVA inversé est particulièrement utile lors de la saisie de notes de frais où seul le montant total apparaît parfois de manière lisible, obligeant à reconstituer le détail des taxes.

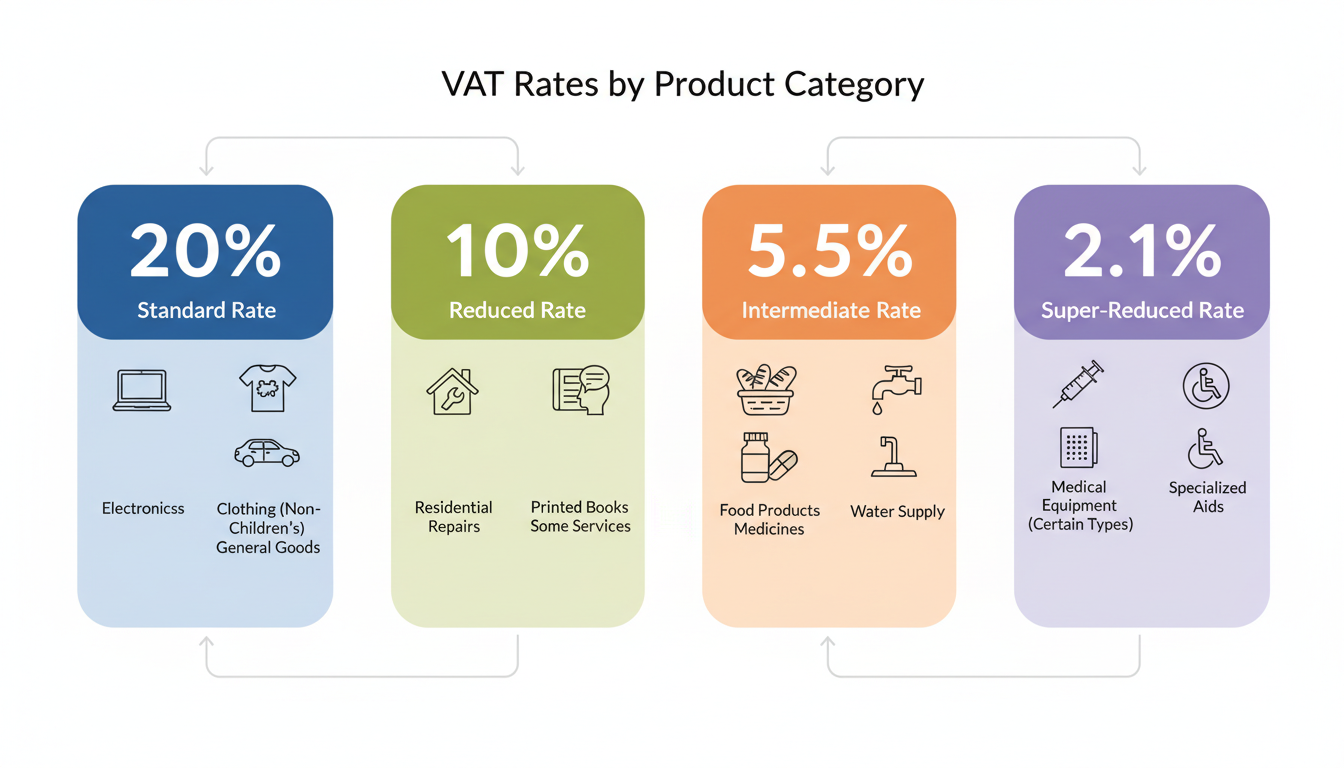

Panorama détaillé des taux de TVA en vigueur en 2025

L’administration fiscale française applique une structure de taux différenciée selon la nature sociale, économique ou culturelle des biens et services. Cette modulation vise à alléger la fiscalité sur les produits de première nécessité ou à soutenir certains secteurs économiques. Le taux normal de 20 % s’applique par défaut à la majorité des biens de consommation courante et des prestations de services. Cela inclut l’électroménager, les vêtements, l’alcool, les véhicules, et la plupart des services non réglementés. C’est le taux de référence qu’il faut utiliser en l’absence de spécification contraire.

Les taux réduits et leurs champs d’application

Le taux intermédiaire de 10 % concerne des secteurs spécifiques nécessitant un soutien, notamment la restauration (pour la consommation immédiate), les transports de voyageurs, les travaux de rénovation et d’amélioration dans les logements anciens, ainsi que certaines prestations liées au logement et au camping. Ce taux est stratégique pour le secteur du bâtiment et du tourisme. Pour un propriétaire effectuant des travaux, l’application de ce taux au lieu de 20 % représente une économie substantielle sur la facture finale.

Le taux réduit de 5,5 % cible les produits considérés comme essentiels. On y trouve la majorité des produits alimentaires, les livres (papier et numérique), les abonnements au gaz et à l’électricité, ainsi que les travaux d’amélioration énergétique des logements. Ce taux favorise également l’accès à la culture via la billetterie de spectacles vivants et de cinéma. L’objectif est de protéger le pouvoir d’achat sur les dépenses incompressibles des ménages.

Enfin, le taux super-réduit de 2,1 % est réservé à une liste très restreinte de produits, principalement les médicaments remboursables par la sécurité sociale et la presse écrite. Ce taux quasi-symbolique témoigne de la volonté de l’État de ne pas fiscaliser lourdement la santé et l’information. Il existe par ailleurs des taux spécifiques pour la Corse et les départements d’Outre-mer (DOM), où la fiscalité est adaptée aux contraintes de l’éloignement géographique. Par exemple, dans les DOM, le taux normal n’est pas de 20 % mais de 8,5 %, ce qui modifie considérablement les calculs de rentabilité.

Implications pour la trésorerie et la gestion d’entreprise

Pour une entreprise, la TVA n’est pas une charge, mais un flux de trésorerie à gérer. Le mécanisme repose sur la différence entre la TVA collectée sur les ventes et la TVA déductible sur les achats. Lorsqu’une société facture un client, elle collecte de l’argent qui ne lui appartient pas et qu’elle devra reverser. Inversement, lorsqu’elle règle ses fournisseurs, elle avance une taxe que l’État lui remboursera (ou qu’elle imputera sur ce qu’elle doit). Le solde net est reversé périodiquement à l’administration fiscale. C’est un concept fondamental pour analyser la véritable santé financière et la prospérité d’une structure.

Cette neutralité apparente cache un enjeu de trésorerie majeur : le décalage temporel. Une entreprise peut devoir décaisser la TVA à ses fournisseurs bien avant d’avoir encaissé celle de ses clients, ou inversement. Un suivi rigoureux du prix HT et des montants de taxes est donc indispensable pour éviter les impasses de liquidités. De plus, toutes les dépenses ne permettent pas de récupérer la TVA. Par exemple, la TVA sur les véhicules de tourisme n’est généralement pas récupérable, ce qui transforme cette taxe en un coût définitif pour l’entreprise, augmentant ainsi le coût réel de l’investissement.

Dans l’analyse financière, il est crucial de ne jamais raisonner en TTC. Le chiffre d’affaires d’une entreprise s’entend toujours hors taxes. Raisonner en TTC conduirait à surestimer la performance économique de l’entité d’environ 20 %. C’est une erreur similaire à celle d’un salarié qui confondrait son salaire brut et ce qui arrive réellement sur son compte, d’où l’importance de savoir distinguer les montants bruts des montants nets dans toute analyse de revenus.

Erreurs fréquentes et cas particuliers dans l’application de la TVA

L’une des complexités de l’application TVA réside dans les factures comportant plusieurs taux différents. C’est le cas classique d’une formule déjeuner incluant un plat (10 %) et une boisson alcoolisée (20 %). Le calcul ne peut pas se faire sur le total global ; il doit être ventilé ligne par ligne pour déterminer la base imposable de chaque catégorie. Une erreur de ventilation peut entraîner un redressement fiscal lors d’un contrôle, car l’État est très vigilant sur l’application correcte des taux, notamment lorsque le taux réduit est utilisé abusivement.

Les règles d’arrondi constituent une autre source de friction comptable. Lors du calcul de la TVA ligne par ligne, le montant doit être arrondi au centime le plus proche. La somme des montants de TVA arrondis peut parfois différer légèrement de la TVA calculée sur le total HT. Bien que ces écarts soient minimes (quelques centimes), ils doivent être justifiés comptablement. La rigueur impose d’effectuer les calculs sur chaque ligne de facturation pour garantir une concordance parfaite avec les déclarations fiscales.

Enfin, le commerce international ajoute une couche de complexité. Les règles de territorialité définissent si une transaction est soumise à la TVA française ou non. Pour les échanges intracommunautaires (entre pays de l’UE) entre professionnels, le mécanisme d’autoliquidation permet de facturer hors taxe, l’acquéreur déclarant et déduisant la TVA simultanément dans son pays. C’est un mécanisme de simplification qui nécessite toutefois de valider systématiquement le numéro de TVA intracommunautaire du partenaire pour éviter de devoir payer la taxe a posteriori sur ses fonds propres.

Quelle est la formule pour obtenir le prix HT à partir du prix TTC ?

Pour obtenir le montant Hors Taxe (HT) à partir d’un montant Toutes Taxes Comprises (TTC), il faut diviser le montant TTC par (1 + le taux de TVA). Par exemple, pour une TVA à 20 %, la formule est : Prix TTC / 1,20.

Quels sont les différents taux de TVA applicables en France en 2025 ?

En 2025, quatre taux principaux s’appliquent en France métropolitaine : le taux normal de 20 % (biens et services courants), le taux intermédiaire de 10 % (restauration, transports, rénovation), le taux réduit de 5,5 % (alimentaire, livres, énergie) et le taux particulier de 2,1 % (médicaments remboursables, presse).

Est-ce que toutes les entreprises peuvent récupérer la TVA sur leurs achats ?

Non, seules les entreprises assujetties à la TVA peuvent la récupérer sur leurs dépenses professionnelles. Les micro-entrepreneurs en dessous des seuils de franchise en base, ainsi que certaines professions médicales ou éducatives exonérées de TVA, ne facturent pas de TVA et ne peuvent pas non plus la récupérer sur leurs achats.

Comment calculer le montant de la TVA si je ne connais que le prix HT ?

Il suffit de multiplier le prix Hors Taxe (HT) par le taux de TVA sous forme décimale. Pour une TVA à 20 %, vous multipliez le prix HT par 0,20. Le résultat vous donne le montant exact de la taxe à ajouter pour obtenir le prix final.