L’économie, dans sa complexité apparente, est animée par un ensemble d’acteurs dont les décisions et interactions dessinent les contours de la croissance, de la stabilité et de l’innovation. Comprendre le rôle de ces agents économiques est fondamental pour décrypter les dynamiques contemporaines. Des choix de consommation des ménages à la stratégie d’investissement d’une multinationale, chaque action contribue à un circuit économique globalisé et interdépendant.

Ces acteurs, au nombre de cinq, se distinguent par leur fonction principale et leur autonomie de décision. Les ménages, les entreprises, les institutions financières, l’État et le reste du monde forment un écosystème où les flux de revenus, de biens et de capitaux s’entrecroisent en permanence. Analyser leur comportement individuel et leurs interrelations permet de saisir les mécanismes qui sous-tendent l’inflation, le chômage ou la compétitivité d’une nation.

Cet examen méthodique des cinq agents économiques offre un cadre d’analyse rigoureux pour évaluer l’impact des politiques publiques, anticiper les tendances de marché et comprendre les forces qui façonnent notre environnement économique. Leurs fonctions, bien que distinctes, sont intrinsèquement liées, créant un équilibre fragile que les crises économiques viennent régulièrement éprouver. La résilience d’une économie dépend de la capacité de ces agents à s’adapter et à collaborer.

Analyse du rôle des ménages : consommation et offre de travail

Les ménages constituent l’unité de base de l’analyse économique du côté de la demande. Leur rôle est fondamentalement double : ils sont à la fois les consommateurs finaux des biens et services produits par les entreprises et les fournisseurs de la force de travail nécessaire à cette même production. Cette dualité les place au cœur du circuit économique. En tant que consommateurs, leurs décisions d’achat dictent en grande partie l’orientation de la production. La demande agrégée des ménages pour des produits de consommation courante, comme ceux vendus par Carrefour, ou pour des services de télécommunication, comme ceux proposés par Orange, envoie des signaux clairs aux entreprises sur les tendances du marché. Une augmentation de la confiance des ménages se traduit généralement par une hausse de la consommation, stimulant ainsi la croissance économique.

En parallèle, les ménages sont les détenteurs du facteur travail. Ils l’offrent sur le marché du travail en échange d’un revenu, principalement sous forme de salaires. Ce revenu est ensuite arbitré entre consommation immédiate, épargne et paiement des impôts. Le niveau des salaires est déterminé par la confrontation de l’offre de travail des ménages et de la demande de travail des entreprises. Des facteurs comme le niveau de qualification, l’expérience et la productivité influencent directement la rémunération. L’épargne des ménages, quant à elle, n’est pas stérile ; elle est collectée par les institutions financières qui la redirigent vers le financement des investissements des entreprises ou des déficits publics, créant ainsi un lien direct avec les autres agents économiques. L’étude de leurs comportements est donc cruciale pour anticiper les cycles économiques.

Les fonctions économiques principales des ménages

Le comportement des ménages peut être décomposé en plusieurs fonctions clés qui structurent leur impact sur l’économie.

- La consommation : C’est la fonction la plus visible. Elle représente la part du revenu dépensée pour acquérir des biens et des services. Cette consommation peut être durable (voiture, électroménager) ou non durable (alimentation, loisirs). Les choix de consommation sont influencés par le revenu disponible, les prix, les goûts, mais aussi par des facteurs psychologiques comme la confiance en l’avenir.

- L’offre de travail : Les ménages offrent leur temps et leurs compétences sur le marché du travail. Cette décision dépend d’un arbitrage entre le travail (qui procure un revenu) et le loisir. Le taux d’activité et le niveau de chômage sont des indicateurs clés de la santé de ce marché.

- L’épargne : C’est la part du revenu non consommée. Elle peut prendre plusieurs formes : épargne financière (placements, assurance-vie), épargne non financière (investissement immobilier) ou thésaurisation. Cette épargne est essentielle pour financer l’investissement.

- Le paiement des impôts et taxes : Les ménages contribuent au financement des services publics en s’acquittant d’impôts directs (impôt sur le revenu) et indirects (TVA).

Ces fonctions sont interdépendantes. Par exemple, une politique fiscale qui augmente le revenu disponible peut stimuler à la fois la consommation et l’épargne. De même, les dépenses de loisirs, comme celles liées aux grands événements sportifs, montrent comment la consommation peut s’étendre à des secteurs très spécifiques. Pour approfondir ce sujet, il est intéressant d’analyser le sport qui génère les plus hauts revenus dans le monde actuel.

| Catégorie de dépense des ménages | Exemples concrets | Impact économique direct |

|---|---|---|

| Biens durables | Automobiles, appareils électroménagers, meubles | Soutien à l’industrie manufacturière |

| Biens non durables | Produits alimentaires (Danone), carburant, produits de soin (L’Oréal) | Activité régulière pour le commerce de détail et l’industrie agroalimentaire |

| Services | Logement, transports (Air France), télécommunications (Orange), hôtellerie (Accor) | Croissance du secteur tertiaire |

Le rôle des entreprises dans la création de richesse

Les entreprises, ou sociétés non financières, sont le moteur de la production dans une économie de marché. Leur fonction principale est de produire des biens et des services marchands en combinant des facteurs de production : le travail (fourni par les ménages), le capital (machines, bâtiments, technologie) et les consommations intermédiaires (matières premières, énergie). L’objectif premier d’une entreprise est généralement la maximisation du profit, c’est-à-dire l’écart entre ses revenus (chiffre d’affaires) et ses coûts de production. Des entreprises comme Renault dans le secteur automobile, Thales dans la haute technologie ou TotalEnergies dans l’énergie incarnent cette fonction productive à grande échelle. Elles transforment des ressources pour répondre à la demande des autres agents économiques : les ménages, d’autres entreprises, l’État ou le reste du monde.

Au-delà de la simple production, les entreprises sont des acteurs majeurs de l’investissement et de l’innovation. L’investissement est crucial pour maintenir et accroître la capacité productive. Il peut s’agir d’un investissement de remplacement (renouveler un équipement usé), de capacité (augmenter la production) ou de productivité (améliorer l’efficacité). L’innovation, qu’elle soit de produit, de procédé ou organisationnelle, est le principal levier de compétitivité à long terme. En investissant dans la recherche et le développement (R&D), une entreprise comme L’Oréal peut créer de nouveaux produits cosmétiques et distancer ses concurrents. Ces deux piliers, investissement et innovation, sont essentiels pour la croissance économique, la création d’emplois et l’amélioration du niveau de vie. Le financement de ces activités se fait via l’autofinancement (bénéfices non distribués) ou le financement externe (emprunts bancaires, émission d’actions ou d’obligations).

Stratégies de croissance et d’investissement des entreprises

Les entreprises déploient diverses stratégies pour assurer leur pérennité et leur croissance, ce qui a un impact direct sur la dynamique économique globale.

- Innovation et R&D : C’est un moteur fondamental. Le dépôt de brevets, le développement de nouvelles technologies ou l’amélioration des processus de production permettent de créer un avantage concurrentiel durable.

- Investissement matériel : L’acquisition de nouvelles machines, la construction d’usines ou l’expansion des infrastructures sont nécessaires pour répondre à une demande croissante et améliorer la productivité.

- Croissance externe : Les fusions et acquisitions permettent à une entreprise d’acquérir rapidement des parts de marché, des technologies ou des compétences, comme on le voit régulièrement dans les secteurs de la tech ou de la pharmacie.

- Internationalisation : L’expansion sur les marchés étrangers permet de diversifier les sources de revenus et de bénéficier d’économies d’échelle.

| Facteur de production | Description | Exemple d’application (pour une entreprise comme Renault) |

|---|---|---|

| Travail | Ensemble des ressources humaines (main-d’œuvre qualifiée et non qualifiée) mobilisées pour la production. | Ingénieurs concevant un nouveau moteur, ouvriers sur les chaînes de montage, personnel administratif. |

| Capital fixe | Ensemble des biens durables utilisés dans le processus de production (machines, bâtiments, véhicules). | Robots d’assemblage, usines de production, logiciels de conception assistée par ordinateur. |

| Consommations intermédiaires | Biens et services transformés ou détruits durant le processus de production. | Acier pour les carrosseries, pneus, puces électroniques, électricité pour faire fonctionner l’usine. |

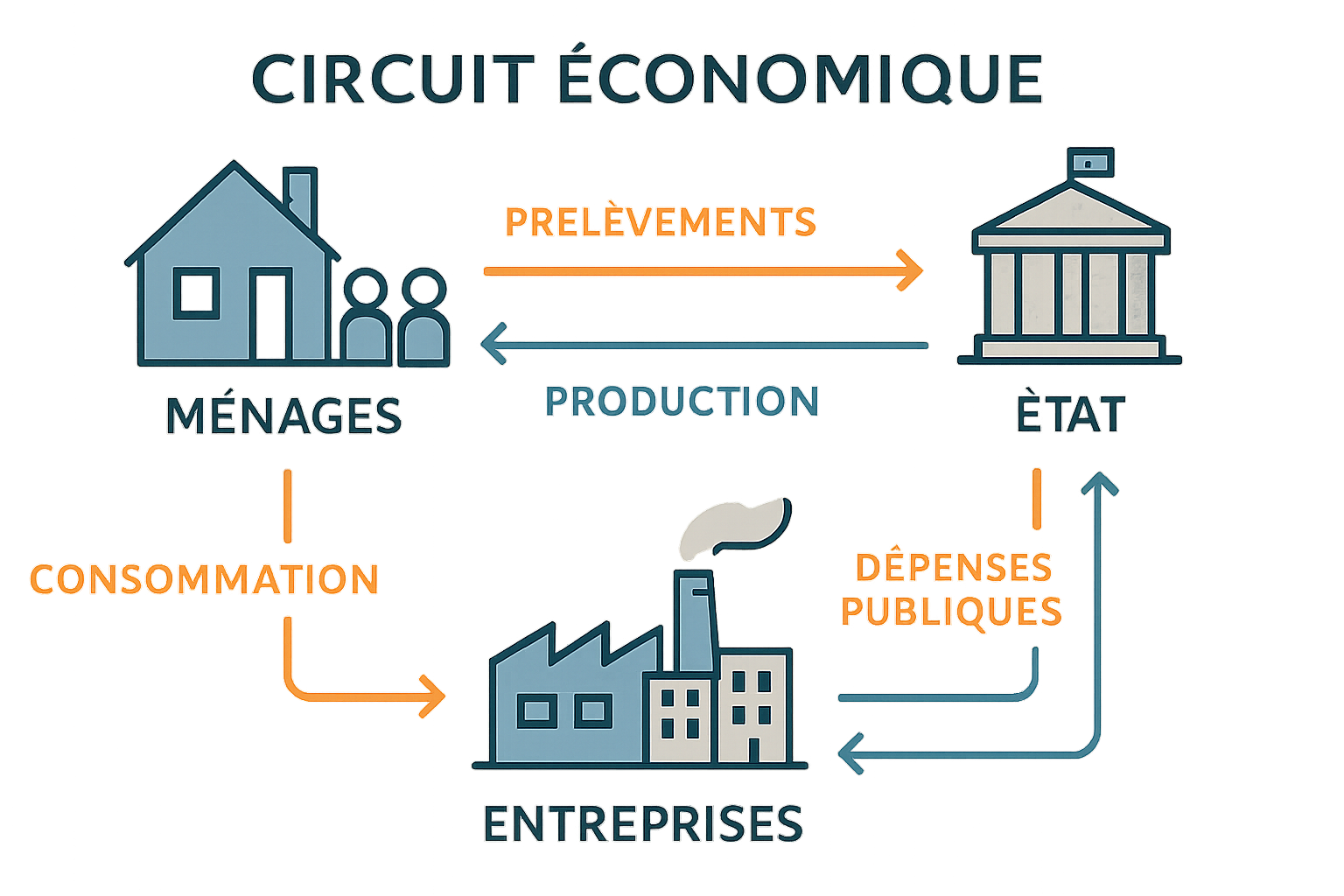

L’État et les administrations publiques comme régulateurs et redistributeurs

L’État, qui englobe les administrations publiques centrales et locales ainsi que les organismes de sécurité sociale, joue un rôle économique multifacette qui va bien au-delà de ses fonctions régaliennes traditionnelles. En tant qu’agent économique, il agit principalement comme un régulateur et un redistributeur de richesses. Sa fonction de régulation consiste à établir et faire respecter les règles du jeu économique. Cela inclut la législation sur le droit du travail, le droit de la concurrence pour éviter les monopoles, les normes environnementales et sanitaires, ou encore la réglementation du secteur financier. Par ces actions, l’État encadre l’activité des entreprises et protège les consommateurs, assurant ainsi un fonctionnement plus équitable et stable du marché. Par exemple, les réglementations sur les émissions de CO2 influencent directement les stratégies de constructeurs comme Renault.

La fonction de redistribution est tout aussi centrale. L’État prélève des impôts et des cotisations sociales auprès des ménages et des entreprises (prélèvements obligatoires). Ces ressources sont ensuite utilisées pour financer des services publics non marchands (éducation, justice, défense, infrastructures) et pour opérer des transferts sociaux. Ces transferts, tels que les allocations chômage, les retraites ou les prestations familiales, visent à réduire les inégalités de revenus et à fournir une protection contre les risques sociaux (maladie, vieillesse, perte d’emploi). La Sécurité Sociale est l’acteur principal de cette redistribution. Cette double mission de fourniture de biens publics et de correction des inégalités fait de l’État un pilier du bien-être collectif et un stabilisateur économique majeur, notamment en période de crise où il peut soutenir la demande par des politiques de relance.

Les outils de l’intervention étatique

Pour remplir ses missions, l’État dispose d’un arsenal d’outils politiques et économiques.

- La politique budgétaire : Elle joue sur le niveau des dépenses publiques et des prélèvements obligatoires pour influencer l’activité économique. Une augmentation des dépenses (ex: grands travaux) ou une baisse des impôts peut stimuler la demande.

- La politique fiscale : C’est l’ensemble des décisions relatives aux impôts. Elle peut être utilisée pour encourager certains comportements (crédit d’impôt pour la rénovation énergétique) ou pour redistribuer les richesses (progressivité de l’impôt sur le revenu).

- La réglementation : L’État impose des normes et des lois qui encadrent les activités économiques pour protéger l’intérêt général. Par exemple, les normes de sécurité imposées au secteur du transport aérien, qui concernent directement Air France.

- La production non marchande : L’État produit lui-même des services jugés essentiels qui ne seraient pas fournis de manière optimale par le marché, comme l’éducation nationale ou la santé publique.

| Entité | Fonction principale | Mode de financement | Exemple d’action |

|---|---|---|---|

| Administrations publiques (État central, collectivités locales) | Fourniture de services publics non marchands (éducation, sécurité, justice). | Principalement par l’impôt (TVA, impôt sur le revenu, impôt sur les sociétés). | Construction d’une nouvelle ligne de transport en commun. |

| Organismes de Sécurité Sociale | Gestion de l’assurance sociale (maladie, retraite, famille, chômage). | Principalement par les cotisations sociales prélevées sur les salaires. | Versement des pensions de retraite et des indemnités journalières. |

Le rôle pivot des institutions financières dans le financement de l’économie

Les institutions financières, souvent appelées « sociétés financières », constituent un agent économique dont le rôle est d’assurer l’intermédiation financière. Elles ne produisent pas de biens matériels, mais des services essentiels au bon fonctionnement de l’ensemble du système économique. Leur fonction première est de collecter l’épargne des agents à capacité de financement (principalement les ménages) et de la canaliser vers les agents à besoin de financement (principalement les entreprises et l’État). Des banques commerciales comme la Société Générale sont au cœur de ce processus en transformant des dépôts à court terme en prêts à long terme, une fonction cruciale pour financer les projets d’investissement. Sans cet intermédiaire, il serait difficile et coûteux pour une entreprise cherchant à investir de trouver directement un ménage disposé à lui prêter ses économies.

Au-delà de cette fonction d’intermédiation, les institutions financières assurent la gestion et la sécurité des moyens de paiement. Elles créent de la monnaie (monnaie scripturale) via le mécanisme du crédit et gèrent les systèmes qui permettent les transactions quotidiennes (virements, cartes bancaires, chèques). Cette fluidité des échanges est vitale pour l’activité économique. L’ensemble du système est supervisé par une banque centrale (comme la Banque Centrale Européenne pour la zone euro), qui met en œuvre la politique monétaire, assure la stabilité des prix et agit comme prêteur en dernier ressort pour les banques commerciales. La santé et la robustesse du secteur financier sont donc une condition sine qua non de la stabilité macroéconomique. Les crises financières, comme celle de 2008, ont montré à quel point une défaillance de cet agent peut paralyser l’économie réelle. C’est dans ce contexte que la gestion des instruments monétaires, y compris la décision de ne pas émettre certaines coupures, prend tout son sens. À ce sujet, il est pertinent de comprendre les raisons de l’absence des billets de 300 euros.

Les différents acteurs du système financier

Le secteur financier est un écosystème complexe composé de plusieurs types d’acteurs aux rôles spécifiques.

- Les banques commerciales : Elles collectent les dépôts, accordent des crédits aux particuliers et aux entreprises, et gèrent les moyens de paiement.

- La banque centrale : Elle est la « banque des banques ». Elle contrôle la masse monétaire, fixe les taux d’intérêt directeurs et veille à la stabilité du système financier.

- Les compagnies d’assurance : Elles mutualisent les risques en collectant des primes pour indemniser les assurés en cas de sinistre. Elles sont aussi d’importants investisseurs institutionnels.

- Les marchés financiers : Ce sont les lieux (souvent virtuels) où s’échangent des titres financiers (actions, obligations). Ils permettent aux entreprises de se financer directement auprès des investisseurs.

| Type d’institution | Fonction principale | Relation avec les autres agents |

|---|---|---|

| Banque commerciale | Intermédiation (collecte de l’épargne, octroi de crédits), gestion des paiements. | Reçoit l’épargne des ménages, finance les investissements des entreprises et les déficits de l’État. |

| Banque centrale | Mise en œuvre de la politique monétaire, supervision bancaire, stabilité des prix. | Supervise les banques commerciales, gère la monnaie utilisée par tous les agents. |

| Marché financier | Financement direct de l’économie par l’émission de titres. | Permet aux entreprises de lever des fonds directement auprès des ménages et autres investisseurs. |

Le « reste du monde » et les enjeux de l’économie globalisée

Dans une économie contemporaine ouverte, aucun pays n’opère en autarcie. Le « reste du monde » est le cinquième agent économique, regroupant l’ensemble des acteurs non-résidents (ménages, entreprises, États étrangers) avec lesquels les agents nationaux interagissent. Ces interactions sont multiples et façonnent profondément l’économie nationale. La dimension la plus évidente est le commerce international, c’est-à-dire les exportations (vente de biens et services nationaux à l’étranger) et les importations (achat de biens et services produits à l’étranger). Pour la France, exporter des avions Airbus, des produits de luxe de L’Oréal ou des services touristiques du groupe Accor constitue une source majeure de revenus et d’emplois. Inversement, l’importation de composants électroniques ou de pétrole est indispensable au fonctionnement de son industrie. La balance commerciale, qui mesure la différence entre exportations et importations, est un indicateur clé de la compétitivité d’un pays.

Au-delà des flux commerciaux, les relations avec le reste du monde incluent des flux de capitaux et d’investissements. Les investissements directs étrangers (IDE) se produisent lorsqu’une entreprise étrangère investit en France (par exemple, en construisant une usine) ou lorsqu’une entreprise française comme Danone investit à l’étranger. Ces flux de capitaux sont essentiels pour le financement de l’économie mais peuvent aussi être une source de volatilité. La mondialisation a intensifié cette interdépendance, créant à la fois des opportunités de croissance et des défis. La concurrence internationale pousse les entreprises nationales à être plus innovantes et efficaces, mais elle peut aussi menacer des secteurs d’activité moins compétitifs. La coopération internationale (accords commerciaux, régulations financières mondiales, politiques climatiques) devient alors indispensable pour gérer les externalités de cette économie globalisée et assurer une concurrence équitable. Des événements mondiaux, comme la Coupe du Monde, illustrent parfaitement cette interconnexion, où la valeur symbolique et économique d’un trophée se mêle à d’énormes flux financiers et touristiques internationaux.

Impacts de la mondialisation sur l’économie nationale

L’intégration dans l’économie mondiale génère des effets complexes, positifs comme négatifs, qui doivent être analysés avec méthode.

- Accès à des marchés plus larges : Les entreprises peuvent vendre leurs produits à une clientèle mondiale, réalisant ainsi des économies d’échelle.

- Concurrence accrue : La pression des entreprises étrangères incite à l’innovation et à la baisse des prix pour les consommateurs, mais peut fragiliser les industries locales.

- Spécialisation internationale : Les pays tendent à se spécialiser dans les productions où ils ont un avantage comparatif, ce qui augmente l’efficacité globale mais crée une forte dépendance.

- Transferts de technologie : Les investissements étrangers et les échanges commerciaux facilitent la diffusion des savoir-faire et des innovations technologiques.

- Vulnérabilité aux chocs externes : Une crise économique dans une région du monde (par exemple, aux États-Unis ou en Chine) peut se propager rapidement à l’ensemble de la planète via les canaux commerciaux et financiers.

| Type de flux international | Description | Exemple concret pour l’économie française |

|---|---|---|

| Exportations de biens | Vente de produits fabriqués en France à des non-résidents. | Un constructeur comme Renault qui vend des voitures en Allemagne. |

| Importations de services | Achat de services fournis par des entreprises étrangères. | Une entreprise française utilisant les services de cloud computing d’un fournisseur américain. |

| Investissement direct à l’étranger (IDE) sortant | Prise de participation ou création d’une filiale à l’étranger par une entreprise française. | Le groupe hôtelier Accor qui construit un nouvel hôtel au Brésil. |

| Flux de revenus | Rapatriement des profits des filiales étrangères ou versement de dividendes à des actionnaires étrangers. | Dividendes versés par TotalEnergies à ses actionnaires internationaux. |