La pérennité financière d’une entreprise repose sur sa capacité à maîtriser ses flux de trésorerie. Au cœur de ce dispositif, la gestion des prélèvements automatiques constitue un levier stratégique souvent sous-estimé. Loin d’être une simple commodité administrative, l’optimisation de ce processus a des répercussions directes sur la réduction des coûts opérationnels, la prévisibilité des revenus et la solidité de la relation client. Une approche méthodique et rigoureuse est donc impérative pour transformer cette fonction en un véritable avantage concurrentiel.

Les organisations qui excellent dans ce domaine ne se contentent pas de collecter des paiements ; elles conçoivent un système robuste, résilient aux erreurs et transparent pour leurs partenaires. Cela implique une compréhension fine du cadre réglementaire, le déploiement d’outils technologiques performants et la mise en œuvre de stratégies proactives pour anticiper et gérer les incidents. L’objectif est de garantir une efficacité maximale à chaque étape, de l’obtention du mandat de prélèvement à la réconciliation comptable finale, assurant ainsi une amélioration continue de la productivité et de la santé financière de l’entreprise.

Fondations d’un Processus de Prélèvement Efficace : Cadre et Avantages Stratégiques

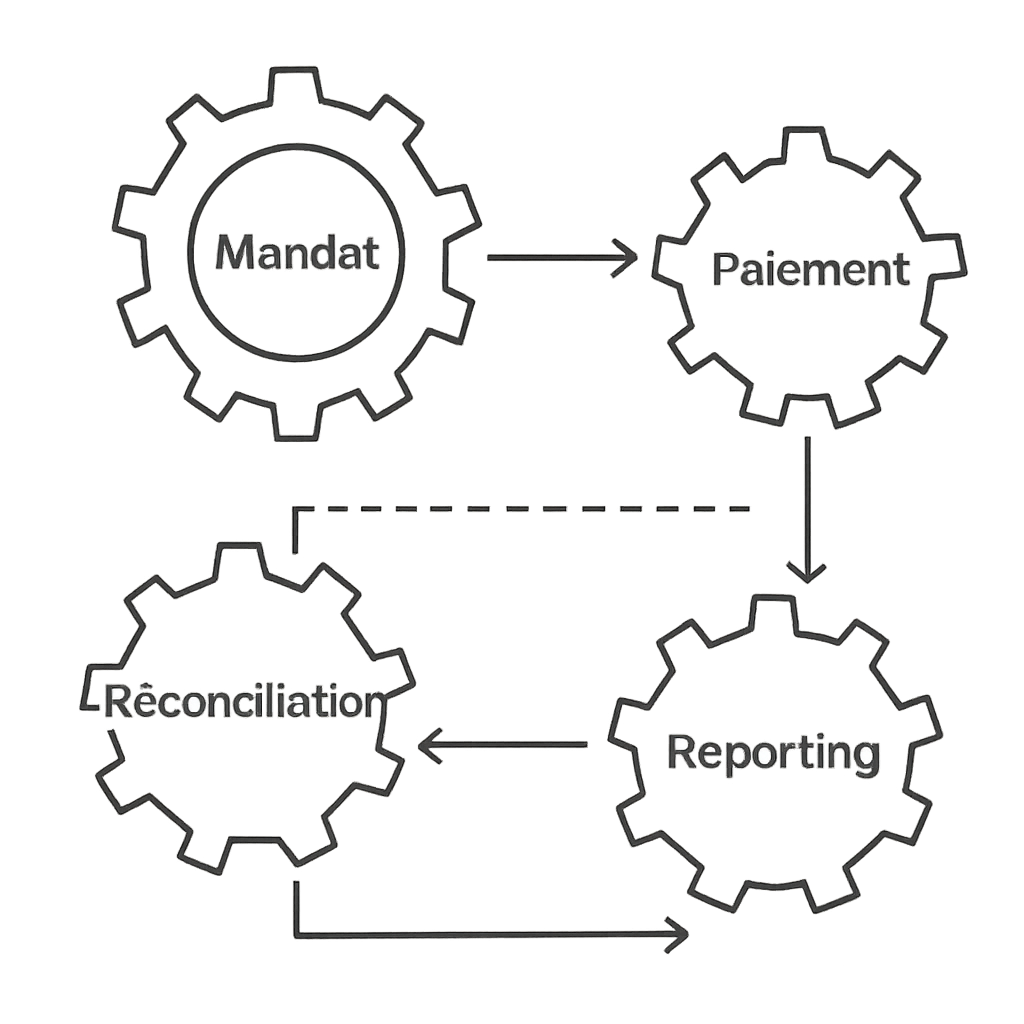

La mise en place d’un système de prélèvement performant commence par une compréhension exhaustive de ses mécanismes fondamentaux. Il ne s’agit pas seulement d’une autorisation de débit, mais d’un processus complet qui engage la crédibilité et l’efficacité opérationnelle de l’entreprise. Le socle de ce système en Europe est l’Espace unique de paiement en euros (SEPA), qui standardise les transactions pour les rendre plus sûres et plus efficientes. Maîtriser ce cadre n’est pas une simple contrainte, mais une opportunité de structurer une gestion financière saine. Le processus débute par l’obtention d’un mandat de prélèvement SEPA, un document contractuel par lequel le débiteur autorise le créancier à initier des paiements sur son compte. Ce mandat doit contenir des informations précises : les coordonnées des deux parties, la Référence Unique de Mandat (RUM) et l’Identifiant Créancier SEPA (ICS). Une gestion rigoureuse de ces mandats, de leur création à leur archivage sécurisé, est la première étape vers une optimisation réussie. Une fois le mandat actif, le processus de collecte peut être initié. Cela implique la création et la transmission de fichiers de paiement standardisés (au format XML pain.008) à la banque du créancier, en respectant des délais stricts avant la date d’échéance. Toute erreur à ce stade, qu’il s’agisse d’un format de fichier incorrect ou d’informations erronées, peut entraîner le rejet de l’ensemble du lot de prélèvements, provoquant des retards de paiement et un surcroît de travail administratif considérable.

Au-delà de la conformité, les avantages stratégiques d’un processus de prélèvement bien huilé sont multiples et mesurables. Le premier bénéfice tangible est l’amélioration de la trésorerie. En automatisant les encaissements récurrents, l’entreprise gagne en prévisibilité sur ses rentrées d’argent, ce qui facilite la planification financière, la gestion du fonds de roulement et les décisions d’investissement. La réduction significative des retards de paiement se traduit par une diminution du besoin en fonds de roulement et une baisse directe des coûts liés au recouvrement. Pour une entreprise qui gère des centaines d’abonnements, cette prévisibilité est fondamentale pour assurer sa croissance et sa stabilité. Un tel contrôle sur les finances est une des étapes pratiques pour atteindre l’indépendance financière à l’échelle de l’organisation. La productivité des équipes financières est également un enjeu majeur. L’automatisation des tâches répétitives telles que la saisie manuelle, le suivi des échéances et la réconciliation bancaire libère un temps précieux, permettant aux collaborateurs de se concentrer sur des missions à plus forte valeur ajoutée comme l’analyse financière ou la gestion des litiges complexes.

Le Cadre Réglementaire SEPA : Une Contrainte et une Opportunité

Le dispositif SEPA Direct Debit (SDD) se décline en deux schémas principaux : le SDD Core, destiné à tous les types de payeurs (B2C et B2B), et le SDD B2B, exclusivement réservé aux transactions entre entreprises. Le schéma B2B offre des délais de traitement plus courts et ne permet pas au débiteur de demander un remboursement après l’exécution du prélèvement, offrant ainsi une plus grande sécurité de paiement au créancier. Cependant, il exige une vigilance accrue, notamment la confirmation par le débiteur auprès de sa propre banque que le mandat est valide. Comprendre ces nuances est essentiel pour choisir la bonne stratégie en fonction de sa clientèle. Le cycle de vie d’un prélèvement est jalonné d’étapes critiques, comme la pré-notification, qui impose au créancier d’informer le débiteur du montant et de la date du prélèvement au moins 14 jours avant l’échéance (sauf si un autre délai a été convenu). Cette communication est un élément clé de la transparence et de la confiance. Le traitement des « R-transactions » (Rejets, Retours, Annulations) doit également faire l’objet d’un processus structuré pour identifier rapidement la cause de l’échec et y apporter une solution. Pour approfondir la mécanique des paiements, il peut être utile de comprendre le paiement PSC et ses implications, qui touche à d’autres facettes des transactions sécurisées.

- Validation du mandat : Assurer que toutes les informations légales sont présentes et correctes (RUM, ICS, coordonnées complètes).

- Stockage sécurisé : Archiver les mandats (électroniques ou papier) de manière sécurisée et accessible pour d’éventuels contrôles.

- Respect de la pré-notification : Mettre en place un système automatisé pour informer les clients avant chaque prélèvement, conformément aux règles SEPA.

- Gestion des statuts : Suivre activement le statut de chaque mandat (actif, suspendu, révoqué) pour éviter les rejets.

- Traçabilité : Conserver un historique complet de toutes les opérations liées à un mandat pour garantir la conformité.

| Caractéristique | SEPA Direct Debit (SDD) Core | SEPA Direct Debit (SDD) B2B |

|---|---|---|

| Cible | Particuliers (B2C) et entreprises (B2B) | Exclusivement entreprises (B2B) |

| Droit au remboursement | 8 semaines pour une transaction autorisée, 13 mois pour une transaction non autorisée | Aucun droit au remboursement après exécution du prélèvement |

| Délai de présentation | Jusqu’à D-2 (2 jours ouvrés avant la date d’échéance) | Jusqu’à D-1 (1 jour ouvré avant la date d’échéance) |

| Validation du mandat | Responsabilité du créancier | Le débiteur doit informer sa banque et valider le mandat |

Optimisation Technologique : Sélectionner les Outils d’Automatisation pour une Gestion de Prélèvement Sans Faille

L’ère de la gestion manuelle des prélèvements via des tableurs et des manipulations de fichiers bancaires est révolue. Une telle approche est non seulement chronophage, mais aussi une source majeure de risques opérationnels : erreurs de saisie, oublis, failles de sécurité et absence de traçabilité. Pour atteindre un niveau supérieur d’efficacité, l’adoption d’outils technologiques dédiés est une étape incontournable. Une solution logicielle moderne de gestion des prélèvements automatise l’ensemble du cycle de vie du paiement, apportant rigueur et productivité. Ces plateformes offrent des fonctionnalités avancées qui vont bien au-delà de la simple soumission de paiements. Elles permettent une gestion centralisée des mandats, incluant leur création dématérialisée avec signature électronique, ce qui accélère considérablement le processus d’onboarding client. La planification des prélèvements récurrents ou ponctuels se fait en quelques clics, et le logiciel se charge de générer automatiquement les fichiers XML conformes à la norme SEPA (pain.008) aux dates prévues. L’un des gains les plus significatifs réside dans la réconciliation bancaire automatisée. En intégrant les fichiers de relevés bancaires (format CAMT.053), la solution rapproche automatiquement les prélèvements émis avec les paiements reçus, signalant instantanément les écarts et les échecs. Ce processus, qui pouvait prendre des jours manuellement, est réduit à quelques minutes.

Un autre pilier de l’optimisation technologique est la mise en place de workflows pour la gestion des exceptions. Lorsqu’un prélèvement est rejeté, le logiciel identifie la cause grâce au code de retour bancaire et peut déclencher une série d’actions prédéfinies : notification automatique au client, reprogrammation du paiement ou création d’une tâche pour une intervention humaine. Cette approche structurée garantit qu’aucun incident n’est laissé sans traitement, sécurisant ainsi les flux de revenus. Un incident de paiement peut parfois être lié à une simple erreur dans les coordonnées bancaires ; il est donc crucial de disposer d’outils pour vérifier et corriger ces informations. Il est tout aussi important pour une entreprise de savoir comment déterminer facilement une clé IBAN pour valider les données en amont. Cette rigueur préventive est la marque d’un processus robuste.

Critères de Sélection d’un Logiciel de Gestion de Prélèvements

Le choix d’une solution logicielle ne doit pas être pris à la légère. Plusieurs critères doivent être évalués méthodiquement pour garantir que l’outil répondra aux besoins spécifiques de l’entreprise. Le premier critère, non négociable, est la sécurité et la conformité. La plateforme doit offrir un cryptage des données de bout en bout, être en conformité avec le RGPD et, idéalement, posséder des certifications reconnues comme l’ISO 27001. La protection des données financières des clients est une responsabilité majeure. Le deuxième critère essentiel est la capacité d’intégration. Un logiciel de gestion des prélèvements ne doit pas fonctionner en silo. Il doit pouvoir s’intégrer de manière fluide avec les systèmes existants de l’entreprise, notamment l’ERP (pour la comptabilité) et le CRM (pour la gestion client), via des APIs robustes. Cette intégration assure la cohérence des données à travers toute l’organisation et évite les doubles saisies. Enfin, l’ergonomie et l’évolutivité sont déterminantes. L’interface doit être intuitive pour minimiser le temps de formation et faciliter son adoption par les équipes. La solution doit également être capable de s’adapter à la croissance de l’entreprise, en gérant un volume croissant de transactions sans perte de performance. Un support technique réactif et compétent est également un gage de sérénité sur le long terme.

- Le logiciel gère-t-il les deux schémas SEPA (Core et B2B) ? Assurez-vous que la solution couvre l’ensemble de vos besoins transactionnels.

- Quelles sont les options d’intégration (API, connecteurs natifs) ? Validez la compatibilité avec votre écosystème logiciel (ERP, CRM, etc.).

- Comment la sécurité des données est-elle assurée ? Exigez des détails sur le cryptage, l’hébergement des données et les certifications de sécurité.

- Le modèle de tarification est-il transparent et évolutif ? Comprenez les coûts : abonnement, frais par transaction, frais de mise en place.

- Quel est le niveau de support technique inclus ? Renseignez-vous sur les délais de réponse, les canaux de communication et la disponibilité du support.

| Critère de Sélection | Solution A (Basique) | Solution B (Intégrée) | Solution C (Premium) |

|---|---|---|---|

| Intégration API | Limitée | Complète (ERP, CRM) | API ouverte et personnalisable |

| Automatisation du recouvrement | Manuelle | Workflows de relance automatisés | Relances intelligentes (IA) |

| Sécurité | Standard (RGPD) | Avancée (ISO 27001) | Maximale (HDS, PCI-DSS) |

| Modèle de tarification | Frais par transaction | Abonnement mensuel fixe | Abonnement + options personnalisées |

Stratégies Proactives pour Minimiser les Rejets de Prélèvement et Sécuriser les Flux de Revenus

Un taux d’échec de prélèvement élevé est un symptôme critique de dysfonctionnements dans le processus de paiement. Chaque rejet représente non seulement une perte de revenus immédiate, mais engendre également des coûts administratifs pour son traitement et peut dégrader la relation client. Adopter des stratégies proactives pour minimiser ces incidents est donc une priorité pour garantir la continuité des flux de trésorerie et l’efficacité du service financier. La première étape d’une démarche d’amélioration consiste à analyser les causes profondes des rejets. Il est essentiel de ne pas les traiter comme un bloc monolithique mais de les catégoriser pour y apporter des réponses ciblées. Les échecs peuvent provenir d’erreurs techniques (IBAN invalide, format de fichier incorrect), de problèmes liés au débiteur (fonds insuffisants, compte clos, opposition sur le prélèvement) ou d’erreurs administratives (mandat non valide, révoqué ou expiré). Une analyse systématique des codes de retour bancaires (R-transactions) fournis lors des rejets permet de construire une cartographie précise des points de friction. Par exemple, une récurrence du code ‘MS03’ (Raison non spécifiée par la banque du débiteur) peut indiquer que les clients ne reconnaissent pas le libellé du prélèvement et le rejettent par précaution.

Sur la base de cette analyse, des mesures préventives peuvent être déployées. L’une des plus efficaces est la validation des données en amont. Intégrer un outil de vérification de l’IBAN directement dans le formulaire d’inscription ou le CRM permet de s’assurer de la validité des coordonnées bancaires avant même la création du mandat. Une autre stratégie puissante est l’optimisation de la communication pré-prélèvement. Comme mentionné précédemment, la pré-notification SEPA est une obligation, mais elle peut être transformée en un outil de prévention. Un email clair, envoyé quelques jours avant l’échéance, rappelant le montant, la date et le libellé exact qui apparaîtra sur le relevé bancaire, réduit drastiquement les rejets pour cause de « surprise » ou de provision insuffisante. Pour les clients B2C, proposer une certaine flexibilité sur la date de prélèvement (par exemple, le 1er ou le 10 du mois) pour l’aligner avec la réception de leur salaire peut également avoir un impact très positif. Face à un rejet, il est primordial de comprendre le processus, comme pour un prélèvement SGC et les démarches à suivre.

Mettre en Place un Processus de Relance Automatisé et Intelligent (Dunning)

Lorsqu’un rejet survient malgré les mesures préventives, un processus de relance (ou « dunning ») structuré et automatisé est essentiel pour recouvrer les fonds rapidement sans mobiliser excessivement les équipes. Un workflow de dunning intelligent se décompose en plusieurs étapes. La première action, immédiate et automatisée, est d’envoyer une notification au client. Cet email ou SMS doit informer de l’échec du prélèvement, en expliquer la raison de manière simple (si le code de retour le permet) et proposer une solution claire : « Vos fonds étaient insuffisants, veuillez approvisionner votre compte. Nous représenterons le prélèvement dans 3 jours » ou « Vos coordonnées bancaires semblent incorrectes, veuillez les mettre à jour via votre espace client ». La deuxième étape consiste en une nouvelle tentative de prélèvement automatisée. La plupart des solutions de paiement permettent de configurer des règles de « smart retry », qui reprogramment automatiquement le prélèvement après un délai défini (par exemple, 3 à 5 jours ouvrés), laps de temps pendant lequel le client a pu régulariser sa situation. Si cette seconde tentative échoue, le processus passe à un niveau supérieur. Une tâche peut être automatiquement créée dans le système pour qu’un agent du service client ou de la comptabilité prenne contact personnellement avec le client. Cette approche graduée permet de traiter la majorité des cas de manière automatisée, réservant l’intervention humaine aux cas les plus complexes et préservant ainsi la productivité.

- Clarté de l’objet : « Information importante concernant votre prélèvement à venir ».

- Informations essentielles : Rappeler le nom de votre entreprise, le montant exact, la date du prélèvement et la référence du mandat ou du contrat.

- Libellé du prélèvement : Préciser le libellé exact qui apparaîtra sur le relevé bancaire du client pour éviter toute confusion.

- Call-to-action : Inviter le client à s’assurer que son compte est suffisamment provisionné à la date d’échéance.

- Contact : Fournir un moyen simple de contacter le service client en cas de question.

| Code de Rejet SEPA | Signification probable | Action Recommandée |

|---|---|---|

| AC01 | Identifiant de compte incorrect (IBAN invalide) | Contacter le client pour obtenir un IBAN valide. Ne pas représenter avant correction. |

| MS02 | Refus du débiteur | Contacter le client pour comprendre la raison du refus (litige, etc.). Résoudre le problème avant toute nouvelle tentative. |

| MS03 | Raison non spécifiée (souvent fonds insuffisants) | Notifier le client et représenter le prélèvement après quelques jours (Smart Retry). |

| MD07 | Débiteur décédé | Arrêter les prélèvements. Contacter la succession si une créance subsiste. |

L’Impact Dual du Prélèvement : Levier d’Optimisation de la Trésorerie et Pilier de la Relation Client

L’optimisation des processus de prélèvement transcende la simple fonction comptable pour devenir un double levier de performance : d’un côté, un instrument puissant pour la gestion de trésorerie, de l’autre, un élément déterminant de l’expérience client. Ces deux dimensions sont intrinsèquement liées. Une gestion financière rigoureuse et prévisible renforce la confiance des clients, tandis qu’une expérience de paiement fluide et transparente contribue directement à la stabilité financière de l’entreprise. Du point de vue de la trésorerie, un système de prélèvement automatisé et fiable transforme des créances incertaines en flux de revenus prévisibles et réguliers. Cette prédictibilité est l’or du directeur financier. Elle permet d’établir des prévisions de trésorerie beaucoup plus précises, facilitant la prise de décision en matière d’investissements, de gestion des dépenses ou de négociation de lignes de crédit. Savoir avec un haut degré de certitude quels fonds entreront et à quelle date réduit le besoin en fonds de roulement et minimise le recours à des financements court terme coûteux. La rapidité du prélèvement SEPA, comparée à des méthodes plus traditionnelles comme le chèque, réduit également le « float », c’est-à-dire le délai entre l’émission du paiement et sa disponibilité effective sur le compte de l’entreprise. Cette accélération des rentrées de fonds a un impact direct et positif sur la liquidité. Disposer d’une trésorerie saine peut même faciliter l’accès à des financements, une question que beaucoup se posent, y compris pour des solutions alternatives comme le fait de décrocher un crédit avec un compte Nickel.

Sur le versant de la relation client, l’impact est tout aussi fondamental. Pour le client, le prélèvement automatique est avant tout une question de commodité : une fois mis en place, il n’a plus à se soucier de payer ses factures à temps. Un processus sans friction, invisible et fiable, est un contributeur silencieux mais puissant à la satisfaction et à la fidélisation. À l’inverse, une expérience de paiement négative – un prélèvement d’un montant erroné, un débit à une date inattendue, une communication inexistante suite à un rejet – peut anéantir la confiance et être une cause de résiliation. Chaque interaction liée au paiement est un « moment de vérité » dans la relation client. Une entreprise qui gère ces moments avec professionnalisme et transparence démontre son respect pour le client et renforce son image de marque. La qualité du processus de prélèvement devient ainsi un différenciateur concurrentiel, particulièrement dans les modèles économiques basés sur l’abonnement où la rétention client est la clé du succès.

Stratégies de Communication pour Renforcer la Confiance

La confiance se construit sur la transparence. Une communication claire et proactive est la pierre angulaire d’une relation client saine dans le contexte des prélèvements. Le processus doit être limpide dès le départ : lors de la souscription, le client doit comprendre parfaitement ce qu’il signe, comment les prélèvements fonctionneront, et comment il peut gérer ou révoquer son mandat. Fournir une documentation simple et accessible est un premier pas essentiel. La communication ne doit pas se limiter aux moments de crise. Il faut instaurer des points de contact positifs tout au long du cycle de vie du paiement : un email de confirmation lors de la création du mandat, la pré-notification systématique avant chaque échéance, et même un simple accusé de réception après un paiement réussi. Ces petites attentions renforcent le sentiment de contrôle du client et préviennent les malentendus. Un levier d’amélioration majeur est de donner au client les moyens d’être autonome. Un portail client sécurisé où il peut consulter son historique de paiements, télécharger ses factures, visualiser son mandat et, surtout, mettre à jour ses coordonnées bancaires en toute autonomie est un investissement extrêmement rentable. Cela réduit la charge de travail du service client et augmente la satisfaction en offrant une flexibilité très appréciée. Cette autonomie doit être pensée avec soin, tout comme on structure la demande d’un simple service bancaire, par exemple les étapes pour demander un chéquier.

- Faire : Écouter attentivement et avec empathie la réclamation du client.

- Ne pas faire : Interrompre le client ou minimiser son problème.

- Faire : Accéder rapidement à l’historique du client pour comprendre le contexte.

- Ne pas faire : Demander au client de répéter des informations que l’entreprise possède déjà.

- Faire : Expliquer clairement la cause de l’erreur (si elle est identifiée) et présenter des excuses au nom de l’entreprise.

- Ne pas faire : Blâmer un autre service ou le système informatique.

- Faire : Proposer une solution concrète et un calendrier de résolution.

- Ne pas faire : Faire des promesses vagues sans plan d’action.

| Événement du Cycle de Paiement | Canal de Communication Recommandé | Objectif de la Communication |

|---|---|---|

| Création du mandat | Email de confirmation + accès au portail client | Confirmer l’accord, fournir la RUM, rassurer le client. |

| Pré-notification | Informer, prévenir les rejets, respecter l’obligation légale. | |

| Échec du prélèvement | Email/SMS instantané | Informer, expliquer la cause, proposer une action corrective immédiate. |

| Modification du mandat/montant | Email + notification sur le portail | Assurer la transparence, obtenir un accord si nécessaire. |

Vers une Gestion des Prélèvements Intelligente : Innovations et Perspectives d’Avenir

Le domaine de la gestion des paiements est en perpétuelle évolution, porté par l’innovation technologique. Les entreprises qui se contentent des méthodes traditionnelles risquent de se laisser distancer. Pour maintenir un avantage concurrentiel, il est crucial d’adopter une vision prospective et d’intégrer progressivement les nouvelles technologies qui transforment le processus de prélèvement. L’avenir s’oriente vers une gestion plus intelligente, prédictive et intégrée, où l’automatisation de base laisse place à une véritable optimisation pilotée par les données. L’intelligence artificielle (IA) et le Machine Learning sont au premier plan de cette révolution. Leurs applications dans la gestion des prélèvements sont déjà concrètes et prometteuses. L’une des plus impactantes est l’analyse prédictive des échecs de paiement. En analysant des milliers de points de données historiques (historique de paiement du client, type de contrat, saisonnalité, etc.), un algorithme peut calculer un score de risque pour chaque prélèvement à venir. L’entreprise peut alors prendre des mesures proactives pour les transactions jugées à haut risque, par exemple en envoyant un rappel personnalisé par SMS la veille du prélèvement, ou en proposant temporairement un autre moyen de paiement. Cette approche chirurgicale est bien plus efficace qu’une communication de masse.

L’IA optimise également les processus de relance (dunning). Au lieu d’appliquer le même scénario de relance à tous les clients en défaut, des modèles de Machine Learning peuvent déterminer la meilleure stratégie pour chaque cas : le meilleur moment de la journée pour envoyer un email, le canal le plus efficace (email, SMS, notification push), ou même le ton à adopter dans le message. Cette personnalisation à grande échelle augmente significativement les taux de recouvrement tout en préservant la relation client. Enfin, l’IA joue un rôle croissant dans la détection de la fraude. Les algorithmes sont capables d’identifier des schémas d’activité inhabituels ou suspects (par exemple, une série de créations de mandats avec des informations similaires mais légèrement différentes) qui passeraient inaperçus lors d’une vérification humaine, protégeant ainsi l’entreprise contre les pertes financières et les risques de réputation.

Intégration de l’Innovation pour une Productivité Accrue

Une autre révolution en cours est celle de l’Open Banking, rendue possible en Europe par la Directive sur les Services de Paiement (DSP2). L’Open Banking permet à des tiers agréés, avec le consentement explicite du client, d’accéder aux données de ses comptes bancaires via des APIs sécurisées. Pour la gestion des prélèvements, les implications sont considérables. Avant de soumettre un prélèvement, une entreprise pourrait, via une API, effectuer une vérification en temps réel de la disponibilité des fonds sur le compte du client. Cette vérification préventive pourrait quasiment éradiquer les rejets pour « fonds insuffisants », la cause la plus fréquente d’échec. De même, l’API peut confirmer que le compte est bien actif et appartient à la bonne personne, sécurisant le processus dès l’origine. L’adoption de ces innovations ne doit pas être un « big bang » mais plutôt une démarche d’amélioration continue. L’entreprise peut commencer par intégrer une brique technologique simple, comme la validation d’IBAN, puis évoluer vers des workflows de relance automatisés, avant d’expérimenter des modèles prédictifs. L’objectif final est de construire un écosystème financier (FinOps) entièrement intégré, où le processus de prélèvement communique de manière transparente avec la comptabilité, les ventes et le service client, pour une productivité et une efficacité maximales. Se projeter vers le futur de l’investissement est aussi une démarche sage, que ce soit pour investir 50 euros ou gérer des millions.

- Blockchain et contrats intelligents (Smart Contracts) : Pour automatiser l’exécution des paiements en fonction de conditions prédéfinies et immuables, offrant une transparence et une sécurité inégalées.

- Paiements instantanés (Instant Payments) : L’intégration du prélèvement avec les schémas de paiement instantané pourrait permettre des collectes en temps réel, réduisant les délais à quelques secondes.

- Biométrie : L’utilisation de la reconnaissance faciale ou des empreintes digitales pour autoriser les mandats, renforçant la sécurité et simplifiant l’expérience utilisateur.

- Analyse conversationnelle (IA) : Des chatbots intelligents pour gérer les requêtes des clients concernant leurs prélèvements 24/7, offrant des réponses instantanées et personnalisées.

- Request to Pay (RTP) : Un nouveau système où le créancier envoie une « demande de paiement » que le débiteur valide en un clic depuis son application bancaire, offrant plus de contrôle au payeur.

| Phase d’Adoption | Technologie Clé | Bénéfice Principal |

|---|---|---|

| Phase 1 : Fondations (1-6 mois) | Logiciel de gestion de prélèvements, validation d’IBAN | Automatisation des tâches de base, réduction des erreurs de saisie. |

| Phase 2 : Optimisation (6-18 mois) | Workflows de relance automatisés (Dunning), API d’intégration (ERP/CRM) | Réduction du taux d’échec, amélioration de la productivité des équipes. |

| Phase 3 : Intelligence (18+ mois) | Analyse prédictive (IA), intégration Open Banking | Prévention proactive des échecs, prise de décision basée sur les données. |